Taille et Part du Marché du Calcul Spatial aux États-Unis

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2030 |

|---|---|

| Période de Données Prévisionnelles | 2025 - 2030 |

| Période de Données Historiques | 2020 - 2023 |

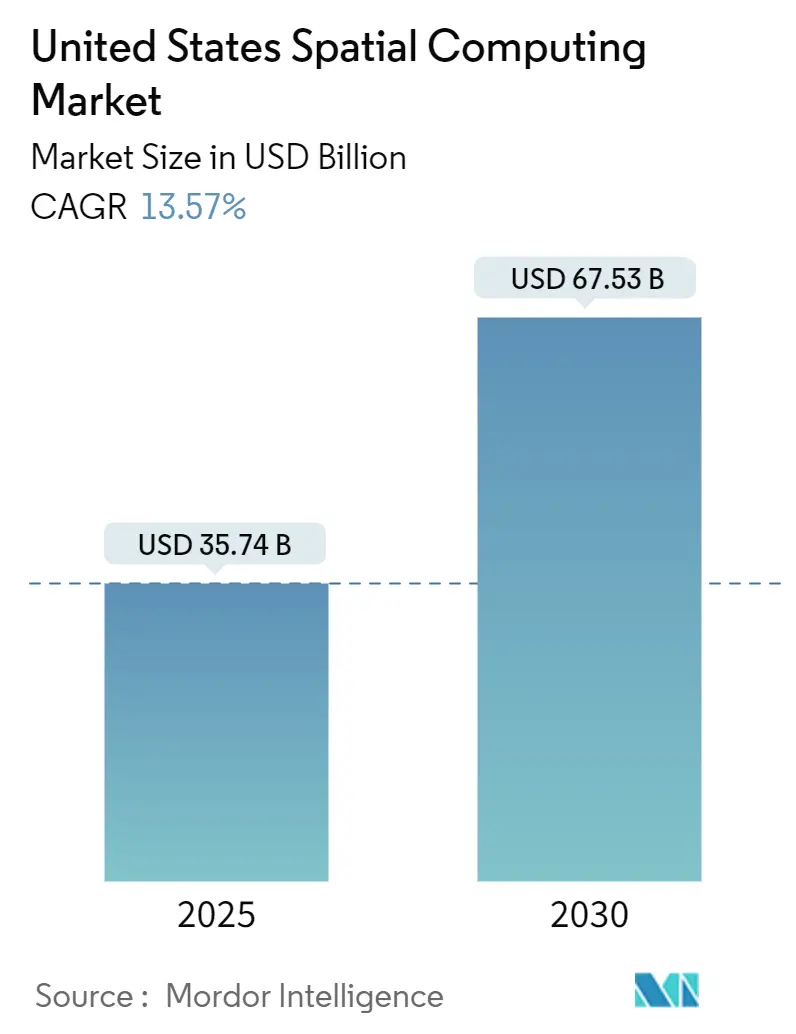

| Taille du Marché (2025) | 35.74 Milliards de dollars |

| Taille du Marché (2030) | 67.53 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 13.57% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché du Calcul Spatial aux États-Unis par Mordor Intelligence

La taille du marché du calcul spatial aux États-Unis s'élevait à 35,74 milliards USD en 2025 et est en voie d'atteindre 67,53 milliards USD d'ici 2030, ce qui correspond à un CAGR de 13,57%. Cette croissance reflète une transition des entreprises vers des déploiements de réalité mixte qui relient étroitement les jumeaux numériques aux lignes de production physiques. La demande en matériel reste soutenue, les affichages montés sur la tête durcis, le LiDAR à état solide et les caméras de profondeur de précision devenant des éléments incontournables sur le plancher d'usine. Parallèlement, les prestataires de services qui personnalisent les applications et intègrent des pipelines de rendu en périphérie se développent rapidement. Les pénuries de talents en ingénierie optique et les problèmes persistants de confort des utilisateurs liés au conflit de vergence-accommodation constituent les principaux freins à l'expansion.

Principaux Enseignements du Rapport

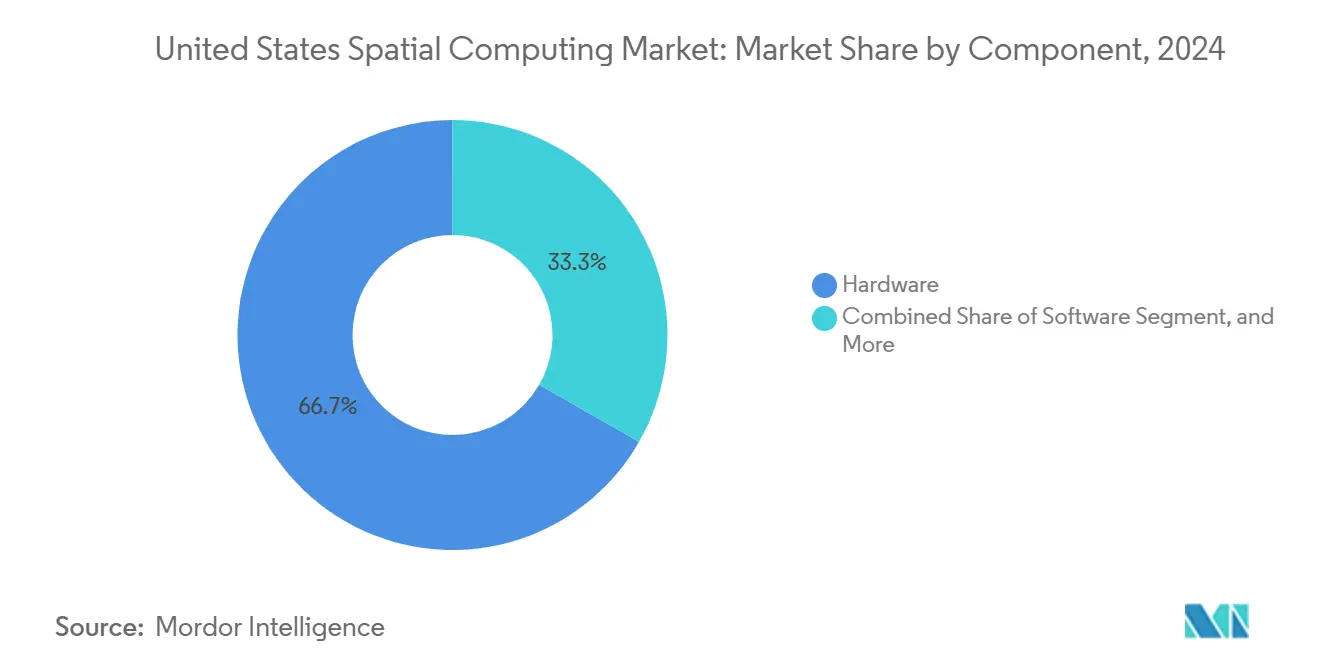

- Par composant, le matériel a capté 66,73% des revenus en 2024, tandis que les services devraient afficher la croissance la plus rapide de 14,11% jusqu'en 2030.

- Par type d'appareil, les casques VR ont dominé avec une part de 42,37% du marché du calcul spatial aux États-Unis en 2024 ; les lunettes AR devraient se développer à un CAGR de 13,71% jusqu'en 2030.

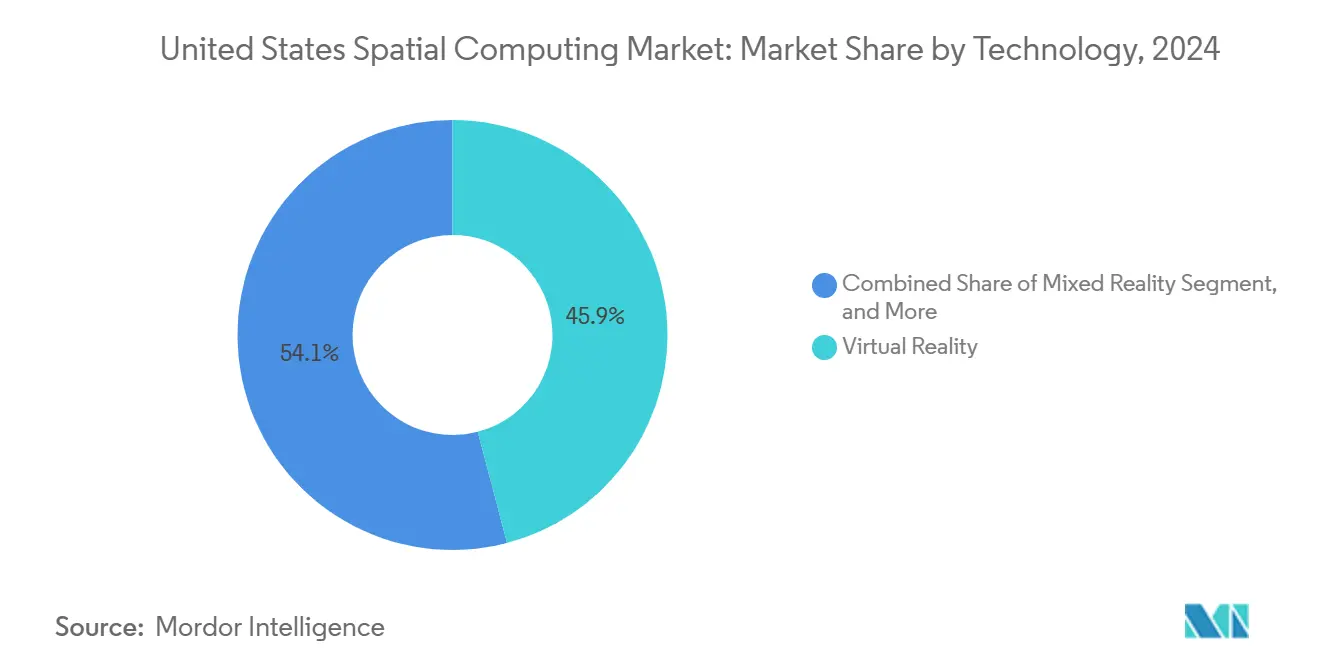

- Par technologie, la réalité virtuelle a généré 45,92% des dépenses de 2024, tandis que la réalité mixte devrait progresser à un CAGR de 13,67% jusqu'en 2030.

- Par secteur d'utilisation finale, les jeux vidéo et le divertissement ont représenté 38,71% des revenus de 2024 ; la santé devrait croître à un CAGR de 13,63% sur le même horizon.

- Par géographie, l'Ouest a représenté 33,84% de la valeur de 2024, tandis que le Sud devrait enregistrer le CAGR le plus élevé de 13,86%.

Tendances et Perspectives du Marché du Calcul Spatial aux États-Unis

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Adoption Accélérée du Vision Pro et des Affichages Montés sur la Tête de Nouvelle Génération | +4.2% | Ouest et Nord-Est, avec des retombées en entreprise à l'échelle nationale | Moyen terme (2 à 4 ans) |

| Déploiements de Jumeaux Numériques en Entreprise dans les Pôles Manufacturiers | +3.8% | Corridors manufacturiers du Midwest et du Sud | Long terme (≥ 4 ans) |

| Rendu en Périphérie Activé par la 5G pour des Expériences XR sans Fil | +3.1% | National, gains précoces dans les zones métropolitaines | Moyen terme (2 à 4 ans) |

| Baisse Rapide des Coûts du LiDAR à État Solide et des Caméras de Profondeur | +2.9% | Avantages de la chaîne d'approvisionnement mondiale, concentrés dans l'assemblage à l'Ouest | Court terme (≤ 2 ans) |

| Financement Gouvernemental pour les Programmes de Formation Immersive de la Main-d'Œuvre | +2.1% | National, régions axées sur la défense | Long terme (≥ 4 ans) |

| Croissance des Écosystèmes SDK d'IA Spatiale autour de Unity et Unreal | +1.8% | Pôles de développeurs nationaux | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Adoption Accélérée du Vision Pro et des Affichages Montés sur la Tête de Nouvelle Génération

Les entreprises du Fortune 100 ont adopté Apple Vision Pro à grande échelle en 2024 pour la répétition chirurgicale, la visualisation de conception et la téléprésence sécurisée, signalant une transition du marché du calcul spatial aux États-Unis de la nouveauté grand public vers des outils de productivité. Les acheteurs d'entreprise justifient les prix premium par des réductions mesurables des délais de cycle et des baisses de taux d'erreur. Le plan de Microsoft de mettre fin à HoloLens 2 d'ici 2027 au profit de sessions Windows diffusées en nuage souligne l'émergence d'architectures de calcul distribué qui soulagent les casques d'un traitement embarqué lourd. La croissance à deux chiffres des revenus de Meta Reality Labs et la collaboration de Samsung avec Google sur Android XR stimulent une concurrence qui accélère l'érosion des coûts des composants et élargit les écosystèmes d'applications.[1]Équipe de Recherche Microsoft, "Développements HoloLens et Réalité Mixte," MICROSOFT.COM

Déploiements de Jumeaux Numériques en Entreprise dans les Pôles Manufacturiers

Les usines automobiles, aérospatiales et de semi-conducteurs du Midwest et du Sud relient des jumeaux 3D persistants aux capteurs du plancher d'atelier, réduisant les temps d'arrêt imprévus et améliorant l'efficacité globale des équipements. Les normes de fabrication numérique du NIST fournissent aux équipementiers un cadre pour intégrer les données spatiales dans les dossiers de conformité ISO 9001, tandis que le Texoma Semiconductor Tech Hub établit un réseau d'approvisionnement régional pour les modules optiques.[2]Personnel du National Institute of Standards and Technology, "Normes de Fabrication Numérique," nist.gov La demande de compétences hybrides mêle le savoir-faire classique de la fabrication allégée à la maîtrise des données 3D en temps réel, élargissant les opportunités de services au sein du secteur du calcul spatial aux États-Unis.

Rendu en Périphérie Activé par la 5G pour des Expériences XR sans Fil

Les déploiements nationaux de la 5G font passer la latence mouvement-photon en dessous de 20 ms, permettant aux casques de délester 70% des charges de rendu vers des serveurs en périphérie, réduisant ainsi la masse des batteries et le rejet thermique. Les entreprises pilotent des flux de travail de maintenance sur le terrain où les techniciens diffusent des superpositions CAO denses tout en se déplaçant sans fil. Le contenu géolocalisé s'ajuste à la volée, fournissant des indications de navigation et des alertes de sécurité dérivées de la télémétrie réseau en direct. Les opérateurs de télécommunications et les fournisseurs de plateformes coopèrent sur des API de qualité de service pour prioriser les trames critiques, une condition préalable pour faire évoluer le marché du calcul spatial aux États-Unis au-delà des projets pilotes à budget élevé.

Baisse Rapide des Coûts du LiDAR à État Solide et des Caméras de Profondeur

Les économies d'échelle de l'industrie automobile font passer les modules LiDAR à base de photonique sur silicium de 500 à 1 000 USD vers la barre des 100 USD, ouvrant des cas d'usage industriels pour le marché intermédiaire. La transition vers l'état solide améliore la durabilité dans les usines soumises à des vibrations intenses, tandis que les nouvelles caméras de profondeur atteignent une précision infra-millimétrique, cruciale pour la chirurgie robotique et l'assemblage au micron. Cependant, le vivier de main-d'œuvre en optique est à la traîne : seulement 20 programmes de formation de niveau associé alimentent une demande de 2 200 techniciens par an, contraignant les fabricants à financer des apprentissages susceptibles de renforcer la croissance à long terme.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Champ de Vision Limité et Conflit de Vergence-Accommodation | -2.8% | National, impact plus élevé dans les usages professionnels de proximité | Moyen terme (2 à 4 ans) |

| Pénurie de Talents en Optique Avancée et en Ingénierie des Guides d'Ondes | -1.9% | National, concentré dans les régions manufacturières | Long terme (≥ 4 ans) |

| Préoccupations en Matière de Confidentialité liées à la Cartographie Spatiale Permanente | -1.5% | National, avec une sensibilité accrue dans les secteurs réglementés | Moyen terme (2 à 4 ans) |

| Goulots d'Étranglement de la Chaîne d'Approvisionnement en Composants Optiques et Photoniques | -1.2% | Pôles d'assemblage de l'Ouest et du Sud liés aux fournisseurs mondiaux | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Champ de Vision Limité et Conflit de Vergence-Accommodation

Les empilements de lentilles actuels déclenchent un conflit de vergence-accommodation qui allonge le temps de mise au point jusqu'à 499%, entravant les tâches qui exigent une discrimination fine de la profondeur.[3]Auteurs de la Society for Information Display, "Le Conflit de Vergence-Accommodation Augmente le Temps de Mise au Point en Réalité Augmentée," sid.org Les prototypes multifocaux sont prometteurs mais réduisent la luminosité, tandis que les correctifs logiciels basés sur des shaders ajoutent une surcharge GPU. Les professionnels en CAO, radiologie et avionique ne peuvent pas faire de compromis sur la clarté, ce qui ralentit l'adoption jusqu'à ce que les fournisseurs proposent des champs plus larges et des mécanismes de mise au point dynamique.

Pénurie de Talents en Optique Avancée et en Ingénierie des Guides d'Ondes

Les demandes d'employeurs pour des techniciens en optique ont explosé de quelques dizaines à plus de 300 en 2025, alors que des entreprises telles que Corning et ASML ont étendu leurs capacités. Le programme AmeriCOM du DoD, doté de 34 millions USD, vise une multiplication par 16 du personnel qualifié d'ici 2025, mais le débit académique reste inchangé. La concentration des connaissances dans une poignée de laboratoires côtiers fait monter les salaires et allonge les cycles de recrutement, limitant la production d'appareils et retardant les déploiements à grande échelle.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Composant : La Domination du Matériel Face à la Disruption des Services

Le matériel a généré les deux tiers des revenus de 2024, les entreprises équipant leurs lignes de caméras de profondeur, de LiDAR et de sous-systèmes de gestion thermique conçus pour des cycles de service de 24 heures. La taille du marché du calcul spatial aux États-Unis pour le matériel a atteint 31,4 milliards USD en 2024, et son carnet de commandes devrait s'étendre jusqu'en 2027 à mesure que les principaux équipementiers augmentent leur production. Les services, cependant, progressent à un CAGR de 14,11%, les intégrateurs configurant des pipelines de rendu en périphérie et formant les opérateurs. Le logiciel se situe entre les deux, fournissant des moteurs multiplateformes tels que Unity PolySpatial qui aplatissent les courbes d'intégration.

La dynamique des dépenses reflète les transitions historiques de l'informatique : une fois l'infrastructure de base installée, les acheteurs pivotent vers la maximisation de l'utilisation. Les fournisseurs regroupent désormais des abonnements de maintenance prédictive avec des calibrations d'ajustement de casque, faisant basculer les budgets des dépenses d'investissement vers des contrats d'exploitation. Les fabricants de matériel répondent en intégrant des autodiagnostics qui alimentent des tableaux de bord de service, brouillant les frontières traditionnelles des catégories au sein du marché du calcul spatial aux États-Unis.

Note: Parts de segment de tous les segments individuels disponibles à l'achat du rapport

Par Type d'Appareil : Le Leadership des Casques VR Défié par l'Émergence des Lunettes AR

Les casques VR détenaient une part de 42,37% en 2024, ce qui correspond à une taille du marché du calcul spatial aux États-Unis d'environ 20 milliards USD cette année-là. Leur domination est due aux bibliothèques de formation conformes aux réglementations et aux revues de conception à haute immersion. Cependant, les lunettes AR, affichant un CAGR de 13,71%, comblent l'écart à mesure que des montures plus légères et des optiques de guide d'ondes permettent un port toute la journée dans les salles stériles et les allées logistiques.

Les équipements de réalité mixte qui combinent les deux paradigmes restent plus coûteux mais gagnent en faveur dans les assemblages complexes où les travailleurs ont besoin d'un contexte en plein champ ainsi que de superpositions numériques. Les capteurs spatiaux et les dispositifs haptiques complètent la pile, permettant des commandes gestuelles et une validation tactile. La course aux lunettes AR de moins de 300 grammes illustre la direction de l'innovation au sein du marché du calcul spatial aux États-Unis, les entreprises privilégiant le confort lors des quarts de travail de huit heures.

Par Technologie : La Réalité Mixte Gagne du Terrain sur la Domination de la Réalité Virtuelle

La réalité virtuelle représentait 45,92% des dépenses de 2024, mais la réalité mixte connaît la croissance la plus rapide avec un CAGR de 13,67%, car elle préserve la conscience situationnelle sur les planchers d'usine bruyants. La cartographie spatiale, la vision par ordinateur et les cadres d'IA enrichissent les superpositions de sémantique, permettant aux techniciens d'interroger des pièces ou de récupérer des spécifications de couple par le regard.

L'alliance Google-Samsung-Qualcomm a ajouté de l'élan en promettant une pile Android XR ouverte qui contourne la dépendance à un seul fournisseur. Parallèlement, le système VPS centimétrique de Niantic offre un ancrage persistant pour les flux de travail multi-utilisateurs, élargissant les scénarios de service sur le terrain et de logistique. Chaque avancée multiplie les cas d'usage adressables et renforce le marché du calcul spatial aux États-Unis comme pilier stratégique de la transformation numérique.

Note: Parts de segment de tous les segments individuels disponibles à l'achat du rapport

Par Secteur d'Utilisation Finale : La Santé Perturbe le Leadership des Jeux Vidéo

Le divertissement a dominé les revenus de 2024 avec 38,71%, mais les hôpitaux, les cliniques et les équipementiers de technologie médicale pilotent désormais 69 outils AR et VR homologués par la FDA, allant de la thérapie des phobies à la planification orthopédique. La part de la santé devrait se développer à un CAGR de 13,63%, soutenue par des gains de temps prouvés dans la répétition en salle d'opération et une exposition réduite aux rayonnements lors des interventions guidées.

L'éducation, la formation industrielle, la préparation à la défense, la visualisation en commerce de détail et la conception automobile tracent chacun des créneaux de plusieurs millions de dollars, garantissant que le secteur du calcul spatial aux États-Unis bénéficie d'un bassin de demande diversifié. Les hôpitaux du Nord-Est ont déjà enregistré des réductions à deux chiffres des erreurs sur le site chirurgical après l'adoption de la navigation AR, une mesure susceptible d'accélérer le plaidoyer des médecins et l'allocation des budgets d'investissement.

Analyse Géographique

La région Ouest représentait 33,84% des revenus de 2024, principalement en raison des boucles de rétroaction étroites de la Silicon Valley entre la conception de puces, la fabrication de modules de caméras et les studios de contenu. Le financement par capital-risque maintient des cycles de prototypage rapides, tandis que la proximité des usines du Pacifique facilite l'approvisionnement. Le coût de la vie élevé, cependant, pousse certaines startups en série B vers Reno et Phoenix, diffusant le noyau de talents du marché du calcul spatial aux États-Unis tout en maintenant l'origination de propriété intellectuelle menée par l'Ouest.

Le Sud est l'histoire de la percée, en passe d'enregistrer un CAGR de 13,86% jusqu'en 2030. Le Texas ancre des usines qui produisent des guides d'ondes planaires et des circuits intégrés spécifiques à une application, tirant parti des incitations fiscales et des terrains prêts à construire. Le Texoma Semiconductor Tech Hub connecte les grandes entreprises de photonique avec des collèges communautaires qui proposent des programmes d'optique, atténuant progressivement le goulot d'étranglement des talents. Les subventions fédérales pour le haut débit canalisent la fibre vers les villes secondaires, permettant aux entreprises de logistique et d'énergie de piloter un support terrain XR à faible latence sans délocalisation.

Les campus du Nord-Est à Boston et New York propulsent des percées algorithmiques et attirent des subventions de défense, tandis que les géants automobiles du Midwest modernisent les lignes d'emboutissage avec des guidages de couple XR. Malgré le vieillissement des embranchements ferroviaires et des prix de l'énergie plus élevés, les deux régions bénéficient de chaînes d'approvisionnement matures. Collectivement, elles cimentent le marché du calcul spatial aux États-Unis comme une entreprise de côte à côte plutôt qu'un cluster à un seul État.

Paysage Concurrentiel

La concurrence est modérée, avec des géants des plateformes, des spécialistes de l'optique et des intégrateurs de logiciels en tant que service se disputant tous des parts. Apple, Meta et Microsoft dominent les couches de systèmes d'exploitation, tandis que Qualcomm et NVIDIA fournissent des accélérateurs en silicium optimisés pour les charges de travail spatiales. L'optique des guides d'ondes reste le point de blocage ; une poignée de détenteurs de brevets dictent les conditions de licence, élevant les barrières pour les nouveaux entrants.

Pour se couvrir, les équipementiers de matériel signent des contrats pluriannuels de lasers à nitrure de gallium et se co-localisent avec des usines de gravure de verre. Les studios de logiciels poursuivent des niches verticales, par exemple, la planification chirurgicale certifiée par la FDA ou les simulateurs d'espaces confinés conformes à l'OSHA. Les partenariats l'emportent sur les initiatives solo : les fabricants de casques intègrent les environnements d'exécution Unity et Unreal dès la sortie de la boîte, et les opérateurs de télécommunications regroupent des instances en périphérie avec des accords de niveau de service à faible gigue pour sécuriser des revenus récurrents au sein du marché du calcul spatial aux États-Unis.

L'innovation dans les espaces blancs se concentre sur le confort et l'optique. Les startups s'attaquent au conflit de vergence-accommodation avec des empilements de lentilles liquides ou des OLED multi-plans, tandis que les entreprises d'IA développent un rendu fovéal en temps réel qui réduit les besoins en bande passante. Il en résulte une cadence de sauts de spécifications trimestriels qui teste l'agilité des fournisseurs et maintient des courbes prix-performance élevées.

Leaders du Secteur du Calcul Spatial aux États-Unis

Apple Inc.

Microsoft Corporation

Meta Platforms Inc.

Google LLC

Magic Leap Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Octobre 2025 : Niantic Spatial et Snap ont annoncé un accord pluriannuel et de nouveaux capitaux pour construire une carte géospatiale partagée alimentée par l'IA pour les lunettes AR.

- Juillet 2025 : Le Département de la Défense a confirmé les jalons de financement dans le cadre d'AmeriCOM visant à quintupler la production de techniciens en optique d'ici fin 2025.

- Janvier 2025 : Le Laboratoire National d'Argonne a publié des résultats montrant que 23% des agences locales de gestion des urgences ont désormais accès à des outils d'IA, mettant en évidence une voie naissante pour le secteur public dans le calcul spatial.

- Décembre 2024 : Google a dévoilé le programme Android XR avec Samsung et Qualcomm pour favoriser les applications de réalité mixte multiplateformes.

Périmètre du Rapport sur le Marché du Calcul Spatial aux États-Unis

| Matériel |

| Logiciel |

| Services |

| Lunettes AR et Lunettes Intelligentes |

| Casques VR |

| Casques de Réalité Mixte |

| Capteurs Spatiaux et Caméras |

| Dispositifs Haptiques |

| Réalité Augmentée |

| Réalité Virtuelle |

| Réalité Mixte |

| Cartographie Spatiale et Navigation |

| Vision par Ordinateur et IA |

| Jeux Vidéo et Divertissement |

| Santé |

| Éducation et Formation |

| Industrie et Fabrication |

| Commerce de Détail et Commerce Électronique |

| Défense et Aérospatiale |

| Architecture et Construction |

| Automobile et Autres Secteurs d'Utilisation Finale |

| Par Composant | Matériel |

| Logiciel | |

| Services | |

| Par Type d'Appareil | Lunettes AR et Lunettes Intelligentes |

| Casques VR | |

| Casques de Réalité Mixte | |

| Capteurs Spatiaux et Caméras | |

| Dispositifs Haptiques | |

| Par Technologie | Réalité Augmentée |

| Réalité Virtuelle | |

| Réalité Mixte | |

| Cartographie Spatiale et Navigation | |

| Vision par Ordinateur et IA | |

| Par Secteur d'Utilisation Finale | Jeux Vidéo et Divertissement |

| Santé | |

| Éducation et Formation | |

| Industrie et Fabrication | |

| Commerce de Détail et Commerce Électronique | |

| Défense et Aérospatiale | |

| Architecture et Construction | |

| Automobile et Autres Secteurs d'Utilisation Finale |

Questions Clés Répondues dans le Rapport

À quelle vitesse l'adoption en entreprise du calcul spatial se développe-t-elle aux États-Unis ?

Le marché du calcul spatial aux États-Unis se développe à un CAGR de 13,57% entre 2025 et 2030, principalement porté par les jumeaux numériques dans la fabrication et les casques de réalité mixte.

Quel composant de l'écosystème attire les dépenses les plus importantes aujourd'hui ?

Le matériel représente 66,73% des revenus de 2024, reflétant des investissements importants dans les capteurs, les affichages et les unités de traitement suffisamment robustes pour un usage industriel.

La réalité virtuelle restera-t-elle dominante par rapport aux appareils AR ?

Les casques VR ont dominé avec une part de 42,37% en 2024, mais les lunettes AR devraient croître de 20,78% par an à mesure que des montures plus légères permettent des flux de travail toute la journée.

Pourquoi la santé est-elle considérée comme le segment d'utilisateurs finaux à la croissance la plus rapide ?

L'homologation par la FDA de 69 dispositifs médicaux AR et VR a validé leur efficacité, poussant les dépenses de santé à un CAGR projeté de 20,59% jusqu'en 2030.

Quelles régions des États-Unis présentent les meilleures perspectives de croissance ?

Le Sud est en voie d'atteindre un CAGR de 13,86% jusqu'en 2030, grâce aux pôles de semi-conducteurs et à l'expansion de l'infrastructure 5G, tandis que l'Ouest maintient la plus grande base de revenus absolus.

Quels sont les principaux obstacles techniques à une adoption plus large ?

Le champ de vision limité et le conflit de vergence-accommodation nuisent au confort des utilisateurs, et une pénurie nationale d'ingénieurs en optique freine la mise à l'échelle du matériel.

Dernière mise à jour de la page le: