Taille et part du marché de l'analyse de localisation en Amérique du Nord

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

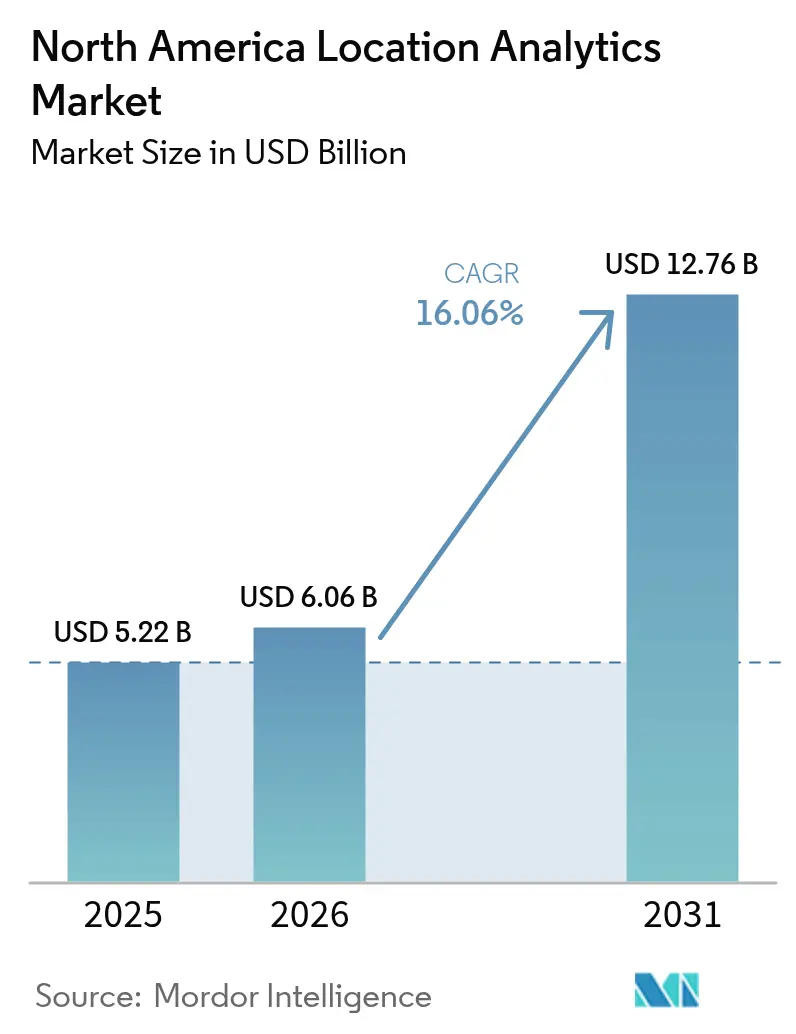

| Taille du marché de l'année de base (2025) | 5.22 Milliards de dollars |

| Taille du Marché (2026) | 6.06 Milliards de dollars |

| Taille du Marché (2031) | 12.76 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 16.06% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'analyse de localisation en Amérique du Nord par Mordor Intelligence

La taille du marché de l'analyse de localisation en Amérique du Nord était évaluée à 5,22 milliards USD en 2025 et estimée à croître de 6,06 milliards USD en 2026 pour atteindre 12,76 milliards USD d'ici 2031, à un TCAC de 16,06 % durant la période de prévision (2026-2031). De solides facteurs favorables proviennent des organisations de commerce de détail omnicanal exigeant un géomarketing précis, de la montée en puissance des capteurs IoT diffusant des données spatiales en temps réel, et de la migration généralisée vers des plateformes géospatiales natives du cloud qui raccourcissent les cycles de déploiement. Les entreprises dépassent le simple suivi de latitude et longitude pour adopter des analyses spatiales enrichies qui optimisent le merchandising, le routage et le débit des installations. Les réseaux 5G privés et CBRS comblent les lacunes de précision en intérieur, tandis que les investissements gouvernementaux dans la géotechnologie de réponse aux urgences ajoutent une couche institutionnelle de demande. La réglementation croissante en matière de confidentialité représente le principal facteur modérateur, mais des architectures d'exploration de données conformes émergent déjà pour maintenir l'élan du marché de l'analyse de localisation en Amérique du Nord.

Points clés du rapport

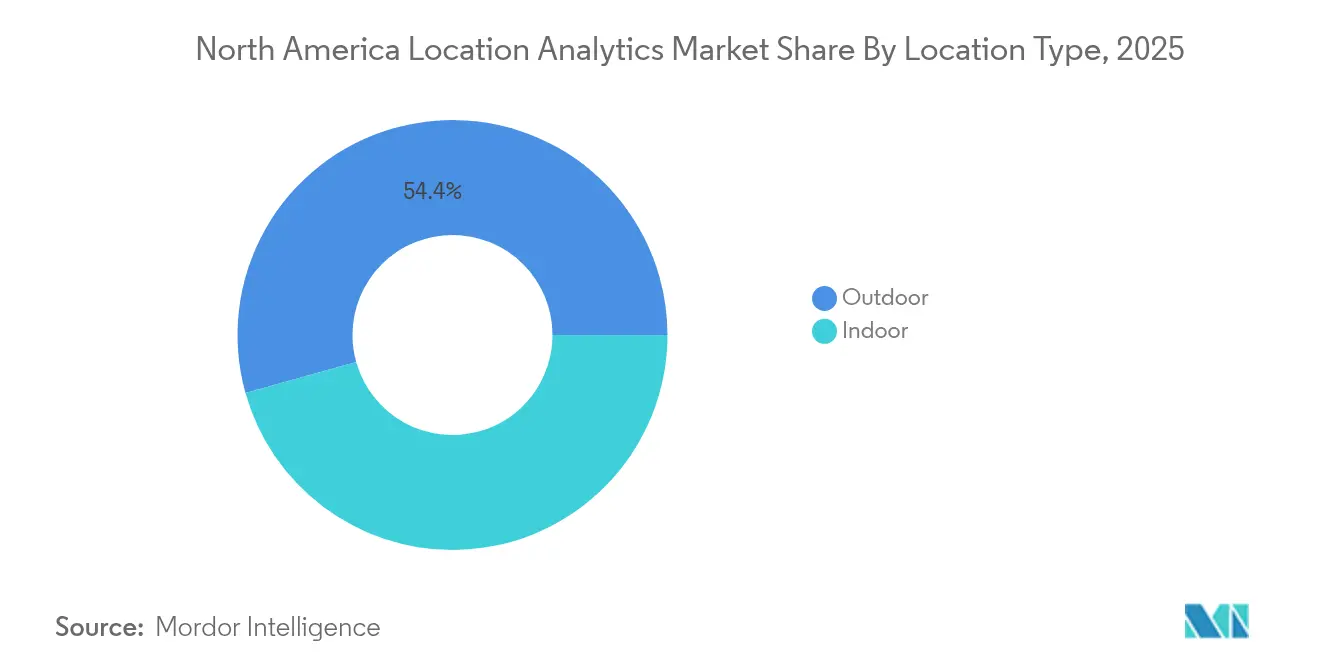

- Par type de localisation, le segment extérieur a dominé avec 54,35 % de la part du marché de l'analyse de localisation en Amérique du Nord en 2025, tandis que le positionnement intérieur devrait se composer à un TCAC de 17,85 % jusqu'en 2031.

- Par modèle de déploiement, le déploiement sur site a conservé 59,20 % de la taille du marché de l'analyse de localisation en Amérique du Nord en 2025 ; le déploiement cloud devrait s'accélérer à un TCAC de 19,6 % jusqu'en 2031.

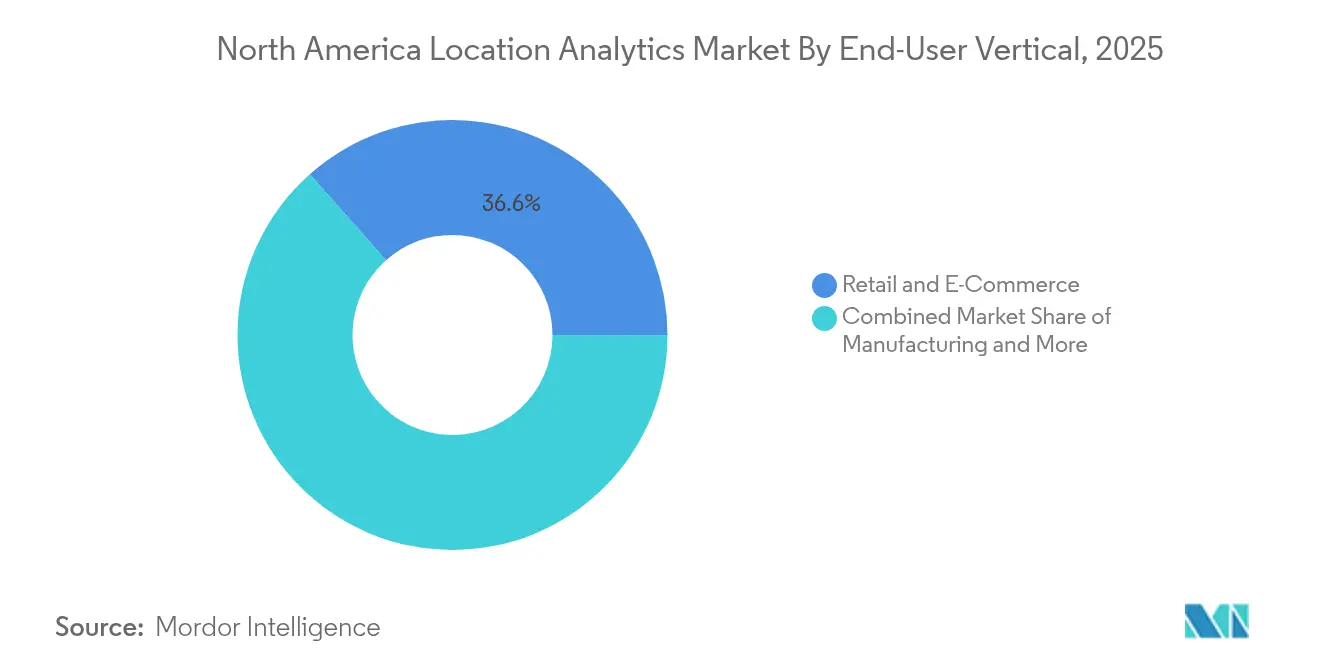

- Par secteur d'utilisation final, le commerce de détail et le commerce électronique ont représenté 36,55 % de la taille du marché de l'analyse de localisation en Amérique du Nord en 2025, tandis que la santé et les sciences de la vie est le secteur vertical en expansion la plus rapide avec un TCAC de 16,22 %.

- Par géographie, les États-Unis ont contrôlé 85,40 % des revenus de 2025 ; le Canada devrait afficher un TCAC de 12,45 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché de l'analyse de localisation en Amérique du Nord

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Essor des campagnes de géomarketing dans le commerce de détail omnicanal | +3.2% | Corridors commerciaux américains | Moyen terme (2-4 ans) |

| Prolifération des capteurs IoT et des appareils connectés | +4.1% | Fabrication américaine et projets pilotes de villes intelligentes canadiennes | Long terme (≥ 4 ans) |

| Adoption accélérée des plateformes d'analyse géospatiale natives du cloud | +2.8% | Segment entreprises en Amérique du Nord | Court terme (≤ 2 ans) |

| Demande des entreprises en matière d'intelligence d'occupation des espaces de travail hybrides | +2.3% | Grandes zones métropolitaines | Moyen terme (2-4 ans) |

| Disponibilité du CBRS 5G privé améliorant la précision en intérieur | +1.9% | Corridors industriels américains | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Essor des campagnes de géomarketing dans le commerce de détail omnicanal

Les détaillants associent des outils de géorepérage à des suites CRM pour déclencher des promotions en temps réel, augmentant ainsi le taux de conversion en magasin. Les recherches sur l'optimisation des showrooms indiquent que le placement stratégique des produits en magasin et l'expansion de la portée géographique stimulent les ventes et la confiance des consommateurs. À mesure que la convergence entre commerce physique et numérique s'approfondit, un contenu de localisation différencié devient un levier de fidélisation que le commerce électronique pur ne peut pas reproduire.

Prolifération des capteurs IoT et des appareils connectés

Les déploiements IoT industriels fournissent désormais une télémétrie de localisation continue, permettant la maintenance prédictive et des cycles d'inventaire allégés. Les réseaux de capteurs multimodaux combinés à l'apprentissage automatique produisent des systèmes de positionnement auto-calibrés, réduisant les dépenses d'infrastructure au fil du temps. Le déluge de données alimente la demande d'analyse en périphérie, car les fabricants préfèrent le traitement local pour les flux de travail de sécurité sensibles à la latence.

Adoption accélérée des plateformes d'analyse géospatiale natives du cloud

Les entreprises abandonnent les parcs SIG traditionnels au profit d'environnements cloud qui prennent en charge l'accès direct aux GeoTIFF optimisés pour le cloud. Cette transition démocratise l'analyse spatiale auprès des non-spécialistes qui peuvent visualiser des couches dans des espaces de travail navigateur tandis que les équipes DevOps automatisent les pipelines. Les écosystèmes de fournisseurs intègrent désormais des services géospatiaux axés sur les API, réduisant le coût total de possession précédemment lié aux infrastructures sur site.

Demande des entreprises en matière d'intelligence d'occupation des espaces de travail hybrides

Les politiques de travail flexible permanent poussent les responsables des installations à installer un positionnement intérieur pour surveiller l'utilisation des bureaux, les besoins en ventilation et les flux de circulation. Les résultats des essais dans le secteur de la santé soulignent comment les systèmes de localisation en temps réel améliorent la productivité des travailleurs et la gestion des actifs. Les équipes des installations combinent désormais l'analyse d'occupation avec les contrôles de gestion des bâtiments pour automatiser la consommation d'énergie en fonction des métriques de capacité en direct plutôt que des horaires statiques.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Renforcement des réglementations sur la confidentialité et le droit de désinscription des consommateurs | –2.7% | Californie, en expansion dans toute l'Amérique du Nord | Court terme (≤ 2 ans) |

| Coût total de possession élevé pour les systèmes intérieurs en temps réel | –1.8% | Sites de fabrication et de santé | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Renforcement des réglementations sur la confidentialité et le droit de désinscription des consommateurs

La campagne d'application de la CCPA en Californie met en lumière la nature personnelle des données de géolocalisation, exigeant des désinscriptions explicites et des flux de consentement renforcés.[1]Californie, Réglementations sur la loi sur la protection de la vie privée des consommateurs, Agence californienne de protection de la vie privée cppa.ca.gov cppa.ca.gov Les entreprises doivent désormais intégrer l'ingénierie de la confidentialité dans chaque pile d'analyse, réduisant parfois la granularité des données pour rester conformes.

Coût total de possession élevé pour les systèmes intérieurs en temps réel

La bande ultralarge, les balises BLE et la reconnaissance d'empreintes Wi-Fi doivent être affinées par plan d'étage, créant des cycles de test qui gonflent les budgets de déploiement. Les lacunes d'intégration entre les couches de capteurs et les applications métier allongent les périodes de retour sur investissement, en particulier pour les adoptants du marché intermédiaire qui manquent de compétences géospatiales internes.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de localisation : Le positionnement intérieur stimule l'innovation

Les services extérieurs ont conservé 54,35 % de la part du marché de l'analyse de localisation en Amérique du Nord en 2025, le GPS/GNSS étant le fondement du transport et de la logistique. Le positionnement intérieur, cependant, se compose à un TCAC de 17,85 %, alimenté par une précision inférieure au mètre grâce aux déploiements 5G privés compatibles CBRS et à bande ultralarge. Les fabricants intègrent la technologie pour une visibilité au niveau des actifs, tandis que les hôpitaux l'appliquent pour suivre les équipements de haute valeur.

La demande hybride croissante oblige les fournisseurs à fusionner les couches intérieures et extérieures en tableaux de bord à source unique de vérité. Les plans directeurs de l'Industrie 4.0 prévoient des zones de sécurité géographiques pour les travailleurs et des véhicules à guidage automatique nécessitant des flux de coordonnées continus. Le marché de l'analyse de localisation en Amérique du Nord pivote donc vers des moteurs multimodaux qui réconcilient la dérive GPS en extérieur avec les corrections de trajets multiples en intérieur.

Par modèle de déploiement : L'accélération du cloud remodèle l'infrastructure

Les systèmes sur site représentaient encore 59,20 % de la taille du marché de l'analyse de localisation en Amérique du Nord en 2025, reflétant les priorités de souveraineté des données dans les secteurs fortement réglementés. Les options cloud évoluent à un TCAC de 19,6 % car le traitement à la demande et la collaboration native séduisent les entreprises aux dépenses d'investissement limitées. Les architectures hybrides progressent également, combinant l'inférence en périphérie avec la modélisation cloud pour les cas d'usage à faible latence.

Les réseaux CBRS privés offrent une alternative sur site qui marie l'orchestration cloud avec des chemins de données souverains, donnant aux usines un moyen de contourner la dépendance au cloud public. Les innovations de format telles que GeoParquet minimisent la surcharge ETL, débloquant des flux de travail agiles qui nécessitaient auparavant des scripts SIG spécialisés.

Par composant : Les solutions stimulent la valeur du marché

Les suites logicielles intégrées dominent les centres d'achat car elles unifient l'ingestion, le traitement, la visualisation et les alertes sous un seul accord de niveau de service. Les revenus des services s'élargissent à mesure que les entreprises nécessitent une intégration de systèmes, un réglage de modèles et une supervision d'analyse gérée pour maintenir la fidélité de la cartographie. La calibration sur le terrain, la gestion du cycle de vie des balises et la documentation de conformité alimentent les pipelines de services professionnels bien après le déploiement initial.

Les services gérés ajoutent des dépenses d'exploitation prévisibles, permettant aux équipes métier de se concentrer sur les indicateurs clés de performance clients plutôt que sur la disponibilité des capteurs. Les fournisseurs répondent en proposant un support NOC à plusieurs niveaux, des mises à jour proactives du micrologiciel et des audits de précision liés aux accords de niveau de service qui s'alignent sur les attentes de disponibilité dans la logistique et la santé.

Par technologie : Les approches multimodales améliorent la précision

Le GPS/GNSS reste universel pour le suivi longue portée, mais le Bluetooth à faible consommation d'énergie associe une consommation d'énergie minimale à l'omniprésence des smartphones pour la navigation en magasin. La bande ultralarge gagne du terrain pour une précision inférieure au mètre sur les actifs de haute valeur où chaque centimètre compte. Le CBRS et la 5G ajoutent des données de synchronisation déterministes qui améliorent la fidélité intérieure sans superposition matérielle supplémentaire.

Les moteurs hybrides assemblent plusieurs signaux pour couvrir les angles morts, assurant la résilience si une modalité tombe en panne. Cette redondance devient la norme de base dans les secteurs verticaux critiques pour la sécurité, notamment la fabrication chimique et les centres de commandement de réponse aux urgences.

Par secteur d'utilisation final : La santé accélère l'adoption

Le commerce de détail et le commerce électronique ont maintenu une part de 36,55 % de la taille du marché de l'analyse de localisation en Amérique du Nord en 2025, mais la santé et les sciences de la vie connaît désormais la croissance la plus rapide avec un TCAC de 16,22 %. Les cliniques déploient l'analyse de localisation pour réduire les temps de récupération des équipements et cartographier le flux des patients, réduisant ainsi les risques de surpopulation. Les fabricants intègrent des données spatiales dans les tableaux de bord MES pour améliorer le TRS, tandis que le secteur BFSI exploite le géorepérage pour les contrôles de fraude.

Les agences gouvernementales et de défense investissent dans des plateformes de conscience situationnelle de nouvelle génération qui ingèrent des flux géospatiaux pour accélérer les boucles de décision. Les prestataires logistiques superposent la télématique de flotte avec le trafic et la météo, affinant les estimations d'heure d'arrivée et la conformité aux accords de niveau de service dans la livraison du dernier kilomètre.

Par application : La réponse aux urgences gagne une priorité stratégique

Les ventes et le marketing représentaient 28,75 % des revenus de 2025, mais les logiciels de réponse aux urgences affichent un TCAC de 18,1 % à mesure que les agences numérisent les flux de travail de commandement. Les essais de navigation POINTER du Département de la sécurité intérieure illustrent le pivot vers une cartographie centrée sur les intervenants qui pénètre les bâtiments où le GPS est indisponible. Les piles d'optimisation de la chaîne d'approvisionnement se trouvent juste derrière, associant RFID, BLE et analyse pour réduire les ruptures de stock et le fonds de roulement.

Les équipes de gestion des risques superposent des modèles de catastrophe avec des flux de dangers en direct, améliorant l'allocation du capital pour les assureurs. Les responsables des services sur le terrain envoient désormais des équipes en utilisant des plannings routés par IA qui tiennent compte du trafic, de la météo et des matrices de compétences des techniciens pour minimiser les temps d'arrêt.

Analyse géographique

Les États-Unis ont représenté 85,40 % du marché de l'analyse de localisation en Amérique du Nord en 2025, soutenus par la densité de déploiement CBRS et les déploiements 5G qui élargissent la couverture intérieure. Les contrats fédéraux de l'Agence nationale de renseignement géospatial et du Département de la sécurité intérieure maintiennent les entonnoirs de R&D actifs, transformant des prototypes de pointe en dérivés commerciaux. Le régime de confidentialité de la Californie resserre les voies de monétisation des données dans les segments grand public, mais les flux B2B d'entreprise continuent largement sans entrave.

Le Canada progresse à un TCAC de 12,45 % jusqu'en 2031, le stimulus de connectivité d'Ottawa finançant les déploiements 5G et fibre dans les villes secondaires. Les industries des ressources exploitent des camions de transport autonomes dans les sables bitumineux de l'Alberta et des stations de pompage éloignées en Saskatchewan, chacun dépendant de réseaux de localisation résilients. Les entreprises transfrontalières bénéficient de normes de données harmonisées, permettant des tableaux de bord communs couvrant les corridors logistiques entre Toronto et Chicago.

Les programmes gouvernementaux régionaux tels que l'accélérateur de ville intelligente de Montréal et le jumeau numérique de l'infrastructure municipale de Vancouver favorisent des zones pilotes où les fournisseurs peuvent co-créer de nouveaux cas d'usage. Le code de confidentialité du Canada s'aligne étroitement sur le RGPD européen, offrant aux multinationales un modèle pour déployer des solutions conformes à travers les opérations transatlantiques.

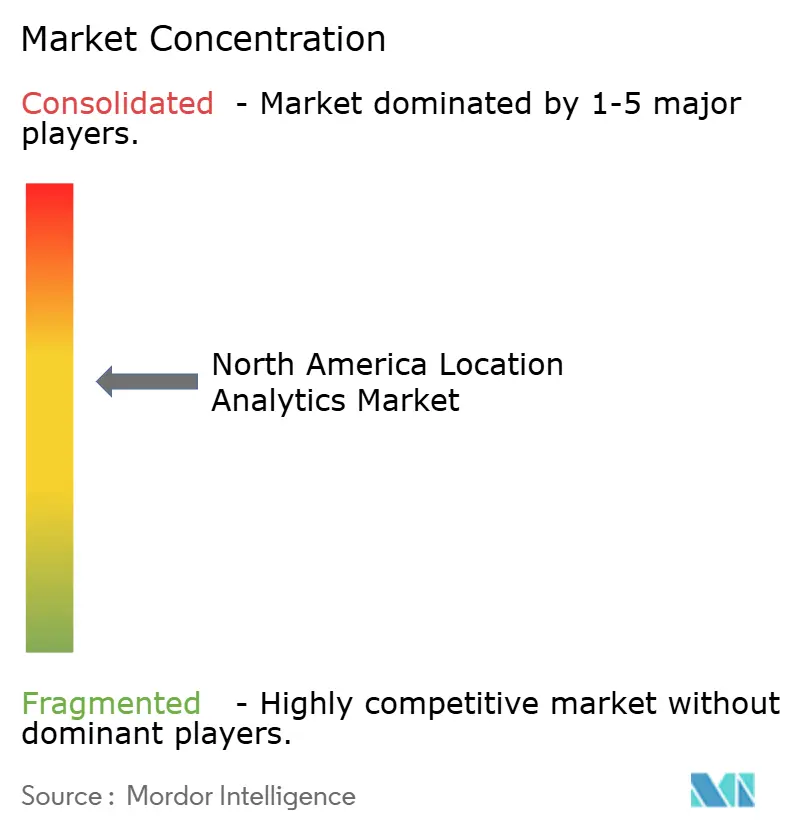

Paysage concurrentiel

Le champ concurrentiel est modérément concentré. Les géants traditionnels des SIG tels qu'Esri, HERE et TomTom renforcent leurs portefeuilles avec des couches prédictives alimentées par l'IA, tandis que les fournisseurs de télécommunications Ericsson et Nokia monétisent l'infrastructure 5G en regroupant un positionnement de précision centimétrique. Les hyperscalers cloud intègrent des API géospatiales gérées dans des suites d'analyse plus larges, abaissant les barrières à l'adoption pour les entreprises de taille moyenne.

La différenciation se déplace de la cartographie de base vers l'orchestration d'entrées multimodales — BLE, UWB, LTE privé et imagerie satellitaire — au sein d'un schéma unifié. Les fournisseurs capables d'abstraire cette complexité gagnent des parts de portefeuille à mesure que les clients recherchent des tableaux de bord à panneau unique. Les spécialistes de la santé et de l'industrie lourde se taillent des niches en enveloppant des modèles de conformité et des analyses préconfigurées adaptées aux flux de travail réglementaires.

Les start-ups exploitent le traitement en périphérie et les conceptions d'apprentissage fédéré qui maintiennent les coordonnées sensibles sur site, résolvant les problèmes de souveraineté des données. L'appétit pour les fusions-acquisitions est robuste car les acteurs établis acquièrent des spécialistes de capteurs et des start-ups de cartographie intérieure pour combler les lacunes des plateformes. Une consolidation continue est à prévoir à mesure que le matériel se banalise et que la valeur analytique migre vers des moteurs de localisation définis par logiciel.

Leaders du secteur de l'analyse de localisation en Amérique du Nord

Esri Inc.

IBM Corporation

Microsoft Corporation

Cisco Systems Inc.

Google LLC

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Avril 2025 : Le Département de la sécurité intérieure a élargi sa suite technologique pour les premiers intervenants avec la navigation intérieure et la surveillance physiologique liée aux flux de localisation

- Mars 2025 : L'Agence californienne de protection de la vie privée a lancé une campagne d'application sur les pratiques de géolocalisation, renforçant les obligations de désinscription pour les courtiers en données

- Mars 2025 : L'Alliance OnGo a publié des directives de déploiement qui simplifient les déploiements CBRS d'entreprise pour l'analyse de localisation

- Janvier 2025 : Le Laboratoire national du Nord-Ouest Pacifique a mis à niveau RADR pour fusionner l'évaluation des dommages par IA avec des images géospatiales haute résolution pour la gestion des catastrophes

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Selon Mordor Intelligence, nous définissons le marché de l'analytique de localisation en Amérique du Nord comme l'ensemble des revenus générés par les logiciels et services associés qui ajoutent des coordonnées géographiques aux données d'entreprise ou publiques afin de faire ressortir des schémas spatiaux sur des actifs fixes et mobiles. L'évaluation couvre les solutions de positionnement intérieur et extérieur déployées sur site, dans le cloud ou en périphérie, et appliquées à des fonctions allant de l'optimisation du trafic piétonnier en commerce de détail à l'acheminement des interventions d'urgence.

Exclusion du périmètre : Nous excluons le matériel de puces GPS, les ventes d'images satellitaires brutes et les outils génériques d'intelligence d'affaires dépourvus de capacité spatiale.

Aperçu de la segmentation

- Par type de localisation

- Intérieur

- Extérieur

- Par modèle de déploiement

- Sur site

- Cloud

- Hybride

- Périphérie (sur appareil)

- Par composant

- Solutions

- Services

- Par technologie

- GPS / GNSS

- Wi-Fi

- Bluetooth à faible consommation d'énergie (BLE)

- Bande ultralarge (UWB)

- Cellulaire (4G/5G incl. CBRS)

- RFID et NFC

- Magnétique et autres

- Par secteur d'utilisation final

- Commerce de détail et commerce électronique

- Banque, services financiers et assurance (BFSI)

- Fabrication

- Santé et sciences de la vie

- Gouvernement et défense

- Énergie et services publics

- Transport et logistique

- Télécommunications et informatique

- Immobilier et bâtiments intelligents

- Autres secteurs verticaux

- Par application

- Gestion des risques

- Optimisation de la chaîne d'approvisionnement et des stocks

- Optimisation des ventes et du marketing

- Gestion des installations et des actifs

- Gestion de la main-d'œuvre et des forces de terrain

- Surveillance à distance et maintenance prédictive

- Gestion de la réponse aux urgences et aux catastrophes

- Expérience et engagement client

- Analyse de la fraude et de la conformité

- Autres

- Par pays

- États-Unis

- Canada

- Mexique

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Notre équipe a interrogé des technologues en cartographie, des spécialistes du marketing de détail omnicanal et des planificateurs municipaux des services d'urgence aux États-Unis et au Canada. Ces entretiens ont permis de clarifier la dispersion des prix, les obstacles au déploiement et la tendance émergente vers l'analytique traitée en périphérie.

Recherche documentaire

Nous avons commencé par les couches TIGER/Line du recensement américain, les journaux de spectre de la FCC, les tableaux de l'économie numérique de Statistique Canada et les articles IEEE sur la précision en intérieur. Des organismes professionnels tels que la Location Based Marketing Association et la National Retail Federation ont fourni des ratios d'adoption, tandis que les rapports 10-K déposés auprès de la SEC et les présentations aux investisseurs ont esquissé les évolutions tarifaires. Des sources payantes telles que D&B Hoovers pour les données par entreprise et Factiva pour les flux de transactions ont complété les éléments documentaires. Cette liste est illustrative ; de nombreuses autres références ont guidé les vérifications.

Nous avons mis en relation les expéditions de smartphones (CTIA), le nombre de licences 5G privées et les benchmarks de charge de travail cloud GIS avec les données de brevets issues de Questel et les données d'expédition via Volza pour évaluer la dynamique des balises.

Dimensionnement du marché et prévisions

Nous avons appliqué une approche descendante qui part des dépenses régionales en analytique informatique et superpose les taux de pénétration mesurés pour les charges de travail géolocalisées. Nous calibrons ensuite les totaux à l'aide d'agrégations d'éditeurs échantillonnés et de vérifications auprès des canaux. Les principales données d'entrée comprennent le taux de pénétration des smartphones, les terminaux IoT d'entreprise, les dépenses cloud GIS, la couverture en superficie de la navigation intérieure et les prix moyens des abonnements. Une régression multivariée projette les données jusqu'en 2030, et des recoupements ascendants sélectifs maintiennent la variance en deçà de cinq pour cent. Les informations manquantes des fournisseurs sont comblées par des benchmarks sectoriels ajustés en fonction de la main-d'œuvre et du mix produit.

Cycle de validation des données et de mise à jour

Chaque modèle passe par des analyses d'anomalies, des révisions par des analystes seniors et une validation par la direction. Avant la validation finale, nous nous assurons que les résultats sont à jour. Les chiffres sont actualisés annuellement, avec des mises à jour intermédiaires lorsque des événements significatifs tels que des changements de politique ou des acquisitions majeures surviennent.

Pourquoi la référence de Mordor en analytique de localisation en Amérique du Nord est fiable

Les valeurs publiées diffèrent parce que les fournisseurs intègrent des segments géospatiaux plus larges, regroupent du matériel ou appliquent des multiplicateurs de croissance excessifs. Nous actualisons notre segmentation chaque année afin de réduire ces écarts.

Nous avons identifié les principaux facteurs d'écart, notamment la confusion entre l'analytique géospatiale et la concession de licences d'imagerie, l'extrapolation à partir de parts mondiales sans vérification de l'adoption du cloud en Amérique du Nord, et le gel des hypothèses de change sur de longues périodes.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 5,22 Md USD (2025) | Mordor Intelligence | - |

| 8,67 Md USD (2025) | Cabinet de conseil régional A | Inclut l'imagerie satellitaire et des outils géospatiaux plus larges |

| 7,75 Md USD (2024) | Cabinet de conseil mondial B | Utilise un périmètre « location intelligence » plus large, ASP historiques |

| 6,43 Md USD (2024) | Revue professionnelle C | Extrapole les données américaines à la région avec une part fixe |

Notre comparaison montre que la sélection progressive de variables et la double validation de Mordor offrent aux décideurs une référence équilibrée et transparente qu'ils peuvent adapter en toute confiance.

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché de l'analyse de localisation en Amérique du Nord ?

Le marché est évalué à 6,06 milliards USD en 2026.

À quelle vitesse le marché de l'analyse de localisation en Amérique du Nord devrait-il croître ?

Il est prévu d'afficher un TCAC de 16,06 %, atteignant 12,76 milliards USD d'ici 2031.

Quel modèle de déploiement gagne le plus d'élan ?

Le déploiement cloud progresse à un TCAC de 19,6 % alors que les entreprises recherchent une évolutivité et des coûts d'infrastructure réduits.

Pourquoi la santé est-elle le secteur vertical à la croissance la plus rapide ?

Les hôpitaux ont besoin du suivi des actifs en temps réel et de l'optimisation du flux de patients, poussant la santé à un TCAC de 16,22 % jusqu'en 2031.

Dernière mise à jour de la page le: