Taille et parts du marché de l'intelligence de localisation

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

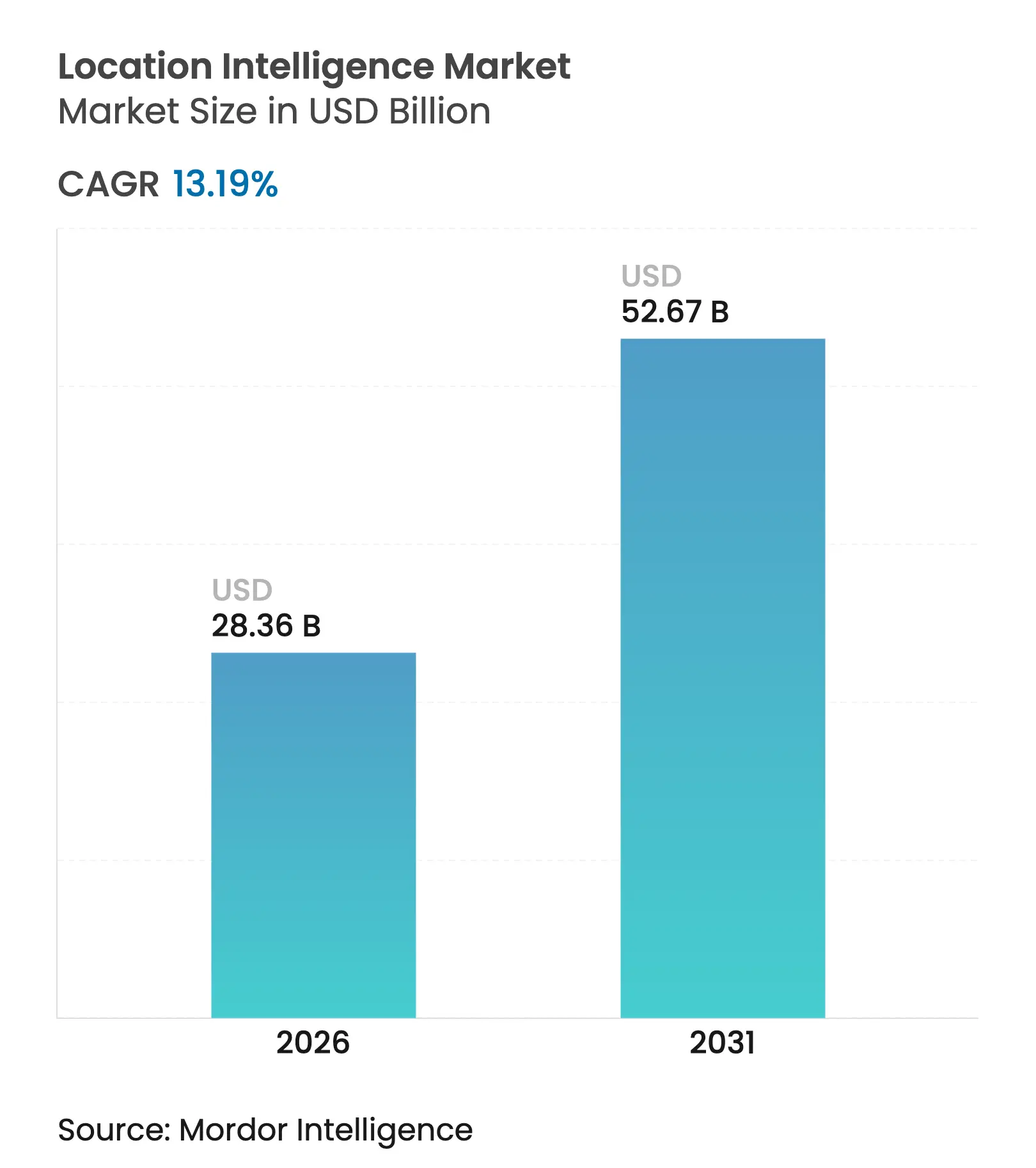

| Taille du Marché (2026) | 28.36 Milliards de dollars |

| Taille du Marché (2031) | 52.67 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 13.19% CAGR |

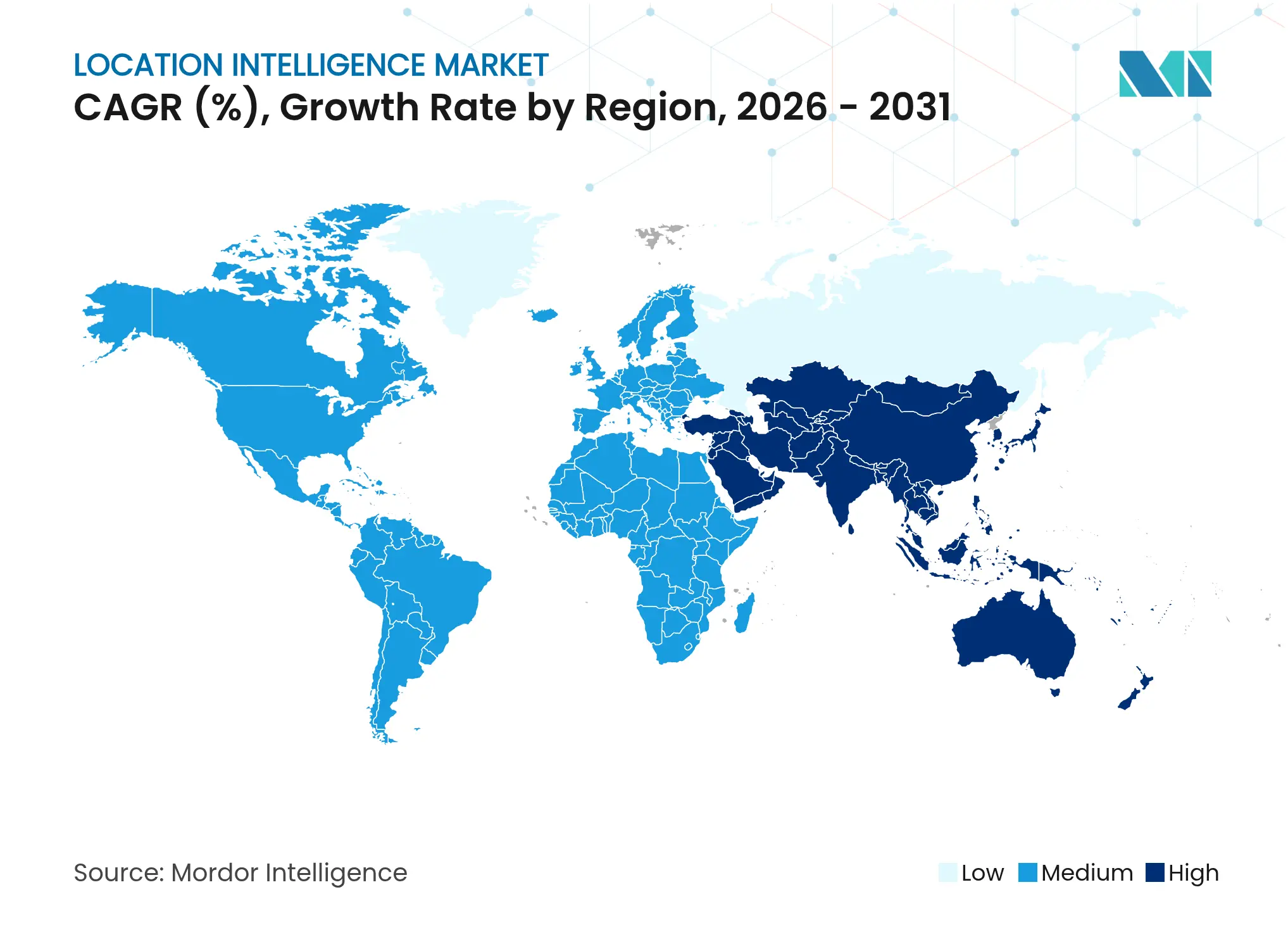

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

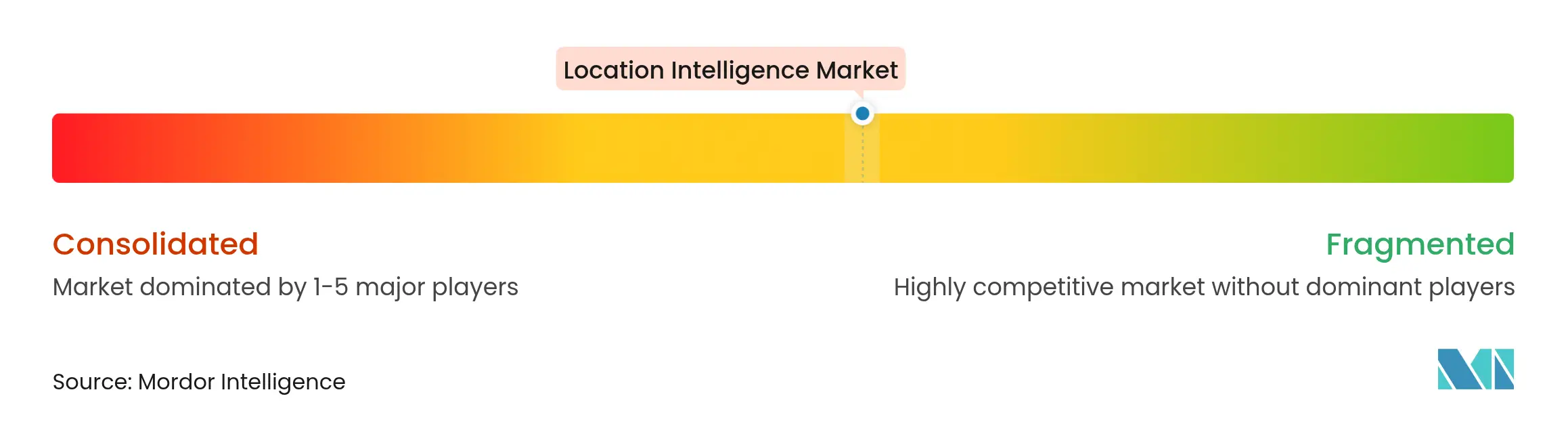

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'intelligence de localisation par Mordor Intelligence

La taille du marché de l'intelligence de localisation en 2026 est estimée à 28,36 milliards USD, en hausse par rapport à la valeur de 2025 de 25,06 milliards USD, avec des projections pour 2031 indiquant 52,67 milliards USD, progressant à un TCAC de 13,19 % sur la période 2026-2031. La demande accrue des entreprises en matière d'analyse spatiale, une vague de flux de données activés par l'IoT et des plateformes SIG natives du cloud poussent le marché vers un support décisionnel en temps réel à grande échelle. L'essor de la géolocalisation par smartphones et IoT alimente des données à haute densité qui permettent d'obtenir des informations granulaires sur les consommateurs et les actifs, tandis que les équipes logistiques du commerce électronique standardisent l'optimisation des itinéraires géolocalisés pour réduire les délais de livraison. Les méga-constellations de satellites offrent une précision inférieure au mètre, essentielle pour la mobilité autonome, et la cartographie intérieure basée sur le LiDAR ouvre de nouveaux gains de productivité dans les usines, les hôpitaux et les espaces de vente au détail. Du côté des risques, l'évolution des réglementations sur la confidentialité et les coûts initiaux du positionnement intérieur menacent de ralentir certains déploiements, mais l'accent mis par les fournisseurs sur la gestion du consentement et les modèles d'abonnement cloud atténue l'impact.

Principaux enseignements du rapport

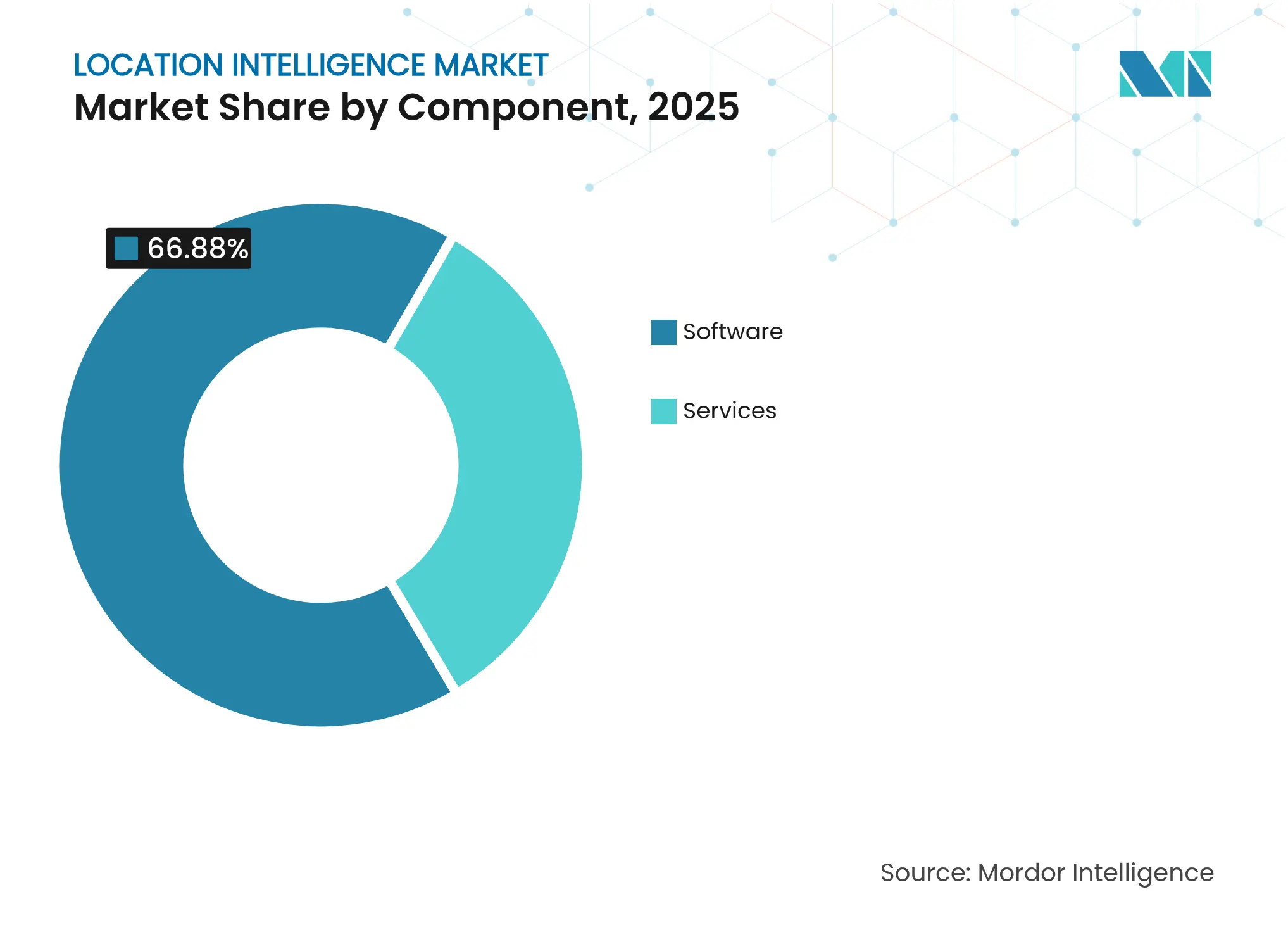

- Par composant, les logiciels représentaient 66,88 % de la part du marché de l'intelligence de localisation en 2025, tandis que les services devraient croître le plus rapidement à un TCAC de 17,93 % jusqu'en 2031.

- Par type de solution, le géocodage et le géocodage inverse ont dominé avec une part de revenus de 31,12 % en 2025 ; les outils d'intégration de données et d'ETL devraient se développer à un TCAC de 16,86 % jusqu'en 2031.

- Par type de localisation, les services extérieurs représentaient 68,35 % de la taille du marché de l'intelligence de localisation en 2025 ; le positionnement intérieur devrait s'accélérer à un TCAC de 16,02 % entre 2026 et 2031.

- Par déploiement, les modèles cloud représentaient 62,75 % de la taille du marché de l'intelligence de localisation en 2025 et progressent à un TCAC de 19,21 %.

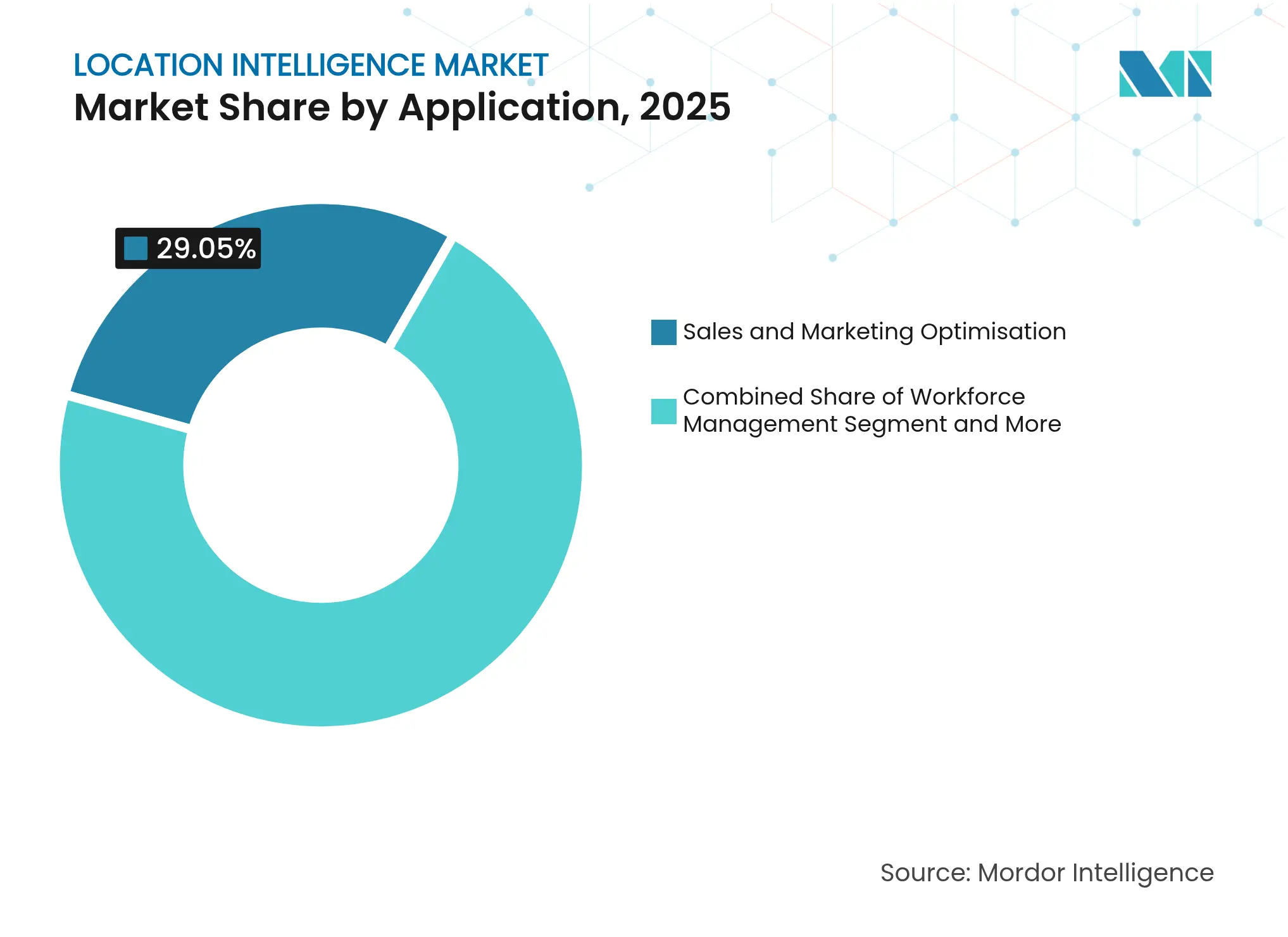

- Par application, l'optimisation des ventes et du marketing a capturé 29,05 % de la part du marché de l'intelligence de localisation en 2025, tandis que la gestion des installations devrait progresser à un TCAC de 17,39 % jusqu'en 2031.

- Par secteur d'utilisateur final, le commerce de détail et les biens de consommation ont dominé avec une part de 24,08 % en 2025 ; les services publics et l'énergie constituent le secteur d'utilisateur final à la croissance la plus rapide avec un TCAC de 15,78 %.

- L'Amérique du Nord a conservé 28,01 % des revenus mondiaux en 2025 ; l'Asie-Pacifique présente l'expansion régionale la plus rapide, affichant un TCAC de 19,35 % pour la période de prévision.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché de l'intelligence de localisation

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Essor de la géolocalisation par smartphones et IoT | +3.2% | Mondial, avec l'Asie-Pacifique en tête de l'adoption | Moyen terme (2-4 ans) |

| Demande du commerce électronique et de la logistique en matière d'analyse en temps réel | +2.8% | Amérique du Nord et Europe en tête, expansion vers l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Adoption de SIG/SaaS natifs du cloud | +2.1% | Mondial, accent sur les entreprises dans les marchés développés | Moyen terme (2-4 ans) |

| Cartographie intérieure activée par LiDAR pour les actifs d'entreprise | +1.9% | Amérique du Nord et UE en tête, adoption sélective en Asie-Pacifique | Long terme (≥ 4 ans) |

| API de méga-constellations de satellites pour des informations inférieures au mètre | +1.4% | Couverture mondiale avec priorité à la défense et à l'automobile | Long terme (≥ 4 ans) |

| Géorepérage sécurisé post-quantique dans la défense | +0.8% | Amérique du Nord, UE, certaines nations d'Asie-Pacifique | Long terme (≥ 4 ans) |

| Essor de la géolocalisation par smartphones et IoT | +3.2% | Mondial, avec l'Asie-Pacifique en tête de l'adoption | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Essor de la géolocalisation par smartphones et IoT

Plus de 700 millions d'utilisateurs fournissent désormais 20 milliards de signaux de localisation quotidiens via Mapbox Movement, permettant aux entreprises de distiller des modèles comportementaux à grain fin à la résolution d'un pâté de maisons. Les appareils IoT 5G améliorés par la périphérie réduisent la latence et améliorent la précision, prenant en charge des cas d'utilisation critiques allant de l'envoi d'urgence à la navigation autonome. L'économie mobile de l'Asie-Pacifique a contribué à hauteur de 880 milliards USD au PIB régional en 2024, illustrant le poids macroéconomique des services numériques centrés sur la localisation.[1]GSMA Intelligence, "The Mobile Economy Asia Pacific 2025," GSMA, gsma.com L'adoption à deux chiffres des smartphones dans les marchés émergents devrait donc prolonger les données d'exhaust qui alimentent le marché de l'intelligence de localisation.

Demande du commerce électronique et de la logistique en matière d'analyse en temps réel

Les détaillants et les prestataires logistiques tiers intègrent l'intelligence de localisation dans les moteurs de routage pour comprimer les fenêtres de livraison du dernier kilomètre et maintenir la fidélité des clients. FairPrice Group, par exemple, a intégré l'IA Google Cloud et les API géospatiales pour guider les chariots en magasin et planifier le réapprovisionnement piloté par la demande, réduisant ainsi les ruptures de stock et les temps d'attente. Les fourgonnettes autonomes et les flottes de drones nécessitent un positionnement au centimètre que le GPS conventionnel ne peut garantir dans les centres urbains denses, poussant à l'adoption de cadres de fusion multisenseurs. Les plateformes d'inventaire connectées combinent désormais les alertes de géorepérage avec l'intention d'achat prédictive, garantissant que les centres de distribution pré-positionnent les stocks près des points chauds de la demande.

Adoption de SIG/SaaS natifs du cloud

Les entreprises abandonnent les silos SIG sur site au profit de plateformes telles que le moteur cloud de CARTO, qui exécute le SQL spatial directement dans des entrepôts de données comme BigQuery et Snowflake pour respecter les principes de gravité des données.[2]CARTO Engineering, "Spatial Extension for Snowflake and BigQuery," CARTO, carto.com Cette architecture compresse les calendriers de déploiement, préserve la gouvernance et prend en charge la mise à l'échelle élastique pour les pics analytiques. La tarification par abonnement convertit les dépenses en capital en charges d'exploitation prévisibles, tandis que les clouds hybrides s'alignent sur les mandats de souveraineté des données dans les secteurs réglementés. Les fournisseurs intègrent également des blocs-notes spatiaux sans code qui permettent aux analystes métier de créer des modèles de géorepérage sans script SIG.

Cartographie intérieure activée par LiDAR pour les actifs d'entreprise

Le LiDAR-LOC de SICK atteint une précision inférieure à 10 mm, soutenant la navigation précise des AGV et le suivi des actifs de haute valeur dans les halls de production. Couplés aux algorithmes SLAM, les nuages de points LiDAR alimentent des jumeaux numériques industriels qui rejouent les trajectoires des chariots élévateurs et signalent les goulots d'étranglement. Les campus de santé déploient des systèmes similaires pour accélérer la récupération des équipements et l'orientation des patients. La convergence UWB et Wi-Fi 6E améliore encore la couverture, et des essais académiques démontrent une précision au centimètre pour la robotique complexe de prise et de dépose en salles blanches.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Réglementations sur la confidentialité des données (RGPD, CCPA, etc.) | -2.3% | UE et Californie en tête, se répandant à l'échelle mondiale | Court terme (≤ 2 ans) |

| Coût initial de l'infrastructure de positionnement intérieur | -1.7% | Mondial, impactant particulièrement les PME | Moyen terme (2-4 ans) |

| Normes de données géospatiales fragmentées | -1.1% | Mondial, avec des variations régionales | Moyen terme (2-4 ans) |

| Examen de la durabilité des géo-analyses à haute intensité de calcul | -0.9% | UE en tête, expansion vers l'Amérique du Nord | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Réglementations sur la confidentialité des données (RGPD, CCPA, etc.)

Le projet de loi américaine sur la confidentialité et la protection des données classe la géolocalisation comme une donnée sensible nécessitant un consentement explicite, reflétant les protocoles de consentement du RGPD.[3]IAPP Staff, "Congress Advances the American Data Privacy and Protection Act," IAPP, iapp.org Les développeurs se tournent donc vers des agrégats de confidentialité différentielle et le traitement sur appareil pour maintenir la qualité analytique tout en respectant les droits des utilisateurs. Le cadre GeoPersona d'Echo Analytics montre comment le regroupement probabiliste peut fournir des informations sur l'audience sans exposer les trajectoires individuelles. Les entreprises investissent dans des couches d'orchestration du consentement automatisées et des technologies de chiffrement en cours d'utilisation pour maintenir la conformité dans toutes les juridictions.

Coût initial de l'infrastructure de positionnement intérieur

Les systèmes intérieurs complets nécessitent souvent des ancres UWB denses, des unités LiDAR spécialisées et des services d'étalonnage qui peuvent décourager les PME. Pourtant, des études de cas révèlent que des organisations économisent 20 000 USD par an après avoir migré vers des piles de cartographie auto-hébergées au lieu de frais d'API perpétuels, indiquant une voie d'optimisation des coûts émergente. La marchandisation du matériel et les protocoles de normes ouvertes continuent d'éroder les obstacles au déploiement, tandis que les modèles d'abonnement cloud réaffectent les dépenses en capital en enveloppes de charges d'exploitation gérables sur des termes pluriannuels.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par composant : la domination des logiciels stimule la consolidation des plateformes

Les logiciels représentaient 66,88 % de la part du marché de l'intelligence de localisation en 2025, reflétant la dépendance des entreprises à l'égard de piles intégrées d'ingestion à la visualisation. Le chiffre d'affaires d'Esri pour l'exercice 2024 de 1,2 milliard USD souligne l'attrait des écosystèmes SIG de bout en bout qui regroupent l'ETL spatial, les boîtes à outils d'IA et les API d'application. En tant que modèle d'abonnement récurrent, les revenus des logiciels se composent à mesure que les ensembles de données et les utilisateurs se développent, renforçant la fidélisation des fournisseurs. Les services, en revanche, devraient afficher un TCAC de 17,93 % à mesure que les entreprises recherchent des plans de gouvernance des données sur mesure, des audits de confidentialité et une conception d'algorithmes personnalisés. L'opportunité des services est amplifiée par la complexité du cloud hybride, où les consultants doivent relier les nœuds périphériques sur site aux pipelines d'analyse du cloud public.

La consolidation des plateformes se poursuit à mesure que les hyperscalers intègrent des noyaux géospatiaux natifs qui déchargent les jointures spatiales vers des moteurs sans serveur, minimisant les frais de sortie. Les fournisseurs organisent également des couches de données spécifiques à l'industrie — telles que des cartes thermiques de fréquentation pour le commerce de détail — transformant les places de marché de logiciels en guichets uniques. Cette tendance renforce les effets de réseau ; chaque ensemble de données supplémentaire améliore la gravité de la plateforme, attirant davantage d'analystes et renforçant la part dominante des logiciels sur le marché de l'intelligence de localisation.

Par type de solution : la base du géocodage permet une analyse avancée

Le géocodage et le géocodage inverse ont conservé une part de revenus de 31,12 % en 2025, témoignant de leur rôle de porte d'entrée obligatoire pour tout flux de travail spatial. Les améliorations directes de la qualité se répercutent sur les algorithmes de routage, de marketing de proximité et de souscription des risques. Pendant ce temps, les outils d'intégration de données et d'ETL s'accélèrent à un TCAC de 16,86 % à mesure que les organisations harmonisent les flux provenant des points de terminaison IoT, des rasters satellitaires et des enregistrements transactionnels. Les connecteurs à faible code qui détectent automatiquement les systèmes de coordonnées réduisent le délai d'obtention d'informations, tandis que les moteurs ETL en continu enrichissent désormais 1 million d'événements par seconde.

Les suites de rapports et de visualisation passent des tuiles statiques aux tableaux de bord cartographiques en direct qui se rafraîchissent à chaque événement Kafka. La détection d'anomalies pilotée par l'apprentissage automatique met en évidence des pics de fréquentation inattendus ou des ralentissements de livraison en temps réel. Les niches de solutions émergentes — superpositions spatiales en réalité augmentée, robots de requêtes spatiales en langage naturel et assistants vocaux — capturent les premiers adoptants dans les contextes de service sur le terrain et de mobilité, ajoutant de la diversité au marché global de l'intelligence de localisation.

Par type de localisation : le positionnement intérieur accélère l'adoption par les entreprises

Les services extérieurs ont contribué à hauteur de 68,35 % à la taille du marché de l'intelligence de localisation en 2025 grâce à la couverture GPS mature et aux capteurs de smartphones omniprésents. Pourtant, le positionnement intérieur mène la croissance à un TCAC de 16,02 % à mesure que les entreprises recherchent une visibilité complète des actifs. Les services publics d'énergie calibrent les inspections des appareillages de commutation avec des étiquettes intérieures inférieures au mètre, tandis que les aéroports déploient des applications d'orientation qui réduisent de quelques minutes les transferts de passagers. Les défis de précision intérieure tels que le trajet multiple et l'atténuation du signal s'atténuent grâce aux puces UWB intégrées dans les smartphones phares. Le suivi 3D basé sur la radiofréquence de ZaiNar illustre comment des piles multi-protocoles peuvent localiser des actifs même dans des zones sans GPS, comblant de manière transparente les contextes intérieurs et extérieurs.

Les audits réglementaires exigent de plus en plus la preuve des temps d'évacuation du personnel ou des zones de danger des chariots élévateurs, faisant des cartes thermiques intérieures un artefact de conformité indispensable. Les propriétaires immobiliers intègrent les API de localisation intérieure dans les services aux locataires, préparant les bâtiments aux robots de nettoyage autonomes et aux centres de micro-exécution. À mesure que la couverture intérieure s'étend, le marché de l'intelligence de localisation acquiert un tissu spatial unifié sur chaque mètre carré des opérations d'entreprise.

Par déploiement : l'infrastructure cloud stimule la scalabilité

Les déploiements cloud représentaient 62,75 % de la taille du marché de l'intelligence de localisation en 2025, et la croissance se poursuit à un TCAC de 19,21 %. Les niveaux de calcul élastiques ingèrent des téraoctets de télémétrie lors des pics promotionnels, puis réduisent leur échelle pendant la nuit, préservant la discipline budgétaire. Les fonctions spatiales natives des entrepôts de données déplacent les jointures de proximité près de l'endroit où les données se trouvent déjà, éliminant les extractions coûteuses. Les architectures sans ETL deviennent un indicateur clé de performance au niveau du conseil d'administration à mesure que les entreprises évaluent la latence des données par rapport aux besoins de décision en temps réel.

Les piles sur site persistent dans les segments de la défense, de la finance et des infrastructures critiques qui ne peuvent pas risquer des environnements à locataires partagés. Néanmoins, les topologies hybrides — où les couches sensibles restent sur site tandis que les agrégats anonymisés circulent dans le cloud — se généralisent. Les fournisseurs déploient des offres groupées périphériques qui traitent les requêtes de positionnement localement, réduisant la latence aller-retour pour les véhicules autonomes et les cobots d'usines intelligentes. L'orchestration périphérique-cloud ouvre ainsi un continuum d'options de déploiement adaptées aux exigences de charge de travail et de conformité.

Par application : la gestion des installations émerge comme moteur de croissance

L'optimisation des ventes et du marketing détenait 29,05 % des revenus de 2025, portée par des campagnes géociblées et des modèles de sélection de sites de vente au détail qui corrèlent les dépenses aux données démographiques de la zone de chalandise. Pourtant, la gestion des installations progresse le plus rapidement à un TCAC de 17,39 % à mesure que les opérateurs numérisent les plans d'étage et déploient des balises de capteurs pour surveiller l'occupation, l'efficacité du CVC et la conformité en matière de sécurité. Les algorithmes de maintenance prédictive superposent l'âge des actifs, l'intensité d'utilisation et les facteurs de risque basés sur la localisation pour prioriser les ordres de travail, réduisant les temps d'arrêt.

Les suites de gestion de la main-d'œuvre calculent désormais les trajets en temps réel à l'intérieur des entrepôts, réduisant les temps de prélèvement et améliorant l'utilisation de la main-d'œuvre. Les modules de suivi des actifs fusionnent les étiquettes BLE avec le Wi-Fi RTT pour déclencher des alertes de prévention du vol et des audits de chaîne de traçabilité. Les tableaux de bord de gestion des risques intègrent les perturbations météorologiques, criminelles et de la chaîne d'approvisionnement pour anticiper les points chauds. Dans chaque secteur vertical, le marché de l'intelligence de localisation intègre le contexte spatial dans des flux de travail opérationnels auparavant cloisonnés.

Par secteur d'utilisateur final : le secteur des services publics stimule la modernisation des infrastructures

Le commerce de détail et les biens de consommation ont conservé 24,08 % des dépenses en 2025 en exploitant l'analyse de la fréquentation, les cartes thermiques des stocks et les promotions personnalisées. Les services publics et l'énergie, cependant, devraient progresser à un TCAC de 15,78 % à mesure que les opérateurs de réseau déploient des jumeaux numériques et des cartes de conscience situationnelle pour gérer les énergies renouvelables distribuées. Les opérateurs de pipelines superposent des capteurs de corrosion avec des modèles de terrain pour prioriser la maintenance, tandis que les développeurs de parcs éoliens optimisent l'implantation des turbines via des couches topographiques à haute résolution.

Les agences gouvernementales et de défense étendent les plateformes de conscience situationnelle qui mélangent les images de drones, les flux de sécurité publique et le sentiment des médias sociaux. Les fabricants intègrent des étiquettes RTLS dans les cellules de travail pour affiner l'équilibrage des lignes, et les transporteurs logistiques mettent en œuvre des moteurs de répartition pilotés par l'IA qui réduisent les kilomètres de route. Dans la finance, l'optimisation des agences et la détection des fraudes exploitent le regroupement géospatial pour affiner les modèles de risque. Les télécommunications appliquent des cartes de propagation RF pour planifier la densification 5G, et les groupes médias diffusent du contenu basé sur la localisation vers les smartphones lors d'événements et dans les stades.

Analyse géographique

L'Amérique du Nord a généré 28,01 % des revenus mondiaux en 2025, soutenue par la maturité des logiciels d'entreprise et l'ampleur des achats de défense. Google Maps à lui seul a généré 11,1 milliards USD en 2024, mettant en évidence le potentiel de monétisation des API de localisation. La couverture 5G généralisée, les viviers de développeurs qualifiés et le financement par capital-risque robuste accélèrent l'innovation, tandis que la CCPA de Californie et diverses lois d'État façonnent les feuilles de route de la confidentialité dès la conception. La région est également un adopteur précoce des pilotes de conduite autonome, poussant la demande de cartes au centimètre près, de couches LiDAR HD et de détection d'objets traitée en périphérie. Les hyperscalers cloud dont le siège est aux États-Unis continuent de regrouper des services d'IA spatiale, cimentant le leadership de la région en matière de plateformes.

L'Asie-Pacifique est le territoire à la croissance la plus rapide avec un TCAC de 19,35 %, propulsée par l'urbanisation, les consommateurs axés sur le mobile et les programmes de villes intelligentes parrainés par l'État. La région a fourni 880 milliards USD de valeur économique mobile en 2024 et devrait ajouter 400 millions d'abonnés 5G d'ici 2030. Le marché des services de localisation en Chine a dépassé 1,27 billion CNY en 2024, porté par le positionnement intérieur, les pilotes de conduite autonome et les superpositions de commerce social. Les pôles de commerce électronique d'Asie du Sud-Est adoptent l'orchestration géospatiale des itinéraires pour faire face à la circulation dense des mégapoles. La maturité réglementaire diverse et les lacunes d'infrastructure posent des risques d'exécution, mais les fournisseurs proposant des SDK légers et une tarification à l'utilisation capturent la demande des PME en Inde, en Indonésie et au Vietnam.

L'Europe offre un marché fertile mais étroitement réglementé. Les règles strictes de consentement du RGPD stimulent les investissements dans les technologies de protection de la vie privée, incitant les fournisseurs à développer la confidentialité différentielle et l'analyse sur appareil. Les grands services publics tels qu'Endesa exploitent la modélisation spatiale de la demande pour guider les déploiements d'énergies renouvelables et les mises à niveau du réseau. Le système de navigation par satellite Galileo et les ensembles de données d'observation de la Terre Copernicus fournissent une pile technologique indigène qui soutient l'agriculture de précision et la surveillance environnementale. Cependant, les règles nationales fragmentées et la couverture haut débit variable nécessitent des tactiques de mise sur le marché localisées. Des consortiums public-privé financent des modèles urbains 3D pour la résilience climatique, créant de nouveaux arcs de demande pour le marché de l'intelligence de localisation.

Paysage concurrentiel

Le marché de l'intelligence de localisation se situe à un niveau de concentration modéré : les leaders mondiaux des plateformes coexistent avec des innovateurs de niche répondant à des besoins spécifiques à un domaine. Esri, Google et Microsoft disposent de portefeuilles de produits étendus, de réseaux de partenaires profonds et de budgets de R&D de plusieurs milliards de dollars qui perpétuent leur avantage. L'écosystème ArcGIS d'Esri, par exemple, regroupe l'ETL spatial, les modèles d'IA et un studio d'applications à faible code dans une seule licence, ancrant la fidélisation des utilisateurs. Google intègre les API géospatiales dans ses actifs Ads, Cloud et Android, créant un levier naturel de vente croisée. Microsoft intègre Azure Maps dans son patrimoine de données Fabric, permettant des tableaux de bord BI et géospatiaux conjoints.

Les spécialistes prospèrent en se concentrant sur l'automobile, les outils pour développeurs ou la navigation de défense. HERE Technologies affiche un carnet de commandes automobile de 4,4 milliards USD, fournissant des cartes HD à 70 équipementiers. Mapbox séduit les développeurs avec des SDK vectoriels personnalisables et a atteint 172,4 millions USD de revenus en 2024. IBM et Oracle se différencient par la gouvernance des données d'entreprise, intégrant l'IA spatiale dans leurs lignes ERP et de bases de données existantes. L'innovation dans les espaces blancs est visible dans la navigation résistante aux technologies quantiques : les capteurs quantiques de Q-CTRL promettent une précision GPS 50 fois supérieure et une résilience anti-usurpation pour les clients de la défense.

La dynamique des fusions et acquisitions souligne la course aux piles verticalement intégrées. T-Mobile a alloué 775 millions USD pour acquérir Vistar Media et Blis, associant l'inventaire publicitaire hors domicile à l'analyse mobile pour former un réseau de médias de vente au détail unifié. L'acquisition de 150 millions USD d'Inertial Labs par Viavi étend la navigation inertielle pour les actifs aérospatiaux. Les alliances cloud façonnent également le domaine : HERE et AWS ont lancé un partenariat de 1 milliard USD en 2025 pour injecter des cartes en diffusion en direct dans les tours de contrôle de la chaîne d'approvisionnement. Dans l'ensemble, les lignes de bataille se concentrent sur l'enrichissement par l'IA, la précision au centimètre et l'ingénierie des données préservant la confidentialité.

Leaders du secteur de l'intelligence de localisation

Esri

HERE Technologies

Google

TomTom NV

Microsoft Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2025 : LocationMind a acquis 100 % d'Irys Inc. pour élargir la couverture mondiale des données dans plus de 150 pays et intégrer des analyses spatiales avancées basées sur l'IA.

- Mars 2025 : T-Mobile a finalisé l'acquisition de Blis pour 175 millions USD, intégrant la publicité basée sur la localisation dans sa plateforme numérique hors domicile aux côtés de l'accord Vistar Media de 600 millions USD précédent.

- Janvier 2025 : HERE Technologies a annoncé un partenariat de 1 milliard USD avec Amazon Web Services pour améliorer les services de cartographie en diffusion en direct et de localisation alimentés par l'IA, ciblant des gains d'automatisation et d'efficacité dans les marchés de la logistique, de la mobilité et de l'industrie.

- Décembre 2024 : Viavi Solutions a finalisé l'acquisition d'Inertial Labs pour 150 millions USD, élargissant ses offres de positionnement et de navigation pour les clients de l'aérospatiale et de la défense.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture clé

Notre étude définit le marché de l'intelligence de localisation comme des plateformes logicielles et des services associés qui capturent, nettoient et analysent les signaux géospatiaux, superposent les données métier et renvoient une sortie visuelle ou analytique qui éclaire les choix quotidiens ou stratégiques. Les actifs vont des API géospatiales natives du cloud aux suites SIG sur site connectées aux flux CRM et IoT.

Exclusion de portée : les appareils de navigation autonomes, les reventes de données cartographiques brutes et les applications de jeux grand public se situent en dehors de ce périmètre.

Aperçu de la segmentation

- Par composant

- Logiciels

- Services

- Conseil

- Intégration de systèmes

- Par type de solution

- Géocodage et géocodage inverse

- Rapports et visualisation

- Cartographie thématique et analyse spatiale

- Intégration de données et ETL

- Autres

- Par type de localisation

- Intérieur

- Extérieur

- Par déploiement

- Cloud

- Sur site

- Par application

- Gestion de la main-d'œuvre

- Gestion des actifs

- Gestion des installations

- Gestion des risques

- Surveillance à distance

- Optimisation des ventes et du marketing

- Gestion des clients

- Autres

- Par secteur d'utilisateur final

- Commerce de détail et biens de consommation

- Gouvernement et défense

- Fabrication et industrie

- Transport et logistique

- BFSI

- Informatique et télécommunications

- Services publics et énergie

- Médias et divertissement

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Europe

- Royaume-Uni

- Allemagne

- France

- Italie

- Espagne

- Russie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Inde

- Japon

- Corée du Sud

- Australie et Nouvelle-Zélande

- Asie du Sud-Est

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- Moyen-Orient

- Arabie saoudite

- Émirats arabes unis

- Turquie

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Nigéria

- Kenya

- Reste de l'Afrique

- Moyen-Orient

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les entretiens avec les responsables de produits de plateformes de cartographie, les directeurs des systèmes d'information de la logistique et les responsables SIG des villes en Amérique du Nord, en Europe et en Asie-Pacifique clarifient les valeurs des contrats, révèlent l'adoption par les petites entreprises et confirment les signaux de demande précoces. De courtes enquêtes auprès des ingénieurs de localisation fournissent la croissance des appels API qui alimente les vérifications d'élasticité.

Recherche documentaire

Nous assemblons d'abord une colonne vertébrale factuelle à partir de fichiers de premier rang tels que les tableaux de dynamique des entreprises du recensement américain, les dépenses TIC d'Eurostat, les tableaux de bord de l'économie mobile de la GSMA et les codes commerciaux UN COMTRADE pour les logiciels spatiaux. Notre équipe superpose ensuite les livres blancs de l'OGC, les comptages de brevets Questel, les divulgations 10-K, les données financières D&B Hoovers et les actualités Dow Jones Factiva pour évaluer la composition des revenus et la dérive des prix. Les sources nommées sont illustratives ; de nombreux autres éléments ont façonné la base de preuves.

Dimensionnement du marché et prévisions

Les analystes de Mordor commencent par une reconstruction descendante des dépenses mondiales en informatique pour isoler les logiciels et services géospatiaux, suivie d'agrégations de fournisseurs échantillonnées (prix de vente moyen × déploiements actifs) pour la validation croisée. Les variables clés comprennent la pénétration des smartphones, les dépenses cloud sur les charges de travail de cartographie, le trafic API en temps réel, les budgets SIG nationaux et la dérive des marges de service. La régression multivariée relie ces entrées aux revenus, l'analyse de scénarios teste les fluctuations de change, et les lacunes limitées sont comblées par des ratios proxy provenant de dépôts audités.

Cycle de validation des données et de mise à jour

Avant la validation finale, nous effectuons des contrôles de variance par rapport aux couloirs de tendance, comparons les résultats avec les attributions d'appels d'offres et reconfirmons les anomalies avec des experts si les écarts dépassent cinq points. Les rapports sont actualisés annuellement, avec des ajustements intermédiaires pour les cycles de financement importants ou les évolutions réglementaires.

Pourquoi la base de référence de l'intelligence de localisation de Mordor mérite confiance

Les estimations publiées divergent souvent en raison de la portée, de la cadence d'actualisation et de la logique de conversion qui varient.

Les principaux facteurs d'écart comprennent l'omission des services de mise en œuvre par certains éditeurs, les taux de change gelés de 2022 qui sous-estiment les valeurs de 2025, et les courbes d'adoption optimistes qui ignorent les délais d'approvisionnement. Les variables disciplinées de Mordor, l'actualisation annuelle et les contrôles hybrides descendants et ascendants ancrent notre valeur 2025 de 25,06 milliards USD.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 25,06 milliards USD (2025) | ||

| 24,70 milliards USD (2025) | Consultance mondiale A | Liste de composants restreinte et biais de déclaration propre des fournisseurs |

| 21,50 milliards USD (2024) | Groupe de recherche sectorielle B | Inclusion plus large des outils d'analyse adjacents et absence d'actualisation en milieu d'année |

Par conséquent, notre construction transparente, nos variables fondées et notre actualisation programmée offrent aux décideurs une base de référence fiable.

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché de l'intelligence de localisation ?

La taille du marché de l'intelligence de localisation s'élève à 28,36 milliards USD en 2026 et devrait atteindre 52,67 milliards USD d'ici 2031.

Quelle région connaît la croissance la plus rapide ?

L'Asie-Pacifique mène la croissance avec un TCAC de 19,35 %, portée par une urbanisation rapide, des consommateurs axés sur le mobile et des déploiements 5G étendus.

Quel composant génère le plus de revenus aujourd'hui ?

Les logiciels représentent 66,88 % des revenus de 2025, car les entreprises privilégient les plateformes d'analyse spatiale intégrées.

Pourquoi le positionnement intérieur est-il un domaine d'intérêt ?

Les technologies intérieures offrent une précision inférieure au mètre qui permet le suivi des actifs, la sécurité des installations et l'optimisation des flux de travail à l'intérieur des grands bâtiments, progressant à un TCAC de 16,02 %.

Dernière mise à jour de la page le: