Taille et Part du Marché des Plats Préparés aux États-Unis

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

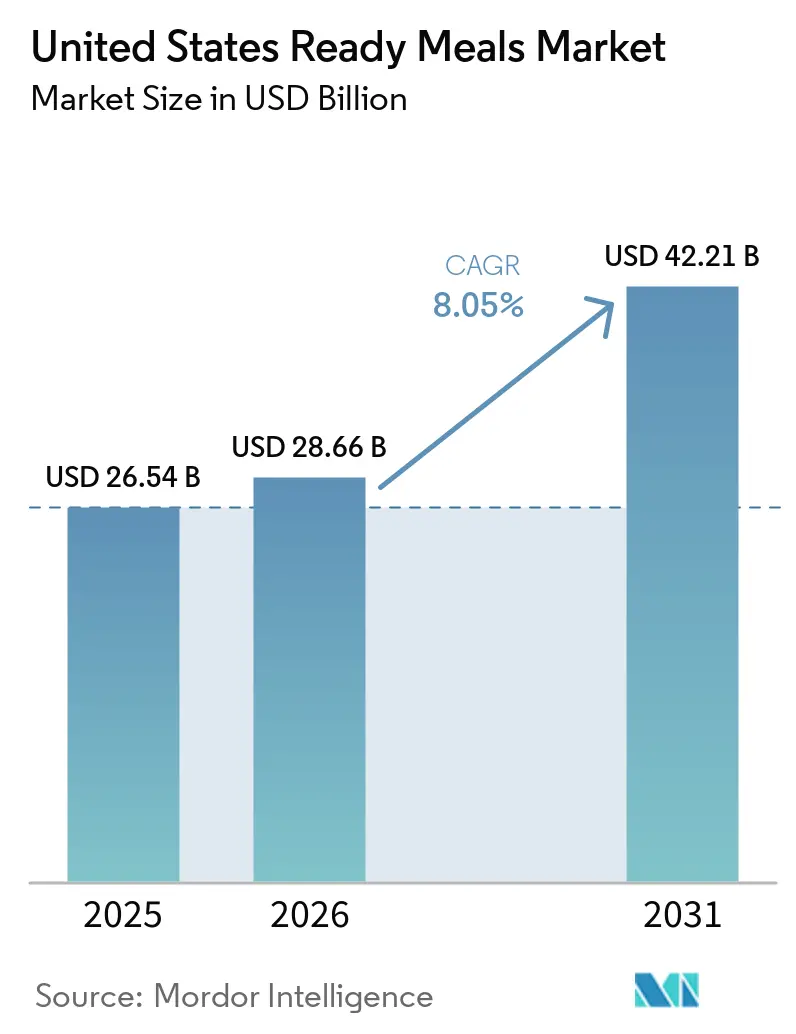

| Taille du marché de l'année de base (2025) | 26.54 Milliards de dollars |

| Taille du Marché (2026) | 28.66 Milliards de dollars |

| Taille du Marché (2031) | 42.21 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 8.05% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Plats Préparés aux États-Unis par Mordor Intelligence

La taille du marché des plats préparés aux États-Unis était évaluée à 26,54 milliards USD en 2025 et devrait croître de 28,66 milliards USD en 2026 pour atteindre 42,21 milliards USD d'ici 2031, à un TCAC de 8,1 % durant la période de prévision (2026-2031). Le marché des plats préparés aux États-Unis évolue d'une utilisation occasionnelle axée sur la commodité vers un rôle plus routinier dans la planification des repas des ménages, car la pression temporelle, les formats de ménages plus petits et une meilleure exécution au détail renforcent tous les achats répétés. La demande est également soutenue par une structure des ménages qui favorise des solutions de repas plus rapides, avec 39,7 millions de ménages d'une seule personne aux États-Unis en 2025 et 49,1 % des familles de couples mariés ayant les deux conjoints actifs en 2025 [1]Source : Bureau du recensement des États-Unis, « Moins de la moitié des ménages américains sont des ménages de couples mariés », Bureau du recensement des États-Unis, census.gov. Le marché des plats préparés aux États-Unis reste modérément fragmenté, de sorte que les grands fabricants bénéficient encore d'économies d'échelle, mais les marques spécialisées dans les formats réfrigérés, biologiques et à étiquette propre gagnent des parts dans les segments de demande à plus forte croissance. La pression réglementaire façonne également les décisions produits, notamment à mesure que les orientations de la Phase II de la FDA sur la réduction du sodium et le cadre proposé d'étiquetage en face avant des emballages augmentent le coût de l'immobilisme pour les portefeuilles de repas emballés conventionnels [2]Source : Agence américaine des produits alimentaires et médicamenteux, « La FDA annonce une étape importante dans ses efforts de réduction du sodium, publie un projet de directive avec des niveaux cibles inférieurs pour certains aliments », FDA, fda.gov.

Principaux Enseignements du Rapport

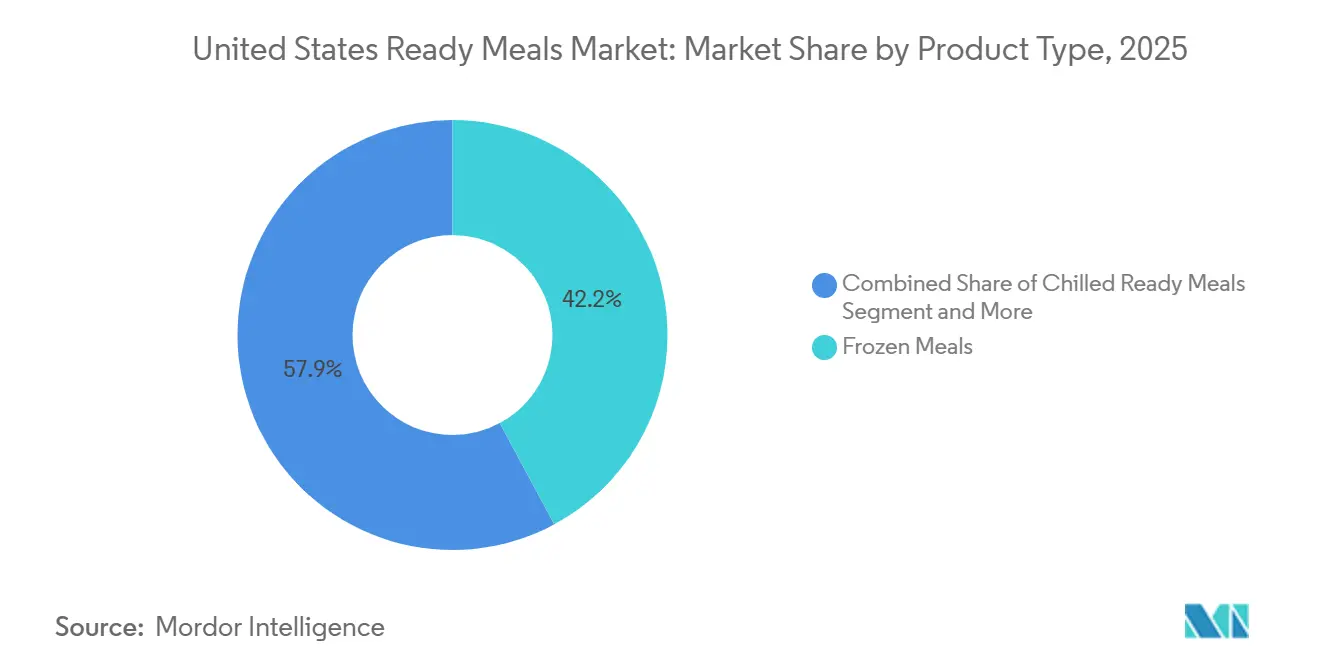

- Par type de produit, les plats préparés surgelés ont dominé avec une part de 42,15 % en 2025, tandis que les plats préparés réfrigérés devraient se développer à un TCAC de 8,20 % jusqu'en 2031.

- Par type d'ingrédient, les plats non végétariens détenaient une part de 51,94 % en 2025, tandis que les plats végétariens affichaient le TCAC projeté le plus élevé à 5,12 % jusqu'en 2031.

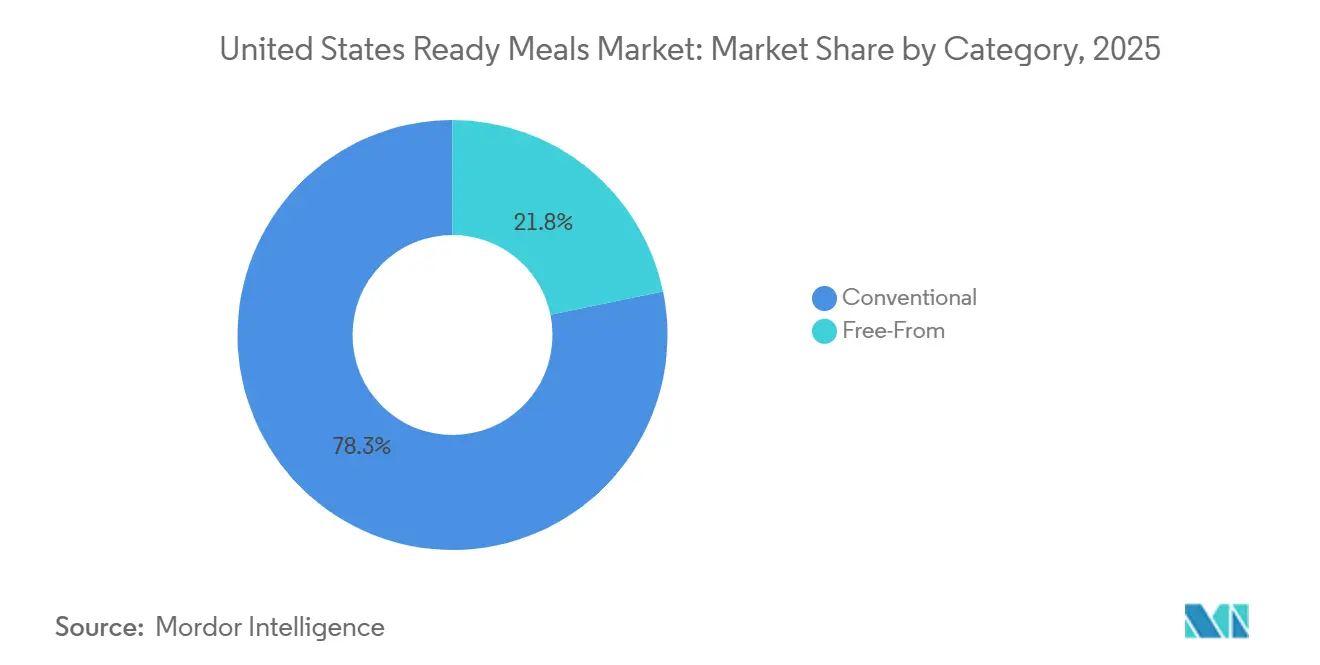

- Par catégorie, les plats préparés conventionnels représentaient 78,25 % de part en 2025, tandis que les plats préparés sans allergènes progressent à un TCAC de 6,82 % jusqu'en 2031.

- Par canal de distribution, les supermarchés et hypermarchés détenaient une part de 47,12 % en 2025, tandis que le commerce en ligne devrait connaître la croissance la plus rapide à un TCAC de 4,20 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché des Plats Préparés aux États-Unis

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Demande Croissante de Consommation Axée sur la Commodité | +2.5% | National, plus fort dans les métropoles urbaines telles que New York, Los Angeles et Chicago | Court terme (≤ 2 ans) |

| Expansion des Ménages à Double Revenu et des Ménages d'Une Seule Personne | +1.8% | National, avec un effet amplificateur dans les zones métropolitaines du Nord-Est et de l'Ouest | Moyen terme (2-4 ans) |

| Croissance de la Chaîne du Froid au Détail et de l'Infrastructure Moderne de Distribution Alimentaire | +1.2% | National, avec l'expansion de la chaîne logistique dans la Sunbelt et le Midwest en tête | Long terme (≥ 4 ans) |

| Innovation Produit et Premiumisation | +1.5% | National, concentré dans les marchés suburbains et urbains à revenus plus élevés | Moyen terme (2-4 ans) |

| Les Emballages de Repas Auto-Chauffants Gagnent des Référencements au Détail | +0.4% | National, avec une adoption précoce dans les commerces de plein air, de proximité et de préparation aux situations d'urgence | Long terme (≥ 4 ans) |

| Préférence Croissante pour les Plats Préparés à Base de Végétaux et Durables | +0.6% | Côte Ouest, Nord-Est et marchés urbains adjacents aux campus universitaires | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Demande Croissante de Consommation Axée sur la Commodité

La demande axée sur la commodité sur le marché des plats préparés aux États-Unis s'étend au-delà des segments de consommateurs traditionnellement à revenus plus élevés, car les contraintes de temps affectent de plus en plus un large éventail de ménages, de modes d'emploi et d'occasions de repas. La catégorie bénéficie également de l'envergure et de la présence établie du rayon des surgelés, qui offre aux plats préparés une forte visibilité, une portée de distribution et un trafic régulier d'acheteurs dans les circuits de distribution alimentaire grand public. Parallèlement, la croissance des ménages d'une seule personne élargit la demande de solutions de repas à portion contrôlée et individuelles qui réduisent l'effort de préparation et le gaspillage alimentaire. En conséquence, les plats préparés s'intègrent de plus en plus profondément dans le comportement quotidien de planification des repas, soutenant une fréquence d'achat plus élevée et renforçant leur position en tant qu'offre de commodité pratique et axée sur la valeur plutôt qu'une option de secours occasionnelle. De plus, l'urbanisation croissante et des horaires quotidiens plus fragmentés remodèlent les habitudes alimentaires, les consommateurs recherchant des solutions de repas plus rapides et moins contraignantes qui s'adaptent à des horaires de travail irréguliers, à des modes de déplacement et à un temps de cuisine limité. Cela accélère davantage le recours aux plats préparés comme alternative pratique à la cuisine traditionnelle à domicile. Collectivement, ces facteurs favorisent une plus grande pénétration des plats préparés dans la planification routinière des repas, les élevant d'une solution de commodité occasionnelle à un composant intégré de manière cohérente et axé sur la valeur de la consommation alimentaire hebdomadaire.

Croissance de la Chaîne du Froid au Détail et de l'Infrastructure Moderne de Distribution Alimentaire

L'infrastructure de la chaîne du froid continue d'élargir la capacité opérationnelle et l'évolutivité du marché des plats préparés aux États-Unis, en particulier pour les formats surgelés et les produits réfrigérés sensibles à la température qui nécessitent une manipulation et un stockage rigoureux. Le Département de l'Agriculture des États-Unis (USDA) a enregistré une capacité brute d'entrepôts réfrigérés de 3,99 milliards de pieds cubes au 1er octobre 2025, l'espace utilisable pour les congélateurs représentant 79 % de la capacité réfrigérée totale utilisable dans 931 entrepôts [3]Source : Service national des statistiques agricoles de l'USDA, « Résumé 2025 de la capacité des entrepôts réfrigérés », USDA ESMIS, esmis.nal.usda.gov. Cette infrastructure de chaîne du froid bien établie garantit une large disponibilité des produits dans les zones métropolitaines à forte densité et les marchés secondaires, renforçant la pénétration de la catégorie et permettant une profondeur d'assortiment cohérente au détail. Elle réduit efficacement les frictions logistiques et soutient une exécution stable en magasin pour les plats préparés dans diverses zones géographiques. De même, l'ajout de nouveaux nœuds de distribution et de plateformes d'import-export dans les principaux corridors logistiques améliore la capacité nationale de transit pour les marchandises réfrigérées, améliorant la connectivité entre les sources d'approvisionnement, les installations de transformation et les centres de demande au détail.

Innovation Produit et Premiumisation

L'innovation sur le marché des plats préparés aux États-Unis fait de plus en plus évoluer la catégorie d'une proposition principalement axée sur la valeur vers un positionnement différencié ancré dans la densité en protéines, la qualité des ingrédients et une meilleure adéquation avec des occasions de consommation spécifiques. Cela reflète une tendance plus large à la premiumisation dans laquelle la commodité seule ne suffit plus à stimuler la croissance de la catégorie. Les principaux acteurs des kits repas et des plats préparés accélèrent leurs cycles d'investissement produit, élargissent leurs portefeuilles de recettes, améliorent les normes d'approvisionnement en ingrédients et développent des solutions de repas ciblées adaptées aux besoins évolutifs des consommateurs, y compris les cas d'usage axés sur la nutrition tels que les régimes riches en protéines et les modes alimentaires influencés médicalement. Cela renforce la pertinence des plats préparés en tant que catégorie alimentaire plus personnalisée et fonctionnelle. Les grands fabricants alimentaires élargissent leurs offres de protéines axées sur la commodité grâce à des formats portables et riches en protéines et s'étendent vers des sous-catégories d'aliments préparés adjacentes dans les formats surgelés et de style traiteur. Ces innovations améliorent la pénétration inter-catégories et augmentent la pertinence pour de multiples occasions de repas, du grignotage au remplacement complet de repas. Les fournisseurs de plats surgelés premium développent également la distribution de gammes de produits certifiés biologiques et de spécifications supérieures via des canaux de distribution grand format, renforçant le rôle des certifications de qualité et de la transparence des ingrédients comme principaux moteurs de la demande.

Les Emballages de Repas Auto-Chauffants Gagnent des Référencements au Détail

Les emballages auto-chauffants restent une innovation de niche mais stratégiquement pertinente sur le marché des plats préparés aux États-Unis, étendant l'applicabilité de la catégorie à des occasions d'utilisation qui ne sont pas efficacement prises en charge par les formats surgelés ou réfrigérés conventionnels. Ces systèmes fonctionnent comme des solutions de repas intégrées qui se chauffent indépendamment des appareils externes, ce qui les rend particulièrement adaptés aux environnements avec un accès limité ou inexistant à une cuisine. Ce format élargit de manière significative le paysage de consommation adressable pour les plats préparés vers des canaux et des contextes non traditionnels tels que les voyages, les professions de terrain, les cas d'usage de préparation aux situations d'urgence, le commerce de proximité et la consommation en plein air. Ce faisant, il dissocie l'activation du repas de l'infrastructure domestique, permettant la consommation dans des contextes de mobilité et à contraintes utilitaires. La viabilité commerciale du format est illustrée par des produits tels que APack Ready Meals, commercialisés comme solutions de repas pour la préparation aux situations d'urgence. Chaque boîte contient plusieurs variétés de repas, offrant une plus grande diversité de menus dans des situations où l'appétit et les préférences alimentaires des consommateurs peuvent être affectés par le stress ou les perturbations. Les repas peuvent être chauffés et consommés en quelques minutes grâce à un mécanisme auto-chauffant intégré, éliminant le besoin d'équipement de cuisson externe et améliorant la commodité opérationnelle lors de scénarios d'urgence ou d'utilisation sur le terrain.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Préoccupations de Perception Sanitaire Liées à la Teneur Élevée en Sodium et aux Additifs | -0.8% | National, amplifiée dans les marchés soucieux de la santé de la Côte Ouest et du Nord-Est | Court terme (≤ 2 ans) |

| Volatilité des Coûts des Matières Premières et des Intrants d'Emballage | -1.2% | National, avec une exposition accrue pour les transformateurs du Midwest et du Sud | Moyen terme (2-4 ans) |

| Hausse des Coûts de Conformité due aux Réglementations sur la Durabilité des Emballages | -0.5% | Californie, Colorado, Oregon et Minnesota, avec une applicabilité nationale croissante | Long terme (≥ 4 ans) |

| Pression Accrue sur les Prix Comprimant les Marges | -0.9% | National, plus sévère pour les plats préparés surgelés conventionnels de milieu de gamme | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Préoccupations de Perception Sanitaire Liées à la Teneur Élevée en Sodium et aux Additifs

Les perceptions en matière de santé et de nutrition restent un frein majeur à la croissance du marché des plats préparés aux États-Unis, car les préoccupations concernant la teneur en sodium, les conservateurs et autres additifs continuent d'influencer les décisions d'achat des consommateurs. La surveillance réglementaire croissante amplifie ce défi et accroît l'importance de la reformulation des produits dans toute la catégorie. En août 2024, l'Agence américaine des produits alimentaires et médicamenteux (FDA) a publié les objectifs volontaires de réduction du sodium de Phase II couvrant 163 catégories d'aliments, y compris les repas emballés et préparés commercialement, dans le cadre de sa stratégie plus large visant à réduire l'apport quotidien moyen en sodium des consommateurs américains à 2 750 mg [4]Source : Agence américaine des produits alimentaires et médicamenteux, « La FDA annonce une étape importante dans ses efforts de réduction du sodium, publie un projet de directive avec des niveaux cibles inférieurs pour certains aliments », FDA, fda.gov. Parallèlement, la FDA a proposé une boîte d'informations nutritionnelles en face avant des emballages qui fournirait des informations simplifiées sur les nutriments en classifiant les niveaux de sodium, de graisses saturées et de sucres ajoutés comme faibles, moyens ou élevés sur la plupart des produits alimentaires emballés. Ces développements ont des implications significatives pour les fabricants de plats préparés car le sodium joue un rôle fonctionnel essentiel dans l'amélioration de la saveur, la gestion de la durée de conservation et la stabilité des produits, en particulier dans les formats surgelés et stables à température ambiante. À mesure que l'étiquetage en face avant des emballages et la transparence nutritionnelle deviennent plus importants, les produits perçus comme nutritionnellement déséquilibrés pourraient faire l'objet d'un examen plus attentif de la part des consommateurs au point d'achat.

Volatilité des Coûts des Matières Premières et des Intrants d'Emballage

La volatilité des coûts des intrants reste un défi persistant pour le marché des plats préparés aux États-Unis, car les fluctuations des protéines, de l'énergie, des emballages et d'autres intrants de production clés continuent de créer des pressions tout au long de la chaîne de valeur. Bien que les conditions inflationnistes se soient modérées par rapport aux niveaux de pointe, les structures de coûts ne se sont pas entièrement normalisées, maintenant un environnement opérationnel élevé pour les fabricants. Selon les données du Bureau des statistiques du travail des États-Unis (BLS), l'indice des prix à la production pour les matériaux utilisés dans la fabrication alimentaire est resté élevé tout au long de 2025, fluctuant entre 264 et 275 par rapport à une fourchette de 244 à 262 en 2024. La persistance de niveaux de coûts des intrants plus élevés indique que la normalisation des coûts pour les principaux matériaux de fabrication alimentaire est restée incomplète, maintenant une pression sur les économies d'approvisionnement et de production tout au long de la chaîne de valeur des plats préparés. L'impact est particulièrement prononcé dans la catégorie des plats préparés, où la flexibilité des prix est souvent limitée par les programmes promotionnels des détaillants, la concurrence des marques de distributeur et le comportement d'achat fréquemment axé sur les remises. En conséquence, les fabricants peuvent avoir une capacité limitée à répercuter intégralement la hausse des coûts sans affecter les performances en volume ou les parts de marché.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Produit : Les Formats Réfrigérés Menacent la Primauté à Long Terme des Surgelés

Les plats préparés surgelés détenaient 42,15 % de la part du marché des plats préparés aux États-Unis en 2025, et le segment est resté l'ancre de distribution la plus large pour la catégorie. Le leadership du segment sur le marché est soutenu par l'infrastructure étendue de la chaîne du froid disponible aux États-Unis, le stockage en congélateur représentant la majorité de la capacité nationale d'entreposage réfrigéré. Cet avantage logistique soutient une large distribution géographique, une haute disponibilité des produits et une gestion efficace des stocks dans les chaînes nationales de supermarchés, les magasins de gros, les grandes surfaces et les marchés secondaires. Au-delà de la consommation quotidienne de repas, les plats préparés surgelés et stables à température ambiante bénéficient de moteurs de demande diversifiés, notamment le stockage de garde-manger, la préparation aux situations d'urgence, les voyages et les occasions de consommation en déplacement. L'émergence des technologies de repas auto-chauffants élargit davantage les cas d'usage adressables de la catégorie en permettant la consommation indépendamment de l'infrastructure de cuisine conventionnelle.

En revanche, les plats préparés réfrigérés représentent le segment à la croissance la plus rapide du marché des plats préparés aux États-Unis et devraient se développer à un TCAC de 8,20 % jusqu'en 2031. La croissance est portée par l'évolution des préférences des consommateurs pour des produits qui combinent commodité et perceptions de qualité améliorées, ingrédients premium et offres nutritionnelles plus personnalisées. Le format est de plus en plus positionné à l'intersection de la santé, de la fraîcheur et de la commodité, permettant aux marques de se différencier au-delà des propositions traditionnelles axées sur la valeur. L'innovation produit au sein du segment réfrigéré accélère cette transition, les fabricants élargissant la variété des menus, améliorant la qualité des ingrédients et développant des solutions de repas ciblées adaptées à des besoins diététiques et de bien-être spécifiques.

Note: Parts de segments de tous les segments individuels disponibles à l'achat du rapport

Par Type d'Ingrédient : Les Protéines Ancrent le Leadership Non Végétarien tandis que les Formats Végétariens se Diversifient

Les plats préparés non végétariens représentaient 51,94 % du marché des plats préparés aux États-Unis en 2025, reflétant l'importance continue des modes de consommation centrés sur les protéines au sein de la catégorie. Le segment bénéficie d'une forte demande des consommateurs pour des solutions de repas pratiques et riches en protéines et reste un domaine d'innovation produit clé pour les principaux fabricants alimentaires. Les grandes marques de protéines ont élargi leur présence sur le marché des plats préparés grâce à l'introduction d'offres portables et riches en protéines et de formats de repas pratiques conçus pour s'aligner sur les préférences évolutives des consommateurs. Par exemple, Tyson Foods a renforcé sa position sur le marché des plats préparés aux États-Unis grâce au lancement de produits de commodité axés sur les protéines, notamment les Tyson Chicken Cups et les offres de sandwichs surgelés Hillshire Farm.

À l'inverse, les plats préparés végétariens devraient se développer à un TCAC de 5,12 % jusqu'en 2031, ce qui en fait l'un des segments à base d'ingrédients à la croissance la plus rapide sur le marché des plats préparés aux États-Unis. La croissance est soutenue par l'intérêt croissant des consommateurs pour les habitudes alimentaires à base de végétaux, les produits à étiquette propre et une diversification alimentaire plus large plutôt que exclusivement par la tendance des alternatives à la viande à base de végétaux. Le segment bénéficie également d'une acceptation croissante au détail des offres de repas biologiques et végétariens certifiés, en particulier dans les canaux de distribution grand format et de gros où les marques établies ont réussi à élargir leur distribution. L'innovation produit élargit la catégorie au-delà des plats végétariens traditionnels vers des formats tels que les bols de céréales, les burritos, les cuisines d'inspiration mondiale et les offres sans allergènes, permettant aux fabricants de répondre à un plus large éventail de préférences des consommateurs et d'occasions de repas.

Par Catégorie : La Croissance des Produits Sans Allergènes Redéfinit l'Agenda Concurrentiel au-delà de la Part de Volume

Les plats préparés conventionnels représentaient 78,25 % du marché des plats préparés aux États-Unis en 2025, maintenant leur position de segment dominant de la catégorie en raison de leur accessibilité financière, de leur large disponibilité et de la forte familiarité des consommateurs. Le segment continue de bénéficier d'une pénétration étendue au détail, de pratiques de merchandising établies et d'une intégration de longue date dans le comportement d'achat alimentaire grand public. Ses avantages d'échelle sont encore renforcés par les investissements continus des principaux fabricants dans des capacités de production à grande échelle, reflétant la confiance dans la demande soutenue pour les offres de plats préparés conventionnels et l'importance de l'efficacité opérationnelle pour stimuler la compétitivité de la catégorie.

Malgré la domination des produits conventionnels, les plats préparés sans allergènes émergent comme l'un des segments les plus dynamiques du marché et devraient se développer à un TCAC de 6,82 % jusqu'en 2031. La croissance est portée par l'attention croissante des consommateurs à la transparence des ingrédients, à la gestion des allergènes, aux formulations à étiquette propre et au comportement d'achat globalement soucieux de la santé. À mesure que les consommateurs deviennent plus sélectifs quant aux ingrédients alimentaires, les produits positionnés autour de l'absence d'allergènes spécifiques, d'additifs artificiels ou d'autres ingrédients perçus comme indésirables gagnent une acceptation plus large sur le marché.

Par Canal de Distribution : Les Supermarchés Ancrent le Volume tandis que les Canaux Numériques Redéfinissent la Découverte

Le commerce en ligne devrait être le canal de distribution à la croissance la plus rapide sur le marché des plats préparés aux États-Unis, se développant à un TCAC de 4,20 % jusqu'en 2031. Son importance stratégique va au-delà de la croissance des ventes, car les plateformes numériques façonnent de plus en plus la découverte des produits, l'engagement des consommateurs et le comportement d'achat répété. L'environnement en ligne permet aux consommateurs d'évaluer les attributs nutritionnels, les allégations sur les ingrédients, l'adéquation diététique, les tailles des portions et les propositions de valeur plus efficacement que dans les environnements de vente au détail traditionnels. Le canal est particulièrement avantageux pour les offres de plats préparés premium, réfrigérés, axés sur la santé et spécialisés qui peuvent avoir un espace de rayon physique limité dans les formats de vente au détail conventionnels. En réduisant les contraintes d'espace de rayon et en améliorant la visibilité des produits, les plateformes de commerce électronique offrent aux marques émergentes et de niche une voie d'accès au marché évolutive.

Les supermarchés et hypermarchés sont restés le canal de distribution dominant, représentant 47,12 % du marché des plats préparés aux États-Unis en 2025. Leur leadership est soutenu par une couverture géographique étendue, des habitudes d'achat des consommateurs bien établies et la capacité d'offrir de larges assortiments de produits dans les catégories de repas surgelés, réfrigérés, stables à température ambiante et premium. Ces formats de vente au détail continuent de servir de principal moteur de volume pour le secteur et restent essentiels à la visibilité des marques et à l'échelle du marché.

Les détaillants spécialisés jouent également un rôle significatif dans le développement de la catégorie, en particulier pour les plats préparés biologiques, ethniques, sans allergènes et premium où les consommateurs recherchent activement des ingrédients différenciés, des attributs diététiques et des expériences culinaires authentiques. Pendant ce temps, les magasins de gros et les canaux de proximité gagnent en pertinence à mesure que les fabricants s'étendent vers des solutions de repas en vrac, portables et adaptées à des occasions spécifiques. L'expansion réussie des marques de plats préparés premium et biologiques dans les formats de vente au détail de gros démontre l'importance croissante des canaux de vente alternatifs pour élargir la portée de la catégorie.

Analyse Géographique

Le marché des plats préparés aux États-Unis présente une pénétration nationale ; cependant, les dynamiques de demande, les préférences de produits et les opportunités de croissance varient considérablement selon les régions. Les différences régionales en termes de démographie, de niveaux de revenus, de modèles d'urbanisation, d'infrastructure de vente au détail et de modes de vie des consommateurs continuent de façonner le développement de la catégorie et les stratégies de positionnement des produits. Le Nord-Est représente l'un des marchés les plus attractifs pour les plats préparés premium et réfrigérés, soutenu par une forte densité de population, des environnements de vie urbains et la volonté des consommateurs de payer pour des solutions de repas axées sur la commodité. Ces caractéristiques créent des conditions favorables à la premiumisation, permettant aux fabricants d'élargir les offres à plus haute valeur ajoutée axées sur la fraîcheur, la nutrition et les besoins diététiques spécialisés. En revanche, le Midwest reste un marché de volume central pour les plats préparés surgelés conventionnels. La région bénéficie d'une pénétration étendue des supermarchés, d'une forte adoption des aliments surgelés par les ménages et d'un comportement d'achat axé sur la valeur, ce qui en fait un contributeur clé à l'échelle de la catégorie. L'infrastructure établie de la chaîne du froid et les programmes de merchandising des surgelés bien développés renforcent encore l'importance de la région en tant que base de demande stable pour les plats préparés grand public.

La Sunbelt émerge comme une région de croissance majeure, portée par l'expansion démographique, la diversification des ménages et la demande croissante d'options de repas variées. Les investissements continus dans l'infrastructure de la chaîne du froid améliorent la disponibilité des produits et soutiennent l'expansion des plats préparés surgelés et réfrigérés sur ces marchés à forte croissance. La Côte Ouest reste un marché de premier plan pour les plats préparés premium, biologiques et sans allergènes. Le fort intérêt des consommateurs pour les produits à étiquette propre, certifiés biologiques et axés sur la santé fait de la région un marché de lancement important pour les concepts de repas innovants, qui sont souvent déployés à l'échelle nationale après une adoption réussie.

Paysage Concurrentiel

Le marché des plats préparés aux États-Unis reste modérément fragmenté, créant un environnement concurrentiel où l'échelle procure des avantages opérationnels mais ne garantit pas le leadership du marché. Les grands fabricants tels que Nestlé, Conagra Brands et Kraft Heinz bénéficient de capacités de fabrication étendues, de relations établies avec les détaillants et de réseaux de distribution nationaux. Cependant, les acteurs spécialisés continuent de gagner du terrain grâce à un positionnement différencié dans les segments premium, biologiques, réfrigérés et à étiquette propre.

Des entreprises telles que Amy's Kitchen et HelloFresh ont renforcé leur présence sur le marché en se concentrant sur des offres axées sur la santé, premium et la commodité, tandis que les marques émergentes à étiquette propre capitalisent sur la demande croissante des consommateurs pour des produits spécifiques à un régime alimentaire et transparents quant à leurs ingrédients. Cette dynamique permet aux acteurs de niche de concurrencer efficacement malgré les avantages d'échelle des acteurs établis.

Les principales opportunités de croissance restent concentrées dans les plats réfrigérés premium abordables, les produits stables à température ambiante à étiquette propre et les solutions de repas axées sur la nutrition personnalisée. Dans le même temps, les capacités de la chaîne d'approvisionnement deviennent une source de différenciation concurrentielle de plus en plus importante. Les investissements dans l'automatisation, l'infrastructure avancée de la chaîne du froid et les technologies d'entrepôt améliorent le débit, la gestion des stocks et la fiabilité du service pour les produits sensibles à la température. En conséquence, le succès concurrentiel sur le marché des plats préparés aux États-Unis est de plus en plus déterminé par la différenciation des produits, les capacités d'innovation et l'excellence de l'exécution plutôt que par la seule concentration du marché, permettant aux fabricants à grande échelle et aux spécialistes de catégorie ciblés de saisir des opportunités de croissance.

Leaders du Secteur des Plats Préparés aux États-Unis

Nestlé S.A.

Conagra Brands Inc.

The Kraft Heinz Company

Tyson Foods Inc.

Hormel Foods Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Mai 2026 : Conagra Brands a lancé les Chef Boyardee Skillet Meals, étendant la marque emblématique vers un nouveau format de plat préparé conçu pour les ménages axés sur la commodité. Le lancement marque la stratégie de Conagra consistant à exploiter la valeur de marque établie dans de nouveaux segments de catégorie de repas préparés, avec d'autres innovations sous la marque Chef Boyardee attendues tout au long de 2026.

- Avril 2026 : Smithfield a lancé Meal Ready Cuts, une gamme inédite de porc frais pré-découpé et pré-mariné permettant de préparer des repas en moins de 20 minutes, disponible dans tout le pays chez Walmart, Kroger, Albertsons et Meijer. Chaque variété offre jusqu'à 19 grammes de protéines par portion, ciblant la demande en commodité et en protéines avec un format de plat préparé frais plutôt que surgelé.

- Avril 2025 : Lineage Inc. a annoncé des plans d'expansion de son réseau de stockage à froid aux États-Unis grâce à deux entrepôts de stockage à froid de nouvelle génération entièrement automatisés avec Tyson Foods comme client ancre, intégrant la technologie propriétaire d'exécution d'entrepôt LinOS.

- Juin 2025 : Hormel Foods a introduit deux nouvelles variétés de HORMEL MARY KITCHEN Hash Skillet, dont un Chorizo Skillet offrant 14 grammes de protéines par portion, élargissant la gamme de la première marque de hash aux États-Unis vers des formats de repas de commodité multi-occasions.

Périmètre du Rapport sur le Marché des Plats Préparés aux États-Unis

Les plats préparés sont des produits alimentaires pré-préparés composés de plusieurs ingrédients qui forment ensemble un repas complet et nécessitent une préparation minimale avant consommation, généralement par chauffage au micro-ondes, cuisson au four ou autres méthodes de réchauffage pratiques.

Le marché des plats préparés aux États-Unis est segmenté par type de produit, type d'ingrédient, catégorie et canal de distribution. Par type de produit, le marché est segmenté en plats préparés surgelés, plats préparés réfrigérés, plats préparés stables à température ambiante et plats préparés auto-chauffants. Sur la base du type d'ingrédient, le marché comprend les plats préparés végétariens et non végétariens. Par catégorie, le marché est divisé en plats préparés conventionnels et plats préparés sans allergènes. Par canal de distribution, le marché est segmenté en supermarchés et hypermarchés, magasins de proximité, magasins spécialisés, détaillants en ligne et autres canaux de distribution. La taille du marché et les prévisions ont été fournies en termes de valeur (USD) et de volume (tonnes) pour tous les segments mentionnés ci-dessus.

| Plats Préparés Surgelés |

| Plats Préparés Réfrigérés |

| Plats Préparés Stables à Température Ambiante |

| Plats Préparés Lyophilisés |

| Végétarien |

| Non Végétarien |

| Conventionnel |

| Sans Allergènes |

| Supermarchés/Hypermarchés |

| Magasins Spécialisés |

| Magasins de Vente au Détail en Ligne |

| Autres Canaux de Distribution |

| Par Type de Produit | Plats Préparés Surgelés |

| Plats Préparés Réfrigérés | |

| Plats Préparés Stables à Température Ambiante | |

| Plats Préparés Lyophilisés | |

| Par Type d'Ingrédient | Végétarien |

| Non Végétarien | |

| Par Catégorie | Conventionnel |

| Sans Allergènes | |

| Par Canal de Distribution | Supermarchés/Hypermarchés |

| Magasins Spécialisés | |

| Magasins de Vente au Détail en Ligne | |

| Autres Canaux de Distribution |

Questions Clés Répondues dans le Rapport

Quelle est la valeur attendue du marché des plats préparés aux États-Unis d'ici 2031 ?

Le marché des plats préparés aux États-Unis devrait atteindre 42,21 milliards USD d'ici 2031, contre 28,66 milliards USD en 2026.

Quel type de produit domine actuellement les ventes de plats préparés aux États-Unis ?

Les plats préparés surgelés ont dominé la catégorie avec une part de 42,15 % en 2025 en raison du solide soutien de la chaîne du froid, de la longue durée de conservation et de la large distribution au détail.

Quel format de produit connaît la croissance la plus rapide aux États-Unis ?

Les plats préparés réfrigérés devraient connaître la croissance la plus rapide, à un TCAC de 8,20 % jusqu'en 2031, soutenus par un positionnement premium et une meilleure perception de la fraîcheur.

Pourquoi les plats préparés deviennent-ils plus courants dans les ménages américains ?

La croissance est soutenue par la pression temporelle, le nombre croissant de ménages d'une seule personne et la forte participation des familles à double revenu, qui augmentent tous la demande de solutions de repas plus rapides.

Dernière mise à jour de la page le: