Taille et part de marché des plats cuisinés surgelés

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2030 |

|---|---|

| Taille du Marché (2025) | 43.10 Milliards de dollars |

| Taille du Marché (2030) | 54.88 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 4.95% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Europe |

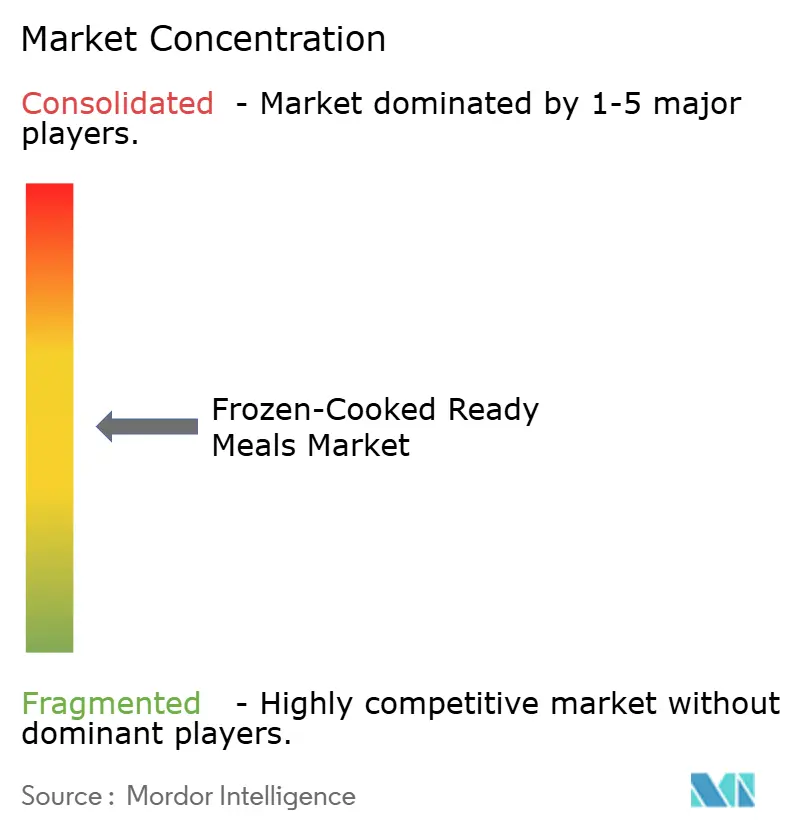

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des plats cuisinés surgelés par Mordor Intelligence

Le marché mondial des plats cuisinés surgelés a atteint 43,10 milliards USD en 2025 et devrait croître à un taux de croissance annuel composé (CAGR) de 4,95 % jusqu'en 2030, pour atteindre 54,88 milliards USD à la fin de la période de prévision. Cette expansion régulière reflète des changements fondamentaux dans le comportement des consommateurs, induits par l'urbanisation, les ménages à double revenu et l'adoption croissante des médicaments GLP-1 qui privilégient les solutions de repas individuels à portions contrôlées. La résilience du marché découle de la capacité des fabricants à concilier commodité et évolution des attentes en matière de santé.

Principaux enseignements du rapport

- Par type de produit, les plats non végétariens détenaient 76,44 % de la part de marché des plats cuisinés surgelés en 2024, tandis que les plats végétariens devraient croître à un CAGR de 6,19 % de 2025 à 2030.

- Par catégorie, les produits conventionnels représentaient 92,36 % de la taille du marché des plats cuisinés surgelés en 2024 ; les gammes biologiques devraient enregistrer un CAGR de 7,11 % jusqu'en 2030.

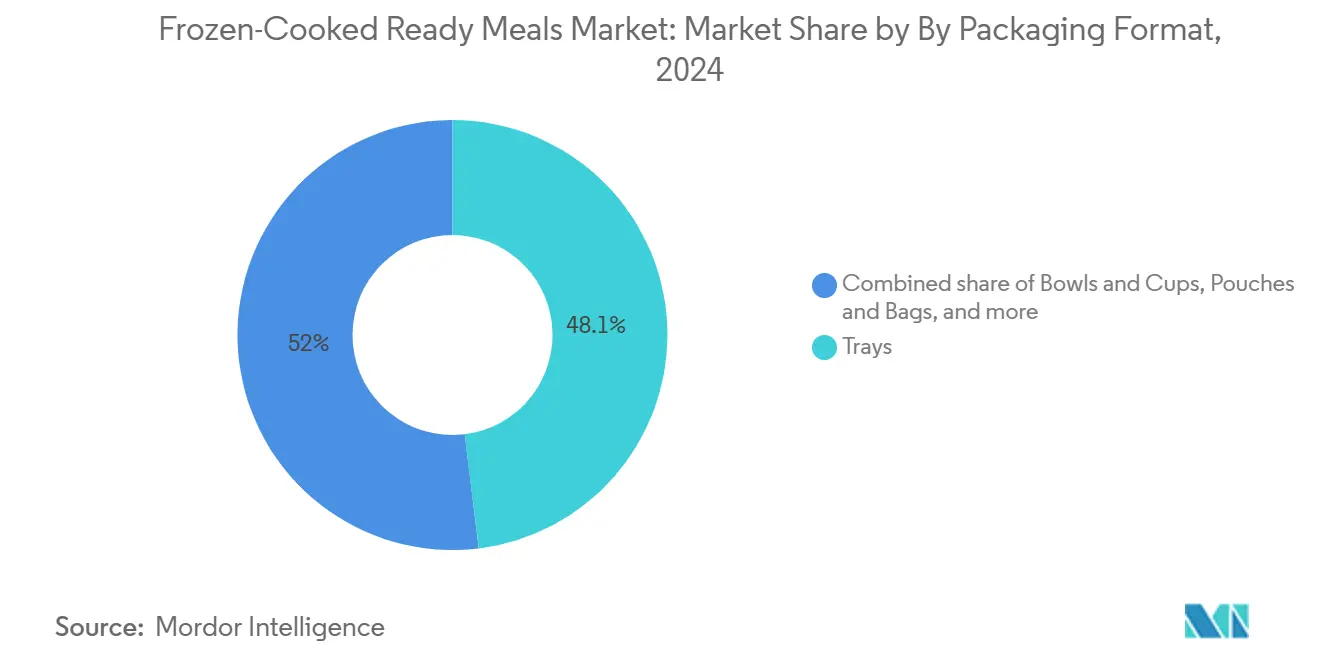

- Par format d'emballage, les barquettes étaient en tête avec 48,05 % de part de revenus en 2024, mais les sachets et sacs devraient afficher un CAGR de 5,79 % jusqu'en 2030.

- Par canal de distribution, les supermarchés/hypermarchés captaient 43,32 % de la taille du marché des plats cuisinés surgelés en 2024, tandis que la vente au détail en ligne est sur le point d'atteindre un CAGR de 6,36 % sur la même période.

- Par géographie, l'Europe détenait 31,46 % de la part de marché des plats cuisinés surgelés en 2024, mais l'Asie-Pacifique devrait se développer à un CAGR de 6,28 % jusqu'en 2030.

Tendances et perspectives du marché mondial des plats cuisinés surgelés

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Innovation dans la variété des produits | +0.8% | Mondial, avec l'impact le plus fort en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| Préférence pour les repas spécialisés et axés sur la santé | +1.2% | Mondial, porté par l'Amérique du Nord et l'Europe, en expansion vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Croissance des offres de produits biologiques et naturels | +0.6% | Amérique du Nord et Europe en cœur de marché, émergence en Asie-Pacifique | Long terme (≥ 4 ans) |

| Essor du commerce électronique et des ventes en direct aux consommateurs | +1.0% | Mondial, avec l'Asie-Pacifique en tête des taux d'adoption | Moyen terme (2 à 4 ans) |

| Progrès de la logistique de la chaîne du froid | +0.7% | Asie-Pacifique en cœur de marché, répercussions sur le Moyen-Orient et l'Afrique et l'Amérique latine | Moyen terme (2 à 4 ans) |

| Modes de vie chargés et contraintes de temps entraînant une demande de solutions de repas pratiques | +1.3% | Mondial, avec un impact le plus élevé dans les régions urbanisées | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Innovation dans la variété des produits

La diversification des produits est devenue la pierre angulaire de la différenciation concurrentielle dans le secteur des plats cuisinés surgelés, les fabricants s'appuyant sur l'intelligence artificielle et l'analyse des données consommateurs pour accélérer les cycles de développement de nouveaux produits. Des entreprises comme Campbell's utilisent des plateformes pilotées par l'intelligence artificielle pour exploiter les données consommateurs et permettre un développement de produits agile, réduisant le délai de mise sur le marché des plats cuisinés reformulés et d'origine végétale. Les profils de saveurs mondiaux s'intègrent de plus en plus dans la cuisine quotidienne, avec une hausse notable de la popularité des cuisines indienne et japonaise. Cette évolution reflète le désir croissant des consommateurs de vivre des expériences internationales authentiques depuis le confort de leur domicile. Les produits surgelés inspirés de la cuisine de rue gagnent du terrain, notamment ceux proposant des raviolis asiatiques, qui dominent cette catégorie. En outre, les formats de repas en bouchées et mini-portions trouvent un écho fort auprès des jeunes générations comme la génération Z et les millennials, qui ont tendance à privilégier des options de grignotage flexibles plutôt que les repas traditionnels. Cette vélocité d'innovation est soutenue par les avancées de la technologie de congélation isorique et de l'ingénierie des emballages, qui préservent l'intégrité de la texture et de la saveur dans diverses catégories de produits.

Préférence pour les repas spécialisés et axés sur la santé

La convergence entre conscience sanitaire et commodité a fondamentalement reconfiguré les priorités de développement produit, l'adoption des médicaments GLP-1 créant une demande sans précédent pour des plats cuisinés surgelés à portions contrôlées et riches en protéines. Le lancement par Nestlé de Vital Pursuit, ciblant spécifiquement les utilisateurs de GLP-1 avec des options individuelles riches en protéines, illustre la façon dont les tendances pharmaceutiques stimulent l'innovation alimentaire. Les allégations liées à la santé intestinale dans les aliments surgelés ont considérablement augmenté au cours des dernières années, reflétant la compréhension croissante des consommateurs du rôle du microbiome dans le bien-être général. La tendance à la « santé moderne » englobe non seulement l'amélioration nutritionnelle, mais aussi les bénéfices fonctionnels, les fabricants intégrant des prébiotiques, des probiotiques et des adaptogènes dans les formulations de plats cuisinés surgelés. Les repas individuels riches en protéines et en fibres connaissent une croissance particulièrement forte, les consommateurs recherchant des options de maintien après le traitement GLP-1. Ce positionnement axé sur la santé s'étend au-delà des ingrédients à la transparence de l'emballage, la reformulation selon des étiquettes propres devenant une nécessité concurrentielle malgré les défis techniques liés au maintien du goût et de la texture dans les applications surgelées.

Croissance des offres de produits biologiques et naturels

Les plats cuisinés surgelés biologiques connaissent une croissance accélérée de 7,11 % de CAGR, dépassant largement les alternatives conventionnelles, portée par la disposition des consommateurs à payer des prix premium pour des bénéfices perçus en matière de santé et d'environnement. Le processus de certification biologique de l'USDA est devenu de plus en plus rigoureux, les exigences en matière d'intégrité et de traçabilité de la chaîne d'approvisionnement créant des barrières à l'entrée qui favorisent les acteurs établis disposant de réseaux d'approvisionnement solides.[1]Source : Département de l'Agriculture des États-Unis, "Certification et accréditation biologique," ams.usda.gov La confiance des consommateurs dans l'étiquetage biologique reste élevée malgré les complexités de la chaîne d'approvisionnement, 73 % des consommateurs considérant la certification biologique comme un indicateur fiable de la qualité du produit. Les défis liés à l'approvisionnement en ingrédients naturels se sont intensifiés en raison de la variabilité climatique et des tensions géopolitiques affectant les principales régions agricoles, créant des pressions sur les coûts que les fabricants absorbent pour maintenir leur position sur le marché. Le mouvement des étiquettes propres va au-delà de la certification biologique pour englober une transformation minimale, des ingrédients reconnaissables et des pratiques d'approvisionnement transparentes. Des cadres réglementaires tels que la stratégie « De la ferme à la table » de l'UE renforcent les trajectoires de croissance du biologique en établissant des objectifs de durabilité qui favorisent les méthodes de production biologique par rapport aux alternatives conventionnelles.

Progrès de la logistique de la chaîne du froid

Le développement des infrastructures de la chaîne du froid, en particulier dans les régions Asie-Pacifique, ouvre des marchés jusqu'ici inaccessibles et permet l'expansion géographique des plats cuisinés surgelés. La capacité de stockage frigorifique de la Chine a atteint 237 millions de mètres cubes en juin 2024, les investissements gouvernementaux dans les réseaux de transport réfrigéré réduisant les taux de perte et élargissant la portée de distribution aux villes de deuxième et troisième rang[2]Source : Institut International du Froid, "La croissance de la chaîne du froid en Chine : capacité accrue et pratiques durables en 2024," iifiir.org. Les systèmes avancés de gestion du transport (TMS) optimisent l'efficacité de la distribution des aliments surgelés, les routes commerciales Thaïlande-Japon affichant des réductions de coûts de 15 % grâce à l'optimisation des itinéraires et à la maintenance prédictive. La technologie de congélation isorique révolutionne la qualité des produits en minimisant les dommages cellulaires lors du processus de congélation, permettant aux fabricants d'offrir une texture premium et une rétention nutritionnelle. Les capteurs Internet des objets (IoT) et la technologie blockchain fournissent une visibilité de bout en bout de la chaîne du froid, réduisant les coûts d'assurance et permettant des garanties de qualité qui soutiennent le positionnement premium. Le développement de réfrigérants durables et d'installations de stockage frigorifique écoénergétiques répond aux préoccupations environnementales tout en réduisant les coûts opérationnels, aspect particulièrement important alors que la volatilité des prix du gaz naturel affecte l'économie traditionnelle de la surgélation par air forcé.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Coûts volatils de la logistique de la chaîne du froid | -0.9% | Mondial, avec l'impact le plus élevé dans les marchés émergents | Court terme (≤ 2 ans) |

| Obstacles à la reformulation selon des étiquettes propres | -0.6% | Amérique du Nord et Europe, en expansion mondiale | Moyen terme (2 à 4 ans) |

| Chocs des prix du gaz naturel affectant l'économie de la surgélation par air forcé | -0.7% | Europe et Amérique du Nord, avec des dépendances de la chaîne d'approvisionnement | Court terme (≤ 2 ans) |

| Interdictions croissantes des barquettes en plastique à usage unique dans les États membres de l'UE | -0.4% | Europe en cœur de marché, expansion potentielle vers d'autres régions | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Coûts volatils de la logistique de la chaîne du froid

La volatilité des prix de l'énergie et les perturbations de la chaîne d'approvisionnement continuent de créer des structures de coûts imprévisibles pour les fabricants de plats cuisinés surgelés, les fluctuations du prix du gaz naturel impactant directement les opérations de surgélation par air forcé et les installations de stockage frigorifique. Les prix européens du gaz naturel ont connu une forte volatilité en 2024, contraignant les fabricants à mettre en œuvre des stratégies de tarification dynamique et à se couvrir contre les pics de coûts énergétiques. Les coûts du carburant de transport et les contraintes de capacité des camions frigorifiques ont créé des goulots d'étranglement régionaux dans la chaîne d'approvisionnement, affectant particulièrement la distribution vers les marchés ruraux où les investissements en infrastructures sont en retard par rapport aux centres urbains. La pénurie de personnels qualifiés en logistique de chaîne du froid a intensifié l'inflation salariale, les chauffeurs spécialisés commandant des salaires majorés de 25 % par rapport aux opérateurs de fret standard. Les coûts d'assurance pour les marchandises sensibles à la température ont augmenté en raison des perturbations liées au climat et des défaillances d'équipements, ajoutant 0,3 à 0,5 % au coût total du produit. Les fabricants répondent par l'intégration verticale des actifs de la chaîne du froid et des partenariats stratégiques avec des prestataires logistiques, bien que ces investissements nécessitent des engagements en capital importants susceptibles de contraindre la rentabilité à court terme.

Obstacles à la reformulation selon des étiquettes propres

Les défis techniques liés à la reformulation des plats cuisinés surgelés pour répondre aux normes d'étiquettes propres tout en maintenant le goût, la texture et la durée de conservation présentent des obstacles permanents pour les fabricants cherchant à capitaliser sur les tendances aux ingrédients naturels. La suppression des conservateurs et stabilisants traditionnels nécessite une expertise scientifique alimentaire sophistiquée et entraîne souvent une durée de conservation plus courte ou des attributs sensoriels compromis que les consommateurs rejettent. Les orientations de la FDA sur les définitions des arômes naturels et les réglementations du FSIS sur les produits carnés transformés créent une complexité réglementaire qui varie selon la catégorie de produit et le marché géographique. L'approvisionnement en ingrédients pour les formulations à étiquette propre est confronté à des contraintes de chaîne d'approvisionnement, les ingrédients biologiques et non OGM étant proposés à des prix premium et disponibles en quantités limitées lors des périodes de forte demande. L'éducation des consommateurs reste difficile, car les attentes en matière d'étiquettes propres entrent souvent en conflit avec les exigences de sécurité alimentaire et les besoins de conservation inhérents à la fabrication d'aliments surgelés. Le coût de la reformulation, incluant les investissements en recherche et développement, les homologations réglementaires et les modifications de lignes de production, peut dépasser 2 millions USD par gamme de produits, créant des barrières pour les fabricants plus petits et limitant la vélocité d'innovation dans l'ensemble du secteur.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : la croissance du végétarien dépasse la domination traditionnelle

Les plats non végétariens maintiennent une position dominante sur le marché avec 76,44 % de part en 2024, reflétant les préférences établies des consommateurs et les attentes en matière de repas centrés sur les protéines, mais les alternatives végétariennes affichent une dynamique de croissance supérieure à un CAGR de 6,19 % (2025-2030). Cette accélération de la croissance découle de l'élargissement des données démographiques flexitariennes, de la conscience environnementale et des technologies améliorées de protéines végétales qui offrent des profils de texture et de saveur satisfaisants auparavant inatteignables dans les applications surgelées. Les plats à base de volaille dominent le segment non végétarien en raison de leur rapport coût-efficacité et de leur large acceptation par les consommateurs, tandis que les options à base de bœuf font face à des vents contraires liés aux préoccupations de durabilité et aux prix premium. Les plats de fruits de mer occupent une niche haut de gamme avec des marges plus élevées mais une croissance de volume limitée en raison de la volatilité de la chaîne d'approvisionnement et des exigences de certification de durabilité.

La révolution des protéines végétales a permis aux plats cuisinés surgelés végétariens de dépasser les limitations traditionnelles grâce aux innovations dans le développement de la texture et des saveurs umami, les entreprises s'appuyant sur la technologie de fermentation et les isolats de protéines pour créer des expériences semblables à la viande. Les plats à base de porc restent régionalement concentrés sur les marchés asiatiques et européens, tandis que les autres catégories de viandes, incluant l'agneau et les protéines de gibier, servent des segments de consommateurs spécialisés.

Par catégorie : l'accélération du biologique défie la domination conventionnelle

Les plats cuisinés surgelés conventionnels conservent une domination écrasante du marché avec 92,36 % de part en 2024, soutenus par l'efficacité des coûts, des chaînes d'approvisionnement établies et une large accessibilité pour les consommateurs, tandis que les alternatives biologiques progressent à un CAGR de 7,11 % (2025-2030). Cette accélération du biologique reflète la disposition des consommateurs à payer des prix premium pour des bénéfices perçus en matière de santé, de durabilité environnementale et de transparence de la chaîne d'approvisionnement, malgré des prix de détail plus élevés pouvant dépasser de 40 à 60 % les alternatives conventionnelles. Le cadre de certification biologique de l'USDA offre confiance aux consommateurs et clarté réglementaire, bien que les coûts de conformité et la complexité de la chaîne d'approvisionnement créent des barrières pour les fabricants plus petits cherchant à entrer sur le marché biologique.

Les moteurs de croissance du biologique incluent l'élargissement de la distribution en détail, l'amélioration des profils gustatifs grâce au traitement avancé des ingrédients biologiques, et les changements démographiques vers des consommateurs plus jeunes soucieux de leur santé et disposant de revenus disponibles plus élevés. Les produits conventionnels continuent d'évoluer grâce aux initiatives d'étiquettes propres, à l'approvisionnement non OGM et aux formulations à teneur réduite en sodium qui comblent le fossé entre le positionnement traditionnel et biologique. Le paysage réglementaire soutenant l'agriculture biologique, incluant les subventions gouvernementales et la simplification de la certification, renforce les trajectoires de croissance à long terme tandis que les fabricants conventionnels explorent des approches hybrides combinant des ingrédients biologiques avec des méthodes de transformation conventionnelles.

Par format d'emballage : les solutions flexibles gagnent du terrain face aux barquettes traditionnelles

Les barquettes traditionnelles commandent 48,05 % de part de marché en 2024, s'appuyant sur une infrastructure de fabrication établie, la familiarité des consommateurs et les avantages du merchandising en détail, mais font face à une pression croissante des formats d'emballage en sachets et sacs qui croissent à un CAGR de 5,79 % (2025-2030). Ce glissement vers les sachets et sacs reflète les exigences du Règlement de l'UE sur les emballages et les déchets d'emballages (PPWR), qui imposent des mandats de recyclabilité et suscitent des préoccupations de durabilité concernant les barquettes en plastique à usage unique. Les bols et tasses maintiennent une position stable sur le marché grâce aux avantages de contrôle des portions et à la commodité au micro-ondes, tandis que d'autres formats d'emballage, incluant les matériaux compostables et les solutions hybrides, font l'objet d'une adoption expérimentale.

L'évolution de l'emballage englobe des améliorations à la fois environnementales et fonctionnelles, les formats flexibles offrant une meilleure efficacité d'espace en congélateur, des coûts de transport réduits et des propriétés barrières améliorées qui prolongent la durée de conservation. Les fabricants investissent dans des films polyéthylène monomatériaux et des alternatives à base de papier qui répondent aux exigences des infrastructures de recyclage tout en maintenant l'intégrité de la chaîne du froid. Les fabricants de barquettes répondent par le biais de matériaux d'origine biologique, de certifications de compostabilité industrielle et de formulations à teneur réduite en plastique qui répondent aux exigences réglementaires sans compromettre la fonctionnalité.

Note: Les parts de chaque segment individuel sont disponibles à l'achat du rapport

Par canal de distribution : le commerce numérique transforme le commerce de détail traditionnel

Les supermarchés/hypermarchés maintiennent leur position de leader du marché avec 43,32 % de part en 2024, bénéficiant d'une infrastructure de chaîne du froid établie, des habitudes d'achat des consommateurs et des capacités promotionnelles, tandis que les canaux de vente au détail en ligne s'accélèrent à un CAGR de 6,36 % (2025-2030), reflétant des changements fondamentaux dans le comportement d'achat des consommateurs. Cette transformation numérique va au-delà de l'adoption induite par la pandémie pour englober les services d'abonnement, les plateformes de nutrition personnalisée et les modèles de vente directe aux consommateurs qui contournent les intermédiaires traditionnels du commerce de détail. Les épiceries de proximité servent des données démographiques urbaines ciblées avec une sélection limitée mais un positionnement premium.

L'évolution du commerce électronique nécessite des solutions sophistiquées de chaîne du froid du dernier kilomètre, les entreprises investissant dans des centres de traitement des commandes sous température contrôlée et des partenariats avec des prestataires de livraison spécialisés pour maintenir l'intégrité des produits. Les plateformes en ligne s'appuient sur l'intelligence artificielle pour des recommandations personnalisées, des commandes prédictives et une optimisation des stocks que les canaux de vente au détail traditionnels ne peuvent égaler. Les détaillants traditionnels répondent par des stratégies omnicanales, des services click-and-collect et une intégration numérique qui combine la commodité en ligne avec l'expérience en magasin.

Analyse géographique

La position de leader du marché de l'Europe avec 31,46 % de part en 2024 découle d'une infrastructure de chaîne du froid sophistiquée, d'une acceptation établie des consommateurs pour les plats cuisinés surgelés et de cadres réglementaires qui équilibrent la sécurité alimentaire et le soutien à l'innovation. La trajectoire de croissance de la région fait face à des vents contraires liés aux exigences du Règlement de l'UE sur les emballages et les déchets d'emballages (PPWR) qui imposent des mandats de recyclabilité et restreignent les plastiques à usage unique, créant des coûts de conformité estimés à 2 à 4 milliards EUR par an dans le secteur des emballages alimentaires.

L'Asie-Pacifique émerge comme la région à la croissance la plus rapide à un CAGR de 6,28 % (2025-2030), portée par la rapide urbanisation, l'expansion des classes moyennes et les investissements gouvernementaux dans les infrastructures de la chaîne du froid qui ouvrent des marchés jusqu'ici inaccessibles. Le marché des aliments surgelés en Inde bénéficie de l'évolution des habitudes alimentaires, de la croissance des ménages à double revenu et de la pénétration du commerce électronique. Le Japon et la Corée du Sud représentent des sous-marchés matures avec un positionnement premium et une orientation vers l'innovation technologique, tandis que les pays d'Asie du Sud-Est, notamment la Thaïlande, l'Indonésie et Singapour, affichent un potentiel émergent limité par les besoins en développement des infrastructures. La dynamique de croissance de la région reflète des dividendes démographiques, avec des populations plus jeunes plus réceptives aux solutions de repas pratiques et aux profils de saveurs internationaux qui stimulent l'innovation produit et l'expansion du marché.

L'Amérique du Nord maintient un positionnement stable sur le marché grâce à des chaînes d'approvisionnement établies, l'acceptation des consommateurs et le leadership en matière d'innovation dans le développement de produits axés sur la santé, bien que la dynamique d'un marché mature limite la croissance en volume par rapport aux régions émergentes. Les États-Unis stimulent la consommation régionale grâce au positionnement premium, aux initiatives d'étiquettes propres et aux exigences diététiques spécialisées incluant les alternatives sans gluten, cétogènes et d'origine végétale qui commandent des marges plus élevées. Le développement du marché canadien suit des schémas similaires avec une emphase supplémentaire sur les exigences d'étiquetage bilingue et les réglementations provinciales de sécurité alimentaire qui créent une complexité de conformité. Le Mexique représente un potentiel de croissance émergent dans le cadre nord-américain, porté par l'urbanisation et l'expansion des infrastructures de vente au détail qui soutient la distribution des aliments surgelés.

Paysage concurrentiel

Principales entreprises du marché des plats cuisinés surgelés

Le marché des plats cuisinés surgelés présente une concentration modérée, reflétant une concurrence équilibrée entre les grandes multinationales établies et les acteurs régionaux émergents qui poursuivent des stratégies de positionnement différenciées. Les tendances stratégiques mettent l'accent sur l'intégration verticale des actifs de la chaîne du froid, l'adoption de l'intelligence artificielle pour accélérer le développement de produits et l'expansion géographique vers les marchés Asie-Pacifique à forte croissance où les investissements en infrastructures créent des avantages concurrentiels durables.

Le déploiement technologique se concentre sur les innovations de congélation isorique, les solutions d'emballage durable et l'optimisation des plateformes de commerce électronique qui permettent des relations directes avec les consommateurs et un positionnement en nutrition personnalisée. Des opportunités de marché inexploitées émergent dans les segments diététiques spécialisés, notamment les plats à portions contrôlées compatibles avec les traitements GLP-1, les formulations axées sur la santé intestinale et les offres de cuisine internationale haut de gamme qui commandent des marges plus élevées tout en répondant aux besoins des consommateurs mal desservis.

Les perturbateurs émergents s'appuient sur des modèles d'abonnement, un positionnement à étiquette propre et une distribution directe aux consommateurs pour contourner les intermédiaires traditionnels du commerce de détail et capter des données démographiques soucieuses de leur santé prêtes à payer des prix premium pour la transparence et la commodité. Les acteurs établis répondent par des stratégies d'acquisition, des partenariats d'innovation et une expansion de la distribution omnicanale qui combine la présence en détail avec les capacités numériques.

Leaders du secteur des plats cuisinés surgelés

Nestlé SA

Conagra Brands Inc.

Campbell Soup Company

Ajinomoto Co. Inc.

The Kraft Heinz Company

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Août 2025 : GRUBBY réintroduit les recettes Allplants dans une nouvelle gamme de plats cuisinés surgelés, marquant sa première incursion dans cette catégorie. La gamme comprend neuf recettes Allplants recréées, notamment le Miso and Tamari Buddha Bowl, le Nduja Rigatoni et le Creamy Mac and Greens with Herb Crumb.

- Août 2025 : Chopstix, la chaîne britannique de bars à nouilles, a lancé sa première gamme de plats cuisinés surgelés exclusivement chez The Food Warehouse. La gamme comprend sept des plats populaires du restaurant : Sweet & Sour Chicken, KPOP BBQ Chicken, Chinese Chicken Curry, Salt & Pepper Chicken, Beef Teriyaki, Signature Caramel Drizzle Chicken et Firecracker Chicken.

- Mai 2025 : Dolly Parton s'est associée à Conagra Brands pour lancer des plats cuisinés surgelés individuels basés sur la cuisine du Sud des États-Unis. La gamme de produits comprend des plats traditionnels tels que le steak frit à la campagnarde et le poulet aux boulettes de pâte, en mettant l'accent sur l'authenticité des saveurs du Sud.

Portée du rapport sur le marché mondial des plats cuisinés surgelés

Un plat cuisiné surgelé désigne tout repas complet ou portion de repas précuit, assemblé dans un emballage et congelé pour la vente au détail. Les plats surgelés sont populaires car ils offrent un menu varié et sont pratiques à préparer. Dans l'industrie alimentaire, la congélation désigne généralement la surgélation ou l'abaissement de la température du produit en dessous de -18 °C.

La portée du marché des plats cuisinés surgelés comprend la segmentation du marché selon le type, l'application et la géographie. Par type de produit, le marché est segmenté en plats végétariens et plats non végétariens. Les plats non végétariens sont en outre segmentés en plats à base de poulet, plats à base de bœuf et autres plats non végétariens. Par canal de distribution, le marché est segmenté en supermarchés/hypermarchés, épiceries de proximité, détaillants en ligne et autres canaux de distribution. Par géographie, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique, Amérique du Sud et Moyen-Orient et Afrique. Pour chaque segment, la taille du marché et les prévisions ont été réalisées sur la base de la valeur (en millions USD).

| Plats végétariens | |

| Plats non végétariens | Plats à base de volaille |

| Plats à base de bœuf | |

| Plats de fruits de mer | |

| Plats à base de porc | |

| Autres viandes |

| Conventionnel |

| Biologique |

| Barquettes |

| Bols et tasses |

| Sachets et sacs |

| Autres |

| Supermarchés/Hypermarchés |

| Épiceries de proximité |

| Canaux de vente au détail en ligne |

| Autres canaux de distribution |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord | |

| Europe | Allemagne |

| Royaume-Uni | |

| Italie | |

| France | |

| Espagne | |

| Pays-Bas | |

| Pologne | |

| Belgique | |

| Suède | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Australie | |

| Indonésie | |

| Corée du Sud | |

| Thaïlande | |

| Singapour | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Colombie | |

| Chili | |

| Pérou | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Afrique du Sud |

| Arabie saoudite | |

| Émirats arabes unis | |

| Nigéria | |

| Égypte | |

| Maroc | |

| Turquie | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de produit | Plats végétariens | |

| Plats non végétariens | Plats à base de volaille | |

| Plats à base de bœuf | ||

| Plats de fruits de mer | ||

| Plats à base de porc | ||

| Autres viandes | ||

| Par catégorie | Conventionnel | |

| Biologique | ||

| Par format d'emballage | Barquettes | |

| Bols et tasses | ||

| Sachets et sacs | ||

| Autres | ||

| Par canal de distribution | Supermarchés/Hypermarchés | |

| Épiceries de proximité | ||

| Canaux de vente au détail en ligne | ||

| Autres canaux de distribution | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| Italie | ||

| France | ||

| Espagne | ||

| Pays-Bas | ||

| Pologne | ||

| Belgique | ||

| Suède | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Indonésie | ||

| Corée du Sud | ||

| Thaïlande | ||

| Singapour | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Colombie | ||

| Chili | ||

| Pérou | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Afrique du Sud | |

| Arabie saoudite | ||

| Émirats arabes unis | ||

| Nigéria | ||

| Égypte | ||

| Maroc | ||

| Turquie | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés traitées dans le rapport

Quelle sera la demande mondiale de plats cuisinés surgelés en 2030 ?

La catégorie devrait atteindre 54,88 milliards USD d'ici 2030, avec une croissance à un CAGR de 4,95 % à partir de la base de 2025.

Quelle région se développe le plus rapidement dans les plats cuisinés surgelés ?

L'Asie-Pacifique est projetée à un CAGR de 6,28 % grâce à l'urbanisation, l'essor du commerce électronique et les investissements dans la chaîne du froid.

Quel changement d'emballage est le plus influent pour les plats surgelés ?

Les sachets et sacs flexibles, progressant à un CAGR de 5,79 %, déplacent les barquettes rigides à mesure que les règles de recyclabilité se renforcent.

Comment le commerce électronique modifie-t-il les ventes de plats surgelés ?

Les canaux en ligne, en expansion à un CAGR de 6,36 %, utilisent la logistique isotherme et les modèles d'abonnement pour offrir des options pratiques et personnalisées.

Dernière mise à jour de la page le: