Taille et part du marché nord-américain des aliments prêts-à-manger

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

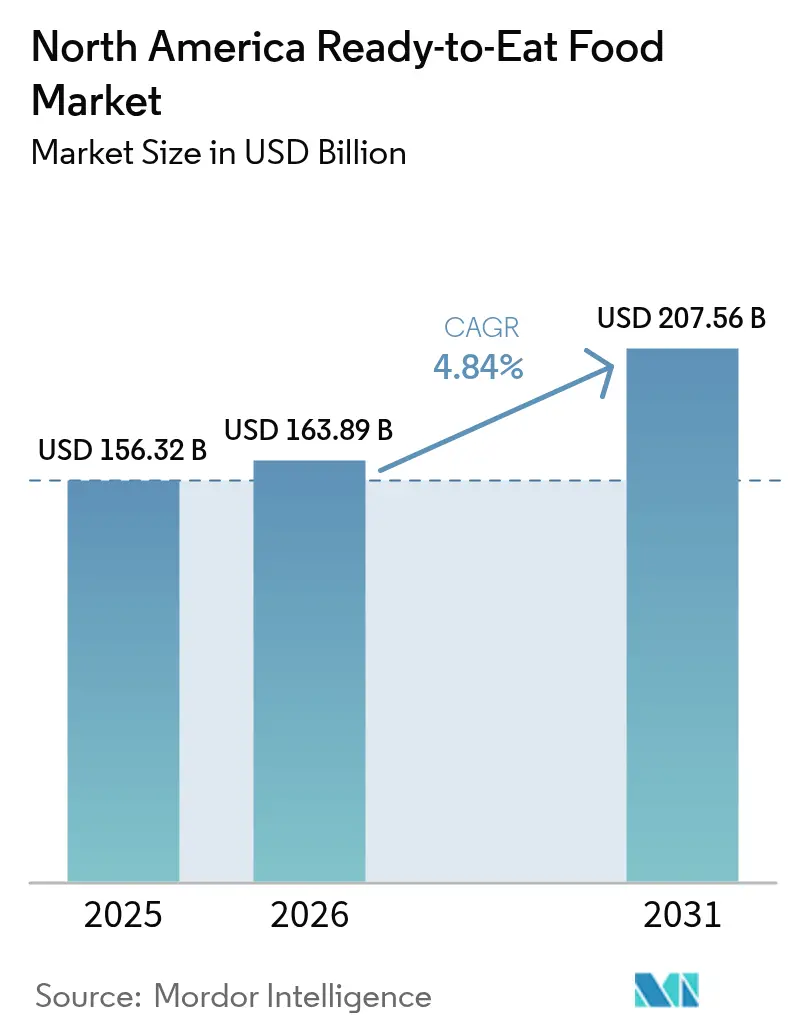

| Taille du marché de l'année de base (2025) | 156.32 Milliards de dollars |

| Taille du Marché (2026) | 163.89 Milliards de dollars |

| Taille du Marché (2031) | 207.56 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.84% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché nord-américain des aliments prêts-à-manger par Mordor Intelligence

La taille du marché nord-américain des aliments prêts-à-manger en 2026 est estimée à 163,89 milliards USD, en hausse par rapport à la valeur de 2025 de 156,32 milliards USD, avec des projections pour 2031 indiquant 207,56 milliards USD, croissant à un TCAC de 4,84 % sur la période 2026-2031. Cette croissance est principalement portée par l'évolution des modes de vie des consommateurs, notamment des emplois du temps plus chargés, une augmentation des ménages unipersonnels et une participation accrue à la population active, qui stimulent tous la demande de solutions de repas pratiques. Les évolutions réglementaires ont également soutenu cette tendance. En 2025, la FDA américaine a mis en œuvre un étiquetage nutritionnel en face avant des emballages et redéfini la mention « sain », incitant les fabricants à reformuler leurs produits tout en maintenant le goût et la portabilité pour répondre aux attentes des consommateurs. L'expansion du commerce électronique a également joué un rôle central dans l'amélioration de l'accessibilité du marché. Les partenariats stratégiques dans l'espace numérique ont rationalisé la livraison du dernier kilomètre, rendant les aliments prêts-à-manger plus accessibles aux consommateurs. Par ailleurs, les mutations démographiques au Mexique, telles que l'urbanisation et l'évolution des préférences alimentaires, accélèrent l'adoption d'options alimentaires pratiques. Malgré les défis liés à la hausse des coûts des intrants, les fabricants atténuent ces pressions grâce à des investissements dans l'automatisation, qui contribuent non seulement à gérer les marges, mais aussi à stimuler l'innovation continue dans les offres de produits. Ces facteurs combinés positionnent le marché nord-américain des aliments prêts-à-manger pour une croissance soutenue au cours de la période de prévision.

Principaux enseignements du rapport

- Par type de produit, les plats préparés ont dominé avec une part de revenus de 35,78 % en 2025 et devraient afficher un TCAC de 4,85 % jusqu'en 2031.

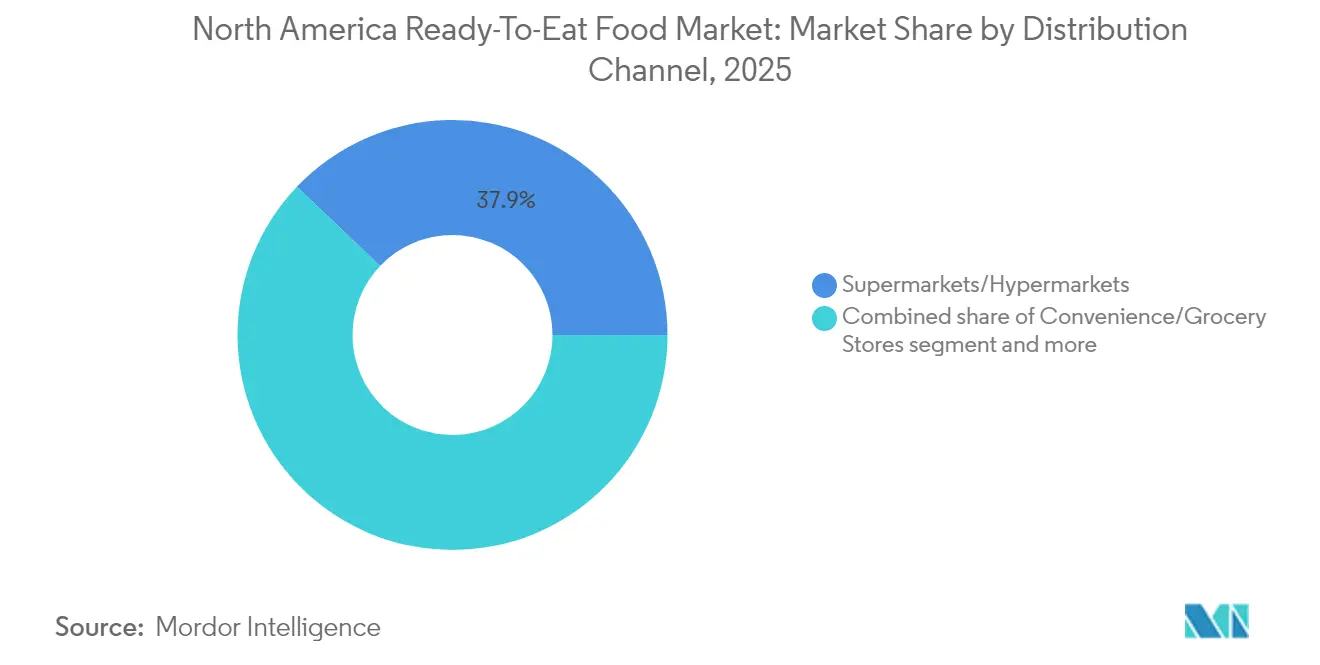

- Par canal de distribution, les supermarchés/hypermarchés ont capté 37,88 % de la part du marché des aliments prêts-à-manger en 2025, tandis que les magasins de vente au détail en ligne devraient se développer à un TCAC de 6,58 % jusqu'en 2031.

- Par géographie, les États-Unis détenaient 83,10 % de la taille du marché des aliments prêts-à-manger en 2025 ; le Mexique devrait croître à un TCAC de 7,05 % entre 2026 et 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché nord-américain des aliments prêts-à-manger

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Disponibilité d'une offre de cuisines variées en formats prêts-à-manger | +0.8% | Amérique du Nord, avec l'impact le plus fort dans les centres urbains | Moyen terme (2-4 ans) |

| Nombre croissant de ménages unipersonnels | +1.2% | États-Unis et Canada, en particulier les zones métropolitaines | Long terme (≥ 4 ans) |

| Avancées en matière d'emballage pour améliorer la durée de conservation et la portabilité | +0.6% | Avec une adoption précoce en Amérique du Nord | Court terme (≤ 2 ans) |

| Croissance rapide des plateformes de livraison de repas en ligne et d'épicerie en ligne | +1.1% | Amérique du Nord, avec le Mexique montrant une adoption accélérée | Moyen terme (2-4 ans) |

| La participation croissante à la population active stimule la demande de solutions alimentaires permettant de gagner du temps | +0.9% | États-Unis et Canada, marchés urbains et suburbains | Long terme (≥ 4 ans) |

| Volonté croissante des consommateurs de dépenser pour des produits prêts-à-manger haut de gamme | +0.4% | Amérique du Nord, concentrée dans les tranches de revenus les plus élevées | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Disponibilité d'une offre de cuisines variées en formats prêts-à-manger

Les fabricants redéfinissent leurs stratégies de développement de produits pour s'aligner sur le désir croissant des consommateurs de vivre des expériences culinaires diversifiées. Selon le rapport annuel sur les ingrédients de transformation alimentaire de l'USDA, la demande d'aliments prêts-à-manger au Mexique est en hausse, notamment chez les jeunes consommateurs [1]Source : Département de l'Agriculture des États-Unis, « Rapport annuel sur les ingrédients de transformation alimentaire », www.apps.fas.usda.gov. Ce changement est alimenté par une acceptation croissante des saveurs internationales, qui stimule la croissance du marché. La tendance a évolué au-delà des aliments ethniques traditionnels pour inclure des concepts de fusion innovants et des spécialités régionales, permettant aux marques de se démarquer sur un marché concurrentiel. En proposant une plus grande variété d'options, les entreprises peuvent pratiquer des prix premium tout en séduisant un spectre démographique plus large. Par ailleurs, Exportation et développement Canada identifie les saveurs mondiales, avec un fort accent sur les cuisines asiatique et indienne, comme des tendances significatives pour 2025. Cela reflète une préférence croissante des consommateurs pour des expériences internationales authentiques proposées dans des formats pratiques. En adoptant une approche axée sur les données pour l'innovation en matière de saveurs, les marques peuvent lancer stratégiquement des produits ciblés, minimisant le risque d'échec dans les catégories de cuisines émergentes et garantissant l'alignement avec les attentes des consommateurs.

Nombre croissant de ménages unipersonnels

Les marchés urbains connaissent un changement significatif dans le secteur des aliments prêts-à-manger en raison de la montée des ménages unipersonnels. Ces changements, associés à des espaces de vie limités et à des modes de vie urbains effrénés, stimulent la demande d'options de repas plus petites et pratiques. Statistique Canada souligne que l'évolution des structures des ménages remodèle les habitudes d'achat alimentaire. Les ménages unipersonnels, un segment de consommateurs clé, préfèrent les produits haut de gamme et sont prêts à payer davantage pour des repas de qualité et pratiques, rendant la cuisine pour une personne comparable à l'achat de plats préparés. Le Bureau du recensement des États-Unis a signalé 38,1 millions de ménages unipersonnels aux États-Unis en 2023, en hausse par rapport à 37,89 millions en 2022, illustrant leur influence croissante sur le marché [2]Source : Bureau du recensement des États-Unis, « Nombre de ménages unipersonnels aux États-Unis de 1960 à 2023 », www2.census.gov. Les marques peuvent répondre à ce segment en proposant des produits avec des emballages refermables, une durée de conservation plus longue et un contrôle des portions. De plus, ces consommateurs utilisent de plus en plus les services d'épicerie en ligne et les plateformes de livraison de repas, stimulant les canaux de vente au détail numériques. Aligner les offres de produits et les stratégies de distribution sur ces tendances permet aux entreprises de capter la demande et de renforcer leur position sur le marché des aliments prêts-à-manger.

Avancées en matière d'emballage pour améliorer la durée de conservation et la portabilité

L'innovation en matière d'emballage, portée par les avancées des technologies intelligentes et des matériaux durables, est devenue un facteur de différenciation concurrentiel clé. Ces innovations redéfinissent les attentes des consommateurs tout en répondant aux normes réglementaires en évolution. L'Institut des technologues alimentaires met en avant des développements tels que les films métallisés qui améliorent la durée de conservation et réduisent l'utilisation du plastique, ainsi que les technologies d'impression numérique pour des mises à jour d'étiquettes rentables afin de satisfaire aux exigences de conformité [3]Source : Institut des technologues alimentaires, « Les 7 principales innovations en matière d'emballage alimentaire », www.ift.org. Les obligations d'étiquetage nutritionnel en face avant des emballages de la FDA mettent l'accent sur des conceptions qui intègrent la conformité réglementaire et l'attrait du produit. Les tests de migration garantissent la sécurité alimentaire en atténuant les préoccupations liées au transfert de substances chimiques, favorisant la confiance et permettant l'innovation. L'accent mis sur la durabilité a accéléré le développement de solutions d'emballage compostables, répondant aux réglementations environnementales et à la demande croissante des consommateurs pour des options respectueuses de l'environnement. Ces avancées créent des opportunités de positionnement de produits haut de gamme tout en répondant aux facteurs réglementaires, environnementaux et liés aux consommateurs qui influencent les décisions d'achat.

Croissance rapide des plateformes de livraison de repas en ligne et d'épicerie en ligne

Le commerce numérique transforme les habitudes d'achat des consommateurs et les opérations du marché. Les données gouvernementales mettent en évidence une dépendance croissante aux plateformes technologiques pour la distribution alimentaire, signalant une évolution du secteur. L'USDA, l'EPA et la FDA investissent dans des écosystèmes numériques pour réduire le gaspillage alimentaire, améliorer la transparence de la chaîne d'approvisionnement et améliorer la gestion des risques. Les partenariats entre les distributeurs alimentaires et les plateformes technologiques permettent aux petites marques de contourner les barrières traditionnelles de la vente au détail et d'atteindre directement les consommateurs. L'intégration des avantages SNAP dans le commerce électronique élargit l'accès aux groupes mal desservis, favorisant l'inclusion. Les avancées technologiques améliorent la fidélisation des clients, l'accessibilité et l'expérience d'achat. Les plateformes de commerce électronique fournissent des données précieuses aux fabricants pour affiner leurs produits et leurs stratégies marketing, favorisant une innovation rapide et l'agilité du marché. Les informations issues des achats en ligne stimulent le développement de produits et optimisent les chaînes d'approvisionnement, garantissant que les entreprises restent compétitives sur un marché en évolution rapide.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Préoccupations concernant la valeur nutritionnelle et l'utilisation d'ingrédients artificiels | -0.7% | Amérique du Nord, en particulier parmi les populations soucieuses de leur santé | Moyen terme (2-4 ans) |

| Préférence croissante pour les alternatives alimentaires fraîches et biologiques | -0.9% | États-Unis et Canada, plus forte dans les marchés urbains | Long terme (≥ 4 ans) |

| Réglementations gouvernementales strictes sur l'étiquetage alimentaire et les additifs | -0.5% | États-Unis et Canada, avec le Mexique suivant des tendances similaires | Court terme (≤ 2 ans) |

| Impact environnemental des déchets d'emballage des produits prêts-à-manger | -0.3% | Amérique du Nord, avec l'impact le plus fort dans les régions soucieuses de l'environnement | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Préoccupations concernant la valeur nutritionnelle et l'utilisation d'ingrédients artificiels

À mesure que les campagnes de sensibilisation à la santé et les changements réglementaires mettent l'accent sur la transparence des ingrédients, le scepticisme des consommateurs à l'égard des aliments ultra-transformés augmente. Le système d'étiquetage nutritionnel en face avant des emballages de la FDA classe les produits comme « Faible », « Moyen » ou « Élevé » en graisses saturées, sodium et sucres ajoutés, rendant les lacunes nutritionnelles plus visibles. Cela s'aligne sur une tendance rapportée par le Conseil international d'information sur l'alimentation, où de plus en plus de consommateurs scrutent les étiquettes d'ingrédients et de nutrition. La demande de produits à étiquette propre et à teneur réduite en sucre est en croissance, reflétant une évolution vers des choix plus sains [4]Source : Conseil international d'information sur l'alimentation, « Enquête 2024 sur l'alimentation et la santé de l'IFIC », www.foodinsight.org. Les évolutions réglementaires poussent les fabricants à reformuler leurs produits, mais cela augmente souvent les coûts et modifie les profils gustatifs, notamment dans les aliments de commodité. Les produits mal notés dans le cadre du nouveau système risquent de perdre leur attrait sur le marché, ce qui pousse les fabricants à innover. Les orientations de la FDA sur les aliments prêts-à-manger à faible humidité mettent en évidence un accent sur la sécurité alimentaire, exhortant à une désinfection rigoureuse pour prévenir la contamination. Les fabricants investissent dans des formulations à étiquette propre et des ingrédients fonctionnels pour répondre aux exigences réglementaires et des consommateurs, mais équilibrer ces changements avec l'accessibilité financière et le goût reste un défi pour le marché des aliments transformés.

Préférence croissante pour les alternatives alimentaires fraîches et biologiques

L'Association du commerce biologique (OTA) met en évidence la croissance rapide du secteur des aliments biologiques comme une menace significative pour les produits prêts-à-manger traditionnels. Les millennials et la génération Z sont à l'origine de ce changement, privilégiant les avantages pour la santé plutôt que les arguments environnementaux lors de l'achat de produits biologiques. Cette préférence met au défi les fabricants d'aliments prêts-à-manger, car les jeunes acheteurs valorisent la santé et la durabilité plutôt que la commodité. La tendance « l'alimentation comme médecine » met davantage l'accent sur les produits frais et les options peu transformées, créant des obstacles supplémentaires pour les catégories d'aliments prêts-à-manger conventionnels. Le rapport État du consommateur 2025 de l'Association internationale des produits frais projette une croissance substantielle des dépenses dans le secteur des produits frais, portée par la demande de produits plus sains et respectueux de l'environnement. Une sensibilisation accrue grâce à l'éducation nutritionnelle et aux médias sociaux renforce cette préférence pour les alternatives fraîches. Pour rester compétitifs, les fabricants d'aliments prêts-à-manger doivent innover, en équilibrant commodité et attributs soucieux de la santé pour répondre aux besoins de cette base de consommateurs en évolution.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les plats préparés dominent grâce à l'innovation haut de gamme

En 2025, les plats préparés détiennent une part de marché de 35,78 %, avec un TCAC projeté de 4,85 % jusqu'en 2031. Cette croissance met en évidence la capacité du segment à s'adapter aux préférences des consommateurs en proposant des aliments pratiques de qualité restaurant. Les fabricants s'appuient sur les tendances culinaires mondiales et des stratégies haut de gamme pour maintenir leur leadership. L'USDA signale une demande croissante de repas prêts-à-manger d'inspiration mondiale, notamment chez les jeunes consommateurs au Mexique, avec des tendances similaires dans toute l'Amérique du Nord. La tendance des « expériences à domicile améliorées » stimule la demande d'offres surgelées haut de gamme avec des saveurs authentiques et des ingrédients supérieurs. Les plats préparés répondent également aux mutations démographiques, telles que l'augmentation des ménages unipersonnels et des modes de vie plus chargés, en proposant des solutions pratiques à portions contrôlées qui réduisent le gaspillage alimentaire. Les exigences d'étiquetage nutritionnel de la FDA poussent les fabricants à améliorer les profils nutritionnels tout en conservant le goût et la commodité.

Exportation et développement Canada identifie les solutions de repas innovantes et les saveurs mondiales comme des tendances clés pour 2025. Les fabricants répondent avec des produits mettant en vedette des cuisines internationales et des ingrédients à étiquette propre pour répondre aux exigences de transparence et de qualité. Les avancées en matière d'emballage, telles que les films métallisés et les technologies intelligentes, prolongent la durée de conservation et maintiennent la qualité des aliments, permettant une distribution plus large. L'Institut des technologues alimentaires souligne que ces innovations améliorent les performances et l'attrait des produits. La croissance du segment est également soutenue par l'acceptation croissante des aliments surgelés comme alternatives de haute qualité à la cuisine fraîche, notamment chez les jeunes consommateurs qui privilégient la commodité sans compromettre le goût ou la nutrition.

Par canal de distribution : la vente au détail traditionnelle maintient sa domination tandis que les canaux numériques s'accélèrent

En 2025, les supermarchés et hypermarchés dominent le marché de l'épicerie nord-américain avec une part de marché de 37,88 %. Leur succès est porté par une infrastructure solide, une offre de produits diversifiée et leur rôle de principale destination d'achat alimentaire. Ces détaillants répondent aux besoins des consommateurs en proposant des plats préparés et des produits frais, permettant des achats éclairés en une seule visite. Le rapport 2025 sur les tendances des acheteurs en épicerie aux États-Unis du Food Marketing Institute montre que 75 % des acheteurs se sentent maîtres de leurs dépenses en épicerie, en utilisant des stratégies telles que la liste de courses et la planification des repas. Les détaillants traditionnels bénéficient des préférences des consommateurs pour l'inspection en personne des produits, la disponibilité immédiate et la commodité de combiner achats de plats préparés et d'épicerie. Les partenariats stratégiques avec les fabricants alimentaires renforcent davantage leur position sur le marché grâce à des lancements de produits exclusifs et des promotions.

Les magasins de vente au détail en ligne sont le segment à la croissance la plus rapide du marché de l'épicerie, avec un TCAC projeté de 6,58 % jusqu'en 2031. Cette croissance est portée par les avancées technologiques, l'amélioration des systèmes de livraison et la demande croissante de commodité et d'achats sans contact. L'intégration des avantages SNAP a élargi l'accès au marché, tandis que les outils alimentés par l'IA améliorent la fidélisation des clients et la taille des paniers. Le Food Marketing Institute souligne le rôle de la transformation numérique dans la refonte de la vente au détail en épicerie, soutenue par les investissements de l'USDA dans la transparence de la chaîne d'approvisionnement. Les plateformes en ligne excellent dans l'offre de produits de niche, d'abonnements et de recommandations personnalisées, ce que les détaillants traditionnels peinent à égaler. Les jeunes consommateurs, à l'aise avec les plateformes numériques, stimulent cette croissance en privilégiant des solutions permettant de gagner du temps, alignées sur leurs modes de vie dynamiques.

Analyse géographique

En 2025, les États-Unis affichent une part de marché dominante de 83,10 %, soulignant leur infrastructure mature, leurs habitudes de consommation établies et leurs vastes réseaux de distribution. Ces réseaux servent habilement à la fois la vente au détail traditionnelle et le secteur du commerce électronique en pleine expansion, répondant à une démographie diversifiée. Les États-Unis maintiennent leur leadership, renforcé par un cadre réglementaire sophistiqué. Notamment, les mandats stricts de la FDA en matière de sécurité alimentaire et d'étiquetage cultivent des conditions de marché cohérentes. Caractérisé par un fort pouvoir d'achat des consommateurs et une large acceptation des aliments de commodité, le marché américain bénéficie d'une infrastructure de chaîne d'approvisionnement raffinée. Cette infrastructure garantit une distribution fluide des produits des fabricants directement aux consommateurs. De plus, la maturité du marché est mise en évidence par une forte fidélité aux marques et une large familiarité des consommateurs avec les catégories de produits prêts-à-manger dans ses diverses démographies.

Le Mexique est en pleine ascension, affichant un TCAC projeté de 7,05 % jusqu'en 2031. Cette croissance est portée par une urbanisation rapide, un changement démographique vers une population plus jeune et une acceptation croissante des aliments de commodité, tous soutenus par la hausse des revenus disponibles. Le rapport annuel sur les ingrédients de transformation alimentaire de l'USDA souligne l'importance de l'industrie de transformation alimentaire du Mexique, qui représente 4 % du PIB national en 2024. Cette contribution significative renforce la chaîne d'approvisionnement, stimulant la croissance du marché des aliments prêts-à-manger. La proximité du Mexique avec les fournisseurs américains, combinée aux avantages des accords commerciaux de l'ACEUM, facilite l'accès facile aux ingrédients et aux produits finis. De plus, des leaders du secteur comme Grupo Bimbo et Sigma Alimentos jouent un rôle déterminant dans le renforcement de la croissance du marché local et l'amélioration de l'acceptation des consommateurs. À mesure que l'urbanisation transforme les modes de vie, les jeunes consommateurs mexicains sont de plus en plus attirés par les saveurs internationales et les produits axés sur la commodité, s'éloignant de la cuisine traditionnelle à domicile au profit de solutions de repas plus rapides.

Paysage réglementaire

Les aliments prêts à consommer (RTE) en Amérique du Nord sont régis par des exigences de contrôle préventif et d'étiquetage qui déterminent la formulation, les pratiques d'hygiène et les allégations d'emballage. Aux États-Unis, la surveillance de la FDA au titre de la FSMA (y compris les bonnes pratiques de fabrication actuelles, l'analyse des dangers et les contrôles préventifs fondés sur les risques pour les aliments destinés à la consommation humaine en vertu du 21 CFR Part 117) est renforcée par des orientations spécifiques à la catégorie, notamment le projet de directive de la FDA de janvier 2026 sur la mise en place de programmes d'hygiène pour les aliments prêts à consommer à faible teneur en eau (LMRTE). Cela met un accent supplémentaire sur les contrôles d'hygiène documentés et la vérification pour les produits RTE stables et à faible activité de l'eau.

Au Canada, le Règlement sur la salubrité des aliments au Canada (RSAC) exige une licence, un plan de contrôle préventif (PCP) et des systèmes de traçabilité pour de nombreuses entreprises d'aliments emballés, l'application par l'ACIA et les orientations de Santé Canada façonnant les pratiques de gestion des risques dans les catégories RTE. Santé Canada et l'ACIA maintiennent également des orientations politiques spécifiques concernant Listeria monocytogenes dans les aliments prêts à consommer, qui appuient les attentes en matière d'échantillonnage et de tests fondés sur le risque pour les transformateurs et les importateurs. Pour les chaînes d'approvisionnement transfrontalières, les fabricants et les propriétaires de marques ont besoin de pratiques de documentation et de traçabilité capables de répondre à la fois aux attentes de contrôle préventif de la FDA et aux exigences du PCP du RSAC, tout en suivant l'évolution des priorités gouvernementales telles que la Stratégie nationale de sécurité alimentaire d'Agriculture et Agroalimentaire Canada de juin 2026, axée sur la résilience du système alimentaire.

Paysage concurrentiel

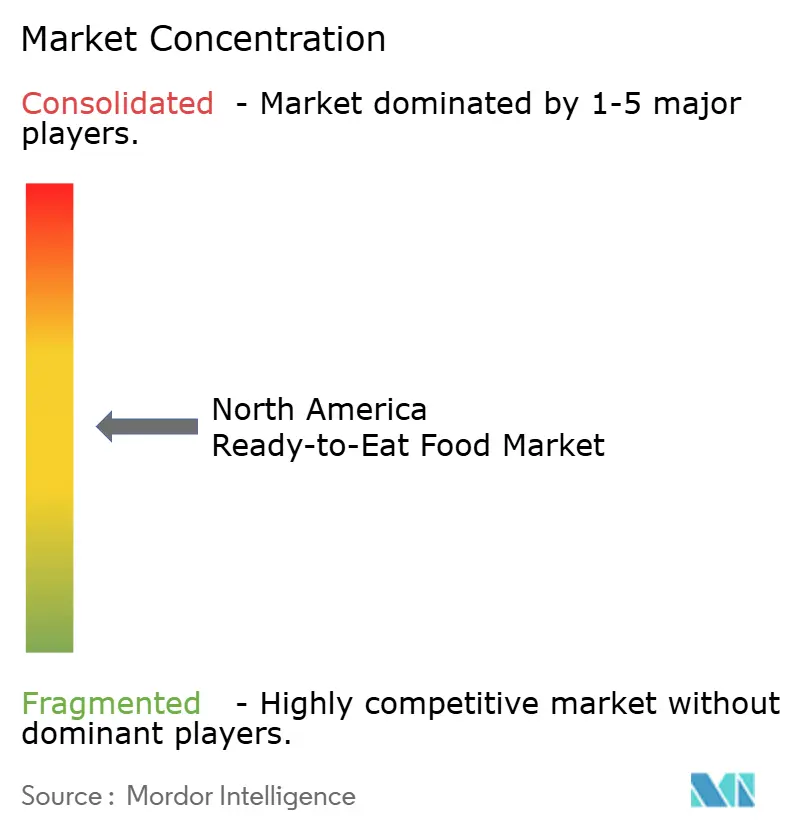

En Amérique du Nord, le marché des aliments prêts-à-manger présente un paysage modérément fragmenté, où quelques acteurs dominants commandent une part de marché significative. Ces leaders, renforcés par une forte fidélité aux marques et de vastes réseaux de distribution, exploitent l'innovation et l'accent mis sur la santé pour répondre aux consommateurs urbains pressés par le temps. Alors que des segments comme les marques distributeurs et les aliments prêts-à-manger haut de gamme gagnent du terrain, intensifiant la concurrence, ils incitent également les géants traditionnels à élargir leurs portefeuilles. Pourtant, au milieu de cette consolidation, les acteurs régionaux et de niche se taillent leurs propres créneaux, exploitant des tendances alimentaires spécifiques et des cuisines ethniques. Cette interaction entre domination et barrières à l'entrée concurrentielles crée un marché dynamique et riche en opportunités.

Les préférences des consommateurs s'orientent de plus en plus vers des ingrédients à étiquette propre, biologiques et fonctionnels, stimulant la croissance dans le secteur des aliments prêts-à-manger. Les marques établies reformulent leurs produits, éliminent les conservateurs artificiels et réduisent le sodium et le sucre. Pendant ce temps, les startups saisissent l'opportunité en promouvant des options à base de plantes, sans gluten et compatibles avec le régime cétogène. Elles exploitent habilement les modèles de vente directe aux consommateurs et les médias sociaux pour engager les jeunes audiences. À mesure que la sensibilisation à la santé augmente, la demande de transparence et de traçabilité des produits devient primordiale, façonnant la confiance et la fidélité aux marques.

Les avancées technologiques en matière d'emballage et de logistique de la chaîne d'approvisionnement remodèlent l'arène concurrentielle. Des techniques telles que l'emballage sous vide, le traitement à haute pression (HPP) et les technologies d'étiquettes intelligentes permettent aux fabricants de prolonger la durée de conservation tout en préservant la qualité des produits. Les détaillants élargissent également leurs offres d'aliments prêts-à-manger, en combinant les canaux en magasin et en ligne. Cela inclut des kits de repas pratiques et des formats à réchauffer. Collectivement, ces tendances annoncent une concurrence plus agile, axée sur la santé et avertie du numérique sur le marché nord-américain des aliments prêts-à-manger.

Leaders du secteur nord-américain des aliments prêts-à-manger

Conagra Brands, Inc.

Nestle S.A

General Mills, Inc

The Kraft Heinz Company

Tyson Foods, Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Les ajouts de capacité de fabrication et les mises à niveau des procédés élargissent la portée des formats RTE à valeur ajoutée et à grande échelle, dans les segments surgelés, stables et réfrigérés. En 2026, plusieurs investissements majeurs montrent où les entreprises orientent leurs capitaux : Conagra Brands a annoncé une expansion pluriannuelle de 220 millions USD dans son installation de Fayetteville, en Arkansas, pour ajouter une capacité de production axée sur le poulet, et The Campbell's Company a achevé une expansion de fabrication aseptique de 88 000 pieds carrés à Maxton, en Caroline du Nord, avec de nouvelles lignes de traitement aseptique et des mises à niveau des services publics. Ces investissements soutiennent une plus grande variété de produits et un débit accru pour les composants de repas pratiques, riches en protéines et stables, tout en révélant des ouvertures pour les fournisseurs d'ingrédients, les sous-traitants d'emballage et les partenaires d'emballage liés aux opérations de haute sécurité en autoclave et aseptiques.

Les calendriers de conformité et de numérisation façonnent également les opportunités à court terme pour les marques et les détaillants qui séquencent leurs investissements en traçabilité en fonction de leurs calendriers de déploiement. La loi de crédits FY2026 pour l'agriculture, le développement rural, la Food and Drug Administration et les agences connexes (P.L. 119-37) comprend des dispositions interdisant l'utilisation de fonds alloués pour administrer ou faire appliquer la règle de traçabilité alimentaire de la FDA (21 CFR Part 1, Subpart S) avant le 20 juillet 2028, ce qui offre plus de temps pour organiser la mise en place des technologies et l'intégration des données fournisseurs. Parallèlement, les expansions de capacité dans les produits de base RTE adjacents renforcent également la demande de solutions de distribution en chaîne du froid résilientes et d'emballages conçus pour la portabilité et les besoins de durée de conservation en Amérique du Nord. Par exemple, Group Bel entame la construction d'un projet de 200 millions USD à Brookings, dans le Dakota du Sud, pour doubler la capacité de production de Babybel, la faisant passer de 10 000 à 20 000 tonnes, ce qui favorise également des capacités de mise à jour d'étiquetage plus rapides pour la vente au détail axée sur la commodité.

Développements récents du secteur

- Juin 2026 : Conagra Brands a introduit une nouvelle vague d'innovations d'aliments surgelés dans l'ensemble de son portefeuille, notamment les Gardein ULTIMATE Plant-Based Extra Crispy Chick'n Nuggets et des options de repas supplémentaires en portion individuelle et multiple. La gamme élargie aide les détaillants à renouveler leurs rayons surgelés avec des messages de commodité et de valeur, tout en donnant à Conagra une plus grande envergure pour rivaliser dans les occasions de repas surgelés à base de plantes et traditionnels.

- Juin 2026 : Nestle S.A. a acquis les 51 % restants de yfood Labs, une marque de substitut de repas prêt à boire. La pleine propriété renforce la position de Nestlé dans les formats de nutrition portable qui recoupent les occasions de consommation d'aliments prêts à consommer et lui offre une plateforme pour développer le développement de produits et la distribution.

- Mai 2025 : Conagra Brands s'est associé à Dolly Parton pour lancer une gamme de repas surgelés en portion individuelle proposant des variétés de plats réconfortants d'inspiration sudiste. Cette collaboration ajoute un attrait porté par une célébrité au rayon des plats surgelés prêts à consommer et élargit la portée de Conagra auprès des consommateurs recherchant des saveurs familières dans des formats pratiques.

Cadre de la méthodologie de recherche et portée du rapport

Définition et couverture du marché

Pour cette étude, le marché des aliments prêts à consommer couvre les aliments emballés qui peuvent être consommés immédiatement ou avec un réchauffage minimal, dans les circuits de détail et de restauration en Amérique du Nord. Il comprend les formats surgelés, réfrigérés, en conserve et stables, achetés en tant qu'aliments finis ou quasi finis.

Exclusions du périmètre : sont exclus les boissons, les kits de repas nécessitant une cuisson et les produits frais non transformés.

Aperçu de la segmentation

- Par type de produit

- Petit-déjeuner instantané/Céréales

- Soupes et collations instantanées

- Plats préparés

- Produits de boulangerie

- Produits carnés

- Autres types de produits

- Par canal de distribution

- Supermarchés/Hypermarchés

- Épiceries de proximité/Supérettes

- Magasins spécialisés

- Magasins de vente au détail en ligne

- Autres canaux de distribution

- Par géographie

- États-Unis

- Canada

- Mexique

- Reste de l'Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire commence par l'établissement du contexte de l'offre et de la demande à l'aide de statistiques publiques et de définitions de catégories vérifiables. Les sources utilisées incluent, par exemple, les publications du USDA Economic Research Service pour le contexte alimentaire et de détail, les séries du commerce de détail du US Census Bureau, les tableaux de Statistique Canada, et les flux commerciaux d'UN Comtrade pour les catégories d'aliments préparés pertinentes.

Nous avons également examiné les rapports annuels d'entreprises, les présentations aux investisseurs et les communiqués de presse pour comprendre la composition des catégories et l'orientation des prix, suivis des sites web des détaillants et des associations pour recouper les définitions de produits et les évolutions de canaux. Dans certains cas, des abonnements payants ont été utilisés pour accélérer l'analyse financière des entreprises, suivre les actualités et les événements financiers, et valider les signaux de brevets et d'innovation. Ces sources documentaires ne sont pas exhaustives, et de nombreuses autres références publiques ont également été utilisées pour la collecte, la validation et la clarification des données.

Entretiens et enquêtes primaires

Des entretiens et enquêtes primaires ont été utilisés pour confirmer ce qui est considéré comme prêt à consommer selon les formats, et pour tester le caractère raisonnable des hypothèses de volume, de prix et de canaux. Nous avons échangé avec un ensemble de fabricants, d'acteurs des ingrédients et de l'emballage, de distributeurs et de parties prenantes des catégories de détail ou de restauration aux États-Unis, au Canada, au Mexique et dans le reste de la région afin de combler les lacunes de données et d'éprouver le modèle avant sa finalisation.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier niveau : 33 % | CXOs : 16 % | |

| Niveau intermédiaire : 48 % | Responsables fonctionnels/d'unité : 28 % | |

| Acteurs plus petits : 19 % | Managers : 56 % |

Dimensionnement du marché et prévisions

Le dimensionnement commence par une construction descendante qui reconstitue la catégorie adressable des aliments prêts à consommer à partir d'indicateurs officiels de l'alimentation et du commerce de détail, puis la relie aux totaux par pays en Amérique du Nord. Une fois le principal ensemble constitué, le total est corroboré à l'aide de vérifications ascendantes sélectives, telles que le prix de vente moyen échantillonné par format, les vérifications de la composition des canaux, et les consolidations de fournisseurs et de distributeurs lorsque la couverture est claire.

Les principales données utilisées dans le modèle comprennent l'orientation des ventes au détail d'aliments emballés, l'inflation alimentaire et les changements de conditionnement des prix, les signaux de pénétration des produits surgelés et stables, les évolutions des parts des canaux de commodité et en ligne, et les mouvements commerciaux des aliments préparés qui influencent la disponibilité et les prix. Comme le chiffre final dépend de ce qui est effectivement consommé en tant que produit prêt à consommer, les hypothèses ont été affinées grâce aux retours primaires sur les tailles de conditionnement typiques, les échelles de prix et la répartition entre produits réfrigérés, surgelés, en conserve et stables.

Les prévisions ont été élaborées à l'aide d'une analyse de scénarios appuyée par des modèles de tendances à court terme, dans lesquels des facteurs tels que les contraintes de temps des ménages, la fréquentation de la restauration et la sensibilité au prix ont été variés dans des limites raisonnables, puis revérifiés avec l'avis d'experts. Lorsque des données ascendantes manquaient pour des sous-catégories plus petites, les lacunes ont été comblées à l'aide d'indicateurs proxy (comme les parts de formats voisins), puis revalidées au niveau du marché total.

Validation des données et cycle de mise à jour

Les estimations sont validées par des vérifications à plusieurs étapes qui comparent les résultats à des signaux indépendants, tels que l'orientation des dépenses alimentaires par pays, les mouvements commerciaux et de production, et les changements de prix observés, avant que les chiffres ne soient finalisés. Si un écart semble inhabituel, les hypothèses sont réexaminées et les sources concernées sont revisitées, suivies d'une seconde revue par un autre analyste afin de réduire les erreurs simples.

Le rapport est actualisé annuellement, et des mises à jour intermédiaires sont effectuées lorsque des événements majeurs modifient sensiblement les prix, le comportement des canaux ou les définitions de catégories. Avant la livraison, une nouvelle revue est effectuée afin que les clients reçoivent la vue la plus actuelle et la plus cohérente en interne.

Dimensionnement du marché nord-américain des aliments prêts à consommer par Mordor Intelligence comparé à d'autres estimations publiées

Les tailles de marché publiées pour les aliments prêts à consommer en Amérique du Nord peuvent sembler très éloignées les unes des autres, car la délimitation de la catégorie n'est pas uniforme, et parce que les hypothèses de prix et de canaux diffèrent selon les éditeurs. Les différences proviennent souvent du fait que le comptage se limite aux aliments RTE emballés, ou si des éléments adjacents comme les kits de repas ou des aliments de commodité plus larges sont inclus.

Les principaux facteurs d'écart comprennent également la manière dont l'inflation est traitée, la manière dont les marques de distributeur sont prises en compte, et si les prévisions supposent une progression stable des prix ou une courbe de premiumisation plus rapide. Les répartitions entre détail et restauration comptent également, car l'intégration des dépenses hors domicile peut rapidement augmenter les totaux si les définitions sont vagues.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 156,32 milliards USD (2025) | |

| Bulletin sectoriel A | 61,29 milliards USD (2024) | Ce chiffre semble couvrir un panier plus restreint, davantage orienté vers les aliments instantanés et les produits de boulangerie, et il utilise également une année de référence antérieure, ce qui peut sous-estimer l'effet des hausses de prix ultérieures et de l'expansion des catégories. |

| Cabinet de conseil régional B | 63,00 milliards USD (2025) | Le périmètre semble plus proche d'un sous-ensemble limité de pays au sein de l'Amérique du Nord et pourrait sous-estimer la demande du Mexique et du reste de la région, ce qui réduit le total même si les taux de croissance sont similaires. |

Les signaux de ventes d'aliments emballés de consommation et les répartitions par catégorie au niveau des pays sont les vérifications qui maintiennent l'estimation de Mordor Intelligence ancrée aux aliments emballés à préparation minimale dans les circuits de détail et de restauration, plutôt qu'à un sous-ensemble de commodité plus restreint. À la lecture du tableau, l'écart s'explique principalement par les choix de délimitation et la couverture géographique, ce qui explique pourquoi un périmètre clairement défini et des vérifications d'intrants reproductibles conduisent à un chiffre plus stable d'année en année.

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché nord-américain des aliments prêts-à-manger et à quel rythme croît-il ?

Le marché s'établit à 163,89 milliards USD en 2026 et devrait s'étendre à 207,56 milliards USD d'ici 2031, reflétant un TCAC de 4,84 %.

Quel segment de produits détient la plus grande part ?

Les plats préparés sont en tête avec une part de revenus de 35,78 % en 2025 et constituent également le segment à la croissance la plus rapide avec un TCAC de 4,85 % jusqu'en 2031.

Quel canal de vente connaît la croissance la plus rapide ?

Les magasins de vente au détail en ligne devraient croître à un TCAC de 6,58 % jusqu'en 2031, à mesure que les consommateurs adoptent les plateformes d'épicerie en ligne et la livraison le jour même.

Quel pays devrait enregistrer la croissance la plus rapide en Amérique du Nord ?

Le Mexique devrait progresser à un TCAC de 7,05 % jusqu'en 2031, grâce à une urbanisation rapide, à la hausse des revenus disponibles et à une plus grande acceptation des aliments de commodité.

Dernière mise à jour de la page le: