Taille et part du marché des protéines aux États-Unis

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

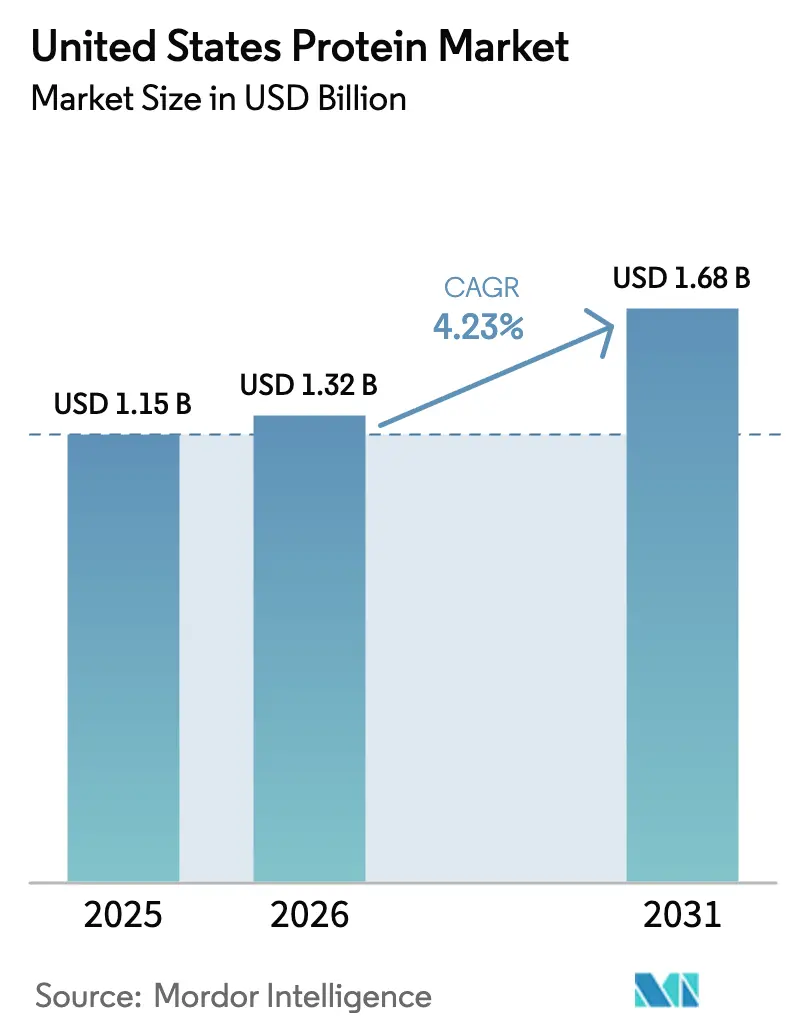

| Taille du marché de l'année de base (2025) | 1.15 Milliards de dollars |

| Taille du Marché (2026) | 1.32 Milliards de dollars |

| Taille du Marché (2031) | 1.68 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.23% CAGR |

| Concentration du Marché | Faible |

Acteurs majeurs*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des protéines aux États-Unis par Mordor Intelligence

La taille du marché des protéines aux États-Unis est évaluée à 1,32 milliard USD en 2026, en hausse par rapport à la valeur de 2025 de 1,15 milliard USD, et devrait atteindre 1,68 milliard USD d'ici 2031, progressant à un TCAC de 4,23 %. La croissance en volume est régulière, mais des transformations profondes dans l'approvisionnement et la formulation reconfigurent la dynamique concurrentielle. Les protéines animales restent dominantes, mais le durcissement des réglementations environnementales, les retards portuaires et le nouveau cadre de l'Agence américaine des produits alimentaires et médicamenteux relatif aux allégations « saines » accélèrent le pivot vers les intrants d'origine végétale et microbienne. Les acheteurs d'ingrédients raccourcissent les cycles d'innovation à moins de 12 mois, ajoutant une pression sur des chaînes d'approvisionnement déjà confrontées à des délais d'expédition de 14 jours et à des fluctuations de prix des matières premières de 37 %. Parallèlement, des vents démographiques favorables — des baby-boomers vieillissants qui privilégient la préservation musculaire aux athlètes de la génération Z qui exigent des boissons à étiquette propre — élargissent les niches premium et favorisent les fournisseurs qui associent un soutien technique à des certifications de durabilité vérifiées.

Principaux enseignements du rapport

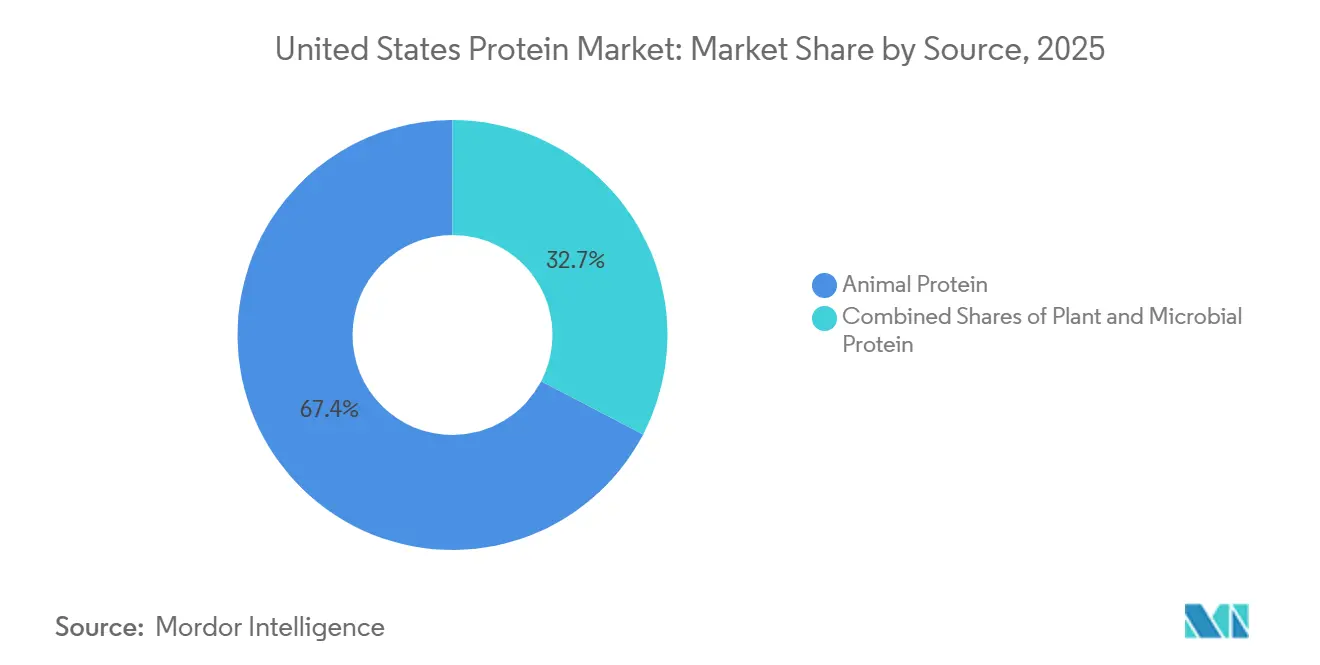

- Par source, les protéines animales ont dominé avec une part de marché des protéines aux États-Unis de 67,35 % en 2025, tandis que les protéines végétales devraient progresser à un TCAC de 5,48 % jusqu'en 2031.

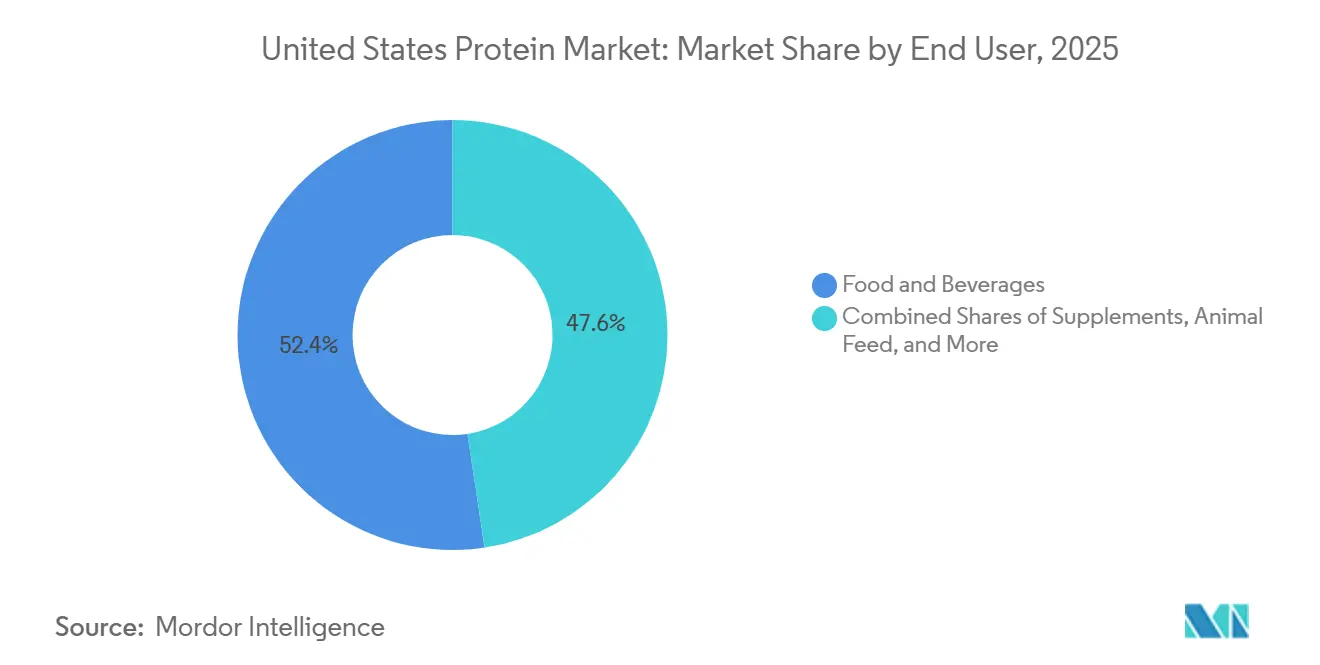

- Par utilisateur final, l'alimentation et les boissons représentaient 52,38 % de la taille du marché des protéines aux États-Unis en 2025, tandis que la nutrition sportive devrait se développer à un TCAC de 6,21 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché des protéines aux États-Unis

Analyse de l'impact des moteurs*

| Moteurs | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Hausse de la demande de protéines végétales liée aux tendances véganes/flexitariennes | +1.2% | National, avec une concentration sur la côte Ouest et dans les centres urbains du Nord-Est | Moyen terme (2 à 4 ans) |

| Innovation continue dans les boissons enrichies en protéines et les aliments fonctionnels | +0.8% | National, porté par les pôles de nutrition sportive en Californie, au Texas et en Floride | Court terme (≤ 2 ans) |

| Essor du fitness et de la nutrition sportive | +1.0% | National, plus fort dans les zones métropolitaines à forte pénétration des adhésions aux salles de sport | Court terme (≤ 2 ans) |

| Hausse des investissements en recherche et développement | +0.6% | National, concentré dans les pôles de fermentation du Midwest et les corridors biotechnologiques de Californie | Long terme (≥ 4 ans) |

| Croissance des snacks riches en protéines et des alternatives à la viande | +0.7% | National, avec une adoption précoce dans les régions Pacifique et Atlantique centrale | Moyen terme (2 à 4 ans) |

| Les mandats de durabilité poussent les fabricants vers des protéines respectueuses de l'environnement | +0.5% | National, avec une application plus stricte en Californie, en Oregon et à Washington | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Hausse de la demande de protéines végétales liée aux tendances véganes/flexitariennes

Les ménages flexitariens — ceux qui réduisent mais n'éliminent pas les protéines animales — représentent désormais 42 % des consommateurs américains, contre 36 % en 2023, selon une enquête de 2025 du Good Food Institute. Ce changement de comportement est moins idéologique que motivé par des bénéfices perçus pour la santé ; 68 % des flexitariens citent la réduction du risque cardiovasculaire comme principale motivation, et non le bien-être animal. L'implication pour les fournisseurs d'ingrédients est claire : les formulateurs mélangent des protéines de pois et de riz dans des boissons à base de produits laitiers pour réduire les graisses saturées sans sacrifier la teneur en leucine, une tactique qui préserve l'efficacité de la synthèse des protéines musculaires tout en répondant aux critères révisés d'allégation « saine » de l'Agence américaine des produits alimentaires et médicamenteux. Les données de vélocité au détail de 2024 montrent que les poudres de protéines végétales ont enregistré une croissance des ventes unitaires de 19 %, tandis que les isolats de lactosérum traditionnels n'ont progressé que de 4 %, signalant une réallocation permanente de l'espace en rayon. Des marques plus petites comme Puris Proteins capitalisent sur cet écart en proposant des protéines de pois biologiques et non-OGM qui commandent une prime de prix de 15 % à 20 % par rapport aux isolats de soja de base, érodant l'avantage de coût qui ancrait autrefois les protéines animales.

Innovation continue dans les boissons enrichies en protéines et les aliments fonctionnels

Les boissons prêtes à boire enrichies en protéines ont atteint 2,8 milliards USD de ventes au détail aux États-Unis en 2024, les produits d'hydratation fonctionnelle combinant électrolytes, peptides de collagène et acides aminés à chaîne ramifiée progressant à un rythme deux fois supérieur à celui des boissons sportives traditionnelles. Le lancement en 2024 par Gatorade d'une boisson de récupération à base d'isolat de lactosérum de 20 grammes illustre la manière dont les acteurs établis défendent leurs parts de marché face à des challengers comme Fairlife, qui a affiché une croissance de 23 % d'une année sur l'autre en enrichissant son lait ultra-filtré en lactase et en caséine supplémentaire. Le cycle d'innovation s'est comprimé ; les marques font désormais évoluer leurs formulations tous les 9 à 12 mois au lieu des 18 mois historiques, sous l'impulsion des retours en temps réel des réseaux sociaux et des tests en vente directe aux consommateurs. Les aliments fonctionnels suivent la même tendance : des céréales de petit-déjeuner enrichies en protéines de grillon ou en mycoprotéines font leur entrée dans les chaînes régionales, ciblant des consommateurs prêts à payer 1,50 à 2,00 USD de plus par boîte pour une durabilité perçue et une complétude en acides aminés. Cette tendance à la premiumisation remodèle les achats d'ingrédients, les acheteurs privilégiant les fournisseurs offrant un soutien à la co-fabrication et un prototypage rapide plutôt que les fournisseurs de produits de base au coût le plus bas.

Essor du fitness et de la nutrition sportive

Les adhésions aux salles de sport aux États-Unis ont dépassé 73 millions en 2024, soit une augmentation de 12 % par rapport à 2022, tandis que les ventes d'équipements de fitness à domicile se sont stabilisées après les pics de l'ère pandémique, selon l'Association internationale des clubs de santé, de raquette et de sport[1]Source : Association internationale des clubs de santé, de raquette et de sport, "Rapport mondial de l'IHRSA," ihrsa.org. Ce retour dans les salles de sport commerciales stimule les ventes de boissons protéinées sur place, les chaînes comme 24 Hour Fitness et Equinox signalant une hausse de 30 % des revenus des boissons au point de vente en 2024 par rapport à 2023. La répartition démographique est notable : les adultes âgés de 50 à 65 ans représentent désormais 28 % des achats de nutrition sportive, contre 19 % en 2020, la sensibilisation à la sarcopénie incitant à une supplémentation préventive. Les isolats de protéines de lactosérum restent la référence pour cette cohorte en raison de leur cinétique de digestion rapide, mais les mélanges à base de plantes gagnent du terrain auprès des consommateurs plus jeunes qui privilégient l'impact environnemental à la biodisponibilité de la leucine. Le segment de nutrition sportive en Amérique du Nord de Glanbia a progressé de 8 % au cours de l'exercice 2024, porté par la fabrication sous contrat pour des marques de distributeurs qui sous-cotent les marques nationales de 20 % à 25 % sur le prix tout en maintenant une qualité protéique comparable. Cette bifurcation — produits de marque premium pour les consommateurs plus âgés, marques de distributeurs à valeur ajoutée pour les millennials — fragmente les stratégies de distribution et oblige les fournisseurs d'ingrédients à proposer des spécifications de qualité à plusieurs niveaux.

Hausse des investissements en recherche et développement

En 2024, les investissements des entreprises en recherche et développement dans les technologies de protéines alternatives aux États-Unis ont totalisé 1,4 milliard USD, la fermentation de précision et l'agriculture cellulaire représentant 62 % des flux de capital-risque, selon le Good Food Institute. MycoTechnology fait progresser des plateformes de fermentation qui convertissent les sous-produits agricoles en mycoprotéines. L'entreprise a réussi à abaisser les coûts de production à moins de 3,00 USD par kilogramme, rendant ses protéines fongiques compétitives avec les isolats de soja pour les applications en vrac. Parallèlement, l'investissement d'Ajinomoto en 2024 dans la capacité de fermentation d'acides aminés dans l'Iowa témoigne de la confiance dans les méthodes optimisées par enzymes pour créer des mélanges de protéines personnalisés. Ces mélanges offrent des propriétés fonctionnelles uniques, telles qu'une meilleure capacité moussante ou émulsifiante, surpassant les ingrédients de base standard. Les dépôts de brevets pour les techniques de modification des protéines ont augmenté de 34 % en 2024, en se concentrant sur l'hydrolyse enzymatique et la texturation par extrusion, selon l'Office américain des brevets et des marques. Cette vague d'innovation favorise l'émergence d'un marché à deux niveaux : des protéines de base à volume élevé pour les applications sensibles aux coûts et des protéines de spécialité qui commandent des primes de 2x à 3x, notamment pour un positionnement à étiquette propre ou sans allergènes.

Analyse de l'impact des freins*

| Freins | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Perturbations de la chaîne d'approvisionnement | -0.9% | National, avec une pression aiguë sur les ports de la côte Ouest et les corridors ferroviaires du Midwest | Court terme (≤ 2 ans) |

| Réglementations strictes de l'Agence américaine des produits alimentaires et médicamenteux en matière d'étiquetage et de nutrition | -0.6% | National, application uniforme dans tous les États | Moyen terme (2 à 4 ans) |

| Fluctuation des prix des matières premières pour le soja, le pois et le lactosérum | -0.8% | National, avec des variations régionales liées aux rendements des cultures dans le Midwest et les Grandes Plaines du Nord | Court terme (≤ 2 ans) |

| Contrôle environnemental de la production | -0.4% | National, avec une surveillance plus stricte en Californie, en Oregon et dans les États du Nord-Est | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Perturbations de la chaîne d'approvisionnement

Au début de 2024, la congestion dans les ports de Los Angeles et de Long Beach a porté les délais moyens de séjour des conteneurs à 8,2 jours, une forte hausse par rapport à la moyenne pré-pandémique de 3,5 jours. Ce retard a perturbé les importations de concentré de protéines de lactosérum en provenance de Nouvelle-Zélande et d'Irlande, entraînant des décalages de 10 à 14 jours. S'ajoutant à ces difficultés, les goulets d'étranglement ferroviaires intérieurs ont aggravé la situation. Les expéditions de farine de soja depuis les usines de transformation de l'Iowa vers les mélangeurs de la côte Est ont subi des retards de transit de 12 % à 18 %, dus à des pénuries de personnel et à des infrastructures obsolètes, selon l'Association des chemins de fer américains. Ces perturbations ont contraint les acheteurs d'ingrédients à maintenir des niveaux de stocks 25 % à 30 % supérieurs aux normes historiques, immobilisant du fonds de roulement et faisant grimper les coûts d'entreposage d'environ 40 à 50 millions USD dans l'ensemble du secteur en 2024. Les formulateurs de taille plus modeste, disposant d'une flexibilité financière limitée, se sont tournés vers des achats sur le marché au comptant, payant des primes de 8 % à 12 % par rapport aux tarifs contractuels. Cette approche a réduit leurs marges brutes et retardé les lancements de produits. Pour faire face à ces défis, les entreprises ont mis en œuvre des stratégies de double approvisionnement. En qualifiant des fournisseurs secondaires dans diverses zones géographiques, elles visent à atténuer les risques de défaillances à point unique. Bien que cette stratégie ajoute de la complexité, elle réduit considérablement l'exposition aux perturbations localisées.

Réglementations strictes de l'Agence américaine des produits alimentaires et médicamenteux en matière d'étiquetage et de nutrition

En décembre 2024, l'Agence américaine des produits alimentaires et médicamenteux a publié une règle finale redéfinissant l'allégation de teneur en nutriments « saine ». Selon les nouveaux critères, les aliments riches en protéines doivent désormais fournir au moins 10 % de la valeur quotidienne pour des nutriments spécifiques présentant un intérêt pour la santé publique, tels que le potassium, le calcium ou la vitamine D, tout en respectant des limites sur les graisses saturées, le sodium et les sucres ajoutés[2]Source : Agence américaine des produits alimentaires et médicamenteux, « Utilisation du terme 'Sain' dans l'étiquetage des aliments », fda.gov. Ce cadre à critères multiples disqualifie de nombreuses barres et boissons protéinées existantes qui reposent sur des protéines isolées sans enrichissement supplémentaire. Par conséquent, les fabricants font face à des cycles de reformulation coûteux, avec des dépenses allant de 50 000 à 150 000 USD par référence, incluant les tests de stabilité et la refonte des étiquettes. De plus, la règle exige des panneaux de valeurs nutritives mis à jour d'ici 2026, obligeant les fabricants à divulguer les sucres ajoutés dans les mélanges de protéines. Cette mesure de transparence met particulièrement en évidence les formulations qui utilisent des agents de charge comme la maltodextrine ou les solides de sirop de maïs. Les marques de taille moyenne comptant 10 à 50 références supportent une part disproportionnée des coûts de conformité, car elles n'ont pas la taille nécessaire pour répartir les dépenses réglementaires sur des volumes de production élevés. En réponse, les fournisseurs d'ingrédients proposent des systèmes de protéines pré-mélangés et conformes aux allégations pour simplifier la formulation. Cependant, ces solutions clés en main sont proposées à un prix majoré, coûtant 12 % à 18 % de plus que les protéines de base standard, ce qui réduit encore davantage la flexibilité des marges des formulateurs.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par source : les protéines animales conservent leur part malgré l'essor des protéines végétales

En 2025, les ingrédients d'origine animale ont dominé le marché américain des protéines, captant une part de 67,35 %. Le lactosérum et la caséine, essentiels pour la récupération sportive et comme émulsifiants dans les produits de boulangerie, ont été des contributeurs clés à cette domination. Les protéines microbiennes, bien qu'elles représentent moins de 2 % de la part en volume, attirent d'importants financements en recherche et développement en raison de leur potentiel de production quasi neutre en carbone par fermentation continue. Les protéines d'algues, comme la spiruline, gagnent en popularité dans les bols de smoothie. La mycoprotéine approche des coûts de production de 2,50 à 3,00 USD par kilogramme, se rapprochant du prix du concentré de soja. La protéine d'insecte reste une catégorie de niche, principalement utilisée dans les barres de spécialité et les aliments pour animaux de compagnie, avec une acceptation des consommateurs de seulement 18 %.

Les protéines végétales, menées par le pois et le soja, devraient croître à un TCAC de 5,48 %, portées par les allégations sans allergènes et les initiatives de durabilité qui réduisent la consommation d'eau jusqu'à 75 %. Les isolats de pois, dont le prix est 30 % à 50 % plus élevé que celui du soja, justifient leur prime par un goût neutre et un statut non-OGM. Pendant ce temps, les protéines de riz et de pomme de terre gagnent du terrain pour leurs propriétés hypoallergéniques. À mesure que les pressions réglementaires et les coûts carbone augmentent, le marché américain des protéines devrait allouer une part plus importante à ces sources émergentes. Les transformateurs de protéines végétales relèvent les défis en intégrant des technologies de masquage des arômes et d'hydrolyse enzymatique. Ces avancées produisent des profils gustatifs plus propres, permettant leur utilisation dans les produits de confiserie et le café prêt à boire. La tendance générale est une intégration progressive des protéines animales et végétales par les formulateurs. Cette approche optimise les performances, réduit les risques et renforce les allégations sur les étiquettes, garantissant que tous les segments de fournisseurs restent pertinents sur le marché américain des protéines.

Par utilisateur final : la nutrition sportive dépasse l'alimentation et les boissons

En 2025, le secteur de l'alimentation et des boissons détenait une part significative de 52,38 % du marché américain des protéines, alimentée par la popularité croissante des yaourts riches en protéines, du lait ultra-filtré et des boissons végétales enrichies. Les alternatives à la viande et aux produits laitiers, utilisant du soja texturé et du pois, reproduisent efficacement 15 à 25 grammes de protéines par portion. Les fabricants de produits de boulangerie augmentent la teneur en protéines du pain de 4 grammes à 10 grammes en incorporant du concentré de lactosérum. Les snacks tels que les barres, le jerky et les chips enrichies stimulent la croissance des sous-segments en raison de leur commodité et de leur attrait en tant qu'indulgences permises. Les plats surgelés prêts à consommer ont augmenté leur teneur en protéines de 13 grammes à une moyenne de 20 grammes au cours des cinq dernières années, soutenant leur positionnement dans les niveaux de prix premium. Pour se différencier par la durabilité, les marques de condiments et de céréales explorent l'utilisation de protéines de grillon et de mycoprotéines.

Les compléments alimentaires, notamment la nutrition sportive, infantile et pour les personnes âgées, devraient croître à un TCAC solide de 6,21 %, dépassant tous les autres canaux de consommation. Bien que les isolats de lactosérum continuent de dominer les poudres post-entraînement, les formulations végétales mélangées gagnent en popularité auprès des athlètes soucieux de l'environnement. Les protéines pour formules infantiles, qui doivent respecter des normes strictes de digestibilité, sont de plus en plus approvisionnées auprès d'une base de fournisseurs concentrée qui garantit une qualité constante d'un lot à l'autre. Les boissons de nutrition pour personnes âgées exploitent la caséine micellaire pour ses propriétés d'absorption plus lente afin d'aider à atténuer la sarcopénie. Dans les aliments pour animaux de compagnie, les applications représentent jusqu'à 15 % du volume, avec des ingrédients fonctionnels premium comme la farine d'insectes et les algues qui gagnent en dynamisme.

Analyse géographique

Le marché des ingrédients protéiques aux États-Unis présente une concentration régionale de la production, le Midwest servant d'épicentre pour la fabrication de protéines de soja et de produits laitiers en raison de la proximité des champs de soja et des troupeaux laitiers. L'Iowa, l'Illinois et le Wisconsin accueillent collectivement plus de 60 % de la capacité nationale en isolats de protéines de soja et en concentrés de protéines de lactosérum, bénéficiant de chaînes d'approvisionnement intégrées qui minimisent les coûts de transport et permettent une livraison en flux tendu aux fabricants alimentaires. La Californie et le Nord-Ouest du Pacifique émergent comme des pôles d'innovation en protéines végétales, avec des entreprises comme Puris Proteins et MycoTechnology qui établissent des installations de fermentation et de transformation des protéines de pois pour servir la concentration de marques de protéines alternatives dans la région. Le Nord-Est, notamment New York et la Pennsylvanie, conserve une production historique de protéines laitières mais fait face à une pression sur les marges de la part des concurrents du Midwest aux coûts d'intrants plus faibles. Le Texas et le Sud-Est sont des frontières de croissance, avec Ingredion et ADM qui développent leur capacité en protéines de spécialité pour servir la population hispanique à croissance rapide de la région, qui présente une consommation par habitant plus élevée d'aliments riches en protéines comme les haricots, les produits laitiers et la viande.

Les habitudes de consommation varient selon les régions, reflétant des différences démographiques et culturelles. Les consommateurs de la côte Ouest sur-indexent sur les protéines végétales, la Californie représentant 28 % des ventes nationales d'aliments végétaux malgré le fait qu'elle ne représente que 12 % de la population selon SPINS. Le Midwest et le Sud affichent une préférence plus forte pour les protéines animales, notamment le lactosérum et la caséine dans les produits de nutrition sportive, portée par des taux plus élevés d'adhésion aux salles de sport et de participation à la musculation. Les centres urbains — New York, Los Angeles, Chicago et Houston — stimulent l'adoption de l'innovation, les boissons fonctionnelles et les snacks riches en protéines atteignant une vélocité 15 % à 20 % plus élevée dans les zones métropolitaines par rapport aux marchés ruraux. Le Grand Ouest, notamment le Colorado et l'Utah, affiche une demande accrue pour les produits nutritionnels axés sur les activités de plein air, avec des peptides de collagène et des barres protéinées végétales adaptées à la randonnée et aux sports d'endurance qui gagnent du terrain.

La dynamique réglementaire est uniformément nationale en raison de la juridiction de l'Agence américaine des produits alimentaires et médicamenteux, mais les réglementations environnementales au niveau des États créent des disparités de coûts régionales. Les normes strictes de qualité de l'air et de l'eau en Californie augmentent les coûts de production de protéines d'environ 6 % à 10 % par rapport aux installations du Midwest, incitant certains fabricants à développer leur capacité dans des États avec une surveillance environnementale moins prescriptive, comme le note le Conseil des ressources atmosphériques de Californie[3]Source : Conseil des ressources atmosphériques de Californie, "Conseil des ressources atmosphériques de Californie - Méthane laitier,"ww2.arb.ca.gov. Les mises à jour 2024 de l'Agence américaine des produits alimentaires et médicamenteux concernant l'allégation « saine » et l'étiquetage des valeurs nutritives s'appliquent uniformément, mais l'intensité de l'application varie ; les États dotés d'agences robustes de protection des consommateurs, comme New York et la Californie, effectuent des audits plus fréquents et infligent des pénalités pour non-conformité, incitant à l'adoption précoce des étiquettes mises à jour.

Paysage concurrentiel

Le marché américain des ingrédients protéiques se caractérise par un mélange de stratégies employées par les acteurs établis et les perturbateurs émergents. Des entreprises comme Archer Daniels Midland et Glanbia utilisent l'intégration verticale, gérant des réseaux de trituration du soja et de collecte laitière pour garantir l'approvisionnement en matières premières et maintenir le leadership en termes de coûts dans les protéines de base. Parallèlement, ces entreprises se développent dans les protéines de spécialité ; par exemple, l'acquisition en 2024 par ADM de Sojaprotein, un producteur européen de protéines de soja, a enrichi son portefeuille avec des offres non-OGM et biologiques destinées aux segments de marché premium. Les spécialistes de niveau intermédiaire tels que Roquette et Ingredion se concentrent sur la différenciation fonctionnelle, fournissant des protéines avec des propriétés de solubilité, d'émulsification ou de moussage sur mesure qui commandent des primes de 20 % à 40 % par rapport aux grades de base. Les acteurs plus petits comme Puris Proteins, MycoTechnology et Nature's Fynd explorent de nouvelles sources telles que le pois, la mycoprotéine et les protéines dérivées de la fermentation. Ces innovations séduisent les marques soucieuses de durabilité prêtes à payer 30 % à 50 % de plus pour des ingrédients à faible empreinte carbone vérifiée.

L'adoption technologique reste le principal facteur de différenciation concurrentielle. Les plateformes de fermentation de précision, qui utilisent des microbes génétiquement optimisés pour produire des protéines identiques aux protéines animales sans élevage, attirent le capital-risque mais restent limitées en termes d'échelle. Avec des coûts de production de 8 à 12 USD par kilogramme, soit 2x à 3x plus élevés que le lactosérum laitier, leur application commerciale est largement limitée aux marchés de niche comme les formules infantiles. La texturation par extrusion, un procédé mécanique qui confère une structure fibreuse semblable à la viande aux protéines végétales, devient une exigence standard pour les fournisseurs d'alternatives à la viande. Des entreprises comme Bunge et Ingredion répondent à ce besoin en proposant des services de fabrication à façon aux marques sans capacités internes.

L'hydrolyse enzymatique, qui décompose les protéines en peptides pour améliorer la digestibilité et réduire l'allergénicité, facilite l'entrée dans des segments hautement réglementés comme les formules infantiles et la nutrition médicale. Ces segments ont traditionnellement été dominés par des acteurs établis tels que Fonterra et Arla Foods en raison de barrières réglementaires strictes. En 2024, l'activité de brevets dans la modification des protéines a augmenté de 34 %, avec des revendications portant sur le masquage des arômes, l'amélioration de la solubilité et la réduction des allergènes. Ces avancées élargissent le potentiel de marché des protéines végétales, leur permettant de concurrencer dans des applications historiquement dominées par les produits laitiers.

Leaders du secteur des protéines aux États-Unis

Archer Daniels Midland Company

Darling Ingredients Inc.

Glanbia PLC

International Flavors & Fragrances, Inc.

Kerry Group PLC

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Août 2024 : La coopérative laitière mondiale Fonterra et le fabricant d'ingrédients naturels Superbrewed Food se sont associés pour stimuler la production alimentaire durable. Ce partenariat combine la plateforme de protéines de biomasse de Superbrewed avec l'expertise de Fonterra en matière de transformation laitière, d'ingrédients et d'applications pour développer des protéines de biomasse fonctionnelles et riches en nutriments supplémentaires.

- Juillet 2024 : Ingredion Incorporated a élargi sa gamme de solutions de fortification en protéines cultivées et produites en Amérique du Nord en lançant VITESSENCE® Pea 100 HD aux États-Unis et au Canada. Cette protéine de pois est spécifiquement conçue pour les barres pressées à froid. Le nouveau produit aide à maintenir la souplesse des barres tout au long de leur durée de conservation, améliore la texture et les attributs sensoriels, et augmente la valeur nutritionnelle pour améliorer l'attrait auprès des consommateurs.

- Juillet 2024 : Arla Foods Ingredients a obtenu l'approbation de l'Agence américaine des produits alimentaires et médicamenteux pour l'utilisation d'hydrolysats de protéines de lactosérum qui soutiennent la gestion des allergies et le confort intestinal dans les formules infantiles. L'Agence américaine des produits alimentaires et médicamenteux a convenu que quatre ingrédients des gammes Peptigen® et Lacprodan® de l'entreprise répondent à la définition des peptones dans le Code of Federal Regulations des États-Unis et sont autorisés à être utilisés dans la nutrition de la petite enfance.

Périmètre du rapport sur le marché des protéines aux États-Unis

Animal, Microbien, Végétal sont couverts comme segments par Source. Alimentation animale, Alimentation et boissons, Soins personnels et cosmétiques, Compléments alimentaires sont couverts comme segments par Utilisateur final.| Animal | Caséine et caséinates |

| Collagène | |

| Protéine d'œuf | |

| Gélatine | |

| Protéine d'insecte | |

| Protéine de lait | |

| Protéine de lactosérum | |

| Autres protéines animales | |

| Microbien | Protéine d'algues |

| Mycoprotéine | |

| Végétal | Protéine de chanvre |

| Protéine de pois | |

| Protéine de pomme de terre | |

| Protéine de riz | |

| Protéine de soja | |

| Protéine de blé | |

| Autres protéines végétales |

| Alimentation animale et aliments pour animaux de compagnie | |

| Alimentation et boissons | Boulangerie |

| Boissons | |

| Céréales de petit-déjeuner | |

| Condiments/Sauces | |

| Confiserie | |

| Produits laitiers et produits alternatifs aux produits laitiers | |

| Produits à base de viande/volaille/fruits de mer et produits alternatifs à la viande | |

| Produits alimentaires prêts à consommer/prêts à cuisiner | |

| Snacks | |

| Soins personnels et cosmétiques | |

| Compléments alimentaires | Alimentation infantile et formules infantiles |

| Nutrition pour personnes âgées et nutrition médicale | |

| Nutrition sportive/de performance |

| Source | Animal | Caséine et caséinates |

| Collagène | ||

| Protéine d'œuf | ||

| Gélatine | ||

| Protéine d'insecte | ||

| Protéine de lait | ||

| Protéine de lactosérum | ||

| Autres protéines animales | ||

| Microbien | Protéine d'algues | |

| Mycoprotéine | ||

| Végétal | Protéine de chanvre | |

| Protéine de pois | ||

| Protéine de pomme de terre | ||

| Protéine de riz | ||

| Protéine de soja | ||

| Protéine de blé | ||

| Autres protéines végétales | ||

| Utilisateur final | Alimentation animale et aliments pour animaux de compagnie | |

| Alimentation et boissons | Boulangerie | |

| Boissons | ||

| Céréales de petit-déjeuner | ||

| Condiments/Sauces | ||

| Confiserie | ||

| Produits laitiers et produits alternatifs aux produits laitiers | ||

| Produits à base de viande/volaille/fruits de mer et produits alternatifs à la viande | ||

| Produits alimentaires prêts à consommer/prêts à cuisiner | ||

| Snacks | ||

| Soins personnels et cosmétiques | ||

| Compléments alimentaires | Alimentation infantile et formules infantiles | |

| Nutrition pour personnes âgées et nutrition médicale | ||

| Nutrition sportive/de performance | ||

Définition du marché

- Utilisateur final - Le marché des ingrédients protéiques fonctionne sur une base interentreprises. Les fabricants d'aliments, de boissons, de compléments alimentaires, d'alimentation animale et de soins personnels et cosmétiques sont considérés comme les consommateurs finaux dans le marché étudié. Le périmètre exclut les fabricants qui achètent du lactosérum liquide/sec pour l'utiliser comme agent liant, épaississant ou pour d'autres applications non protéiques.

- Taux de pénétration - Le taux de pénétration est défini comme le pourcentage du volume du marché des utilisateurs finaux enrichis en protéines dans le volume global du marché des utilisateurs finaux.

- Teneur moyenne en protéines - La teneur moyenne en protéines est la teneur moyenne en protéines présente pour 100 g de produit fabriqué par toutes les entreprises d'utilisateurs finaux considérées dans le périmètre de ce rapport.

- Volume du marché des utilisateurs finaux - Le volume du marché des utilisateurs finaux est le volume consolidé de tous les types et formes de produits des utilisateurs finaux dans le pays ou la région.

| Mot-clé | Définition |

|---|---|

| Alpha-lactalbumine (α-Lactalbumine) | C'est une protéine qui régule la production de lactose dans le lait de presque toutes les espèces de mammifères. |

| Acide aminé | C'est un composé organique qui contient à la fois des groupes fonctionnels aminés et acides carboxyliques, nécessaires à la synthèse des protéines corporelles et d'autres composés azotés importants, tels que la créatine, les hormones peptidiques et certains neurotransmetteurs. |

| Blanchiment | C'est le processus de chauffage bref des légumes à la vapeur ou à l'eau bouillante. |

| BRC | Consortium britannique du commerce de détail |

| Améliorant de pain | C'est un mélange à base de farine de plusieurs composants aux propriétés fonctionnelles spécifiques, conçu pour modifier les caractéristiques de la pâte et conférer des attributs de qualité au pain. |

| BSF | Mouche soldat noire |

| Caséinate | C'est une substance produite en ajoutant un alcali à la caséine acide, un dérivé de la caséine. |

| Maladie cœliaque | La maladie cœliaque est une réaction immunitaire à l'ingestion de gluten, une protéine présente dans le blé, l'orge et le seigle. |

| Colostrum | C'est un liquide laiteux libéré par les mammifères qui ont récemment accouché, avant que la production de lait maternel ne commence. |

| Concentré | C'est la forme de protéine la moins transformée et dont la teneur en protéines varie de 40 à 90 % en poids. |

| Base de protéines sèches | Cela fait référence au pourcentage de « protéines pures » présentes dans un complément alimentaire après que l'eau qu'il contient a été complètement éliminée par la chaleur. |

| Lactosérum sec | C'est le produit résultant du séchage du lactosérum frais qui a été pasteurisé et auquel rien n'a été ajouté comme conservateur. |

| Protéine d'œuf | C'est un mélange de protéines individuelles, notamment l'ovalbumine, l'ovomucoïde, l'ovoglobuline, la conalbumine, la vitelline et la vitellenine. |

| Émulsifiant | C'est un additif alimentaire qui facilite le mélange d'aliments non miscibles entre eux, comme l'huile et l'eau. |

| Enrichissement | C'est le processus d'ajout de micronutriments perdus lors de la transformation du produit. |

| ERS | Service de recherche économique de l'USDA |

| Extrusion | C'est le processus qui consiste à forcer des ingrédients mélangés et ramollis à travers une ouverture dans une plaque perforée ou une filière conçue pour produire la forme requise. L'aliment extrudé est ensuite découpé à une taille spécifique par des lames. |

| Fève | Également connue sous le nom de Faba, c'est un autre mot pour les pois cassés jaunes. |

| FDA | Agence américaine des produits alimentaires et médicamenteux |

| Floconnage | C'est un processus dans lequel une céréale (comme le maïs, le blé ou le riz) est généralement réduite en gruaux, cuite avec des arômes et des sirops, puis pressée en flocons entre des rouleaux refroidis. |

| Agent moussant | C'est un ingrédient alimentaire qui permet de former ou de maintenir une dispersion uniforme d'une phase gazeuse dans un aliment liquide ou solide. |

| Restauration collective | Cela fait référence à la partie de l'industrie alimentaire qui comprend les entreprises, les institutions et les sociétés qui préparent des repas en dehors du domicile. Cela inclut les restaurants, les cantines scolaires et hospitalières, les opérations de restauration et de nombreux autres formats. |

| Fortification | C'est l'ajout délibéré de micronutriments qui ne se trouvent pas naturellement dans les aliments ou qui sont perdus lors de la transformation, afin d'améliorer la valeur nutritionnelle d'un produit alimentaire. |

| FSANZ | Normes alimentaires Australie Nouvelle-Zélande |

| FSIS | Service d'inspection de la sécurité alimentaire |

| FSSAI | Autorité de sécurité et de normes alimentaires de l'Inde |

| Agent gélifiant | C'est un ingrédient qui fonctionne comme stabilisant et épaississant pour fournir une épaisseur sans rigidité grâce à la formation d'un gel. |

| GHG | Gaz à effet de serre |

| Gluten | C'est une famille de protéines présentes dans les céréales, notamment le blé, le seigle, l'épeautre et l'orge. |

| Chanvre | C'est une classe botanique de cultivars de Cannabis sativa cultivés spécifiquement à des fins industrielles ou médicinales. |

| Hydrolysate | C'est une forme de protéine fabriquée en exposant la protéine à des enzymes qui peuvent partiellement rompre les liaisons entre les acides aminés de la protéine et décomposer les grandes protéines complexes en morceaux plus petits. Son traitement la rend plus facile et plus rapide à digérer. |

| Hypoallergénique | Cela fait référence à une substance qui provoque moins de réactions allergiques. |

| Isolat | C'est la forme de protéine la plus pure et la plus transformée, qui a subi une séparation pour obtenir une fraction protéique pure. Elle contient généralement ≥ 90 % de protéines en poids. |

| Kératine | C'est une protéine qui contribue à former les cheveux, les ongles et la couche externe de la peau. |

| Lactalbumine | C'est l'albumine contenue dans le lait et obtenue à partir du lactosérum. |

| Lactoferrine | C'est une glycoprotéine liant le fer présente dans le lait de la plupart des mammifères. |

| Lupin | Ce sont les graines légumineuses jaunes du genre Lupinus. |

| Millénial | Également connu sous le nom de Génération Y ou Gen Y, cela fait référence aux personnes nées entre 1981 et 1996. |

| Monogastrique | Cela fait référence à un animal avec un estomac à un seul compartiment. Les exemples de monogastriques comprennent les humains, la volaille, les porcs, les chevaux, les lapins, les chiens et les chats. La plupart des monogastriques sont généralement incapables de digérer beaucoup de matières alimentaires cellulosiques comme les herbes. |

| MPC | Concentré de protéines de lait |

| MPI | Isolat de protéines de lait |

| MSPI | Isolat de protéines de soja méthylé |

| Mycoprotéine | La mycoprotéine est une forme de protéine unicellulaire, également connue sous le nom de protéine fongique, dérivée de champignons pour la consommation humaine. |

| Nutricosmétiques | C'est une catégorie de produits et d'ingrédients qui agissent comme des compléments nutritionnels pour prendre soin de la beauté naturelle de la peau, des ongles et des cheveux. |

| Ostéoporose | C'est une condition médicale dans laquelle les os deviennent cassants et fragiles en raison d'une perte de tissu, généralement à la suite de changements hormonaux ou d'une carence en calcium ou en vitamine D. |

| PDCAAS | Le score d'acides aminés corrigé de la digestibilité des protéines (PDCAAS) est une méthode d'évaluation de la qualité d'une protéine basée à la fois sur les besoins en acides aminés des humains et sur leur capacité à la digérer. |

| Consommation par habitant de protéines animales | C'est la quantité moyenne de protéines animales (telles que le lait, le lactosérum, la gélatine, le collagène et les protéines d'œuf) facilement disponible pour la consommation par chaque personne dans une population réelle. |

| Consommation par habitant de protéines végétales | C'est la quantité moyenne de protéines végétales (telles que les protéines de soja, de blé, de pois, d'avoine et de chanvre) facilement disponible pour la consommation par chaque personne dans une population réelle. |

| Quorn | C'est une protéine microbienne fabriquée à partir de mycoprotéine comme ingrédient, dans laquelle la culture fongique est séchée et mélangée avec de l'albumine d'œuf ou de la protéine de pomme de terre, qui sert de liant, puis est ajustée en texture et pressée sous diverses formes. |

| Prêt à cuisiner | Cela fait référence aux produits alimentaires qui comprennent tous les ingrédients, où une certaine préparation ou cuisson est requise par un processus indiqué sur l'emballage. |

| Prêt à consommer | Cela fait référence à un produit alimentaire préparé ou cuisiné à l'avance, ne nécessitant aucune cuisson ou préparation supplémentaire avant d'être consommé. |

| RTD | Prêt à boire |

| RTS | Prêt à servir |

| Graisse saturée | C'est un type de graisse dans lequel les chaînes d'acides gras n'ont que des liaisons simples. Elle est généralement considérée comme mauvaise pour la santé. |

| Saucisse | C'est un produit à base de viande composé de viande finement hachée et assaisonnée, qui peut être fraîche, fumée ou marinée, et qui est ensuite généralement fourrée dans un boyau. |

| Seitan | C'est un substitut de viande à base de plantes fabriqué à partir de gluten de blé. |

| Capsule molle | C'est une capsule à base de gélatine avec un remplissage liquide. |

| SPC | Concentré de protéines de soja |

| SPI | Isolat de protéines de soja |

| Spiruline | C'est une biomasse de cyanobactéries pouvant être consommée par les humains et les animaux. |

| Stabilisant | C'est un ingrédient ajouté aux produits alimentaires pour aider à maintenir ou à améliorer leur texture d'origine, ainsi que leurs caractéristiques physiques et chimiques. |

| Supplémentation | C'est la consommation ou la fourniture de sources concentrées de nutriments ou d'autres substances destinées à compléter les nutriments dans l'alimentation et à corriger les carences nutritionnelles. |

| Texturant | C'est un type spécifique d'ingrédient alimentaire utilisé pour contrôler et modifier la sensation en bouche et la texture des produits alimentaires et des boissons. |

| Épaississant | C'est un ingrédient utilisé pour augmenter la viscosité d'un liquide ou d'une pâte et le rendre plus épais, sans modifier substantiellement ses autres propriétés. |

| Graisse trans | Également appelée acides gras trans-insaturés ou acides gras trans, c'est un type de graisse insaturée qui se produit naturellement en petites quantités dans la viande. |

| TSP | Protéine de soja texturée |

| TVP | Protéine végétale texturée |

| WPC | Concentré de protéines de lactosérum |

| WPI | Isolat de protéines de lactosérum |

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : Identifier les variables clés : Les variables clés quantifiables (sectorielles et exogènes) relatives au segment de produit et au pays spécifiques sont sélectionnées parmi un ensemble de variables et de facteurs pertinents sur la base d'une recherche documentaire et d'une revue de la littérature, ainsi que d'apports d'experts primaires. Ces variables sont ensuite confirmées par modélisation de régression (le cas échéant).

- Étape 2 : Construire un modèle de marché : Afin de développer une méthodologie de prévision robuste, les variables et facteurs identifiés à l'étape 1 sont testés par rapport aux données historiques disponibles du marché. Par un processus itératif, les variables nécessaires à la prévision du marché sont définies et le modèle est construit sur la base de ces variables.

- Étape 3 : Valider et finaliser : Dans cette étape importante, tous les chiffres du marché, les variables et les conclusions des analystes sont validés par un vaste réseau d'experts en recherche primaire issus du marché étudié. Les répondants sont sélectionnés à différents niveaux et fonctions pour générer une image holistique du marché étudié.

- Étape 4 : Résultats de la recherche : Rapports syndiqués, missions de conseil personnalisées, bases de données et plateformes d'abonnement