Taille et part de marché des ingrédients à base de protéines de pois en Amérique du Nord

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2025 - 2031 |

| Période de Données Historiques | 2021 - 2024 |

| Taille du Marché (2026) | 511.92 Millions de dollars américains |

| Taille du Marché (2031) | 633.68 Millions de dollars américains |

| Taux de croissance (2025 - 2031) | 4.36% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des ingrédients à base de protéines de pois en Amérique du Nord par Mordor Intelligence

Le marché des ingrédients à base de protéines de pois en Amérique du Nord était évalué à 511,92 millions USD en 2026 et devrait atteindre 633,68 millions USD d'ici 2031, enregistrant un taux de croissance annuel composé (CAGR) de 4,36 % au cours de la période de prévision. Cette croissance est principalement portée par l'évolution croissante vers une nutrition à base de plantes, les consommateurs privilégiant des sources de protéines en accord avec leurs valeurs sanitaires, durables et éthiques. La protéine de pois a gagné en popularité significative grâce à son origine végétale, ses propriétés hypoallergéniques et sa polyvalence dans les applications alimentaires, d'alimentation animale et nutritionnelles. Elle constitue une alternative privilégiée aux protéines d'origine animale et aux protéines allergènes. L'adoption croissante des régimes végétaliens et flexitariens, associée à la tendance grandissante de la fortification en protéines dans les aliments quotidiens et les compléments alimentaires, continue d'élargir la base de consommateurs potentiels du marché.

Points clés du rapport

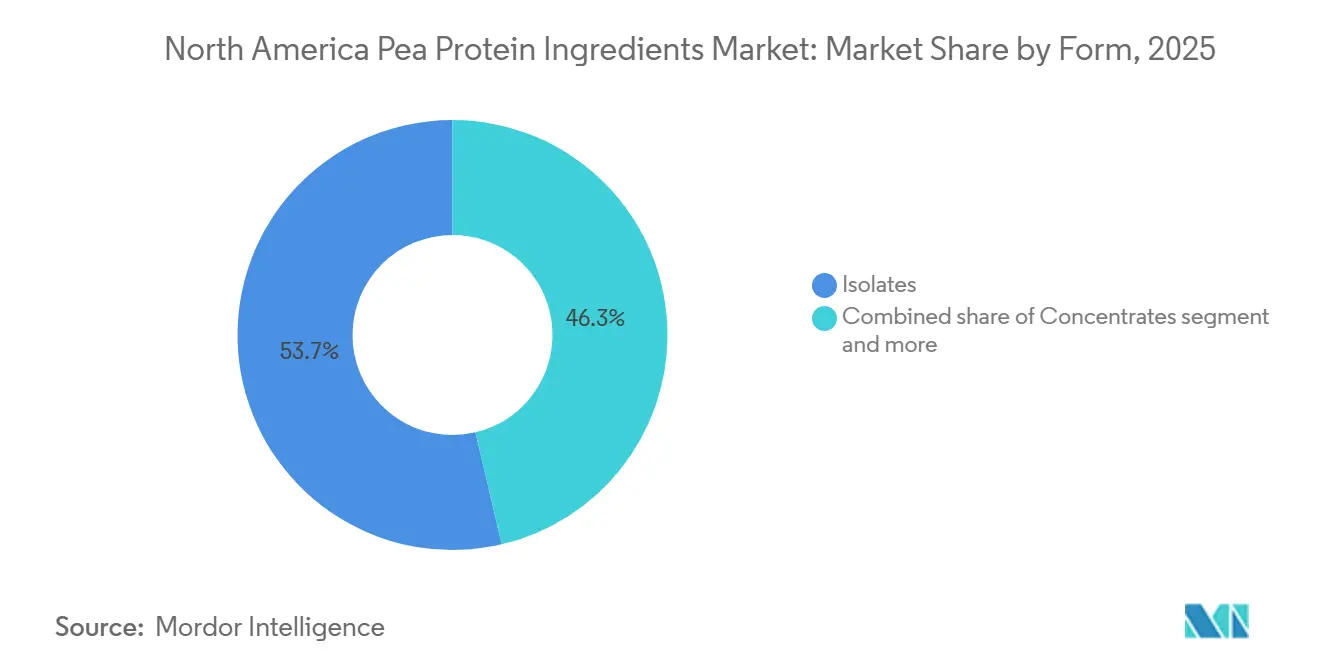

- Par forme, les isolats détenaient 53,68 % de la part de marché des ingrédients à base de protéines de pois en Amérique du Nord en 2025, et les concentrés devraient enregistrer le CAGR le plus rapide de 4,67 % jusqu'en 2031.

- Par nature, les produits conventionnels représentaient 76,54 % du chiffre d'affaires en 2025, tandis que les variantes biologiques devraient croître à un rythme de 5,78 % par an.

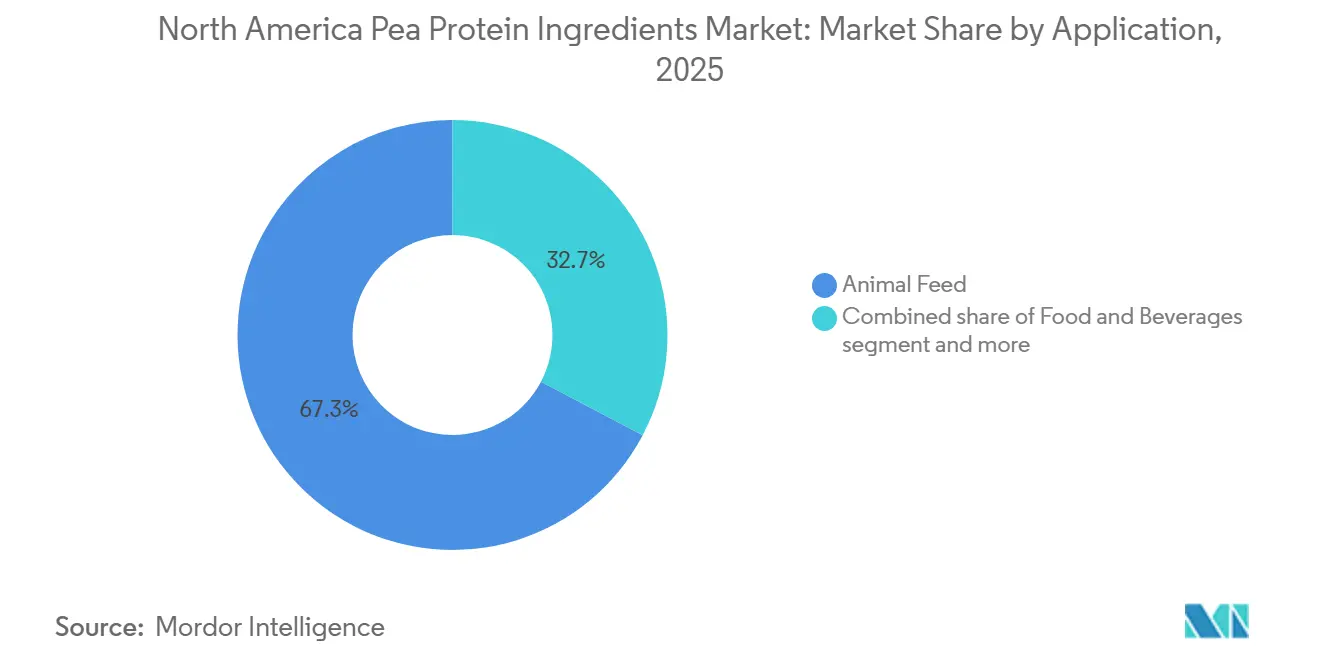

- Par application, l'alimentation animale représentait 67,28 % de la taille du marché des ingrédients à base de protéines de pois en Amérique du Nord en 2025, et les compléments alimentaires devraient se développer à un CAGR de 5,91 % jusqu'en 2031.

- Par géographie, les États-Unis ont généré 69,23 % du chiffre d'affaires de 2025, tandis que le Mexique devrait afficher un CAGR de 6,06 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché des ingrédients à base de protéines de pois en Amérique du Nord

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Avancées technologiques en matière d'extraction et de traitement | +1.2% | États-Unis, Canada, avec adoption précoce dans les pôles de transformation alimentaire (Californie, Illinois, Manitoba) | Moyen terme (2 à 4 ans) |

| Préférence des consommateurs pour un étiquetage clair et transparent | +0.9% | États-Unis, Canada, Mexique, plus forte dans les centres urbains et les circuits de distribution naturels/biologiques | Court terme (≤ 2 ans) |

| Adoption croissante des régimes végétaliens et flexitariens | +0.8% | États-Unis, Canada, avec extension vers le Mexique urbain (Mexico, Guadalajara, Monterrey) | Moyen terme (2 à 4 ans) |

| Accent croissant sur la durabilité et la réduction de l'empreinte environnementale | +0.7% | Ensemble de l'Amérique du Nord, plus forte sur la côte ouest des États-Unis, en Colombie-Britannique et dans les secteurs de la restauration collective institutionnelle | Long terme (≥ 4 ans) |

| Propriétés supérieures d'émulsification, de moussage, de gélification et d'épaississement | +0.6% | États-Unis, Canada, notamment dans les régions de fabrication d'alternatives laitières et de substituts de viande | Court terme (≤ 2 ans) |

| Expansion des substituts de viande et des alternatives laitières | +1.0% | États-Unis, Canada, Mexique urbain, concentrée dans les catégories d'aliments végétaux réfrigérés et surgelés | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Les avancées technologiques stimulent le marché

Les avancées technologiques constituent un moteur clé du marché des ingrédients à base de protéines de pois, améliorant significativement la qualité des produits, leur fonctionnalité et leur potentiel d'application. Les progrès continus dans les technologies d'extraction et de fractionnement des protéines, notamment les méthodes avancées de traitement par voie humide et sèche, permettent d'obtenir des rendements en protéines plus élevés tout en préservant l'intégrité nutritionnelle. Des techniques telles que l'hydrolyse enzymatique, la filtration membranaire et le traitement thermique contrôlé améliorent la solubilité, la dispersibilité et la digestibilité, tout en minimisant efficacement les arômes indésirables et le caractère granuleux traditionnellement associés à la protéine de pois. Ces développements permettent l'incorporation sans heurts de la protéine de pois dans les boissons riches en protéines, les substituts de viande, les compléments alimentaires et les produits nutritionnels spécialisés, où la performance sensorielle et la constance sont essentielles. De plus, la personnalisation pilotée par la technologie, telle que les isolats et concentrés spécifiques aux applications avec une stabilité thermique, une émulsification ou des propriétés de liaison à l'eau améliorées, permet aux fabricants de répondre à des besoins de formulation diversifiés.

Préférence des consommateurs pour un étiquetage clair et transparent

La préférence des consommateurs pour un étiquetage clair et transparent est un moteur important du marché des ingrédients à base de protéines de pois. Les acheteurs examinent de plus en plus les listes d'ingrédients et privilégient les produits commercialisés comme naturels, biologiques, peu transformés et exempts d'additifs artificiels. La protéine de pois répond à ces attentes grâce à son origine végétale, son statut non-OGM, sa nature compatible avec les allergènes et sa compatibilité avec des listes d'ingrédients courtes et facilement reconnaissables. Cela en fait un choix privilégié pour la reformulation en étiquetage propre dans les produits alimentaires, les boissons et les produits nutritionnels. Cette évolution est renforcée par l'évolution des perceptions des consommateurs en matière de santé et de bien-être. Par exemple, selon le Conseil international d'information sur l'alimentation (IFIC), en 2024, 36 % des Américains recherchaient activement des aliments étiquetés comme naturels, biologiques ou sains, soulignant l'impact croissant de l'étiquetage transparent sur les décisions d'achat [1]Source : Conseil international d'information sur l'alimentation (IFIC), « Enquête IFIC 2024 sur l'alimentation et la santé », ific.org. Alors que les marques reformulent leurs produits pour éliminer les ingrédients synthétiques et améliorer la clarté des étiquettes, la protéine de pois est de plus en plus adoptée comme source de protéines fiable qui soutient les revendications d'étiquetage propre sans compromettre la fonctionnalité.

Adoption croissante des régimes végétaliens et flexitariens

L'adoption croissante des régimes végétaliens et flexitariens est un moteur clé de la croissance du marché des ingrédients à base de protéines de pois. Les consommateurs se tournent progressivement vers des habitudes alimentaires à base de plantes pour des raisons de santé, éthiques et environnementales. La protéine de pois s'est imposée comme une source de protéines privilégiée dans ces régimes en raison de son profil complet en acides aminés, de son origine végétale et de ses propriétés compatibles avec les allergènes. Ces caractéristiques la rendent adaptée à divers produits alternatifs à la viande, aux produits laitiers et aux œufs. Alors que les consommateurs flexitariens cherchent à réduire leur consommation de protéines animales sans compromettre la nutrition ou le goût, les fabricants alimentaires reformulent leurs produits pour incorporer la protéine de pois dans les substituts de viande, les alternatives laitières végétales, les en-cas protéinés et les boissons nutritionnelles. La polyvalence de l'ingrédient, sa saveur neutre et ses propriétés fonctionnelles permettent aux marques de reproduire des textures et des expériences sensorielles familières tout en répondant aux attentes des consommateurs végétaliens et flexitariens.

Accent croissant sur la durabilité et la réduction de l'empreinte environnementale

L'accent croissant mis sur la durabilité et la réduction de l'impact environnemental stimule le marché, car les fabricants alimentaires et les consommateurs accordent de plus en plus la priorité aux ingrédients produits selon des méthodes respectueuses de l'environnement et des pratiques économes en ressources. La protéine de pois est reconnue pour ses émissions de gaz à effet de serre plus faibles, sa consommation d'eau réduite et son rôle dans le soutien à la santé des sols grâce à la fixation de l'azote, par rapport à de nombreuses sources de protéines d'origine animale. Ces avantages en matière de durabilité positionnent la protéine de pois comme une option privilégiée pour les marques cherchant à atteindre leurs objectifs de durabilité d'entreprise, à respecter leurs engagements ESG et à adhérer aux normes d'approvisionnement responsable, tout en maintenant la valeur nutritionnelle et la fonctionnalité. Alors que les entreprises des secteurs de l'alimentation, de l'alimentation animale et de la nutrition intensifient leurs efforts pour minimiser leur empreinte environnementale, la protéine de pois est de plus en plus utilisée dans les formulations végétales et les produits hybrides pour réduire la dépendance aux protéines animales.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Concurrence d'autres protéines végétales (soja, riz, chanvre) | -0.8% | États-Unis, Canada, notamment dans les applications d'alimentation animale sensibles aux prix et les applications alimentaires de base | Court terme (≤ 2 ans) |

| Perturbations de la chaîne d'approvisionnement et concentration géographique en Saskatchewan | -0.5% | Canada (Saskatchewan, Manitoba), avec des effets en cascade sur les transformateurs américains et les importateurs mexicains | Court terme (≤ 2 ans) |

| Limitations sensorielles et gustatives (notes végétales, sensation crayeuse en bouche) | -0.6% | États-Unis, Mexique, plus prononcées dans les boissons non aromatisées et les produits de nutrition sportive légèrement aromatisés | Moyen terme (2 à 4 ans) |

| Obstacles réglementaires et d'étiquetage entre les juridictions | -0.3% | États-Unis (variations au niveau des États), Mexique (en attente des directives de la COFEPRIS), Canada (exigences bilingues) | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Concurrence d'autres protéines végétales

La concurrence d'autres protéines végétales constitue un frein important au marché des ingrédients à base de protéines de pois. Les formulateurs ont accès à une variété croissante de sources de protéines alternatives, notamment le soja, la fève, le pois chiche, la lentille, le riz, l'avoine et la mycoprotéine. Bon nombre de ces alternatives bénéficient de chaînes d'approvisionnement établies, d'une fonctionnalité bien connue, ou d'avantages en termes de coût et de performance dans des applications spécifiques, ce qui peut freiner l'adoption de la protéine de pois. Par exemple, la protéine de soja reste populaire en raison de sa teneur élevée en protéines et de ses solides propriétés fonctionnelles, tandis que des options plus récentes comme la fève et le pois chiche gagnent en attention pour leurs profils de saveur améliorés et leurs avantages perçus en matière de durabilité. De plus, certaines protéines végétales offrent une meilleure solubilité, émulsification ou complétude en acides aminés pour des applications spécifiques, encourageant les fabricants à utiliser des mélanges multi-protéines plutôt que de s'appuyer exclusivement sur la protéine de pois. Cet environnement de plus en plus concurrentiel ajoute de la complexité aux formulations et ralentit la pénétration du marché dans certains segments.

Perturbations de la chaîne d'approvisionnement

Les perturbations de la chaîne d'approvisionnement constituent un frein important pour le marché des ingrédients à base de protéines de pois, car la disponibilité et la régularité des matières premières dépendent fortement des rendements agricoles, des variations saisonnières et de la capacité de transformation. La production de protéines de pois nécessite des récoltes stables et une logistique efficace à travers les étapes d'agriculture, de stockage et de fractionnement. Les perturbations causées par la variabilité climatique, les retards de transport, les pénuries de main-d'œuvre ou les interruptions de traitement peuvent entraîner des irrégularités d'approvisionnement et des incohérences de qualité. Cette instabilité complique les stratégies d'approvisionnement à long terme pour les fabricants d'aliments, d'alimentation animale et de nutrition, en particulier ceux ayant besoin de performances fonctionnelles constantes et de spécifications protéiques standardisées. De plus, les retards dans le commerce transfrontalier et les infrastructures de transformation limitées dans certaines régions entravent la livraison en temps opportun et la montée en puissance, augmentant les défis de formulation pour les fabricants.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par forme : les isolats ancrent les applications haut de gamme

Les isolats de protéines de pois, qui détenaient une part de marché de 53,68 % en 2025, passent d'une source de protéines fonctionnelle à un ingrédient hautement raffiné et axé sur les applications, stimulant l'innovation sur le marché des ingrédients à base de protéines de pois. Cette domination est attribuée à leur compatibilité avec les formulations riches en protéines et pauvres en glucides, où les fabricants d'aliments et de nutrition mettent l'accent sur la saveur neutre, la solubilité rapide et la performance constante. Les avancées technologiques dans le fractionnement par voie humide, la filtration membranaire et le traitement enzymatique améliorent la neutralité du goût, la dispersibilité et la sensation en bouche. Ces améliorations répondent aux défis antérieurs tels que les notes végétales indésirables et la sédimentation, faisant des isolats un choix privilégié pour diverses applications, notamment les boissons végétales, les barres protéinées et les substituts de viande.

Les concentrés de protéines de pois, dont la croissance est projetée à un CAGR de 4,67 % jusqu'en 2031, émergent comme une alternative rentable et polyvalente sur le marché des ingrédients à base de protéines de pois. Ils sont particulièrement adaptés aux applications privilégiant un enrichissement modéré en protéines, une amélioration de la texture et un attrait pour l'étiquetage propre plutôt qu'une pureté protéique ultra-élevée. Leur croissance est alimentée par une demande croissante de formulations de style aliment entier qui conservent davantage des composants natifs du pois, s'alignant sur les préférences des consommateurs pour des ingrédients peu transformés et d'origine naturelle. Les innovations dans le fractionnement à sec et les techniques de traitement doux améliorent les profils de saveur et la cohérence fonctionnelle, réduisant l'amertume tout en préservant les avantages liés aux fibres tels que la satiété et le soutien digestif.

Par nature : les primes biologiques stimulent une croissance de niche

La protéine de pois conventionnelle, qui représentait une part dominante de 76,54 % en 2025, reste un composant clé du marché des ingrédients à base de protéines de pois en raison de sa large disponibilité, de ses propriétés fonctionnelles constantes et de sa polyvalence dans les applications alimentaires et nutritionnelles à fort volume. Cette domination est attribuée à sa forte adéquation aux catégories de produits grand public, où les fabricants privilégient un approvisionnement fiable, une qualité standardisée et des caractéristiques de traitement prévisibles. La protéine de pois conventionnelle bénéficie d'une infrastructure agricole et de transformation bien établie, garantissant un approvisionnement stable en matières premières et une production évolutive. Cela soutient son utilisation extensive dans les formulations industrielles et de restauration collective.

La protéine de pois biologique, dont la croissance est projetée à un CAGR de 5,78 % jusqu'en 2031, émerge comme un segment à haute valeur ajoutée au sein du marché des ingrédients à base de protéines de pois, portée par une demande croissante d'ingrédients certifiés biologiques, à étiquetage propre et d'origine transparente. Sa croissance est alimentée par une adoption croissante dans les aliments végétaux haut de gamme, les compléments nutritionnels biologiques, la nutrition infantile et les produits de santé naturels, où la crédibilité de la certification et la traçabilité des ingrédients jouent un rôle important dans la différenciation des marques. Les fabricants utilisent de plus en plus la protéine de pois biologique pour soutenir des revendications liées aux attributs sans-X et à la durabilité, notamment non-OGM, sans pesticides et pratiques agricoles respectueuses de l'environnement. Ces attributs séduisent les consommateurs soucieux de leur santé et de l'environnement.

Par application : la domination de l'alimentation animale rencontre l'élan des compléments alimentaires

L'alimentation animale, qui représentait une part significative de 67,28 % en 2025, souligne le rôle essentiel de la protéine de pois en tant que source de protéines végétales nutritionnellement efficace dans les segments de l'élevage, de l'aquaculture et de la nutrition des animaux de compagnie. Cette domination est attribuée à sa forte digestibilité, son profil favorable en acides aminés et sa polyvalence fonctionnelle, la rendant adaptée aux formulations d'alimentation pour la volaille, les porcins, les ruminants, les poissons et les animaux de compagnie. La protéine de pois est de plus en plus utilisée comme substitut partiel au tourteau de soja et aux protéines d'origine animale, permettant aux formulateurs d'aliments de diversifier les sources de protéines tout en maintenant des indicateurs de performance clés tels que les taux de croissance, l'efficacité de conversion alimentaire et la santé intestinale. Son faible profil allergène et ses facteurs antinutritionnels réduits, par rapport à certaines protéines végétales traditionnelles, soutiennent davantage son adoption, notamment dans les formulations d'aquaculture et d'aliments pour animaux de compagnie haut de gamme.

Les compléments alimentaires, dont la croissance est projetée à un CAGR de 5,91 % jusqu'en 2031, émergent comme un segment d'application dynamique pour les ingrédients à base de protéines de pois, portés par l'adoption croissante de modes de vie axés sur la forme physique, le bien-être et l'activité. Cette croissance est étroitement liée à la participation croissante à des activités de remise en forme structurées. Par exemple, selon l'Association de la santé et de la forme physique, près de 77 millions d'Américains ont utilisé des installations de remise en forme en 2024, soulignant la large base de consommateurs cherchant une supplémentation en protéines pour soutenir la récupération musculaire, l'endurance et la santé globale [2]Source : Association de la santé et de la forme physique, « Rapport 2025 sur les consommateurs américains de la santé et de la forme physique », healthandfitness.org. La protéine de pois gagne en popularité dans les compléments alimentaires en raison de son origine végétale, de sa haute digestibilité et de ses propriétés hypoallergéniques, la rendant adaptée à un large éventail de consommateurs, notamment les végétaliens, les personnes intolérantes au lactose et celles évitant les protéines de soja ou de lactosérum.

Analyse géographique

Les États-Unis, qui représentaient une part de marché dominante de 69,23 % en 2025, constituent le marché le plus mature et le plus avancé commercialement pour les ingrédients à base de protéines de pois en Amérique du Nord. Ce leadership est attribué à l'infrastructure bien établie de transformation des aliments et des boissons du pays, à la forte présence de fournisseurs d'ingrédients mondiaux, et à des cadres réglementaires et d'étiquetage clairs qui facilitent la commercialisation rapide des protéines végétales. Le marché américain bénéficie de l'utilisation extensive de la protéine de pois dans l'alimentation animale, la fabrication alimentaire, les compléments alimentaires et la nutrition sportive. Cela est soutenu par de solides capacités de recherche et développement (R&D) et une étroite collaboration entre les fournisseurs d'ingrédients et les propriétaires de marques.

Le Mexique, dont la croissance est projetée à un CAGR de 6,06 % jusqu'en 2031, émerge comme le marché à la croissance la plus rapide de la région, porté par des changements structurels dans la consommation alimentaire et la fabrication. Des facteurs tels que l'urbanisation rapide, l'exposition croissante aux formats de commerce de détail modernes et l'expansion de la fabrication localisée d'alternatives laitières végétales et d'aliments enrichis accélèrent l'adoption des ingrédients à base de protéines de pois. Le Mexique bénéficie également d'investissements croissants de la part de multinationales alimentaires cherchant à établir des pôles de production régionaux, ce qui facilite l'accès aux ingrédients végétaux et réduit la dépendance aux importations. Alors que les producteurs nationaux d'aliments et de boissons intègrent de plus en plus la protéine de pois dans des produits abordables destinés au grand marché, le Mexique devrait jouer un rôle de plus en plus important dans la stimulation de la croissance des volumes régionaux au cours de la période de prévision.

Le Canada occupe une position stratégiquement importante sur le marché nord-américain des protéines de pois, principalement en raison de sa domination dans la culture et la transformation des pois en amont. Selon les producteurs de légumineuses de la Saskatchewan, le Canada est l'un des principaux producteurs mondiaux de pois jaunes, fournissant une base de matières premières fiable et de haute qualité qui soutient à la fois la consommation intérieure et les exportations. En 2023/24, la production canadienne se composait de 86 % de pois jaunes, 11 % de pois verts et 3 % d'autres types [3]Source : Producteurs de légumineuses de la Saskatchewan, « Opportunités du marché des pois », saskpulse.com. Cette force en amont renforce la sécurité d'approvisionnement pour la région et soutient la croissance à long terme en garantissant une qualité, une traçabilité et une évolutivité constantes dans les applications alimentaires, d'alimentation animale et nutritionnelles.

Paysage concurrentiel

Le marché nord-américain des ingrédients à base de protéines de pois présente une concentration modérée, avec un mélange de grands fournisseurs d'ingrédients diversifiés et d'un nombre croissant d'acteurs régionaux et axés sur les applications. Les principales entreprises telles qu'Archer Daniels Midland Company, Bunge Global SA, Cargill, Incorporated, Glanbia PLC et Ingredion Incorporated dominent le marché. Ces entreprises tirent parti d'un accès étendu aux matières premières, de réseaux de transformation mondiaux et de relations solides avec les fabricants des secteurs de l'alimentation, de l'alimentation animale et de la nutrition. Leur avantage concurrentiel est encore renforcé par des économies d'échelle, des chaînes d'approvisionnement verticalement intégrées et des portefeuilles de produits complets, incluant des isolats, des concentrés et des protéines texturées, répondant aux applications à fort volume et spécialisées.

L'adoption technologique est devenue un facteur critique pour maintenir la compétitivité. Les acteurs leaders réalisent des investissements significatifs dans des technologies avancées telles que le fractionnement, le traitement enzymatique et le masquage des arômes pour améliorer la solubilité, la neutralité du goût et la cohérence fonctionnelle des ingrédients à base de protéines de pois. L'innovation dans les solutions spécifiques aux applications, telles que les isolats stables à la chaleur pour les boissons, les concentrés à haute capacité de liaison à l'eau pour les substituts de viande et les protéines à digestibilité améliorée pour l'alimentation animale, permet aux entreprises de différencier leurs offres au-delà du prix. De plus, les partenariats stratégiques, les accords de co-développement avec les marques alimentaires et l'expansion des centres de recherche et développement (R&D) renforcent leur position sur le marché en accélérant la commercialisation de formulations personnalisées qui s'alignent sur la demande croissante de produits à étiquetage propre et végétaux.

De nouvelles opportunités émergent dans des segments de niche tels que les préparations infantiles hypoallergéniques, la nutrition des personnes âgées et la nutrition clinique, et l'alimentation en aquaculture. Ces domaines connaissent une demande accrue de sources de protéines hautement digestibles, sans allergènes et nutritionnellement précises. Les acteurs établis comme les innovateurs plus petits ont le potentiel de développer des solutions de protéines de pois spécialisées à haute valeur ajoutée avec des profils en acides aminés adaptés et des attributs fonctionnels pour répondre à ces besoins. Alors que la concurrence s'intensifie, les entreprises orientent leur attention vers la premiumisation, la durabilité et l'innovation axée sur les applications plutôt que de poursuivre uniquement l'expansion des volumes. Cette approche façonne un paysage concurrentiel qui équilibre les avantages de l'échelle avec la différenciation technologique et nutritionnelle.

Leaders du secteur des ingrédients à base de protéines de pois en Amérique du Nord

Archer Daniels Midland Company

Bunge Global SA

Cargill, Incorporated

Glanbia PLC

Ingredion Incorporated

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2025 : Axiom Foods a lancé Vegotein N Neutral, un ingrédient à base de protéines de pois, pour répondre à la demande croissante de protéines de pois sur le marché. Il contient 80 % de concentration en protéines et est entièrement digestible. L'ingrédient est produit à partir de pois jaunes non-OGM cultivés en Amérique du Nord.

- Décembre 2024 : Burcon NutraScience Corporation a introduit PeazazzC, une protéine de pois au goût propre développée pour le marché en expansion des protéines végétales. Dérivée de pois de champ non-OGM d'Amérique du Nord, elle convient à diverses applications, notamment les boissons, les alternatives laitières, les produits de boulangerie et les barres nutritionnelles.

- Juillet 2024 : Ingredion Incorporated a introduit son produit de fortification en protéines cultivé et produit en Amérique du Nord, VITESSENCE Pea 100 HD, une protéine de pois spécialement conçue pour les barres pressées à froid. Ce produit aide à maintenir la souplesse des barres pressées à froid tout au long de leur durée de conservation, améliore la texture et les attributs sensoriels, et ajoute de la valeur nutritionnelle pour répondre aux préférences des consommateurs.

Périmètre du rapport sur le marché des ingrédients à base de protéines de pois en Amérique du Nord

La protéine de pois est une poudre de protéines végétales de haute qualité fabriquée à partir de pois jaunes cassés, populaire dans les régimes végétaliens, sans produits laitiers et compatibles avec les allergènes, appréciée pour sa digestibilité, sa teneur en fer et ses acides aminés essentiels. Les ingrédients à base de protéines de pois en Amérique du Nord sont segmentés par forme, nature, application et géographie. Par forme, le marché est segmenté en concentrés, isolats et texturés/hydrolysés. Par nature, le marché est segmenté en conventionnel et biologique. Par application, le marché est segmenté en alimentation animale, soins personnels et cosmétiques, alimentation et boissons, et compléments alimentaires. Par géographie, le marché est segmenté en États-Unis, Canada, Mexique et reste de l'Amérique du Nord. Les prévisions du marché sont fournies en termes de valeur (USD) et de volume (tonnes).

| Concentrés |

| Isolats |

| Texturés/Hydrolysés |

| Conventionnel |

| Biologique |

| Alimentation animale | |

| Soins personnels et cosmétiques | |

| Alimentation et boissons | Boulangerie |

| Boissons | |

| Céréales de petit-déjeuner | |

| Condiments/Sauces | |

| Produits laitiers et alternatives laitières | |

| Produits à base de viande/volaille/fruits de mer et produits alternatifs à la viande | |

| Produits alimentaires prêts à consommer/prêts à cuisiner | |

| En-cas | |

| Compléments alimentaires | Alimentation infantile et préparations pour nourrissons |

| Nutrition des personnes âgées et nutrition médicale | |

| Nutrition sportive et de performance |

| États-Unis |

| Canada |

| Mexique |

| Reste de l'Amérique du Nord |

| Par forme | Concentrés | |

| Isolats | ||

| Texturés/Hydrolysés | ||

| Par nature | Conventionnel | |

| Biologique | ||

| Par application | Alimentation animale | |

| Soins personnels et cosmétiques | ||

| Alimentation et boissons | Boulangerie | |

| Boissons | ||

| Céréales de petit-déjeuner | ||

| Condiments/Sauces | ||

| Produits laitiers et alternatives laitières | ||

| Produits à base de viande/volaille/fruits de mer et produits alternatifs à la viande | ||

| Produits alimentaires prêts à consommer/prêts à cuisiner | ||

| En-cas | ||

| Compléments alimentaires | Alimentation infantile et préparations pour nourrissons | |

| Nutrition des personnes âgées et nutrition médicale | ||

| Nutrition sportive et de performance | ||

| Par géographie | États-Unis | |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

Définition du marché

- Utilisateur final - Le marché des ingrédients à base de protéines opère sur une base B2B. Les fabricants d'aliments, de boissons, de compléments alimentaires, d'alimentation animale et de soins personnels et cosmétiques sont considérés comme les consommateurs finaux dans le marché étudié. Le périmètre exclut les fabricants achetant du lactosérum liquide/sec destiné à être utilisé comme agent liant, épaississant ou pour d'autres applications non protéiques.

- Taux de pénétration - Le taux de pénétration est défini comme le pourcentage du volume du marché des utilisateurs finaux enrichis en protéines dans le volume global du marché des utilisateurs finaux.

- Teneur moyenne en protéines - La teneur moyenne en protéines est la teneur moyenne en protéines présente pour 100 g de produit fabriqué par toutes les entreprises d'utilisateurs finaux considérées dans le périmètre de ce rapport.

- Volume du marché des utilisateurs finaux - Le volume du marché des utilisateurs finaux est le volume consolidé de tous les types et formes de produits destinés aux utilisateurs finaux dans le pays ou la région.

| Mot-clé | Définition |

|---|---|

| Alpha-lactalbumine (α-Lactalbumine) | C'est une protéine qui régule la production de lactose dans le lait de presque toutes les espèces de mammifères. |

| Acide aminé | C'est un composé organique qui contient à la fois des groupes fonctionnels aminés et acides carboxyliques, nécessaires à la synthèse des protéines corporelles et d'autres composés azotés importants, tels que la créatine, les hormones peptidiques et certains neurotransmetteurs. |

| Blanchiment | C'est le processus de chauffage bref des légumes à la vapeur ou à l'eau bouillante. |

| BRC | Consortium britannique du commerce de détail |

| Améliorant de pain | C'est un mélange à base de farine de plusieurs composants aux propriétés fonctionnelles spécifiques conçu pour modifier les caractéristiques de la pâte et conférer des attributs de qualité au pain. |

| BSF | Mouche soldat noire |

| Caséinate | C'est une substance produite en ajoutant un alcali à la caséine acide, un dérivé de la caséine. |

| Maladie cœliaque | La maladie cœliaque est une réaction immunitaire à l'ingestion de gluten, une protéine présente dans le blé, l'orge et le seigle. |

| Colostrum | C'est un liquide laiteux libéré par les mammifères qui ont récemment accouché avant que la production de lait maternel ne commence. |

| Concentré | C'est la forme de protéine la moins transformée et dont la teneur en protéines varie de 40 à 90 % en poids. |

| Base de protéines sèches | Cela fait référence au pourcentage de « protéines pures » présentes dans un complément alimentaire après que l'eau qu'il contient est complètement éliminée par la chaleur. |

| Lactosérum sec | C'est le produit résultant du séchage du lactosérum frais qui a été pasteurisé et auquel rien n'a été ajouté comme conservateur. |

| Protéine d'œuf | C'est un mélange de protéines individuelles, notamment l'ovalbumine, l'ovomucoïde, l'ovoglobuline, la conalbumine, la vitelline et la vitellenine. |

| Émulsifiant | C'est un additif alimentaire qui facilite le mélange d'aliments qui ne sont pas miscibles entre eux, comme l'huile et l'eau. |

| Enrichissement | C'est le processus d'ajout de micronutriments perdus lors de la transformation du produit. |

| ERS | Service de recherche économique de l'USDA |

| Extrusion | C'est le processus consistant à forcer des ingrédients mélangés mous à travers une ouverture dans une plaque perforée ou une filière conçue pour produire la forme requise. L'aliment extrudé est ensuite coupé à une taille spécifique par des lames. |

| Fève | Également connue sous le nom de Faba, c'est un autre mot pour les haricots jaunes cassés. |

| FDA | Administration des aliments et des médicaments |

| Floconnage | C'est un processus dans lequel une céréale (comme le maïs, le blé ou le riz) est généralement réduite en gruaux, cuite avec des arômes et des sirops, puis pressée en flocons entre des rouleaux refroidis. |

| Agent moussant | C'est un ingrédient alimentaire qui permet de former ou de maintenir une dispersion uniforme d'une phase gazeuse dans un aliment liquide ou solide. |

| Restauration collective | Cela fait référence à la partie de l'industrie alimentaire qui comprend les entreprises, les institutions et les sociétés qui préparent des repas en dehors du domicile. Elle comprend les restaurants, les cantines scolaires et hospitalières, les opérations de restauration et de nombreux autres formats. |

| Fortification | C'est l'ajout délibéré de micronutriments qui ne s'y trouvent pas naturellement ou qui sont perdus lors de la transformation, pour améliorer la valeur nutritionnelle d'un produit alimentaire. |

| FSANZ | Normes alimentaires Australie Nouvelle-Zélande |

| FSIS | Service d'inspection et de sécurité alimentaire |

| FSSAI | Autorité de sécurité et de normes alimentaires de l'Inde |

| Agent gélifiant | C'est un ingrédient qui fonctionne comme stabilisant et épaississant pour assurer un épaississement sans rigidité par la formation d'un gel. |

| GES | Gaz à effet de serre |

| Gluten | C'est une famille de protéines présentes dans les céréales, notamment le blé, le seigle, l'épeautre et l'orge. |

| Chanvre | C'est une classe botanique de cultivars de Cannabis sativa cultivés spécifiquement à des fins industrielles ou médicinales. |

| Hydrolysat | C'est une forme de protéine fabriquée en exposant la protéine à des enzymes qui peuvent partiellement rompre les liaisons entre les acides aminés de la protéine et décomposer les grandes protéines complexes en morceaux plus petits. Son traitement la rend plus facile et plus rapide à digérer. |

| Hypoallergénique | Cela fait référence à une substance qui provoque moins de réactions allergiques. |

| Isolat | C'est la forme de protéine la plus pure et la plus transformée qui a subi une séparation pour obtenir une fraction protéique pure. Il contient généralement ≥ 90 % de protéines en poids. |

| Kératine | C'est une protéine qui aide à former les cheveux, les ongles et la couche externe de la peau. |

| Lactalbumine | C'est l'albumine contenue dans le lait et obtenue à partir du lactosérum. |

| Lactoferrine | C'est une glycoprotéine liant le fer présente dans le lait de la plupart des mammifères. |

| Lupin | Ce sont les graines de légumineuses jaunes du genre Lupinus. |

| Millénial | Également connu sous le nom de Génération Y ou Gen Y, il désigne les personnes nées entre 1981 et 1996. |

| Monogastrique | Cela fait référence à un animal avec un estomac à un seul compartiment. Les exemples de monogastriques comprennent les humains, la volaille, les porcs, les chevaux, les lapins, les chiens et les chats. La plupart des monogastriques sont généralement incapables de digérer beaucoup de matières alimentaires cellulosiques telles que les herbes. |

| MPC | Concentré de protéines de lait |

| MPI | Isolat de protéines de lait |

| MSPI | Isolat de protéines de soja méthylé |

| Mycoprotéine | La mycoprotéine est une forme de protéine unicellulaire, également connue sous le nom de protéine fongique, dérivée de champignons pour la consommation humaine. |

| Nutricosmétiques | C'est une catégorie de produits et d'ingrédients qui agissent comme des compléments nutritionnels pour prendre soin de la beauté naturelle de la peau, des ongles et des cheveux. |

| Ostéoporose | C'est une condition médicale dans laquelle les os deviennent fragiles et cassants en raison d'une perte de tissu, généralement à la suite de changements hormonaux ou d'une carence en calcium ou en vitamine D. |

| PDCAAS | Le score d'acides aminés corrigé de la digestibilité des protéines (PDCAAS) est une méthode d'évaluation de la qualité d'une protéine basée à la fois sur les besoins en acides aminés des humains et leur capacité à la digérer. |

| Consommation par habitant de protéines animales | C'est la quantité moyenne de protéines animales (telles que le lait, le lactosérum, la gélatine, le collagène et les protéines d'œuf) facilement disponible à la consommation par chaque personne dans une population réelle. |

| Consommation par habitant de protéines végétales | C'est la quantité moyenne de protéines végétales (telles que les protéines de soja, de blé, de pois, d'avoine et de chanvre) facilement disponible à la consommation par chaque personne dans une population réelle. |

| Quorn | C'est une protéine microbienne fabriquée à partir de mycoprotéine comme ingrédient, dans laquelle la culture fongique est séchée et mélangée avec de l'albumine d'œuf ou de la protéine de pomme de terre, qui agit comme liant, puis est ajustée en texture et pressée sous diverses formes. |

| Prêt à cuisiner (RTC) | Cela fait référence aux produits alimentaires qui comprennent tous les ingrédients, où une certaine préparation ou cuisson est requise selon un processus indiqué sur l'emballage. |

| Prêt à consommer (RTE) | Cela fait référence à un produit alimentaire préparé ou cuit à l'avance, sans cuisson ni préparation supplémentaire requise avant d'être consommé. |

| RTD | Prêt à boire |

| RTS | Prêt à servir |

| Graisse saturée | C'est un type de graisse dans lequel les chaînes d'acides gras n'ont que des liaisons simples. Elle est généralement considérée comme malsaine. |

| Saucisse | C'est un produit à base de viande fait de viande finement hachée et assaisonnée, qui peut être fraîche, fumée ou marinée et qui est ensuite généralement fourrée dans un boyau. |

| Seitan | C'est un substitut de viande végétal fabriqué à partir de gluten de blé. |

| Capsule molle | C'est une capsule à base de gélatine avec un remplissage liquide. |

| SPC | Concentré de protéines de soja |

| SPI | Isolat de protéines de soja |

| Spiruline | C'est une biomasse de cyanobactéries pouvant être consommée par les humains et les animaux. |

| Stabilisant | C'est un ingrédient ajouté aux produits alimentaires pour aider à maintenir ou améliorer leur texture d'origine, ainsi que leurs caractéristiques physiques et chimiques. |

| Supplémentation | C'est la consommation ou la fourniture de sources concentrées de nutriments ou d'autres substances destinées à compléter les nutriments dans l'alimentation et à corriger les carences nutritionnelles. |

| Texturant | C'est un type spécifique d'ingrédient alimentaire utilisé pour contrôler et modifier la sensation en bouche et la texture des produits alimentaires et des boissons. |

| Épaississant | C'est un ingrédient utilisé pour augmenter la viscosité d'un liquide ou d'une pâte et le rendre plus épais, sans modifier substantiellement ses autres propriétés. |

| Graisse trans | Également appelées acides gras trans-insaturés ou acides gras trans, c'est un type de graisse insaturée qui se produit naturellement en petites quantités dans la viande. |

| TSP | Protéine de soja texturée |

| TVP | Protéine végétale texturée |

| WPC | Concentré de protéines de lactosérum |

| WPI | Isolat de protéines de lactosérum |

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : Identifier les variables clés : Les variables clés quantifiables (sectorielles et exogènes) relatives au segment de produit spécifique et au pays sont sélectionnées à partir d'un groupe de variables et de facteurs pertinents sur la base d'une recherche documentaire et d'une revue de la littérature, ainsi que des contributions d'experts primaires. Ces variables sont ensuite confirmées par modélisation de régression (le cas échéant).

- Étape 2 : Construire un modèle de marché : Afin de construire une méthodologie de prévision robuste, les variables et facteurs identifiés à l'étape 1 sont testés par rapport aux données historiques disponibles du marché. Par un processus itératif, les variables nécessaires à la prévision du marché sont définies et le modèle est construit sur la base de ces variables.

- Étape 3 : Valider et finaliser : Dans cette étape importante, tous les chiffres du marché, les variables et les conclusions des analystes sont validés par un vaste réseau d'experts en recherche primaire issus du marché étudié. Les répondants sont sélectionnés à tous les niveaux et fonctions pour générer une image holistique du marché étudié.

- Étape 4 : Résultats de la recherche : Rapports syndiqués, missions de conseil personnalisées, bases de données et plateformes d'abonnement