Taille et parts du marché des protéines animales en Chine

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Période de Données Historiques | 2021 - 2024 |

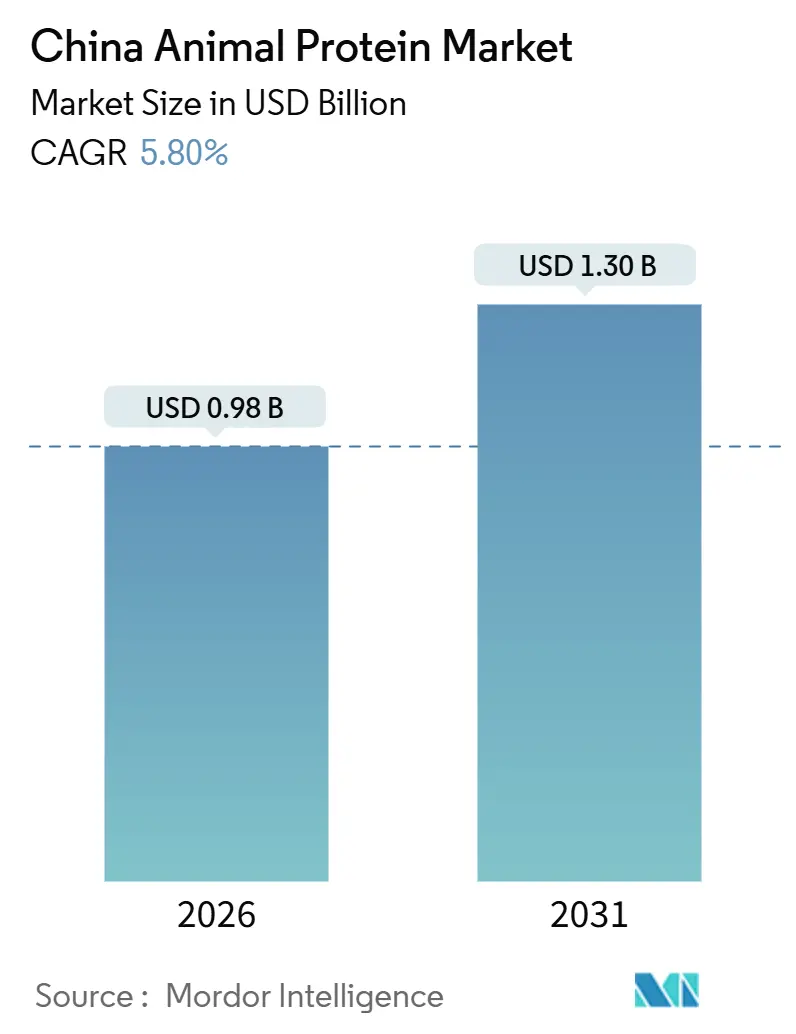

| Taille du Marché (2026) | 0.98 Milliards de dollars |

| Taille du Marché (2031) | 1.30 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.80% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des protéines animales en Chine par Mordor Intelligence

La taille du marché des protéines animales en Chine est évaluée à 0,98 milliard USD en 2026 et devrait atteindre 1,30 milliard USD d'ici 2031, reflétant un TCAC de 5,80 % sur la période 2026–2031. L'impulsion de Pékin en faveur de l'autosuffisance en protéines nationales, associée à des financements importants pour la numérisation des filières laitières et de l'élevage ainsi qu'à une montée en puissance de la production par fermentation de précision, alimente cette progression régulière. L'accent mis sur la protéine de lactosérum en tant que pilier volumique souligne son rôle établi sur le marché, tandis que la protéine d'insecte connaît la croissance la plus rapide en raison de ses avantages en matière de durabilité et de valeur nutritionnelle. Les centres urbains, quant à eux, offrent des prix premium pour les ingrédients certifiés biologiques, témoignant de la préférence croissante des consommateurs pour des options plus saines et respectueuses de l'environnement. La demande s'élargit à la fois sur les canaux grand public et B2B, portée par le commerce en diffusion en direct qui renforce la visibilité des produits, les reformulations d'aliments fonctionnels qui répondent aux besoins nutritionnels en évolution, et les prescriptions de nutrition clinique qui traitent des préoccupations de santé spécifiques. Alors que les multinationales localisent leur production de spécialités pour répondre à des audits d'installations plus stricts et que les transformateurs nationaux améliorent leurs systèmes qualité pour saisir les opportunités à l'exportation, l'intensité concurrentielle s'accentue, créant un paysage de marché dynamique et en évolution rapide.

Principaux enseignements du rapport

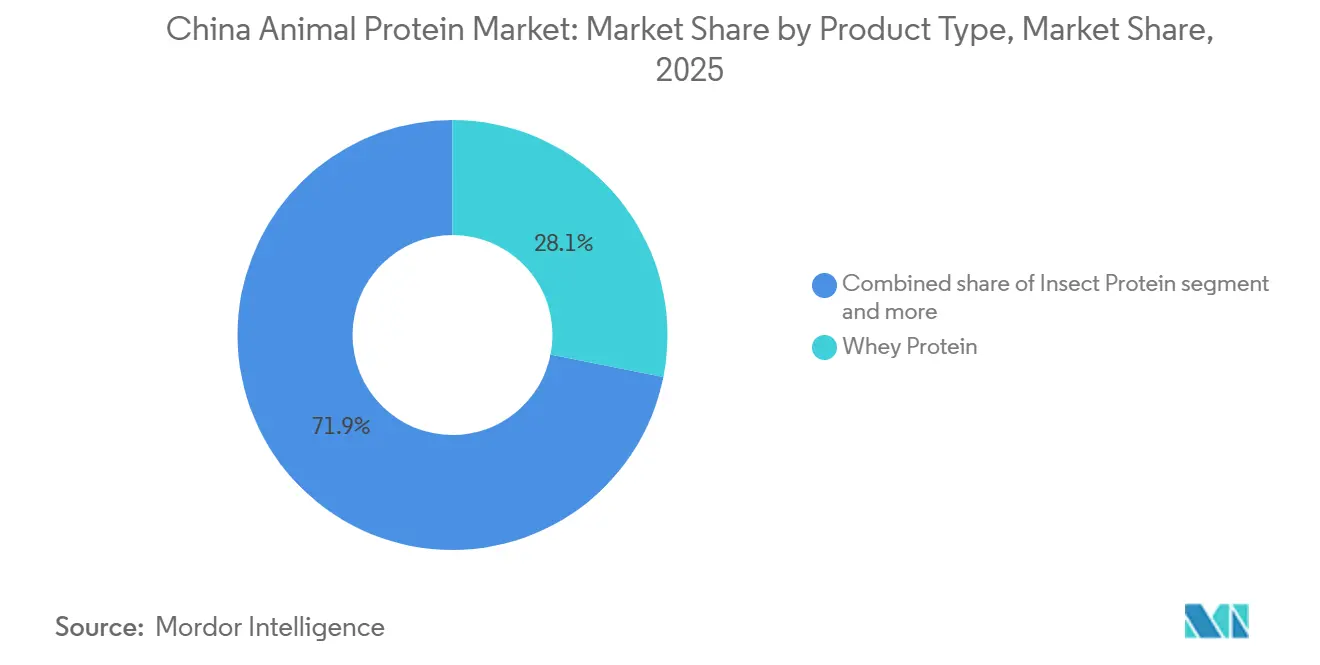

- Par type de protéine, le lactosérum représentait 28,12 % de la part du marché des protéines animales en Chine en 2025, tandis que la protéine d'insecte devrait progresser à un TCAC de 7,13 % jusqu'en 2031.

- Par catégorie, le segment conventionnel était en tête avec une part de revenus de 68,13 % en 2025 ; le segment biologique affiche un TCAC de 8,41 % jusqu'en 2031.

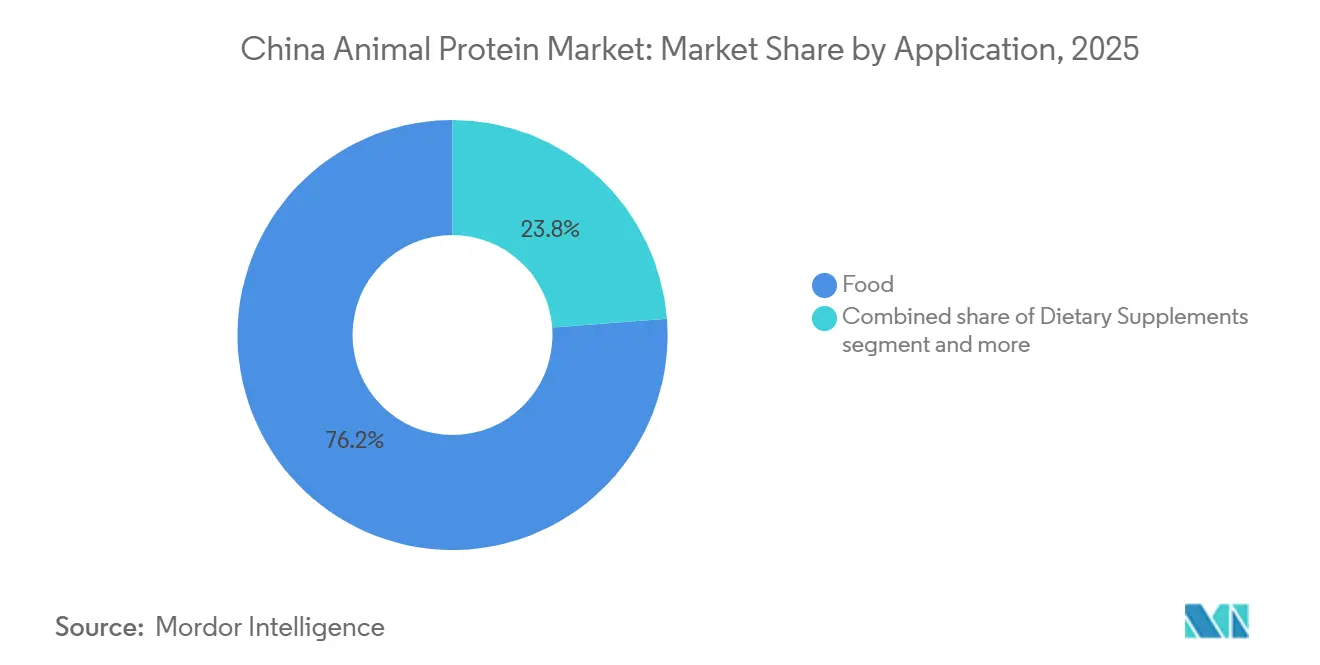

- Par application, l'alimentation représentait 76,21 % de la taille du marché des protéines animales en Chine en 2025, tandis que la nutrition sportive et de performance devrait progresser à un TCAC de 7,52 % sur la même période.

- Par géographie, la Mongolie intérieure, le Heilongjiang et le Hebei ont produit 62 % de la production nationale de lait cru en 2025, constituant la plus grande part régionale ; les provinces côtières de premier rang devraient afficher la croissance la plus rapide avec un TCAC de 6,4 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché des protéines animales en Chine

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur le TCAC prévisionnel | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Forte hausse de la demande en protéines élevées chez les consommateurs vieillissants et axés sur la condition physique | +1.2% | Villes de premier et de deuxième rang | Moyen terme (2 à 4 ans) |

| Modernisation des chaînes d'approvisionnement laitières et de l'élevage soutenue par l'État | +1.0% | Bassins laitiers de Mongolie intérieure, du Heilongjiang et du Hebei | Long terme (≥ 4 ans) |

| Expansion des applications en alimentation et boissons fonctionnelles et en nutrition clinique | +0.9% | Provinces côtières | Moyen terme (2 à 4 ans) |

| Élargissement de l'accès aux ingrédients via le commerce électronique et les canaux de diffusion en direct | +0.7% | National | Court terme (≤ 2 ans) |

| Mise à l'échelle des capacités de fermentation de précision assistée par l'IA | +0.6% | Shanghai, Shenzhen, Tianjin | Long terme (≥ 4 ans) |

| Incitations par crédits carbone pour les protéines à faible émission de méthane | +0.4% | Provinces pilotes de l'ouest de la Chine | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Forte hausse de la demande en protéines élevées chez les consommateurs vieillissants et axés sur la condition physique

En 2024, la population chinoise âgée de 60 ans et plus a atteint 310,31 millions de personnes[1]Source : Bureau national des statistiques de Chine, « COMMUNIQUÉ STATISTIQUE DE LA RÉPUBLIQUE POPULAIRE DE CHINE SUR L'ANNÉE 2024 », stats.gov.cn. Ce changement démographique met en évidence l'intérêt croissant pour la santé et le bien-être au sein de la population âgée. Les adhésions aux salles de sport ont augmenté de 19 % en glissement annuel, atteignant 73 millions, reflétant un intérêt accru pour la condition physique et les modes de vie actifs. Les influenceurs, via les diffusions en direct, ne se contentent pas de promouvoir des poudres mais proposent également des consultations diététiques en complément, attirant efficacement à la fois les personnes âgées et les sportifs dans une stratégie d'achat unifiée. Ces diffusions en direct constituent un puissant outil de marketing, créant un sentiment de communauté et de confiance chez les consommateurs. Les marques pivotent désormais en reformulant leurs produits pour inclure des peptides de collagène pour le soutien articulaire et de la caséine à libération lente, répondant spécifiquement aux besoins de récupération nocturne. Cette évolution des modes de consommation amplifie le marché des protéines animales en Chine, les consommateurs dépensant de plus en plus pour des formats premium, motivés par un désir de meilleurs résultats pour la santé et une fonctionnalité accrue des produits.

Modernisation des chaînes d'approvisionnement laitières et de l'élevage soutenue par l'État

Le Plan d'action national pour l'agriculture intelligente de la Chine, doté de 50 milliards CNY, canalise des fonds vers la surveillance du troupeau par IoT, la traite automatisée et la traçabilité par chaîne de blocs, principalement dans ses principales provinces laitières[2]Source : Département de l'agriculture des États-Unis, « Plan d'action national pour l'agriculture intelligente publié », apps.fas.usda.gov. Ces initiatives visent à moderniser les pratiques d'élevage laitier, à améliorer l'efficacité opérationnelle et à renforcer la qualité des produits. Le centre d'applications de Fonterra à Wuhan accélère les prototypes d'hydrolysats en collaboration avec des partenaires locaux du secteur des préparations pour nourrissons, réduisant les cycles de formulation à seulement 12 mois. Cette collaboration permet un développement de produits plus rapide et renforce les partenariats au sein du segment des préparations pour nourrissons. Par ailleurs, les géants laitiers Mengniu et Yili ont investi 8,2 milliards CNY dans des modernisations de filtration, améliorant la pureté des concentrés de protéines de lait nationaux et réduisant l'écart de coût avec les importations. Ces modernisations devraient améliorer la compétitivité des produits nationaux sur les marchés locaux et internationaux. Un décret prévu pour 2025 exigera des données en temps réel sur la qualité du lait de toutes les fermes comptant plus de 500 vaches, intensifiant le contrôle de conformité et garantissant des normes de qualité plus élevées dans l'ensemble du secteur. Ces avancées infrastructurelles et ces mesures réglementaires renforcent la disponibilité d'intrants de haute qualité, propulsant la croissance du marché des protéines animales en Chine.

Expansion des applications en alimentation et boissons fonctionnelles et en nutrition clinique

En 2025, l'Administration d'État pour la réglementation du marché (SAMR) a approuvé 112 nouvelles références de préparations pour nourrissons enrichies en protéines, stimulant considérablement l'adoption de la lactoferrine et de l'alpha-lactalbumine en raison de leurs bienfaits nutritionnels pour la santé des nourrissons. Arla Foods Ingredients s'est associé à Zhongbai Xingye en incorporant des concentrés de lactosérum dans des repas prêts à consommer, un segment qui a connu une hausse de 28 % en volume, portée par une demande croissante des consommateurs pour des options alimentaires pratiques et riches en protéines. Les boulangeries remplacent les émulsifiants par de la protéine de blanc d'œuf, réalisant des économies de coûts de 15 à 20 % tout en améliorant l'élasticité de la pâte, ce qui améliore la qualité et la texture globales des produits de boulangerie. À la suite des Recommandations cliniques de nutrition 2025, qui préconisaient une supplémentation pour les personnes âgées hospitalisées afin de lutter contre la malnutrition et de soutenir la récupération, le collagène hydrolysé et les hydrolysats de caséine ont fait leur entrée dans la nutrition médicale. À mesure que les applications s'élargissent à différents secteurs, le marché adressable des protéines animales en Chine continue de s'étendre, offrant d'importantes opportunités de croissance.

Élargissement de l'accès aux ingrédients via le commerce électronique et les canaux de diffusion en direct

En 2025, Alibaba a enregistré une hausse de 41 % des transactions B2B pour les ingrédients à base de protéines animales, facilitant les processus d'approvisionnement pour les fabricants de plus petite taille en offrant un accès simplifié aux fournisseurs et en réduisant les coûts. Les diffusions en direct de Douyin ont généré 12,3 milliards CNY de ventes de compléments alimentaires, soutenues par des tests qualité en temps réel qui ont renforcé la confiance des consommateurs et mis en valeur la transparence des produits. Les mélanges de collagène personnalisés de VTR Bio-Tech du Guangdong, commercialisés directement auprès des consommateurs via des plateformes en ligne, ont illustré la scalabilité des marques de niche en ciblant efficacement des besoins consommateurs spécifiques. JD Logistics a étendu ses services de chaîne du froid à 95 % des marchés de niveau comté, réduisant considérablement les taux de détérioration des isolats de lactosérum et garantissant la fraîcheur des produits. Par ailleurs, les canaux de distribution numérique ont accéléré l'entrée sur le marché pour les nouveaux acteurs, intensifiant la concurrence dans le secteur des protéines animales en Chine en abaissant les barrières et en permettant des lancements de produits plus rapides.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur le TCAC prévisionnel | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Volatilité des prix du lait cru et des matières premières pour l'alimentation animale | -0.8% | Bassins laitiers de Mongolie intérieure, du Heilongjiang et du Hebei | Court terme (≤ 2 ans) |

| Intensification de la concurrence des protéines végétales et cultivées | -0.6% | Villes de premier rang et zones d'innovation côtières | Moyen terme (2 à 4 ans) |

| Barrières liées à l'enregistrement des installations et aux droits de douane sur les intrants importés | -0.5% | National | Moyen terme (2 à 4 ans) |

| Manque de compétences en assurance qualité chez les producteurs nationaux émergents | -0.3% | Clusters de deuxième et troisième rang | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix du lait cru et des matières premières pour l'alimentation animale

En 2024-2025, les prix du lait en Mongolie intérieure ont fluctué entre 3,80 et 4,50 CNY par kg[3]Source : China Index, « Rapport 2024 sur l'exploitation de l'indice du secteur laitier moderne de Mongolie intérieure », china-index.io. Cette volatilité a été entraînée par une flambée des prix du maïs fourrager, qui a atteint 2 900 CNY par tonne au troisième trimestre 2025, comprimant significativement les marges des transformateurs. Par ailleurs, des retards logistiques dans la distribution de la farine de soja ont entraîné une hausse des prix nationaux à 4 200 CNY par tonne, accentuant davantage les pressions sur les coûts tout au long de la chaîne d'approvisionnement. En réponse à ces contraintes financières, New Hope Liuhe a cédé 1,2 milliard CNY d'actifs non essentiels pour renforcer sa position de liquidité et maintenir la stabilité opérationnelle. Dans le même temps, les efforts d'intégration verticale ont pris de l'ampleur, Mengniu augmentant sa part d'approvisionnement en lait propre à 35 % fin 2025, dans l'objectif de réduire les risques d'approvisionnement externe et d'améliorer l'efficacité des coûts. Toutefois, les fluctuations persistantes des prix des matières premières continuent d'éroder la rentabilité et d'entraver les efforts d'expansion au sein du secteur des protéines animales en Chine, créant un environnement difficile pour les acteurs du marché.

Intensification de la concurrence des protéines végétales et cultivées

CellX et Joe's Future Food ont levé 180 millions USD pour leurs pilotes de viande cultivée, visant une commercialisation d'ici 2028. Ce financement souligne l'intérêt croissant des investisseurs pour les solutions de protéines alternatives alors que le secteur évolue vers une production alimentaire durable. En 2025, les protéines végétales représentaient une part significative du volume de la nutrition sportive, en hausse par rapport à deux ans auparavant, portée par leur attrait sans allergènes et par la préférence croissante des consommateurs pour les options à base de plantes. Kerry Group, dans son rapport de résultats du quatrième trimestre 2024, a observé un glissement notable de la demande des consommateurs vers des boissons prêtes à boire (RTD) à dominante végétale, reflétant la tendance plus large de l'innovation à base de plantes sur le marché des boissons. L'Administration d'État pour la réglementation du marché (SAMR) a réduit les cycles d'approbation des protéines issues de la fermentation de précision à 12 mois en 2025, facilitant considérablement l'entrée sur le marché pour les entreprises de ce secteur. Les protéines alternatives continuant de gagner en popularité, elles limitent de plus en plus le potentiel de croissance des produits d'origine animale sur le marché des protéines animales en Chine, signalant une transformation des préférences des consommateurs et de la dynamique du marché.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de protéine : dominance du lactosérum face à la disruption de la protéine d'insecte

En 2025, la protéine de lactosérum dominait le marché des protéines animales en Chine avec une part de 28,12 %. Sa position solide est attribuée à son efficacité en termes de coûts, renforcée par d'abondants flux de lactosérum de fromagerie et une demande en forte hausse dans la nutrition sportive. La modernisation par Glanbia de son installation de Suzhou, portant la pureté des isolats à 92 %, a consolidé son avance dans le segment premium du lactosérum. La polyvalence de la protéine de lactosérum dans ses applications, allant des produits de récupération musculaire aux substituts de repas, a encore renforcé sa domination sur le marché. Par ailleurs, la caséine, le collagène, la gélatine et la protéine d'œuf s'adressent à des marchés de niche tels que la boulangerie, le médical et la beauté. Il convient de noter que des coentreprises telles que Darling-Tessenderlo amplifient l'offre de gélatine de qualité pharmaceutique, de plus en plus utilisée dans les systèmes avancés de délivrance de médicaments et les formulations cosmétiques. Cette base d'approvisionnement élargie a non seulement réduit la volatilité des prix, mais a également stimulé l'innovation dans les applications en aval, permettant aux fabricants d'explorer de nouvelles formulations de produits et de cibler des besoins consommateurs diversifiés.

La protéine d'insecte devrait être le segment à la croissance la plus rapide, avec un TCAC de 7,13 % jusqu'en 2031. Son essor est alimenté par les approbations réglementaires pour la farine de mouche soldat noire en aquaculture et en aviculture, la positionnant comme un choix durable et à haute valeur ajoutée. Des initiatives pilotes présentant des barres à base de protéine de grillon mettent en évidence le potentiel des hybrides pour améliorer les profils en acides aminés, contournant ainsi les obstacles réglementaires. De plus, le faible impact environnemental de la protéine d'insecte, notamment une utilisation réduite des terres et de l'eau par rapport aux sources de protéines traditionnelles, a suscité un intérêt considérable de la part des producteurs et des décideurs politiques. Alors que la Chine diversifie ses sources de protéines, la protéine d'insecte passe des phases expérimentales à la viabilité commerciale, portée par un vif intérêt pour les aliments fonctionnels et écologiques. Cette dynamique préfigure son potentiel transformateur dans le paysage de l'approvisionnement en protéines et renforce la résilience de l'offre tout au long de la chaîne de valeur, ouvrant la voie à une adoption plus large sur les marchés de la nutrition humaine et animale.

Par catégorie : volume conventionnel face à la prime du biologique

En 2025, les formats conventionnels ont capté une part dominante de 68,13 % des revenus du marché des protéines animales en Chine. Cette domination est largement attribuée aux boulangeries industrielles et aux fabricants d'aliments pour animaux, qui privilégient ces formats pour leur efficacité en termes de coûts et leur approvisionnement fiable. Des entreprises comme Bluestar Adisseo ont renforcé leur position de leader en investissant dans des capacités supplémentaires, améliorant à la fois l'échelle et la compétitivité des prix. Par ailleurs, face à la demande croissante à l'exportation de produits sans antibiotiques, les producteurs ont modernisé leurs systèmes de santé du troupeau, tout en maintenant les volumes de production conventionnels stables. La portée étendue de ce segment fournit une base de revenus solide, même alors que le marché évolue vers des offres premium. Les formats conventionnels demeurent un pilier du marché en raison de leur capacité à répondre à la demande à grande échelle tout en garantissant l'accessibilité financière, les rendant indispensables tant pour les chaînes d'approvisionnement nationales qu'orientées vers l'exportation.

Les protéines biologiques sont en plein essor, avec des projections indiquant un TCAC de 8,41 % jusqu'en 2031. Cette croissance est soutenue par la traçabilité basée sur la chaîne de blocs, des cycles de certification accélérés réduisant les délais d'approbation à 18 mois, et une hausse de la confiance des consommateurs concernant l'approvisionnement éthique. Le lactosérum biologique se négocie désormais avec une prime de 30 à 40 %. Le récent lancement par Yili d'une préparation pour nourrissons biologique souligne les capacités de production de la nation. Les consommateurs urbains consacrent près de 18 % de leurs dépenses alimentaires aux produits biologiques, mettant en évidence un glissement prononcé vers la premiumisation. Pour naviguer dans ce paysage, les producteurs adoptent des stratégies doubles : entretenir des pâturages biologiques tout en capitalisant sur les lignes conventionnelles, trouvant un équilibre entre valeur et volume. L'intérêt croissant pour les protéines biologiques reflète une tendance consommateur plus large vers des choix soucieux de la santé et durables sur le plan environnemental, stimulant davantage l'innovation et l'investissement dans ce segment.

Par application : l'alimentation ancre la croissance, la nutrition sportive s'accélère

En 2025, les applications alimentaires dominaient le marché des protéines animales en Chine, représentant 76,21 % de sa valeur totale. En tête, les fabricants des secteurs de la boulangerie, des boissons et des repas prêts à consommer ont eu recours aux concentrés de lactosérum pour améliorer la durée de conservation et aux blancs d'œufs pour renforcer la résistance de la pâte, tout en minimisant l'utilisation d'émulsifiants. Ces applications ont gagné en popularité grâce à leur capacité à répondre à la demande des consommateurs en matière de commodité et de qualité, notamment dans les zones urbaines où les aliments transformés et prêts à consommer sont de plus en plus répandus. Dans le domaine des boissons hyperprotéinées, les boissons prêtes à boire (RTD) mêlant collagène hydrolysé et isolats de lactosérum ont réalisé des percées significatives, promouvant la santé musculaire et articulaire. Ces boissons s'adressent aux consommateurs soucieux de leur santé à la recherche de bénéfices fonctionnels dans leur alimentation quotidienne. Les compléments alimentaires, avec des ingrédients comme les hydrolysats de caséine et la lactoferrine, font écho aux Recommandations cliniques de nutrition 2025, qui mettent l'accent sur la prévention de la sarcopénie. Cette croissance régulière dans les canaux alimentaires et des compléments souligne leur rôle fondamental dans la consommation du marché, portée par l'évolution des préférences des consommateurs pour la santé et le bien-être.

La nutrition sportive et de performance est appelée à être le segment à la croissance la plus rapide, avec un TCAC projeté de 7,52 % jusqu'en 2031. La culture du fitness en plein essor chez la génération Z, associée à l'essor des salles de sport boutique, a catalysé l'adoption par les influenceurs de produits hyperprotéinés et axés sur la récupération. Ces produits sont de plus en plus adaptés aux besoins spécifiques des passionnés de fitness, offrant des bénéfices ciblés tels que la récupération musculaire et l'amélioration des performances. Les jeunes consommateurs urbains, attirés par les bénéfices d'un mode de vie actif, se tournent de plus en plus vers des boissons innovantes enrichies en collagène et en lactosérum. De plus, la montée en puissance des compléments ingérables en soins personnels, notamment les poudres de collagène promues sur les plateformes de beauté de l'intérieur, a amplifié leur attrait transcatégoriel. Ces compléments ingérables séduisent non seulement les personnes soucieuses de leur condition physique, mais aussi celles qui recherchent des solutions holistiques de santé et de beauté. Collectivement, ces dynamiques positionnent la nutrition sportive comme une force centrale qui façonne la trajectoire future du marché des protéines animales en Chine.

Analyse géographique

En 2025, la Mongolie intérieure, le Heilongjiang et le Hebei représentaient 62 % de l'approvisionnement en lait cru de la Chine, consolidant leur rôle de pilier du marché national des protéines animales. Ces régions bénéficient de conditions climatiques favorables et de vastes terres de pâturage qui soutiennent l'élevage laitier à grande échelle. Par ailleurs, les provinces côtières comme le Jiangsu, le Zhejiang et le Guangdong sont devenues des pôles de transformation à haute valeur ajoutée, disposant de laboratoires de recherche et développement qui innovent en matière de protéines laitières pour les intégrer dans des aliments fonctionnels tels que des boissons enrichies en protéines et des substituts de repas. Reflétant leurs revenus par habitant plus élevés et une solide culture du fitness, les villes de premier rang représentaient 38 % des dépenses en nutrition biologique et sportive. En revanche, les agglomérations urbaines de deuxième et troisième rang dominaient avec 54 % de la consommation de protéines conventionnelles dans les aliments de base, portées par l'accessibilité financière et les préférences alimentaires.

Le Sichuan, le Gansu et le Qinghai, situés dans les provinces occidentales, sont pionniers dans les mécanismes de crédits carbone qui subventionnent les additifs alimentaires à faible émission de méthane, les positionnant comme des précurseurs en matière de production durable. Ces initiatives visent à réduire les émissions de gaz à effet de serre tout en maintenant la productivité du bétail, en phase avec les objectifs environnementaux plus larges de la Chine. JD Logistics a étendu sa chaîne du froid à 95 % des marchés de niveau comté dans le delta du fleuve Yangtze, facilitant la livraison le jour même d'isolats de lactosérum sensibles à la température et minimisant les ruptures de stock pour les fabricants de plus petite taille. Cette expansion renforce la fiabilité de la chaîne d'approvisionnement et soutient la demande croissante de produits à base de protéines animales de haute qualité. Dans les couloirs de la biotechnologie de Shanghai, Shenzhen et Tianjin, des start-ups de fermentation de précision intègrent des protéines de levure dans des formulations hybrides végétales, réduisant la dépendance aux sources laitières traditionnelles et palliant les vulnérabilités de la chaîne d'approvisionnement.

Le Hebei et le Shandong se sont positionnés comme des puissances exportatrices de collagène et de gélatine, soutenus par un investissement de 2,1 milliards CNY de Darling-Tessenderlo dans une usine commune ciblant la production de qualité pharmaceutique. Cette installation tire parti de technologies de traitement avancées pour répondre aux normes de qualité strictes requises pour les applications pharmaceutiques. Cette spécialisation régionale harmonise la disponibilité des matières premières, les avancées technologiques et l'efficacité logistique, favorisant un paysage unifié mais diversifié sur le marché des protéines animales en Chine.

Paysage concurrentiel

Dans un marché marqué par une consolidation modérée, les cinq premiers acteurs détiennent une part significative. Des géants multinationaux comme Fonterra, Glanbia, Arla, FrieslandCampina et Kerry se trouvent en concurrence acharnée avec des puissances nationales telles que Mengniu, Yili, Bluestar Adisseo et New Hope Liuhe. Tandis que certains acteurs adoptent un leadership par les coûts à grande échelle, d'autres poursuivent des stratégies premium axées sur l'innovation. Bluestar Adisseo, portée par la vague de la demande croissante en méthionine, a enregistré une hausse de revenus de 17 % au premier semestre 2025, atteignant 8,51 milliards CNY. De plus, son ambitieuse expansion de 150 000 tonnes à Quanzhou consolide sa domination dans le secteur des acides aminés, lui permettant de répondre à la demande croissante nationale et internationale tout en renforçant son leadership sur le marché.

Arla Foods, s'appuyant sur ses accréditations biologiques, a signé un accord de distribution avec Zhongbai Xingye, visant à commander des prix premium dans le segment des repas prêts à consommer. Ce partenariat permet à Arla de toucher une base de consommateurs croissante qui valorise les options alimentaires biologiques et durables, renforçant davantage son ancrage sur le marché chinois. Par ailleurs, l'installation de Fonterra à Wuhan réalise des progrès dans le domaine des préparations pour nourrissons, en réduisant les cycles de prototypage et en sécurisant des partenariats de co-développement. En accélérant les délais de développement de produits, Fonterra renforce sa capacité à répondre aux besoins évolutifs des consommateurs et à maintenir un avantage concurrentiel. Témoignant de l'agilité de la biotechnologie nationale, la coentreprise de 11 000 tonnes de protéine de levure d'Angel Yeast a obtenu sa certification en un trimestre, avec fièreté une validation non-OGM. Cette certification rapide souligne l'agilité des entreprises nationales pour répondre aux demandes du marché et aux exigences réglementaires.

Face aux défis à l'importation qui se profilent, la localisation émerge comme un bouclier stratégique. Pour contourner les audits de l'Administration d'État pour la réglementation du marché (SAMR) et répondre aux exigences de traçabilité nationale des contrats pharmaceutiques, Darling Ingredients et Tessenderlo Group ont localisé l'hydrolyse de la gélatine au Hebei. Cette démarche garantit non seulement la conformité aux réglementations strictes, mais positionne également ces entreprises pour capter une part plus importante du marché de la gélatine de qualité pharmaceutique. Sur un autre front, de plus petits acteurs comme Guangdong VTR Bio-Tech exploitent la puissance du commerce électronique pour commercialiser directement des mélanges de collagène sur mesure auprès des consommateurs. Leur stratégie a porté ses fruits, avec une croissance notable de 22 % en 2025, le tout sans investissements significatifs dans les espaces de vente traditionnels. En tirant parti des plateformes numériques, Guangdong VTR Bio-Tech a efficacement atteint un public plus large tout en minimisant les coûts opérationnels. Cet ensemble d'échelle, de spécialisation de niche et de canaux innovants amplifie l'intensité concurrentielle dans le paysage des protéines animales en Chine.

Leaders du secteur des protéines animales en Chine

Arla Foods AmbA

Darling Ingredients Inc.

Fonterra Co-operative Group Limited

Glanbia PLC

Kerry Group PLC

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Décembre 2025 : Darling Ingredients et Tessenderlo Group ont créé une coentreprise 50-50 au Hebei, axée sur les peptides de collagène et la gélatine de qualité pharmaceutique. La coentreprise utilise des intrants d'équarrissage locaux pour répondre aux normes strictes des audits d'installations.

- Septembre 2025 : Bluestar Adisseo s'est engagé à investir 2,1 milliards CNY pour augmenter la capacité de méthionine en poudre de l'installation de Quanzhou de 150 000 tonnes d'ici 2027. Cet investissement vise à renforcer la position de l'entreprise sur le marché de la méthionine, répondant à la demande croissante dans le secteur de l'alimentation aquacole. De plus, l'entreprise a sécurisé des contrats d'alimentation aquacole pour assurer une chaîne d'approvisionnement stable et une présence sur le marché.

- Juin 2025 : À Suzhou, Glanbia Nutritionals a augmenté sa capacité d'isolats de lactosérum de 8 000 tonnes, atteignant un niveau de pureté de 92 % adapté à sa clientèle en nutrition sportive. Cette expansion vise à répondre à la demande croissante d'ingrédients protéiques de haute qualité sur le marché de la nutrition sportive, garantissant un approvisionnement régulier et des offres de produits améliorées pour ses clients.

- Avril 2024 : Fonterra a inauguré un centre d'applications d'une valeur de 15 millions USD à Wuhan, doté de tours de séchage par atomisation pilotes. Ces tours sont spécifiquement conçues pour accélérer les cycles de formulation, permettant à l'entreprise d'améliorer ses processus de développement de produits et de mettre plus efficacement les innovations sur le marché.

Périmètre du rapport sur le marché des protéines animales en Chine

La caséine et les caséinates, le collagène, la protéine d'œuf, la gélatine, la protéine d'insecte, la protéine de lait et la protéine de lactosérum sont couverts en tant que segments par type de protéine. L'alimentation animale, l'alimentation et les boissons, les soins personnels et cosmétiques ainsi que les compléments alimentaires sont couverts en tant que segments par utilisateur final.

| Caséine et caséinates |

| Collagène |

| Protéine d'œuf |

| Gélatine |

| Protéine d'insecte |

| Protéine de lait |

| Protéine de lactosérum |

| Autres protéines animales |

| Conventionnel |

| Biologique |

| Alimentation animale | |

| Alimentation et boissons | Boulangerie |

| Boissons | |

| Céréales de petit-déjeuner | |

| Condiments/sauces | |

| Confiserie | |

| Produits laitiers et alternatives laitières | |

| Aliments prêts à consommer/prêts à cuisiner | |

| Snacks | |

| Soins personnels et cosmétiques | |

| Compléments alimentaires | Alimentation infantile et préparations pour nourrissons |

| Nutrition pour personnes âgées et nutrition médicale | |

| Nutrition sportive/de performance |

| Type de protéine | Caséine et caséinates | |

| Collagène | ||

| Protéine d'œuf | ||

| Gélatine | ||

| Protéine d'insecte | ||

| Protéine de lait | ||

| Protéine de lactosérum | ||

| Autres protéines animales | ||

| Par catégorie | Conventionnel | |

| Biologique | ||

| Par application | Alimentation animale | |

| Alimentation et boissons | Boulangerie | |

| Boissons | ||

| Céréales de petit-déjeuner | ||

| Condiments/sauces | ||

| Confiserie | ||

| Produits laitiers et alternatives laitières | ||

| Aliments prêts à consommer/prêts à cuisiner | ||

| Snacks | ||

| Soins personnels et cosmétiques | ||

| Compléments alimentaires | Alimentation infantile et préparations pour nourrissons | |

| Nutrition pour personnes âgées et nutrition médicale | ||

| Nutrition sportive/de performance | ||

Définition du marché

- Utilisateur final - Le marché des ingrédients protéiques fonctionne sur une base B2B. Les fabricants d'aliments, de boissons, de compléments alimentaires, d'alimentation animale ainsi que de soins personnels et cosmétiques sont considérés comme les utilisateurs finaux sur le marché étudié. Le périmètre exclut les fabricants achetant du lactosérum liquide/sec à utiliser comme agent liant ou épaississant ou pour d'autres applications non protéiques.

- Taux de pénétration - Le taux de pénétration est défini comme le pourcentage du volume du marché des utilisateurs finaux enrichis en protéines dans le volume global du marché des utilisateurs finaux.

- Teneur moyenne en protéines - La teneur moyenne en protéines est la teneur moyenne en protéines présente pour 100 g de produit fabriqué par l'ensemble des entreprises utilisatrices finales prises en compte dans le périmètre de ce rapport.

- Volume du marché des utilisateurs finaux - Le volume du marché des utilisateurs finaux est le volume consolidé de tous les types et formes de produits destinés aux utilisateurs finaux dans le pays ou la région.

| Mot-clé | Définition |

|---|---|

| Alpha-lactalbumine (α-Lactalbumine) | C'est une protéine qui régule la production de lactose dans le lait de presque tous les mammifères. |

| Acide aminé | C'est un composé organique contenant à la fois des groupes fonctionnels aminé et acide carboxylique, nécessaires à la synthèse des protéines corporelles et d'autres composés importants contenant de l'azote, tels que la créatine, les hormones peptidiques et certains neurotransmetteurs. |

| Blanchiment | C'est le procédé consistant à chauffer brièvement des légumes à la vapeur ou dans de l'eau bouillante. |

| BRC | Consortium des détaillants britanniques (British Retail Consortium) |

| Améliorant de pain | C'est un mélange à base de farine composé de plusieurs ingrédients aux propriétés fonctionnelles spécifiques, conçu pour modifier les caractéristiques de la pâte et conférer des attributs de qualité au pain. |

| BSF | Mouche soldat noire (Black Soldier Fly) |

| Caséinate | C'est une substance produite en ajoutant un alcali à la caséine acide, un dérivé de la caséine. |

| Maladie cœliaque | La maladie cœliaque est une réaction immunitaire à l'ingestion de gluten, une protéine présente dans le blé, l'orge et le seigle. |

| Colostrum | C'est un liquide laiteux sécrété par les mammifères qui ont récemment accouché, avant que la production de lait maternel ne commence. |

| Concentré | C'est la forme de protéine la moins transformée, avec une teneur en protéines comprise entre 40 et 90 % du poids. |

| Base sèche de protéines | Cela fait référence au pourcentage de « protéine pure » présent dans un complément alimentaire après élimination complète de l'eau par la chaleur. |

| Lactosérum sec | C'est le produit résultant du séchage du lactosérum frais pasteurisé auquel aucun conservateur n'a été ajouté. |

| Protéine d'œuf | C'est un mélange de protéines individuelles, notamment l'ovalbumine, l'ovomucoïde, l'ovoglobuline, la conalbumine, la vitelline et la vitellénine. |

| Émulsifiant | C'est un additif alimentaire qui facilite le mélange d'aliments non miscibles entre eux, comme l'huile et l'eau. |

| Enrichissement | C'est le processus d'ajout de micronutriments perdus lors de la transformation du produit. |

| ERS | Service de recherche économique du Département de l'agriculture des États-Unis (USDA) |

| Extrusion | C'est le processus qui consiste à forcer des ingrédients mélangés et ramollis à travers une ouverture dans une plaque perforée ou une filière conçue pour produire la forme requise. L'aliment extrudé est ensuite coupé à une taille spécifique par des lames. |

| Fève | Également connue sous le nom de faba, c'est un autre terme pour désigner les pois cassés jaunes. |

| FDA | Administration américaine des denrées alimentaires et des médicaments (Food and Drug Administration) |

| Floconnage | C'est un procédé au cours duquel une céréale (comme le maïs, le blé ou le riz) est réduite en semoule, cuite avec des arômes et des sirops, puis pressée en flocons entre des rouleaux refroidis. |

| Agent moussant | C'est un ingrédient alimentaire qui permet de former ou de maintenir une dispersion uniforme d'une phase gazeuse dans un aliment liquide ou solide. |

| Restauration collective | Cela désigne la partie de l'industrie alimentaire qui comprend les entreprises, les institutions et les sociétés qui préparent des repas en dehors du domicile. Elle inclut les restaurants, les cantines scolaires et hospitalières, les opérations de restauration et de nombreux autres formats. |

| Fortification | C'est l'ajout délibéré de micronutriments qui ne sont pas naturellement présents dans les aliments ou qui sont perdus lors de la transformation, afin d'améliorer la valeur nutritionnelle d'un produit alimentaire. |

| FSANZ | Normes alimentaires Australie Nouvelle-Zélande (Food Standards Australia New Zealand) |

| FSIS | Service d'inspection et de sécurité alimentaire (Food Safety and Inspection Service) |

| FSSAI | Autorité de sécurité et de normalisation alimentaires de l'Inde (Food Safety and Standards Authority of India) |

| Agent gélifiant | C'est un ingrédient qui fonctionne comme un stabilisant et un épaississant pour apporter de l'épaississement sans rigidité par la formation d'un gel. |

| GHG | Gaz à effet de serre (Greenhouse Gas) |

| Gluten | C'est une famille de protéines présentes dans les céréales, notamment le blé, le seigle, l'épeautre et l'orge. |

| Chanvre | C'est une classe botanique de cultivars de Cannabis sativa cultivés spécifiquement à des fins industrielles ou médicinales. |

| Hydrolysat | C'est une forme de protéine fabriquée en exposant la protéine à des enzymes capables de rompre partiellement les liaisons entre les acides aminés de la protéine et de décomposer de grandes protéines complexes en morceaux plus petits. Son traitement facilite et accélère la digestion. |

| Hypoallergénique | Cela désigne une substance provoquant moins de réactions allergiques. |

| Isolat | C'est la forme de protéine la plus pure et la plus transformée, ayant subi une séparation pour obtenir une fraction protéique pure. Elle contient généralement ≥ 90 % de protéines par poids. |

| Kératine | C'est une protéine qui contribue à la formation des cheveux, des ongles et de la couche externe de la peau. |

| Lactalbumine | C'est l'albumine contenue dans le lait et extraite du lactosérum. |

| Lactoferrine | C'est une glycoprotéine liant le fer présente dans le lait de la plupart des mammifères. |

| Lupin | Ce sont les graines légumineuses jaunes du genre Lupinus. |

| Millénial | Également connu sous le nom de génération Y ou Gen Y, il désigne les personnes nées entre 1981 et 1996. |

| Monogastrique | Cela désigne un animal avec un estomac à compartiment unique. Les exemples de monogastriques incluent les humains, la volaille, les porcs, les chevaux, les lapins, les chiens et les chats. La plupart des monogastriques sont généralement incapables de digérer en grande quantité les matières cellulosiques comme les herbes. |

| MPC | Concentré de protéines de lait (Milk Protein Concentrate) |

| MPI | Isolat de protéines de lait (Milk Protein Isolate) |

| MSPI | Isolat de protéines de soja méthylé (Methylated Soy Protein Isolate) |

| Mycoprotéine | La mycoprotéine est une forme de protéine unicellulaire, également connue sous le nom de protéine fongique, dérivée de champignons pour la consommation humaine. |

| Nutricosmétiques | C'est une catégorie de produits et d'ingrédients qui agissent en tant que compléments nutritionnels pour prendre soin de la beauté naturelle de la peau, des ongles et des cheveux. |

| Ostéoporose | C'est une condition médicale dans laquelle les os deviennent cassants et fragiles suite à une perte de tissu osseux, généralement résultant de changements hormonaux ou d'une carence en calcium ou en vitamine D. |

| PDCAAS | Le score d'acides aminés corrigé de la digestibilité des protéines (PDCAAS) est une méthode d'évaluation de la qualité d'une protéine basée à la fois sur les besoins en acides aminés des humains et sur leur capacité à la digérer. |

| Consommation par habitant de protéines animales | C'est la quantité moyenne de protéines animales (telles que le lait, le lactosérum, la gélatine, le collagène et les protéines d'œuf) disponible à la consommation par chaque personne dans une population réelle. |

| Consommation par habitant de protéines végétales | C'est la quantité moyenne de protéines végétales (telles que les protéines de soja, de blé, de pois, d'avoine et de chanvre) disponible à la consommation par chaque personne dans une population réelle. |

| Quorn | C'est une protéine microbienne fabriquée à partir de mycoprotéine comme ingrédient, dans laquelle la culture fongique est séchée et mélangée à du blanc d'œuf ou à de la protéine de pomme de terre, qui sert de liant, puis la texture est ajustée et pressée sous diverses formes. |

| Prêt à cuisiner (RTC) | Cela désigne les produits alimentaires qui comprennent tous les ingrédients nécessitant une préparation ou une cuisson partielle selon un procédé indiqué sur l'emballage. |

| Prêt à consommer (RTE) | Cela désigne un produit alimentaire préparé ou cuit à l'avance, ne nécessitant aucune cuisson ou préparation supplémentaire avant d'être consommé. |

| RTD | Prêt à boire (Ready-to-Drink) |

| RTS | Prêt à servir (Ready-to-Serve) |

| Graisses saturées | C'est un type de graisse dans lequel les chaînes d'acides gras ne comportent que des liaisons simples. Elle est généralement considérée comme néfaste pour la santé. |

| Saucisse | C'est un produit carné à base de viande finement hachée et assaisonnée, qui peut être fraîche, fumée ou marinée, et qui est ensuite généralement mise en boyau. |

| Seitan | C'est un substitut de viande à base de plantes fabriqué à partir de gluten de blé. |

| Gélule molle | C'est une capsule à base de gélatine avec un remplissage liquide. |

| SPC | Concentré de protéines de soja (Soy Protein Concentrate) |

| SPI | Isolat de protéines de soja (Soy Protein Isolate) |

| Spiruline | C'est une biomasse de cyanobactéries pouvant être consommée par les humains et les animaux. |

| Stabilisant | C'est un ingrédient ajouté aux produits alimentaires pour aider à maintenir ou à améliorer leur texture d'origine ainsi que leurs caractéristiques physiques et chimiques. |

| Supplémentation | C'est la consommation ou la fourniture de sources concentrées de nutriments ou d'autres substances destinées à compléter les nutriments dans l'alimentation et à corriger les carences nutritionnelles. |

| Texturant | C'est un type spécifique d'ingrédient alimentaire utilisé pour contrôler et modifier la sensation en bouche et la texture des produits alimentaires et des boissons. |

| Épaississant | C'est un ingrédient utilisé pour augmenter la viscosité d'un liquide ou d'une pâte et le rendre plus épais, sans modifier substantiellement ses autres propriétés. |

| Graisses trans | Également appelées acides gras trans-insaturés ou acides gras trans, c'est un type de graisse insaturée qui se produit naturellement en petites quantités dans la viande. |

| TSP | Protéine de soja texturée (Textured Soy Protein) |

| TVP | Protéine végétale texturée (Textured Vegetable Protein) |

| WPC | Concentré de protéines de lactosérum (Whey Protein Concentrate) |

| WPI | Isolat de protéines de lactosérum (Whey Protein Isolate) |

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : Identifier les variables clés : Les variables clés quantifiables (sectorielles et exogènes) relatives au segment de produit spécifique et au pays sont sélectionnées à partir d'un ensemble de variables et de facteurs pertinents sur la base d'une recherche documentaire et d'une revue de la littérature, ainsi que des contributions d'experts primaires. Ces variables sont ensuite confirmées par modélisation par régression (le cas échéant).

- Étape 2 : Construire un modèle de marché : Afin de construire une méthodologie de prévision robuste, les variables et facteurs identifiés à l'étape 1 sont testés par rapport aux chiffres historiques disponibles du marché. Par un processus itératif, les variables nécessaires à la prévision du marché sont définies et le modèle est construit sur la base de ces variables.

- Étape 3 : Valider et finaliser : Dans cette étape importante, tous les chiffres du marché, les variables et les conclusions des analystes sont validés par un vaste réseau d'experts en recherche primaire issus du marché étudié. Les répondants sont sélectionnés à différents niveaux et fonctions pour dresser un tableau holistique du marché étudié.

- Étape 4 : Résultats de la recherche : Rapports syndiqués, missions de conseil sur mesure, bases de données et plateformes d'abonnement