Taille et part du marché allemand des protéines de soja

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Période de Données Historiques | 2021 - 2024 |

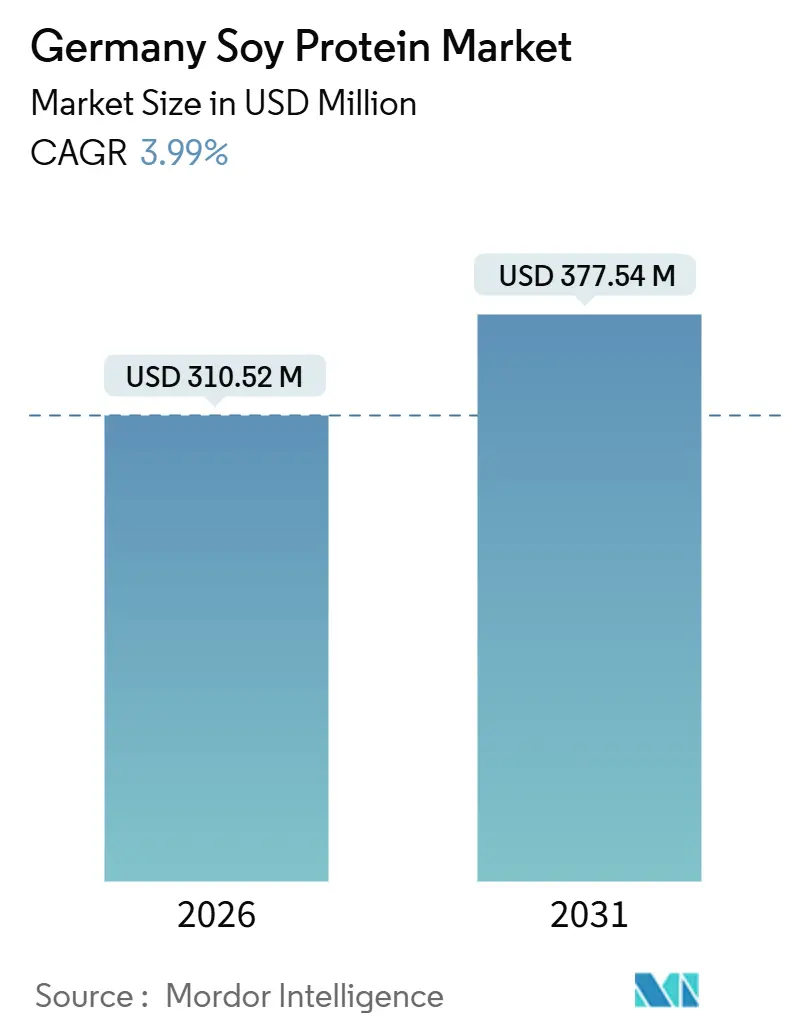

| Taille du Marché (2026) | 310.52 Millions de dollars américains |

| Taille du Marché (2031) | 377.54 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 3.99% CAGR |

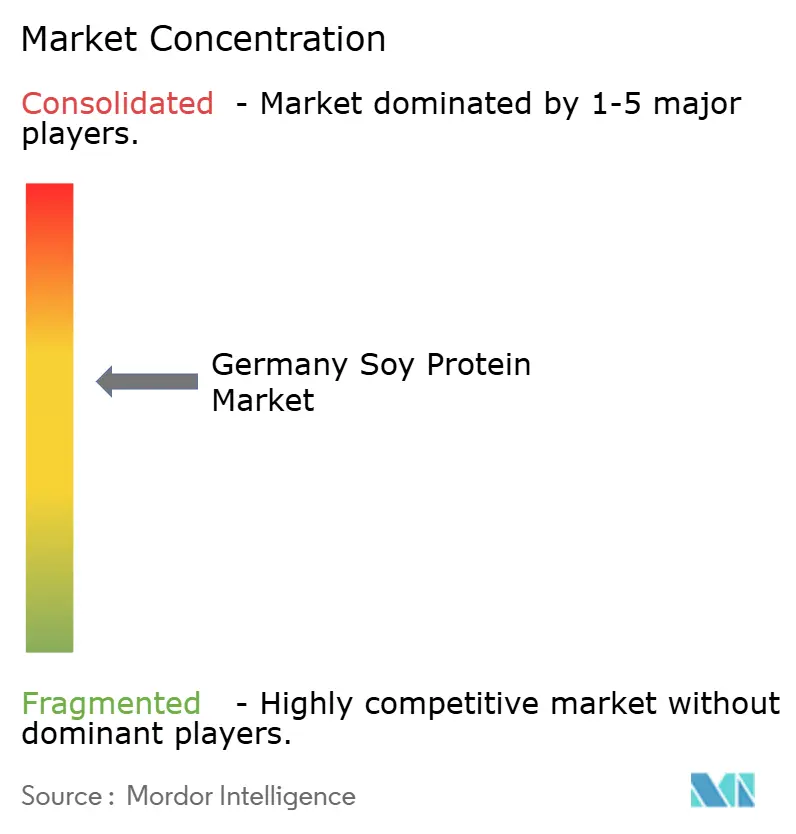

| Concentration du Marché | Moyen |

Acteurs majeurs*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché allemand des protéines de soja par Mordor Intelligence

La taille du marché allemand des protéines de soja s'élevait à 310,52 millions USD en 2026 et devrait atteindre 377,54 millions USD d'ici 2031, progressant à un TCAC de 3,99 % sur la période. Cette croissance est portée par la demande croissante des flexitariens, la rentabilité des concentrés de soja et les recherches et développements en cours dans la technologie d'extrusion à haute teneur en humidité. Cependant, les transformateurs font face à des défis, notamment les préoccupations liées aux allergènes, les fluctuations des prix des matières premières et les nouvelles exigences de traçabilité découlant du règlement européen sur la déforestation prévu pour décembre 2024[1]Source : Commission européenne, « Règlement sur les produits sans déforestation », ec.europa.eu. Bien que l'intensité concurrentielle soit modérée, les multinationales disposant d'actifs de trituration à Hambourg et dans la vallée de la Ruhr dominent le marché, tandis que les spécialistes de taille intermédiaire se concentrent sur les texturats biologiques, sans OGM et à haute teneur en humidité. Par ailleurs, la Stratégie nationale des protéines du ministère fédéral de l'Alimentation et de l'Agriculture renforce les perspectives du marché, en cofinançant la culture du soja et des légumineuses et en soutenant les lignes pilotes d'extrusion.

Points clés du rapport

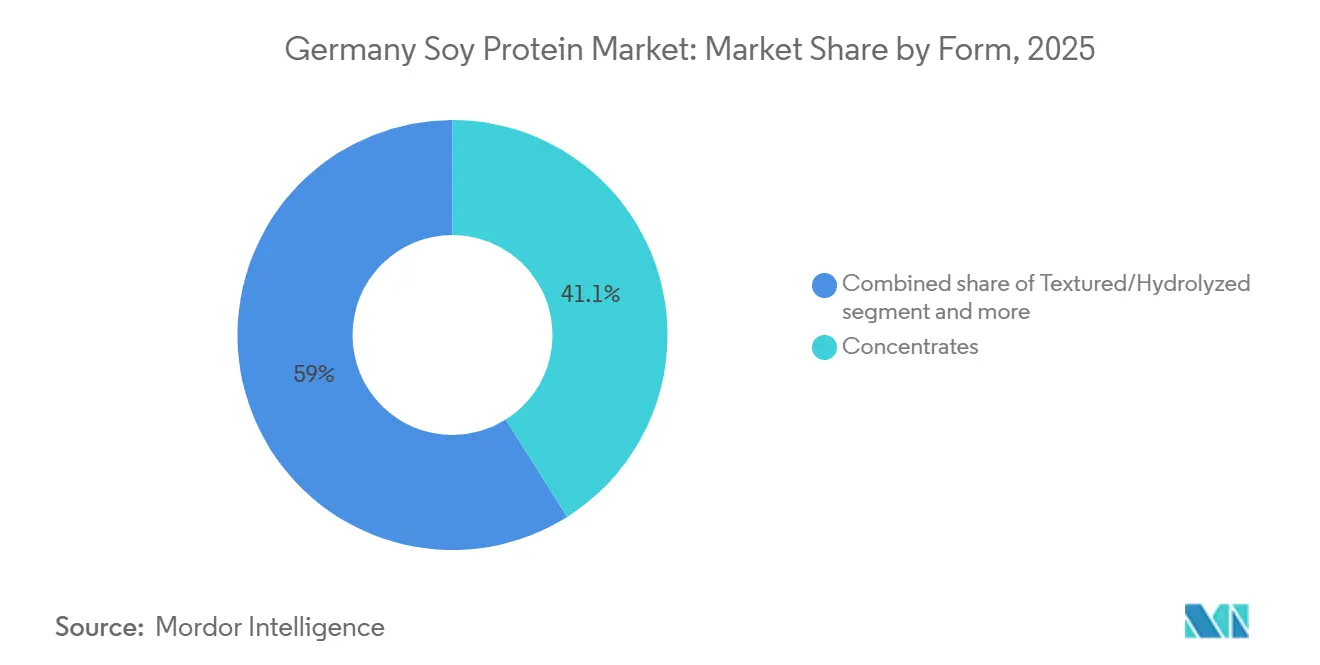

- Par forme, les concentrés ont capté 41,05 % de la part du marché allemand des protéines de soja en 2025, tandis que les variantes texturées et hydrolysées devraient croître à un TCAC de 4,80 % jusqu'en 2031.

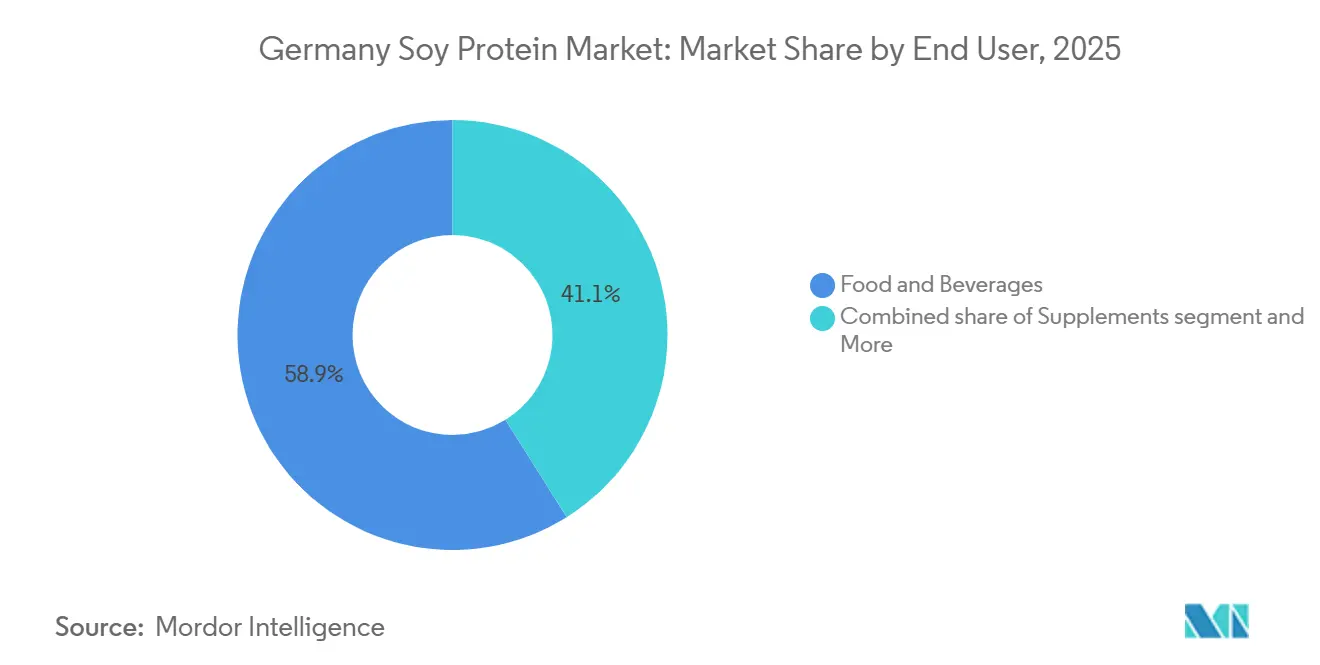

- Par utilisateur final, l'alimentation et les boissons représentaient 58,91 % de la taille du marché allemand des protéines de soja en 2025, tandis que la catégorie des compléments alimentaires devrait se développer à un TCAC de 4,60 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché allemand des protéines de soja

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Essor de la population flexitarienne et végane | +1.2% | National, avec concentration urbaine à Berlin, Hambourg, Munich | Court terme (≤ 2 ans) |

| Fonctionnalité éprouvée et rentabilité des protéines de soja | +0.9% | National, avec répercussions sur les marchés européens voisins | Moyen terme (2-4 ans) |

| Politiques de durabilité européennes et allemandes favorisant les protéines végétales | +0.8% | National, aligné sur le cadre plus large du Pacte vert européen | Long terme (≥ 4 ans) |

| Expansion de la culture nationale de soja/légumineuses (Stratégie nationale des protéines) | +0.5% | National, premiers gains en Bavière, en Rhénanie-du-Nord-Westphalie | Moyen terme (2-4 ans) |

| Adoption rapide de l'extrusion à haute teneur en humidité et d'autres technologies de texturation | +0.7% | National, transfert de technologie depuis les Pays-Bas, le Danemark | Court terme (≤ 2 ans) |

| Les collaborations de recherche université-industrie accélèrent l'innovation | +0.4% | National, concentré dans les pôles d'universités techniques | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Essor de la population flexitarienne et végane

La démographie flexitarienne en Allemagne — ceux qui réduisent leur consommation de viande sans l'éliminer totalement — est devenue le principal moteur du marché national des protéines de soja, dépassant les véganes stricts tant en volume qu'en fréquence d'achat. Ce changement est significatif : les flexitariens sont moins sensibles aux prix que leurs homologues omnivores soucieux de leur budget, mais ils accordent davantage d'importance aux étiquettes plus propres que les véganes pionniers. Cela crée une opportunité lucrative pour les concentrés de soja dans les produits hybrides, comme les burgers mixtes et les yaourts à base de produits laitiers alternatifs. Selon l'Office fédéral de la statistique, les ventes d'aliments à base de plantes en Allemagne ont enregistré une croissance à deux chiffres en 2024[2]Source : Office fédéral de la statistique, « Chiffre d'affaires du commerce de détail alimentaire 2024 », destasis.de. Bien que les produits à base de soja aient continué à dominer, ils ont fait face à une forte concurrence des protéines de pois et d'avoine. En réponse, les formulateurs mélangent des isolats de soja avec des protéines de pois. Cette stratégie permet non seulement de masquer les éventuelles notes de haricot résiduelles, mais aussi de maintenir un avantage en termes de coûts, en accord avec la préférence des flexitariens pour des profils de goût neutres.

Fonctionnalité éprouvée et rentabilité des protéines de soja

La demande croissante de protéines de soja en tant qu'ingrédient rentable et polyvalent stimule le marché allemand des protéines de soja. Les fabricants en Allemagne s'appuient de plus en plus sur les protéines de soja pour simplifier les formulations sans compromettre la texture ni la durée de conservation. Grâce à sa capacité à émulsionner, gélifier et lier l'eau à des concentrations de 65 à 90 %, la protéine de soja est devenue un choix privilégié. D'ici 2025, les isolats de soja devraient atteindre la parité de coût avec les protéines laitières. Actuellement, les isolats de soja en Allemagne se négocient à environ 60 à 70 % du prix de l'isolat de protéine de lactosérum au kilogramme. Cette tarification compétitive a accéléré l'adoption des protéines de soja dans les applications de boulangerie et de confiserie, notamment là où la neutralité du goût est moins critique. Le portefeuille de produits d'ADM illustre cette polyvalence, proposant des concentrés de soja texturés qui reproduisent la viande hachée pour des plats comme les tacos et les sauces bolognaises, ainsi que des isolats conçus pour les boissons riches en protéines qui restent stables lors du traitement UHT. Les avantages économiques des protéines de soja sont encore amplifiés lorsqu'on considère le rendement. Sa capacité de rétention d'eau peut augmenter le poids des produits finis de 15 à 20 %, réduisant ainsi efficacement le coût par portion dans les kits repas prêts à consommer, un segment en pleine croissance en Allemagne.

Politiques de durabilité européennes et allemandes favorisant les protéines végétales

La stratégie « De la ferme à la table » de la Commission européenne, qui vise à ce que 25 % des terres agricoles soient biologiques d'ici 2030, est un moteur clé du marché allemand des protéines de soja. Cette initiative a élevé les protéines végétales d'un intérêt de niche à une priorité stratégique. Dans ce cadre, le ministère fédéral allemand de l'Alimentation et de l'Agriculture a alloué des subventions de recherche spécifiquement pour la sélection des légumineuses et les essais agronomiques. Ce cadre politique est crucial car il réduit les risques pour les investissements à long terme dans la capacité de trituration nationale, signalant aux transformateurs que l'environnement réglementaire favorable est susceptible de persister au-delà des cycles électoraux. De plus, les réformes de la Politique agricole commune de l'UE en 2023 ont réorienté les priorités en offrant un soutien couplé à la culture des cultures protéagineuses, s'éloignant de décennies de subventions centrées sur les céréales. Ce changement permet aux agriculteurs d'intégrer le soja dans leurs rotations à dominante maïs sans compromettre leurs revenus. Par ailleurs, la Stratégie biologique 2030 de l'Allemagne, publiée en 2024, identifie le soja et les fèves comme cultures prioritaires. Elle lie la certification biologique à des achats préférentiels dans les cantines publiques et les écoles, établissant un canal de demande que les fournisseurs d'ingrédients peuvent contracter en toute confiance, soutenu par une visibilité pluriannuelle.

Expansion de la culture nationale de soja/légumineuses (stratégie nationale des protéines)

La Stratégie nationale des protéines de l'Allemagne, lancée pour la première fois en 2012 et élargie en 2024, est devenue un moteur clé du marché allemand des protéines de soja. La stratégie a réussi à augmenter les superficies de pois fourragers de 7,6 % et les plantations de fèves de 21,2 % d'une année sur l'autre en 2025. Cependant, la culture du soja fait face à des défis en raison de son inadaptation climatique et de saisons de croissance plus courtes par rapport au bassin du Danube. Cela a conduit à une division des stratégies d'approvisionnement : les transformateurs ciblant les marchés biologiques haut de gamme contractent directement avec des agriculteurs en Bavière et dans le Brandebourg pour des sojas non OGM, payant même une prime de coût de 10 à 15 % pour la traçabilité conforme au règlement européen sur la déforestation. En revanche, les acteurs grand public s'appuient toujours sur les importations du Brésil et d'Argentine, mais atténuent les risques de déforestation grâce à des certifications tierces. De plus, le cofinancement du ministère fédéral pour les infrastructures de stockage et de séchage à la ferme a réduit les pertes post-récolte, renforçant l'économie de la culture nationale. Pourtant, en 2025, la production nationale de soja répondait à moins de 5 % de la demande nationale de trituration de l'Allemagne, soulignant la forte dépendance du secteur aux importations.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Préoccupations liées aux allergènes et à la perception des OGM | -0.6% | National, accentué dans les centres urbains à forte pénétration des aliments biologiques | Court terme (≤ 2 ans) |

| Volatilité des prix d'importation du soja | -0.5% | National, lié aux marchés mondiaux des matières premières | Moyen terme (2-4 ans) |

| Coûts de conformité au règlement européen sur la déforestation | -0.4% | National, affectant les importateurs de soja d'Amérique du Sud | Court terme (≤ 2 ans) |

| Lassitude gustative/notes de haricot déplaçant la demande vers d'autres protéines | -0.3% | National, s'accélérant dans les segments végétaux haut de gamme | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Préoccupations liées aux allergènes et à la perception des OGM

Le marché allemand des protéines de soja fait face à des freins importants en raison de la classification du soja parmi les 14 allergènes majeurs de l'UE, ce qui nécessite un étiquetage obligatoire. Cette exigence réglementaire limite l'incorporation du soja dans les produits destinés aux groupes sensibles aux allergies, notamment les préparations pour nourrissons et les programmes de restauration scolaire. L'Institut fédéral d'évaluation des risques a noté une augmentation constante des allergies au soja signalées chez les enfants de moins de cinq ans[3]Source : Institut fédéral d'évaluation des risques, « Rapport de surveillance des allergènes 2025 », bfr.bund.de. En réponse, les pédiatres préconisent des alternatives comme les protéines de pois ou de riz, réduisant directement la part de marché des protéines de soja dans le lucratif secteur des aliments pour bébés. En 2025, des enquêtes auprès des consommateurs ont indiqué que 38 % des consommateurs allemands associent le soja à la modification génétique. Cette perception persiste même avec la disponibilité généralisée d'ingrédients certifiés sans OGM. Pour combler ce fossé de perception, les marques étiquettent de manière bien visible leurs produits comme « sans OGM » en façade, bien qu'au prix de coûts de matières premières plus élevés. De plus, la nature allergène du soja restreint sa tolérance à la contamination croisée sur les lignes de production partagées. En conséquence, les co-fabricants sont contraints de faire tourner les lots de soja séparément, entraînant des temps d'arrêt pour nettoyage et une augmentation du coût unitaire de 8 à 12 %.

Volatilité des prix d'importation du soja

Le marché allemand des protéines de soja fait face à des freins importants en raison de sa dépendance aux importations de soja, qui totalisent environ 3,5 millions de tonnes métriques par an. Le Brésil et l'Argentine sont les principaux fournisseurs, exposant le marché à des défis tels que les fluctuations monétaires, les conditions météorologiques en Amérique du Sud et les changements dans les politiques de taxes à l'exportation. Ces facteurs peuvent entraîner des variations des coûts à l'arrivée de 15 à 20 % au cours d'un seul trimestre. Cette volatilité est critique, car les contrats d'ingrédients sont généralement négociés pour des périodes de 6 à 12 mois, laissant les transformateurs dans l'incapacité de répercuter les hausses soudaines des prix au comptant sur les fabricants d'aliments, qui opèrent avec des marges plus étroites. En 2024, une sécheresse dans la région des Pampas en Argentine a réduit les rendements du soja de 30 %, déclenchant un rallye mondial des prix qui s'est prolongé jusqu'au début de 2025. Cette situation a contraint plusieurs broyeurs allemands de taille intermédiaire à réduire leur production ou à s'approvisionner en sojas cultivés en Europe à des coûts plus élevés pour honorer leurs obligations contractuelles. Bien que la couverture via les marchés à terme puisse atténuer ces risques, les acteurs plus petits l'évitent souvent en raison du risque de base et des exigences de marge. Cette réticence crée un désavantage structurel pour eux par rapport aux négociants multinationaux dotés de capacités internes de gestion des risques.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par forme : la texturation stimule la premiumisation

L'extrusion à haute teneur en humidité et l'hydrolyse enzymatique remodèlent la segmentation par forme. Les variantes texturées et hydrolysées devraient croître à un TCAC de 4,80 % jusqu'en 2031, dépassant les concentrés et les isolats. Ce changement se produit alors que les fabricants d'aliments privilégient l'authenticité des analogues de viande plutôt que la minimisation des coûts. En 2025, les concentrés détenaient 41,05 % du marché. Leur domination découle d'une teneur en protéines de 65 à 70 %, répondant aux besoins fonctionnels dans la boulangerie, les snacks et les alternatives laitières sans le prix premium des isolats. Les applications de boulangerie utilisent la capacité de rétention d'eau des concentrés pour prolonger la durée de conservation des pâtes. Les producteurs de condiments les emploient comme émulsifiants dans la mayonnaise et les vinaigrettes, réalisant des économies de coûts de 15 à 20 % par rapport aux stabilisants à base d'œufs. Les isolats, affichant une pureté en protéines supérieure à 90 %, font face à des défis liés aux segments sensibles aux allergènes. De plus, l'émergence des isolats de protéines de pois, qui offrent une fonctionnalité similaire avec moins de préoccupations allergènes, complique davantage leur position.

Le TCAC de 4,80 % des protéines de soja texturées souligne l'évolution de la catégorie vers l'extrusion à haute teneur en humidité. Cette technologie crée des structures fibreuses à muscle entier qui commandent des primes de 30 à 40 % par rapport aux protéines végétales texturées conventionnelles. Dans une démarche démocratisant la production d'analogues de viande haut de gamme, des fournisseurs d'équipements allemands ont mis en place des lignes d'extrusion pilotes chez des fabricants sous contrat aux Pays-Bas et au Danemark. Cela permet aux marques de taille intermédiaire d'exploiter la technologie sans investissements en capital importants. Les variantes hydrolysées se taillent une niche dans la nutrition sportive et les produits pour les personnes âgées, où la prime sur l'absorption rapide des acides aminés est justifiée. L'expansion en 2024 de la Stratégie nationale des protéines par le ministère fédéral, qui comprend le cofinancement de la recherche et du développement en extrusion, souligne le soutien politique au renforcement de la texturation nationale. Cette initiative vise à réduire la dépendance aux importations de soja texturé d'Asie.

Par utilisateur final : les compléments alimentaires dépassent les applications alimentaires

Le marché des compléments alimentaires devrait croître à un TCAC de 4,60 % d'ici 2031, dépassant la part de 58,91 % du segment alimentation et boissons en 2025. La croissance est portée par les reformulations de préparations pour nourrissons, la nutrition des populations vieillissantes et les produits de performance sportive privilégiant la biodisponibilité des protéines. Les fabricants de préparations pour nourrissons mélangent des isolats de soja avec du lactosérum hydrolysé pour des formulations hypoallergéniques, une catégorie qui a progressé de 12 % en Allemagne en 2025 grâce aux recommandations pédiatriques pour la gestion des coliques à base de plantes. Les produits de nutrition pour personnes âgées, tels que les boissons prêtes à consommer et les soupes enrichies, utilisent le goût neutre et la solubilité des protéines de soja pour apporter 20 à 25 grammes de protéines par portion sans la texture crayeuse des protéines laitières. Les marques de nutrition sportive combinent des isolats de soja avec des protéines de pois pour cibler les 35 % de pratiquants de salle de sport allemands se définissant comme flexitariens et préférant les produits de récupération à base de plantes.

En 2025, le secteur alimentation et boissons détenait une part de marché de 58,91 %, porté par neuf sous-segments tels que les alternatives à la viande et les céréales de petit-déjeuner. Les alternatives à la viande et à la volaille connaissent une croissance rapide alors que les détaillants élargissent l'espace en rayon pour les références végétales, les galettes et saucisses à base de soja maintenant des avantages de coût par rapport aux concurrents à base de protéines de pois. Les alternatives laitières, telles que le lait de soja et le yaourt, font face à la concurrence des produits à base d'avoine et d'amande, incitant les fournisseurs de soja à mettre en avant une teneur en protéines plus élevée (8 à 10 grammes par portion contre 1 à 2 grammes dans le lait d'avoine) pour attirer les consommateurs soucieux de leur santé. Les kits repas prêts à cuisiner émergent comme un domaine de croissance, les protéines de soja permettant une teneur en protéines de 15 à 20 % dans les sauces pour pâtes et les bases de sautés sans réfrigération, simplifiant la distribution. Le segment alimentation animale reste mature et à faibles marges, le tourteau de soja étant en concurrence sur les prix avec les tourteaux de colza et de tournesol.

Analyse géographique

L'Allemagne, soutenue par la Stratégie nationale des protéines du ministère fédéral et une concentration d'universités techniques spécialisées dans la recherche en extrusion et fermentation, joue un rôle central dans le paysage des protéines végétales en Europe. Bien que la culture nationale du soja réponde à moins de 5 % de sa demande de trituration en 2025, la dépendance de l'Allemagne aux importations du Brésil et d'Argentine expose les transformateurs aux coûts de conformité au règlement européen sur la déforestation et aux fluctuations monétaires. En Bavière et dans le Brandebourg, les agriculteurs intègrent le soja dans leurs rotations à dominante maïs, encouragés par les subventions des réformes de la Politique agricole commune de 2023. Cependant, des saisons de croissance plus courtes et des rendements inférieurs à ceux du bassin du Danube limitent leur expansion. En tant qu'exportateur net d'ingrédients de soja transformés vers les voisins européens comme la France, les Pays-Bas et la Pologne, les changements de politique intérieure de l'Allemagne se répercutent à travers l'Europe, la mise en application du règlement européen sur la déforestation en décembre 2024 établissant un référentiel de conformité pour le commerce intra-européen.

Berlin, Hambourg et Munich sont à l'avant-garde de l'essor des produits à base de plantes, affichant des taux de flexitarisme supérieurs à 40 %, dépassant la moyenne nationale de 25 à 30 %. Cette concentration offre aux fournisseurs d'ingrédients une opportunité unique de collaborer avec des startups alimentaires locales sur de nouvelles formulations avant de les introduire dans les chaînes de distribution nationales. Les installations de transformation alimentaire établies dans la région de la Ruhr, telles que les moulins de trituration et les usines de fractionnement, confèrent des avantages de coûts pour la production de concentrés à grande échelle. Pendant ce temps, la dense scène agricole biologique du sud de l'Allemagne nourrit des marchés de niche pour les isolats sans OGM, atteignant des primes de prix de 20 à 30 %. De plus, la proximité de l'Allemagne avec les Pays-Bas, qui ont rapidement développé leur capacité d'extrusion à haute teneur en humidité, facilite les accords de fabrication à façon. Cet arrangement aide les marques allemandes à introduire des analogues de viande haut de gamme sans l'investissement important dans des lignes de production dédiées.

Dans le cadre des objectifs de durabilité de l'UE, l'Allemagne intensifie la culture nationale de légumineuses. Le budget 2024 du ministère fédéral prévoit 50 millions EUR pour la recherche sur les cultures protéagineuses et le renforcement des infrastructures agricoles. La Stratégie biologique 2030 impose aux cantines publiques et aux écoles de s'approvisionner à hauteur de 30 % auprès de fournisseurs biologiques d'ici 2030. Cela crée une demande stable pour des sojas cultivés localement et certifiés biologiques, offrant aux transformateurs un tampon contre la volatilité des importations, bien qu'avec des marges plus étroites. Pourtant, le succès de la stratégie repose sur des programmes de sélection créant des variétés de soja adaptées aux saisons de croissance plus fraîches et plus courtes de l'Allemagne. Il s'agit d'un effort de longue haleine, et toute réduction significative de la dépendance aux importations n'est pas attendue avant 2028-2029. Entre-temps, les transformateurs adoptent une stratégie de double approvisionnement : sécuriser des sojas biologiques nationaux pour les produits haut de gamme tout en continuant à importer des concentrés grand public du Brésil. Cette approche maintient la flexibilité mais introduit une complexité supplémentaire dans la chaîne d'approvisionnement.

Paysage concurrentiel

Sur le marché allemand des protéines de soja, les géants multinationaux des ingrédients dominent les actifs de trituration et de fractionnement, tirant parti d'avantages d'échelle. Pendant ce temps, les spécialistes de taille intermédiaire se concentrent sur la création de niches, en mettant l'accent sur les produits biologiques, sans OGM et extrudés à haute teneur en humidité. Ici, les primes de marque justifient leurs séries de production plus petites. Les titans du secteur, employant l'intégration verticale, exploitent des installations de trituration de graines oléagineuses à Hambourg et dans la région de la Ruhr. Ce positionnement stratégique leur permet de réaliser des bénéfices à chaque étape, de l'importation de sojas de base à la production d'isolats et de texturats finis. La technologie joue un rôle central, notamment dans l'extrusion à haute teneur en humidité et l'hydrolyse assistée par enzymes. Les fournisseurs d'équipements comme Bühler et Clextral collaborent avec les maisons d'ingrédients, co-développant des formulations qui répondent à des défis spécifiques, notamment le masquage des arômes indésirables et l'amélioration de la rétention d'eau. Pendant ce temps, les protéines de soja dérivées de la fermentation représentent une opportunité émergente. Les plateformes microbiennes peuvent créer des fractions peptidiques avec une meilleure solubilité ou moins d'allergènes. Cette frontière attire l'intérêt de plusieurs startups biotechnologiques allemandes soutenues par des fonds de capital-risque.

Les acteurs plus petits transforment les mandats de traçabilité du règlement européen sur la déforestation en avantage concurrentiel. En contractant directement avec des agriculteurs européens, ils sécurisent des sojas certifiés sans déforestation. Ces grains, prisés sur les marchés biologiques et végétaux haut de gamme, se négocient à prime. Cette approche directe contourne le système de négoce de matières premières contrôlé par les multinationales. En conséquence, les transformateurs régionaux peuvent promettre aux marques des délais de livraison plus courts et une transparence accrue de la chaîne d'approvisionnement, un atout pour ceux qui mettent l'accent sur la durabilité.

L'activité en matière de brevets souligne l'esprit d'innovation du secteur. Un examen en 2025 des dépôts à l'Office européen des brevets a mis en évidence une augmentation de 22 % des demandes centrées sur la texturation des protéines végétales. Notamment, les demandeurs allemands représentaient 18 % du total, ne se classant qu'après les Pays-Bas. Alors que le règlement européen sur la déforestation renforce ses exigences de diligence raisonnable, les entreprises disposant de systèmes de géolocalisation et d'équipes juridiques compétentes pour les audits de fournisseurs se trouvent avantagées. Cette maîtrise de la conformité réglementaire consolide involontairement les parts de marché, favorisant ceux qui ont la capacité financière d'investir dans les technologies de conformité.

Leaders du secteur allemand des protéines de soja

Archer Daniels Midland Company

CHS Inc.

International Flavors & Fragrances Inc.

Kerry Group PLC

Wilmar International Ltd

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2025 : Roquette a lancé une nouvelle gamme de texturats de protéines de soja extrudés à haute teneur en humidité dans son installation pilote de Lestrem, en France, ciblant le marché allemand des alternatives à la viande avec des produits qui reproduisent les structures de poulet et de bœuf à muscle entier. Le lancement a suivi 18 mois de co-développement avec des startups alimentaires allemandes et exploite des isolats de soja traités par enzymes pour réduire les arômes indésirables de haricot.

- Mars 2025 : Cargill a conclu un partenariat d'approvisionnement pluriannuel avec un consortium d'agriculteurs biologiques bavarois pour s'approvisionner en sojas non OGM pour sa division de protéines végétales, garantissant des volumes d'achat minimaux de 8 000 tonnes métriques par an et fournissant un soutien agronomique pour améliorer les rendements. Cet accord permet à Cargill de proposer des isolats de soja entièrement traçables, cultivés en Europe, aux marques végétales haut de gamme naviguant dans la conformité au règlement européen sur la déforestation.

- Janvier 2025 : ADM a annoncé l'expansion de sa capacité de production d'isolats de protéines de soja dans son installation de Straubing en Bavière, investissant 18 millions EUR pour installer une nouvelle ligne de fractionnement capable de produire 12 000 tonnes métriques par an d'isolats sans OGM pour le marché européen. L'investissement répond à la demande croissante des marques d'alternatives laitières et de nutrition sportive à la recherche d'ingrédients conformes au règlement européen sur la déforestation avec des délais de livraison plus courts que les importations d'Asie.

Périmètre du rapport sur le marché allemand des protéines de soja

La protéine de soja est une protéine végétale de haute qualité issue des graines de soja. Le marché allemand des protéines de soja est segmenté par forme et par utilisateur final. Par forme, le marché est segmenté en concentrés, isolats et texturés/hydrolysés. Par utilisateur final, le marché est segmenté en alimentation animale, alimentation et boissons, et compléments alimentaires. Le segment alimentation et boissons est lui-même sous-segmenté en boulangerie, boissons, céréales de petit-déjeuner, condiments/sauces, confiserie, produits laitiers et produits laitiers alternatifs, produits à base de viande/volaille/fruits de mer et produits alternatifs à la viande, produits alimentaires prêts à consommer/prêts à cuisiner, et snacks. De même, le segment compléments alimentaires est sous-segmenté en alimentation pour bébés et préparations pour nourrissons, nutrition pour personnes âgées et nutrition médicale, et nutrition sportive/de performance. Les prévisions du marché sont fournies en termes de valeur (USD) et de volume (tonnes).

| Concentrés |

| Isolats |

| Texturés/Hydrolysés |

| Alimentation animale | |

| Alimentation et boissons | Boulangerie |

| Boissons | |

| Céréales de petit-déjeuner | |

| Condiments/Sauces | |

| Produits laitiers et produits laitiers alternatifs | |

| Produits à base de viande/volaille/fruits de mer et produits alternatifs à la viande | |

| Produits alimentaires prêts à consommer/prêts à cuisiner | |

| Snacks | |

| Compléments alimentaires | Alimentation pour bébés et préparations pour nourrissons |

| Nutrition pour personnes âgées et nutrition médicale | |

| Nutrition sportive/de performance |

| Forme | Concentrés | |

| Isolats | ||

| Texturés/Hydrolysés | ||

| Utilisateur final | Alimentation animale | |

| Alimentation et boissons | Boulangerie | |

| Boissons | ||

| Céréales de petit-déjeuner | ||

| Condiments/Sauces | ||

| Produits laitiers et produits laitiers alternatifs | ||

| Produits à base de viande/volaille/fruits de mer et produits alternatifs à la viande | ||

| Produits alimentaires prêts à consommer/prêts à cuisiner | ||

| Snacks | ||

| Compléments alimentaires | Alimentation pour bébés et préparations pour nourrissons | |

| Nutrition pour personnes âgées et nutrition médicale | ||

| Nutrition sportive/de performance | ||

Définition du marché

- Utilisateur final - Le marché des ingrédients protéiques fonctionne sur une base B2B. Les fabricants d'aliments, de boissons, de compléments alimentaires, d'alimentation animale et de soins personnels et cosmétiques sont considérés comme les consommateurs finaux du marché étudié. Le périmètre exclut les fabricants achetant du lactosérum liquide/sec destiné à être utilisé comme agent liant ou épaississant ou pour d'autres applications non protéiques.

- Taux de pénétration - Le taux de pénétration est défini comme le pourcentage du volume du marché des utilisateurs finaux enrichis en protéines par rapport au volume global du marché des utilisateurs finaux.

- Teneur moyenne en protéines - La teneur moyenne en protéines est la teneur moyenne en protéines présente pour 100 g de produit fabriqué par toutes les entreprises utilisatrices finales considérées dans le périmètre de ce rapport.

- Volume du marché des utilisateurs finaux - Le volume du marché des utilisateurs finaux est le volume consolidé de tous les types et formes de produits des utilisateurs finaux dans le pays ou la région.

| Mot-clé | Définition |

|---|---|

| Alpha-lactalbumine (α-Lactalbumine) | C'est une protéine qui régule la production de lactose dans le lait de presque toutes les espèces de mammifères. |

| Acide aminé | C'est un composé organique qui contient à la fois des groupes fonctionnels aminés et acides carboxyliques, nécessaires à la synthèse des protéines corporelles et d'autres composés azotés importants, tels que la créatine, les hormones peptidiques et certains neurotransmetteurs. |

| Blanchiment | C'est le processus de chauffage bref des légumes à la vapeur ou à l'eau bouillante. |

| BRC | British Retail Consortium |

| Améliorant de pain | C'est un mélange à base de farine de plusieurs composants aux propriétés fonctionnelles spécifiques, conçu pour modifier les caractéristiques de la pâte et conférer des attributs de qualité au pain. |

| BSF | Mouche soldat noire |

| Caséinate | C'est une substance produite en ajoutant un alcali à la caséine acide, un dérivé de la caséine. |

| Maladie cœliaque | La maladie cœliaque est une réaction immunitaire à l'ingestion de gluten, une protéine présente dans le blé, l'orge et le seigle. |

| Colostrum | C'est un liquide laiteux libéré par les mammifères qui ont récemment accouché, avant que la production de lait maternel ne commence. |

| Concentré | C'est la forme de protéine la moins transformée, avec une teneur en protéines allant de 40 à 90 % en poids. |

| Base de protéines sèches | Cela désigne le pourcentage de « protéines pures » présentes dans un complément alimentaire après que l'eau qu'il contient a été complètement éliminée par la chaleur. |

| Lactosérum sec | C'est le produit résultant du séchage du lactosérum frais qui a été pasteurisé et auquel aucun conservateur n'a été ajouté. |

| Protéine d'œuf | C'est un mélange de protéines individuelles, notamment l'ovalbumine, l'ovomucoïde, l'ovoglobuline, la conalbumine, la vitelline et la vitellenine. |

| Émulsifiant | C'est un additif alimentaire qui facilite le mélange d'aliments non miscibles entre eux, comme l'huile et l'eau. |

| Enrichissement | C'est le processus d'ajout de micronutriments perdus lors de la transformation du produit. |

| ERS | Service de recherche économique de l'USDA |

| Extrusion | C'est le processus consistant à forcer des ingrédients mélangés mous à travers une ouverture dans une plaque perforée ou une filière conçue pour produire la forme requise. L'aliment extrudé est ensuite découpé à une taille spécifique par des lames. |

| Fève | Également connue sous le nom de faba, c'est un autre terme pour les pois jaunes cassés. |

| FDA | Administration américaine des aliments et des médicaments |

| Floconnage | C'est un processus dans lequel une céréale (comme le maïs, le blé ou le riz) est généralement réduite en gruaux, cuite avec des arômes et des sirops, puis pressée en flocons entre des rouleaux refroidis. |

| Agent moussant | C'est un ingrédient alimentaire qui permet de former ou de maintenir une dispersion uniforme d'une phase gazeuse dans un aliment liquide ou solide. |

| Restauration hors domicile | Cela désigne la partie de l'industrie alimentaire qui comprend les entreprises, institutions et sociétés qui préparent des repas en dehors du domicile. Elle comprend les restaurants, les cantines scolaires et hospitalières, les opérations de restauration collective et de nombreux autres formats. |

| Fortification | C'est l'ajout délibéré de micronutriments qui ne se trouvent pas naturellement dans les aliments ou qui sont perdus lors de la transformation, afin d'améliorer la valeur nutritionnelle d'un produit alimentaire. |

| FSANZ | Normes alimentaires Australie Nouvelle-Zélande |

| FSIS | Service d'inspection de la sécurité alimentaire |

| FSSAI | Autorité de sécurité et de normes alimentaires de l'Inde |

| Agent gélifiant | C'est un ingrédient qui fonctionne comme stabilisant et épaississant pour assurer l'épaississement sans rigidité par la formation d'un gel. |

| GHG | Gaz à effet de serre |

| Gluten | C'est une famille de protéines présentes dans les céréales, notamment le blé, le seigle, l'épeautre et l'orge. |

| Chanvre | C'est une classe botanique de cultivars de Cannabis sativa cultivés spécifiquement à des fins industrielles ou médicinales. |

| Hydrolysat | C'est une forme de protéine fabriquée en exposant la protéine à des enzymes qui peuvent partiellement rompre les liaisons entre les acides aminés de la protéine et décomposer les grandes protéines complexes en morceaux plus petits. Son traitement facilite et accélère la digestion. |

| Hypoallergénique | Cela désigne une substance qui provoque moins de réactions allergiques. |

| Isolat | C'est la forme de protéine la plus pure et la plus transformée, qui a subi une séparation pour obtenir une fraction protéique pure. Elle contient généralement ≥ 90 % de protéines en poids. |

| Kératine | C'est une protéine qui contribue à la formation des cheveux, des ongles et de la couche externe de la peau. |

| Lactalbumine | C'est l'albumine contenue dans le lait et obtenue à partir du lactosérum. |

| Lactoferrine | C'est une glycoprotéine liant le fer présente dans le lait de la plupart des mammifères. |

| Lupin | Ce sont les graines légumineuses jaunes du genre Lupinus. |

| Millénial | Également connu sous le nom de Génération Y ou Gen Y, il désigne les personnes nées entre 1981 et 1996. |

| Monogastrique | Cela désigne un animal avec un estomac à un seul compartiment. Les exemples de monogastriques comprennent les humains, la volaille, les porcs, les chevaux, les lapins, les chiens et les chats. La plupart des monogastriques sont généralement incapables de digérer beaucoup de matières alimentaires cellulosiques comme les herbes. |

| MPC | Concentré de protéines de lait |

| MPI | Isolat de protéines de lait |

| MSPI | Isolat de protéines de soja méthylé |

| Mycoprotéine | La mycoprotéine est une forme de protéine unicellulaire, également connue sous le nom de protéine fongique, dérivée de champignons pour la consommation humaine. |

| Nutricosmétiques | C'est une catégorie de produits et d'ingrédients qui agissent comme des compléments nutritionnels pour prendre soin de la beauté naturelle de la peau, des ongles et des cheveux. |

| Ostéoporose | C'est une condition médicale dans laquelle les os deviennent fragiles et cassants en raison d'une perte de tissu, généralement due à des changements hormonaux ou à une carence en calcium ou en vitamine D. |

| PDCAAS | Le score d'acides aminés corrigé de la digestibilité des protéines (PDCAAS) est une méthode d'évaluation de la qualité d'une protéine basée à la fois sur les besoins en acides aminés des humains et sur leur capacité à la digérer. |

| Consommation par habitant de protéines animales | C'est la quantité moyenne de protéines animales (telles que le lait, le lactosérum, la gélatine, le collagène et les protéines d'œuf) facilement disponible pour la consommation par chaque personne dans une population réelle. |

| Consommation par habitant de protéines végétales | C'est la quantité moyenne de protéines végétales (telles que les protéines de soja, de blé, de pois, d'avoine et de chanvre) facilement disponible pour la consommation par chaque personne dans une population réelle. |

| Quorn | C'est une protéine microbienne fabriquée à partir de mycoprotéine comme ingrédient, dans laquelle la culture fongique est séchée et mélangée avec de l'albumine d'œuf ou de la protéine de pomme de terre, qui sert de liant, puis la texture est ajustée et pressée sous diverses formes. |

| Prêt à cuisiner | Cela désigne les produits alimentaires qui comprennent tous les ingrédients, pour lesquels une certaine préparation ou cuisson est requise selon un processus indiqué sur l'emballage. |

| Prêt à consommer | Cela désigne un produit alimentaire préparé ou cuisiné à l'avance, ne nécessitant aucune cuisson ou préparation supplémentaire avant d'être consommé. |

| RTD | Prêt à boire |

| RTS | Prêt à servir |

| Graisses saturées | C'est un type de graisse dans lequel les chaînes d'acides gras n'ont que des liaisons simples. Elle est généralement considérée comme mauvaise pour la santé. |

| Saucisse | C'est un produit carné fait de viande finement hachée et assaisonnée, qui peut être fraîche, fumée ou marinée, et qui est généralement ensuite fourrée dans un boyau. |

| Seitan | C'est un substitut de viande à base de plantes fabriqué à partir de gluten de blé. |

| Capsule molle | C'est une capsule à base de gélatine avec un remplissage liquide. |

| SPC | Concentré de protéines de soja |

| SPI | Isolat de protéines de soja |

| Spiruline | C'est une biomasse de cyanobactéries pouvant être consommée par les humains et les animaux. |

| Stabilisant | C'est un ingrédient ajouté aux produits alimentaires pour aider à maintenir ou à améliorer leur texture d'origine ainsi que leurs caractéristiques physiques et chimiques. |

| Supplémentation | C'est la consommation ou la fourniture de sources concentrées de nutriments ou d'autres substances destinées à compléter les nutriments dans l'alimentation et à corriger les carences nutritionnelles. |

| Texturant | C'est un type spécifique d'ingrédient alimentaire utilisé pour contrôler et modifier la sensation en bouche et la texture des produits alimentaires et des boissons. |

| Épaississant | C'est un ingrédient utilisé pour augmenter la viscosité d'un liquide ou d'une pâte et le rendre plus épais, sans modifier substantiellement ses autres propriétés. |

| Graisses trans | Également appelées acides gras trans-insaturés ou acides gras trans, c'est un type de graisse insaturée qui se produit naturellement en petites quantités dans la viande. |

| TSP | Protéine de soja texturée |

| TVP | Protéine végétale texturée |

| WPC | Concentré de protéines de lactosérum |

| WPI | Isolat de protéines de lactosérum |

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : Identifier les variables clés : Les variables clés quantifiables (sectorielles et exogènes) relatives au segment de produit spécifique et au pays sont sélectionnées parmi un ensemble de variables et de facteurs pertinents sur la base d'une recherche documentaire et d'une revue de la littérature, ainsi que des contributions d'experts primaires. Ces variables sont ensuite confirmées par modélisation de régression (le cas échéant).

- Étape 2 : Construire un modèle de marché : Afin de développer une méthodologie de prévision robuste, les variables et facteurs identifiés à l'étape 1 sont testés par rapport aux données historiques disponibles du marché. Par un processus itératif, les variables nécessaires à la prévision du marché sont définies et le modèle est construit sur la base de ces variables.

- Étape 3 : Valider et finaliser : Dans cette étape importante, tous les chiffres du marché, les variables et les conclusions des analystes sont validés par un vaste réseau d'experts en recherche primaire issus du marché étudié. Les répondants sont sélectionnés à différents niveaux et fonctions afin de générer une image holistique du marché étudié.

- Étape 4 : Résultats de la recherche : Rapports syndiqués, missions de conseil personnalisées, bases de données et plateformes d'abonnement