Taille et part de marché des revêtements ferroviaires

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Volume du Marché (2026) | 218.6 kilotonnes |

| Volume du Marché (2031) | 258.14 kilotonnes |

| Taux de croissance (2026 - 2031) | 3.37% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Europe |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des revêtements ferroviaires par Mordor Intelligence

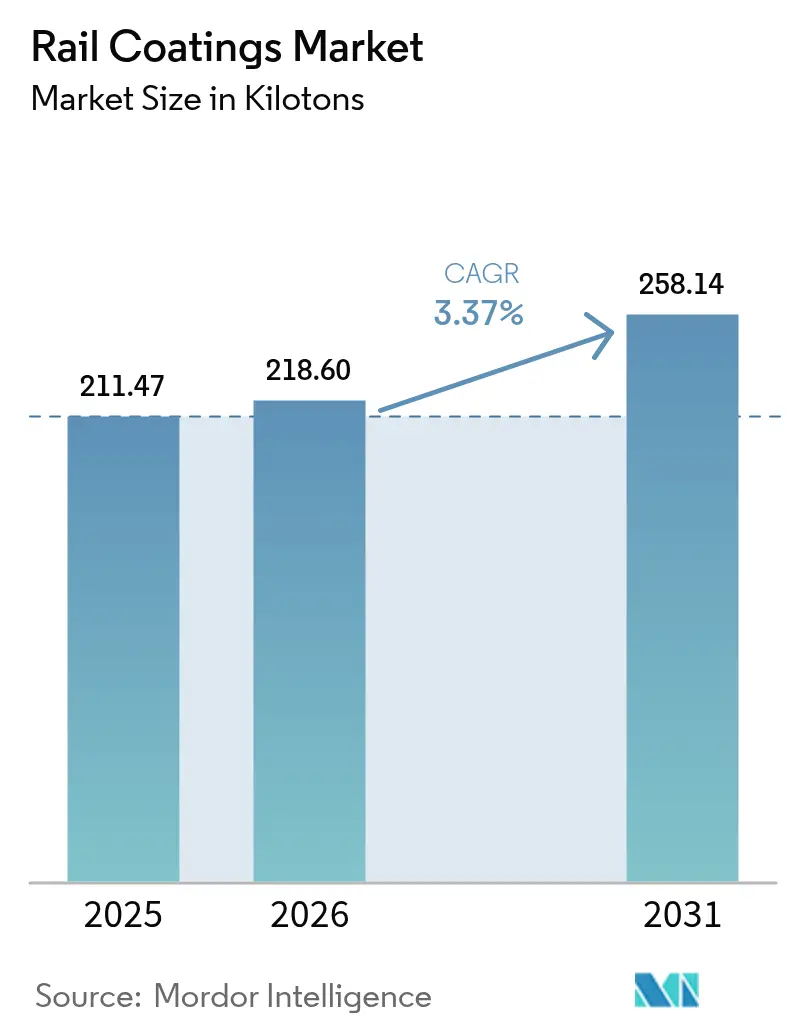

La taille du marché des revêtements ferroviaires devrait croître de 211,47 kilotonnes en 2025 à 218,6 kilotonnes en 2026 et est prévue pour atteindre 258,14 kilotonnes d'ici 2031 à un TCAC de 3,37 % sur la période 2026-2031. Cette expansion progressive montre comment le marché des revêtements ferroviaires passe d'une augmentation agressive des capacités à une préservation prudente des actifs, les propriétaires exigeant des films plus durables qui réduisent les coûts de revêtement sur toute la durée de vie. Les projets de lignes à grande vitesse et de transport urbain sur rail renforcent la demande ; cependant, la consommation de revêtements par kilomètre n'augmente plus. Les fournisseurs se font donc concurrence sur la formation, le support sur site et les logiciels de maintenance prédictive, plutôt que sur les volumes de couche de film. La conformité environnementale, en particulier les mandats à faible teneur en COV, accélère les changements de chimie, tandis que la volatilité des matières premières oblige les fournisseurs à approfondir l'intégration ou à verrouiller des contrats de résine à long terme. La consolidation se poursuit, mais les applicateurs spécialisés prospèrent encore en adaptant les solutions aux besoins locaux en matière de climat, de substrat et de réglementation.

Principaux enseignements du rapport

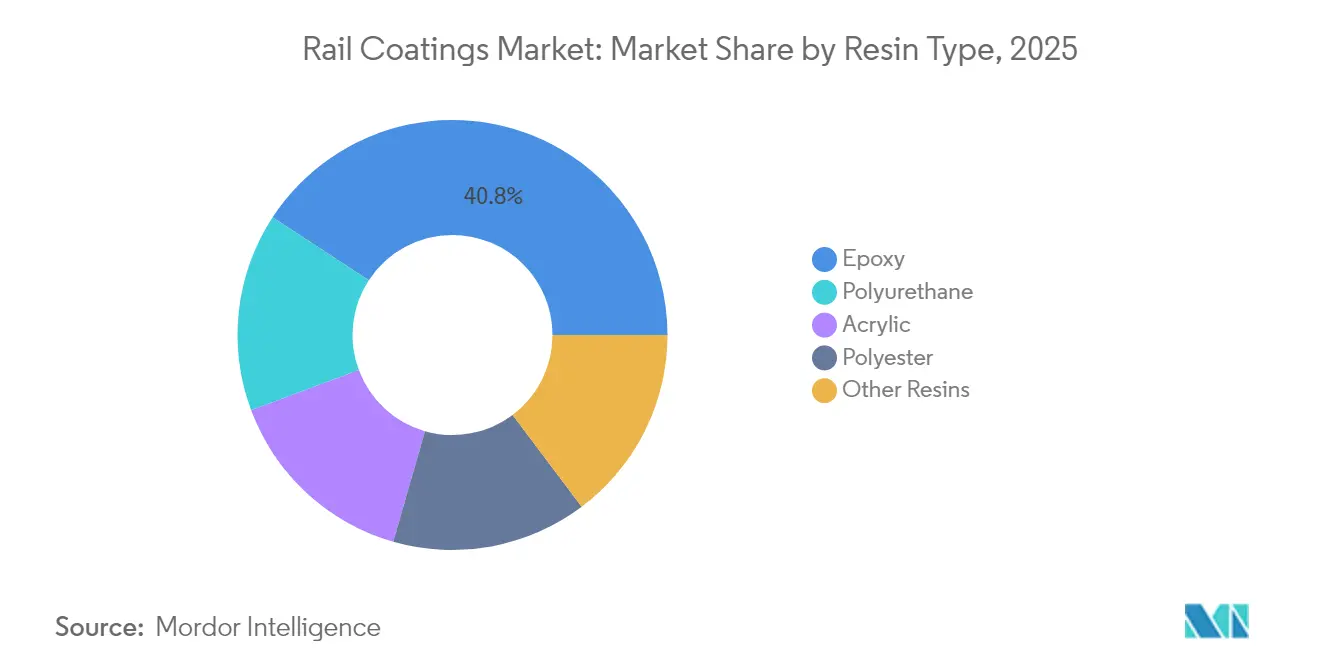

- Par type de résine, l'époxy a dominé le marché des revêtements ferroviaires avec une part de marché de 40,78 % en 2025 ; le polyuréthane devrait se développer à un TCAC de 3,62 % jusqu'en 2031.

- En 2025, les systèmes à base de solvant détenaient 48,72 % de la part de marché des revêtements ferroviaires, tandis que les chimies à base d'eau devraient progresser le plus rapidement à un TCAC de 3,71 % jusqu'en 2031.

- Par type, la rénovation représentait 58,61 % de la taille du marché des revêtements ferroviaires en 2025, tandis que les programmes de nouvelle construction devraient progresser à un TCAC de 3,49 % jusqu'en 2031.

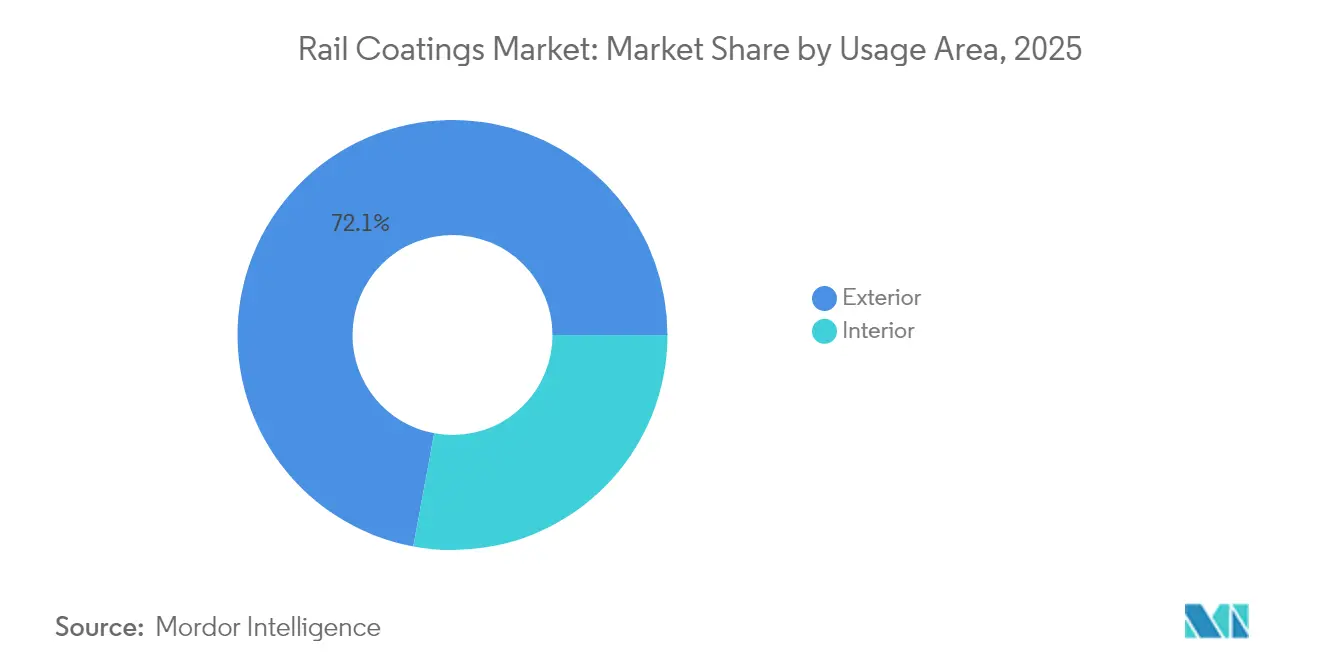

- Par zone d'utilisation, les applications extérieures représentaient une part de 72,08 % de la taille du marché des revêtements ferroviaires en 2025 et devraient croître à un TCAC de 3,42 % sur la période de prévision.

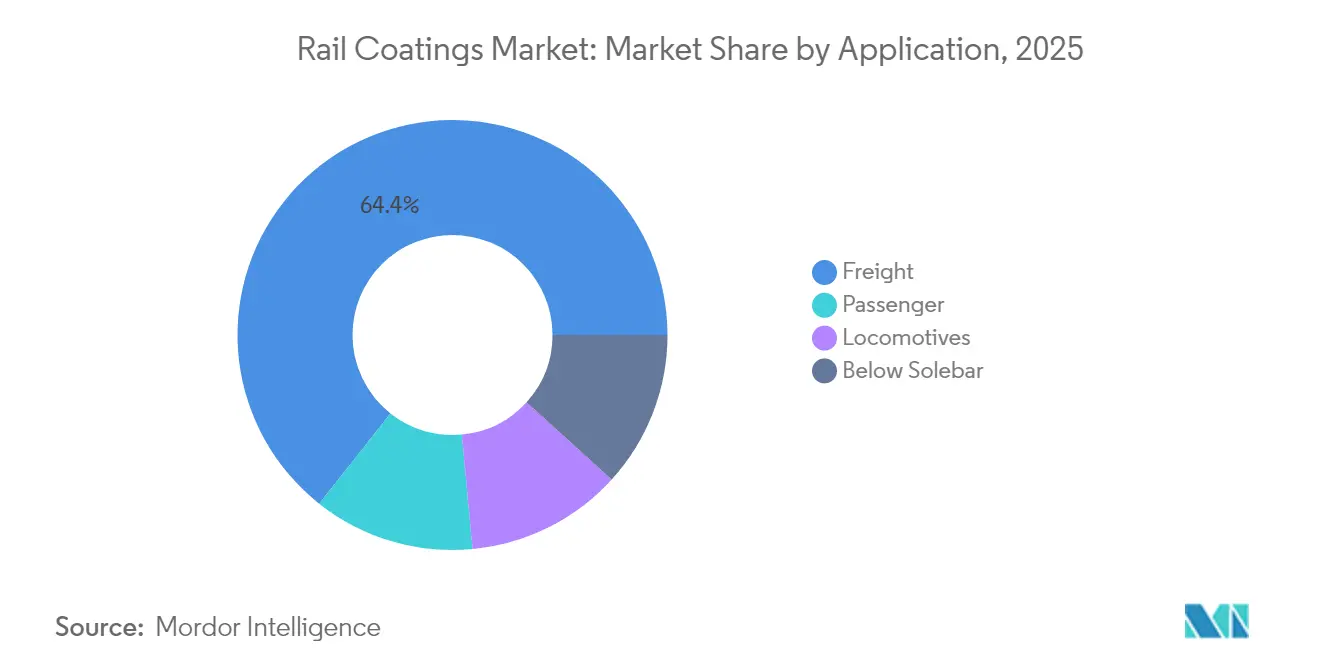

- Par application, le fret a dominé le marché des revêtements ferroviaires avec une part de 64,35 % en 2025 ; le matériel roulant voyageurs devrait afficher le TCAC le plus élevé de 3,59 % de 2025 à 2031.

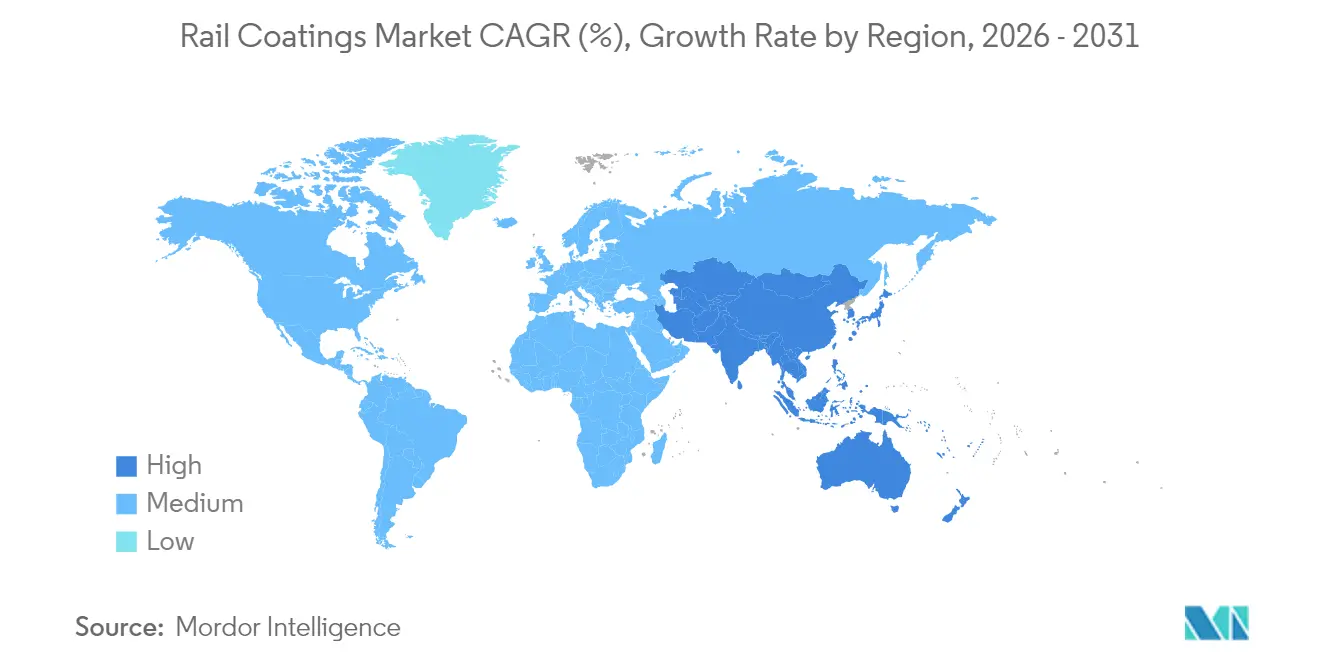

- Par géographie, l'Europe détenait une part de marché de 38,72 % dans les revêtements ferroviaires en 2025, tandis que la région Asie-Pacifique devrait croître à un TCAC de 4,02 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des revêtements ferroviaires

Analyse d'impact des moteurs*

| Moteurs | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Expansion des réseaux ferroviaires à grande vitesse | +0.8% | Europe, Asie-Pacifique, répercussion sur l'Amérique du Nord | Long terme (≥ 4 ans) |

| Essor des investissements dans les métros et les tramways | +0.6% | Mondial, concentré en Asie-Pacifique et en Europe | Moyen terme (2-4 ans) |

| Rénovation du matériel roulant vieillissant | +0.4% | Europe et Amérique du Nord | Court terme (≤ 2 ans) |

| Adoption des nanorevêtements autonettoyants anti-graffiti | +0.3% | Centres urbains mondiaux, adoption précoce en Europe | Moyen terme (2-4 ans) |

| Transition liée aux critères ESG vers des systèmes à faible teneur en COV | +0.5% | Europe et Amérique du Nord en tête, Asie-Pacifique en suiveur | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Expansion des réseaux ferroviaires à grande vitesse

Le financement de l'Union européenne pour les corridors transfrontaliers, combiné à la première ligne à 250 km/h de la Thaïlande, soutient la demande à long terme de revêtements de qualité supérieure[1]Commission européenne, "Mécanisme pour l'interconnexion en Europe 2025," ec.europa.eu. L'exploitation à grande vitesse soumet les caisses de voitures à des charges éoliennes élevées, à l'abrasion par les éclats de pierres et à la chaleur, de sorte que les prescripteurs imposent des couches de finition à base de fluoropolymères résistant à l'érosion. L'électrification complète du réseau norvégien intensifie cette exigence car le matériel roulant électrique fonctionne à une température plus basse, mais contient un câblage plus sensible nécessitant une isolation par les revêtements. Ces facteurs augmentent les dépenses de revêtement par voiture même si le volume global du marché des revêtements ferroviaires se stabilise. Les fournisseurs qui certifient des finitions aérodynamiques à faible traînée s'assurent une inclusion dans les spécifications-cadres. Ce changement micro-segmente également la demande : les sections en tunnel nécessitent des couches ignifuges, tandis que les zones de toit exigent des protecteurs UV plus importants, favorisant l'utilisation de systèmes multicouches.

Essor des investissements dans les métros et les tramways

Les allocations fédérales indiennes pour les métros dans quinze villes se traduisent par des bons de commande immédiats pour des primers intumescents et des intérieurs antimicrobiens. Les régulateurs européens imposent des tests de toxicité des fumées à la suite d'incidents dans les métros, de sorte que les films ignifuges passent du statut optionnel à celui de référence. Les agences de transport nord-américaines ajoutent des additifs à ions argent pour lutter contre les agents pathogènes de surface, une réponse post-pandémique guidée par la charte d'hygiène de l'APTA. Comme l'immobilisation des voitures augmente les coûts des opérateurs, les entrepreneurs spécifient des revêtements transparents en polyuréthane à séchage rapide, remplaçant les anciennes peintures d'entretien alkyde. Les appels d'offres basés sur le coût du cycle de vie évaluent de plus en plus les solutions en fonction du prix initial et de la facilité de nettoyage sur dix ans, récompensant les fournisseurs qui publient des modèles de coût total audités. Ces pressions maintiennent le marché des revêtements ferroviaires centré sur la valeur plutôt que sur le simple volume de litres vendus.

Rénovation du matériel roulant vieillissant

La rénovation de la flotte de Deutsche Bahn jusqu'en 2030 illustre comment les opérateurs diffèrent les dépenses d'investissement pour les nouveaux trains tout en prolongeant la durée de service de vingt ans. La rénovation entraîne un décapage systématique, un sablage et une réapplication complète des primers, générant des pics prévisibles de demande de revêtements ferroviaires. Les ensembles hybrides primer-couche de finition réduisent l'épaisseur totale du film, ce qui diminue le poids et améliore l'efficacité énergétique. Les contrats de rénovation intègrent souvent la garantie et la formation des équipes de dépôt, cimentant des relations fournisseur-client à long terme. À mesure que la rénovation gagne en priorité, la migration technologique s'accélère : les chimies mises au point pour les nouvelles constructions deviennent la norme dans les programmes de deuxième vie.

Adoption des nanorevêtements autonettoyants anti-graffiti

Les films photocatalytiques au dioxyde de titane réduisent désormais considérablement les cycles de nettoyage manuel selon des essais évalués par des pairs. Le métro de Londres intègre cette spécification dans tous les appels d'offres pour le nouveau matériel roulant, et les données sur l'élimination des graffitis montrent une période de récupération de deux ans. Les performances photocatalytiques dépendent de l'intensité des UV, de sorte que les fournisseurs adaptent les formulations aux climats nordiques en ajoutant des dopants qui s'activent sous la lumière visible. De nombreuses agences de transport associent des couches de base sacrificielles à des couches de finition nanostructurées, assurant une réapplication rapide après un vandalisme grave. Le prix premium est compensé par les économies de main-d'œuvre et des scores de satisfaction des passagers plus élevés, ce qui génère des revenus supplémentaires sur le marché des revêtements ferroviaires, même avec des tonnages modestes. Les fournisseurs qui documentent des réductions de coûts de nettoyage quantitatives obtiennent un avantage lors des appels d'offres.

Analyse d'impact des freins*

| Freins | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Réglementations strictes sur les émissions de COV | −0.4% | Europe et Amérique du Nord, extension vers l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Volatilité des prix des matières premières | −0.3% | Mondial avec fluctuations régionales | Moyen terme (2-4 ans) |

| Fenêtres de maintenance limitées | −0.3% | Mondial, critique dans les corridors urbains denses | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Réglementations strictes sur les émissions de COV

La directive européenne sur les émissions industrielles plafonne la teneur en COV des revêtements ferroviaires à 50 g/L, écartant de nombreux systèmes à base de solvant hérités des fiches techniques. La formulation de lignes conformes coûte aux fournisseurs 5 millions USD pour chaque famille de chimie, ce qui grève les budgets de recherche et développement et élargit l'écart entre les grandes entreprises mondiales et les petites entreprises régionales. Les stratégies de double stock transitoires augmentent les frais de stockage parce que les projets sont soumis deux ans à l'avance selon d'anciennes formules. L'Amérique du Nord devrait suivre un ensemble de règles similaire d'ici 2027, créant des vagues de conformité progressives. Les entrepreneurs doivent désormais investir dans des équipements de traitement de l'air et de captage des déchets, ce qui fait monter les prix des services et ralentit l'adoption des revêtements ferroviaires dans les cycles de rénovation.

Volatilité des prix des matières premières

Les prix du pigment de dioxyde de titane ont fluctué en 2024 alors que les pics d'énergie ont touché les producteurs par voie chlorure. Les précurseurs époxy et polyuréthane ont suivi les cours du pétrole brut, mais les plafonds contractuels ont pris du retard, réduisant les marges des fournisseurs. Les multinationales se couvrent en concluant des accords d'achat directement avec les raffineurs de matières premières, tandis que les petites entreprises font face à des tensions de trésorerie. Les utilisateurs finaux réagissent en raccourcissant les durées des contrats et en acceptant des déclencheurs de prix trimestriels, introduisant une incertitude budgétaire. De telles fluctuations incitent les acheteurs à spécifier des options de résine alternative dans les appels d'offres, pouvant fragmenter le marché des revêtements ferroviaires alors que les fournisseurs s'empressent de qualifier plusieurs sources de pigments.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de résine : prédominance de l'époxy avec montée en puissance du polyuréthane

Les résines époxy représentaient 40,78 % de la part de marché des revêtements ferroviaires en 2025 en raison de leur adhérence et de leur résistance chimique incomparables, notamment dans les primers appliqués sur les bogies en acier et les caisses de voitures en aluminium. Les couches de finition en polyuréthane suivent pour la résistance aux UV et la rétention du brillant, et leur taux de croissance de 3,62 % signale une accélération des conversions sur les zones de toit et de panneau latéral. Les systèmes hybrides époxy-polyuréthane dominent désormais les lignes de rénovation en dépôt car un fournisseur unique offre des profils de durcissement assortis, réduisant considérablement les rotations en cabine de pulvérisation. Les fluoropolymères, bien que de niche en volume, connaissent une adoption régulière sur les rames à grande vitesse. Les acryliques modifiés au silicone restent une petite catégorie en croissance pour le dégivrage anti-adhérence sur les locomotives nordiques. Les limites réglementaires en COV exercent une pression sur toutes les classes de résines, propulsant les dispersions époxy diluables à l'eau dans les rôles de primer sans abandonner la résistance à la corrosion.

La convergence continue de la recherche et développement des réticulants époxy avec les durcisseurs polyaspartique uréthane à basse température permet le revêtement en une seule équipe même à 5 °C en conditions hivernales de dépôt. Les fournisseurs qui certifient ces chimies selon la norme ISO 9466:2025 obtiennent le statut de fournisseur préféré. Ces avancées élargissent les opportunités du marché des revêtements ferroviaires pour les hybrides fonctionnels qui combinent la résistance chimique avec la conformité environnementale, déplaçant la compétition du type de résine vers la valeur sur le cycle de vie.

Par technologie : élan des systèmes à base d'eau face à la prédominance des solvants

Les plateformes à base de solvant détenaient encore 48,72 % de la part de marché des revêtements ferroviaires en 2025, principalement parce qu'elles s'atomisent de manière fiable dans des conditions variables. Pourtant, la croissance des systèmes à base d'eau est supérieure à 3,71 %, portée par les pressions d'exemption en Europe et les politiques similaires au Japon et en Corée du Sud. Les fournisseurs de résines incorporent des latex sans coalescents qui respectent les plafonds de COV tout en égalant les références de résistance à la brume saline de 1 000 heures. Les revêtements en poudre progressent dans les caisses de voitures OEM, aidés par des percées récentes dans les hybrides polyester-époxy à basse cuisson qui durcissent à 150 °C, une température atteignable pour les composants en aluminium. Les systèmes oligomères à durcissement UV s'imposent dans des niches pour les panneaux intérieurs où le durcissement instantané améliore le flux de production.

Les dépenses en équipements ralentissent encore la migration en gros : les lignes à base d'eau nécessitent des conduites de pulvérisation en acier inoxydable, et les cabines à poudre ont besoin de boucles de récupération de flux d'air. Alors que les principaux opérateurs ferroviaires adoptent des modèles d'appels d'offres basés sur la tarification carbone, cependant, les options à base d'eau et en poudre obtiennent des scores de cycle de vie plus élevés, orientant la part totale du marché des revêtements ferroviaires vers des voies à faibles émissions. Les fournisseurs s'associent aux fabricants d'équipements pour intégrer des mises à niveau clés en main dans les contrats de revêtement, facilitant les obstacles aux dépenses d'investissement pour les constructeurs de matériel roulant.

Par type : la rénovation domine les volumes au milieu de l'innovation dans les nouvelles constructions

La rénovation représentait 58,61 % de la taille du marché des revêtements ferroviaires en 2025, les opérateurs ayant prolongé la durée de vie de leur flotte tandis que les perturbations mondiales de la chaîne d'approvisionnement retardaient les livraisons de nouveaux trains. Les cycles de révision nécessitent généralement un décapage complet, l'application d'un primer et d'une couche de finition, dépassant souvent l'épaisseur de film d'origine de l'usine pour compenser les substrats piqués. La rénovation modulaire permet désormais aux peintres de traiter séparément les modules de paroi latérale et de toit, améliorant ainsi le débit en atelier. Les volumes de nouvelles constructions progressent à un TCAC de 3,49 %, grâce à l'Inde, à la Thaïlande et à l'Indonésie qui passent des commandes groupées de voitures de métro et d'automotrices électriques (EMU) spécifiant des systèmes premium en poudre-couche de base et polyuréthane-revêtement transparent.

L'innovation fait généralement ses débuts dans les nouvelles constructions — telles que les revêtements transparents à nanosilice fluoropolymère qui réduisent la traînée — avant de se répandre dans les lignes de rénovation une fois que les coûts baissent. Par conséquent, la rénovation continuera à dominer le tonnage, mais les spécifications des nouvelles constructions continueront à tester les chimies avancées, élevant le niveau de performance de l'ensemble du marché des revêtements ferroviaires.

Par zone d'utilisation : les surfaces extérieures définissent les critères de performance

Les surfaces extérieures représentaient 72,08 % de la taille du marché des revêtements ferroviaires en 2025, principalement en raison de leur grande surface et des conditions d'exposition difficiles. Les systèmes extérieurs standard à trois couches intègrent désormais des couches supérieures autonettoyantes qui éliminent les salissures, préservant la livrée de marque pendant jusqu'à quatre cycles de lavage supplémentaires. Les zones de toit utilisent de plus en plus des pigments réfléchissants les infrarouges qui réduisent la charge de climatisation. Les volumes intérieurs croissent plus lentement, mais suscitent une demande de niche pour des époxy antimicrobiens et des barrières intumescentes qui respectent les limites de propagation des flammes de la norme EN 45545-2. Alors que l'extérieur reste à la fois le plus grand et le plus rapide à 3,42 % de croissance, la re-spécification intérieure pour l'hygiène continue d'élargir les portefeuilles de produits, obligeant les fournisseurs à harmoniser la couleur et le brillant entre des chimies différentes.

Les ateliers de peinture en dépôt recherchent des ensembles de pistolets universels qui gèrent à la fois les fluides à base de solvant et à base d'eau, réduisant ainsi le temps de changement d'outil. Cette tendance s'aligne sur les forfaits de peinture de trains entiers, ancrant la primauté du segment extérieur au sein du marché des revêtements ferroviaires tout en simplifiant la complexité de la chaîne d'approvisionnement pour les opérateurs de flottes.

Par application : la flotte de fret génère les volumes, le matériel roulant voyageurs pousse vers le haut de gamme

Les wagons de fret et les locomotives représentaient 64,35 % de la part de marché des revêtements ferroviaires en 2025, reflétant l'immense nombre de wagons et les environnements de corrosion difficiles. Les spécifications de peinture se concentrent sur l'acier décapé par sablage, les primers riches en zinc et les couches supérieures polysiloxane économiques à deux couches, atteignant des cycles de dix ans alignés sur les révisions des roues. Les voitures voyageurs, bien qu'avec seulement 3,59 % de croissance, commandent des dépenses par voiture plus élevées en raison de normes plus strictes en matière de feu, de fumée et de toxicité, ainsi que des attentes esthétiques. Les capots de locomotives nécessitent des silicones haute température près des collecteurs d'échappement, tandis que les zones sous le longeron utilisent des époxy à paillettes de verre pour résister aux impacts des ballasts.

Les protocoles d'hygiène post-COVID mettent l'accent sur l'utilisation de couches de finition intérieures antimicrobiennes, particulièrement dans les automotrices électriques de banlieue à fort taux de rotation de passagers. La demande premium du segment voyageurs maintient les marges élevées, équilibrant le segment fret à volume élevé mais à faible marge, et ensemble ils renforcent la structure diversifiée du marché des revêtements ferroviaires.

Analyse géographique

L'Europe a maintenu une part de marché de 38,72 % dans les revêtements ferroviaires en 2025, grâce à ses réseaux matures, ses règles strictes sur les COV et ses programmes de renouvellement du matériel roulant de plusieurs milliards d'euros par la SNCF et Deutsche Bahn. La résurgence des trains à grande vitesse et des trains de nuit stimule davantage la demande de revêtements premium, notamment pour les couches supérieures en fluoropolymère offrant des garanties de 15 ans. L'interopérabilité transfrontalière incite les fabricants d'équipements d'origine (OEM) à normaliser les revêtements résistant à différentes zones climatiques, alimentant des listes de produits approuvés à l'échelle panrégionale qui fidélisent les fournisseurs établis.

L'Asie-Pacifique mène la croissance à un TCAC de 4,02 % jusqu'en 2031, portée par le plan de modernisation de l'Inde et les extensions de métro de la Chine vers les villes de deuxième rang. L'urbanisation rapide stimule la demande de polyuréthane de milieu de gamme pour les automotrices électriques de banlieue, tandis que les corridors à grande vitesse d'Asie du Sud-Est adoptent des revêtements de finition nano-silice importés pour relever les défis aérodynamiques et d'humidité. Les normes ESG sont en retard par rapport à celles de l'Europe, mais les règles d'approvisionnement vert du Japon incitent ses voisins à adopter des seuils faibles en COV, accélérant ainsi les ventes de produits à base d'eau.

Les opérateurs à prédominance de fret en Amérique du Nord investissent dans l'entretien des voies et des équipements, entraînant une demande stable de revêtements protecteurs. Les rénovations de métros à New York et à Toronto spécifient des couches intumescentes, soutenant des ventes de niche à marge élevée. L'Amérique du Sud se concentre sur les corridors de fret en vrac et les primers riches en zinc économiques, tandis que les chemins de fer désertiques du Moyen-Orient nécessitent des silicones résistant à l'érosion par le sable et à une chaleur ambiante de 50 °C. L'Afrique reste naissante ; mais au fur et à mesure que le financement se débloque pour les corridors transnationaux, elle représente une opportunité à long terme pour le marché des revêtements ferroviaires.

Paysage réglementaire

Les revêtements ferroviaires sont régis par une combinaison de réglementations environnementales et de normes de performance spécifiques au secteur ferroviaire, qui influencent les choix chimiques et les délais de qualification. En Europe, les obligations de conformité sont façonnées par REACH (Règlement (CE) n° 1907/2006) et les exigences de documentation sur les COV mentionnées dans des cadres tels que la Directive 2004/42/CE, qui continuent d'accélérer la transition vers des systèmes à faible teneur en COV, à base d'eau et à taux de matières solides plus élevé dans les environnements OEM et de dépôt.

Sur le plan technique, l'ISO a publié la norme ISO 9466:2025 en janvier 2025 pour le revêtement des véhicules ferroviaires de voyageurs et de leurs composants, les organismes de normalisation nationaux européens adoptant la norme EN ISO 9466:2025 et retirant les normes nationales contradictoires d'ici août 2025. Les directives sectorielles influencent également les critères d'acceptation au niveau des composants, notamment les directives de l'ERWA (un groupe de travail de l'UNIFE) concernant les paramètres de revêtement des essieux et les critères d'évaluation VDB pour les surfaces revêtues de véhicules ferroviaires, qui renforcent tous deux l'inspection normalisée, la classification des défauts et le contrôle des processus pour les programmes de matériel roulant transfrontaliers.

Analyse de la chaîne de valeur

La création de valeur dans les revêtements ferroviaires commence en amont avec des résines spéciales (époxy, polyuréthane, acrylique, polyester), des pigments tels que le dioxyde de titane, et des solvants/additifs, suivie de la formulation en apprêts, couches intermédiaires et couches de finition adaptées à la durabilité extérieure, à la protection contre la corrosion et aux exigences en matière d'incendie ou d'hygiène pour les intérieurs. Les revêtements passent ensuite par les constructeurs de matériel roulant OEM et les dépôts de rénovation, où l'application est réalisée par des ateliers de peinture internes et des applicateurs industriels spécialisés ; des systèmes de peinture robotisés (tels que les solutions à 7 ou 8 axes utilisées sur des surfaces complexes de wagons) sont de plus en plus déployés pour réduire les surpulvérisations, stabiliser l'épaisseur du film et améliorer le rendement.

La qualification et les approbations constituent une étape intermédiaire critique qui façonne les délais et la stratégie de stocks. Pour le matériel roulant de voyageurs, la norme ISO 9466:2025 normalise les exigences de performance et les critères d'acceptation, tandis que les programmes de wagons-citernes et de revêtements intérieurs en Amérique du Nord font souvent référence à la norme AAR M-1002, où les cycles de qualification peuvent s'étendre de 12 à 24 mois, allongeant le délai de mise sur le marché pour les nouvelles formulations chimiques. La logistique et la planification sont en outre contraintes par des délais de livraison typiques des revêtements formulés d'environ 4 à 8 semaines, les systèmes spécialisés pouvant atteindre environ 16 semaines, ce qui pousse les fournisseurs vers un stockage régional, des contrats à long terme pour les matières premières et une coordination plus étroite avec les fenêtres de maintenance dans les dépôts.

Paysage concurrentiel

Le marché des revêtements ferroviaires est modérément consolidé. Des challengers régionaux tels que Kansai Helios renforcent leur envergure par des acquisitions ; l'accord avec Weilburger a élargi son portefeuille de revêtements en poudre pour les ateliers OEM de voitures allemands. Les spécialistes de niche restent compétitifs en proposant des équipes techniques sur site en dépôt qui réduisent les heures de retournement. Les services numériques se développent : les capteurs IoT intégrés sous les revêtements transparents transmettent les données d'épaisseur de film et de température aux tableaux de bord en nuage, permettant aux opérateurs de prédire les fenêtres de maintenance[2]IEEE, "Surveillance des revêtements par IoT," ieee.org. Les fournisseurs qui associent les revêtements à l'analyse de données et à la formation sur site remportent des accords-cadres pluriannuels, signalant un changement stratégique des litres de commodité vers la performance sur le cycle de vie. Les acteurs du marché co-développent également des cabines de poudre à faible durcissement avec les fabricants d'équipements, resserrant ainsi le verrouillage de l'écosystème.

Leaders du secteur des revêtements ferroviaires

PPG Industries Inc.

Akzo Nobel N.V.

The Sherwin-Williams Company

Axalta Coating Systems LLC

Nippon Paint Company Limited

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

L'opportunité se concentre sur les systèmes de revêtement conformes et normalisés qui réduisent la maintenance sur la durée de vie tout en passant les régimes d'approbation et d'essai à plusieurs niveaux. L'adoption de la norme ISO 9466:2025 constitue un facilitateur concret pour les programmes de matériel roulant de voyageurs transfrontaliers en simplifiant les attentes en matière de performance entre les marchés, ce qui favorise un déploiement plus large de familles apprêt-couche de finition assorties et de formation et contrôles de processus fournis par les fournisseurs dans les lignes OEM et les dépôts de rénovation.

La protection des infrastructures et l'application sur site constituent un espace blanc adjacent où les approbations et les appels d'offres publics fournissent des signaux de demande clairs. En mars 2026, Steelpaint GmbH a annoncé l'approbation de Network Rail pour son système polyuréthane à durcissement par l'humidité Stelcatec pour un usage dans les infrastructures ferroviaires neuves (au-delà de la certification limitée à la maintenance), élargissant le champ d'application des systèmes à longue durée de vie tolérants à l'humidité pour les ponts, gares et quais. En Inde, Western Railway a lancé en avril 2026 un projet pilote à la gare de Matunga Road pour tester un nano-revêtement allemand de prévention des taches, et le ministère des Chemins de fer a publié en juin 2026 un appel d'offres pour la métallisation et la peinture des ponts à poutres en acier dans la division de Bhusawal, illustrant ensemble la traction des achats publics pour des solutions anti-salissure et de protection contre la corrosion performantes dans des conditions réelles de site et des fenêtres de maintenance contraintes.

Développements récents du secteur

- Juin 2026 : Le ministère des Chemins de fer (Inde) a publié un appel d'offres pour la métallisation et la peinture de ponts à poutres en acier sur la section CSN-DHI dans la division de Bhusawal. Ce périmètre accroît la demande de systèmes de protection anti-corrosion robustes et de services d'application adaptés aux travaux sur le terrain sur de grandes structures en acier, étendant la consommation de revêtements au-delà du matériel roulant vers les programmes de protection des infrastructures.

- Août 2025 : The Sherwin-Williams Company a lancé la plateforme de revêtements à base d'eau CarClad WB pour les wagons, comprenant une couche de finition directe sur métal et un apprêt anticorrosion, ainsi qu'un revêtement à séchage rapide pour les extérieurs et intérieurs de wagons-citernes. Ce lancement renforce le positionnement concurrentiel autour de la réduction des COV et de cycles d'atelier plus rapides, soutenant les constructeurs de wagons et les prestataires de maintenance axés sur le rendement et le coût total appliqué.

- Mai 2024 : Kansai Helios a acquis Weilburger Coatings ainsi que l'ensemble de la division Industrial Coatings de Grebe Holding. Cette opération a élargi la présence de Kansai Helios en Europe et diversifié son portefeuille dans les revêtements industriels et ferroviaires, ajoutant une échelle susceptible d'améliorer l'accès aux comptes OEM et aux travaux de rénovation liés aux spécifications.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Pour cette étude, le marché des revêtements ferroviaires couvre les matériaux de revêtement appliqués sur le matériel roulant ferroviaire et les composants associés pour protéger les surfaces contre la corrosion, les intempéries, les produits chimiques et l'abrasion, tout en répondant aux besoins d'esthétique et de sécurité dans les activités de construction neuve et de rénovation.

Exclusions de périmètre : Ce dimensionnement ne comptabilise pas le ballast des voies ferrées, les consommables de meulage des rails, ni les produits chimiques de maintenance non appliqués sous forme de film de revêtement durci.

Aperçu de la segmentation

- Par type de résine

- Acrylique

- Époxy

- Polyuréthane

- Polyester

- Autres résines (fluoropolymères et silicone)

- Par technologie

- À base d'eau

- À base de solvant

- Revêtements en poudre

- À durcissement UV

- Par type

- Nouvelle construction

- Rénovation

- Par zone d'utilisation

- Intérieur

- Extérieur

- Par application

- Locomotives

- Passagers

- Fret

- Sous-longeron

- Par géographie

- Asie-Pacifique

- Chine

- Inde

- Japon

- Corée du Sud

- Malaisie

- Thaïlande

- Indonésie

- Vietnam

- Reste de l'Asie-Pacifique

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Pays nordiques

- Turquie

- Russie

- Reste de l'Europe

- Amérique du Sud

- Brésil

- Argentine

- Colombie

- Reste de l'Amérique du Sud

- Moyen-Orient et Afrique

- Arabie saoudite

- Qatar

- Émirats arabes unis

- Nigéria

- Égypte

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Asie-Pacifique

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire a été utilisée pour cartographier les moteurs de la demande sous-jacents à la consommation de revêtements ferroviaires, puis pour transformer ces moteurs en données mesurables. Nous nous sommes appuyés sur des ensembles de données publics et des références techniques telles que les statistiques de transport d'agences comme le US Bureau of Transportation Statistics, les publications ferroviaires et de matériel roulant d'organismes tels que l'Union internationale des chemins de fer, ainsi que les informations sur les normes de sécurité et de matériaux d'organisations telles que l'ASTM et l'ISO.

Pour ancrer les hypothèses, nous avons également examiné des éléments tels que les rapports annuels d'entreprises et les présentations aux investisseurs, les statistiques douanières et commerciales pour les principaux groupes de matières premières de revêtement, ainsi que des articles évalués par des pairs portant sur la corrosion ferroviaire, la durabilité des revêtements et les transitions vers des revêtements à faible teneur en COV. Dans certains cas, des abonnements payants suivant les données financières des entreprises, les brevets et les flux commerciaux au niveau des expéditions ont permis de confirmer la direction et le calendrier des évolutions. Ces sources sont illustratives et non exhaustives, et de nombreuses autres références publiques ont été utilisées pour la collecte de données, les vérifications croisées et les clarifications.

Entretiens et enquêtes primaires

Les travaux primaires se sont concentrés sur la validation de la part de la demande de revêtements provenant des constructions neuves de wagons par rapport aux cycles de repeinture, et sur la manière dont les évolutions technologiques modifient les taux d'utilisation dans le temps. Nous avons échangé avec un ensemble de formulateurs de revêtements, d'applicateurs, de parties prenantes du secteur des wagons et composants, ainsi que de contacts en approvisionnement et maintenance dans les régions APAC, EMEA et Amériques, afin que les données puissent être testées sous différents climats, réglementations et profils de flotte.

Répartition des répondants aux travaux de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier niveau : 26 % | Cadres dirigeants : 16 % | APAC : 45 % |

| Niveau intermédiaire : 54 % | Responsables fonctionnels/d'unité : 28 % | EMEA : 33 % |

| Petits acteurs : 20 % | Managers : 56 % | Amériques : 22 % |

Dimensionnement du marché et prévisions

Le modèle commence par une approche descendante où les indicateurs de flotte ferroviaire et de production sont convertis en un bassin de demande de revêtements adressable, puis traduits en valeur via une logique de prix de vente moyen. En pratique, des unités telles que les livraisons de wagons, la taille de la flotte active, les intervalles de repeinture, l'intensité de surface revêtue par type de wagon, et le mix technologique (base aqueuse contre base solvantée, ainsi que taux élevé de matières solides) contribuent à établir la trajectoire de volume et de valeur annuelle.

Une fois le bassin de demande façonné, des vérifications ascendantes sélectives sont utilisées pour garder les totaux réalistes, telles que des discussions avec les fournisseurs et les canaux de distribution sur les volumes expédiés, les fourchettes de prix typiques par famille de résine, et des vérifications croisées avec les signaux de dépenses de maintenance et de rénovation. Lorsque les données sont limitées, les écarts sont traités en utilisant des fourchettes prudentes pour la fréquence de repeinture et les taux d'utilisation, puis en affinant ces fourchettes grâce aux retours d'experts avant de figer le chiffre final.

Pour les prévisions, une analyse de scénarios est utilisée car la demande ferroviaire est influencée par quelques moteurs macroéconomiques visibles qui peuvent évoluer plus rapidement que les tendances à long terme. Les données couramment testées incluent l'utilisation du rail voyageurs et fret, les cycles d'investissement dans les infrastructures ferroviaires, le durcissement des réglementations sur les COV et la sécurité, ainsi que les mouvements des coûts des matières premières qui se répercutent avec un décalage sur les mises à jour de prix.

Validation des données et cycle de mise à jour

La validation s'effectue par plusieurs vérifications afin que le modèle ne s'écarte pas de l'activité ferroviaire réelle. Nous comparons les résultats à des signaux indépendants tels que les ajouts de flotte, le rythme des rénovations et les tendances d'adoption technologique, puis nous examinons les écarts importants par géographie ou application avant l'approbation des chiffres.

Si une hypothèse clé change, comme une évolution technologique induite par la réglementation ou une forte variation du prix des matières premières, les analystes recontactent les répondants concernés pour retester les données affectées. Les rapports sont actualisés annuellement, avec des mises à jour intermédiaires en cas d'événements significatifs, et un examen final avant publication est réalisé afin que les clients reçoivent une vue à jour au moment de la livraison.

Taille du marché des revêtements ferroviaires de Mordor Intelligence comparée à d'autres estimations publiées

Il est normal de constater des tailles de marché publiées différentes pour les revêtements ferroviaires, même lorsque le sujet semble identique en surface. Les différences proviennent généralement de ce que chaque étude considère comme des revêtements ferroviaires, de la logique de construction des chiffres (volume ou revenu), et de la manière dont les prix et la conversion des devises sont traités pour l'année de base.

Dans cette étude, un écart supplémentaire est également créé par la cadence d'actualisation et les choix de calendrier, car les prix des revêtements peuvent évoluer au cours d'une année et l'activité de repeinture ferroviaire ne suit pas une trajectoire linéaire. Le modèle utilise un calendrage des devises et des mises à jour du prix de vente moyen qui sont revérifiées lors de l'actualisation annuelle, et ces étapes sont appliquées dans le flux de révision utilisé par Mordor Intelligence.

Comparaison de référence

| Source | Taille du marché | Lacunes de la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 0,95 milliard USD (2025) | |

| Éditeur sectoriel A | 3,56 milliards USD (2025) | Souvent décrit en termes de revenus généraux des revêtements ferroviaires, ce qui peut inclure des dépenses adjacentes de peinture d'infrastructure ferroviaire et de revêtements protecteurs plus larges au-delà de la repeinture du matériel roulant et de l'usage OEM, et peut appliquer un TCAC unique à partir d'une base 2024 sans réajuster les mouvements de prix. |

| Éditeur mondial B | 0,92 milliard USD (2024) | Utilise un aperçu d'année de base plus court et peut s'appuyer davantage sur les rapports de revenus côté fabricant, ce qui peut sous-estimer la consommation induite par la rénovation qui se situe chez les applicateurs et les canaux de maintenance, et le calendrage des devises peut varier selon les régions. |

Le tableau montre que les plus grandes variations tendent à provenir des limites de périmètre et de la manière dont les prix et les devises sont actualisés au cours de l'année. En maintenant le bassin de demande lié à l'activité de la flotte et aux cycles de repeinture, puis en le traduisant via une logique de prix transparente, nous obtenons une taille de marché qui peut être recréée et vérifiée à mesure que les conditions évoluent.

Questions clés traitées dans le rapport

Quel est le volume projeté pour les revêtements ferroviaires en 2031 ?

Le marché des revêtements ferroviaires devrait atteindre 258,14 kilotonnes d'ici 2031, croissant à un TCAC de 3,37 %.

Quelle région connaîtra la croissance la plus rapide de la demande de revêtements ferroviaires ?

La région Asie-Pacifique devrait mener la croissance à un TCAC de 4,02 % jusqu'en 2031, portée par les programmes ferroviaires indien et chinois.

Pourquoi les opérateurs préfèrent-ils les revêtements de rénovation aux nouvelles constructions ?

La rénovation prolonge la durée de vie de la flotte et représente 58,61 % du volume de 2025, offrant des cycles de demande prévisibles.

Quels facteurs favorisent l'adoption des nanorevêtements anti-graffiti ?

Les opérateurs urbains réduisent le nettoyage manuel et améliorent la satisfaction des passagers, faisant des films photocatalytiques premium une option financièrement attractive.

Dernière mise à jour de la page le: