Taille et parts du marché des revêtements intumescents

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 1.42 Milliards de dollars |

| Taille du Marché (2031) | 1.74 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.14% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

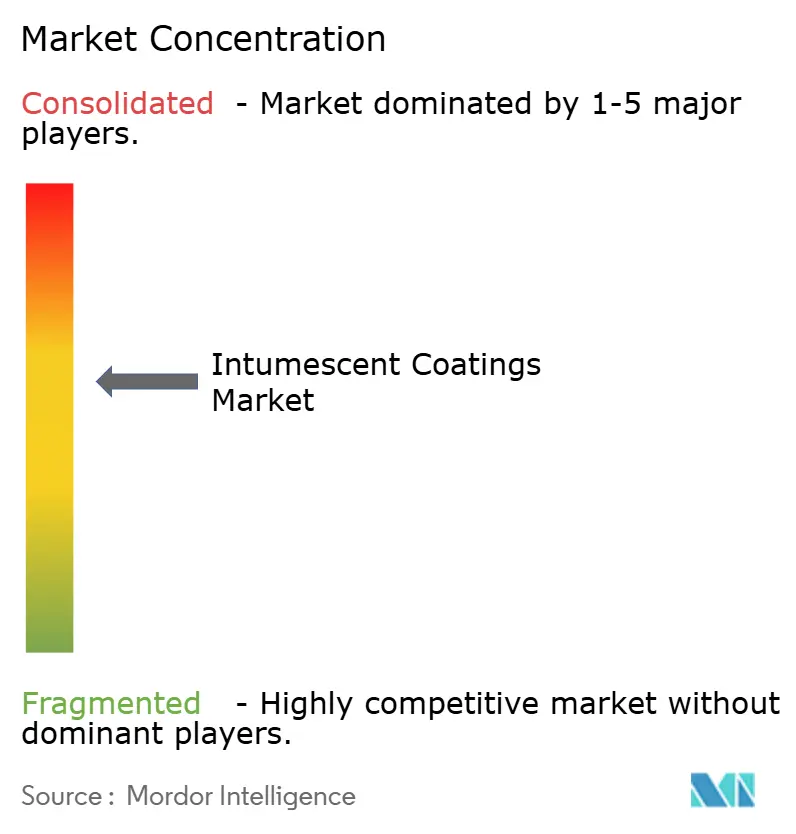

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des revêtements intumescents par Mordor Intelligence

La taille du marché des revêtements intumescents est projetée à 1,37 milliard USD en 2025, 1,42 milliard USD en 2026, et devrait atteindre 1,74 milliard USD d'ici 2031, avec un CAGR de 4,14 % de 2026 à 2031. La demande s'oriente vers des formulations à base d'eau qui progressent de 5,44 % par an, à mesure que les limites européennes sur les composés organiques volatils se resserrent et que les entrepreneurs du Moyen-Orient recherchent des délais d'exécution plus courts. Les formulations à base d'époxy représentent encore près de la moitié du chiffre d'affaires mondial, mais les agents de formation de char nano-ingéniérés permettent désormais des films jusqu'à 40 % plus minces, réduisant la consommation de matériaux et raccourcissant les cycles de durcissement. L'Asie-Pacifique mène la croissance avec un CAGR de 5,86 %, car la Chine et l'Inde imposent désormais une protection passive contre l'incendie pour les structures en acier de plus de 15 mètres, accélérant l'activité de rénovation dans les villes de premier et deuxième rang. La construction est devenue le segment d'utilisation final à la croissance la plus rapide avec un CAGR de 4,95 %, les propriétaires de bâtiments privilégiant des classements de 120 minutes dans les projets à forte occupation, tandis que les installations d'hydrocarbures maintiennent le pétrole et le gaz comme la principale application par chiffre d'affaires.

Principaux enseignements du rapport

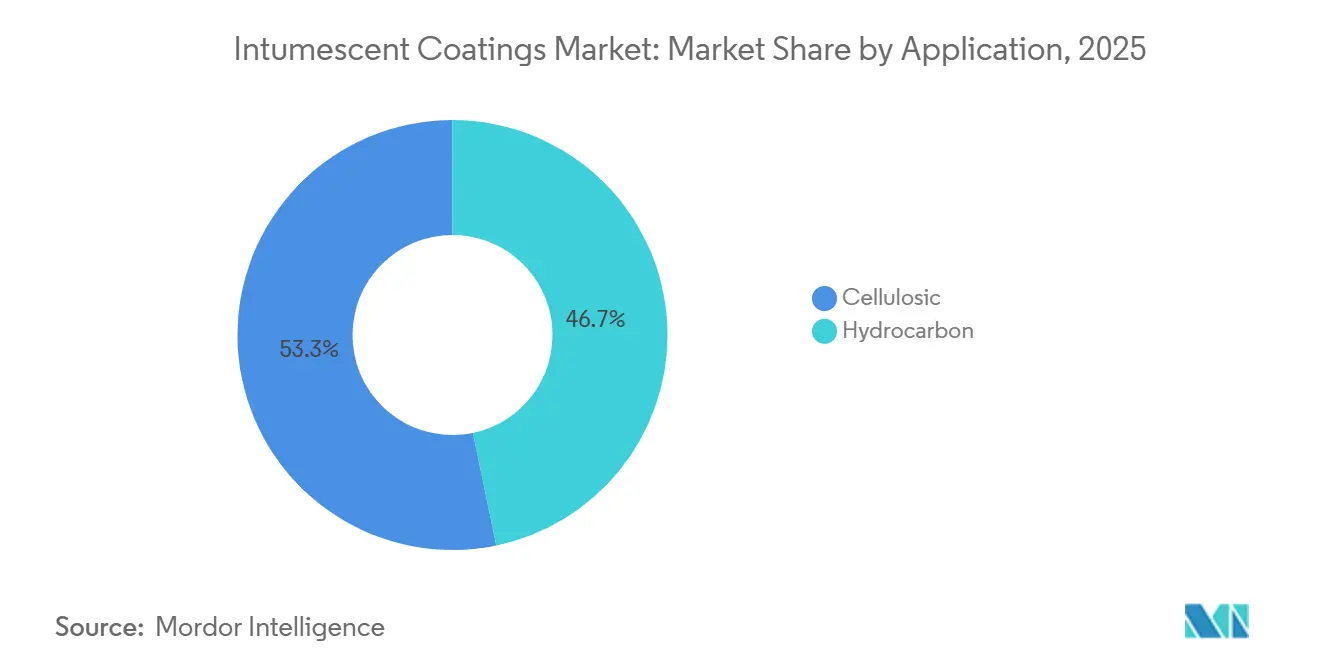

- Par application, les revêtements cellulosiques ont dominé avec 53,27 % des parts du marché des revêtements intumescents en 2025, tandis que les systèmes hydrocarbures progressent à un CAGR de 5,18 % jusqu'en 2031..

- Par technologie, les systèmes à base d'eau ont capté 40,36 % du chiffre d'affaires en 2025 et devraient se développer à un CAGR de 5,44 % entre 2026 et 2031.

- Par type de résine, les formulations à base d'époxy détenaient une part de 49,52 % en 2025 et devraient croître à un CAGR de 4,91 % durant la période de prévision (2026-2031).

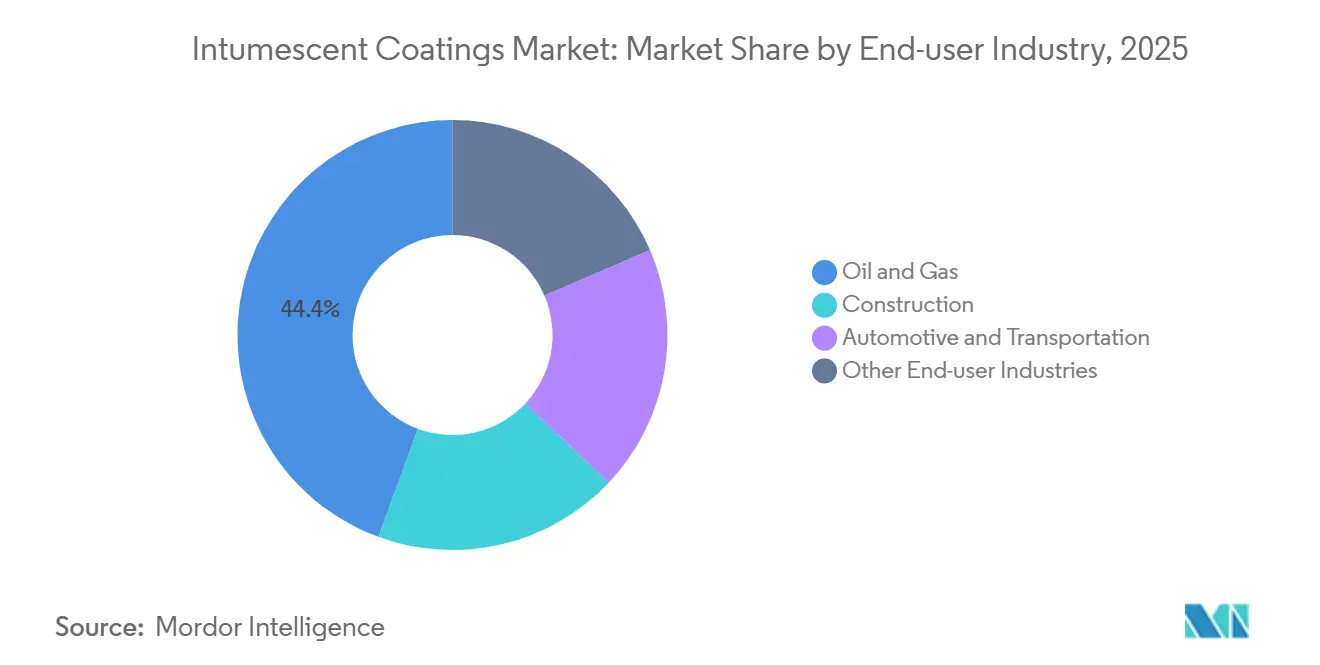

- Par secteur d'utilisation final, le pétrole et le gaz détenaient une part de 44,41 % de la taille du marché des revêtements intumescents en 2025, et la construction devrait croître à un CAGR de 4,95 % jusqu'en 2031.

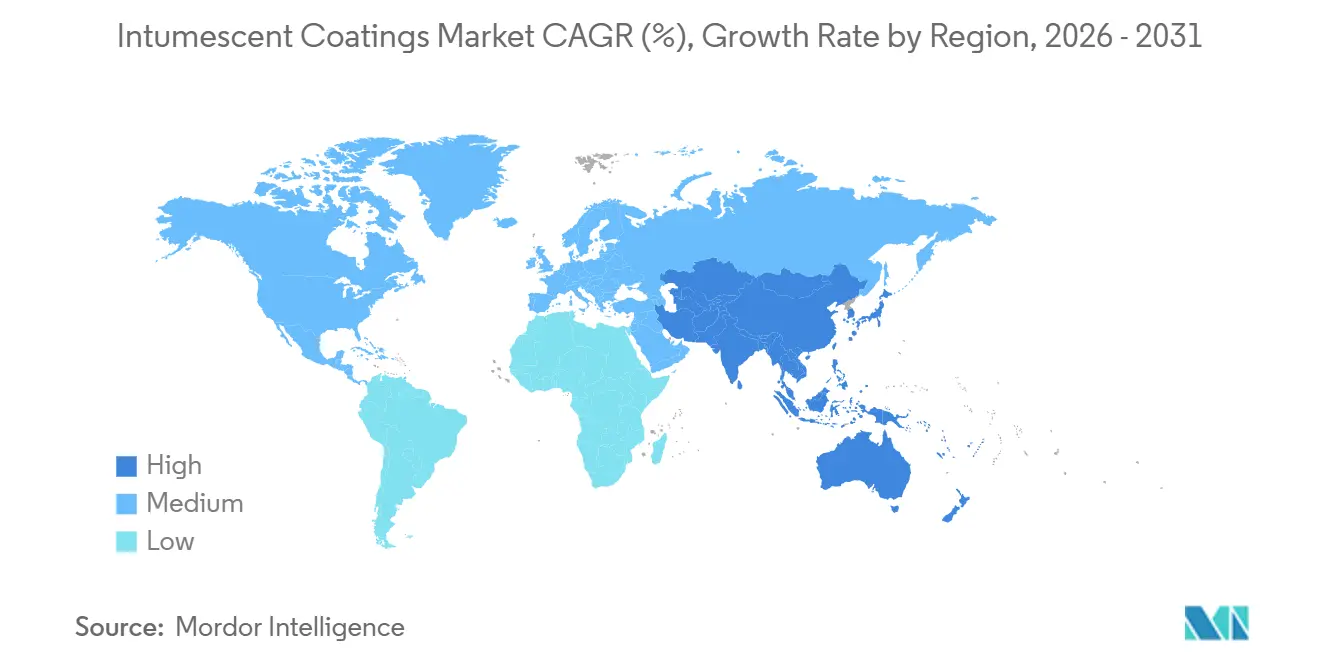

- Par géographie, l'Asie-Pacifique représentait 35,55 % de la taille du marché des revêtements intumescents en 2025, devançant les autres régions avec un CAGR de 5,86 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des revêtements intumescents

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Accélération des codes incendie pour les immeubles de grande hauteur en Asie-Pacifique | +0.8% | Cœur de l'Asie-Pacifique (Chine, Inde, Asie du Sud-Est) ; répercussions au Moyen-Orient | Moyen terme (2 à 4 ans) |

| Croissance des activités d'exploration pétrolière et gazière | +0.7% | Mondial, avec une concentration au Moyen-Orient, en Asie-Pacifique et en Amérique du Nord offshore | Court terme (≤ 2 ans) |

| Mandat européen de faible teneur en COV stimulant les formulations à base d'eau | +0.6% | Europe en priorité ; adoption en Amérique du Nord et en Asie-Pacifique à la suite | Long terme (≥ 4 ans) |

| Fabrication modulaire hors site de structures en acier en Amérique du Nord | +0.5% | Amérique du Nord, avec une adoption émergente en Europe et en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Avènement des agents de formation de char nano-ingéniérés pour films ultra-minces | +0.4% | Mondial, porté par l'Europe et l'Amérique du Nord ; segment premium en Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Accélération des codes incendie pour les immeubles de grande hauteur en Asie-Pacifique

La Chine et l'Inde exigent désormais une protection intumescente pour les structures en acier de plus de 15 mètres, une règle qui couvre la plupart des nouvelles tours urbaines et de nombreuses rénovations. Les normes singapouriennes et australiennes ont suivi, de sorte que les promoteurs ne préqualifient que les fournisseurs détenant des agréments EN 13381 ou AS 1530, ce qui élève les barrières à l'entrée pour les formulateurs régionaux de moindre envergure[1]Force de défense civile de Singapour, "Code incendie 2024," scdf.gov.sg. Les grandes multinationales consolident donc leurs parts en combinant des certifications mondiales avec un service technique local. Les volumes de marché bénéficient également lorsque les codes de maintenance étendent les obligations aux bâtiments existants en cours de rénovation, doublant la demande de rénovation sans nouvelle construction.

Croissance des activités d'exploration pétrolière et gazière

Les terminaux de gaz naturel liquéfié et les complexes pétrochimiques d'Arabie Saoudite et d'Asie du Sud-Est spécifient des classements hydrocarbures de quatre heures que seuls les systèmes à base d'époxy peuvent satisfaire. Les dépenses d'investissement dans l'énergie et les services publics augmentent, de sorte que les formulateurs maintiennent des gammes de produits doubles pour les besoins hydrocarbures et cellulosiques. Ce schéma à deux vitesses préserve des marges élevées dans les installations en amont, même si les produits à base d'eau gagnent des parts ailleurs. Les prescripteurs acceptent des niveaux plus élevés de composés organiques volatils, car les codes de sécurité priment sur les priorités de construction durable dans les installations de traitement[2]Clariant Ltd., "Additifs haute performance pour revêtements intumescents," clariant.com.

Mandat européen de faible teneur en COV stimulant les formulations à base d'eau

Les règles européennes révisées et les limites imminentes sur les substances per- et polyfluoroalkylées imposent un passage de la chimie à base de solvant vers des alternatives à base d'eau qui progressent déjà plus vite que l'ensemble du marché des revêtements intumescents. Les nouveaux systèmes époxy tels que Hempafire Extreme 550 atteignent des classements de quatre heures avec des films plus minces et zéro émission de solvant, mais ils nécessitent des cabines de durcissement à humidité contrôlée que seuls les grands entrepreneurs peuvent financer. Les fournisseurs proposent donc des packages de formation et d'équipement pour aider les applicateurs à effectuer la transition, générant des revenus de services et renforçant la fidélisation des comptes.

Fabrication modulaire hors site de structures en acier en Amérique du Nord

Les revêtements appliqués en usine gagnent en popularité à mesure que les constructeurs modulaires recherchent une certitude de calendrier dans les projets de centres de données et d'énergie. Les environnements contrôlés améliorent l'uniformité du film et réduisent les reprises, mais ils transfèrent également le pouvoir d'achat des entrepreneurs de terrain aux fabricants qui négocient des contrats d'approvisionnement en volume. Les fabricants répondent en intégrant des techniciens dans les lignes de panneaux et en intégrant des données de modélisation des informations du bâtiment pour prouver la protection incendie telle que construite, une capacité inaccessible aux marques régionales de moindre envergure.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Volatilité du prix des résines époxy | -0.6% | Mondial, aigu en Asie-Pacifique et en Europe | Court terme (≤ 2 ans) |

| Concurrence des méthodes alternatives | -0.5% | Mondial, notamment dans les rénovations sensibles aux coûts | Moyen terme (2 à 4 ans) |

| Pénurie d'applicateurs qualifiés | -0.3% | Asie-Pacifique émergente, Moyen-Orient, Afrique, Amérique latine | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité du prix des résines époxy

Les prix au comptant du bisphénol-A et de l'épichlorhydrine ont évolué en sens opposés au cours de 2025, perturbant les prévisions de coûts et compliquant les offres à prix fixe. Les droits antidumping européens sur l'époxy chinois augmentent encore les coûts d'approvisionnement locaux, de sorte que seuls les grands producteurs disposant de contrats d'approvisionnement ou d'une intégration partielle en amont peuvent défendre leurs marges. Les formulateurs de moindre envergure retardent leurs dépenses de recherche et développement, ce qui creuse l'écart technologique et accélère la consolidation.

Concurrence des méthodes alternatives de protection contre l'incendie

Les plaques de plâtre, la laine minérale et les matériaux ignifuges projetés concurrencent les revêtements intumescents sur le coût initial lorsque des classements de 60 minutes suffisent. Les architectes choisissent souvent les plaques pour les structures en acier dissimulées dans les projets à budget contraint, réservant les revêtements aux sections architecturalement exposées. Il en résulte une progression plus lente des parts de marché des revêtements par rapport au segment plus large de la protection passive contre l'incendie.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par application : les hydrocarbures progressent à mesure que les projets de GNL se multiplient

L'application cellulosique détenait une part de 53,27 % en 2025, et les produits cellulosiques se distinguent par leur esthétique et leurs faibles teneurs en composés organiques volatils à l'intérieur des bâtiments commerciaux. Les fournisseurs qui maintiennent une double certification UL 1709 et EN 13381 remportent des contrats dans les campus industriels à usage mixte, sécurisant des garanties groupées et simplifiant les achats. Les systèmes hydrocarbures ont progressé plus rapidement avec un CAGR de 5,18 %, car les terminaux de gaz naturel liquéfié et les usines pétrochimiques exigent une protection de quatre heures que les revêtements cellulosiques ne peuvent pas assurer. La taille du marché des revêtements intumescents pour les projets hydrocarbures devrait se développer régulièrement jusqu'en 2031, la construction énergétique de l'Arabie Saoudite seule atteignant 46,5 milliards USD.

Les effets de second ordre renforcent la divergence. Les revêtements hydrocarbures commandent des marges plus élevées car les résines et additifs spécialisés augmentent le coût de formulation, mais les volumes d'approvisionnement sont irréguliers et liés aux cycles de dépenses d'investissement. Les volumes cellulosiques s'écoulent plus régulièrement avec la construction résidentielle et de bureaux, mais la pression sur les prix est intense. Ensemble, ces dynamiques créent une exposition de portefeuille équilibrée pour les producteurs diversifiés, amortissant les ralentissements dans l'un ou l'autre secteur.

Par technologie : les systèmes à base d'eau bénéficient de vents réglementaires favorables

Les revêtements à base d'eau contrôlent déjà 40,36 % du chiffre d'affaires et sont sur une trajectoire de CAGR de 5,44 % à mesure que les mandats de faible teneur en solvant se répandent au-delà de l'Europe. La part de marché des revêtements intumescents pour les époxys sans solvant augmente lorsque les propriétaires recherchent des certifications de construction durable, bien que les limites de température ambiante favorisent encore les produits à base de solvant dans les climats froids ou humides. Les époxys monocouche sans solvant atteignant 4 millimètres de film sec en un seul passage réduisent désormais les étapes d'application, un avantage clé dans la fabrication hors site. Le choix technologique dépend donc moins des performances au feu que de la logistique du chantier, du climat et du score de durabilité.

Les fournisseurs se couvrent en proposant les trois formulations — à base d'eau, à base de solvant et sans solvant — appuyées par des outils numériques qui calculent la construction optimale du film selon des modèles de transfert thermique propres au projet. Les entrepreneurs sélectionnent ensuite les formulations qui équilibrent le calendrier, les objectifs environnementaux et le coût du cycle de vie, une approche qui limite le verrouillage technologique et maintient une concurrence intersegments saine.

Par type de résine : la domination de l'époxy mise à l'épreuve par l'innovation acrylique

Les résines époxy représentaient 49,52 % de la demande de revêtements intumescents en 2025, appréciées pour leur adhérence à l'acier, leur résistance chimique et leur capacité à former des couches de char denses et stables sous exposition au feu. Pourtant, la domination de l'époxy est soumise à la pression de la volatilité des matières premières et à l'examen réglementaire du bisphénol-A, un précurseur classé comme substance extrêmement préoccupante au titre du règlement REACH. Le CAGR de 4,91 % de l'époxy durant 2026-2031, bien qu'inférieur à la croissance des technologies à base d'eau, reflète son irremplaçabilité dans les applications hydrocarbures et les plateformes offshore où la résistance mécanique et chimique est non négociable.

Les résines acryliques, bien que détenant une part plus faible, gagnent du terrain dans les formulations cellulosiques à base d'eau où la flexibilité et la teignabilité importent davantage que les performances au feu d'hydrocarbures. Les résines polyuréthane servent des applications de niche nécessitant une résistance à l'abrasion et une stabilité aux UV, comme les structures en acier exposées dans les environnements côtiers, tandis que les résines alkydes persistent dans les projets de rénovation hérités où la compatibilité avec les revêtements existants prime sur l'optimisation des performances.

Par secteur d'utilisation final : la construction dépasse la croissance du pétrole et du gaz

Le pétrole et le gaz représentaient 44,41 % de la demande de revêtements intumescents en 2025, portés par la maintenance des plateformes offshore, les arrêts de raffineries et les extensions de terminaux de gaz naturel liquéfié au Moyen-Orient et en Asie-Pacifique. Pourtant, la construction est le secteur d'utilisation final à la croissance la plus rapide avec un CAGR de 4,95 %, propulsé par les projets résidentiels de grande hauteur en Inde et en Chine, la construction de centres de données en Amérique du Nord (en hausse de 34 % en 2025) et le pipeline d'infrastructures Vision 2030 de l'Arabie Saoudite évalué à plus de 1,25 billion USD. Cette inversion du taux de croissance signale un changement structurel : tandis que le pétrole et le gaz fournissent une demande stable et à haute marge pour les revêtements hydrocarbures spécialisés, la construction offre une croissance en volume et une diversification géographique qui réduisent la dépendance des fournisseurs aux dépenses d'investissement cycliques du secteur de l'énergie.

L'automobile et le transport, bien que secteurs d'utilisation final plus modestes, méritent attention pour leur influence réglementaire. Les codes d'interface entre zones sauvages et zones urbaines en Californie et en Australie imposent désormais des bandes intumescentes dans les évents de toiture et les assemblages de débords de toit pour prévenir l'intrusion de braises, créant un marché de rénovation pour la protection résidentielle contre l'incendie qui s'étend au-delà des structures en acier. L'édition 2024 du Code international d'interface entre zones sauvages et zones urbaines spécifie des classements de résistance à l'allumage de classe 1 pour les assemblages en zones à haut risque, stimulant la demande de revêtements intumescents en film mince qui préservent les finitions architecturales tout en satisfaisant les seuils de performance.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Analyse géographique

L'Asie-Pacifique a généré 35,55 % du chiffre d'affaires mondial en 2025 et mène la croissance avec un CAGR de 5,86 % jusqu'en 2031, car des codes de construction plus stricts imposent désormais une protection intumescente dans la plupart des projets de grande hauteur. Les revêtements appliqués en usine dans les exportations de construction modulaire de la Chine ajoutent un nouveau flux de demande indépendant des cycles du logement intérieur. L'obligation de rénovation de l'Inde au titre de la norme SP 73:2023 élargit encore la base adressable pour les produits cellulosiques à base d'eau.

Les ventes nord-américaines de 2025 ont été portées par une hausse de 34 % de la construction de centres de données et des gains réguliers de 5 à 6 % des dépenses d'investissement dans le secteur de l'énergie. Les fabricants sont devenus des acheteurs dominants qui attendent des remises sur volume et une documentation numérique intégrée, incitant les fournisseurs à investir dans des équipes techniques en atelier et des plugins de modélisation des informations du bâtiment.

L'Europe, le Moyen-Orient et l'Amérique du Sud se partagent la valeur de marché restante. Les ventes européennes favorisent les époxys à base d'eau et sans solvant en raison des restrictions sur les substances per- et polyfluoroalkylées et des plafonds sur les composés organiques volatils, tandis que les droits antidumping sur l'époxy asiatique intensifient l'inflation des coûts locaux. Les mégaprojets du Moyen-Orient évalués à plus de 1 billion USD nécessitent des systèmes à très faible teneur en solvant qui durcissent dans des environnements désertiques à 40 °C, limitant les fournisseurs qualifiés à une poignée de multinationales. L'Amérique du Sud reste plus modeste et cyclique, mais les investissements offshore brésiliens maintiennent un segment hydrocarbure de niche intact.

Paysage concurrentiel

Le marché des revêtements intumescents est modérément concentré. Sherwin-Williams, PPG Industries, AkzoNobel et RPM International dominent le secteur grâce à de larges portefeuilles de certifications et à des réseaux de services mondiaux. La cession envisagée des activités de revêtements de BASF indique que les sociétés chimiques diversifiées pourraient se retirer des niches à faibles marges, tandis que les acquisitions de RPM témoignent d'une tendance à l'intégration verticale dans les services de fabrication. Les nouveaux entrants de moindre envergure cherchent à percer avec des précurseurs époxy biosourcés et des mélanges de polyphosphate d'ammonium sans mélamine qui satisfont aux seuils REACH. Les coûts élevés de certification et l'exposition à la responsabilité continuent de protéger les acteurs établis contre les menaces de suiveurs rapides.

Leaders du secteur des revêtements intumescents

Jotun

The Sherwin-Williams Company

PPG Industries Inc.

Hempel A/S

Akzo Nobel N.V.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Mai 2025 : Huntsman International LLC a lancé un nouveau système de revêtement polyuréthane intumescent développé pour les applications automobiles, capable d'assurer une protection passive contre l'incendie pour les substrats métalliques et composites utilisés dans les véhicules électriques.

- Juillet 2024 : Hexion Inc. et Clariant se sont associés pour développer des revêtements intumescents avancés, combinant les liants à base d'ester vinylique VeoVa de Hexion avec les additifs de Clariant pour améliorer les systèmes de protection contre l'incendie.

Périmètre du rapport mondial sur le marché des revêtements intumescents

La couche de revêtement intumescent se dilate et produit un « char » qui isole le matériau intérieur des flammes en coupant l'oxygène nécessaire à la combustion. En raison de ces propriétés, l'intumescent est utilisé comme matériau de revêtement pour protéger les substances des dommages causés par la chaleur et le feu.

Le marché des revêtements intumescents est segmenté par application, technologie, type de résine, secteur d'utilisation final et géographie. Par application, le marché est segmenté en cellulosique et hydrocarbure. Par technologie, le marché est segmenté en systèmes à base de solvant, à base d'eau et à base d'époxy. Par type de résine, le marché est segmenté en époxy, acrylique, polyuréthane, alkyde et autres résines. Par secteur d'utilisation final, en construction, automobile et autres transports, pétrole et gaz, et autres secteurs d'utilisation final. Le rapport couvre également la taille du marché et les prévisions pour le marché des revêtements intumescents dans 16 pays à travers les principales régions. Pour chaque segment, le dimensionnement et les prévisions du marché ont été réalisés sur la base de la valeur (USD).

| Cellulosique |

| Hydrocarbure |

| À base de solvant |

| À base d'eau |

| À base d'époxy |

| Époxy |

| Acrylique |

| Polyuréthane |

| Alkyde |

| Autres résines |

| Construction |

| Pétrole et gaz |

| Automobile et transport |

| Autres secteurs d'utilisation final |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Russie | |

| Reste de l'Europe | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie Saoudite |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par application | Cellulosique | |

| Hydrocarbure | ||

| Par technologie | À base de solvant | |

| À base d'eau | ||

| À base d'époxy | ||

| Par type de résine | Époxy | |

| Acrylique | ||

| Polyuréthane | ||

| Alkyde | ||

| Autres résines | ||

| Par secteur d'utilisation final | Construction | |

| Pétrole et gaz | ||

| Automobile et transport | ||

| Autres secteurs d'utilisation final | ||

| Par géographie | Asie-Pacifique | Chine |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Russie | ||

| Reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie Saoudite | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles répond le rapport

À quelle vitesse la demande de revêtements intumescents croît-elle en Asie-Pacifique ?

Le chiffre d'affaires régional progresse à un CAGR de 5,86 % jusqu'en 2031, porté par des codes incendie plus stricts en Chine et en Inde.

Quelle application se développe le plus rapidement ?

Les revêtements hydrocarbures affichent un CAGR de 5,18 % car les terminaux de GNL et les usines pétrochimiques exigent des classements au feu de quatre heures.

Pourquoi les produits intumescents à base d'eau gagnent-ils des parts de marché ?

Les règles européennes sur les faibles teneurs en COV et les labels de construction durable poussent les prescripteurs vers des options sans solvant qui progressent désormais de 5,44 % par an.

Qu'est-ce qui limite l'adoption sur les marchés émergents ?

Une pénurie d'applicateurs qualifiés et la volatilité des prix de l'époxy ralentissent la pénétration malgré une forte croissance de la construction.

Qui sont les principaux fournisseurs mondiaux ?

Sherwin-Williams, PPG, AkzoNobel, RPM International et Hempel détiennent collectivement près des deux tiers des ventes mondiales.

Quelle est la taille actuelle du marché des revêtements intumescents ?

La taille du marché des revêtements intumescents est projetée à 1,37 milliard USD en 2025, 1,42 milliard USD en 2026, et devrait atteindre 1,74 milliard USD d'ici 2031, avec un CAGR de 4,14 % de 2026 à 2031.

Dernière mise à jour de la page le: