Taille et part du marché des services de collecte des déchets organiques en Corée du Sud

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

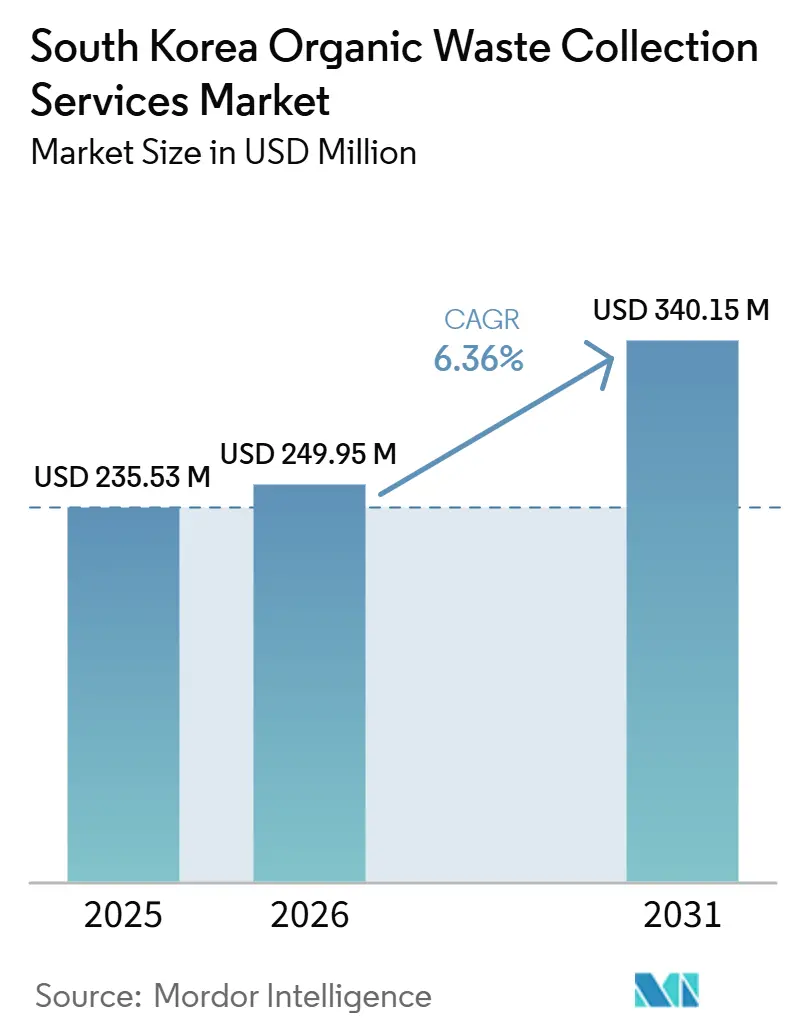

| Taille du marché de l'année de base (2025) | 235.53 Millions de dollars américains |

| Taille du Marché (2026) | 249.95 Millions de dollars américains |

| Taille du Marché (2031) | 340.15 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 6.36% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des services de collecte des déchets organiques en Corée du Sud par Mordor Intelligence

La taille du marché des services de collecte des déchets organiques en Corée du Sud devrait augmenter de 235,53 millions USD en 2025 à 249,95 millions USD en 2026 et atteindre 340,15 millions USD d'ici 2031, avec un CAGR de 6,36 % sur la période 2026-2031.

La demande du marché évolue de l'élimination vers la valorisation des ressources, soutenue par les objectifs nationaux de neutralité carbone, des exigences croissantes en matière de durabilité et des restrictions progressives sur les décharges dans la région capitale de Séoul. L'interdiction directe de mise en décharge dans la zone métropolitaine de Séoul, entrée en vigueur en janvier 2026, oriente davantage de déchets vers les filières d'incinération, resserre la dynamique des frais de traitement et accroît l'importance des opérateurs de collecte capables de sécuriser des voies de traitement en aval fiables. Ce changement réglementaire encourage également les municipalités et les prestataires de services à améliorer le tri, à optimiser la fréquence de collecte et à développer des partenariats avec les installations de traitement et de valorisation afin de réduire la dépendance aux capacités de mise en décharge. Les systèmes équipés de puces RFID et les flottes électrifiées pilotes indiquent une évolution vers le routage numérique, les incitations comportementales et des opérations à moindres émissions, aidant les opérateurs à faire face aux contraintes de main-d'œuvre, à l'exposition aux prix des carburants et à la volatilité des coûts. Ces technologies permettent également un meilleur suivi des volumes de déchets, une meilleure efficacité des itinéraires et une conformité renforcée aux exigences municipales en matière de gestion des déchets. Les objectifs en matière de biogaz soutiennent en outre la croissance en orientant davantage de matières organiques vers des filières de conversion, notamment la digestion anaérobie et d'autres applications de valorisation énergétique des déchets, bien que l'ambition politique continue de dépasser la production réalisée dans plusieurs régions en raison de lacunes infrastructurelles, de problèmes de qualité des intrants et de retards dans l'exécution des projets.

Points clés du rapport

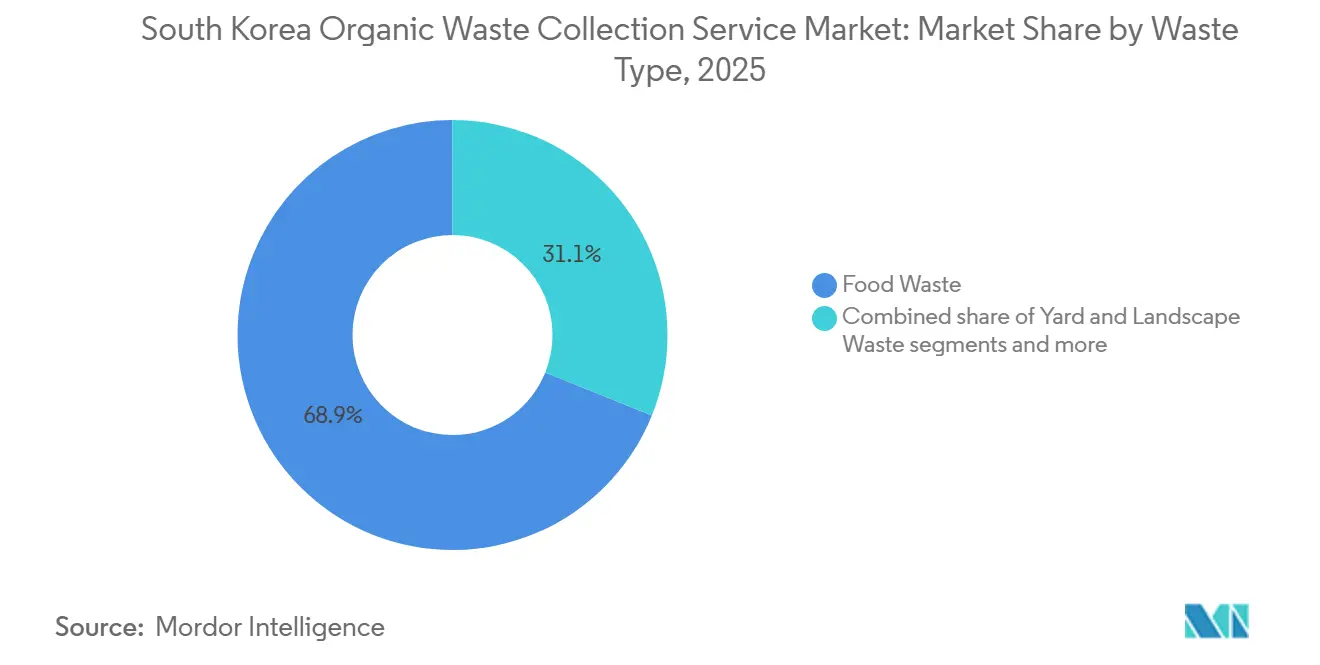

- Par type de déchet, les déchets alimentaires ont représenté 68,9 % de la part du marché des services de collecte des déchets organiques en Corée du Sud en 2025 et constituent également la catégorie à la croissance la plus rapide, avec un CAGR de 7,21 % jusqu'en 2031.

- Par utilisateur final, le secteur résidentiel a représenté 53,9 % de la taille du marché des services de collecte des déchets organiques en Corée du Sud en 2025, tandis que le secteur commercial devrait progresser à un CAGR de 7,67 % jusqu'en 2031.

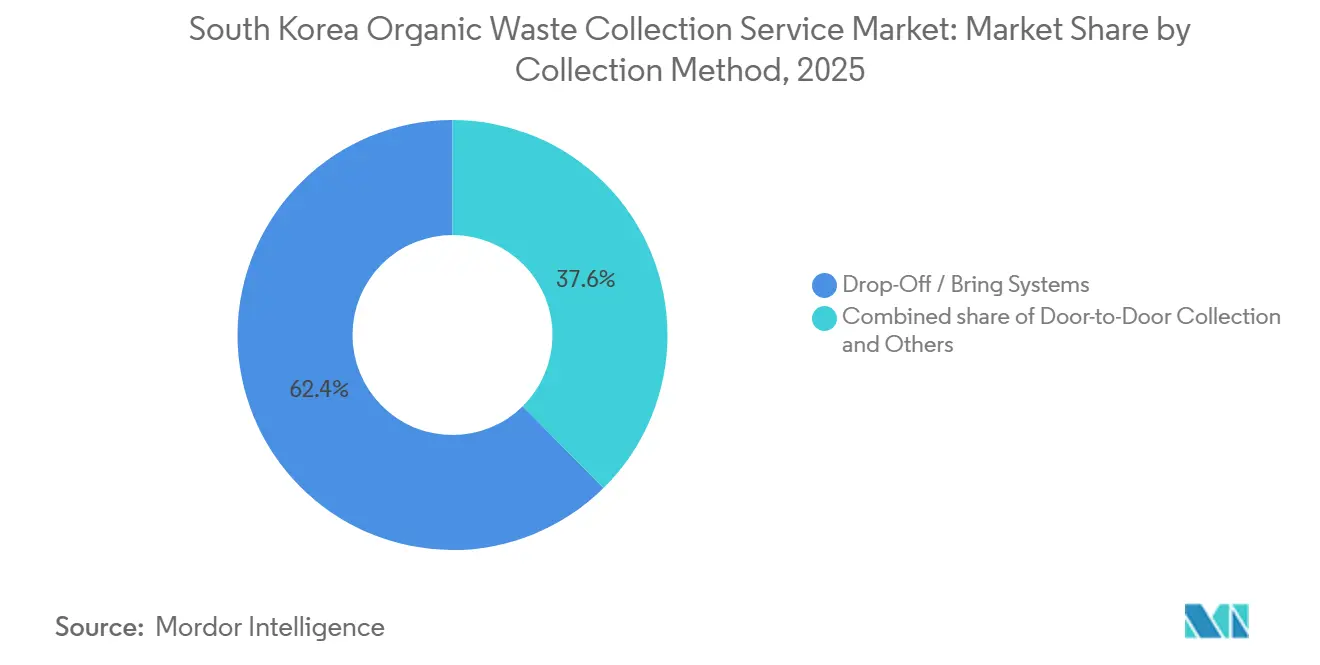

- Par méthode de collecte, les systèmes de dépôt ou d'apport volontaire ont détenu une part de 62,4 % en 2025, tandis que la collecte porte-à-porte devrait croître à un CAGR de 8,21 % jusqu'en 2031.

- Par technologie et équipement, les systèmes semi-automatisés ont détenu une part de 49,2 % en 2025, tandis que les systèmes entièrement automatisés devraient se développer à un CAGR de 8,61 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché des services de collecte des déchets organiques en Corée du Sud

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Adoption de bacs intelligents à puce RFID augmentant l'efficacité de la collecte | +1.8% | Séoul, principales villes métropolitaines | Moyen terme (2-4 ans) |

| Infrastructure avancée de recyclage des déchets alimentaires avec un taux de détournement des décharges supérieur à 95 % | +1.5% | Corée du Sud, avec une concentration dans les centres urbains | Long terme (≥ 4 ans) |

| Demande croissante de production de biogaz et de bio-engrais à partir de déchets organiques | +1.4% | Cœur de la région Asie-Pacifique, extension aux régions nationales | Moyen terme (2-4 ans) |

| Le Pacte vert du gouvernement et les objectifs de neutralité carbone d'ici 2050 | +1.0% | National | Long terme (≥ 4 ans) |

| Des taux d'urbanisation élevés et des complexes d'appartements denses nécessitent des services de collecte organisés | +0.5% | Zones métropolitaines de Séoul, Busan et Incheon | Court terme (≤ 2 ans) |

| Initiatives de politique zéro déchet alimentaire aux niveaux national et municipal | +0.2% | National | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Adoption de bacs intelligents à puce RFID augmentant l'efficacité de la collecte

Séoul avait déployé 27 289 unités d'élimination des déchets alimentaires équipées de puces RFID (identification par radiofréquence) en décembre 2025, couvrant une large part des complexes d'appartements, tandis que la pénétration dans les maisons individuelles restait plus faible en raison de coûts par ménage plus élevés. Les résultats de terrain dans plusieurs arrondissements ont fait état de réductions significatives des déchets alimentaires après l'installation de puces RFID, reflétant une meilleure précision du tri et une efficacité accrue des itinéraires dans les immeubles collectifs. Les programmes d'incitation lancés début 2026, qui attribuent des points aux ménages pour la réduction des déchets alimentaires, sont conçus pour générer des améliorations progressives au-delà de la base établie par les redevances proportionnelles au volume. À l'échelle nationale, le déploiement couvre des millions de ménages, bien que l'adoption reste concentrée dans les régions de la capitale où la densité des itinéraires permet de meilleurs rendements. À moyen terme, l'intégration des données issues des réseaux RFID devrait soutenir la tarification dynamique et la maintenance prédictive, renforçant l'économie unitaire pour le marché.

Infrastructure avancée de recyclage des déchets alimentaires avec un taux de détournement des décharges supérieur à 95 %

Les taux de recyclage des déchets alimentaires en Corée du Sud dépassent 95 %, soutenus par un développement infrastructurel sur plusieurs décennies et des instruments politiques superposés tels que les systèmes de redevance proportionnelle au volume et les restrictions d'élimination. Les nouveaux actifs de bioénergie multi-flux, notamment les grands centres de bioénergie à haute capacité de traitement journalière, montrent comment les installations de nouvelle génération peuvent combiner le débit avec des revenus issus de la vente de biogaz. Les plans nationaux jusqu'en 2030 prévoient une expansion supplémentaire des installations de biogaz, avec des projets pilotes déjà sélectionnés pour augmenter la capacité de traitement journalière et injecter davantage de gaz renouvelable dans les réseaux locaux. Les opérateurs privés améliorent également le débit et l'efficacité, notamment grâce à l'énergie renouvelable sur site qui contribue à réduire les coûts énergétiques. Les autorités continuent de reconnaître que les filières compost et alimentation animale n'absorbent pas l'intégralité de la production traitée, ce qui oriente davantage de parties prenantes municipales et privées vers la conversion en biogaz pour stabiliser les débouchés.[1]Veolia, "Mise à jour de l'installation Dongyang Green Bio," Veolia, veolia.com

Demande croissante de production de biogaz et de bio-engrais à partir de déchets organiques

La loi sur le biogaz, qui entre en vigueur pour les déchets organiques publics en 2025 et s'applique progressivement aux grands producteurs privés en 2026, sous-tend des objectifs de conversion qui stimulent la demande en intrants et créent des cadres de débouchés plus stables pour les producteurs de déchets organiques. Les outils politiques comprennent des seuils de conformité pour les producteurs à fort volume et un soutien au financement pour les installations intégrées traitant plusieurs intrants organiques, tels que les déchets alimentaires, le fumier et les boues.[2]Ministère de l'Environnement, "Feuille de route pour la conversion en biogaz et la réduction du méthane," Ministère de l'Environnement, me.go.kr Les stratégies au niveau des installations diversifient également les revenus grâce à des productions combinées d'énergie et d'engrais, plusieurs projets faisant état d'une meilleure utilisation des capacités et d'une croissance des ventes après des mises à niveau. La feuille de route de réduction du méthane de la Corée du Sud complète la politique sur le biogaz et vise des réductions structurelles des émissions jusqu'en 2030, renforçant la demande d'une collecte fiable des déchets organiques pour sécuriser les volumes d'intrants. Pour le marché, les flux contractuels vers les installations de biogaz contribuent à couvrir la volatilité des prix de mise en décharge et d'incinération et soutiennent une planification à plus long terme pour les opérateurs publics et privés.

Le Pacte vert du gouvernement et les objectifs de neutralité carbone d'ici 2050

Les objectifs de décarbonation des transports, notamment les objectifs croissants d'adoption de véhicules électriques et à hydrogène jusqu'en 2035, commencent à influencer les stratégies d'approvisionnement des flottes municipales. Le déploiement progressif par Busan de camions de collecte des déchets à hydrogène démontre la montée en puissance précoce des actifs à zéro émission dans les opérations d'assainissement de première ligne. À Séoul, des projets pilotes avec des véhicules utilitaires électriques adaptés aux zones étroites et vallonnées testent la viabilité des itinéraires, les performances de recharge et les types de carrosseries adaptés aux missions de collecte. Les budgets gouvernementaux de 2026 allouent des fonds aux véhicules à faibles émissions et à zéro émission ainsi qu'aux infrastructures de recharge, réduisant les obstacles à l'adoption pour les agences municipales et les opérateurs sous contrat. Malgré des vents favorables politiques, l'approvisionnement en biogaz reste modeste dans le mix énergétique national, soulignant le fossé de mise en œuvre que les acteurs de la collecte doivent surmonter à mesure qu'ils développent de nouvelles flottes et automatisent.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Les pénuries de main-d'œuvre dans le secteur de la collecte des déchets sont dues au vieillissement de la main-d'œuvre | -1.2% | National, aigu dans les districts ruraux | Moyen terme (2-4 ans) |

| La fluctuation des frais de traitement dans les installations affecte la rentabilité des services | -0.9% | Zone métropolitaine de Séoul, Incheon, Busan | Court terme (≤ 2 ans) |

| La saturation des grands marchés métropolitains limite les opportunités de croissance | -0.6% | Arrondissements centraux de Séoul, Busan et Incheon | Long terme (≥ 4 ans) |

| Dépôts sauvages et élimination inappropriée dans les ménages sensibles aux coûts | -0.3% | Communautés périurbaines et sensibles aux coûts | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Pénuries de main-d'œuvre dans le secteur de la collecte des déchets dues au vieillissement de la main-d'œuvre

La population en âge de travailler en Corée du Sud atteint un point d'inflexion structurel, avec un vieillissement accéléré et une part croissante de résidents de plus de 65 ans qui restreint l'offre de main-d'œuvre pour les postes de collecte physiquement exigeants. Les agences nationales du travail prévoient des déséquilibres sectoriels jusqu'au début des années 2030, attirant les travailleurs vers le travail social et les soins de santé et intensifiant la concurrence pour le recrutement dans la collecte des déchets. Les municipalités répondent avec des flottes électrifiées et à hydrogène qui réduisent le bruit et les vibrations, améliorant potentiellement la fidélisation des opérateurs et l'ergonomie sur les itinéraires de collecte avec arrêts fréquents. Des essais avec des camions électriques compacts dans les arrondissements vallonnés de Séoul testent également si des véhicules de taille adaptée peuvent réduire la pénibilité physique et améliorer l'accès aux itinéraires où les grands camions font face à des contraintes. Les inspections municipales des prestataires privés s'intensifient pour maintenir la qualité du service pendant les périodes de rotation du personnel et assurer la transparence dans la pesée et la manutention, alors que les pénuries de main-d'œuvre augmentent le risque opérationnel.

La fluctuation des frais de traitement dans les installations affecte la rentabilité des services

Le basculement post-interdiction vers l'incinération dans la zone métropolitaine de Séoul a exposé les opérateurs à des fourchettes de prix variant selon la propriété des installations et les calendriers de maintenance, créant des variations d'appel d'offres à appel d'offres dans les coûts nets d'élimination. Les municipalités et les installations privées continuent de publier des structures tarifaires différentes pour les déchets ménagers et alimentaires. Parallèlement, des augmentations progressives sont prévues dans certaines villes pour combler les déficits projetés et financer les mises à niveau des actifs. Les organisations professionnelles ont contesté les allégations de primes élevées pour l'incinération privée, citant des données d'appels d'offres suggérant que les coûts moyens peuvent être plus proches de ceux des filières publiques une fois les responsabilités de traitement des cendres et les taux effectifs ajustés. L'instabilité contractuelle est un facteur supplémentaire, certains opérateurs privés ayant résilié des accords avant le début du service, obligeant les arrondissements à rechercher des capacités redondantes ou des arrangements de partage intergouvernemental. En réponse, des villes adjacentes ont commencé à conclure des accords de coopération pour le co-traitement pendant les fenêtres de maintenance des installations publiques, réduisant l'exposition aux frais de traitement privés volatils et renforçant la planification de la continuité.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de déchet : les déchets alimentaires pré et post-consommation dominent grâce aux écosystèmes de la cuisine au trottoir

Les déchets alimentaires ont représenté 68,9 % de la part du marché des services de collecte des déchets organiques en Corée du Sud en 2025 et constituent également la catégorie à la croissance la plus rapide, avec un CAGR de 7,21 % jusqu'en 2031. La concentration de résidents dans des clusters métropolitains denses soutient des calendriers de génération et de collecte réguliers qui s'alignent bien avec les cycles de traitement des déchets alimentaires et les filières de conversion.[3]Ministère de l'Environnement, "Feuille de route pour la conversion en biogaz et la réduction du méthane," Ministère de l'Environnement, me.go.kr La croissance soutenue par les politiques dans l'infrastructure de biogaz cible les municipalités prioritaires pour les installations intégrées, qui ancrent les engagements de débouchés et renforcent la visibilité des prix pour les intrants sous contrat. Les déchets de jardin et d'aménagement paysager représentent une part plus faible en raison de la densité du logement et des espaces verts limités dans les plus grandes villes. Dans le même temps, les résidus agricoles posent souvent des obstacles saisonniers et logistiques qui ne s'alignent pas avec l'économie des itinéraires quotidiens. Les approbations de co-alimentation pour certains sous-produits organiques sélectionnés indiquent également que les régulateurs encouragent des combinaisons technologiques susceptibles d'élargir la flexibilité des intrants dans les installations de digestion à moyen terme.

Le marché continue de s'appuyer sur des règles de tri établies et des pratiques activées par RFID qui ont entraîné des réductions mesurables des déchets dans les complexes d'appartements, améliorant la pureté en amont des flux de déchets alimentaires. L'expansion des capacités de conversion s'aligne sur le cycle de traitement plus court des déchets alimentaires, ce qui est attractif pour les opérations de biogaz qui ont besoin d'intrants fiables à haute teneur en humidité pour gérer les rendements en méthane et le temps de fonctionnement. Les installations privées qui ont été mises à niveau vers un débit plus élevé et une meilleure efficacité opérationnelle forment une couche complémentaire sous la politique à long terme, contribuant à stabiliser le pipeline de la collecte à la digestion. Le secteur devrait également bénéficier d'une plus longue piste pour les déchets alimentaires que pour les déchets verts diffus ou les résidus agricoles saisonniers, compte tenu de l'économie de collecte et de la surveillance de la conformité dans les districts à haute densité.

Par utilisateur final : le commercial dépasse le résidentiel grâce à la dynamique de reprise de l'hôtellerie-restauration

Les utilisateurs finaux résidentiels ont représenté 53,9 % de la taille du marché des services de collecte des déchets organiques en Corée du Sud en 2025, tandis que le secteur commercial devrait croître à un CAGR de 7,67 % jusqu'en 2031. Les établissements de restauration, d'hôtellerie et de commerce de détail reprennent leurs activités normalisées et restent soumis à des exigences strictes de tri, qui concentrent les volumes de déchets alimentaires et soutiennent la densité des itinéraires. Les grands producteurs privés font face à des seuils de conformité dans le cadre du calendrier de la politique de conversion en biogaz, renforçant les volumes de collecte sous contrat liés au débit des digesteurs et aux accords de débouchés. Les opérateurs privés développent les capacités et les performances des installations de co-digestion, renforçant la fiabilité du traitement en aval pour les clients commerciaux disposant de flux organiques réguliers. Le basculement hors de la mise en décharge directe a également accru l'importance stratégique d'une capacité de traitement alternative fiable pour les producteurs commerciaux qui ne peuvent pas absorber les interruptions de service.

Pour les flux résidentiels, les municipalités continuent d'affiner les incitations comportementales grâce à des programmes à points liés aux machines RFID, complétant les redevances proportionnelles au volume de longue date en récompensant les réductions mesurées. Les appartements restent un bastion de la conformité résidentielle grâce à l'accès pratique aux machines RFID dans les espaces communs, ce qui réduit la contamination et soutient l'efficacité des itinéraires. Le secteur commercial génère des besoins de collecte plus fréquents, nécessitant souvent des collectes en dehors des heures de pointe et un routage aligné pendant la maintenance des installations publiques, ce qui suscite de l'intérêt pour des modèles de services groupés qui sécurisent la capacité de traitement. À mesure que la conformité pour les grands producteurs privés se resserre, les volumes commerciaux devraient rester un levier de croissance clé, car les filières de biogaz sous contrat peuvent absorber davantage d'intrants à des prix prévisibles.

Par méthode de collecte : la collecte porte-à-porte progresse grâce à la dissuasion des dépôts sauvages et à la densité des appartements

Les systèmes de dépôt ou d'apport volontaire ont détenu 62,4 % de la taille du marché des services de collecte des déchets organiques en Corée du Sud en 2025, tandis que la collecte porte-à-porte devrait croître à un CAGR de 8,21 % jusqu'en 2031. Les systèmes de dépôt restent bien établis là où l'infrastructure de redevance proportionnelle au volume est en place depuis des années, soutenus par des unités RFID répandues à des emplacements fixes dans les grands complexes d'appartements. La collecte porte-à-porte se développe plus rapidement en raison de la priorité accordée à la commodité, qui soutient une meilleure conformité dans les quartiers denses et réduit le détournement vers des filières d'élimination inappropriées. Les flottes électriques pilotes ciblent les arrondissements étroits ou vallonnés où des véhicules de taille adaptée peuvent circuler en toute sécurité et atteindre des bâtiments mal desservis par les grands camions. La surveillance municipale a également relevé le niveau des contrôles de qualité des prestataires pour prévenir les déchets non surveillés et assurer des pratiques de pesée transparentes.

La coopération entre les arrondissements qui partagent des installations spécialisées montre comment les variantes de collecte porte-à-porte peuvent être coordonnées pour diriger des types de matériaux spécifiques vers des centres régionaux pendant les fenêtres de maintenance. L'adoption de systèmes de niche, tels que les transferts pneumatiques dans les logements haut de gamme et les machines intelligentes pour d'autres recyclables, reste limitée en raison de leur intensité capitalistique. Cependant, ces projets pilotes informent toujours une feuille de route d'automatisation plus large. Le marché bénéficie de l'expansion de la collecte porte-à-porte car elle contribue à stabiliser la qualité du tri tandis que les municipalités continuent d'ajuster les redevances et les incitations. Sur la période de prévision, la collecte porte-à-porte devrait élargir son rôle dans les environnements vallonnés et à accès limité où la commodité est essentielle à la conformité.

Par technologie et équipement : les systèmes entièrement automatisés progressent malgré la prédominance des systèmes semi-automatisés

Les systèmes semi-automatisés ont détenu 49,2 % de la taille du marché des services de collecte des déchets organiques en Corée du Sud en 2025, tandis que les systèmes entièrement automatisés devraient croître à un CAGR de 8,61 % jusqu'en 2031. Les configurations semi-automatisées telles que les machines à lecture de carte RFID soutiennent la facturation proportionnelle au volume et permettent la collecte de données fondamentales sans automatisation de bout en bout. Les déploiements entièrement automatisés intègrent des analyses pour la planification dynamique, des incitations comportementales liées aux points de réduction et la maintenance prédictive pour réduire les temps d'arrêt et améliorer l'utilisation des actifs. Les projets pilotes municipaux font progresser la reconnaissance par intelligence artificielle embarquée sur les véhicules pour localiser et photographier les déchets, prioriser les interventions et suggérer des itinéraires optimaux tout en appliquant des filtres de confidentialité. Les installations en aval introduisent également un tri assisté par intelligence artificielle pour améliorer les rendements de traitement et stabiliser les taux de production.

Les systèmes manuels restent courants dans les zones moins denses, où le retour sur investissement de l'automatisation est plus difficile à atteindre et où la dotation en personnel reste le principal facteur de coût. Les flottes décarbonées et l'automatisation des itinéraires répondent toutes deux aux contraintes de main-d'œuvre et de bruit, aidant les municipalités à améliorer la qualité des emplois et à maintenir la fiabilité du service dans des conditions d'effectifs réduits. Les projets pilotes financés par des subventions pour la collecte sans personnel d'autres recyclables démontrent comment différents matériaux peuvent tirer parti de piles de capacités d'intelligence artificielle partagées qui pourraient ultérieurement être transférables aux déchets organiques. À mesure que le marché développe l'automatisation, l'intégration avec les incitations politiques et les plateformes de données sera essentielle pour obtenir des gains de performance cohérents dans les arrondissements aux profils de densité variés.

Analyse géographique

Le seul arrondissement de Gangnam a traité 67 642 tonnes de déchets ménagers en 2025 et prévoyait d'en traiter 71 268 tonnes en 2026, ce qui a conduit à la conclusion anticipée de contrats avec des incinérateurs privés pour couvrir la maintenance programmée de l'installation publique. Incheon a réparti le traitement entre des installations publiques et privées début 2026 et a avancé la modernisation des installations clés tout en progressant dans les plans à long terme de remplacement des actifs vieillissants. Le marché continuera de s'appuyer sur les capacités de réserve et les contrats inter-arrondissements dans la région capitale à mesure que de nouvelles installations publiques sont construites et que les unités existantes sont rénovées.

Busan est un pôle de forte croissance où la modernisation de la flotte par des camions à hydrogène est désormais en cours, soutenant une collecte à moindres émissions sur de vastes zones de service. Les organisations professionnelles ont proposé des contrats à plus long terme et des plafonds de redevances pour stabiliser les coûts de traitement dans les villes secondaires, contribuant à amortir les pics à court terme lors des maintenances ou des mises à niveau du système. La province de Gyeonggi a confirmé des capacités d'incinération privée de réserve et planifie de nouvelles installations publiques et des extensions qui ajouteront des milliers de tonnes par jour d'ici 2030, ce qui devrait progressivement réduire la prime de coût par rapport à la mise en décharge qui existait avant l'interdiction. Ces ajouts contribueront à aligner la densité des itinéraires avec des créneaux de traitement fermes, réduisant les risques de report pendant les périodes de maintenance de pointe.

Dans les provinces rurales, le rythme d'adoption des technologies RFID et d'intelligence artificielle est plus lent en raison d'une densité plus faible et de priorités différentes en matière de déchets, notamment les nettoyages côtiers où les déchets marins peuvent dominer. Certains comtés pilotent des machines pilotées par intelligence artificielle pour d'autres flux de recyclables, développant une familiarité numérique qui pourrait ultérieurement être appliquée aux déchets organiques à mesure que l'économie des itinéraires s'améliore. La politique nationale échelonne la mise en œuvre selon les régions, avec des jalons 2026 pour la région capitale et 2030 pour les zones non métropolitaines, ce qui séquence la planification des investissements et les mises à niveau autour des échéances réglementaires. Le profil géographique du marché devrait donc rester bifurqué à court terme, les villes de premier rang concentrant les investissements en amont et les municipalités de deuxième ou troisième rang calibrant leurs engagements sur les calendriers politiques.

Paysage concurrentiel

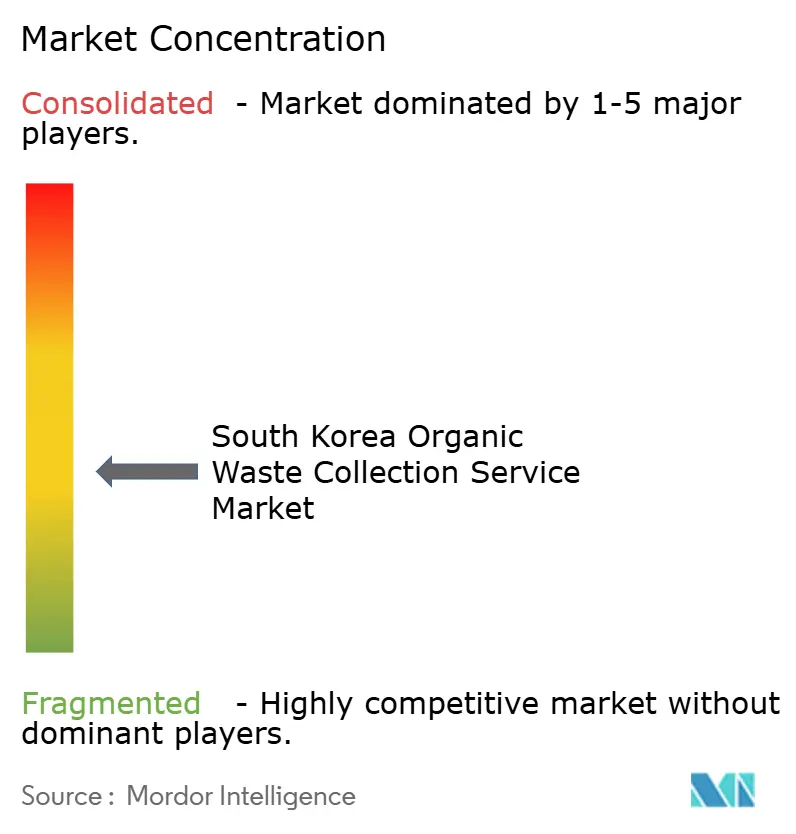

Le marché des services de collecte des déchets organiques en Corée du Sud est modérément fragmenté, avec des installations publiques et des modèles de concession privée coexistant et évoluant sous l'interdiction de mise en décharge de la région capitale et la dynamique changeante des frais de traitement. La concurrence se joue sur les coûts, la technologie et l'accès aux capacités de traitement, les opérateurs établis rénovant l'infrastructure de dépôt existante tandis que les challengers poursuivent l'automatisation activée par intelligence artificielle pour gagner des itinéraires et soutenir la conformité. Les opérateurs qui sécurisent des capacités d'incinération ou de digestion pluriannuelles peuvent réduire la volatilité des redevances et présenter des propositions de services groupés aux villes et aux clients commerciaux qui valorisent la prévisibilité. Sur la période de prévision, les flottes électriques et à hydrogène devraient différencier les offres là où les gouvernements locaux pondèrent les financements climatiques et les objectifs de qualité des emplois aux côtés des métriques de coût par tonne.

Plusieurs mouvements stratégiques illustrent ces évolutions. L'approvisionnement à grande échelle en camions à hydrogène par Busan établit une référence pour la transition de flotte dans les grandes villes au sein de corridors urbains étroits. Les projets pilotes de Séoul avec des véhicules de collecte électriques compacts testent des solutions pour les quartiers vallonnés où l'accès, la sécurité et le bruit sont essentiels à la continuité du service. Les initiatives de routage et de reconnaissance activées par intelligence artificielle dans les gouvernements locaux constituent une étape vers une planification de collecte axée sur les données qui combine des entrées visuelles et des modèles historiques pour cibler des collectes opportunes. Les accords inter-municipaux dans la région capitale démontrent également une voie pour réduire la dépendance aux installations privées pendant la maintenance des installations publiques sans provoquer d'interruptions de service.

La transparence des prix s'est améliorée à mesure que les portails d'appels d'offres municipaux et les organisations professionnelles publient ou contestent les revendications tarifaires. Dans le même temps, les ajustements de traitement des cendres sont de plus en plus utilisés pour comparer les options publiques et privées sur une base équivalente. Les plans de modernisation des installations publiques jusqu'en 2030 indiquent une concurrence continue pour les volumes et un rééquilibrage progressif des mix public-privé dans la région capitale. Parallèlement, les investissements privés dans l'efficacité de la digestion, l'autoproduction solaire et la redondance des systèmes pointent vers des stratégies à long terme ancrées dans des débouchés fiables et des coûts d'exploitation réduits. Le marché devrait récompenser les opérateurs capables d'aligner la technologie de routage, les flottes à zéro émission et le traitement sous contrat dans un package de services intégré.

Leaders du secteur des services de collecte des déchets organiques en Corée du Sud

Reencle

Veolia

OCI SE Co., Ltd.

Envac

DOOBIWON CO., LTD

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2026 : L'arrondissement de Gangnam à Séoul a signé des contrats avec cinq installations d'incinération privées via un appel d'offres national compétitif pour sécuriser une capacité d'élimination alternative lors d'une rénovation majeure de l'installation de valorisation des ressources de Gangnam. Cette contractualisation proactive reflétait une préférence pour les partenariats d'incinération privée plutôt que la dépendance aux décharges, malgré des coûts plus élevés.

- Décembre 2025 : La division construction de Hanwha Corporation a été sélectionnée comme soumissionnaire préféré pour le projet de modernisation de la station d'épuration des eaux usées de Suyeong à Busan. Cet investissement privé à grande échelle élargira les capacités de traitement des eaux usées et des boues et renforcera la position de l'entreprise dans les infrastructures environnementales.

Périmètre du rapport sur le marché des services de collecte des déchets organiques en Corée du Sud

Le rapport sur le marché des services de collecte des déchets organiques en Corée du Sud est segmenté par type de déchet (déchets alimentaires, déchets de jardin et d'aménagement paysager, et autres), par utilisateur final (résidentiel, commercial, et autres), par méthode de collecte (collecte porte-à-porte, systèmes de dépôt / apport volontaire, autres), par technologie (systèmes de collecte manuelle, systèmes semi-automatisés, et autres). Les prévisions du marché sont fournies en termes de valeur (USD) et de volume (tonnes).

| Déchets alimentaires (pré et post-consommation) |

| Déchets de jardin et d'aménagement paysager |

| Résidus agricoles |

| Autres |

| Résidentiel |

| Commercial (HoReCa, commerce de détail) |

| Industriel (transformation alimentaire et fabrication) |

| Autres (déchets agro-industriels) |

| Collecte porte-à-porte |

| Systèmes de dépôt / apport volontaire |

| Autres |

| Systèmes de collecte manuelle |

| Systèmes semi-automatisés |

| Systèmes entièrement automatisés |

| Autres |

| Par type de déchet | Déchets alimentaires (pré et post-consommation) |

| Déchets de jardin et d'aménagement paysager | |

| Résidus agricoles | |

| Autres | |

| Par utilisateur final | Résidentiel |

| Commercial (HoReCa, commerce de détail) | |

| Industriel (transformation alimentaire et fabrication) | |

| Autres (déchets agro-industriels) | |

| Par méthode de collecte | Collecte porte-à-porte |

| Systèmes de dépôt / apport volontaire | |

| Autres | |

| Par technologie et équipement | Systèmes de collecte manuelle |

| Systèmes semi-automatisés | |

| Systèmes entièrement automatisés | |

| Autres |

Questions clés auxquelles le rapport répond

Quelle est la taille et les perspectives de croissance du marché des services de collecte des déchets organiques en Corée du Sud jusqu'en 2031 ?

Le marché s'élevait à 235,53 millions USD en 2025 et devrait atteindre 340,15 millions USD d'ici 2031, avec un CAGR de 6,36 % sur la période 2026-2031.

Quel segment d'utilisateurs finaux connaît la croissance la plus rapide dans la collecte des déchets organiques en Corée du Sud ?

Le secteur commercial est le plus rapide, avec un CAGR projeté de 7,67 % jusqu'en 2031, tandis que le résidentiel détenait 53,9 % de part en 2025.

Comment l'interdiction de mise en décharge de 2026 dans la région capitale remodèle-t-elle les opérations de services de collecte ?

L'interdiction a redirigé environ 4 000 tonnes par jour vers l'incinération privée, accroissant l'importance des capacités sous contrat et exposant les opérateurs à la volatilité des frais de traitement.

Quelle méthode de collecte est susceptible de gagner des parts de marché en Corée du Sud ?

La collecte porte-à-porte se développe le plus rapidement avec un CAGR projeté de 8,21 %, portée par la commodité, la conformité et la dissuasion des dépôts sauvages.

Quelles technologies donnent le rythme en matière d'efficacité dans les services de collecte ?

Les systèmes entièrement automatisés mènent la croissance avec un CAGR projeté de 8,61 %, soutenus par les analyses RFID, le routage activé par intelligence artificielle et les incitations comportementales qui réduisent les volumes de déchets.

Comment les politiques sur le biogaz affectent-elles la collecte des déchets organiques en Corée du Sud ?

La loi sur le biogaz introduit progressivement des exigences de conversion à partir de 2025 pour les déchets publics et de 2026 pour les grands producteurs privés, créant des débouchés stables et des flux d'intrants sous contrat pour les opérateurs de collecte.

Dernière mise à jour de la page le: