Taille et part du marché des services de collecte des déchets organiques en Allemagne

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

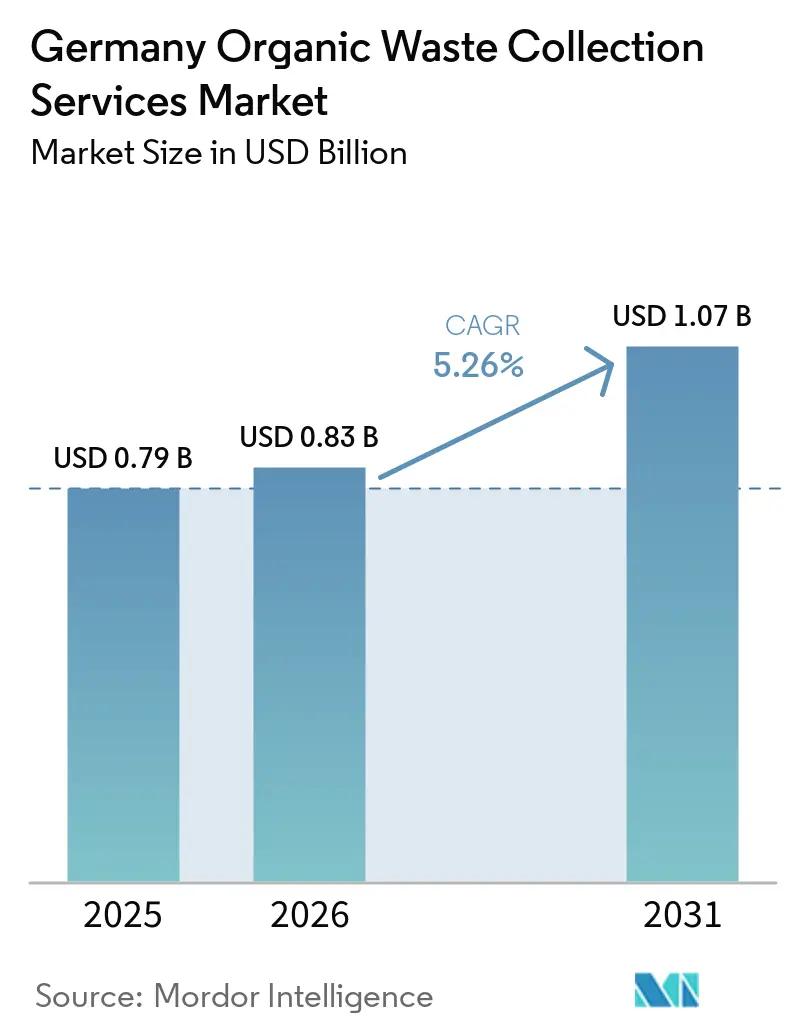

| Taille du marché de l'année de base (2025) | 0.79 Milliards de dollars |

| Taille du Marché (2026) | 0.83 Milliards de dollars |

| Taille du Marché (2031) | 1.07 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.26% CAGR |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des services de collecte des déchets organiques en Allemagne par Mordor Intelligence

La taille du marché des services de collecte des déchets organiques en Allemagne est projetée à 0,79 milliard USD en 2025, 0,83 milliard USD en 2026, et devrait atteindre 1,07 milliard USD d'ici 2031, avec un TCAC de 5,26 % de 2026 à 2031.

Le renforcement de la réglementation dans le cadre de l'ordonnance révisée sur les biodéchets remodèle les opérations. Les exploitants appliquent désormais des seuils stricts de contamination par le biais de rejets de chargements et de pénalités, poussant les opérateurs de collecte à investir dans des technologies de pré-tri et de déconditionnement afin de préserver la valeur des contrats et de maintenir l'économie des frais de réception. L'expansion municipale des infrastructures de bacs bruns varie selon les États, créant des écarts de performance entre les régimes de collecte obligatoires et volontaires. Elle est affectée par l'empreinte héritée des usines d'incinération, qui peuvent évincer les collectes séparées dans certains districts. La croissance des capacités de biogaz et de compost accroît la demande de matières premières de haute qualité. Les opérateurs de collecte qui fournissent des substrats propres obtiennent des contrats stables, tandis que la contamination déclenche des rejets de chargements et des pénalités de la part des exploitants. La pression concurrentielle est la plus forte là où des acteurs intégrés verticalement combinent la collecte avec des actifs de digestion et de compostage. Les entreprises régionales de taille moyenne subissent une pression sur les marges due à la conformité en matière de qualité et à la hausse des coûts logistiques qui érodent l'économie des tournées. Le marché continue d'évoluer d'une croissance axée sur le volume vers une performance axée sur la qualité, portée par les incitations politiques, les critères d'appels d'offres municipaux liés aux résultats de contamination, et le programme plus large de décarbonation qui valorise le biométhane et le compost de haute qualité comme productions stratégiques.

Principaux enseignements du rapport

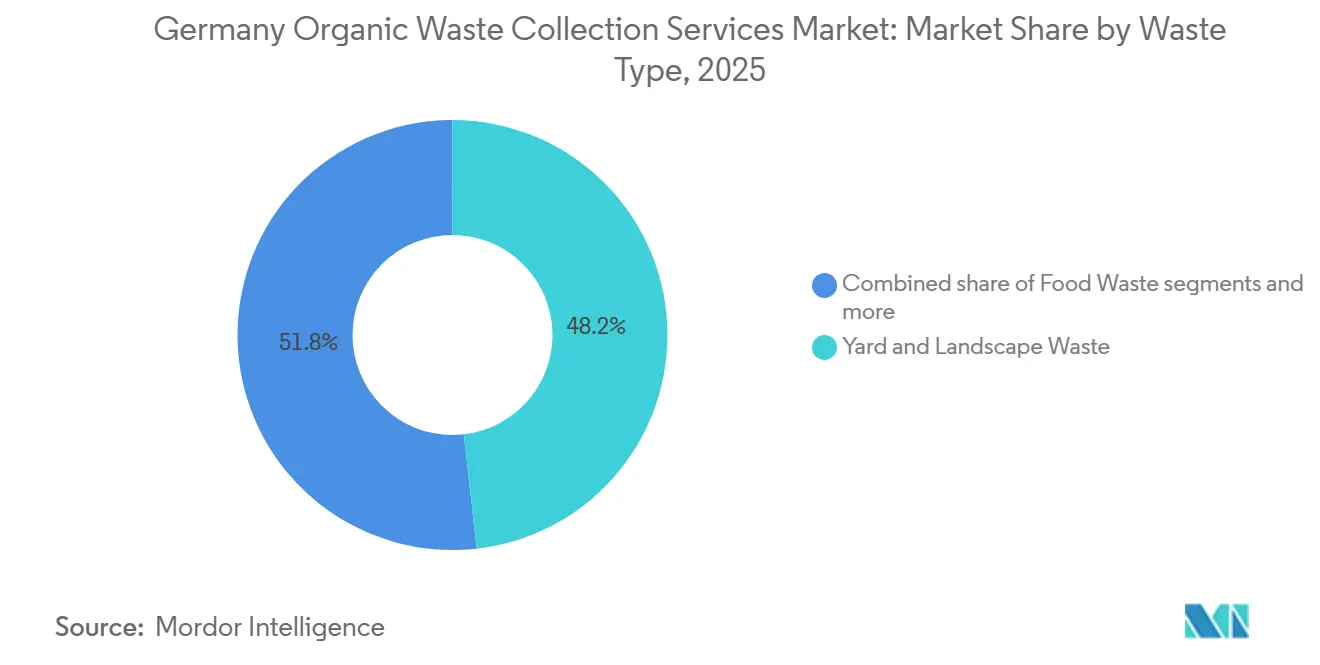

- Par type de déchet, les déchets de jardins et d'espaces verts ont représenté 48,2 % de la part du marché des services de collecte des déchets organiques en Allemagne en 2025, tandis que les déchets alimentaires pré- et post-consommation devraient se développer à un TCAC de 7,41 % jusqu'en 2031.

- Par utilisateur final, le segment résidentiel a représenté une part de 73,1 % de la taille du marché des services de collecte des déchets organiques en Allemagne en 2025, tandis que le segment commercial a enregistré le TCAC projeté le plus élevé à 7,92 % jusqu'en 2031.

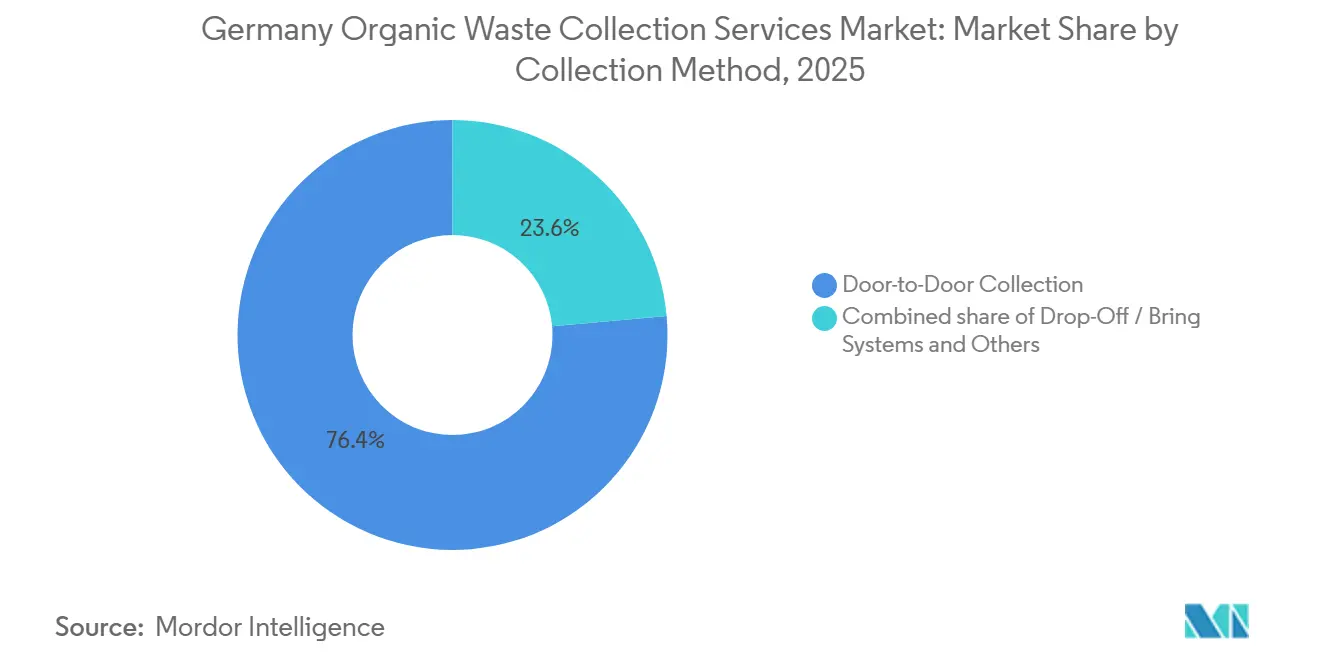

- Par méthode de collecte, la collecte porte-à-porte détenait une part de 76,4 % en 2025 et devrait être la méthode à la croissance la plus rapide avec un TCAC de 6,58 % jusqu'en 2031.

- Par technologie et équipement, les systèmes semi-automatisés représentaient une part de 79,2 % en 2025, tandis que les systèmes entièrement automatisés devraient croître à un TCAC de 7,62 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché des services de collecte des déchets organiques en Allemagne

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Renforcement de l'ordonnance sur les biodéchets (BioAbfV) concernant la qualité des flux entrants | +1.4% | National, avec une application plus stricte en Bavière, Bade-Wurtemberg et Rhénanie-du-Nord-Westphalie | Moyen terme (2-4 ans) |

| Loi sur l'économie circulaire (KrWG) favorisant le recyclage plutôt que l'élimination | +1.2% | National | Long terme (≥ 4 ans) |

| Les municipalités développent l'infrastructure de « bacs bruns » pour les biodéchets | +1.0% | National, avec des gains supplémentaires dans le Brandebourg, la Thuringe et les cités-États à couverture inférieure à la moyenne | Court terme (≤ 2 ans) |

| Intégration du biogaz et du compost dans le mix d'énergies renouvelables de l'Allemagne | +0.9% | National, concentré dans le Bade-Wurtemberg, la Bavière et la Basse-Saxe | Moyen terme (2-4 ans) |

| Rôle municipal fort dans la collecte des déchets | +0.5% | National | Long terme (≥ 4 ans) |

| Forte participation des ménages au tri des déchets | +0.3% | National, performance maximale dans le Schleswig-Holstein et la Hesse | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Renforcement de l'ordonnance sur les biodéchets (BioAbfV) concernant la qualité des flux entrants

L'amendement de mai 2025 à l'ordonnance allemande sur les biodéchets a établi des seuils de contamination contraignants et a donné aux exploitants l'autorité explicite de rejeter les chargements non conformes, transférant le risque qualité en amont vers les opérateurs de collecte. Cela oblige les opérateurs à déployer des systèmes de tri optique, de déconditionnement et de contrôle des bacs pour préserver l'acceptation à la réception et éviter un réacheminement coûteux vers les flux de déchets résiduels. Des audits pilotes montrent que la contamination par les microplastiques dans le compost fini augmente lorsque la pureté de la collecte diminue. Cela compromet les autorisations d'épandage sur les sols et entraîne des coûts de retraitement, nuisant directement à la rentabilité des tournées de collecte par le biais de chargements rejetés et de pénalités. Les réponses municipales varient selon les districts, certaines autorités interdisant les sacs en plastique biodégradable dans les bacs bruns et d'autres mettant en œuvre des inspections de bacs et des pénalités progressives avant la non-collecte, créant des coûts de conformité inégaux sur les périmètres de service. Les opérateurs qui ont investi tôt dans des systèmes de déconditionnement ont acquis un avantage concurrentiel en répondant à des normes d'acceptation plus strictes des exploitants et en évitant les rejets de chargements. Le marché évolue donc vers l'assurance qualité comme levier de performance central, où la traçabilité, l'inspection et l'intégration technologique déterminent les marges plus que la croissance des tonnages. L'hétérogénéité de l'application persistera car certaines municipalités renforcent les inspections plus rapidement que d'autres, maintenant des différentiels de coûts régionaux qui façonnent les stratégies d'appels d'offres à court terme.

Loi sur l'économie circulaire (KrWG) favorisant le recyclage plutôt que l'élimination

La loi allemande sur l'économie circulaire établit une hiérarchie à cinq niveaux qui donne la priorité à la prévention et au recyclage sur la valorisation énergétique et la mise en décharge, et impose la collecte séparée des déchets organiques, ce qui continue de pousser les municipalités à étendre l'accès aux bacs bruns et à améliorer la séparation à la source. La Stratégie nationale pour l'économie circulaire, adoptée en 2024, a renforcé cette orientation en visant une réduction de 10 % par habitant des déchets municipaux d'ici 2030. Les bilans récents montrent que les déchets organiques des ménages ont atteint 10,7 millions de tonnes en 2024, en hausse de 5,9 % par rapport à 2023, confirmant la séparation des déchets organiques comme une fraction municipale à croissance rapide en poids. Le marché du carbone augmente le coût de la non-séparation pour les collectivités locales car l'incinération des déchets résiduels peut nécessiter des certificats, ajoutant des coûts aux tournées qui manquent d'une déviation efficace des déchets organiques. La réforme des emballages est indirectement favorable car des attentes plus élevées en matière de recyclage accroissent l'importance d'un tri correct à domicile, ce qui peut réduire les apports de matières étrangères dans les bacs organiques lorsque la communication est efficace.[1]Zentrale Stelle Verpackungsregister, "Le recyclage commence par le tri," verpackungsregister.org Les rapports municipaux annuels maintiennent également la pression sur les retardataires en rendant publics les taux de séparation, en incitant à investir dans les parcs de conteneurs et en promouvant l'éducation du public et la densité des tournées là où les résultats sont visibles. Le marché bénéficie de cet alignement politique sur un horizon pluriannuel car les investissements durables dans les conteneurs et les flottes ancrent les capacités et les effets d'échelle autour de la séparation et de la pureté.

Les municipalités développent l'infrastructure de « bacs bruns » pour les biodéchets

L'accès aux bacs bruns reste un facteur déterminant de performance, de nombreuses municipalités imposant une participation obligatoire, d'autres proposant des systèmes volontaires, et une minorité restante manquant encore d'une couverture complète, laissant des millions de résidents en dehors de la collecte organique formelle et limitant les gains de déviation dans ces districts. Là où les bacs bruns sont obligatoires, les taux de raccordement des ménages et la capture par habitant sont matériellement plus élevés que dans les régimes volontaires, créant un écart de stabilité des revenus et des tonnages qui influence la façon dont les opérateurs fixent les prix des appels d'offres municipaux et choisissent les modèles de déploiement. Les empreintes des usines d'incinération façonnent les schémas d'adoption car les districts exploitant des installations de valorisation énergétique des déchets affichent souvent une capture organique par habitant plus faible, signalant un verrouillage structurel que les municipalités doivent démanteler à mesure que la tarification du carbone augmente. La modernisation de la facturation et de la vérification s'accélère grâce à des approches telles que les bacs équipés de transpondeurs pour le suivi électronique et la facturation par propriété, ce qui peut rationaliser la vérification des vidages et réduire les coûts administratifs. Les conventions de service municipal définissent de plus en plus les attentes en matière de limites de contamination, peuvent inclure des pénalités liées aux rejets des exploitants, formalisent l'assurance qualité dans l'économie des tournées et encouragent les inspections de bacs pour maintenir la pureté. La couverture du paiement à l'usage reste loin d'être universelle, de sorte que de nombreuses autorités s'appuient sur des règles de bacs obligatoires et des campagnes de communication pour maintenir les gains de séparation.

Intégration du biogaz et du compost dans le mix d'énergies renouvelables de l'Allemagne

Les capacités de biogaz et de compost ont approfondi leur rôle dans les systèmes énergétiques et pédologiques de l'Allemagne, l'électricité à base de biomasse restant un contributeur significatif au réseau, et les exploitants traitant de grands volumes de substrats organiques dans le cadre de contrôles qualité qui conditionnent l'acceptation à la réception à de faibles niveaux de contamination. Les nouveaux projets de biométhane et les injections supplémentaires attendues dans le réseau à moyen terme resserrent le lien entre la qualité de la collecte et le temps de fonctionnement des digesteurs. Les cadres politiques qui reconnaissent le gaz renouvelable dans les applications de chauffage et industrielles soutiennent un vecteur de demande à moyen terme qui dépend de la fiabilité et du coût des matières premières, même si les technologies d'électrification restent prédominantes dans les nouvelles constructions. Les partenariats de chauffage urbain ajoutent un autre vecteur en intégrant la chaleur résiduelle dans les réseaux municipaux, soutenant les objectifs de décarbonation grâce à un approvisionnement énergétique stable et local. Les structures d'incitation ont évolué pour récompenser une production plus flexible et réactive à la demande, élevant la prime opérationnelle pour des matières premières cohérentes et à faible contamination qui limitent les temps d'arrêt et réduisent les pénalités à la porte de l'installation. Les productions de compost restent importantes, et les normes de qualité et les règles sur les engrais excluent effectivement la contamination plastique, de sorte que les pratiques de collecte qui limitent strictement les matières étrangères préservent la commercialisation en aval vers l'agriculture. Cette intégration renforce le rôle du marché en tant que gardien des matières premières dont la discipline qualité affecte directement la continuité des revenus dans les débouchés énergétiques et pédologiques.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Contamination dans les flux de déchets organiques collectés | -1.1% | National, aigu dans les zones urbaines à forte densité et les districts à participation volontaire | Court terme (≤ 2 ans) |

| Coûts élevés de collecte et de logistique | -0.9% | National, charge disproportionnée dans les régions rurales et à faible densité | Moyen terme (2-4 ans) |

| Viabilité économique limitée dans les régions rurales | -0.7% | Brandebourg, Mecklembourg-Poméranie-Occidentale, Thuringe, Saxe-Anhalt | Long terme (≥ 4 ans) |

| Standardisation limitée des pratiques de collecte entre les municipalités | -0.5% | Fragmentation nationale sur 400 districts indépendants | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Contamination dans les flux de déchets organiques collectés

La contamination plastique reste la principale contrainte de qualité pour les exploitants, et les contrôles continuent d'afficher des taux de rejet notables, soulignant la nécessité d'une application stricte et d'un meilleur tri à la source. L'ordonnance a réduit les niveaux de plastique acceptables dans les biodéchets ménagers à 1 %. Elle a habilité les installations à rejeter les chargements contenant plus de 3 % de matières étrangères, transférant le risque financier aux opérateurs qui doivent soit ajouter un prétraitement, soit absorber les coûts de réacheminement. Les juridictions ont renforcé l'application avec des inspections et des pénalités qui s'échelonnent des avertissements à la non-collecte, montrant que des mesures dissuasives visibles peuvent améliorer la conformité. D'autres districts s'appuient sur la non-collecte pour les bacs contaminés et facturent des frais de déchets résiduels pour l'élimination ultérieure, transférant la responsabilité aux ménages et aux entreprises mais risquant de créer des frictions avec les contribuables. L'élimination des matières étrangères entraîne souvent la perte d'une part significative de la fraction organique en tant que dommage collatéral, aggravant la capture de valeur pour les exploitants et soulignant la prévention en bordure de rue plutôt que la remédiation en usine. À mesure que les règles sur les emballages compostables entrent progressivement en vigueur, les systèmes doivent encore maintenir les matières non acceptées hors des bacs organiques pour protéger les certifications de qualité en aval et l'acceptation agricole.

Coûts élevés de collecte et de logistique

Les opérateurs font face à des pressions de coûts cumulées liées à la tarification du carbone sur l'incinération des déchets résiduels, aux modifications des péages routiers, aux intrants en carburant et aux tarifs de main-d'œuvre, amplifiant le coût des tournées organiques spécialisées qui nécessitent une forte participation pour atteindre une densité efficace. Des coûts carbone plus élevés accroissent l'urgence pour les municipalités d'améliorer la séparation afin que les flux résiduels ne pèsent pas sur les budgets.[2]Agence européenne pour l'environnement, "Allemagne, profil de gestion des déchets par pays," eea.europa.eu Les districts ont répondu en révisant les barèmes de redevances et les modèles de service qui reflètent l'intensité capitalistique et les coûts des tournées selon les tailles de conteneurs et les fréquences de collecte. L'économie des tournées est la plus difficile dans les régions rurales et à faible densité où la participation et la capture par kilomètre sont plus faibles. Dans le même temps, les districts urbains peuvent justifier une fréquence saisonnière plus élevée pour minimiser les plaintes d'odeurs et le risque de contamination. Les mesures d'atténuation technologique se poursuivent, notamment des pilotes avec des camions électriques et des carburants alternatifs, mais les contraintes de charge utile et d'infrastructure limitent encore le déploiement à grande échelle sur les tournées organiques humides, de sorte que la plupart des opérateurs poursuivent des mises à niveau progressives plutôt que des conversions complètes de flotte. Le soulagement des coûts restera inégal, les grands acteurs intégrés verticalement étant mieux à même d'amortir la technologie sur des portefeuilles multi-districts par rapport aux petits prestataires desservant des périmètres à municipalité unique.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de déchet : les déchets alimentaires stimulent la croissance incrémentale malgré la dominance des déchets de jardins

Les déchets de jardins et d'espaces verts détenaient 48,2 % de la part de marché en 2025, tandis que les déchets alimentaires pré- et post-consommation devraient croître à un TCAC de 7,41 % jusqu'en 2031, dépassant le taux d'expansion global et signalant un changement progressif dans la composition des déchets collectés. Le marché bénéficie de règles plus claires et d'une application renforcée concernant les déchets alimentaires emballés qui orientent davantage de volumes commerciaux vers des lignes de déconditionnement avant la digestion, et les opérateurs qui investissent dans ces capacités connaissent moins de rejets et une acceptation plus stable en usine. Les déchets organiques ménagers ont augmenté dans les bilans récents, mais la saisonnalité des déchets de jardins limite les gains de volume supplémentaires par rapport aux déchets alimentaires. Les composteurs continuent de mélanger les déchets verts avec les biodéchets pour maintenir des caractéristiques de traitement stables, et les contrôles qualité surveillent de plus en plus la contamination pour protéger les débouchés pédologiques qui restent essentiels à la stabilité du marché. À mesure que les exploitants de digesteurs demandent des substrats plus cohérents et à haute densité énergétique, les déchets alimentaires commerciaux deviennent une cible plus attractive, à condition que les performances de déconditionnement maintiennent la contamination en dessous des valeurs de contrôle imposées.

Dans l'ensemble des municipalités, la politique influence encore la composition par l'accès aux bacs bruns, les communications et les calendriers de fréquence qui soutiennent une capture propre des flux alimentaires et de jardins. Les résidus agricoles représentent un segment plus petit mais en croissance, porté par la collecte commerciale provenant de projets d'agriculture urbaine, de fermes péri-urbaines participant aux programmes organiques municipaux et de partenariats de compostage institutionnel. Les déchets agricoles à grande échelle provenant d'exploitations rurales restent généralement en dehors des systèmes d'appels d'offres municipaux, sont traités par des digesteurs à la ferme, puis épandus directement sur les terres. La collecte agricole adjacente aux municipalités devrait se développer à mesure que les cadres d'économie circulaire incitent à l'intégration de diverses matières premières organiques dans l'infrastructure régionale de biogaz et de compostage. Les déchets alimentaires continueront probablement à dépasser les déchets de jardins car les modèles de revenus des installations de biogaz favorisent leur rendement en méthane, et l'expansion des capacités d'injection de biométhane attire des matières premières cohérentes provenant de comptes commerciaux qui respectent des règles strictes de contamination. Ce changement peut également contribuer à protéger la qualité du compost en orientant les intrants les plus sujets à la contamination et chargés en plastique vers des voies de digestion prétraitées où le déconditionnement est standard, limitant le transfert de plastique dans le matériau composté et maintenant l'acceptation agricole en aval. Le marché aligne donc son mix de types de déchets avec les débouchés énergétiques et pédologiques, en utilisant les contrôles qualité pour allouer les volumes là où ils génèrent la meilleure valeur.

Par utilisateur final : l'accélération de la restauration commerciale remodèle le mix de revenus dans un contexte de stabilité résidentielle

Les utilisateurs finaux résidentiels représentaient 73,1 % de l'activité en 2025, soutenus par des programmes de bacs bruns répandus et des taux de raccordement généralement élevés là où la participation est obligatoire. La croissance la plus rapide se situe dans le segment de la restauration commerciale, projetée à un TCAC de 7,92 % jusqu'en 2031, portée par des exigences de séparation plus strictes, une surveillance de la conformité renforcée et des objectifs de durabilité qui formalisent des arrangements auparavant informels. Le marché voit davantage de contrats provenant de restaurants, d'hôtels, de supermarchés et de cuisines institutionnelles à mesure que les exigences de traitement des déchets alimentaires et le suivi des transports passent de recommandations à une application obligatoire. Les transformateurs industriels alimentaires contribuent des volumes stables avec une composition relativement fiable que les exploitants de digesteurs apprécient, et des arrangements d'acceptation à plus long terme peuvent réduire la volatilité des revenus pour les collecteurs qui desservent ces sites. Les catégories agricoles et autres restent marginales dans les systèmes municipaux, faisant du vecteur de la restauration commerciale le principal facteur de variation, diversifiant les revenus au-delà des comptes résidentiels.

La rigueur de l'application reste le moteur de la croissance commerciale à mesure que les municipalités pilotent des inspections de bacs et des contrôles de collecte activés par la technologie qui peuvent s'étendre aux locaux commerciaux, incitant davantage de clients à adopter un service contractuel dans des conditions de qualité claires. Cette approche soutient une acceptation plus fiable en usine car les sources commerciales peuvent s'adapter plus rapidement que les ménages dispersés aux règles de séparation qui protègent le temps de fonctionnement des digesteurs et les certifications de qualité du compost. Le marché bénéficie d'un volume prévisible et d'un meilleur contrôle de la contamination lorsque les comptes commerciaux sont intégrés selon des protocoles auditables, améliorant l'économie des tournées et stabilisant les relations avec les exploitants. Les volumes résidentiels restent l'ancre, mais la croissance marginale se déplace vers les flux commerciaux où la politique et la technologie réduisent le risque de non-conformité et améliorent l'efficacité de la collecte. Au fil du temps, les portefeuilles mixtes municipaux-commerciaux aident les opérateurs à lisser la saisonnalité des déchets de jardins et à s'appuyer davantage sur les déchets alimentaires tout au long de l'année qui soutiennent des opérations de digesteur plus régulières.

Par méthode de collecte : la dominance de la collecte porte-à-porte persiste malgré les avantages de coût des systèmes de dépôt

La collecte porte-à-porte représentait 76,4 % de la part de marché en 2025 et devrait se développer à un TCAC de 6,58 % jusqu'en 2031, la couverture s'étendant aux districts précédemment mal desservis et les améliorations du niveau de service améliorant la capture et la pureté. Les systèmes de dépôt ou d'apport volontaire restent utilisés dans des niches où le routage en bordure de rue n'est pas économique. Ils affichent néanmoins généralement des performances inférieures en termes de raccordement et de capture par rapport au service en bordure de rue obligatoire, ralentissant l'adoption en dehors des exceptions rurales. Le marché favorise les modèles porte-à-porte car la commodité est corrélée à la participation, soutenant une capture par habitant plus élevée et réduisant les coûts associés à l'élimination résiduelle et à l'incinération. Les districts urbains peuvent ajuster la fréquence pendant les saisons de pointe pour réduire les risques d'odeurs et de contamination, tandis que les mandats en bordure de rue maintiennent la densité des tournées pour soutenir la récupération des coûts dans le cadre des structures de redevances municipales.

Les contrats de collecte lient de plus en plus les performances aux résultats de contamination et de raccordement, alignant les incitations avec les systèmes porte-à-porte qui peuvent intégrer le contrôle au bac et l'inspection à l'installation de déchargement. La pureté cohérente en bordure de rue réduit les rejets et préserve les résultats des frais de réception dans les sites de digestion et de compostage. Les systèmes d'apport ne s'adaptent pas aussi bien au contrôle qualité car les livraisons sporadiques compliquent l'inspection et les boucles de rétroaction avec les ménages, soulignant pourquoi de nombreuses municipalités standardisent les services en bordure de rue dès que les budgets le permettent. Là où la densité des tournées est faible, les autorités peuvent combiner des points d'apport avec des tournées ciblées en bordure de rue pour les groupes de population. La trajectoire à long terme reste néanmoins orientée vers une couverture en bordure de rue plus large qui soutient les objectifs de déviation et une facturation plus transparente.

Par technologie et équipement : les systèmes semi-automatisés conservent leur part malgré des gains progressifs en automatisation

Les systèmes semi-automatisés représentaient 79,2 % des déploiements en 2025, la base installée de conteneurs et de lève-conteneurs compatibles ancrant les flottes municipales, tandis que les systèmes entièrement automatisés devraient croître à un TCAC de 7,62 % à mesure que les nouveaux appels d'offres spécifient la réduction de la main-d'œuvre et l'intégration de capteurs pour contrôler les coûts et améliorer la vérification de la qualité. Les systèmes manuels persistent dans les centres historiques denses et les zones d'accès contraint où la taille et la manœuvrabilité des véhicules sont limitées, mais la sécurité et l'économie de la main-d'œuvre favorisent les lève-conteneurs mécanisés qui réduisent la taille des équipages et le risque de blessures. L'utilisation de transpondeurs électroniques se développe dans les flottes semi-automatisées pour permettre le suivi par propriété, la facturation automatisée et les pistes d'audit des événements de vidage, améliorer les données de tournée et décourager l'utilisation non autorisée. Le marché voit également une adoption plus large de la détection de contamination activée par la technologie qui peut se superposer aux systèmes de lève-conteneurs existants sans nécessiter une transition complète vers des véhicules à bras robotisé, rendant les améliorations de qualité plus abordables qu'un remplacement complet de la flotte.

Les systèmes entièrement automatisés croissent à partir d'une base plus petite et conviennent mieux aux nouveaux quartiers et aux contrats en zone vierge. Néanmoins, de nombreuses municipalités continueront à utiliser des plateformes semi-automatisées jusqu'à ce que le remplacement des conteneurs et la planification de l'accès aux rues justifient l'utilisation de véhicules à bras. L'électrification de la flotte ajoute de la complexité pour les déchets organiques humides en raison des charges utiles plus lourdes et de la masse des batteries, de sorte que les pilotes priorisent souvent les tournées plus légères, tandis que les carburants alternatifs peuvent combler les besoins des tournées plus lourdes. La croissance du marché offre de la place pour le renouvellement technologique, mais la plupart des investissements en temps des opérateurs sont liés aux déclencheurs réglementaires sur la contamination et aux exigences des appels d'offres qui récompensent la vérification numérique et les résultats de qualité. Sur la fenêtre de prévision, le semi-automatisé reste le cheval de bataille, tandis que l'automatisation et les couches d'inspection numérique façonnent la différenciation concurrentielle dans le contrôle qualité et la productivité de la main-d'œuvre. Cette voie maintient l'intensité capitalistique gérable sans sacrifier les performances de conformité.

Analyse géographique

Les schémas régionaux reflètent les choix politiques et les héritages d'infrastructure, les États de l'ouest et du sud ancrant les volumes et les raccordements de 2025 tandis que certaines parties de l'est croissent à partir de bases plus faibles à mesure que les mandats et la couverture s'accélèrent. Certains États affichent une capture par habitant élevée, indiquant une saturation mature. Dans le même temps, plusieurs régions de l'est et cités-États restent en dessous des moyennes nationales en raison de déploiements incomplets, d'un parc immobilier plus dense et d'une capacité d'incinération héritée qui réduisait historiquement les incitations à la collecte séparée. Les barèmes de redevances urbaines et les choix de conception des services influencent la participation et la qualité, notamment les dispositions qui encouragent un comportement d'élimination correct et réduisent la contamination dans les bacs organiques.

La croissance jusqu'en 2031 se concentrera probablement dans les districts de l'est mal desservis à mesure que les programmes de bacs bruns s'étendent, avec des gains supplémentaires également dans les couloirs commerciaux des métropoles de l'ouest où l'application s'intensifie. Les bilans nationaux des déchets indiquent que les déchets organiques ménagers ont augmenté d'année en année, suggérant que les retardataires rattrapent leur retard, même si les rapports varient selon les États. Le marché restera géographiquement hétérogène en raison de la gouvernance locale et des cycles budgétaires, mais les initiatives politiques à l'échelle des États et les conditions d'achat municipal liées aux indicateurs de contamination devraient progressivement aligner les résultats. Les dynamiques concurrentielles diffèrent selon les régions car les titulaires conservent des dépôts et un capital relationnel. Néanmoins, les districts à faible couverture antérieure offrent plus de place aux grands opérateurs pour établir des tournées et s'intégrer avec les installations de digestion voisines. Les municipalités qui interdisent certains sacs et mettent l'accent sur l'utilisation correcte des bacs obtiennent souvent des gains de pureté plus rapides, soutenant l'expansion vers les marchés en aval où les normes de qualité sont strictes.

La modernisation municipale soutient la convergence entre les géographies à mesure que les autorités déploient des transpondeurs de bacs, des inspections activées par la technologie et des modèles de redevances affinés qui lient les frais de service à la vérification des vidages et aux résultats de contamination. Ces changements augmentent la prévisibilité en réduisant l'utilisation non autorisée, en prévenant la contamination en bordure de rue et en soutenant la gestion des contrats basée sur les données. À mesure que les réseaux de chauffage urbain s'étendent, les municipalités et les services publics peuvent s'associer avec les opérateurs de déchets pour exploiter la teneur énergétique des déchets organiques et récupérer la chaleur utile, intégrant la collecte organique dans un plan de décarbonation plus large au-delà de la seule déviation des déchets. Au fil du temps, ces facteurs peuvent réduire les écarts régionaux en matière de qualité, de capture et d'acceptation en aval qui caractérisent actuellement le marché.

Paysage concurrentiel

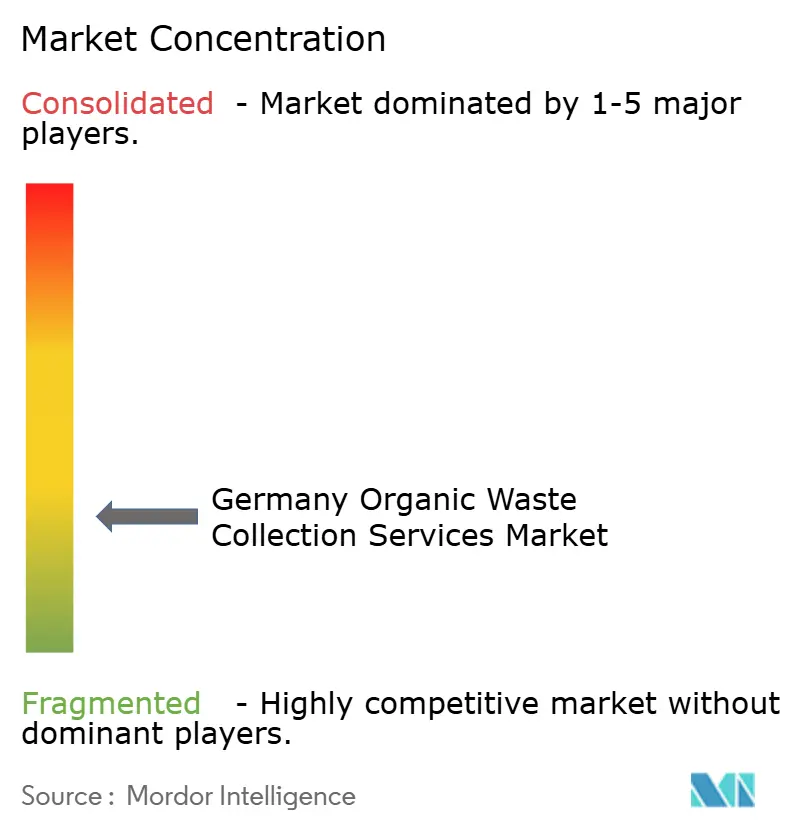

Le marché des services de collecte des déchets organiques en Allemagne est fragmenté entre de nombreuses autorités municipales. Pourtant, les acteurs nationaux à intégration verticale exercent une influence disproportionnée là où ils alignent les tournées en bordure de rue avec des actifs de digestion et de compostage. Les pratiques d'appels d'offres municipaux favorisent souvent les titulaires qui maintiennent des dépôts, des stocks de conteneurs et une main-d'œuvre en place, ce qui peut ancrer des oligopoles régionaux et augmenter les coûts de changement pour les autorités. L'application des seuils de contamination a déplacé la concurrence de la pure efficacité de routage vers le contrôle de la contamination et la vérification numérique, permettant aux opérateurs qui déploient des systèmes d'inspection, de tri avancé et de déconditionnement de réduire le risque de rejet et d'améliorer les résultats d'acceptation en usine. Les partenariats technologiques font partie de la différenciation, certains pilotes utilisant des preuves assistées par caméra et des boucles de rétroaction automatisées pour réduire la contamination en bordure de rue. L'intégration verticale avec des débouchés d'énergie renouvelable ajoute un autre levier, car les opérateurs peuvent équilibrer les contrats avec les autorités municipales et les partenaires énergétiques qui dépendent d'une qualité cohérente des matières premières pour maintenir le temps de fonctionnement et les engagements de livraison.

Les petites entreprises régionales défendent leur part dans les districts ruraux et de taille moyenne grâce aux relations locales et à la connaissance des tournées. Néanmoins, des charges de conformité plus élevées en matière de contamination et la hausse des coûts des véhicules et de la main-d'œuvre compriment les marges à moins qu'elles n'adoptent l'inspection et la vérification électronique. La modernisation de la flotte signale une divergence car les grands acteurs testent des camions à faibles émissions là où la charge utile et la conception des tournées le permettent. Dans le même temps, les carburants alternatifs peuvent aider à combler les besoins des tournées lourdes pour les déchets organiques humides jusqu'à ce que les plateformes électriques répondent aux exigences de charge utile et que la recharge en dépôt arrive à maturité.[3]Veolia Holding Deutschland GmbH, "Contrôle des biodéchets assisté par intelligence artificielle, Pforzheim," veolia.de Les expansions de tournées par le biais d'appels d'offres multi-districts approfondissent les avantages de densité pour les entreprises qui peuvent amortir les technologies d'analyse et d'inspection sur des portefeuilles, ce qui risque d'élargir l'écart de capacité là où de petits prestataires desservent des tournées à district unique sans économies d'échelle. Ces évolutions récompensent l'infrastructure de conformité et les pistes d'audit numérique comme prérequis des appels d'offres, y compris les systèmes de gestion environnementale et de sécurité alignés sur les normes ISO.

Les mouvements stratégiques mettent en évidence trois thèmes. Premièrement, la croissance horizontale par le biais de gains de contrats peut augmenter la densité des tournées et l'emploi local en élargissant le périmètre des services municipaux. Deuxièmement, l'intégration verticale et les partenariats énergétiques, y compris les collaborations de chauffage urbain, peuvent intégrer les opérateurs de déchets dans les plans de décarbonation municipaux. Troisièmement, les stratégies de carburant en circuit fermé et les carburants alternatifs peuvent réduire l'exposition aux combustibles fossiles sur les tournées lourdes et créer une couverture contre les coûts à mesure que la réglementation tarifie le carbone plus fortement, les rendant potentiellement différenciateurs dans les futurs appels d'offres. Ces mouvements dépendent de l'assurance qualité car les pénalités de contamination et les rejets de chargements nuisent directement à la réalisation des revenus sur le marché.

Leaders du secteur des services de collecte des déchets organiques en Allemagne

REMONDIS SE & Co.

PreZero Stiftung & Co. KG

Veolia Environnement S.A.

Landbell Group GmbH

SUEZ Group

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2026 : Veolia a lancé un pilote de contrôle des biodéchets assisté par intelligence artificielle intégrant des caméras pour documenter le contenu des bacs lors du déchargement et automatiser les retours aux citoyens lorsqu'une contamination est détectée.

- Janvier 2026 : La ville de Heilbronn a approuvé une réforme du système de collecte introduisant des bacs équipés de transpondeurs pour le suivi électronique et la facturation par propriété.

- Novembre 2025 : ALBA Group et Stadtwerke Ludwigslust-Grabow ont formalisé un projet de chauffage urbain pour livrer la chaleur résiduelle dans le réseau municipal à partir de 2028.

- Septembre 2025 : Veolia a étendu ses services dans le Landkreis Schweinfurt pour inclure la collecte des déchets résiduels, organiques et papier-carton dans le cadre d'un contrat pluriannuel.

Périmètre du rapport sur le marché des services de collecte des déchets organiques en Allemagne

Le marché des services de collecte des déchets organiques en Allemagne est segmenté par type de déchet (déchets alimentaires, déchets de jardins et d'espaces verts, et autres), par utilisateur final (résidentiel, commercial, et autres), par méthode de collecte (collecte porte-à-porte, systèmes de dépôt / apport volontaire, et autres), et par technologie et équipement (systèmes de collecte manuelle, systèmes semi-automatisés, et autres). Les prévisions du marché sont fournies en termes de valeur (USD) et de volume (tonnes).

| Déchets alimentaires (pré- et post-consommation) |

| Déchets de jardins et d'espaces verts |

| Résidus agricoles |

| Autres |

| Résidentiel |

| Commercial (restauration, hôtellerie et commerce de détail) |

| Industriel (transformation et fabrication alimentaires) |

| Autres (déchets agricoles) |

| Collecte porte-à-porte |

| Systèmes de dépôt / apport volontaire |

| Autres |

| Systèmes de collecte manuelle |

| Systèmes semi-automatisés |

| Systèmes entièrement automatisés |

| Autres |

| Par type de déchet | Déchets alimentaires (pré- et post-consommation) |

| Déchets de jardins et d'espaces verts | |

| Résidus agricoles | |

| Autres | |

| Par utilisateur final | Résidentiel |

| Commercial (restauration, hôtellerie et commerce de détail) | |

| Industriel (transformation et fabrication alimentaires) | |

| Autres (déchets agricoles) | |

| Par méthode de collecte | Collecte porte-à-porte |

| Systèmes de dépôt / apport volontaire | |

| Autres | |

| Par technologie et équipement | Systèmes de collecte manuelle |

| Systèmes semi-automatisés | |

| Systèmes entièrement automatisés | |

| Autres |

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle et les perspectives de croissance du marché des services de collecte des déchets organiques en Allemagne ?

La taille du marché des services de collecte des déchets organiques en Allemagne devrait augmenter de 0,79 milliard USD en 2025 à 0,83 milliard USD en 2026 et atteindre 1,07 milliard USD d'ici 2031, à un TCAC de 5,26 % sur la période 2026-2031.

Quels facteurs influencent le plus la demande dans la collecte des déchets organiques en Allemagne ?

L'application de l'ordonnance sur les biodéchets, l'expansion de la couverture des bacs bruns et l'intégration avec les débouchés de biogaz et de compost stimulent la demande en liant l'économie des frais de réception aux seuils de contamination et à la qualité fiable des matières premières.

Quels segments connaissent la croissance la plus rapide dans la collecte des déchets organiques en Allemagne ?

Porté par des règles de séparation plus strictes et des pilotes d'inspection numérique qui formalisent les contrats de service, le segment commercial devrait connaître la croissance la plus rapide, projetée à un TCAC de 7,92 %.

Comment les méthodes de collecte se comparent-elles en termes de performance et de coût ?

La collecte porte-à-porte détient une part de 76,4 % et mène la croissance à un TCAC de 6,58 % grâce à une participation et une capture plus élevées, tandis que les systèmes d'apport coûtent moins cher par arrêt mais sont à la traîne en tonnage car les taux de participation sont plus faibles.

Quelles technologies sont les plus utilisées dans la collecte des déchets organiques en Allemagne aujourd'hui ?

Les systèmes semi-automatisés dominent avec une part de marché de 79,2 %, tandis que les bras entièrement automatisés et les inspections de bacs assistées par intelligence artificielle gagnent du terrain, améliorant la productivité de la main-d'œuvre et renforçant le contrôle de la contamination.

Comment les différences régionales affectent-elles les prestataires de services en Allemagne ?

Les États de l'ouest et du sud affichent une couverture mature et une capture par habitant plus élevée, tandis que certaines parties de l'est croissent à partir de bases plus faibles à mesure que les mandats s'étendent ; les cités-États sont à la traîne en raison d'un parc immobilier dense et d'une capacité d'incinération historique.

Dernière mise à jour de la page le: