Taille et part du marché des services de collecte des déchets organiques au Japon

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

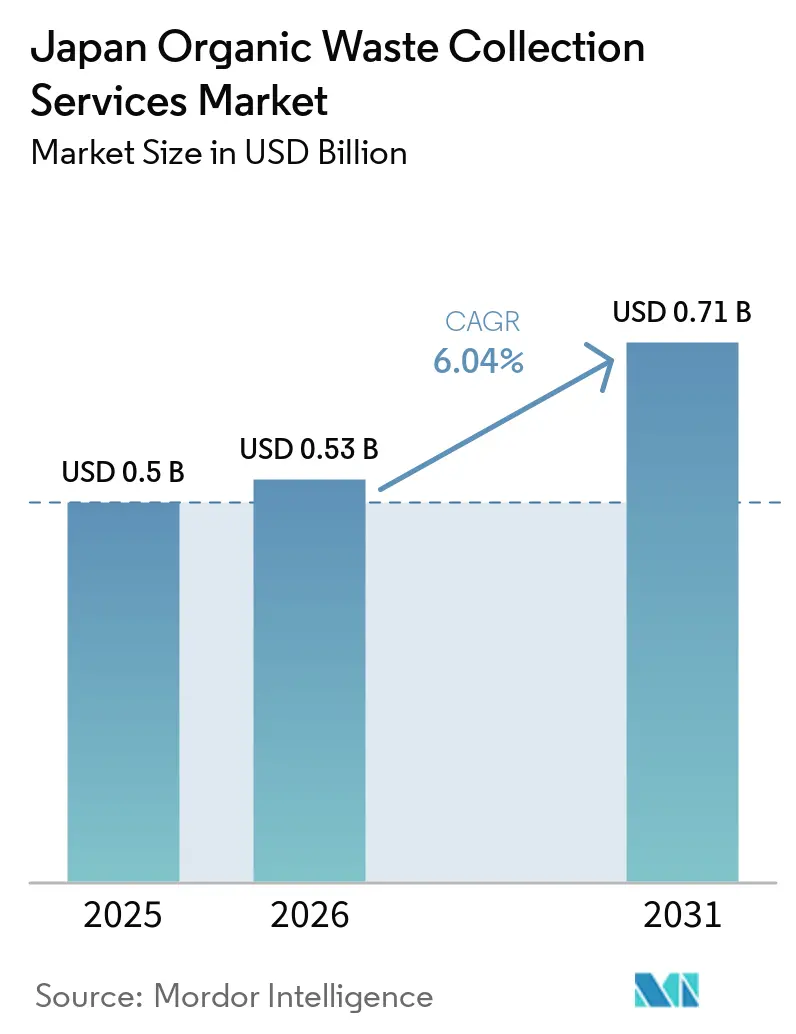

| Taille du marché de l'année de base (2025) | 0.5 Milliards de dollars |

| Taille du Marché (2026) | 0.53 Milliards de dollars |

| Taille du Marché (2031) | 0.71 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.04% CAGR |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des services de collecte des déchets organiques au Japon par Mordor Intelligence

La taille du marché des services de collecte des déchets organiques au Japon est estimée à 0,5 milliard USD en 2025, 0,53 milliard USD en 2026, et devrait atteindre 0,71 milliard USD d'ici 2031, avec un CAGR de 6,04 % de 2026 à 2031.

La croissance reflète un cadre politique plus strict, des contraintes persistantes en matière de décharges et une transition progressive vers les filières biogaz et compost dans les programmes municipaux et les projets pilotes public-privé. L'attention réglementaire s'est renforcée grâce aux actions nationales en faveur de l'économie circulaire et aux mises à jour législatives qui favorisent des taux de recyclage plus élevés et une meilleure traçabilité. Les volumes de déchets municipaux ont diminué au cours de l'exercice fiscal 2024, tandis que le taux de recyclage national est resté inférieur à 20 %, soulignant la nécessité de récupérer davantage de matières organiques à des fins de valorisation matière ou énergétique. Le marché bénéficie également d'innovations telles que le tri automatisé, les flottes de collecte électriques et les bacs connectés via l'IoT qui améliorent l'efficacité des tournées et réduisent l'intensité de la main-d'œuvre. La capacité limitée d'élimination finale dans les grandes métropoles souligne davantage la valeur de la séparation en amont et des systèmes de collecte dédiés aux flux de déchets alimentaires.

Principaux enseignements du rapport

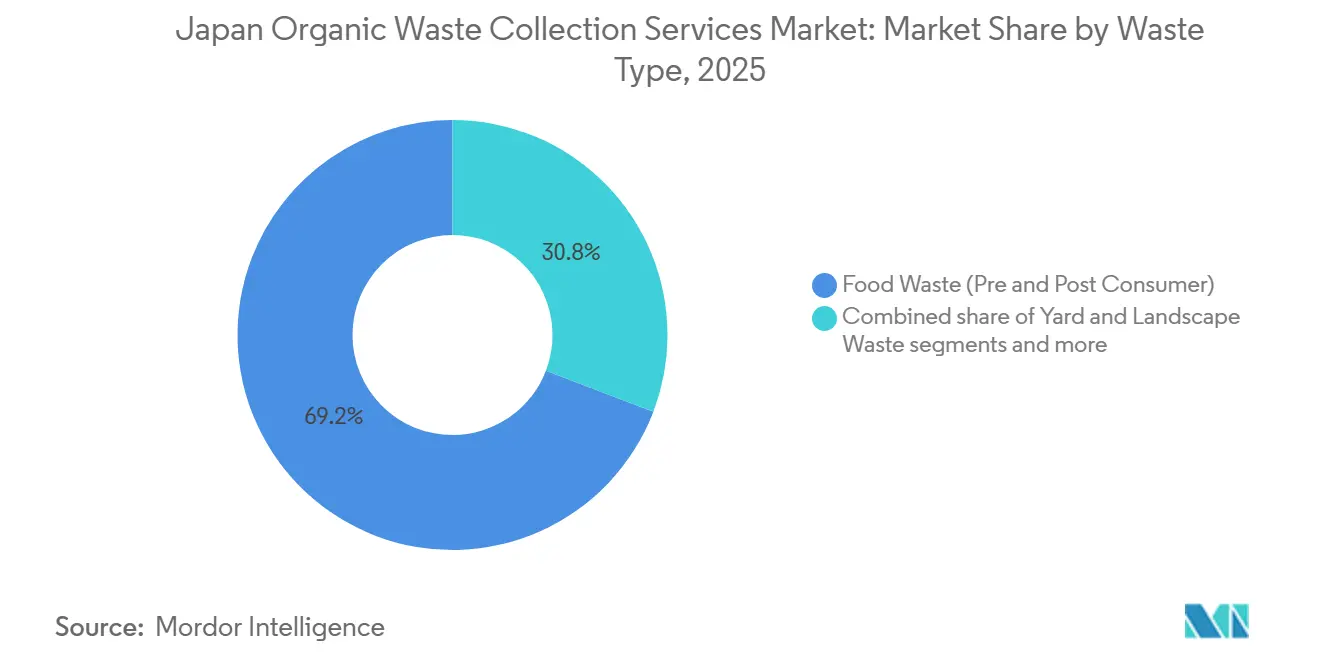

- Par type de déchet, les déchets alimentaires (pré- et post-consommation) ont représenté 69,2 % de la part du marché des services de collecte des déchets organiques au Japon en 2025 et devraient croître à un CAGR de 6,78 % jusqu'en 2031.

- Par utilisateur final, le secteur résidentiel a représenté 54,7 % de la taille du marché des services de collecte des déchets organiques au Japon en 2025, tandis que le secteur commercial (HoReCa, commerce de détail) devrait se développer à un CAGR de 7,21 % jusqu'en 2031.

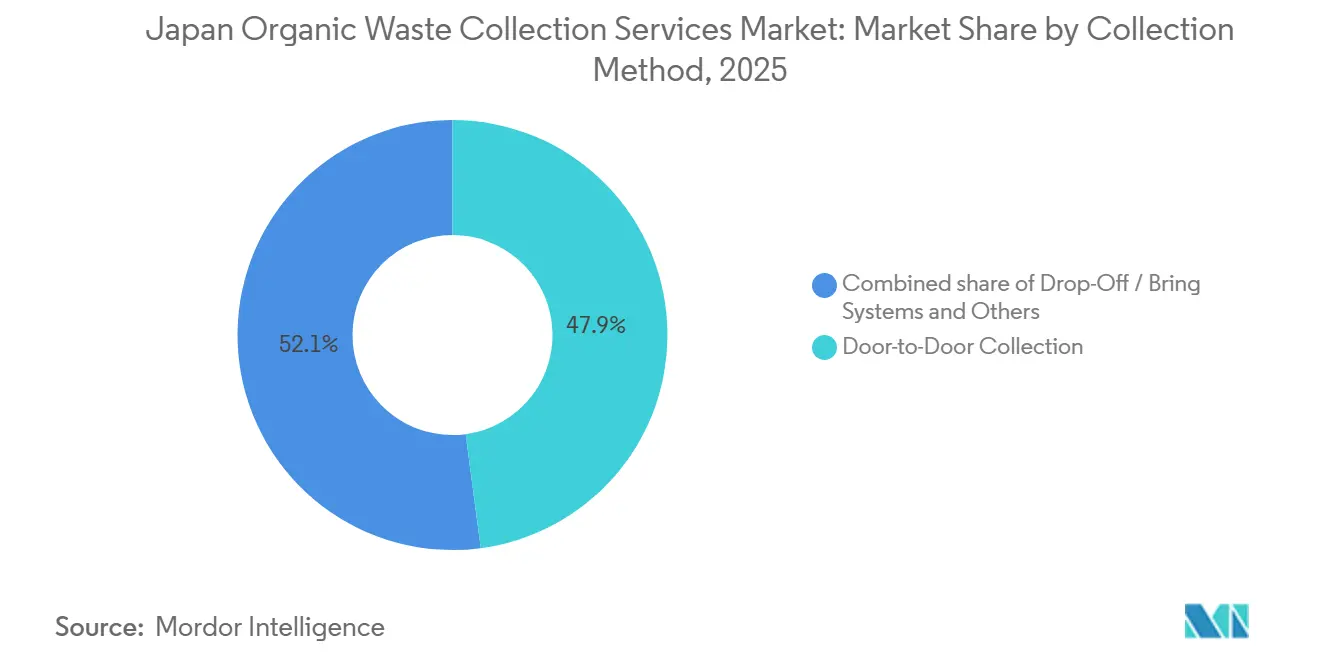

- Par méthode de collecte, la collecte porte-à-porte a détenu une part de 47,9 % en 2025 et devrait afficher la croissance la plus élevée avec un CAGR de 7,42 % jusqu'en 2031.

- Par technologie et équipement, les systèmes semi-automatisés ont dominé avec une part de 54,8 % en 2025, tandis que les systèmes entièrement automatisés devraient croître à un CAGR de 7,89 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché des services de collecte des déchets organiques au Japon

Analyse de l'impact des moteurs de croissance*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Réglementations gouvernementales strictes sur la séparation et le recyclage des déchets | +1.8% | National, avec une application précoce à Tokyo et Osaka | Moyen terme (2-4 ans) |

| Accent croissant sur les initiatives d'économie circulaire | +1.5% | National, projets pilotes à Kitakyushu et Osaki Town | Long terme (≥ 4 ans) |

| Adoption croissante de la production d'énergie à partir de la biomasse issue des déchets organiques | +1.2% | Japon central, porté par Hokkaido, Kobe et Sapporo | Moyen terme (2-4 ans) |

| Expansion des installations de compostage et des unités de biogaz | +0.9% | National, concentré dans les régions du Tohoku et du Kansai | Moyen terme (2-4 ans) |

| Subventions et incitations gouvernementales pour la gestion des déchets organiques | +0.5% | National | Court terme (≤ 2 ans) |

| Engagements ESG croissants des entreprises et exigences de reporting en matière de durabilité | +0.4% | National, focus sur les entreprises du marché principal | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Réglementations gouvernementales strictes sur la séparation et le recyclage des déchets

L'élan politique s'est accéléré en 2024 et 2025 avec de nouvelles mesures de circulation des ressources et des mesures d'application connexes qui exigent un reporting plus clair sur la mise en œuvre du recyclage et des contrôles plus stricts sur les résultats du traitement. Ces mesures contraignent les collecteurs et les transformateurs de déchets organiques à améliorer la qualité de la séparation et à documenter les résultats avec des manifestes plus détaillés et des pistes de données auditables. Les mises à jour prévues devant entrer en vigueur vers 2026 devraient également élargir les régimes d'autorisation pour les matériaux à risque plus élevé, réduisant les risques de mauvais tri et de contamination dans les flux de matières organiques au point d'entrée. Parallèlement, les mises à jour de la politique de réduction des pertes alimentaires et de recyclage alimentaire, effectives en 2025, poussent les entreprises à séparer les surplus comestibles des flux non comestibles et à divulguer les volumes de manière plus cohérente, améliorant ainsi la qualité en amont pour la collecte séparée. Ensemble, ces évolutions se traduisent par une demande accrue de télémétrie, d'étiquetage et de vérification au niveau des conteneurs, permettant aux transporteurs de démontrer la qualité de la séparation tout en réduisant le risque de traitement et en soutenant les objectifs nationaux de circularité.

Accent croissant sur les initiatives d'économie circulaire

Le Japon a élevé l'économie circulaire au rang de pilier stratégique national, positionnant les matières organiques comme une matière première prioritaire pour les énergies renouvelables et la santé des sols.[1]Cabinet du Premier ministre du Japon, "Conseil ministériel sur l'économie circulaire," Cabinet du Premier ministre du Japon, japan.kantei.go.jp Des études de cas municipales démontrent que la séparation systématique, la collecte et le traitement localisé peuvent être mis à l'échelle lorsque les programmes sont conçus autour de règles claires, d'un débouché stable et de contrôles de coûts pratiques. Ces modèles favorisent des filières organiques définies qui retournent les nutriments issus du compost et du digestat vers les exploitations agricoles voisines, permettant une logistique de courte distance et des boucles agricoles plus résilientes. Le marché des services de collecte des déchets organiques au Japon bénéficie de cet alignement politique, car les municipalités disposent désormais d'objectifs plus clairs, de meilleurs modèles de référence et d'une justification plus solide pour les propositions budgétaires liées aux projets de valorisation des matières organiques.[2]Ministère de l'Environnement, "Décision du Cabinet sur les amendements à la loi sur la gestion des déchets et le nettoyage public," Ministère de l'Environnement, env.go.jp Le Conseil ministériel sur l'économie circulaire a également signalé une harmonisation avec les normes mondiales de divulgation et de recyclage, ce qui incite les entreprises à améliorer la capture des données tout au long de leurs chaînes de déchets. Cette convergence encourage un reporting standardisé de la part des transporteurs et des transformateurs, renforçant à son tour l'argumentaire d'investissement pour des services de collecte spécialisés dans les déchets alimentaires.

Adoption croissante de la production d'énergie à partir de la biomasse issue des déchets organiques

Le biogaz prend une part croissante dans le mix d'énergies renouvelables du Japon, les projets de conversion des matières organiques en électricité et en chaleur étant privilégiés pour le déploiement local. Les installations de biogaz à l'échelle urbaine mettent en évidence des modèles reproductibles qui traitent de grands volumes quotidiens de déchets alimentaires pour produire de l'électricité et des engrais, créant une boucle bidirectionnelle alignée sur les objectifs locaux de décarbonation. Le marché bénéficie de ces actifs d'ancrage car ils fournissent un débouché stable pour les déchets alimentaires séparés provenant des quartiers commerciaux et résidentiels. À mesure que davantage de transformateurs adoptent une traçabilité de bout en bout, les producteurs peuvent relier la valorisation des matières organiques à la comptabilité des émissions et aux déclarations énergétiques dans le cadre d'arrangements d'approvisionnement structurés, renforçant la demande de flux organiques fiables et peu contaminés que les programmes de collecte dédiés peuvent fournir.

Expansion des installations de compostage et des unités de biogaz

Les programmes centraux et locaux financent des projets pilotes et des démonstrations régionales pour accélérer la capture et le traitement des matières organiques, élargissant le volume adressable pour la collecte spécialisée. Les initiatives municipales convertissent de plus en plus les déchets alimentaires collectés en biogaz et le réinjectent dans les infrastructures publiques, soutenues par un suivi transparent des résultats opérationnels et des émissions. Des projets pilotes de type « zéro déchet alimentaire » à plus petite échelle aident également les producteurs dispersés à tester des dépôts séparés de matières organiques et à affiner le tri, améliorant la qualité et la prévisibilité de la fraction collectée. Des solutions distribuées telles que des micro-digesteurs conteneurisés pour les supermarchés ou les exploitations agricoles constituent un pont lorsque le foncier est limité ou que les volumes sont trop faibles pour être desservis par des installations centralisées. Le marché bénéficie à la fois des voies d'investissement centralisées et distribuées, car chacune augmente la proportion de déchets alimentaires récupérables avec une contamination minimale et un débouché documenté.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Coûts d'investissement initiaux élevés pour les infrastructures de collecte et les véhicules | -1.1% | National, particulièrement aigu dans les zones métropolitaines de Tokyo et Osaka | Moyen terme (2-4 ans) |

| Disponibilité foncière limitée pour les installations de traitement des déchets en zones urbaines | -0.8% | Zone de la baie de Tokyo, villes principales du Kanto | Long terme (≥ 4 ans) |

| Variations saisonnières de la production de déchets organiques affectant l'efficacité opérationnelle | -0.4% | National, prononcé dans les régions agricoles | Court terme (≤ 2 ans) |

| Pénurie de main-d'œuvre qualifiée dans le secteur de la gestion des déchets | -0.5% | Zones rurales, municipalités du Tohoku et de Kyushu | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Coûts d'investissement initiaux élevés pour les infrastructures de collecte et les véhicules

Les besoins en capitaux pour les nouvelles installations de traitement et de recyclage des déchets continuent de peser sur les finances municipales, même lorsque des subventions sont disponibles. Les grandes installations de valorisation énergétique et de recyclage créent souvent des engagements de service de la dette sur plusieurs décennies après prise en compte des subventions, des obligations et des allocations de recettes générales. La préparation des sites, les contraintes d'emprise et les exigences de phasage peuvent alourdir la charge d'approvisionnement et allonger les délais de retour sur investissement. Du côté des flottes, les véhicules de collecte électriques et les bennes à compactage modernes peuvent améliorer les performances en matière d'émissions et les résultats des tournées, mais des coûts initiaux plus élevés ont accru le recours au crédit-bail et aux déploiements progressifs. Par conséquent, les courbes d'adoption peuvent diverger entre les districts urbains disposant de ressources financières importantes et les petites municipalités confrontées à une base fiscale en diminution. Les opérateurs réagissent en déployant des équipements modulaires par phases et en privilégiant les projets pilotes qui génèrent des résultats rapides dans la fraction organique, renforçant ainsi le soutien aux phases d'investissement ultérieures.

Disponibilité foncière limitée pour les installations de traitement des déchets en zones urbaines

La rareté du foncier urbain accroît le risque des projets d'implantation ou d'extension d'actifs de compostage et de digestion, notamment là où l'empiètement résidentiel et les zones tampons de sécurité restreignent les options. La capacité résiduelle limitée des décharges dans les grandes métropoles accentue la pression en faveur de solutions en amont qui réduisent les volumes d'élimination finale, maintenant la collecte des matières organiques au premier plan. Les contraintes d'urbanisme et de réaménagement peuvent compliquer les reconstructions ou les ajouts de capacité, imposant des phases de construction plus longues et une mise en scène plus complexe pour maintenir la continuité du service. Des critères de sélection supplémentaires, tels que la proximité d'installations sensibles et de zones à risque, peuvent éliminer de nombreux candidats dès le début, prolongeant les délais et ajoutant des coûts d'accès et de raccordement hors site. Ces réalités poussent de nombreuses municipalités à améliorer les emprises existantes plutôt qu'à rechercher de nouveaux sites en zone vierge. Les programmes de collecte doivent donc mettre l'accent sur une séparation de haute qualité et un débouché stable afin que les installations de traitement existantes puissent fonctionner à des rendements plus élevés et à des niveaux de contamination plus faibles sans nécessiter d'importantes extensions foncières.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de déchet : les déchets alimentaires captent les deux tiers des gains d'efficacité en cuisine

Les déchets alimentaires ont représenté une part de 69,2 % en 2025 et devraient croître à un CAGR de 6,78 % jusqu'en 2031, reflétant la pression réglementaire et les changements opérationnels dans la gestion et la divulgation des surplus. Les mises à jour de la politique encouragent les détaillants et les opérateurs de restauration à donner la priorité aux dons de surplus comestibles, à prolonger la durée de conservation lorsque cela est possible et à séparer les flux comestibles des flux non comestibles à la source, améliorant ainsi la qualité en amont pour la collecte séparée.[3]Ministère de l'Agriculture, des Forêts et de la Pêche, "Présentation de l'ordonnance révisée de la loi sur le recyclage alimentaire," MAFF, maff.go.jp Ces dynamiques favorisent les programmes de collecte en bordure de trottoir en milieu urbain et les collectes contractuelles pour les supermarchés, les chaînes de proximité et les cantines capables de maintenir des normes élevées de séparation et des volumes stables. Parallèlement, les projets qui convertissent les résidus de fermentation en engrais ou en d'autres produits utilisables renforcent la certitude des débouchés, améliorant l'économie des tournées organiques récurrentes.

Les déchets de jardins et d'espaces verts, ainsi que les résidus agricoles, suivent des schémas logistiques distincts. Les déchets de jardins sont saisonniers et s'alignent sur les collectes périodiques et les contraintes de débit des sites de compostage. Dans les préfectures rurales, les résidus de cultures peuvent être intégrés dans des digesteurs ou des systèmes de compostage qui restituent les nutriments aux exploitations agricoles, souvent dans le cadre de projets pilotes d'agriculture circulaire. Les flux organiques divers, tels que les sous-produits de la transformation du poisson ou les résidus de brasserie, peuvent également être captés lorsque les opérateurs locaux disposent d'un débouché fiable pour l'alimentation animale, le compost ou les applications biogaz. Bien que les priorités varient selon les régions, la direction générale reste cohérente : des points de collecte mieux définis, des règles de contamination plus claires et des débouchés plus prévisibles, notamment pour les déchets alimentaires qui représentent l'essentiel des revenus.

Par utilisateur final : le secteur commercial en plein essor alors que les restaurants bouclent la boucle

Les producteurs résidentiels ont représenté 54,7 % de la demande en 2025 et continuent de soutenir la densité de base des tournées dans les villes et les communes. Les incitations aux ménages dans certaines municipalités (telles que les subventions pour les conteneurs de traitement domestique) peuvent réduire les volumes collectés en bordure de trottoir et la contamination, améliorant la planification des tournées et des capacités. Les segments commerciaux se développent plus rapidement, à un CAGR de 7,21 %, car les supermarchés, les groupes de restauration et les grandes cantines intègrent la valorisation des matières organiques dans leurs programmes ESG et leurs initiatives de maîtrise des coûts. Les contrats commerciaux acheminent de plus en plus les déchets alimentaires vers des unités de biogaz et utilisent des arrangements structurés pour restituer la valeur électrique aux sites participants, renforçant la demande à long terme pour des collectes programmées et des flux peu contaminés.

Les transformateurs industriels de produits alimentaires affichent une dynamique similaire alors qu'ils poursuivent leurs jalons de décarbonation et recherchent des réductions d'émissions crédibles grâce à la valorisation énergétique et aux modèles de retour d'énergie. Les prestataires de collecte soutiennent ces utilisateurs en synchronisant les collectes avec les cycles de production et en intégrant des audits basés sur le poids qui connectent les données sur les déchets aux tableaux de bord de reporting interne. Les volumes résidentiels resteront importants pour l'efficacité des tournées, tandis que la croissance commerciale plus rapide signale une intégration plus profonde de la capture des matières organiques dans les cuisines professionnelles et les chaînes de distribution nationales. Cette tendance oriente les investissements vers des points de transfert urbains et des systèmes de données plus robustes pour répondre aux attentes des clients en matière de reporting et améliorer l'analyse comparative entre les opérateurs multi-sites.

Par méthode de collecte : la collecte porte-à-porte gagne un avantage grâce au suivi numérique

La collecte porte-à-porte a détenu une part de 47,9 % en 2025 et constitue également la méthode à la croissance la plus rapide, avec un CAGR de 7,42 %, soutenue par des conteneurs et des compacteurs connectés qui signalent les niveaux de remplissage et améliorent l'efficacité kilométrique. Les programmes municipaux associent de plus en plus le suivi des conteneurs à des analyses pour l'équilibrage des tournées, contribuant à réduire les collectes manquées, à améliorer la sécurité des chauffeurs et à permettre la maintenance prédictive. Les systèmes de dépôt volontaire restent pertinents dans les zones à faible densité et peuvent être combinés à des initiatives de détournement des surplus alimentaires qui empêchent les articles comestibles de devenir des déchets. Au fil du temps, les subventions et les projets pilotes aident les communautés à tester des points de collecte à faible coût et des flux de travail de numérisation qui réduisent la contamination et permettent le transport par lots vers des installations régionales.

La croissance de la collecte porte-à-porte devrait se poursuivre à mesure que les villes étendent les bacs à matières organiques en bordure de trottoir et appliquent des normes claires de contamination qui maintiennent la stabilité du traitement en aval. Des données plus intégrées entre les camions, les conteneurs et les installations de réception permettront des contrats basés sur la performance qui optimisent la fréquence de collecte tout en réduisant les coûts par tonne. Des approches hybrides combinant des tournées programmées avec une collecte événementielle ou mobile peuvent combler les lacunes dans les immeubles collectifs et les quartiers à usage mixte où les contraintes d'accès et de stockage compliquent les programmes standard de collecte en bordure de trottoir.

Par technologie et équipement : les systèmes entièrement automatisés s'élancent vers la parité avec l'IA

Les systèmes semi-automatisés ont dominé avec une part de 54,8 % en 2025 en raison de leur large utilité dans les compacteurs, les points de transfert et les flux de collecte qui nécessitent encore une manipulation manuelle dans de nombreux districts. À mesure que les performances de l'automatisation s'améliorent et que les coûts diminuent, les systèmes entièrement automatisés devraient croître à un CAGR de 7,89 %, soutenus par les avancées en matière de reconnaissance basée sur l'IA qui réduisent la contamination et améliorent la sécurité des travailleurs. La validation continue à travers des projets pilotes prolongés aide les opérateurs à comparer les résultats automatisés aux références manuelles et à affiner les exigences de déploiement pour différentes compositions de déchets et configurations d'installations.

Des technologies complémentaires progressent également, notamment des approches avancées de tri par capteurs qui améliorent l'identification des contaminants et la précision de la séparation des matériaux. Les systèmes de détection des batteries et de contrôle des risques réduisent le risque d'incendie et les temps d'arrêt dans les installations de traitement, améliorant la sécurité et la continuité opérationnelle. Sur la période de prévision, l'adoption sera la plus forte là où le risque de contamination est élevé ou là où les pénuries de main-d'œuvre rendent les gains de productivité essentiels. À court terme, les flottes semi-automatisées constitueront une base pour des mises à niveau progressives. Dans le même temps, les lignes entièrement automatisées s'étendront dans les centres à plus grand volume qui peuvent justifier le déploiement de capitaux lié à des améliorations mesurables en matière de sécurité et de rendement.

Analyse géographique

Le marché affiche une adoption plus précoce dans les zones métropolitaines denses, où les volumes de déchets soutiennent une économie de tournées solide et où la pression politique est généralement la plus forte. Tokyo et la région du Kanto au sens large ont mené des projets pilotes de conteneurs intelligents qui compactent les déchets et signalent les niveaux de remplissage, permettant des réductions de la fréquence de collecte dans les districts à fort trafic. La capacité limitée d'élimination finale dans les grandes métropoles souligne la nécessité d'une séparation en amont, d'une valorisation énergétique et d'un reporting qui valide les performances de détournement. Par conséquent, les grandes villes mettent de plus en plus l'accent sur les tournées de déchets alimentaires soutenues par des actifs de traitement capables de restituer de l'énergie ou de la valeur fertilisante aux opérations municipales et aux partenaires voisins.

Hokkaido et le Tohoku émergent comme des bastions du biogaz, combinant la conversion des matières organiques en énergie avec l'utilisation d'engrais, soutenus par les résidus agricoles et les déchets alimentaires municipaux. Les installations à l'échelle urbaine fournissent une capacité d'ancrage pour les services de collecte, leur permettant de programmer des collectes fréquentes dans les écoles, les commerces de détail et les usines alimentaires tout en maintenant un débouché stable. La boucle des engrais lie la valeur organique aux exploitations agricoles locales, ce qui peut renforcer le soutien communautaire et l'approbation des permis. Les solutions distribuées qui traitent des charges plus petites dans les supermarchés ou les exploitations agricoles aident également dans les zones éloignées des sites centraux, permettant une augmentation progressive de la capacité sans acquisitions foncières importantes.

Dans le Kansai et le Chubu, les partenariats industrie-académie et les projets de services publics municipaux intègrent les matières organiques dans des plans plus larges de circulation de l'énergie et des ressources. Les modèles circulaires municipaux qui convertissent les déchets alimentaires collectés en énergie biogaz pour les infrastructures locales démontrent comment les installations publiques peuvent fonctionner avec des parts plus élevées d'électricité renouvelable tout en améliorant les résultats de détournement. Le financement de démonstration soutient des projets pilotes pour une collecte efficace des matières organiques et des systèmes de dépôt, renforçant les données nécessaires à la mise à l'échelle. Dans les zones rurales et certaines parties de Kyushu, des bases fiscales plus faibles peuvent ralentir le développement de nouvelles installations, mais des subventions ciblées et des accords de débouché à long terme peuvent néanmoins soutenir une expansion régulière des tournées et une capture croissante des déchets alimentaires.

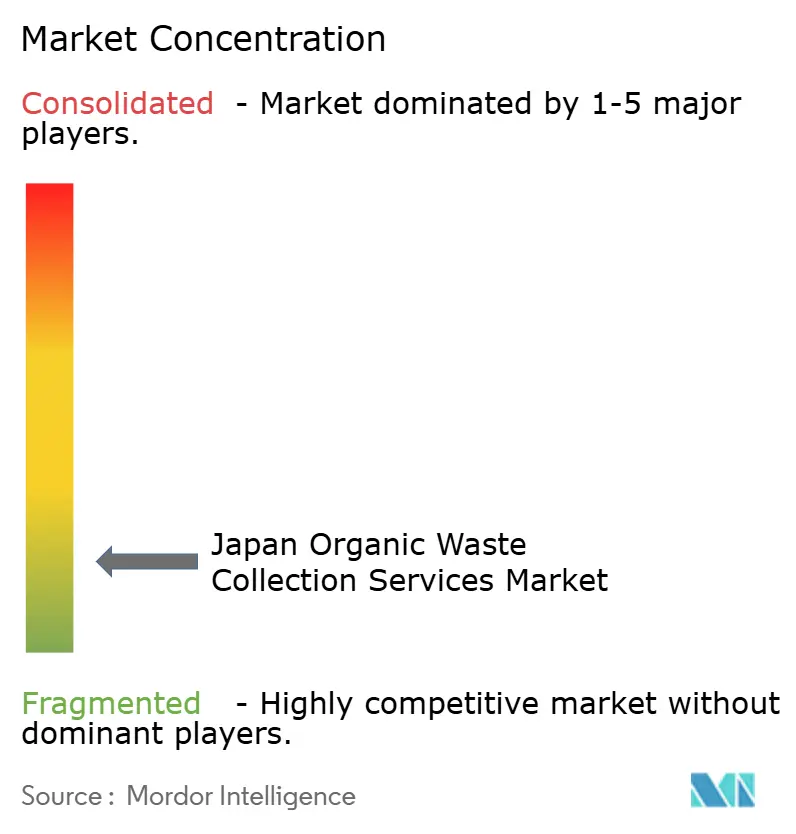

Paysage concurrentiel

Le marché reste fragmenté, avec des consortiums municipaux, des opérateurs régionaux et des transformateurs spécialisés formant des écosystèmes localisés. Peu d'acteurs ont une portée nationale, et de nombreux projets sont structurés comme des partenariats qui partagent l'investissement et le risque opérationnel entre entités publiques et privées. Cette structure favorise la différenciation par la technologie, la capture de données et les modèles de services circulaires qui connectent les matières organiques récupérées à des produits énergétiques et pédologiques avec des résultats traçables pour les clients.

Les fournisseurs de technologie façonnent également la concurrence à mesure que les opérateurs investissent dans l'automatisation, la sécurité et la réduction des émissions. Les avancées dans le tri sans opérateur et par capteurs améliorent les performances, même là où la contamination reste un goulot d'étranglement persistant. La détection des batteries et le contrôle des risques réduisent les incendies et les temps d'arrêt dans les installations de traitement, diminuant les perturbations opérationnelles et améliorant la sécurité des travailleurs. Les mises à niveau de flotte telles que les véhicules de collecte compatibles avec la motorisation électrique et les bennes à compactage plus efficaces soutiennent des émissions sur le cycle de vie plus faibles et peuvent réduire l'exposition aux coûts de carburant et de maintenance là où les tournées sont denses et prévisibles.

La transformation numérique s'accélère le long des tournées de collecte. Les projets pilotes qui transmettent en temps réel l'état des véhicules, leur localisation et leur charge utile aux équipes de répartition renforcent l'argumentaire en faveur d'une adoption plus large et de contrats basés sur la performance. Les bacs compacteurs intelligents dans les districts à fort trafic ont démontré des réductions de la fréquence de collecte tout en améliorant la propreté des rues, soutenant l'acceptation publique des programmes de collecte des matières organiques en bordure de trottoir. Parallèlement, les stratégies énergétiques municipales s'alignent de plus en plus sur les objectifs de gestion des déchets, renforçant les investissements dans les systèmes qui connectent les performances de valorisation à des résultats mesurables en matière d'énergie et d'émissions.

Leaders du secteur des services de collecte des déchets organiques au Japon

ECOMMIT Co., Ltd.

Mitsuboshi Sangyo Ltd.

YAMAICHISHOJI, Inc.

Shirai Group

JERS Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Avril 2026 : Le 1er avril 2026, la ville de Kobe a lancé le « Projet d'acceptation de la biomasse » dans sa station d'épuration des eaux usées de Higashinada, devenant la première installation municipale de traitement des eaux usées au Japon à accepter des déchets alimentaires (16,5 tonnes/jour) pour une co-digestion avec les boues d'épuration. Exploité selon un modèle de partenariat public-privé par KOBE Bioswedge Co., Ltd., le projet court jusqu'en mars 2044. Il devrait générer environ 1,3 million de kWh/an (électricité pour environ 400 ménages) et réduire les émissions de GES d'environ 3 100 tonnes-CO₂/an, servant de modèle pour d'autres municipalités au Japon.

- Février 2026 : Le 23 février 2026, Aeon Agri Create et Toyohashi Biomass Solutions ont inauguré la Base de recherche sur l'économie circulaire de Kazo dans la préfecture de Saitama. Soutenue par le Ministère de l'Agriculture, des Forêts et de la Pêche du Japon, l'installation convertit les déchets alimentaires et agricoles en biogaz et en engrais liquides pour la culture hydroponique de tomates cerises, complétant un cycle de ressources en boucle fermée pour l'énergie et l'azote.

- Décembre 2025 : Yokohama est devenue la première ville japonaise à déployer à l'échelle municipale des stations de collecte de déchets alimentaires automatisées « Casiers ODD » dans les gares ferroviaires, chaque unité étant projetée pour détourner plus de 12 tonnes de déchets alimentaires par an, suscitant l'intérêt de villes comme Fukuoka et Sapporo dans le cadre de l'objectif national japonais de réduire de moitié les déchets alimentaires des ménages d'ici 2030.

- Mai 2025 : J&T Recycling Corporation a démarré les opérations de la plus grande centrale électrique à biogaz à partir de déchets alimentaires de Hokkaido à Sapporo, traitant 100 tonnes de déchets organiques par jour et générant environ 16 420 MWh d'électricité par an, tout en convertissant les résidus de fermentation en engrais dans le cadre d'une double boucle de recyclage.

Périmètre du rapport sur le marché des services de collecte des déchets organiques au Japon

Le rapport sur le marché des services de collecte des déchets organiques au Japon est segmenté par type de déchet (déchets alimentaires, déchets de jardins et d'espaces verts, et autres), par utilisateur final (résidentiel, commercial, et autres), par méthode de collecte (collecte porte-à-porte, et autres), par technologie et équipement (systèmes de collecte manuelle, systèmes semi-automatisés, et autres), et par zone géographique. Les prévisions du marché sont fournies en termes de valeur (USD) et de volume (tonnes).

| Déchets alimentaires (pré- et post-consommation) |

| Déchets de jardins et d'espaces verts |

| Résidus agricoles |

| Autres |

| Résidentiel |

| Commercial (HoReCa, commerce de détail) |

| Industriel (transformation et fabrication alimentaires) |

| Autres (déchets agro-industriels) |

| Collecte porte-à-porte |

| Systèmes de dépôt volontaire |

| Autres |

| Systèmes de collecte manuelle |

| Systèmes semi-automatisés |

| Systèmes entièrement automatisés |

| Autres |

| Par type de déchet | Déchets alimentaires (pré- et post-consommation) |

| Déchets de jardins et d'espaces verts | |

| Résidus agricoles | |

| Autres | |

| Par utilisateur final | Résidentiel |

| Commercial (HoReCa, commerce de détail) | |

| Industriel (transformation et fabrication alimentaires) | |

| Autres (déchets agro-industriels) | |

| Par méthode de collecte | Collecte porte-à-porte |

| Systèmes de dépôt volontaire | |

| Autres | |

| Par technologie et équipement | Systèmes de collecte manuelle |

| Systèmes semi-automatisés | |

| Systèmes entièrement automatisés | |

| Autres |

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle et les perspectives de croissance du marché des services de collecte des déchets organiques au Japon ?

Le marché s'élevait à 0,50 milliard USD en 2025 et devrait atteindre 0,71 milliard USD d'ici 2031, avec un CAGR de 6,04 % sur la période 2026-2031.

Quel type de déchet est en tête de la demande aujourd'hui ?

Les déchets alimentaires constituaient le segment le plus important, avec une part de 69,2 % en 2025, soutenus par des pratiques de recyclage alimentaire plus strictes et une collecte séparée élargie par les entreprises et les municipalités.

Quelle méthode de collecte se développe le plus rapidement ?

La collecte porte-à-porte est la méthode à la croissance la plus rapide, soutenue par la télémétrie des conteneurs et l'optimisation des tournées qui réduit le kilométrage et l'intensité de la main-d'œuvre.

Comment les réglementations façonnent-elles le marché des services de collecte des déchets organiques au Japon ?

Les récentes mises à jour politiques et réglementaires élèvent les attentes en matière de mise en œuvre accrue du recyclage, d'une meilleure divulgation et d'un encadrement plus strict des autorisations, ce qui, à son tour, accroît la demande de collecte traçable et de haute qualité des matières organiques et de traitement en aval conforme.

Quelles technologies améliorent la sécurité et l'efficacité dans la gestion des matières organiques ?

Le tri assisté par l'IA, le contrôle des batteries et des risques, et les équipements de collecte compatibles avec la motorisation électrique améliorent la sécurité, la disponibilité et les performances en matière d'émissions dans la collecte et le prétraitement.

Quelles régions donnent le rythme en matière d'adoption ?

Le Grand Tokyo et le Kanto sont en tête de l'adoption des conteneurs intelligents et de l'analyse des tournées, tandis que Hokkaido et le Tohoku développent des boucles biogaz qui restituent de la valeur fertilisante et énergétique aux utilisateurs locaux.

Dernière mise à jour de la page le: