Taille et part du marché des services de collecte des déchets organiques en Suède

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

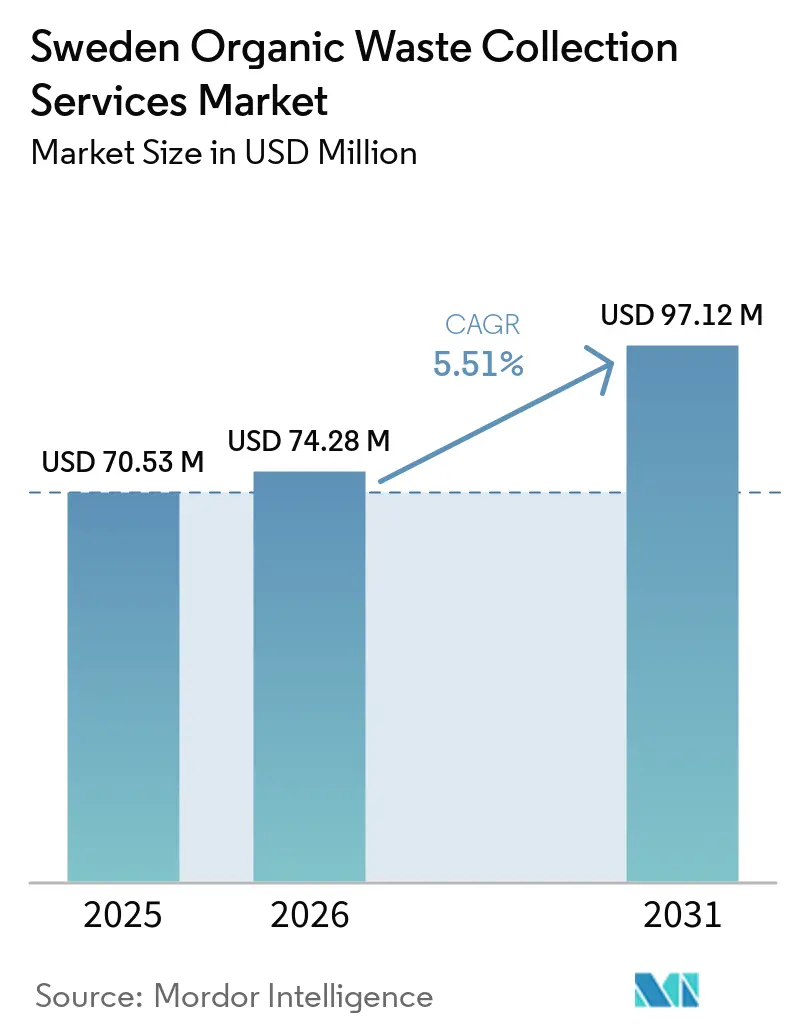

| Taille du marché de l'année de base (2025) | 70.53 Millions de dollars américains |

| Taille du Marché (2026) | 74.28 Millions de dollars américains |

| Taille du Marché (2031) | 97.12 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 5.51% CAGR |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des services de collecte des déchets organiques en Suède par Mordor Intelligence

La taille du marché des services de collecte des déchets organiques en Suède devrait passer de 70,53 millions USD en 2025 à 74,28 millions USD en 2026 et atteindre 97,12 millions USD d'ici 2031, à un TCAC de 5,51 % sur la période 2026-2031.

Depuis début 2024, l'obligation de collecte séparée des biodéchets provenant des ménages et des entreprises a accéléré l'adoption, avec 284 des 290 communes mettant en œuvre des programmes de collecte porte-à-porte des déchets alimentaires qui ont renforcé la conformité et augmenté les volumes entrant dans le traitement biologique. Le Plan national de gestion des déchets 2024-2030 de la Suède et la hausse de 6 % de la production de biogaz en 2024 confirment que la capacité de digestion anaérobie n'est pas la contrainte principale, ce qui déplace l'attention à court terme vers l'amélioration des taux de captage et de l'efficacité des itinéraires pour la collecte des matières organiques. Les réformes de la responsabilité élargie des producteurs soumises en janvier 2026 clarifient les rôles tout au long de la chaîne de valeur et devraient élargir les réseaux de collecte commerciale à mesure que les producteurs de déchets du commerce de détail assument la responsabilité principale de certains flux de déchets municipaux à partir de juillet 2026. Les signaux de coût renforcent cette tendance, avec une taxe sur les décharges de 744 SEK (74,4 USD) par tonne en 2025 et des critères d'appel d'offres liant les marchés publics aux normes de gestion environnementale et aux flottes sans combustibles fossiles, récompensant les pionniers de l'électrification et de l'optimisation numérique des itinéraires. Les cadres de financement à long terme pour le biogaz, notamment les allocations de soutien national réservées pour 2027, stabilisent davantage la demande en aval de matières organiques propres que les opérateurs de collecte peuvent fournir à grande échelle.

Principaux enseignements du rapport

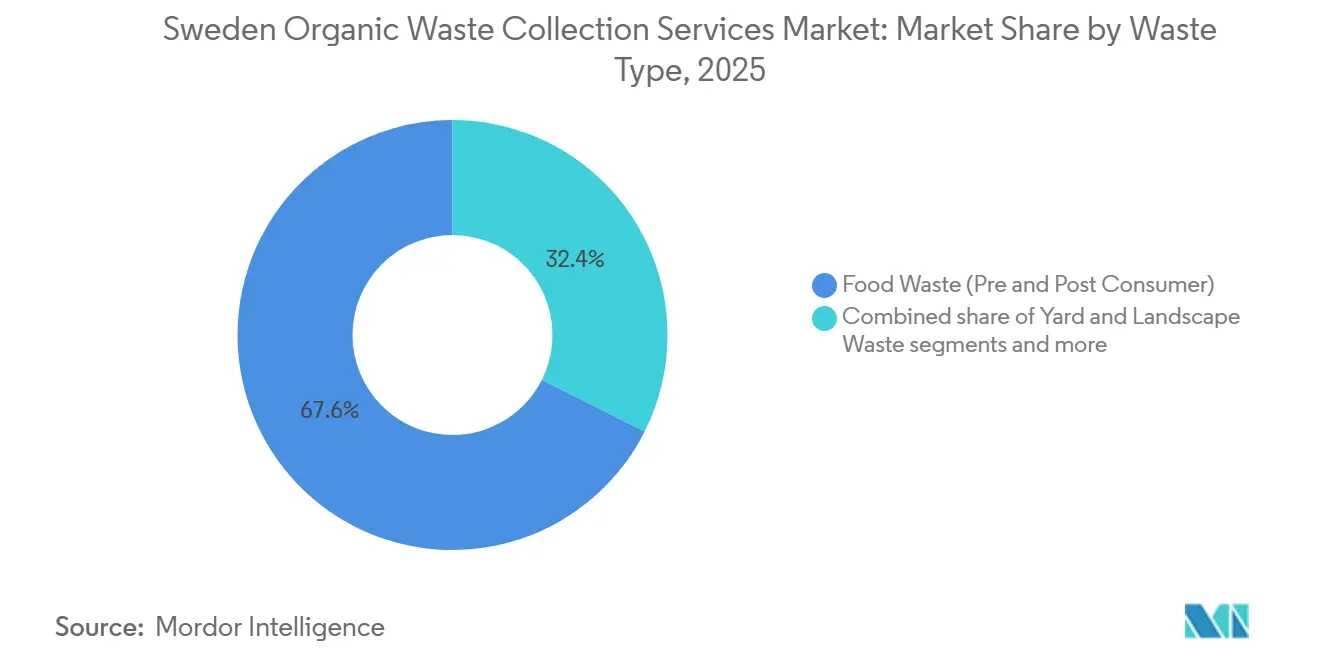

- Par type de déchet, les déchets alimentaires représentaient 67,6 % de la taille du marché des services de collecte des déchets organiques en Suède en 2025 et devraient se développer à un TCAC de 6,27 % jusqu'en 2031.

- Par utilisateur final, le segment résidentiel représentait 72,5 % de la part du marché des services de collecte des déchets organiques en Suède en 2025, tandis que la restauration commerciale devrait croître à un TCAC de 6,87 % jusqu'en 2031.

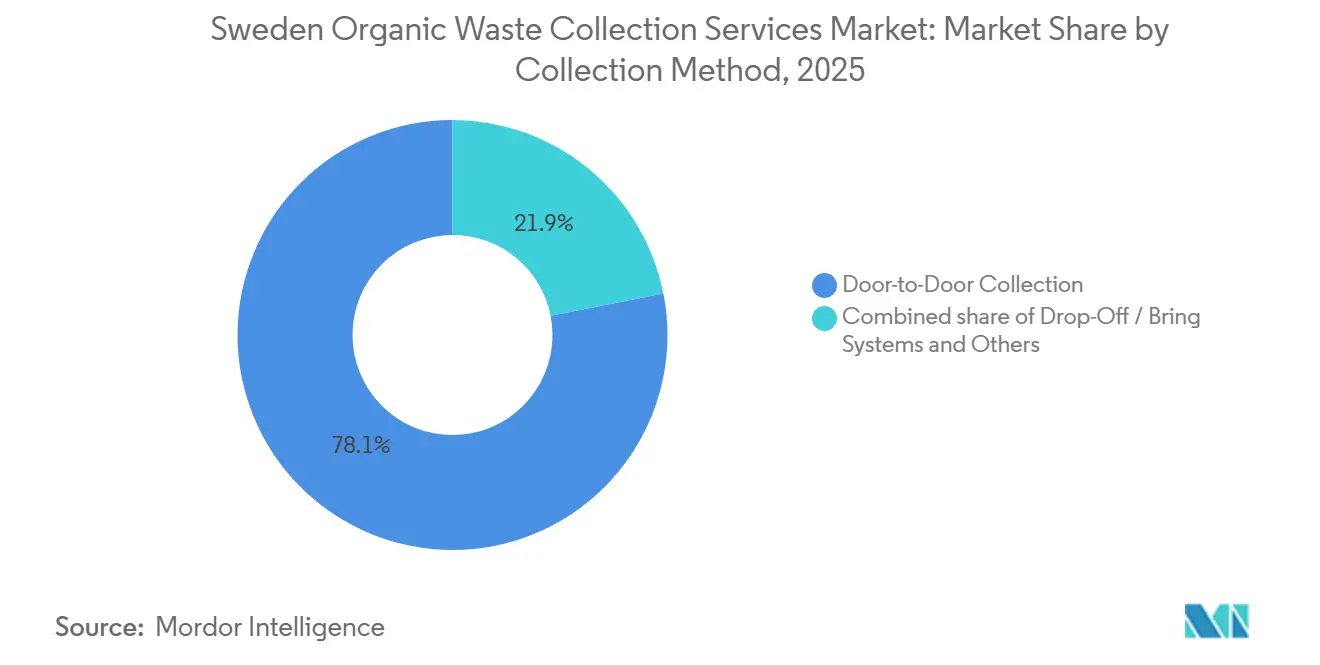

- Par méthode de collecte, la collecte porte-à-porte détenait une part de 78,1 % en 2025 et progresse à un TCAC de 7,46 % jusqu'en 2031, le service de proximité devenant la norme en vertu des règles nationales.

- Par technologie et équipement, les systèmes semi-automatisés représentaient 48,7 % du marché en 2025, tandis que les systèmes entièrement automatisés enregistraient le TCAC prévisionnel le plus élevé à 7,81 % jusqu'en 2031, soutenus par les transitions municipales vers des flottes électriques et des cabines ergonomiques pour les conducteurs.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché des services de collecte des déchets organiques en Suède

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Les ambitieux objectifs d'économie circulaire de la Suède et les cibles de transformation des déchets en ressources | +1.8% | National, plus fort à Stockholm, Göteborg, Malmö | Moyen terme (2-4 ans) |

| Demande croissante de production de biogaz stimulant les besoins en matières premières organiques | +1.5% | National, notamment Västra Götaland et Stockholm | Long terme (≥ 4 ans) |

| Hausse des taxes sur les décharges et des coûts d'élimination rendant la valorisation des déchets organiques économiquement attractive | +1.1% | National, application uniforme de la taxe | Court terme (≤ 2 ans) |

| Sensibilisation croissante des consommateurs et conscience environnementale concernant le tri des déchets | +0.9% | National, plus élevé dans les centres urbains | Moyen terme (2-4 ans) |

| Engagements municipaux en faveur de la neutralité carbone et de la réduction des émissions de méthane | +0.7% | National, piloté par les grandes villes | Long terme (≥ 4 ans) |

| Avancées technologiques dans la logistique de collecte et l'optimisation des itinéraires | +0.6% | National, adoption plus précoce dans les grandes communes | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Les ambitieux objectifs d'économie circulaire de la Suède et les cibles de transformation des déchets en ressources

Le Plan national de gestion des déchets 2024-2030 de la Suède élève le rôle de la collecte séparée et du traitement biologique des biodéchets pour contribuer à atteindre les ambitions de recyclage de l'UE, se traduisant par des attentes plus claires pour les communes en matière d'amélioration des taux de captage et pour les prestataires de services en matière d'amélioration de la qualité et du débit. La réforme des politiques a pris un nouvel élan début 2026 lorsque la Proposition 2025/26:108 a proposé de transférer certaines responsabilités de collecte aux détaillants et aux producteurs concernés, réallouant les obligations opérationnelles et les décisions d'investissement tout au long de la chaîne, et ouvrant de nouvelles voies commerciales pour les déchets organiques des commerces et des bureaux. Le Plan national actualisé de l'énergie et du climat de la Suède aligne la prévention des déchets alimentaires sur les objectifs énergétiques et climatiques, notamment une cible de réduction matérielle à mi-décennie qui pousse désormais les autorités locales à développer la collecte séparée et à réduire la contamination dans les matières organiques.[1] Ministère du Climat et de l'Entreprise, "Plan national actualisé de l'énergie et du climat de la Suède 2021–2030," Commission européenne, commission.europa.eu Le suivi européen en 2025 a mis en évidence que les progrès en matière de prévention des déchets et de recyclage nécessitent un développement plus rapide des infrastructures et une amélioration des données, ce qui peut favoriser les opérateurs offrant une qualité vérifiable et des rapports lors des appels d'offres contractuels. En accord avec ces signaux politiques, l'objectif 30 d'ici 30 d'Avfall Sverige vise une réduction de 30 % des déchets résiduels d'ici 2030 par rapport aux niveaux de référence de 2023, un objectif qui augmente effectivement la demande de collecte des matières organiques, de prétraitement et d'optimisation logistique pour acheminer davantage de matières premières vers les filières de digestion anaérobie ou de compostage. Les nouveaux appels d'offres multi-municipaux, tels que les déploiements à quatre compartiments d'Ohlssons AB débutant en 2026 dans le Sörmland, montrent comment les opérateurs construisent des itinéraires intégrés pour les déchets alimentaires parallèlement aux flux d'emballages afin d'atteindre les jalons politiques tout en respectant les clauses de durabilité des marchés publics.

Demande croissante de production de biogaz stimulant les besoins en matières premières organiques

La production suédoise de biogaz a augmenté de 6 % pour atteindre 2 395 GWh en 2024, principalement grâce à la codigestion et aux projets agricoles, tandis que la capacité d'épuration est restée sous-utilisée par rapport à son potentiel, soulignant la nécessité d'un approvisionnement régulier en matières organiques propres provenant des flux de collecte municipaux et commerciaux. La demande de financement en 2026 a dépassé pour la première fois le budget de soutien au biogaz, reflétant un fort appétit pour l'investissement, notamment des demandes pour des capacités de liquéfaction ciblant les marchés de carburant pour le transport lourd. Les investissements municipaux renforcent cet effet d'attraction, comme en témoigne la décision de Renova en février 2026 d'améliorer le prétraitement à Marieholm pour augmenter les rendements en boues d'environ 15 à 20 %, une mise à niveau alignée sur l'objectif régional de Göteborg d'accroître la part des déchets alimentaires transformés en biogaz et en biofertilisants au cours de la décennie. Le programme de soutien national s'engage à des allocations réservées pour 2027 et à des incitations différenciées pour le gaz à base de fumier, offrant une visibilité à long terme aux investisseurs et réduisant les risques des contrats en amont pour la collecte de matières organiques de haute qualité. Les flux de valeur adjacents, tels que la capture de CO2 biogénique, démontrée à grande échelle à Linköping, imposent des exigences de qualité supplémentaires sur les déchets entrants, car la contamination qui dégrade la pureté du gaz ou du CO2 peut compromettre les ventes en aval ou les crédits environnementaux. Par conséquent, les opérateurs de collecte capables de garantir des matières organiques à faible contamination et une traçabilité transparente acquièrent un avantage concurrentiel, car les installations de digestion et les communes recherchent une production stable de biogaz.

Hausse des taxes sur les décharges et des coûts d'élimination rendant la valorisation des déchets organiques économiquement attractive

La taxe suédoise sur les décharges a atteint 81 USD par tonne en 2025, augmentant les coûts d'élimination et renforçant l'intérêt d'orienter les déchets organiques vers le compostage et la digestion anaérobie plutôt que vers la mise en décharge. La structure fiscale exonère les déchets dirigés vers un traitement biologique complet, tandis que les résidus après traitement restent imposables, ce qui crée un avantage de coût clair pour les filières de valorisation complète. Les comptes municipaux pour 2024 ont montré des redevances ménagères plus élevées et un large écart de tarifs de réception entre la digestion anaérobie et la mise en décharge, ce qui oriente presque toutes les matières organiques collectées loin de l'élimination. Les mises à jour tarifaires saisonnières ont étendu les fenêtres de collecte pour les déchets de jardin et les résidences secondaires, et ajusté les tarifs de service des latrines, reflétant les réalités d'acheminement et de manutention et s'alignant sur les objectifs de collecte séparée. Les modèles de redevances basés sur le poids dans plus de 40 communes transfèrent la responsabilité aux générateurs et récompensent les ménages et les entreprises qui trient les déchets alimentaires et réduisent les poids résiduels. La tarification différentielle au kilogramme pour les résidus triés par rapport aux résidus mélangés dans les grandes villes ajoute une prime visible sur le non-respect, ce qui améliore les taux de captage et contribue à protéger le temps de fonctionnement des digesteurs.

Sensibilisation croissante des consommateurs et conscience environnementale concernant le tri des déchets

Les campagnes publiques, les programmes scolaires et la signalétique claire sur les bacs apprennent aux ménages et aux entreprises à trier les déchets alimentaires et les matières organiques de jardin. L'accès de proximité à des bacs à quatre compartiments codés par couleur réduit la confusion et transforme le tri quotidien en une routine simple. Les rappels numériques des applications municipales, les codes QR sur les bacs et les retours des conducteurs créent des boucles d'apprentissage rapides qui réduisent la contamination et améliorent la qualité des bacs. Les redevances basées sur le poids et les différences de prix visibles entre les résidus triés et mélangés donnent aux résidents et aux restaurants une raison directe de maintenir les matières organiques propres. Les détaillants, les bailleurs de logements et les chaînes de restauration hors domicile mènent désormais leurs propres campagnes d'engagement qui s'alignent sur les objectifs d'entreprise et les règles locales, stimulant la participation. À mesure que la sensibilisation se répand, la captation des matières organiques s'améliore, les itinéraires deviennent plus prévisibles et la qualité des matières premières entrant dans les installations de digestion augmente, soutenant une croissance régulière des services de collecte.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Problèmes de contamination dans les flux de déchets organiques affectant l'efficacité du traitement | -0.8% | National, plus élevé dans les immeubles collectifs et les zones rurales | Court terme (≤ 2 ans) |

| Défis de collecte en zone rurale en raison de la faible densité de population et des itinéraires plus longs | -0.6% | Communes du nord et de l'archipel avec moins de 10 habitants par km² | Moyen terme (2-4 ans) |

| Capacité limitée des installations de compostage et de digestion anaérobie dans certaines régions | -0.5% | Régional, notamment Norrbotten, Västerbotten, Västernorrland et les archipels | Moyen terme (2-4 ans) |

| Variations saisonnières affectant la fréquence de collecte et les coûts opérationnels | -0.4% | National, plus fort là où les résidences secondaires dépassent 15 % du parc immobilier | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Problèmes de contamination dans les flux de déchets organiques affectant l'efficacité du traitement

Les statistiques des ménages continuent de montrer des lacunes dans la qualité du tri, les zones offrant une collecte de proximité signalant une fuite d'emballages bien plus faible dans les déchets résiduels que les zones sans le même niveau de service, ce qui indique que l'accès aux conteneurs et la conception du système influencent également la contamination dans les bacs à déchets alimentaires. Les installations de digestion anaérobie ont généralement besoin d'une contamination inférieure à environ 5 % en poids pour maintenir la certification du digestat, ce qui maintient les marchés des biofertilisants ouverts et contribue à assurer une utilisation quasi totale des produits. En revanche, une contamination plus élevée peut entraîner des déclassements, des problèmes de maintenance et même des rejets de chargements, avec des impacts financiers directs. Les consultations de 2025 ont signalé des difficultés avec certaines unités de séchage sur site dans les cuisines commerciales qui créent un flux de déchets secondaire nécessitant un traitement réglementé, ce qui peut ajouter 400 à 600 SEK (40,0 à 60,0 USD) par tonne pour la re-manutention et la lutte antiparasitaire si les protocoles ne sont pas respectés. Les règles relatives aux sous-produits animaux restent un obstacle à la conformité, car certaines catégories nécessitent une stérilisation ou une incinération, ce qui complique la séparation des emballages dans la restauration et le commerce de détail et peut conduire à une élimination mixte par défaut, laissant une incertitude. Les sociétés de logement social signalent également des pénalités liées à des incidents de mauvais tri, tandis qu'une petite proportion utilise des méthodes standardisées d'assurance qualité, suggérant un besoin de suivi numérique, de données partagées et d'outils d'évaluation cohérents entre les contractants et les propriétaires. Combler ces lacunes est essentiel pour que le marché des services de collecte des déchets organiques en Suède puisse développer l'approvisionnement en matières premières propres sans goulots d'étranglement à la porte des installations.

Défis de collecte en zone rurale en raison de la faible densité de population et des itinéraires plus longs

La faible densité de population et les longues distances de conduite dans les zones du nord et de l'archipel allongent les temps d'itinéraire et réduisent la densité des arrêts, ce qui augmente les coûts de collecte par tonne. L'occupation saisonnière dans les zones de résidences secondaires concentre la majeure partie du tonnage sur les semaines d'été tandis que les véhicules et les équipes restent sous-utilisés pendant les mois hors saison, ce qui affaiblit la productivité des actifs. Les conditions hivernales avec la neige, la glace et le manque de lumière du jour ralentissent les opérations et imposent des collectes moins fréquentes et une consolidation des bacs, ce qui augmente les risques de collectes manquées et la charge du service client. Les îles dépendantes des ferries et les routes étroites limitent la taille des véhicules et les rayons de braquage, ce qui impose une manutention manuelle et de multiples transferts qui ajoutent du temps et des risques pour la sécurité. L'accès limité aux installations de digestion à proximité dans ces régions allonge les distances de transport jusqu'aux centres de traitement, ce qui rend tout rejet de chargement pour contamination plus coûteux et perturbateur. Ces contraintes réduisent la faisabilité de fréquences de service porte-à-porte similaires à celles des villes et nécessitent des approches hybrides telles que des itinéraires saisonniers, des points de dépôt partagés et une planification dynamique pour maintenir la qualité du service à un coût viable.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de déchet : les flux alimentaires pré-consommation ancrent les volumes tandis que la politique resserre le tri

Les déchets alimentaires, y compris les flux pré- et post-consommation, représentaient 67,6 % du tonnage organique collecté en 2025, soutenus par l'expansion de la collecte séparée et l'application locale, qui devraient augmenter les volumes sur la période de prévision. Le marché des services de collecte des déchets organiques en Suède pour les déchets alimentaires devrait se développer à un TCAC de 6,27 % entre 2026 et 2031, à mesure que les communes développent les systèmes de bacs de proximité et améliorent le contrôle de la contamination dans les ménages et les cuisines commerciales. Les matières pré-consommation provenant de la fabrication alimentaire et des boissons complètent les flux ménagers en stabilisant la composition pour la digestion. Par exemple, la ligne Marieholm de Renova traite un total combiné de 50 000 tonnes par an, équilibrant les matières organiques ménagères prétraitées avec les résidus industriels pour optimiser les rendements en méthane et la qualité des boues. Le captage de la collecte varie selon les régions, les données ménagères de 2024 montrant une moyenne de 44 kilogrammes par habitant et de meilleures performances dans des comtés tels que le Blekinge à 55 kilogrammes par habitant par rapport au Västernorrland à 28 kilogrammes par habitant, un écart qui reflète souvent l'accès aux bacs et les campagnes de communication. La séparation obligatoire des graisses alimentaires dans la restauration à partir de 2024 attire de nouveaux tonnages vers des collectes structurées et soutient des substrats à plus haute énergie dans les filières de digestion. Cet ajustement peut également modifier les structures de coûts pour les restaurants conformes en valorisant mieux les graisses collectées.

Les déchets de jardin et d'aménagement paysager restent la deuxième fraction organique en importance. Ils suivent un schéma saisonnier bimodal, ce qui amène certaines communes à étendre les calendriers de collecte et à aligner les redevances sur les coûts marginaux d'exploitation des itinéraires pendant les mois de transition, lorsque le volume est variable. Des options de valorisation au-delà du compost sont testées, notamment des pilotes de biochar qui font apparaître des obstacles techniques dans le prétraitement et la stabilité des procédés et montrent que le broyage en plusieurs étapes et des équipements robustes sont des prérequis pour la mise à l'échelle. Les résidus agricoles, bien que moins présents dans les zones urbaines, sont devenus plus importants pour les projets de digestion ruraux à mesure que la production agricole de biogaz a augmenté en 2024, soutenue par des incitations et des stratégies de mélange combinant le fumier avec les déchets alimentaires et les résidus de cultures. Cette interaction crée une concurrence locale pour les déchets des cantines scolaires et des cuisines institutionnelles entre les itinéraires de collecte municipaux et les digesteurs agricoles qui recherchent des matières premières régulières pour atteindre leurs objectifs de production. À mesure que ces filières arrivent à maturité, le marché des services de collecte des déchets organiques en Suède s'appuiera probablement sur des protocoles de séparation à la source plus clairs et une conception contractuelle pour maintenir la qualité et soutenir les débouchés pour les biofertilisants et le biogaz.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par utilisateur final : les cuisines commerciales dépassent les ménages à mesure que les coûts de conformité convergent

Les générateurs résidentiels représentaient 72,5 % des volumes collectés en 2025, dont 498 110 tonnes de déchets alimentaires et des matières organiques de jardin supplémentaires, une échelle atteinte grâce à des programmes porte-à-porte quasi universels et à des infrastructures de proximité dans la plupart des communes. Sur une base de traitement biologique plus large, le tonnage combiné, y compris le compostage domestique et la digestion des eaux usées, a atteint 766 030 tonnes en 2024, soulignant l'importance d'une participation régulière des ménages pour atteindre les objectifs d'économie circulaire. Le secteur des services de collecte des déchets organiques en Suède considère désormais la restauration commerciale comme le segment à la croissance la plus rapide, les hôtels, restaurants et traiteurs améliorant le contrôle à la source et bénéficiant de la densité énergétique plus élevée des graisses de cuisine, qui augmentent les rendements en biogaz par kilogramme de matière collectée. Les programmes municipaux, tels que le plan de Göteborg visant à augmenter la part des cuisines commerciales envoyant des matières organiques à la digestion, attirent davantage d'opérateurs privés dans des contrats qui associent la collecte des déchets alimentaires au service des séparateurs de graisses et aux collectes d'huiles alimentaires sur des itinéraires consolidés. Ces évolutions modifient l'économie des itinéraires, la planification de la main-d'œuvre et les contrôles de contamination sur l'ensemble du marché des services de collecte des déchets organiques en Suède à mesure que les niveaux de service se spécialisent davantage. Le segment de la restauration commerciale devrait croître à un TCAC de 6,87 % sur la période de prévision.

La transformation et la fabrication alimentaires industrielles fournissent un tonnage pré-consommation stable dans le cadre d'accords d'approvisionnement à long terme qui couvrent le risque de composition des installations de digestion. Cependant, ces flux doivent se conformer aux règles de manipulation des sous-produits animaux qui élèvent les étapes de retrait des emballages et de stérilisation pour certaines catégories. Dans les zones rurales, les incitations plus élevées au biogaz à base de fumier depuis 2024 et le soutien soutenu jusqu'à la fin des années 2020 aident les installations agricoles à concurrencer les matières organiques à proximité. Cette tendance pourrait rééquilibrer les flux entre la digestion centralisée et distribuée au fil du temps. Le secteur des services de collecte des déchets organiques en Suède répond avec des modèles contractuels qui regroupent la communication de données, la vérification de la qualité et les certifications de durabilité pour répondre aux normes de passation de marchés de plus en plus strictes et aux attentes des clients. Dans la mesure du possible, les collectes industrielles et commerciales sont intégrées aux itinéraires résidentiels pour augmenter la densité des arrêts et maintenir les coûts unitaires sous contrôle tout en préservant la qualité des matières premières requise par les installations de digestion. Ces dynamiques favorisent les opérateurs capables d'harmoniser les flux ménagers et commerciaux et de livrer de manière fiable des chargements organiques à faible contamination.

Par méthode de collecte : la domination de la collecte porte-à-porte se consolide à mesure que les mandats politiques réduisent les alternatives

La collecte porte-à-porte représentait 78,1 % des volumes en 2025 et devrait croître à un TCAC de 7,46 % jusqu'en 2031, les exigences nationales standardisant le service de proximité et réduisant le recours aux systèmes de dépôt pour les déchets alimentaires. En pratique, les contrats de collecte sont désormais conçus autour de bacs à quatre compartiments qui consolident les déchets alimentaires, les emballages, les résidus et le papier, augmentant ainsi la densité des arrêts et soutenant une planification prévisible et des facteurs de charge à grande échelle. Les nouveaux marchés municipaux dans les villes de taille moyenne illustrent le modèle opérationnel, les opérateurs investissant dans des flottes électriques et des infrastructures de recharge pour améliorer l'économie des itinéraires et s'aligner sur les engagements sans combustibles fossiles intégrés dans les appels d'offres. Cette intégration réduit le bruit lors des itinéraires avant l'aube et soutient l'ergonomie des conducteurs, réduisant les blessures et améliorant la fiabilité du service sur l'ensemble du marché des services de collecte des déchets organiques en Suède.

Les systèmes de dépôt restent pertinents pour les matières organiques volumineuses et dans les archipels où la logistique dépendante des ferries et la faible densité mettent à l'épreuve l'économie de la collecte en bordure de trottoir, c'est pourquoi les orientations municipales conservent souvent des points centralisés pour le verre et le métal tout en déplaçant les emballages et les déchets alimentaires vers un service de proximité. Les systèmes pneumatiques de niche ont une faible part nationale mais démontrent des changements significatifs en matière de performance énergétique et d'émissions lorsqu'ils sont installés dans des quartiers à haute densité, notamment des réductions mesurables des déchets résiduels et une réduction du trafic de camions grâce à l'extraction centralisée. Compte tenu de ces compromis, la collecte porte-à-porte restera la méthode de collecte principale pour les déchets alimentaires, tandis que les systèmes de dépôt adaptés et les solutions pneumatiques répondront aux contraintes spécifiques aux sites. Ensemble, ces choix augmentent la cohérence de l'approvisionnement en matières premières et soutiennent le besoin des opérateurs de biogaz en volumes et en qualité stables dans le temps. Cette approche ancre l'optimisation des itinéraires, les investissements dans les flottes et les indicateurs de performance que les communes utilisent désormais pour évaluer les offres sur le marché des services de collecte des déchets organiques en Suède.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par technologie et équipement : l'électrification propulse les systèmes entièrement automatisés tandis que la flotte semi-automatisée plafonne

Les chargeurs arrière semi-automatisés à levage hydraulique détenaient une part de 48,7 % en 2025, reflétant leur compatibilité avec les normes de bacs dominantes utilisées à l'échelle nationale et la base installée d'équipes formées et de routines de service. Les systèmes entièrement automatisés sont la configuration à la croissance la plus rapide jusqu'en 2031 avec un TCAC de 7,81 %, propulsés par les déploiements de camions électriques, une meilleure ergonomie des cabines et des conceptions d'itinéraires qui réduisent les mouvements manuels répétitifs pour les équipes lors de longs quarts de travail. L'électrification des flottes élimine les émissions à l'échappement lors des travaux en bordure de trottoir et réduit le bruit, facilitant les règles d'accès tôt le matin et permettant aux opérateurs d'équilibrer les tournées tout au long de la journée sans dépasser les limites de bruit. À mesure que les dépôts municipaux ajoutent des infrastructures de recharge, le coût total de possession peut converger avec ou dépasser le diesel sur plusieurs itinéraires où la densité d'arrêts prévisible et le freinage régénératif amplifient l'efficacité. Cela soutient des mises à niveau régulières à mesure que les appels d'offres accordent de plus en plus d'importance aux flottes sans combustibles fossiles et aux critères d'environnement de travail dans la notation des offres.

Les systèmes manuels persistent dans certaines zones à rues étroites ou insulaires où les contraintes d'accès excluent les camions standard, augmentant les coûts par tonne et limitant les options de service, telles que la collecte des déchets de jardin, pour maintenir la viabilité financière des contrats.[2]Göteborgs Stad, "Tarifs de déchets pour les maisons individuelles," Göteborgs Stad, goteborg.se Les systèmes pneumatiques et à vide dans les nouveaux développements à haute densité et les établissements médicaux réduisent les mouvements de véhicules, la consommation d'énergie et les risques de contamination, avec des avantages hygiéniques mesurés qui s'alignent sur les normes strictes des établissements et les objectifs de durabilité.[3]Envac Group, "Points saillants du rapport de durabilité 2024," Envac, envacgroup.com Au-delà du véhicule, la numérisation de la surveillance des bacs et les contrôles de qualité automatisés avec caméras et IA réduisent les coûts opérationnels et améliorent la pureté des matières premières, qui est désormais un facteur de différenciation dans les appels d'offres municipaux et les accords d'achat de biogaz. Ensemble, ces couches technologiques renforcent l'avantage de performance pour les opérateurs qui investissent dans des flottes propres et des flux de travail pilotés par les données sur le marché des services de collecte des déchets organiques en Suède.

Analyse géographique

Le Grand Stockholm, Västra Götaland et Skåne représentaient 62 % du total national des déchets alimentaires collectés en 2024, soit environ 305 000 des 498 110 tonnes enregistrées cette année-là, grâce à une forte pénétration de la collecte porte-à-porte et à des infrastructures de traitement matures à proximité des sources de déchets. Ce regroupement soutient des coûts de transport plus faibles, des tarifs de réception prévisibles et une meilleure adéquation avec les plans climatiques municipaux qui favorisent les flottes de collecte propres et des taux élevés de valorisation des matières organiques. Sur le marché des services de collecte des déchets organiques en Suède, ces régions constituent les principaux centres de demande pour les outils d'optimisation des itinéraires, les pilotes d'électrification et les transitions de responsabilité élargie des producteurs qui remodèleront la gestion des comptes commerciaux jusqu'en 2031.

La connectivité au réseau de biogaz façonne l'économie locale en réduisant le transport et la manutention du biométhane épuré, le sud-ouest de la Suède et Stockholm absorbant des volumes significatifs de gaz injecté en 2024, même si le biogaz liquéfié pour les véhicules lourds a connu une croissance rapide. Là où les installations et les réseaux sont co-localisés avec des populations denses, les opérateurs peuvent planifier des allers-retours qui maintiennent des charges utiles élevées et des horaires stables, réduisant les coûts de collecte par tonne et renforçant l'intérêt de services de proximité supplémentaires. Les régions avec moins d'installations de digestion et des distances de transport plus longues doivent gérer des coûts logistiques plus élevés, ce qui augmente la valeur du contrôle de la contamination pour éviter les chargements rejetés et protéger les marges. Ces différences sont importantes pour la planification locale, car les taux de captage varient de plusieurs dizaines de kilogrammes par habitant et influencent l'éducation spécifique aux fractions et l'accès aux bacs nécessaires pour atteindre les objectifs politiques.

Les communes du nord et de l'archipel font face à des contraintes supplémentaires liées à la faible densité, aux variations saisonnières de population et aux opérations hivernales, qui conduisent à des conceptions d'itinéraires avec des collectes mensuelles pendant les mois les plus froids et des contrôles stricts d'accès aux conteneurs en dehors de la haute saison pour les résidences secondaires. Ces schémas entraînent des coûts par tonne plus élevés, par exemple 550 à 700 SEK par tonne (55,0 à 70,0 USD), comparés à 280 à 350 SEK par tonne (28,0 à 35,0 USD) dans les zones de service à l'année avec une densité plus élevée et des flux plus stables. Pour améliorer l'échelle et l'économie, les villes de taille moyenne regroupent les marchés publics entre clusters municipaux avec des mandats sans combustibles fossiles, renforçant ainsi l'argument économique en faveur des camions électriques et des opérations certifiées ISO 14001 et attirant davantage d'acteurs nationaux dans des appels d'offres compétitifs. Les nouveaux marchés pluriannuels à Norrköping et dans d'autres pôles montrent comment les opérateurs régionaux développent l'électrification et l'analyse des itinéraires pour ancrer les services sur le marché des services de collecte des déchets organiques en Suède au cours des prochains cycles contractuels.

Paysage concurrentiel

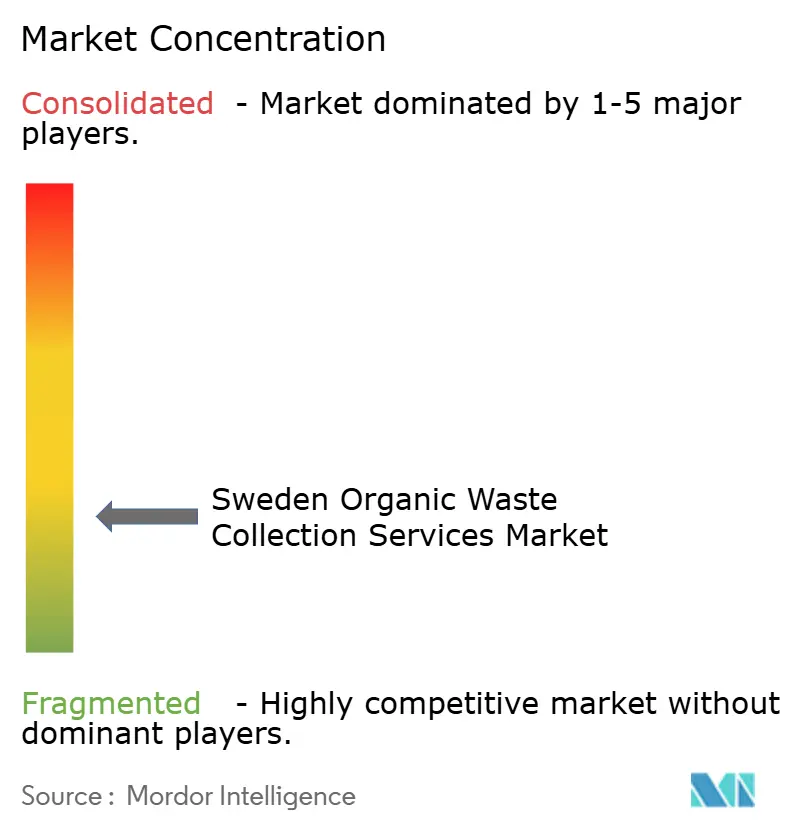

Le marché des services de collecte des déchets organiques en Suède reste fragmenté, les entités municipales gérant la majorité des volumes résidentiels tandis que les opérateurs privés se développent dans la restauration commerciale et les niches industrielles qui bénéficient de niveaux de service spécialisés et d'itinéraires inter-municipaux. Le passage à la collecte séparée obligatoire des déchets alimentaires entre 2024 et 2026 a accru l'activité d'appels d'offres, avec 284 des 290 communes exploitant des programmes porte-à-porte et intégrant des critères pondérés par la durabilité dans les processus de sélection. Les opérateurs qui développent des flottes électrifiées, déploient une optimisation des itinéraires pilotée par les données et offrent des rapports de qualité transparents améliorent leur compétitivité dans les appels d'offres, les communes recherchant à la fois la maîtrise des coûts et la réduction des émissions. À Norrköping, un contrat de 5 à 8 ans débutant en 2026 comprend un engagement envers une flotte électrique de sept véhicules et une recharge en dépôt, signalant que les opérations sans combustibles fossiles deviennent la norme pour les grands itinéraires municipaux.

L'intégration verticale est un facteur de différenciation émergent. La mise à niveau de la ligne de prétraitement Marieholm de Renova, approuvée en février 2026, améliore la qualité de la production de boues et renforce le lien entre la collecte, le prétraitement et l'achat de digestion, ce qui soutient les objectifs régionaux de conversion d'une plus grande part des déchets alimentaires en biogaz et en biofertilisants. Les partenariats qui ferment les boucles de matières au-delà des matières organiques, tels que le pilote de circularité du verre plat de Ragn-Sells avec des partenaires industriels, montrent comment les entreprises de gestion des déchets se diversifient à travers les flux de ressources tout en développant des capacités en matière de traçabilité et de conformité qui bénéficient également à l'acheminement des matières organiques et à la surveillance de la qualité. Les projets adjacents de capture et de stockage du CO2 biogénique ajoutent des flux de valeur liés à la pureté du gaz, ce qui augmente encore la prime sur les pratiques de collecte à faible contamination et les données vérifiées tout au long de la chaîne.

La numérisation et les outils comportementaux complètent les investissements dans les flottes. Les déploiements de capteurs IdO réduisent les kilomètres à vide et les trajets vers les aires de repos, tandis que l'imagerie des bacs basée sur l'IA bloque les chargements contaminés à la source et évite aux installations de traitement des temps d'arrêt et des interventions coûteuses. Les systèmes pneumatiques dans les développements à haute densité atteignent une consommation d'énergie plus faible et moins de mouvements de camions, ce qui résonne avec les plans climatiques municipaux et souligne comment les choix d'infrastructure influencent les empreintes de collecte. À mesure que les appels d'offres accordent de plus en plus d'importance à la certification ISO 14001 et à la certification Transport Équitable, les contractants qui combinent des systèmes de gestion certifiés avec des rapports de données vérifiables verront probablement leur part augmenter sur le marché des services de collecte des déchets organiques en Suède.

Leaders du secteur des services de collecte des déchets organiques en Suède

Renova AB

Stena Recycling AB

Ragn-Sells AB

Remondis Sweden AB

Veolia Sweden

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2026 : Le gouvernement a soumis la Proposition 2025/26:108 au Riksdag pour réformer la législation sur les déchets et transférer certaines responsabilités des producteurs pour les déchets municipaux à partir de juillet 2026, avec des rapports sectoriels séparés et une responsabilité clarifiée tout au long de la chaîne de valeur.

- Janvier 2026 : L'Agence suédoise de l'énergie a signalé des demandes de subventions de 1 058 millions SEK (105,8 millions USD), contre un budget de 1 035 millions SEK (103,5 millions USD) pour le soutien au biogaz en 2026, la première sursouscription depuis le lancement du programme.

- Décembre 2025 : Göteborg a publié une étude de faisabilité sur le biochar qui a documenté les obstacles liés au prétraitement et à la fiabilité des procédés pour la pyrolyse des déchets de jardin et a appelé à des équipements robustes et à un broyage en plusieurs étapes avant des déploiements à plus grande échelle.

- Octobre 2025 : L'Agence suédoise de l'énergie a confirmé la production de biogaz en 2024 à 2 395 GWh, une augmentation annuelle de 6 %, avec du gaz épuré atteignant 1 535 GWh et l'utilisation de biogaz liquéfié en hausse de 21 %.

Périmètre du rapport sur le marché des services de collecte des déchets organiques en Suède

Le marché des services de collecte des déchets organiques en Suède est segmenté par type de déchet (déchets alimentaires, déchets de jardin et d'aménagement paysager, résidus agricoles et autres), par utilisateur final (résidentiel, commercial, industriel et autres), par méthode de collecte (porte-à-porte, points d'apport volontaire / systèmes de dépôt et autres), par technologie et équipement (manuel, semi-automatisé et plus), et par géographie. Les prévisions du marché sont exprimées en valeur (USD) et en volume (tonnes).

| Déchets alimentaires (pré et post-consommation) |

| Déchets de jardin et d'aménagement paysager |

| Résidus agricoles |

| Autres |

| Résidentiel |

| Commercial (restauration hors domicile, commerce de détail) |

| Industriel (transformation et fabrication alimentaires) |

| Autres (déchets agricoles) |

| Collecte porte-à-porte |

| Points d'apport volontaire / systèmes de dépôt |

| Autres |

| Systèmes de collecte manuels |

| Systèmes semi-automatisés |

| Systèmes entièrement automatisés |

| Autres |

| Par type de déchet | Déchets alimentaires (pré et post-consommation) |

| Déchets de jardin et d'aménagement paysager | |

| Résidus agricoles | |

| Autres | |

| Par utilisateur final | Résidentiel |

| Commercial (restauration hors domicile, commerce de détail) | |

| Industriel (transformation et fabrication alimentaires) | |

| Autres (déchets agricoles) | |

| Par méthode de collecte | Collecte porte-à-porte |

| Points d'apport volontaire / systèmes de dépôt | |

| Autres | |

| Par technologie et équipement | Systèmes de collecte manuels |

| Systèmes semi-automatisés | |

| Systèmes entièrement automatisés | |

| Autres |

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des services de collecte des déchets organiques en Suède et ses perspectives de croissance jusqu'en 2031 ?

La taille du marché des services de collecte des déchets organiques en Suède est de 74,28 millions USD en 2026 et devrait atteindre 97,12 millions USD d'ici 2031 à un TCAC de 5,51 % sur la période 2026-2031.

Quel utilisateur final génère le plus de volumes dans la collecte des matières organiques en Suède ?

Les générateurs résidentiels sont en tête avec une part de 72,5 % en 2025, soutenus par un service porte-à-porte généralisé et des systèmes de bacs de proximité.

Quelle méthode de collecte est la plus répandue dans l'écosystème des matières organiques en Suède ?

Le service porte-à-porte représente 78,1 % des volumes collectés et devrait croître à un TCAC de 7,46 % à mesure que les règles nationales standardisent la collecte de proximité.

Où se trouvent les zones de croissance pour la collecte des matières organiques en Suède ?

Le Grand Stockholm, Västra Götaland et Skåne représentent environ 62 % des déchets alimentaires collectés, soutenus par des populations denses et de solides infrastructures de digestion.

Quelles tendances technologiques améliorent les performances de la collecte des matières organiques ?

Les flottes électriques, les capteurs IdO de niveau de remplissage et l'imagerie des bacs basée sur l'IA réduisent les kilomètres à vide, améliorent la planification des itinéraires et bloquent la contamination avant qu'elle n'atteigne les installations de digestion.

Comment les politiques influencent-elles les perspectives du secteur des services de collecte des déchets organiques en Suède ?

Les transferts de responsabilité élargie des producteurs à partir de juillet 2026, la taxation des décharges et le soutien à long terme au biogaz renforcent tous la collecte séparée, l'optimisation des itinéraires et des matières premières plus propres pour la valorisation énergétique.

Dernière mise à jour de la page le: