Taille et part du marché des services de collecte des déchets organiques en Italie

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

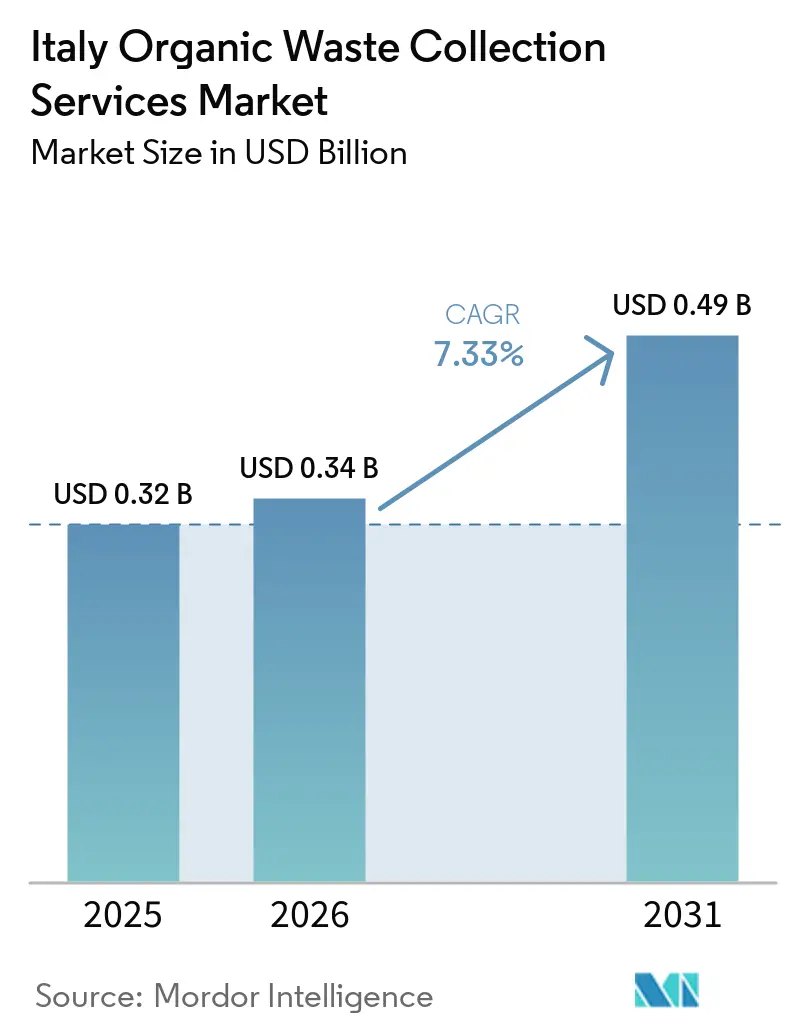

| Taille du marché de l'année de base (2025) | 0.32 Milliards de dollars |

| Taille du Marché (2026) | 0.34 Milliards de dollars |

| Taille du Marché (2031) | 0.49 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.33% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des services de collecte des déchets organiques en Italie par Mordor Intelligence

La taille du marché des services de collecte des déchets organiques en Italie était évaluée à 0,32 milliard USD en 2025 et devrait croître de 0,34 milliard USD en 2026 pour atteindre 0,49 milliard USD d'ici 2031, à un CAGR de 7,33 % durant la période de prévision (2026-2031).

La croissance reflète des évolutions portées par les politiques publiques dans la conception des services municipaux, avec des règles nationales qui privilégient la collecte sélective, le détournement des décharges et la valorisation des matières premières via la digestion anaérobie et le compostage. La modernisation tarifaire dans le cadre réglementaire italien encourage l'adoption de technologies de traçabilité qui soutiennent les programmes de tarification incitative à la quantité et des indicateurs transparents de qualité de service. Le pipeline d'investissement pour le biométhane et les capacités de compostage co-localisées s'accélère, soutenu par les fonds nationaux de relance pour les projets d'économie circulaire et par des multi-services qui intègrent la collecte au traitement et à la valorisation énergétique. L'économie de la collecte continue de diverger selon les régions, les territoires du Nord exploitant des réseaux de traitement biologique plus denses que le Sud, ce qui augmente l'intensité du transport et les coûts unitaires pour les municipalités présentant des lacunes infrastructurelles. Les opérateurs répondent par des modèles porte-à-porte appuyés sur la RFID, l'optimisation des itinéraires et la surveillance de la pureté par intelligence artificielle afin de protéger les marges tout en respectant les normes de qualité pour le compost et les matières premières du biométhane.

Principaux enseignements du rapport

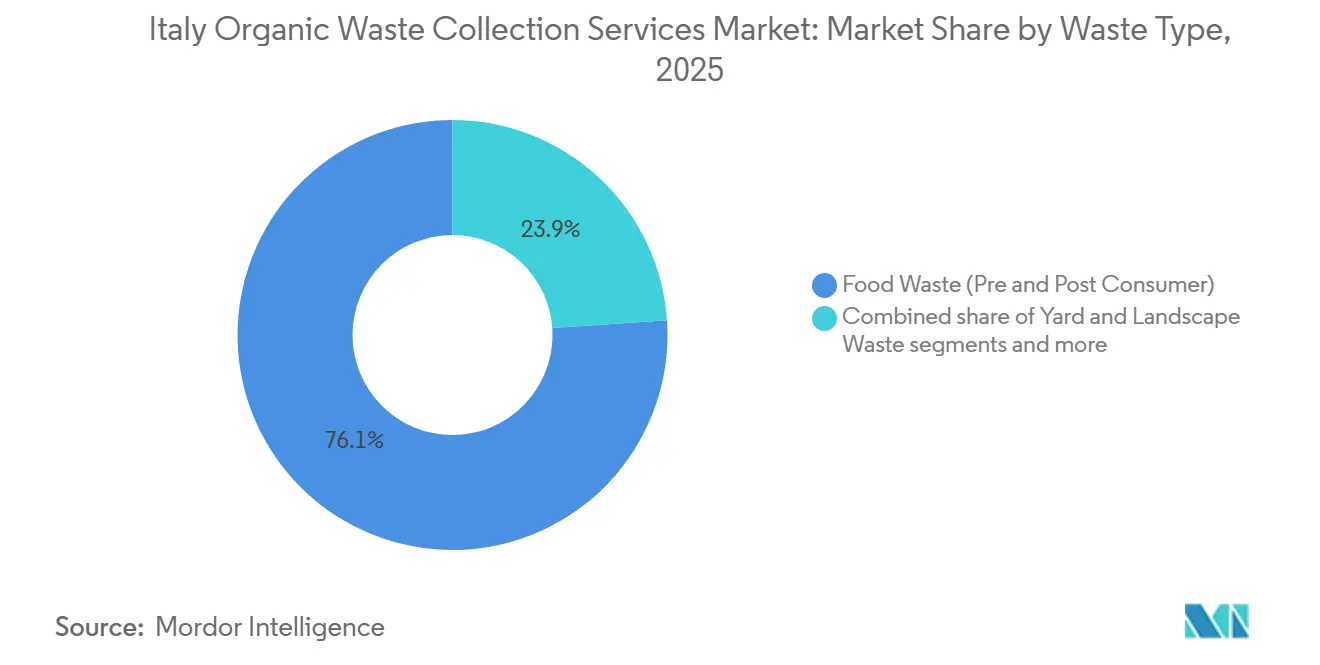

- Par type de déchet, les déchets alimentaires (pré- et post-consommation) ont dominé la part du marché des services de collecte des déchets organiques en Italie avec 76,1 % en 2025 et devraient rester le segment à la croissance la plus rapide avec un CAGR de 8,21 % jusqu'en 2031, portés par les obligations de collecte sélective et les incitations au biométhane.

- Par utilisateur final, les utilisateurs résidentiels ont détenu la plus grande part à 68,9 % en 2025 dans la taille du marché des services de collecte des déchets organiques en Italie, tandis que la restauration commerciale devrait croître le plus rapidement avec un CAGR de 7,86 % jusqu'en 2031 en raison des initiatives de détournement HoReCa.

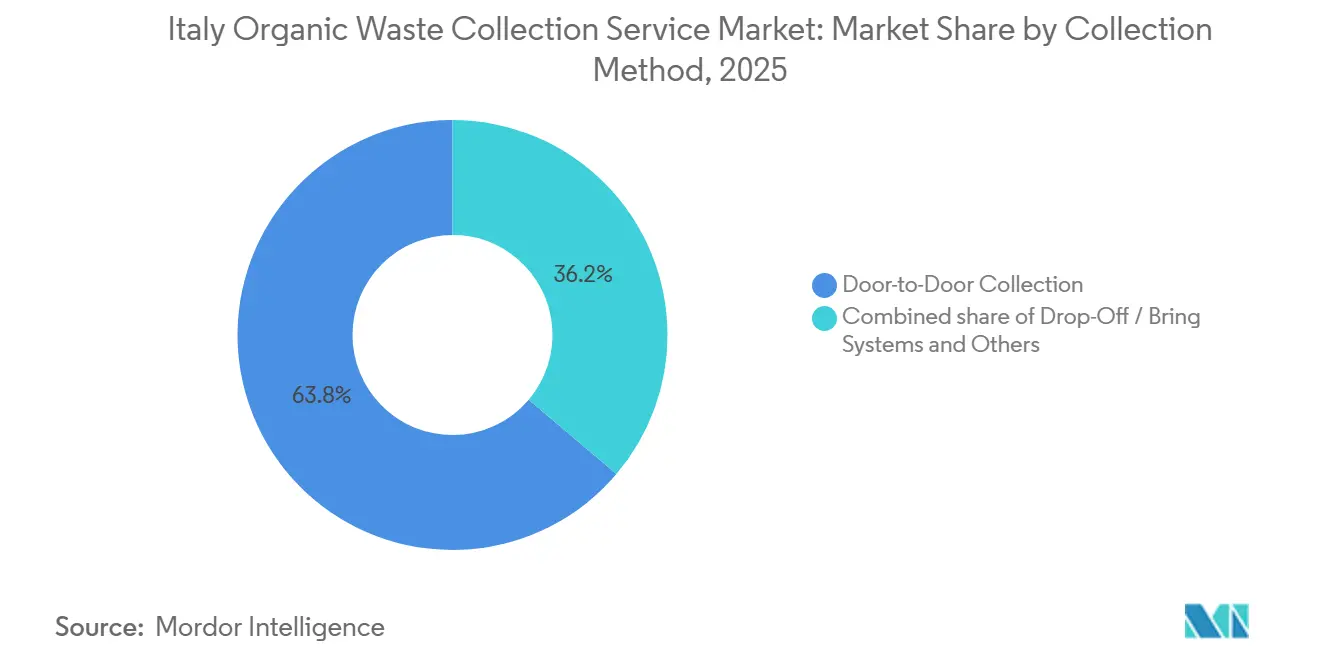

- Par méthode de collecte, le porte-à-porte a dominé avec une part de 63,8 % en 2025 et devrait maintenir le CAGR le plus élevé de 8,48 % jusqu'en 2031, soutenu par la traçabilité permise par la technologie et les normes réglementaires.

- Par technologie et équipement, les systèmes semi-automatisés ont capturé une part de 54,2 % en 2025, tandis que les systèmes entièrement automatisés sont positionnés pour la croissance la plus rapide avec un CAGR de 8,78 % jusqu'en 2031, portés par le tri par intelligence artificielle et l'intégration IoT.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché des services de collecte des déchets organiques en Italie

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur la prévision du CAGR | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Forte conformité municipale aux objectifs de « Raccolta Differenziata » en Italie | +1.8% | National, surperformance en Émilie-Romagne et en Vénétie | Court terme (≤ 2 ans) |

| Expansion des infrastructures de compostage dans le nord de l'Italie | +1.5% | Nord, avec des retombées sur les développements dans le Sud | Moyen terme (2-4 ans) |

| Objectifs de détournement des décharges stimulant la séparation des déchets organiques | +1.3% | National, avec une accélération dans les régions du Centre et du Sud | Long terme (≥ 4 ans) |

| Adoption de la tarification incitative à la quantité par les municipalités italiennes | +1.2% | Pénétration la plus élevée dans le Nord-Est, en expansion nationale | Moyen terme (2-4 ans) |

| Objectifs de l'UE en matière d'économie circulaire accélérant la valorisation des déchets organiques | +1.0% | À l'échelle de l'UE, avec une mise en œuvre nationale | Long terme (≥ 4 ans) |

| Incitations au biométhane stimulant la collecte des déchets organiques | +0.9% | National, avec une dynamique en Lombardie, Émilie-Romagne, Piémont | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Forte conformité municipale aux objectifs de « Raccolta Differenziata » en Italie

L'Italie a atteint un taux national de collecte sélective de 67,7 % en 2024, consolidant les progrès vers un détournement accru des flux organiques au sein des systèmes de collecte différenciée. Les leaders régionaux tels que l'Émilie-Romagne et la Vénétie ont maintenu des niveaux de performance supérieurs à la moyenne nationale, ce qui améliore la qualité et la quantité des matières premières organiques disponibles pour le compostage et la digestion anaérobie. Ces résultats sont renforcés par des contrats de service intégrés à long terme qui standardisent les protocoles porte-à-porte et intègrent des contrôles de qualité des matières premières, améliorant ainsi l'environnement opérationnel pour les entreprises de collecte dans les zones à forte conformité. Dans les grandes villes où la densité et la complexité de la collecte sont élevées, l'association d'infrastructures avec des outils destinés aux usagers et la RFID contribue à réduire les fractions résiduelles tout en améliorant la traçabilité des bacs organiques. Les régions qui combinent une collecte sélective supérieure à la moyenne avec des investissements dans des actifs de digestion tendent à accueillir davantage d'installations de biométhane, ce qui renforce le lien entre la conception du service en amont et la valorisation énergétique en aval. L'effet cumulatif est une base plus résiliente de matières organiques captées pour les opérateurs du marché des services de collecte des déchets organiques en Italie, ce qui soutient les économies d'échelle et la diversification des revenus entre la collecte et le traitement.[1]Équipe éditoriale de l'ISPRA, « Rifiuti Urbani 2024 : Produzione e Raccolta Differenziata in Crescita », ISPRA, isprambiente.gov.it

Expansion des infrastructures de compostage dans le nord de l'Italie

Les régions du Nord exploitent davantage de sites de traitement biologique que les territoires du Sud, ce qui se traduit par des coûts de collecte et de transfert par habitant plus faibles. En revanche, l'Italie centrale enregistre les coûts de gestion par habitant les plus élevés du pays en raison des lacunes infrastructurelles et des distances de transport plus longues, tandis que les régions du Sud font face à des pressions similaires sur les coûts, assorties d'une capacité de traitement plus faible. La trajectoire actuelle de développement reflète un glissement continu du compostage autonome vers la digestion anaérobie intégrée avec stabilisation aérobie, ce qui augmente les revenus énergétiques tout en préservant les productions de compost à partir des mêmes matières premières. Une récente extension de capacité en Ligurie illustre cette orientation, avec un biodigesteur doublant son débit, injectant du biométhane dans le réseau national et produisant du compost certifié pour l'agriculture. L'implantation stratégique à proximité de clusters agro-industriels favorise la co-digestion des résidus, améliorant les rendements en biogaz et stabilisant l'économie des installations tout au long de l'année. Alors que le Nord continue de mener en matière de densité infrastructurelle, les opérateurs de services peuvent planifier des itinéraires de collecte autour d'installations plus proches, ce qui réduit les coûts unitaires et atténue les risques de transport, une dynamique qui reste une priorité pour les municipalités du marché des services de collecte des déchets organiques en Italie. À moyen terme, de nouveaux projets de digestion et de compostage dans des provinces mal desservies sont positionnés pour rééquilibrer les flux régionaux de matières organiques et réduire les transferts longue distance.

Objectifs de détournement des décharges stimulant la séparation des déchets organiques

L'élimination en décharge a reculé à 14,8 % du total des déchets municipaux en 2024, mais des progrès supplémentaires sont nécessaires pour atteindre les plafonds de l'UE d'ici 2035, les matières organiques étant reconnues comme une priorité en raison de leur biodégradabilité et de la disponibilité des technologies de valorisation. Le décret législatif 116/2020 continue d'ancrer les exigences de collecte sélective qui orientent les matières organiques loin de l'élimination et vers le compostage et la digestion anaérobie. Les régions déployant un traitement mécano-biologique amélioré et des réseaux de compostage modernes démontrent des progrès tangibles dans la fermeture des cycles localement et dans l'évitement des pénalités héritées liées à une dépendance excessive à l'élimination. Les opérateurs de collecte bénéficient de cet environnement politique car des objectifs de détournement stables se traduisent par des volumes de matières premières prévisibles et des programmes de qualité qui réduisent la contamination à la source. À mesure que le détournement des décharges progresse dans les territoires du Centre et du Sud, les structures contractuelles intègrent de plus en plus des clauses de performance qui lient les résultats de la collecte aux réservations de traitement et aux rendements énergétiques, ce qui façonne le comportement concurrentiel sur le marché des services de collecte des déchets organiques en Italie. À long terme, de nouvelles capacités de valorisation énergétique des résidus dans des provinces clés stabiliseront davantage les flux du système en traitant les matières impropres au compostage.

Adoption de la tarification incitative à la quantité par les municipalités italiennes

Les municipalités étendent la tarification incitative à la quantité pour aligner les tarifs sur les volumes résiduels réels, une évolution qui nécessite une traçabilité fiable des sorties de bacs et des données de performance au niveau des itinéraires. À titre d'exemple, Teramo a documenté des gains rapides en matière de collecte sélective et des réductions des déchets résiduels en quelques semaines après le lancement de bacs équipés de puces RFID pour les ménages, avec une facturation transparente liée aux éliminations mesurées. Des résultats similaires ont été obtenus dans des contextes urbains denses, où la tarification incitative à la quantité porte-à-porte, associée à des applications pour les résidents, a amélioré les performances de captage et la responsabilisation pour les fractions organiques. Les fournisseurs de technologie dans la chaîne de valeur permettent aux municipalités de passer à l'échelle grâce à des lecteurs embarqués sans contact pour les véhicules, des scanners mobiles pour les zones piétonnes et des plateformes en nuage qui compilent les événements d'élimination pour le calcul des tarifs et les alertes de contamination. Alors que les normes de qualité réglementaires et les méthodes tarifaires favorisent la mesure ponctuelle dans les nouveaux appels d'offres, une plus grande part des contrats de collecte intègre des prérequis RFID et IoT dans les cahiers des charges techniques. Ces exigences créent des avantages concurrentiels pour les opérateurs disposant de systèmes de données matures, qui alimentent en retour l'optimisation des itinéraires et la surveillance de la pureté sur l'ensemble du marché des services de collecte des déchets organiques en Italie.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur la prévision du CAGR | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Niveaux élevés de contamination dans les flux de déchets organiques collectés | -1.1% | National, risques accrus dans les grandes zones métropolitaines | Court terme (≤ 2 ans) |

| Hausse des coûts opérationnels | -0.9% | Plus élevés dans les régions du Centre et du Sud que dans le Nord | Moyen terme (2-4 ans) |

| Capacité de traitement limitée dans les régions du Sud | -0.8% | Sud et îles, dont la Sicile et certaines parties de la Campanie | Long terme (≥ 4 ans) |

| Standardisation limitée des pratiques de collecte entre les municipalités | -0.6% | National, modèles de service fragmentés entre des milliers de communes | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Niveaux élevés de contamination dans les flux de déchets organiques collectés

Malgré le taux de collecte sélective de 67,7 % en Italie, les variations de pureté restent un défi. La surveillance sectorielle indique une contamination persistante de la fraction organique par des films plastiques, des fragments de verre et des métaux, en particulier dans les grandes zones métropolitaines où la conformité des résidents varie. Ces impuretés ajoutent des étapes de prétraitement telles que le criblage, la séparation magnétique et le tri optique, ce qui augmente les intrants énergétiques par tonne et réduit les rendements nets en compost pour les opérateurs. La surveillance par intelligence artificielle émerge comme une réponse pratique dans les installations de tri et le long des itinéraires de collecte, où la vision par ordinateur signale les types et les schémas de contamination sur lesquels il est possible d'agir opérationnellement et par des communications ciblées auprès des résidents. Les déploiements dans de grandes installations démontrent comment l'analyse compositionnelle en temps réel améliore la qualité des fibres pour les grades papetiers, illustrant le changement de paradigme que l'intelligence artificielle et les capteurs peuvent apporter à de multiples flux de matériaux, y compris les matières organiques. Les caméras au point d'élimination et les analyses au niveau des itinéraires proposées par les fournisseurs du secteur démontrent également une pureté plus élevée dans les environnements d'entreprise, ce qui signale une applicabilité plus large à mesure que les municipalités cherchent à étendre les tarifs variables et les ajustements de redevances de contamination. À terme, la disponibilité des capitaux déterminera le rythme d'adoption des technologies de contrôle de la contamination dans les petites municipalités, influençant ainsi la récupération des coûts et la tarification sur le marché des services de collecte des déchets organiques en Italie.

Hausse des coûts opérationnels

Les coûts moyens par habitant pour la gestion des déchets urbains ont augmenté en 2024, les régions du Centre et du Sud enregistrant des niveaux plus élevés que le Nord en raison des lacunes infrastructurelles, des transferts longue distance et des différences dans les modèles de service. La collecte porte-à-porte des matières organiques nécessite davantage de main-d'œuvre et des rotations plus fréquentes durant les mois chauds, ce qui pèse sur les coûts unitaires même lorsque les résultats qualitatifs s'améliorent. La décarbonation de la logistique par les biocarburants et l'électrification réduit les émissions sur le cycle de vie, mais entraîne des dépenses en capital à court terme qui doivent être amorties sur des contrats pluriannuels, un compromis que les grandes multi-services gèrent activement. L'optimisation numérique des itinéraires et les plateformes de facturation activées par l'IoT contribuent à réduire le kilométrage et à améliorer la traçabilité, permettant aux opérateurs de réduire les frais généraux logistiques dans les municipalités qui adoptent une planification riche en données et un engagement client. À moyen terme, les régions du Sud qui achèvent les installations de compostage et de digestion prévues devraient voir diminuer leur dépendance aux expéditions interrégionales de matières organiques, ce qui peut alléger la pression sur les coûts par habitant sur le marché des services de collecte des déchets organiques en Italie. L'inflation persistante des salaires, des consommables et de l'énergie souligne l'importance de structures contractuelles qui reconnaissent les incitations à la qualité et les investissements technologiques lors de la tarification des services.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de déchet : les déchets organiques municipaux exercent un leadership sur le marché tandis que les déchets alimentaires enregistrent la croissance la plus rapide

Les déchets alimentaires représentaient 76,1 % des revenus des services de collecte en 2025, portés par la séparation obligatoire des matières organiques ménagères et commerciales et par de forts taux de captage dans les municipalités disposant de programmes porte-à-porte. Les obligations réglementaires au titre du D.Lgs. 116/2020 continuent d'ancrer la primauté de la fraction organique des déchets solides municipaux, les sacs compostables certifiés et l'éducation des résidents soutenant la participation aux programmes de collecte en bordure de trottoir. En tant que segment le plus important, les déchets alimentaires devraient également croître le plus rapidement parmi les principaux types de déchets, avec un CAGR de 8,21 % jusqu'en 2031, reflétant l'expansion continue des mandats de collecte sélective et des incitations au biométhane qui augmentent les volumes captés. Les filières de traitement favorisent de plus en plus la digestion anaérobie intégrée suivie d'un compostage en aval pour maximiser la production d'énergie tout en répondant aux critères agronomiques des produits pour les sols, une approche désormais répandue dans les régions leaders. Des installations telles que le biodigesteur étendu de Cairo Montenotte démontrent comment la fraction organique des déchets solides municipaux et les déchets verts sont convertis en biométhane et en compost, créant des flux de revenus doubles et une économie de traitement plus résiliente qui soutient la stabilité des contrats de collecte. Les établissements de restauration génèrent des charges organiques denses qui bénéficient d'une collecte quotidienne durant les saisons de pointe, et les structures tarifaires reconnaissent leur intensité de déchets plus élevée en alignant les coûts sur les profils de génération de déchets. Le marché des services de collecte des déchets organiques en Italie est donc ancré dans la fraction organique des déchets solides municipaux, où le routage, la conception des bacs et le contrôle de la contamination ont le plus grand impact sur la qualité des matières premières et la performance des contrats.

Les déchets d'élagage et d'aménagement paysager représentent le deuxième flux en importance, caractérisé par des fluctuations saisonnières qui mettent à l'épreuve la logistique et les niveaux de service dans les parcs et les quartiers résidentiels. Les installations de compostage exclusif restent importantes pour les fractions à haute teneur en lignine, la co-digestion étant réservée aux mélanges qui atteignent des équilibres carbone-azote plus favorables dans les cuves de digestion anaérobie. Les politiques encouragent la co-digestion de sous-produits agro-industriels pour diversifier les sources de matières premières et stabiliser les profils de production d'énergie tout au long de l'année. La planification nationale de la bioéconomie désigne un soutien à la digestion anaérobie dans les régions du Sud, ce qui pourrait accélérer l'intégration des résidus agricoles dans les cadres de collecte municipaux là où les contrats et la logistique le permettent. Les revenus des services de collecte pour les résidus agricoles devraient s'étendre à mesure que de nouveaux sites de digestion sécurisent des canaux d'alimentation garantis et renforcent la participation des coopératives locales à la gestion des matières organiques. Les flux de niche tels que les déchets de marché peuvent commander des frais de porte premium lorsqu'ils sont triés à haute pureté, créant des opportunités sélectives pour les municipalités qui appliquent des normes robustes de contamination et de sortie.

Par utilisateur final : le résidentiel domine, le commercial prend de l'élan

Les utilisateurs résidentiels représentaient la plus grande part à 68,9 % en 2025, reflétant la large portée des programmes de collecte sélective et du service porte-à-porte dans de nombreuses municipalités du marché des services de collecte des déchets organiques en Italie. Les pilotes de tarification incitative à la quantité confirment que les ménages réagissent à des charges variables claires en transférant les fractions résiduelles vers les matières organiques et les recyclables, améliorant les taux de captage en quelques semaines lorsque le programme est associé à des bacs équipés de puces RFID et à des communications. Les immeubles collectifs nécessitent souvent des solutions sur mesure, notamment des conteneurs communs à accès contrôlé avec authentification des utilisateurs qui gèrent le débit et réduisent les risques de contamination. Le compostage domestique ajoute un canal complémentaire qui détourne une partie des matières organiques ménagères des programmes de collecte vers le bénéfice local des sols, la surveillance sectorielle estimant des économies de tonnage significatives au niveau municipal. Dans les provinces les plus performantes, le rythme de croissance se modère à mesure que les programmes approchent de la saturation, ce qui déplace l'attention vers le contrôle de la contamination et l'efficacité des itinéraires. Dans l'ensemble, les matières organiques résidentielles restent le socle des volumes captés qui sous-tendent les réservations de traitement et les plans de production de biométhane sur l'ensemble du marché des services de collecte des déchets organiques en Italie.

La restauration commerciale devrait croître plus rapidement que la base résidentielle, enregistrant un CAGR de 7,86 % sur la période de prévision, à mesure que les coefficients tarifaires alignent les coûts sur l'intensité des déchets et que les municipalités étendent les circuits dédiés aux restaurants et à la restauration. Les programmes qui mesurent les sorties des clients avec la RFID et l'IoT atteignent une plus grande responsabilisation, permettant de traduire les tarifs variables directement en ajustements opérationnels au niveau du site. Les démonstrations financées par l'UE montrent que l'introduction de la tarification incitative à la quantité pour les utilisateurs commerciaux peut augmenter les taux de collecte sélective et réduire les déchets résiduels, validant le modèle économique pour des contrats spécifiques aux segments. Les générateurs industriels dans la transformation agro-alimentaire sont de plus en plus intégrés dans des cadres de co-digestion, où les installations s'associent avec les producteurs pour sécuriser des flux stables de résidus organiques. Pour les opérateurs, ces niches d'utilisateurs finaux étendent l'empreinte du secteur des services de collecte des déchets organiques en Italie vers des comptes plus complexes qui nécessitent une planification plus rigoureuse et un contrôle de la qualité contre la contamination. Des systèmes de données plus solides et une clarté contractuelle plus nette sur les redevances de contamination sont essentiels pour protéger les marges à mesure que les programmes se développent.

Par méthode de collecte : le porte-à-porte en tête, l'apport volontaire en déclin

La collecte porte-à-porte détenait la plus grande part en 2025, représentant 63,8 % du marché des services de collecte des déchets organiques en Italie, soutenue par de meilleures performances de captage, une plus grande responsabilisation et une expansion rapide de la traçabilité activée par la RFID. Les études de cas municipales montrent des améliorations constantes lorsque la tarification incitative à la quantité et les bacs individualisés sont déployés, avec des réductions mesurables des déchets résiduels et une participation accrue aux programmes de matières organiques. Les fournisseurs du secteur ont standardisé les lecteurs UHF pour les véhicules et les scanners sans contact pour les zones piétonnes, réduisant les saisies manuelles par collecte et améliorant la qualité des données pour la facturation. La décarbonation des flottes par les biocarburants avancés et l'électrification gagne du terrain, les grands opérateurs signalant des réductions significatives de l'intensité des émissions conformes aux engagements climatiques plus larges. Bien que l'intensité en main-d'œuvre par itinéraire soit plus élevée que pour les systèmes de bacs communs, les algorithmes d'optimisation des itinéraires et le service prédictif par vision embarquée atténuent le kilométrage et la fréquence des collectes. Ces éléments renforcent le porte-à-porte comme principal moteur de croissance du marché des services de collecte des déchets organiques en Italie jusqu'en 2031, le segment enregistrant également la croissance la plus rapide avec un CAGR de 8,48 % sur la période de prévision.

Les systèmes d'apport volontaire restent importants dans les territoires ruraux et alpins où les schémas d'habitat dispersé augmentent le coût du service individualisé. Cependant, ils font face à des vents contraires structurels liés à des taux de contamination plus élevés et à une responsabilisation plus faible. Les points d'apport intelligents avec accès contrôlé, authentification et caméras embarquées améliorent l'hygiène et la responsabilité des utilisateurs, tandis que les capteurs de niveau de remplissage permettent une collecte à la demande, réduisant les risques de débordement. Les essais avec des serrures intelligentes et la surveillance volumétrique démontrent que la technologie peut combler l'écart avec le porte-à-porte sur un sous-ensemble de métriques, bien que les performances moyennes de captage pur restent inférieures. Les collectes mobiles épisodiques pour les pics saisonniers de déchets verts complètent le service régulier, les conteneurs à roulettes suivis par GPS améliorant l'efficacité de rotation. Sur la période de prévision, la modernisation des systèmes d'apport se concentrera probablement sur la prévention de la contamination et l'authentification des utilisateurs, tandis que le porte-à-porte continuera de capter une plus grande part du marché des services de collecte des déchets organiques en Italie en raison d'incitations à la performance plus fortes.

Par technologie et équipement : le semi-automatisé domine, l'automatisation complète progresse

Les systèmes semi-automatisés détenaient la plus grande part en 2025, représentant 54,2 % du marché des services de collecte des déchets organiques en Italie, à mesure que les municipalités et les opérateurs déployaient des bacs équipés de puces RFID, des lecteurs montés sur véhicules et des contrôles de qualité menés par les équipes, équilibrant l'automatisation avec les flottes existantes. L'économie de la modernisation favorise cette voie car la mise à niveau des camions avec des lecteurs coûte bien moins cher que l'acquisition de nouveaux équipements entièrement automatisés, permettant aux petites collectivités d'introduire la traçabilité sans programmes d'investissement importants. Ces systèmes conviennent aux formes urbaines hétérogènes de l'Italie, où les rues étroites et les centres historiques limitent la maniabilité des bras robotiques, tout en fournissant des données fiables pour la facturation de la tarification incitative à la quantité et la surveillance de la contamination. À mesure que les règles tarifaires et de qualité nationales renforcent la mesure ponctuelle dans les nouveaux appels d'offres, les déploiements semi-automatisés devraient s'étendre à davantage de municipalités à moyen terme. Le secteur des services de collecte des déchets organiques en Italie continuera donc de s'appuyer sur des architectures hybrides qui équilibrent les contraintes locales avec la collecte de données pour soutenir les tarifs et l'assurance qualité.

Les systèmes entièrement automatisés devraient enregistrer la croissance la plus rapide jusqu'en 2031, progressant à un CAGR de 8,78 %, portés par les avancées dans le tri par intelligence artificielle, les technologies de bacs intelligents et les opérations intégrées à l'IoT qui améliorent la précision, l'efficacité et l'optimisation de la main-d'œuvre sur l'ensemble des flux de déchets. Les trieurs optiques guidés par vision installés dans les grandes installations atteignent déjà une haute précision dans le contrôle compositionnel en temps réel, augmentant la pureté des sorties et les revenus par tonne pour les grades de fibres premium et les recyclables. Les outils mobiles alimentés par l'intelligence artificielle accélèrent l'identification et la classification des types de déchets complexes, avec des pilotes montrant des réductions significatives du temps de traitement et une meilleure conformité aux exigences de codification. L'intensité capitalistique reste le principal obstacle à l'automatisation complète, ce qui place les grandes multi-services en meilleure position pour amortir les systèmes sur de grandes bases de clients et des plans d'actifs pluridécennaux. Néanmoins, l'alignement sur les financements verts européens est favorable aux systèmes à haute efficacité, ce qui soutient des vagues de déploiement à court terme sur le marché des services de collecte des déchets organiques en Italie à mesure que les municipalités et les opérateurs exploitent les programmes dédiés. La collecte manuelle persistera dans les zones morphologiquement contraintes telles que les îles et les centres piétonniers, bien que sa part relative devrait diminuer régulièrement sur l'horizon de prévision.

Analyse géographique

Les asymétries régionales sont prononcées, les territoires du Nord exploitant davantage d'infrastructures de traitement biologique et traitant plus de déchets organiques par habitant que les régions du Sud, ce qui contribue à des coûts unitaires plus faibles et à des flux de matières premières plus stables pour les opérateurs de collecte. Le nord de l'Italie constitue l'ancre du marché des services de collecte des déchets organiques en Italie, grâce à une pénétration mature de la tarification incitative à la quantité et à des réseaux intégrés de digestion-compostage qui lient directement les résultats de la collecte à la valorisation énergétique. L'Émilie-Romagne a maintenu des performances de collecte sélective de premier plan et bénéficie de contrats de service intégrés qui ancrent la collecte organique porte-à-porte et les garanties de qualité à grande échelle. Les modèles de consortium de longue date de la Vénétie et l'adoption précoce de la tarification incitative à la quantité pour les utilisateurs commerciaux soulignent le profil de détournement élevé de la région, se traduisant par un captage et des niveaux de qualité des matières organiques robustes. La Lombardie associe de solides résultats en matière de collecte sélective à des programmes d'investissement à grande échelle dans l'économie circulaire provenant de services publics intégrés, qui soutiennent les ajouts de capacité dans le traitement des déchets et renforcent l'économie des itinéraires pour les collecteurs sous contrat.

L'Italie centrale contribue à une part significative du marché des services de collecte des déchets organiques en Italie, mais supporte également les coûts de gestion par habitant les plus élevés du pays, reflétant les charges de transport découlant des déficits infrastructurels dans les grandes zones métropolitaines. La zone de la capitale reste un point focal pour les mises à niveau du système et pour les nouvelles capacités de valorisation énergétique des résidus qui absorberont les matières impropres au compostage, ce qui devrait réduire les exportations et stabiliser la dynamique des frais de traitement à moyen terme. Les Marches et la Toscane illustrent comment les plateformes intégrées et les extensions ciblées peuvent améliorer la qualité de la collecte et l'autosuffisance du traitement, améliorant ainsi les bases pour la tarification incitative à la quantité et les indicateurs de qualité de service. À mesure que davantage de territoires du Centre finalisent leurs investissements, les distances de routage devraient diminuer et la gestion de la contamination devrait s'améliorer, ce qui soutient la protection des marges pour les opérateurs. Sur la période de prévision, les progrès de l'Italie centrale dépendront du rythme de mise en service des installations et de l'étendue des tarifs activés par les données dans les municipalités.

Le sud de l'Italie et les îles représentent le plus grand vecteur de croissance à moyen terme pour le marché des services de collecte des déchets organiques en Italie, partant d'une base plus faible d'infrastructures de traitement et de taux moyens de collecte sélective inférieurs à ceux du Nord. Les développements en cours d'installations de compostage et de digestion sont conçus pour éliminer la dépendance au traitement hors région, augmentant ainsi la résilience et réduisant les coûts liés au transport à mesure que les installations entrent en service. Les régions insulaires comme la Sardaigne ont démontré que l'investissement précoce et l'alignement tarifaire peuvent atteindre des niveaux élevés de collecte sélective tout en capitalisant sur les matières organiques saisonnières pour optimiser la production d'énergie. Les provinces adoptant la tarification incitative à la quantité sur des empreintes géographiques plus larges signalent des gains rapides dans les mesures de détournement, ce qui renforce l'argument en faveur du déploiement à grande échelle de bacs à accès contrôlé et d'authentification des utilisateurs dans des contextes résidentiels complexes. À mesure que les municipalités du Sud absorbent les fonds de relance et finalisent les marchés publics, les opérateurs capables de naviguer dans les procédures d'autorisation et de déployer des systèmes de données robustes sont bien positionnés pour gagner des parts de marché à mesure que les matières premières organiques deviennent plus faciles à traiter localement.

Paysage concurrentiel

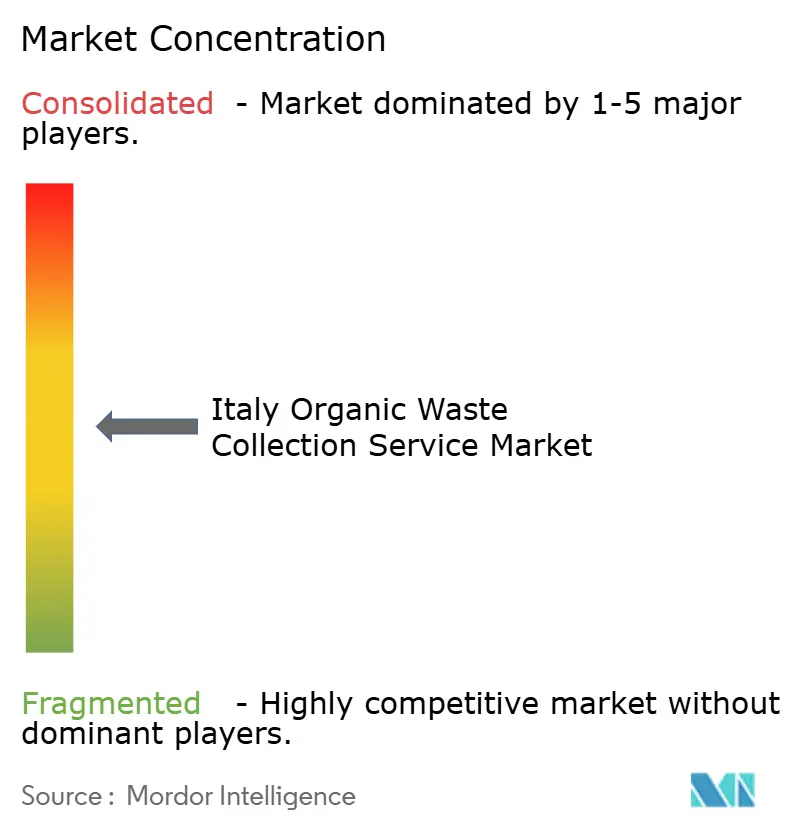

Le marché des services de collecte des déchets organiques en Italie est modérément consolidé. Le champ concurrentiel comprend des multi-services intégrés et une longue traîne d'opérateurs municipaux et régionaux, les tendances à la consolidation favorisant les acteurs qui contrôlent à la fois les actifs de collecte et de traitement sur le marché des services de collecte des déchets organiques en Italie. Herambiente, A2A, Iren et Acea illustrent le modèle vertical qui associe le service porte-à-porte et la tarification incitative à la quantité à la digestion, au compostage et à la valorisation énergétique des résidus pour capter l'intégralité de la chaîne de valeur. Les communications financières montrent que les grandes plateformes traitent des volumes de plusieurs millions de tonnes et génèrent un EBITDA significatif à partir des activités de déchets, soutenues par une collecte sélective élevée dans les territoires desservis et par le déploiement continu de bacs intelligents RFID.[2]Mise à jour du plan stratégique 2024-2035, A2A S.p.A., gruppoa2a.it Les plans stratégiques à horizon 2035 confirment d'importantes enveloppes d'investissement pour l'économie circulaire, avec des objectifs d'expansion de la capacité de traitement des déchets et d'unités commerciales intégrées qui alignent les services de déchets, d'eau, de chauffage urbain et d'efficacité.[3]Équipe des relations investisseurs, « Hera Group Approves FY2024 Results », Hera Group, gruppohera.it Ces stratégies favorisent les soumissionnaires disposant d'une solidité bilancielle et d'un historique éprouvé dans la construction d'installations, ce qui influence les résultats des nouveaux appels d'offres où les prérequis technologiques sont explicites.

Les acquisitions récentes mettent en évidence l'accent mis sur le renforcement géographique et les plateformes de déchets industriels qui complètent les matières organiques municipales. Herambiente a augmenté sa participation dans SEA à Ancône, renforçant son nœud dans la région des Marches pour traiter les résidus industriels alignés sur les clusters de fabrication alimentaire locaux. Hera a également finalisé l'acquisition de Sostelia Group pour intégrer des capacités de traitement de l'eau, créant des opportunités de vente croisée pour le traitement des boues et des matières organiques. Iren a étendu sa capacité de digestion en Ligurie, renforçant la gestion locale des matières organiques tout en produisant du biométhane pour injection dans le réseau. Acea renforce ses capacités numériques et de réseau pertinentes pour la gestion intégrée des ressources, ce qui soutient la coordination entre les fonctions eau et déchets à mesure que les grands systèmes métropolitains se modernisent. Ces mouvements créent des positions défendables où les contrats intégrés valorisent l'assurance qualité, la valorisation énergétique et le reporting robuste.

Le potentiel de disruption est également évident dans la couche technologique, où les fournisseurs de vision par intelligence artificielle et d'IoT concèdent leurs systèmes sous licence à plusieurs opérateurs plutôt que de concourir pour des appels d'offres de collecte. Les systèmes de vision par intelligence artificielle sont déployés pour permettre une analyse compositionnelle continue, augmentant les revenus des matériaux et réduisant les inspections manuelles. Les plateformes IoT des fournisseurs sectoriels permettent le suivi au niveau des véhicules et des actifs, la surveillance du niveau de remplissage et la facturation basée sur les données, renforçant la préparation à la tarification incitative à la quantité et optimisant les itinéraires de collecte. Les pilotes en entreprise démontrent une pureté améliorée et une élimination assistée dans des environnements fermés, indiquant une réplicabilité pour les municipalités qui cherchent à appliquer des redevances de contamination et des tarifs variables. Le marché des services de collecte des déchets organiques en Italie récompense donc l'intégration et le leadership en matière de données, avec des espaces blancs régionaux dans le Sud offrant un potentiel d'expansion pour les entreprises capables de naviguer dans les procédures d'autorisation et d'engager les communautés locales à mesure que les installations entrent en service.

Leaders du secteur des services de collecte des déchets organiques en Italie

Gruppo Hera

A2A Group

Gruppo Iren

Waste Management, Inc.

Acea Group

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Mars 2026 : Gruppo Hera a finalisé l'acquisition de Sostelia Group, ajoutant des capacités de traitement de l'eau qui créent des synergies avec les portefeuilles de traitement des déchets organiques et des boues dans plusieurs régions italiennes.

- Mars 2026 : Herambiente Servizi Industriali a augmenté sa participation dans SEA à Ancône à 83 %, renforçant une plateforme de traitement industriel qui dessert les clusters de fabrication alimentaire en Italie centrale.

- Février 2026 : NANDO et Capgemini Italia ont conclu un pilote de vision par ordinateur par intelligence artificielle de 10 mois sur six sites, rapportant une pureté de recyclage de 71 % et une élimination assistée sans erreur, indiquant un potentiel pour des déploiements municipaux plus larges.

- Janvier 2026 : Gruppo Hera a présenté son plan d'affaires 2026-2029, allouant un capital significatif à des projets à valeur partagée incluant des déploiements de bacs intelligents RFID et des extensions d'installations de biométhane dans les régions du Nord.

Périmètre du rapport sur le marché des services de collecte des déchets organiques en Italie

Le marché des services de collecte des déchets organiques en Italie est segmenté par type de déchet (déchets alimentaires, déchets de jardinage et d'aménagement paysager, et autres), par utilisateur final (résidentiel, commercial, industriel, et autres), par méthode de collecte (porte-à-porte, points d'apport volontaire / systèmes d'apport, et autres), par technologie et équipement (manuel, semi-automatisé, et autres), et par géographie. Les prévisions du marché sont fournies en termes de valeur (USD) et de volume (tonnes).

| Déchets alimentaires (pré- et post-consommation) |

| Déchets de jardinage et d'aménagement paysager |

| Résidus agricoles |

| Autres |

| Résidentiel |

| Commercial (HoReCa, commerce de détail) |

| Industriel (transformation et fabrication alimentaires) |

| Autres (déchets agricoles) |

| Collecte porte-à-porte |

| Systèmes d'apport volontaire |

| Autres |

| Systèmes de collecte manuelle |

| Systèmes semi-automatisés |

| Systèmes entièrement automatisés |

| Autres |

| Par type de déchet | Déchets alimentaires (pré- et post-consommation) |

| Déchets de jardinage et d'aménagement paysager | |

| Résidus agricoles | |

| Autres | |

| Par utilisateur final | Résidentiel |

| Commercial (HoReCa, commerce de détail) | |

| Industriel (transformation et fabrication alimentaires) | |

| Autres (déchets agricoles) | |

| Par méthode de collecte | Collecte porte-à-porte |

| Systèmes d'apport volontaire | |

| Autres | |

| Par technologie et équipement | Systèmes de collecte manuelle |

| Systèmes semi-automatisés | |

| Systèmes entièrement automatisés | |

| Autres |

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle et les perspectives de croissance du marché des services de collecte des déchets organiques en Italie ?

La taille du marché des services de collecte des déchets organiques en Italie était de 0,32 milliard USD en 2025 et devrait atteindre 0,49 milliard USD d'ici 2031 à un CAGR de 7,33 % sur 2026-2031.

Quel type de déchet contribue le plus aux matières organiques captées en Italie ?

Les déchets alimentaires constituent le flux le plus important, soutenus par les mandats de collecte sélective et les forts taux de captage des ménages et des cantines, représentant la majorité des matières organiques collectées en 2025.

Pourquoi le porte-à-porte est-il en tête parmi les méthodes de collecte en Italie ?

Le porte-à-porte offre un captage et une responsabilisation plus élevés, aidés par la RFID et la tarification incitative à la quantité, ce qui améliore les résultats de détournement et sous-tend les contrats prêts pour la technologie.

Quels facteurs augmentent les coûts opérationnels des services de collecte des déchets organiques ?

Des collectes plus fréquentes pour les bio-déchets, une intensité de main-d'œuvre plus élevée pour le porte-à-porte et des distances de transport plus longues dans les régions disposant de moins d'installations font augmenter les coûts par habitant, en particulier en Italie centrale et méridionale.

Comment les opérateurs italiens traitent-ils la contamination dans les matières organiques ?

Les opérateurs installent des systèmes de vision par intelligence artificielle et utilisent des analyses au niveau des itinéraires pour détecter les impuretés et orienter les retours d'information des utilisateurs, ce qui protège les rendements en compost et en biométhane.

Où se trouvent les opportunités de croissance les plus fortes par géographie ?

Les régions du Sud et les îles présentent le plus grand potentiel pour de nouveaux projets de digestion et de compostage, qui réduisent la dépendance au traitement hors région et soutiennent l'expansion de la tarification incitative à la quantité.

Dernière mise à jour de la page le: