Taille et part du marché des services de collecte des déchets organiques aux Pays-Bas

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

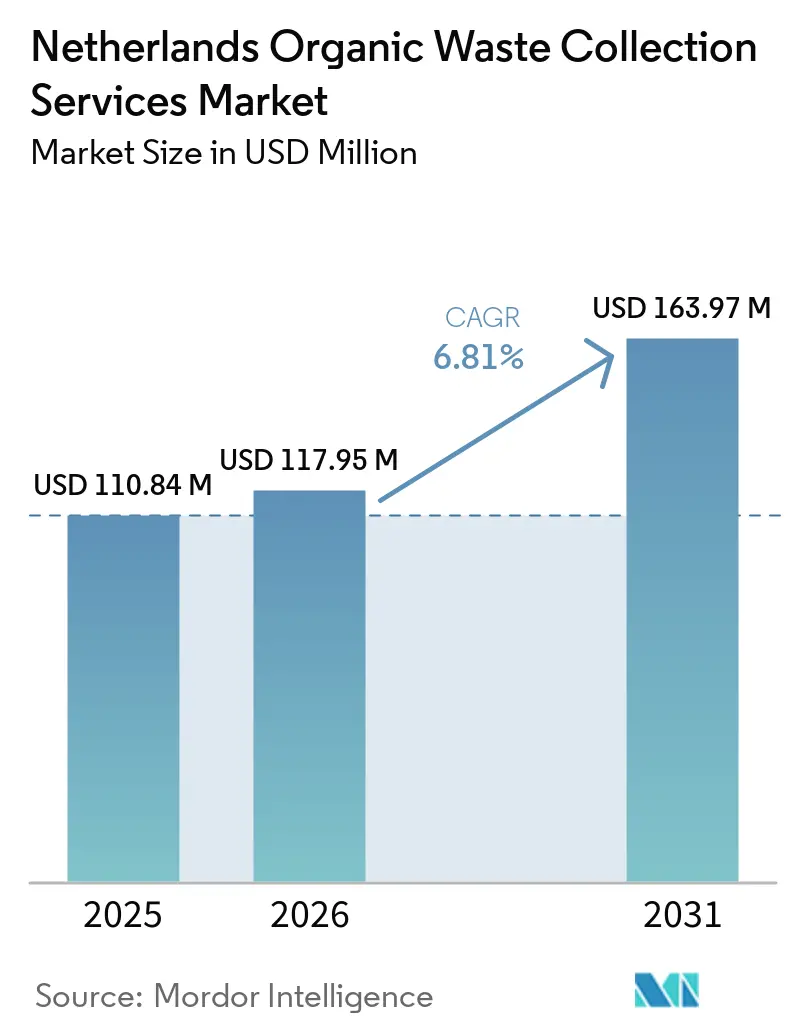

| Taille du marché de l'année de base (2025) | 110.84 Millions de dollars américains |

| Taille du Marché (2026) | 117.95 Millions de dollars américains |

| Taille du Marché (2031) | 163.97 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 6.81% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. |

|

Analyse du marché des services de collecte des déchets organiques aux Pays-Bas par Mordor Intelligence

La taille du marché des services de collecte des déchets organiques aux Pays-Bas est estimée à 110,84 millions USD en 2025, 117,95 millions USD en 2026, et devrait atteindre 163,97 millions USD d'ici 2031, avec un CAGR de 6,81 % de 2026 à 2031.

Ce profil de croissance repose sur une base politique solide qui interdit la mise en décharge des déchets biodégradables et oriente tous les flux organiques vers le compostage et la digestion anaérobie, avec une application qui maintient les taux de mise en décharge parmi les plus bas d'Europe. L'adoption généralisée de tarifs différenciés, désormais en vigueur dans 59 % des municipalités, améliore le tri à la source, réduit les déchets résiduels et abaisse les coûts moyens de gestion des déchets ménagers, soutenant des gains réguliers sur le marché des services de collecte des déchets organiques aux Pays-Bas, même lorsque les prix des matières premières fluctuent. La collecte porte-à-porte, qui couvre la majorité des ménages, coexiste avec des systèmes urbains de conteneurs enterrés et de surveillance intelligente des bacs, qui s'adaptent aux zones à forte densité et contribuent à stabiliser la qualité. La séparation des déchets alimentaires commerciaux s'accélère sous l'effet des objectifs de l'Union européenne (UE) et des programmes locaux. Parallèlement, les zones de fret à zéro émission catalysent l'électrification des flottes, améliorant la rentabilité opérationnelle et réduisant le profil de risque pour les contrats à long terme.

Principaux enseignements du rapport

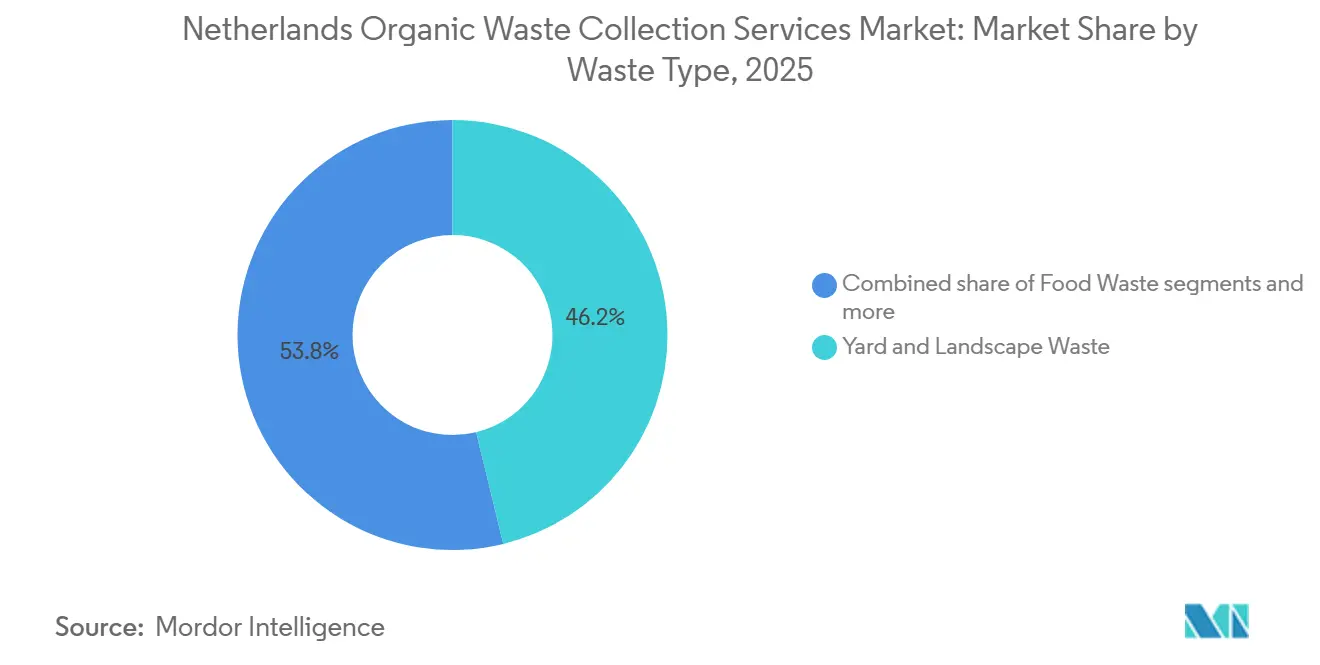

- Par type de déchet, les déchets de jardin et d'aménagement paysager ont représenté 46,2 % de la part du marché des services de collecte des déchets organiques aux Pays-Bas en 2025, tandis que les déchets alimentaires devraient croître à un CAGR de 7,62 % jusqu'en 2031.

- Par utilisateur final, le segment résidentiel détenait une part de 79,2 % de la taille du marché des services de collecte des déchets organiques aux Pays-Bas en 2025, tandis que le segment commercial devrait croître à un CAGR de 8,26 % jusqu'en 2031.

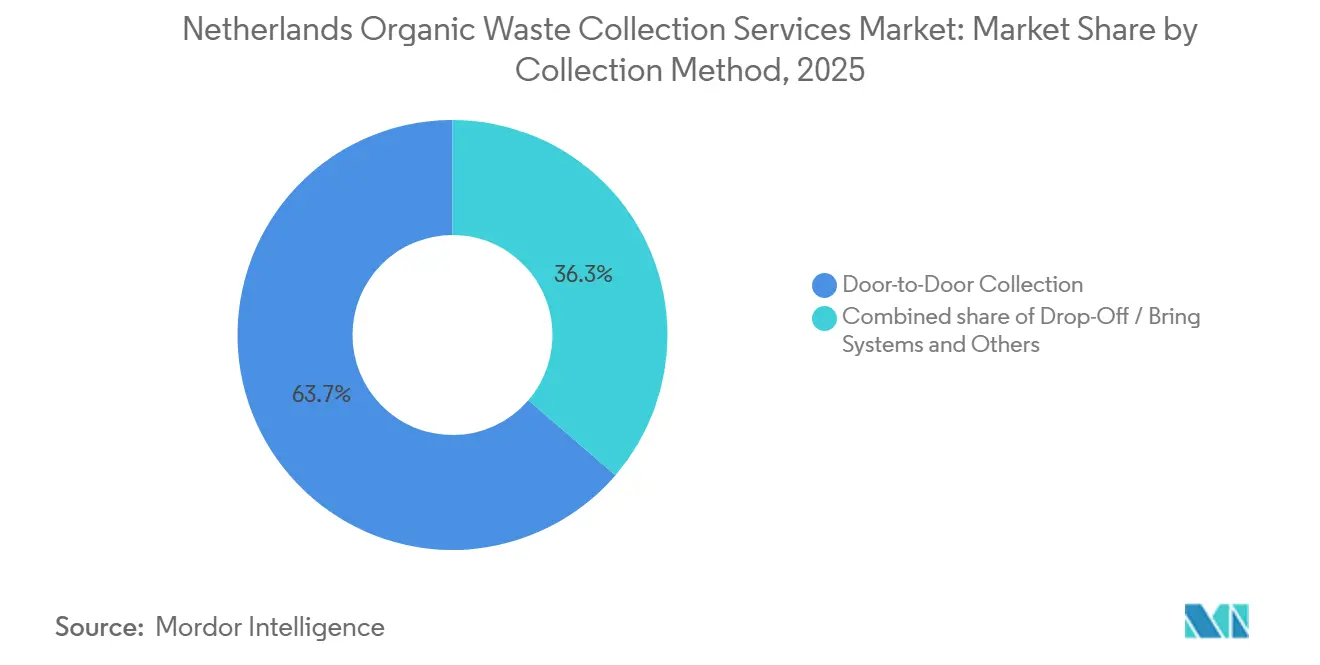

- Par méthode de collecte, la collecte porte-à-porte représentait 63,7 % de la part de marché en 2025 et devrait croître à un CAGR de 7,92 % jusqu'en 2031.

- Par technologie et équipement, les systèmes semi-automatisés ont capté 71,8 % du marché en 2025, tandis que les systèmes entièrement automatisés devraient croître à un CAGR de 8,43 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché des services de collecte des déchets organiques aux Pays-Bas

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Interdiction de mise en décharge des déchets organiques renforçant les volumes de collecte | +1.8% | National, avec application par la NVWA et les cadres de conformité municipaux | Court terme (≤ 2 ans) |

| Forte adoption des modèles de tarification « Payez ce que vous jetez » | +1.5% | National, concentré dans 59 % des municipalités, avec la pénétration la plus élevée dans l'est des Pays-Bas et les villes de taille moyenne | Moyen terme (2-4 ans) |

| Objectifs d'économie circulaire dans le cadre du programme gouvernemental néerlandais à l'horizon 2050 | +1.2% | National, se déclinant aux plans circulaires provinciaux et municipaux, notamment Utrecht, Noord-Brabant | Long terme (≥ 4 ans) |

| Forte participation des ménages à la collecte des déchets GFT | +0.9% | National, orienté vers les zones peu ou faiblement urbanisées, avec 142,77 kg par habitant contre 60,38 kg par habitant dans les zones très urbanisées | Moyen terme (2-4 ans) |

| Infrastructure avancée de séparation des déchets urbains | +0.7% | Noyau national, avec des gains précoces à Amsterdam, Rotterdam, La Haye, Utrecht, s'étendant aux villes secondaires | Moyen terme (2-4 ans) |

| Renforcement des réglementations sur la séparation des déchets alimentaires commerciaux | +0.7% | National, avec une intensité pilote à Amsterdam et Rotterdam, et des retombées sur la région touristique des clusters HoReCa | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Interdiction de mise en décharge des déchets organiques renforçant les volumes de collecte

Les Pays-Bas ont appliqué pendant des décennies une interdiction de mise en décharge des déchets combustibles et biodégradables, qui a été élargie en 2018 pour couvrir davantage de flux de bio-déchets et maintenir l'utilisation des décharges parmi les plus faibles d'Europe.[1]Agence européenne pour l'environnement, "Pays-Bas, Fiche d'information sur les déchets municipaux 2025," Agence européenne pour l'environnement, eea.europa.eu Ce cadre juridique supprime la mise en décharge comme option à faible coût et oriente les matières organiques vers le compostage ou la digestion anaérobie. Parallèlement, l'incinération fait face à des taxes croissantes qui ont atteint 46,3 USD par tonne en 2024, avec des scénarios politiques pointant vers 82,3 USD par tonne d'ici 2030. L'application s'est encore renforcée, avec des contrôles exigeant des documents de transport pour les chargements de compost supérieurs à 3 tonnes, renforçant ainsi la traçabilité et contribuant à prévenir les fuites ou les dépôts illégaux. La certitude politique qui en résulte soutient les investissements à long terme et les contrats d'achat qui ancrent les nouvelles capacités de traitement, y compris les accords pluriannuels de gaz vert qui convertissent les matières premières collectées en revenus énergétiques stables. Ces liens entre les règles de collecte et les marchés en aval contribuent à maintenir des volumes prévisibles, soutenant le marché des services de collecte des déchets organiques aux Pays-Bas à travers les cycles économiques.

Forte adoption des modèles de tarification « Payez ce que vous jetez »

Les tarifs différenciés, connus sous le nom de DIFTAR, s'appliquent désormais dans 59 % des municipalités néerlandaises et modifient les comportements en liant le paiement à la fréquence ou au poids plutôt qu'en appliquant un tarif forfaitaire. Les variantes basées sur le poids sont efficaces pour les flux organiques, car les ménages paient davantage lorsque des bacs résiduels lourds sont sortis, augmentant ainsi l'incitation à séparer les déchets GFT et accroissant les kilogrammes captés par personne d'une marge mesurable dans les zones non-DIFTAR. Les municipalités signalent des coûts plus faibles et moins de déchets résiduels sous DIFTAR, et beaucoup atteignent des taux de séparation plus élevés que leurs homologues à tarif forfaitaire, améliorant ainsi la qualité du traitement et réduisant les pénalités pour les chargements contaminés. Les récents déploiements dans des municipalités telles que Hellendoorn et les résultats opérationnels à Emmen montrent des réductions des déchets résiduels après la mise en œuvre, validant le modèle pour les conseils confrontés à des pressions budgétaires et à des frais de traitement croissants. Ce mélange de tarification comportementale et de primes de qualité de la part des opérateurs de traitement soutient la hausse des taux de captage et un meilleur pool de marges sur le marché des services de collecte des déchets organiques aux Pays-Bas.

Objectifs d'économie circulaire dans le cadre du programme gouvernemental néerlandais à l'horizon 2050

Le programme national d'économie circulaire vise une réduction de 50 % de l'utilisation des matières premières abiotiques primaires d'ici 2030 et une circularité totale d'ici 2050, plaçant la valorisation des déchets organiques dans une stratégie plus large de décarbonisation et de gestion des matériaux. Les instruments politiques de ce programme devraient permettre des réductions de matériaux et d'émissions d'ici la fin de la décennie, et ils poussent les municipalités à concevoir des appels d'offres favorisant les fournisseurs ayant des antécédents prouvés en matière de recyclage et de réduction des gaz à effet de serre. Les stratégies locales de gestion des déchets transforment ces objectifs nationaux en règles opérationnelles qui exigent de meilleures performances en matière de recyclage et des solutions GFT adaptées aux immeubles de grande hauteur. Les cadres de financement et de subvention, y compris le soutien à la mono-digestion et au gaz vert, améliorent le modèle économique des installations dédiées aux matières organiques et accélèrent le passage de l'incinération à la valorisation.[2]Agence néerlandaise pour l'entreprise (RVO), "Grondstoffen en technieken voor groen gas," RVO, rvo.nl Cet alignement entre les objectifs publics et l'investissement privé renforce les perspectives du marché des services de collecte des déchets organiques aux Pays-Bas, à mesure que davantage de contrats récompensent la qualité des matières premières et la régularité des livraisons.

Forte participation des ménages à la collecte des déchets GFT

L'accès généralisé des ménages au service GFT porte-à-porte, atteignant environ 90 % des foyers à l'échelle nationale, supprime les obstacles logistiques à la participation et normalise le comportement de tri hebdomadaire qui maintient des volumes réguliers de matières premières organiques. L'intensité de la participation varie selon le degré d'urbanisation : les municipalités peu urbanisées captent 142,77 kg de GFT par personne, tandis que les zones très urbanisées en captent 60,38 kg par personne, ce qui oriente la conception des services et les priorités de sensibilisation selon les localités. Les interventions municipales en matière de commodité, telles que la distribution gratuite de bacs de cuisine, ont réduit de moitié environ les fuites de GFT dans les bacs résiduels lors de projets pilotes et ont amélioré la propreté des matières premières, ce qui protège l'acceptation par les opérateurs de traitement et les rendements en biogaz en aval. Dans les quartiers denses où l'espace en bordure de trottoir est limité, les villes déploient des conteneurs GFT souterrains pour préserver les possibilités de séparation pour les résidents d'appartements et stabiliser la qualité même à des densités de logements plus élevées. Les outils d'application ciblés et de retour d'information, notamment les contrôles par caméra à intelligence artificielle avec des avertissements progressifs et des rejets pour les bacs fortement contaminés, renforcent la discipline de tri tout en réduisant les rejets coûteux par les opérateurs de traitement. Dans les municipalités utilisant le DIFTAR, les bacs équipés de puces et les frais variables créent une responsabilité au niveau des ménages qui augmente le captage de GFT et réduit les volumes résiduels, renforçant ainsi l'approvisionnement prévisible et une meilleure économie pour les contrats de collecte et de traitement.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coûts opérationnels élevés | -1.4% | National, pression aiguë dans les municipalités à fret zéro émission telles qu'Amsterdam, Rotterdam et Utrecht | Court terme (≤ 2 ans) |

| Problèmes de contamination dans les flux de déchets GFT | -1.1% | National, avec une gravité plus élevée dans les grandes villes et dans les systèmes post-séparation | Moyen terme (2-4 ans) |

| Exigences élevées en investissements en capital pour les infrastructures de collecte avancées | -0.9% | Noyau national, avec une charge plus élevée dans les 29 municipalités d'expansion des zones de fret zéro émission et les régions pilotes IoT | Moyen terme (2-4 ans) |

| Variabilité saisonnière des volumes de déchets organiques | -0.5% | National, plus prononcé dans les zones rurales à forte proportion de déchets de jardin, moins dans les zones urbaines dominées par les déchets alimentaires | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Coûts opérationnels élevés

Les marges opérationnelles se sont resserrées depuis 2024 en raison d'une inflation généralisée, d'une réduction temporaire de la capacité d'incinération et de taxes croissantes sur le traitement des déchets résiduels, qui ont ensemble augmenté les coûts par tonne et comprimé les bénéfices dans les grandes divisions néerlandaises de gestion des déchets commerciaux. La taxe nationale sur le CO₂ applicable aux incinérateurs a également augmenté, ce qui répercute des frais de traitement plus élevés sur les contrats de collecte. Les zones à zéro émission exigent des mises à niveau de flotte qui impliquent des coûts en capital initiaux plus élevés, même avec des subventions, et les mises à niveau du réseau électrique pour la recharge en dépôt ajoutent des coûts fixes supplémentaires et des risques de calendrier aux opérations urbaines. Les opérateurs disposant de camions électriques ont signalé les limites de capacité du réseau comme un obstacle à un déploiement plus rapide, ce qui ralentit les économies d'échelle et maintient les plans de maintenance et de recharge en mode pilote dans certains dépôts. Les budgets municipaux font face à des résistances lorsque les frais augmentent, ce qui limite la possibilité de répercuter toutes les hausses de coûts. Ce plafonnement des ajustements tarifaires peut différer des mises à niveau qui amélioreraient autrement la qualité et réduiraient la contamination. Ces pressions pèsent sur la croissance à court terme et tempèrent les gains pour le marché des services de collecte des déchets organiques aux Pays-Bas dans les districts aux budgets plus serrés.

Problèmes de contamination dans les flux de déchets GFT

Les installations de traitement pénalisent ou rejettent les chargements qui ne répondent pas aux normes de pureté, et les audits municipaux ont révélé de grandes différences de contamination selon les districts, ce qui est lié à des facteurs tels que la densité des immeubles de grande hauteur et l'utilisation de sacs non compostables. Le contaminant le plus courant est le film plastique provenant des sacs de déchets de cuisine, qui augmente les coûts de tri, réduit les rendements en biogaz et accroît la quantité de résidus destinés à l'incinération, augmentant ainsi les coûts et le risque de rejet par les opérateurs de traitement. Certaines municipalités signalent un lien entre les réductions agressives du service résiduel et la hausse de la contamination dans les déchets GFT, les ménages cherchant à éviter les frais variables, ce qui souligne la nécessité d'associer le DIFTAR à une communication claire et à une application rigoureuse. De nouveaux outils d'application et d'éducation, notamment les contrôles par caméra à intelligence artificielle avec des systèmes d'avertissement avant les rejets, ont commencé à réduire les chargements problématiques tout en encourageant un tri approprié. Cependant, ils nécessitent des investissements et une communication publique solide pour maintenir le soutien. Tant que la contamination ne diminue pas davantage, les opérateurs font face à davantage de contrôles et à des coûts initiaux plus élevés, ce qui ralentit les améliorations d'efficacité sur le marché des services de collecte des déchets organiques aux Pays-Bas.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de déchet : les flux à forte proportion de déchets de jardin font face à la concurrence de la valorisation des déchets alimentaires

Les déchets de jardin et d'aménagement paysager représentaient 46,2 % de la part du marché des services de collecte des déchets organiques aux Pays-Bas en 2025, reflétant l'influence des maisons individuelles et des modes de possession de jardins qui stimulent les volumes de GFT dans les zones moins denses. Les municipalités rurales et peu urbanisées génèrent plus de kilogrammes par personne que les grandes villes, soutenant des flux de déchets de jardin plus stables vers les sites de compostage pendant la saison de croissance. Les volumes de compostage et de fermentation ont augmenté en 2023, et ce gain coïncidait avec des conditions plus humides qui ont favorisé les déchets de taille de jardin, ce qui souligne la saisonnalité inhérente à ce flux. Les résidus agricoles jouent un rôle de soutien plus modeste, mais ils fournissent une matière première utile pour la production de biogaz lorsqu'ils sont mélangés au fumier dans le cadre de programmes de subvention au gaz vert. Ce mélange de déchets de jardin et d'intrants agricoles maintient les volumes stables dans de nombreuses zones de service et continue d'ancrer une part significative du marché des services de collecte des déchets organiques aux Pays-Bas.

Les déchets alimentaires des ménages et des sites commerciaux constituent la catégorie à la croissance la plus rapide, avec un CAGR projeté de 7,62 % en 2026-2031, portés par des objectifs contraignants de l'Union européenne et des projets pilotes locaux qui améliorent les pratiques de tri et réduisent les déchets alimentaires comestibles.[3]Commission européenne, "La directive-cadre révisée sur les déchets entre en vigueur," Commission européenne, europa.eu Les opérateurs de traitement signalent des gains plus importants en production de biogaz lorsque la matière première a une teneur plus élevée en déchets alimentaires, et les récentes augmentations de production indiquent le potentiel de marge des intrants plus propres et plus riches en énergie. Les projets pilotes urbains ont montré de fortes réductions des déchets alimentaires commerciaux dans un court délai, et ces résultats définissent l'opportunité commerciale pour les services de collecte dédiés et les accords de partage de valeur. Les investissements subventionnés dans le gaz vert améliorent encore la rentabilité de la captation et du traitement dédiés des déchets alimentaires, attirant ainsi davantage de capitaux privés et renforçant le marché des services de collecte des déchets organiques aux Pays-Bas. Ces dynamiques soutiennent un pivot au sein du secteur de la collecte des déchets organiques aux Pays-Bas, alors que les opérateurs cherchent à équilibrer les déchets de jardin à fort volume avec les flux de déchets alimentaires à plus haute valeur ajoutée.

Par utilisateur final : la domination résidentielle remise en question par le renforcement des obligations commerciales

Le segment résidentiel représentait 79,2 % de la valeur totale en 2025, soutenu par une large couverture porte-à-porte atteignant la plupart des ménages et une expansion régulière des systèmes DIFTAR qui augmentent les taux de séparation. Les municipalités DIFTAR enregistrent des kilogrammes de GFT collectés par personne plus élevés et des taux de séparation supérieurs à ceux de leurs homologues à tarif forfaitaire, ce qui soutient la qualité du traitement et réduit les risques de pénalité liés aux chargements contaminés. Les programmes locaux qui distribuent des bacs de cuisine et adaptent les services dans les immeubles de grande hauteur ont réduit la contamination et augmenté la participation, aidant les municipalités à atteindre leurs objectifs circulaires et à maintenir l'acceptation dans les installations de compostage et de biogaz. Ces pratiques stabilisent le captage des ménages et soutiennent les contrats à long terme sur le marché des services de collecte des déchets organiques aux Pays-Bas.

La restauration commerciale devrait croître au rythme le plus rapide avec un CAGR de 8,26 % entre 2026 et 2031, les objectifs contraignants poussant les grands établissements d'hôtellerie et de commerce de détail à signer des accords de service et de reporting structurés. Des projets pilotes dans les grandes villes ont montré des réductions mesurables des déchets alimentaires en l'espace d'un mois, suggérant que des programmes bien conçus peuvent être déployés à grande échelle dans les chaînes et les établissements, générant des économies de coûts directes. Les grands opérateurs remportent des contrats pluriannuels avec des aéroports et des fabricants alimentaires qui incluent la captation et la valorisation des matières organiques, intégrant ainsi la production de biogaz dans des relations clients à long terme. Les installations de biogaz bénéficiant de mécanismes de soutien attirent des intrants commerciaux réguliers, contribuant à optimiser les charges des installations et favorisant les opérateurs capables de garantir qualité et continuité. Ces moteurs augmentent la part commerciale des volumes et de la valeur sur le marché des services de collecte des déchets organiques aux Pays-Bas et établissent de nouvelles normes qui se répercutent dans l'ensemble du secteur de la collecte des déchets organiques aux Pays-Bas.

Par méthode de collecte : l'optimisation numérique des itinéraires réduit l'avantage de la collecte porte-à-porte

La collecte porte-à-porte représentait 63,7 % de la valeur en 2025 et devrait également connaître la croissance la plus rapide avec un CAGR de 7,92 % jusqu'en 2031, les outils numériques étendant l'efficacité de cette méthode aux zones plus denses. La couverture élevée du service aux ménages fait de la collecte porte-à-porte le modèle opérationnel par défaut dans la plupart des municipalités, et l'optimisation des itinéraires par intelligence artificielle réduit la consommation de carburant et de main-d'œuvre en diminuant les kilomètres quotidiens et le nombre de camions en service. Les données en temps réel sur le niveau de remplissage des bacs soutiennent des itinéraires dynamiques qui réduisent les déplacements, maintenant la fiabilité du service tout en améliorant le coût total de possession pour les opérateurs privés et municipaux. Ces outils préservent la position dominante de la collecte porte-à-porte et soutiennent le partage des gains au sein du marché des services de collecte des déchets organiques aux Pays-Bas à mesure que les projets pilotes urbains arrivent à maturité.

Les systèmes de dépôt ou d'apport volontaire restent importants pour certains contextes à forte densité, mais ils font face à des obstacles liés à la contamination et aux dépôts illégaux, qui nécessitent des réponses plus rapides et une surveillance accrue. Des projets pilotes municipaux convertissent la capacité des conteneurs souterrains en GFT dans les quartiers du centre-ville, visant à combiner la commodité de la collecte porte-à-porte avec les contraintes spatiales des rues à usage mixte. L'expansion des parcs de conteneurs nécessite une surveillance numérique constante pour éviter les débordements et les abus, ce qui ajoute des coûts mais permet également l'automatisation des itinéraires et des réponses plus rapides aux alertes de dépôts illégaux. Les exigences en capital pour les systèmes souterrains restent plus élevées que pour les bacs en bordure de trottoir, ce qui ralentit les déploiements à grande échelle et maintient la collecte porte-à-porte en tête sur le marché des services de collecte des déchets organiques aux Pays-Bas.

Par technologie et équipement : la prime à l'automatisation portée par la conformité aux exigences zéro émission

Les systèmes semi-automatisés ont capté 71,8 % de la valeur de 2025, les plateformes de chargement latéral et arrière équilibrant main-d'œuvre et capital tout en intégrant des groupes motopropulseurs électriques dans des flux de travail éprouvés. Les flottes municipales qui ont commencé l'électrification il y a plusieurs années passent à l'échelle supérieure avec de nouveaux modèles qui répondent aux exigences quotidiennes d'autonomie et de cycle d'utilisation, en adéquation avec le profil d'arrêts fréquents de la collecte des déchets. Les zones de fret à zéro émission dans les grandes villes, qui s'étendent à davantage de municipalités d'ici 2030, amplifient le passage aux plateformes électriques, les opérateurs soumissionnant pour des contrats qui intègrent les émissions dans les critères d'attribution. Les opérateurs ayant déployé des dizaines de camions électriques en 2024 soulignent l'adéquation opérationnelle et le service plus silencieux, tout en signalant les contraintes de réseau qui limitent la vitesse de déploiement dans les dépôts. Ces conditions maintiennent la prédominance des plateformes semi-automatisées tout en soutenant une croissance régulière de la valeur sur le marché des services de collecte des déchets organiques aux Pays-Bas.

Les systèmes entièrement automatisés devraient connaître la croissance la plus rapide avec un CAGR de 8,43 % durant 2026-2031, portés par des châssis électriques à batterie qui intègrent la levée automatisée, la reconnaissance des bacs et des systèmes e-PTO pour réduire le travail manuel et améliorer l'efficacité énergétique. Les municipalités commandent de nouveaux chargeurs latéraux électriques avec une infrastructure de recharge qui prend en charge les opérations nocturnes, permettant une montée en puissance sans renforcement proportionnel du réseau. Le cycle d'utilisation est bien adapté aux camions électriques qui bénéficient du freinage régénératif et d'un fonctionnement en arrêts fréquents plus efficace, ce qui réduit la maintenance et élargit les fenêtres de service en début de matinée. Les taux d'adoption des fourgonnettes et camions électriques sont plus élevés dans les zones à zéro émission que dans les zones non concernées, ce qui signale une norme d'approvisionnement qui favorise les plateformes électriques entièrement automatisées sur l'horizon de planification. Les systèmes manuels sont progressivement abandonnés à mesure que les coûts de main-d'œuvre augmentent et que l'accès au diesel se restreint, ce qui concentre les nouveaux investissements dans les équipements automatisés dans l'ensemble du secteur de la collecte des déchets organiques aux Pays-Bas.

Analyse géographique

Les schémas régionaux de collecte sélective reflètent des différences de densité urbaine, d'infrastructure de service et de choix politiques locaux, qui se manifestent dans des indicateurs de déchets adjacents et des captages par habitant pour les flux organiques. Les villes G4 présentent la plus forte concentration de valeur, mais collectent beaucoup moins de kilogrammes de GFT par personne que les municipalités rurales, ce qui s'explique par les logements en immeubles de grande hauteur et les jardins moins nombreux qui réduisent les déchets de jardin. Ces villes développent de nouvelles solutions telles que des unités GFT souterraines et des projets pilotes commerciaux ciblés, visant à améliorer la qualité et les volumes dans les districts denses grâce à un mélange de commodité et de responsabilisation. Les collaborations d'optimisation des itinéraires et les consortiums régionaux réduisent également les kilomètres parcourus et les émissions, améliorant la rentabilité des services et renforçant les offres dans les appels d'offres qui évaluent l'impact environnemental. Ces évolutions locales préparent le terrain pour une croissance continue du marché des services de collecte des déchets organiques aux Pays-Bas au sein de la Randstad et d'autres grandes zones urbaines.

Les provinces orientales telles que la Gueldre et l'Overijssel affichent une pénétration plus profonde du DIFTAR et une séparation à la source plus élevée, ce qui s'aligne sur un captage plus important des matières organiques et soutient les investissements dans des capacités dédiées de compostage et de digestion. Les programmes d'optimisation des itinéraires dans la région ont permis des réductions quotidiennes du nombre de camions, maintenant les coûts sous contrôle et libérant de la capacité pour des extensions de service. Les provinces du nord et du sud affichent différents niveaux d'investissement dans les flux adjacents et les infrastructures de conteneurs, indiquant des priorités locales qui informent les décisions de conception GFT. Ces différences façonnent les opportunités d'appels d'offres à court terme et maintiennent la diversité du marché des services de collecte des déchets organiques aux Pays-Bas par modèle opérationnel.

Les zones à zéro émission qui ont débuté en 2025 et s'étendent à davantage de municipalités d'ici 2030 fixent des limites claires pour la planification des flottes et le déploiement des capitaux, et créent des corridors où l'adoption de l'électrique se propage dans les zones voisines. Les taux d'adoption des fourgonnettes et camions électriques sont plus élevés dans ces zones que dans les zones non concernées, signalant un précurseur géographique pour les investissements en équipements et en recharge qui améliorent l'efficacité opérationnelle au fil du temps. Les installations de recyclage et de tri près d'Eindhoven et d'autres centres industriels s'intègrent également dans des chaînes d'approvisionnement circulaires qui soutiennent la fabrication de bacs et de conteneurs, raccourcissant ainsi la logistique et alimentant les appels d'offres locaux. Les municipalités insulaires et côtières avec un tourisme saisonnier voient des déchets par habitant plus élevés. Néanmoins, les résultats varient selon les décisions d'infrastructure qui ajoutent soit une collecte GFT séparée, soit orientent les volumes vers des systèmes de déchets mixtes, ce qui entraîne une large dispersion des performances. Ces schémas continueront de façonner le marché des services de collecte des déchets organiques aux Pays-Bas à mesure que les règles zéro émission se répandent et que les investissements locaux suivent.

Paysage concurrentiel

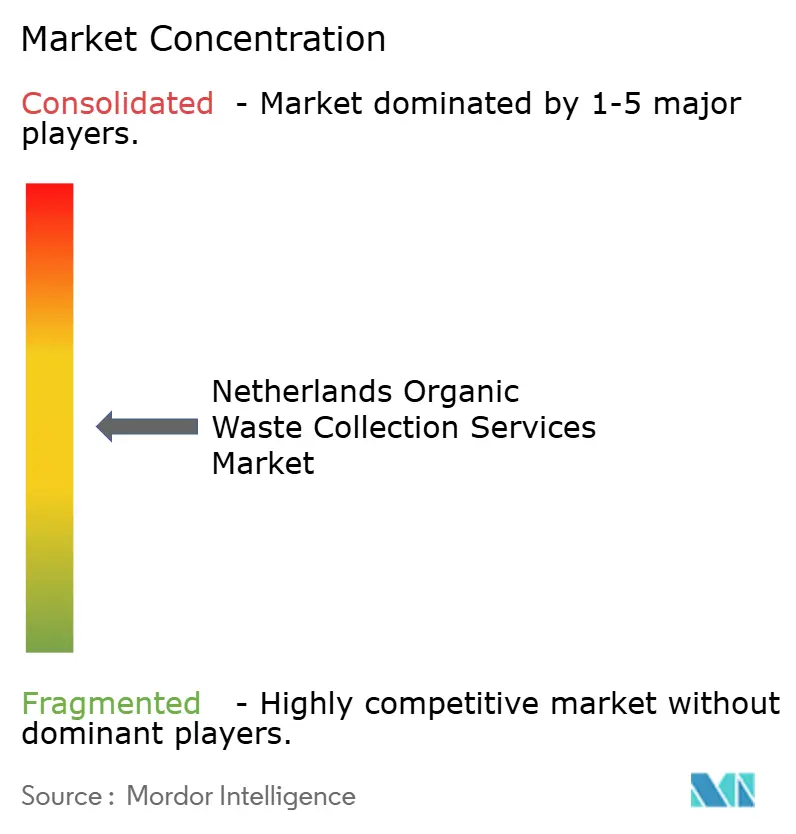

Le marché des services de collecte des déchets organiques aux Pays-Bas est modérément consolidé, réunissant des opérateurs nationaux intégrés, des organisations de service municipal régionales et des fournisseurs de technologie qui optimisent les itinéraires et les conteneurs, créant un domaine équilibré avec de multiples sources de profit. Les grands opérateurs traitent des millions de tonnes dans le Benelux et ont réorienté leur stratégie vers la production de gaz vert grâce à des contrats d'enlèvement pluriannuels, qui réduisent la volatilité des bénéfices et ancrent de nouveaux programmes d'investissement. Les bénéfices des acteurs à grande échelle ont subi des pressions liées à l'inflation et aux contraintes de traitement, mais les actions sur les prix et les coûts ont stabilisé les résultats à mesure que de nouvelles installations et de nouveaux contrats entrent en service. Ces mouvements maintiennent la compétitivité du marché des services de collecte des déchets organiques aux Pays-Bas tout en construisant des flux de revenus plus résilients liés à la production d'énergie plutôt qu'aux seuls frais de traitement.

Les entreprises publiques régionales et les opérateurs privés se font concurrence sur la base de leurs accréditations zéro émission et de leurs réseaux de recharge en dépôt, qui jouent désormais un rôle central dans les appels d'offres municipaux qui évaluent la performance environnementale. Les déploiements de flottes de camions électriques ont démontré que les cycles d'utilisation s'inscrivent dans les autonomies actuelles. Parallèlement, la capacité du réseau reste le principal goulot d'étranglement pour une montée en puissance plus rapide, créant un avantage temporaire pour les opérateurs en place ayant investi plus tôt dans la recharge. La consolidation des itinéraires et des contrats entre municipalités adjacentes réduit les kilomètres et les émissions, améliorant les positions de coût et soutenant les renouvellements de contrats dans les zones aux objectifs circulaires stricts. Ces stratégies continuent de façonner les attributions et de défendre les positions de part sur le marché des services de collecte des déchets organiques aux Pays-Bas à mesure que l'électrification se répand.

Les fournisseurs de technologie proposent des capteurs intelligents pour bacs, des outils d'optimisation des itinéraires par intelligence artificielle et des plateformes d'analyse qui améliorent l'efficacité de la main-d'œuvre et du carburant de manière significative, comprimant l'avantage de la pure échelle et déplaçant la valeur vers les logiciels et l'intégration des données. Cette couche logicielle est désormais une caractéristique centrale des offres et des renouvellements et contribue à maintenir la qualité du service dans les quartiers denses où l'utilisation abusive des points de dépôt et le risque de dépôts illégaux restent plus élevés. À mesure que ces outils se déploient dans davantage de districts, ils élèvent les attentes de base en matière de ponctualité, de propreté et d'émissions, professionnalisant davantage le marché de la collecte des déchets organiques aux Pays-Bas.

Leaders du secteur des services de collecte des déchets organiques aux Pays-Bas

-

Renewi

-

PreZero Stiftung & Co. KG

-

GP Groot

-

Rova

-

Veolia Environnement

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2026 : L'Autorité néerlandaise de sécurité des aliments et des produits de consommation a lancé des contrôles de conformité sur le transport du compost et a rendu obligatoire la documentation pour les chargements de compost supérieurs à 3 tonnes, renforçant ainsi la traçabilité et la conformité dans l'ensemble de la chaîne de valeur des déchets organiques.

- Février 2026 : Le Circulair Materialenplan du gouvernement néerlandais, entré en vigueur le 30 décembre 2025 en tant que successeur du LAP3, a introduit des cadres actualisés de planification des matériaux circulaires, avec une révision prévue le 1er avril 2026, afin d'accélérer le détournement des déchets organiques de l'incinération en resserrant les normes de traitement.

- Décembre 2025 : La Gemeente Dronten a reçu son premier camion de collecte des déchets électrique le 19 décembre 2025, marquant le déploiement initial d'une flotte électrique planifiée de six véhicules comprenant quatre chargeurs latéraux pour mini-conteneurs et deux unités pour conteneurs souterrains, contribuant à la réduction des émissions de CO₂ dans les opérations de collecte des déchets ménagers.

Périmètre du rapport sur le marché des services de collecte des déchets organiques aux Pays-Bas

Le Rapport sur le Marché des Services de Collecte des Déchets Organiques aux Pays-Bas est Segmenté par Type de Déchet (Déchets Alimentaires, Déchets de Jardin et d'Aménagement Paysager, et Plus), par Utilisateur Final (Résidentiel, Commercial, et Plus), par Méthode de Collecte (Porte-à-Porte, Points d'Apport Volontaire / Systèmes de Dépôt, et Autres), et par Technologie et Équipement (Manuel, Semi-Automatisé, et Plus). Les Prévisions du Marché sont Fournies en Termes de Valeur (USD) et de Volume (Tonnes).

| Déchets alimentaires (avant et après consommation) |

| Déchets de jardin et d'aménagement paysager |

| Résidus agricoles |

| Autres |

| Résidentiel |

| Commercial (HoReCa, commerce de détail) |

| Industriel (transformation alimentaire et fabrication) |

| Autres (déchets agro-industriels) |

| Collecte porte-à-porte |

| Systèmes de dépôt / apport volontaire |

| Autres |

| Systèmes de collecte manuels |

| Systèmes semi-automatisés |

| Systèmes entièrement automatisés |

| Autres |

| Par type de déchet | Déchets alimentaires (avant et après consommation) |

| Déchets de jardin et d'aménagement paysager | |

| Résidus agricoles | |

| Autres | |

| Par utilisateur final | Résidentiel |

| Commercial (HoReCa, commerce de détail) | |

| Industriel (transformation alimentaire et fabrication) | |

| Autres (déchets agro-industriels) | |

| Par méthode de collecte | Collecte porte-à-porte |

| Systèmes de dépôt / apport volontaire | |

| Autres | |

| Par technologie et équipement | Systèmes de collecte manuels |

| Systèmes semi-automatisés | |

| Systèmes entièrement automatisés | |

| Autres |

Questions clés auxquelles le rapport répond

Quelle est la taille projetée du marché des services de collecte des déchets organiques aux Pays-Bas d'ici 2031 ?

Le marché des services de collecte des déchets organiques aux Pays-Bas devrait atteindre 163,97 millions USD d'ici 2031, sur la base d'un CAGR de 6,81 % pour 2026-2031.

Quel type de déchet est en tête et lequel connaît la croissance la plus rapide sur le marché des services de collecte des déchets organiques aux Pays-Bas ?

Les déchets de jardin et d'aménagement paysager sont en tête par part de marché, tandis que les déchets alimentaires connaissent la croissance la plus rapide en raison des objectifs de l'Union européenne et des rendements énergétiques plus élevés dans la digestion anaérobie.

Comment les tarifs DIFTAR influencent-ils le marché des services de collecte des déchets organiques aux Pays-Bas ?

Le DIFTAR lie les frais à l'utilisation, augmentant la séparation des déchets GFT, réduisant les déchets résiduels et améliorant la qualité des matières premières, soutenant ainsi une acceptation stable par les opérateurs de traitement.

Quel rôle jouent les zones de fret à zéro émission sur ce marché ?

Les zones à zéro émission accélèrent l'électrification des flottes de collecte, améliorant la rentabilité opérationnelle au fil du temps et influençant les attributions d'appels d'offres qui évaluent les émissions.

Quel segment d'utilisateurs finaux connaît la croissance la plus rapide sur le marché des services de collecte des déchets organiques aux Pays-Bas ?

La restauration commerciale est le segment d'utilisateurs finaux à la croissance la plus rapide en raison des objectifs contraignants de réduction de l'Union européenne et des accords de service structurés avec les grands établissements et chaînes.

Comment les villes traitent-elles la contamination dans les flux de déchets GFT ?

Les municipalités utilisent des contrôles par caméra à intelligence artificielle, des avertissements ciblés, des programmes de distribution de bacs de cuisine et des conteneurs GFT souterrains dans les zones denses pour améliorer la qualité du tri et réduire les rejets.

Dernière mise à jour de la page le: