Taille et part du marché des meubles de bureau aux États-Unis

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 15.82 Milliards de dollars |

| Taille du Marché (2026) | 16.47 Milliards de dollars |

| Taille du Marché (2031) | 20.94 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.92% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des meubles de bureau aux États-Unis par Mordor Intelligence

La taille du marché des meubles de bureau aux États-Unis était de 15,82 milliards USD en 2025, devrait atteindre 16,47 milliards USD en 2026 et est prévue pour s'élever à 20,94 milliards USD d'ici 2031, reflétant un TCAC de 4,92 % durant la période 2026-2031. La demande se recalibre à mesure que les employeurs renforcent les règles de présence hybride et de retour au bureau, ce qui stimule les dépenses de rénovation et oriente les achats vers des aménagements adaptatifs et des améliorations ergonomiques qui prennent en charge des effectifs variables. Le taux d'utilisation des bureaux a progressé à 53 % en 2026, contre des niveaux déprimés en 2023, confirmant que le marché des meubles de bureau aux États-Unis est désormais davantage porté par les cycles de renouvellement que par les nouvelles constructions. L'amortissement en vertu de la Section 179 continue de motiver les acheteurs de petite et moyenne taille à remplacer les postes de travail vieillissants sans grever les budgets d'exploitation, tandis que l'exposition aux droits de douane sur les intrants et composants d'origine chinoise maintient une pression sur les coûts que les fabricants gèrent par une délocalisation sélective vers des pays proches et une répercussion des prix. Le contrôle réglementaire des produits chimiques et les normes de qualité de l'air intérieur accroissent la valeur stratégique des matériaux certifiés et des performances d'émissions documentées dans les catégories principales, ce qui, à son tour, guide les spécifications dans les appels d'offres du secteur public et institutionnel.

Points clés du rapport

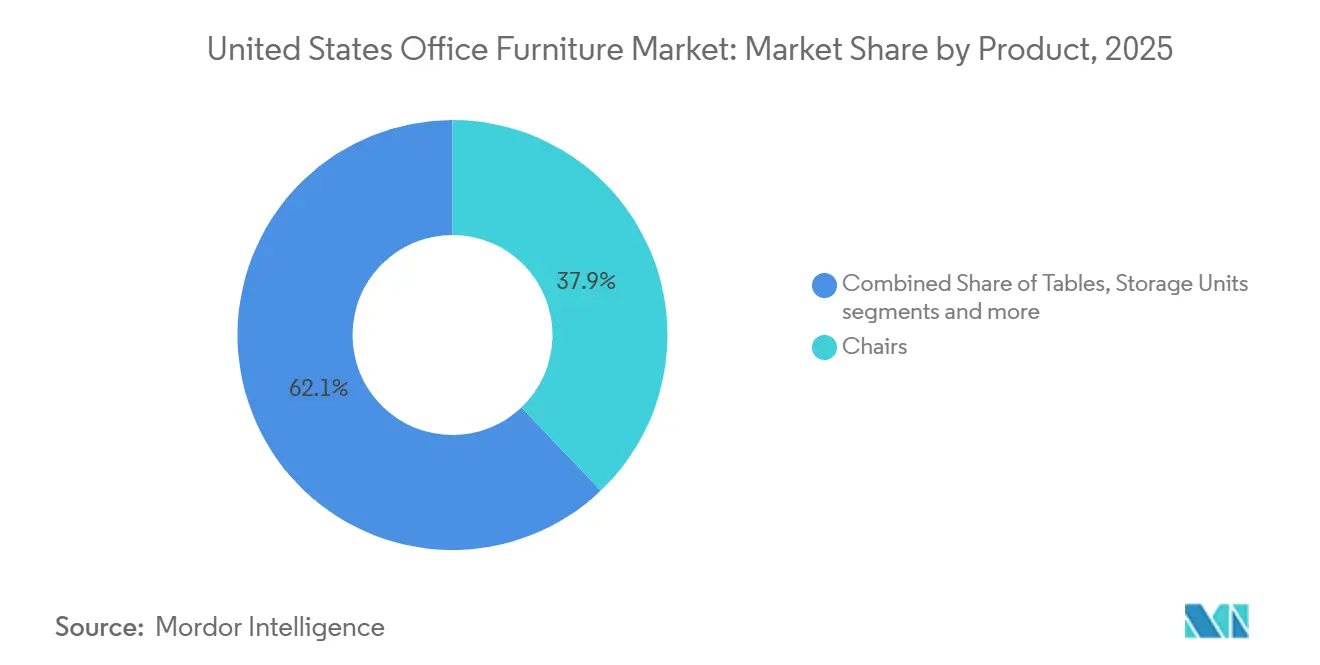

- Par produit, les chaises ont dominé avec 37,88 % de la part du marché des meubles de bureau aux États-Unis en 2025, tandis que les cabines et cloisons de bureau devraient se développer à un TCAC de 6,58 % jusqu'en 2031.

- Par matériau, le bois a occupé la première position avec 41,26 % de la part du marché des meubles de bureau aux États-Unis en 2025, tandis que le plastique et les polymères devraient croître à un TCAC de 5,74 % durant 2026-2031.

- Par gamme de prix, le milieu de gamme a représenté 46,83 % de la part du marché des meubles de bureau aux États-Unis en 2025, tandis que le premium devrait enregistrer la croissance la plus rapide à un TCAC de 6,21 % jusqu'en 2031.

- Par utilisateur final, les bureaux d'entreprise ont représenté 48,92 % de la part du marché des meubles de bureau aux États-Unis en 2025, tandis que les bureaux de santé devraient afficher la croissance la plus élevée à un TCAC de 6,07 % durant 2026-2031.

- Par canal de distribution, la vente directe B2B auprès des fabricants a représenté 54,11 % de la part du marché des meubles de bureau aux États-Unis en 2025, tandis que la vente en ligne dans le commerce de détail B2C devrait progresser à un TCAC de 7,36 % jusqu'en 2031.

- Par géographie, le Sud a capté 36,47 % de la part du marché des meubles de bureau aux États-Unis en 2025, tandis que l'Ouest devrait se développer à un TCAC de 5,31 % durant 2026-2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des meubles de bureau aux États-Unis

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Cycles de renouvellement liés au retour au bureau | +1.2% | National, avec des gains précoces à Manhattan, Miami et Los Angeles | Moyen terme (2-4 ans) |

| Demande de mise à niveau ergonomique pour le travail hybride | +1.5% | Mondial, plus fort dans les pôles d'entreprises (Nord-Est, Côte Ouest) | Court terme (≤ 2 ans) |

| Pénétration des achats numériques et du commerce électronique | +0.8% | National, accéléré dans les régions du Sud et de l'Ouest | Moyen terme (2-4 ans) |

| Certifications de durabilité influençant les achats (BIFMA LEVEL, GREENGUARD) | +0.6% | National, en particulier en Californie, dans le Nord-Est et chez les acheteurs institutionnels | Long terme (≥ 4 ans) |

| L'adoption de matériaux sans PFAS et à faible teneur en COV accélère le renouvellement des produits | +0.5% | Spécifique à certains États avec des adoptions progressives | Long terme (≥ 4 ans) |

| Les dépenses d'investissement fiscalement avantageuses (Section 179) soutiennent les achats de meubles par les PME | +0.9% | National, avec une utilisation plus élevée dans le Midwest et le Sud | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Les cycles de renouvellement liés au retour au bureau stimulent la demande de remplacement

Le taux d'utilisation des bureaux a atteint 53 % en 2026, de nombreux grands employeurs ayant rétabli une présence minimale sur site pour renforcer la collaboration, ce qui a créé un pivot structurel vers des cycles de renouvellement continus sur le marché des meubles de bureau aux États-Unis. Les équipes d'approvisionnement mettent à jour les espaces ouverts et les zones de concentration avec des systèmes modulaires et des sièges ergonomiques pouvant être reconfigurés sans perturber les opérations quotidiennes, un changement qui privilégie l'agilité par rapport aux aménagements fixes prolongés à mesure que les organisations affinent leurs modèles hybrides. Steelcase a signalé une activité de commandes plus élevée dans les Amériques et une augmentation du carnet de commandes d'une année sur l'autre à 694 millions USD au cours de l'exercice 2025, ce qui indique que les dépenses de renouvellement sont passées du report à des programmes planifiés qui soutiennent l'engagement des talents et la productivité des espaces de travail[1]Steelcase Inc., « Formulaire 10-K pour l'exercice clos le 28 février 2025 », Commission américaine des valeurs mobilières et des changes, sec.gov . La différenciation concurrentielle repose désormais sur la performance des produits et la valeur des services plutôt que sur les seules fonctionnalités, car la plupart des acheteurs exigent des bases ergonomiques et s'appuient sur la rapidité d'installation, les conditions de garantie et le service après-vente pour choisir parmi des options similaires sur le marché des meubles de bureau aux États-Unis. Les premiers adoptants testent des meubles dotés de capteurs intégrés et d'alimentation pour appareils afin d'améliorer le confort et le suivi de l'utilisation, bien que l'adoption reste sélective parmi les acheteurs du marché intermédiaire soucieux des coûts qui privilégient les designs éprouvés et des délais de livraison prévisibles.

La demande de mise à niveau ergonomique pour le travail hybride remodèle la composition des produits

Le travail hybride reste le modèle dominant pour les postes pouvant être exercés à distance, et 52 % de ces employés travaillaient en mode hybride en 2025, ce qui soutient une double demande pour des configurations de bureau standardisées et des postes de travail à domicile de haute qualité sur le marché des meubles de bureau aux États-Unis. Les acheteurs d'entreprise privilégient désormais des postes prêts à l'emploi avec des bureaux à hauteur réglable, des chaises à soutien lombaire et des modules d'alimentation intégrés qui maintiennent des expériences ergonomiques cohérentes entre les étages et les sites, ce qui se reflète dans les commandes répétées de références validées répondant aux critères de durabilité et aux seuils de certification. Les achats pour le bureau à domicile mettent l'accent sur des systèmes modulaires compacts offrant des fonctionnalités dans des espaces réduits, ce qui oriente les volumes supplémentaires vers des marques capables de servir à la fois les circuits B2B et la vente directe aux consommateurs avec une livraison rapide et un montage simple sur le marché des meubles de bureau aux États-Unis. Les garanties prolongées et les programmes de remplacement de pièces influencent désormais les critères de sélection, car les acheteurs cherchent à prolonger la valeur du cycle de vie et à réduire les temps d'arrêt non planifiés pour les sièges et bureaux à forte utilisation qui soutiennent les équipes en rotation. Cette orientation ergonomique favorise les fournisseurs capables de prouver leur conformité en matière de tests, de sécurité et d'émissions lors des appels d'offres, notamment lorsque la santé et le confort des employés sont liés aux objectifs de rétention et aux cibles de présence hybride sur le marché des meubles de bureau aux États-Unis[2]Secrétariat BIFMA, « Adoption du marché — LEVEL par BIFMA », BIFMA, bifma.org .

La pénétration des achats numériques et du commerce électronique accélère les transactions B2B

Le libre-service numérique remodèle la façon dont les spécifications, la tarification et les commandes circulent dans l'écosystème des revendeurs, et de plus en plus d'équipes d'entreprise attendent désormais une visibilité en temps réel des stocks, des aperçus de configuration et une conversion rapide du devis à la commande sur le marché des meubles de bureau aux États-Unis. Les acheteurs adoptent la visualisation augmentée et les configurateurs 3D pour les finitions et tissus personnalisés, réduisant les ordres de modification et accélérant les approbations pour les programmes standardisés et les déploiements de renouvellement dans des portefeuilles distribués. Ce changement bénéficie aux fabricants qui collectent des données directes sur les parcours de clics, les conversions et les associations de produits, car ces informations guident la rationalisation des assortiments et les promotions ciblées sans augmenter les effectifs ni allonger les délais de livraison sur le marché des meubles de bureau aux États-Unis[3]Communications MillerKnoll, « MillerKnoll publie ses résultats du quatrième trimestre et de l'exercice 2025 », Salle de presse MillerKnoll, news.millerknoll.com . Les acheteurs des PME élargissent également leurs options de fournisseurs à mesure que les canaux en ligne dissolvent les limites géographiques, ce qui intensifie la concurrence par les prix parmi les offres indifférenciées et accroît la prime accordée aux services à valeur ajoutée tels que la planification des espaces et l'installation clé en main. À mesure que davantage de commandes du marché intermédiaire migrent en ligne, les principaux fabricants affinent des modèles de mise sur le marché hybrides qui combinent des projets menés par les revendeurs avec le réapprovisionnement numérique en libre-service pour les références standard sur le marché des meubles de bureau aux États-Unis.

Les certifications de durabilité façonnent les achats en tant qu'exigences de base

Les certifications LEVEL par BIFMA et GREENGUARD sont devenues des exigences de base dans les grands programmes institutionnels et du secteur public, ce qui fait de la sécurité documentée des matériaux et des performances d'émissions un critère d'entrée plutôt qu'un différenciateur a posteriori sur le marché des meubles de bureau aux États-Unis. Les règles fédéralisées sur les panneaux composites en vertu du Titre VI de la loi TSCA de l'Agence de protection de l'environnement s'alignent sur les exigences de longue date du Conseil des ressources atmosphériques de Californie concernant les émissions de formaldéhyde, et de nombreux acheteurs attendent désormais des preuves claires de la conformité des substrats et des finitions lorsqu'ils évaluent les meubles de rangement et les surfaces de travail. Plusieurs États ont également avancé des restrictions sur certaines substances chimiques dans les produits rembourrés, ce qui encourage des reformulations anticipées des mousses, textiles et revêtements pour pérenniser les assortiments et éviter les perturbations en milieu de cycle sur le marché des meubles de bureau aux États-Unis. Pour les fournisseurs, les investissements en certification font désormais partie intégrante des offres évaluées sur les critères ESG, et ils peuvent soutenir de modestes primes de prix là où les équipes d'approvisionnement associent la performance environnementale à la valeur à long terme et à la gestion des risques. À mesure que les clients étendent les normes de durabilité à des portefeuilles plus larges, les fournisseurs qui documentent le contenu recyclé, la conception circulaire et les performances vérifiées de la qualité de l'air intérieur peuvent remporter une plus grande part des cycles de renouvellement sur le marché des meubles de bureau aux États-Unis.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Taux d'inoccupation élevé des bureaux et densification des surfaces | -1.8% | National, aigu dans certaines grandes métropoles | Moyen terme (2-4 ans) |

| Volatilité des coûts des matières premières et du fret | -0.7% | National, avec une exposition aux droits de douane concentrée sur les importations d'origine chinoise | Court terme (≤ 2 ans) |

| Coûts de conformité liés aux restrictions chimiques (PFAS, COV) | -0.4% | Spécifique à certains États, avec des fenêtres de mise en œuvre progressives | Long terme (≥ 4 ans) |

| Persistance des droits de douane à l'importation sur les intrants et composants d'origine chinoise | -0.9% | National, impactant les assemblages en bois et en métal | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Le taux d'inoccupation élevé des bureaux et la densification des surfaces compriment le marché adressable

Les taux d'inoccupation restent élevés dans de nombreux marchés même si l'utilisation s'améliore, comprimant la marge de manœuvre à court terme pour les nouvelles installations nettes et signalant que l'activité de renouvellement dominera le marché des meubles de bureau aux États-Unis. De nombreuses entreprises réduisent la superficie par employé et s'appuient sur des concepts de bureaux partagés et de postes de passage, de sorte que les bureaux et les unités de rangement sont renouvelés pour plus de flexibilité plutôt qu'étendus pour la croissance des effectifs dans les immeubles multi-locataires et les campus. Cet environnement crée un cycle à deux vitesses où les propriétés de classe A investissent pour attirer et fidéliser les locataires, tandis que les bâtiments plus anciens font face à des cycles d'approbation plus longs et à des reports qui pèsent sur les volumes sur le marché des meubles de bureau aux États-Unis. Le parc installé dépasse toujours l'occupation actuelle dans de nombreux couloirs, ce qui modère la croissance unitaire même si la demande de remplacement stimule les commandes de sièges de travail et de cloisons reconfigurables qui soutiennent la collaboration hybride. Les fournisseurs qui se concentrent sur des espaces riches en équipements et axés sur l'expérience, ainsi que sur des clients disposant de plans d'investissement stables, sont mieux positionnés pour compenser la lente rotation dans les bâtiments sous-performants sur le marché des meubles de bureau aux États-Unis.

La volatilité des coûts des matières premières et du fret érode la prévisibilité des marges

L'exposition commerciale et les changements de droits de douane sur les composants clés continuent de compliquer la tarification et les devis, et les fabricants signalent des coûts de droits de douane additifs qui font monter les coûts des nomenclatures sur le marché des meubles de bureau aux États-Unis. MillerKnoll a cité des coûts de droits de douane supplémentaires de 9 à 11 millions USD au début de l'exercice 2026, ce qui a comprimé les bénéfices trimestriels et souligné le défi de couvrir les fluctuations de coûts tout en maintenant les niveaux de service dans les réseaux de revendeurs nationaux. Les transferts de chaînes d'approvisionnement vers l'Amérique du Nord réduisent les délais de livraison et l'exposition pour certains articles, mais les exigences en capital et la complexité du transfert de lignes ralentissent le rythme de diversification pour les grands assortiments sur le marché des meubles de bureau aux États-Unis[4]HNI Corporation, « HNI Corporation publie ses résultats du premier trimestre 2025 », Relations investisseurs HNI, hnicorp.com. La volatilité des taux de fret ajoute une autre couche d'incertitude sur les coûts à l'arrivée et la planification des stocks, ce qui entraîne des stocks de sécurité plus élevés pour les références de sièges et de bureaux à forte rotation et immobilise le fonds de roulement pendant les cycles de pointe. Les entreprises disposant de capacités de production à proximité et de plateformes simplifiées acquièrent des avantages structurels en termes de coûts et de rapidité, mais la majeure partie du marché des meubles de bureau aux États-Unis doit encore gérer des composants d'origines mixtes, maintenant la répercussion des prix à l'ordre du jour pour 2026.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par produit : les chaises dominent tandis que les solutions acoustiques progressent

Les chaises ont capté 37,88 % de la part du marché des meubles de bureau aux États-Unis en 2025, confirmant leur rôle de catégorie la plus fréquemment remplacée et de pierre angulaire ergonomique des espaces de travail prêts pour le travail hybride. Les sièges de travail avec soutien lombaire réglable et dossiers respirants sont devenus la spécification de base pour les acheteurs d'entreprise qui souhaitent un confort constant pour les équipes en rotation, contribuant à maintenir les cycles de réapprovisionnement alignés sur la durée de vie des garanties et les objectifs de santé dans les grands portefeuilles. Les salles de conférence et les espaces d'équipe sont mis à niveau avec des chaises de réunion et d'accueil qui équilibrent mobilité et durabilité, permettant aux planificateurs d'espaces d'augmenter le débit tout en préservant les normes de confort sur le marché des meubles de bureau aux États-Unis. Le groupe de produits à la croissance la plus rapide est celui des cabines et cloisons de bureau, qui répondent aux besoins d'intimité acoustique et de vidéoconférence à la demande dans les environnements ouverts où la collaboration hybride accroît la sensibilité au bruit. Le marché des meubles de bureau aux États-Unis pour les cabines et cloisons de bureau devrait se développer à un TCAC de 6,58 % de 2026 à 2031, les acheteurs privilégiant des kits modulaires qui s'installent rapidement sans permis et permettent une reconfiguration flexible à mesure que les surfaces évoluent.

Les tables et bureaux stabilisent la demande en milieu de portefeuille à mesure que les plateformes à hauteur réglable pénètrent plus profondément dans les programmes d'entreprise et dans les espaces de travail à domicile qui reproduisent l'ergonomie du bureau sur le marché des meubles de bureau aux États-Unis. Le rangement évolue avec des caissons mobiles et des casiers qui remplacent les classeurs traditionnels dans les plans de sièges non attribués, ce qui renforce le passage vers des équipements plus légers et plus flexibles pouvant être déplacés sans perturber l'informatique ou la climatisation. Les canapés et les sièges souples apportent des touches d'hospitalité dans les zones d'accueil et les lounges d'équipe, ce qui soutient l'effort de rendre les bureaux plus attrayants que les environnements domestiques pour les moments de collaboration à fort impact dans le secteur des meubles de bureau aux États-Unis. Les autres catégories, notamment les meubles de réception et les accessoires, bénéficient de l'accent mis sur des améliorations simples qui rehaussent l'expression de la marque avec des délais de livraison plus courts et un risque moindre lors des plans de renouvellement progressifs. Dans tous les types de produits, la certification et la réparabilité sont désormais des prérequis plutôt que des différenciateurs, car de nombreux acheteurs cherchent à prouver les performances d'émissions et la disponibilité des pièces pour prolonger la durée de vie sur le marché des meubles de bureau aux États-Unis.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par matériau : le bois en tête, les polymères recyclés gagnent du terrain

Le bois a détenu 41,26 % de la part du marché des meubles de bureau aux États-Unis en 2025, soutenu par sa durabilité, ses options de finition et son alignement avec les espaces de direction premium et les espaces orientés clients où les matériaux servent de signaux de marque. Les composites techniques servent les meubles de rangement et les caissons axés sur les coûts, et de nombreux acheteurs exigent désormais la preuve que les substrats respectent les seuils d'émissions de formaldéhyde en vertu des normes fédéralisées du Titre VI de la loi TSCA qui reflètent le cadre de longue date du Conseil des ressources atmosphériques de Californie. Le métal continue d'ancrer les structures de sièges, les systèmes de rangement et les étagères durables, et sa recyclabilité séduit les acheteurs institutionnels qui valorisent l'économie du cycle de vie par rapport au prix initial sur le marché des meubles de bureau aux États-Unis. Les acheteurs et les fournisseurs naviguent dans l'exposition aux droits de douane et la volatilité des intrants en augmentant l'approvisionnement régional et en simplifiant les options de finition pour réduire la complexité là où cela est possible dans les commandes programmatiques sur le marché des meubles de bureau aux États-Unis. La combinaison des exigences de conformité et de la focalisation sur les coûts oriente de nombreuses spécifications vers des panneaux et métaux vérifiés qui soutiennent des calendriers prévisibles et une satisfaction après installation sur le marché des meubles de bureau aux États-Unis.

Les plastiques et polymères affichent la trajectoire la plus rapide, avec un TCAC de 5,74 % durant 2026-2031, à mesure que les fournisseurs intègrent une teneur plus élevée en matières recyclées et développent des programmes de conception circulaire qui réduisent l'intensité carbone sans sacrifier les performances. Le processus en boucle fermée de Haworth pour la gamme de chaises Fern, qui recycle en continu 14 pièces en plastique et réduit l'empreinte carbone du produit de 10 %, démontre comment l'innovation opérationnelle peut faire évoluer la circularité tout en préservant les normes de qualité sur le marché des meubles de bureau aux États-Unis. Les pièces en polymère léger réduisent également les coûts de fret et la main-d'œuvre d'installation, deux domaines d'attention accrue à mesure que les acheteurs poussent pour des délais d'exécution plus rapides dans les cycles de renouvellement progressifs couvrant de nombreux étages et bâtiments. D'autres matériaux, notamment le verre, les textiles acoustiques et les hybrides composites, gagnent des parts dans les zones de collaboration à mesure que les équipes recherchent l'absorption sonore sans sacrifier l'ouverture sur le marché des meubles de bureau aux États-Unis. Les politiques au niveau des États ciblant certaines classes de produits chimiques façonnent également les feuilles de route des matériaux et les calendriers de reformulation pour les produits rembourrés et les surfaces traitées sur le marché des meubles de bureau aux États-Unis.

Par gamme de prix : le milieu de gamme ancre le marché, le premium accélère

Le milieu de gamme a représenté 46,83 % des dépenses en 2025, et il reste la zone de frappe la plus large pour les acheteurs d'entreprise et les PME qui souhaitent une ergonomie éprouvée, des garanties fiables et des délais de livraison stables sans les prix du design premium sur le marché des meubles de bureau aux États-Unis. Les fabricants nationaux desservant ce segment s'appuient sur l'assemblage domestique, des réseaux de revendeurs vérifiés et une sélection rigoureuse de références pour offrir des résultats prévisibles sur les déploiements multi-sites avec un minimum de perturbations pour les opérations en cours. La transparence des prix en ligne permet des comparaisons entre fournisseurs et comprime les marges pour les offres similaires, poussant les fournisseurs à se concurrencer par des services groupés tels que la planification des espaces, l'installation clé en main et les programmes de gestion des actifs en fin de vie sur le marché des meubles de bureau aux États-Unis. Les offres économiques continuent de servir les acheteurs sensibles aux prix et les cas d'utilisation à court terme, s'alignant souvent sur les cycles de bail et les changements rapides d'effectifs pour les équipes en croissance. À mesure que les équipes de gestion des installations standardisent leurs kits de base, elles maintiennent la flexibilité de mélanger des articles économiques et de milieu de gamme là où les modèles d'utilisation et d'usure le permettent sur le marché des meubles de bureau aux États-Unis.

Le premium est la gamme de prix à la croissance la plus rapide, avec un TCAC de 6,21 % durant 2026-2031, à mesure que les entreprises positionnent leurs bureaux comme des aimants à talents avec des finitions inspirées de l'hôtellerie, des textures raffinées et des technologies intégrées qui créent des expériences mémorables pour les clients et les employés sur le marché des meubles de bureau aux États-Unis. Les présentations lors des grands événements de design ont mis en avant des matériaux superposés, des sièges orientés lounge et des placages de qualité muséale qui rehaussent les espaces de direction et les espaces clients tout en restant alignés sur les besoins d'utilisation hybride et d'entretien. Les acheteurs de ce segment recherchent la provenance, l'héritage de marque et des récits de durabilité clairs, et ils récompensent les fournisseurs qui publient du contenu, des certifications et des données de cycle de vie qui valident le positionnement premium dans le secteur des meubles de bureau aux États-Unis. Les fonctionnalités intelligentes telles que les modules d'alimentation intégrés et de détection de posture attirent les premiers adoptants qui souhaitent fusionner confort et analytique, même si ces fonctionnalités restent concentrées dans les espaces phares plutôt que sur des étages entiers. La combinaison de l'équité de marque et de la différenciation par les performances confère aux assortiments premium une durabilité à travers les cycles à mesure que les équipes continuent d'affiner les modèles de travail hybrides sur le marché des meubles de bureau aux États-Unis.

Par utilisateur final : les entreprises dominent, la santé progresse fortement

Les bureaux d'entreprise ont représenté 48,92 % en 2025, reflétant l'ampleur des programmes d'entreprise et le rôle central des kits standard et du réapprovisionnement dans le maintien de grands portefeuilles sur le marché des meubles de bureau aux États-Unis. Les grandes organisations privilégient les fournisseurs capables d'exécuter des projets multi-sites avec un contrôle qualité cohérent, des accréditations de durabilité vérifiées et un solide support après installation dans les écosystèmes de revendeurs nationaux. Les entreprises de taille intermédiaire commandent de plus en plus via des canaux numériques offrant une tarification transparente et un ensemble sélectionné de finitions et de tailles, ce qui s'associe bien à la livraison rapide et aux flux de travail d'assemblage simples pour les équipes en expansion sur le marché des meubles de bureau aux États-Unis. Les petites entreprises privilégient des solutions modulaires et extensibles qui s'adaptent aux effectifs sans gaspillage, et elles adoptent des sièges empilables, des bureaux extensibles et des rangements mobiles pour permettre des réorganisations rapides à mesure que les modes de travail évoluent. Les administrations publiques, l'éducation et l'administration publique maintiennent des spécifications à forte conformité qui privilégient les certifications GREENGUARD et LEVEL, le contenu domestique et les matériaux durables adaptés aux forts débits sur le marché des meubles de bureau aux États-Unis.

Les bureaux de santé sont le groupe d'utilisateurs finaux à la croissance la plus rapide, avec un TCAC de 6,07 % durant 2026-2031, à mesure que les volumes ambulatoires se développent et que les cliniques spécialisées développent des espaces modernes d'examen, d'imagerie et de consultation nécessitant des solutions de mobilier durables et hygiéniques. Les aménagements mettent l'accent sur les caractéristiques de contrôle des infections, les surfaces sans joint et l'accessibilité conforme à l'ADA, encourageant des spécifications premium qui offrent une durée de vie plus longue et moins d'interruptions de service sous une utilisation intensive. À mesure que davantage de procédures se déplacent hors des soins aigus, les immeubles de bureaux médicaux et les centres ambulatoires investissent dans des équipements qui soutiennent le débit, le confort et la cohérence de la marque dans les réseaux multi-sites sur le marché des meubles de bureau aux États-Unis. Les établissements d'enseignement modernisent les suites administratives et les espaces d'apprentissage communs pour faciliter l'apprentissage hybride et les services aux étudiants, ce qui soutient une demande stable pour les tables collaboratives, les sièges de travail et les rangements durables. Les back-offices de l'hôtellerie et du commerce de détail recherchent des remplacements rapides et économiques liés aux cycles de bail, et ils recherchent des forfaits flexibles qui réduisent les temps d'arrêt lors des rénovations de magasins sur le marché des meubles de bureau aux États-Unis.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par canal de distribution : la vente directe B2B en tête, la vente en ligne progresse fortement

La vente directe B2B auprès des fabricants a représenté 54,11 % en 2025, reflétant des décennies d'exécution de projets par l'intermédiaire de revendeurs qui combinent spécification, gestion de projet, installation et service après-vente sous un seul parapluie de coordination sur le marché des meubles de bureau aux États-Unis. Le canal soutient les grands projets tels que les campus d'entreprise et les plateaux de sièges des sièges sociaux, et il permet aux marques nationales d'étendre des normes cohérentes à travers les régions tout en préservant le service local grâce à des partenaires revendeurs établis. Les territoires exclusifs, le marketing coopératif et les actifs de showroom ancrent ces relations, qui créent à leur tour des avantages durables pour les acteurs en place qui maintiennent une forte reconnaissance de marque et une couverture produit dans le secteur des meubles de bureau aux États-Unis. À mesure que les acheteurs augmentent le réapprovisionnement direct de références standardisées, les fabricants affinent quelles commandes transitent par les revendeurs et lesquelles passent par des portails en libre-service pour optimiser la rapidité et les coûts. Cette approche hybride maintient les constructions complexes multi-fournisseurs sous la direction des revendeurs tout en permettant les réapprovisionnements numériques pour les articles courants sur le marché des meubles de bureau aux États-Unis.

La vente en ligne dans le commerce de détail B2C est la voie en expansion la plus rapide avec un TCAC de 7,36 % durant 2026-2031, à mesure que les professionnels des achats exigent des expériences numériques de qualité grand public, de la visibilité des stocks aux délais de livraison en un clic qui respectent les fenêtres de renouvellement planifiées sur le marché des meubles de bureau aux États-Unis. Les montants des transactions continuent d'augmenter en ligne à mesure que la confiance grandit dans les configurateurs de produits, les aperçus virtuels et les engagements d'expédition transparents qui aident à dérisquer les projets sensibles au temps. Les fabricants valorisent les canaux en ligne pour les données directes qu'ils fournissent sur les performances des assortiments et les abandons d'entonnoir, ce qui alimente l'amélioration continue de la sélection des produits et des accords de niveau de service sur le marché des meubles de bureau aux États-Unis. Le commerce de détail physique conserve un rôle dans les remplacements immédiats et les achats d'accessoires, mais la part continue de migrer vers le numérique, compte tenu des gains d'efficacité et des outils de planification désormais intégrés dans les principales plateformes. À mesure que les acheteurs se standardisent sur des références certifiées avec des performances terrain éprouvées, la distribution numérique soutient davantage les programmes de renouvellement nationaux répétables sur le marché des meubles de bureau aux États-Unis.

Analyse géographique

Le Sud a dominé avec une part de 36,47 % en 2025, et l'Ouest devrait afficher la croissance la plus rapide à un TCAC de 5,31 % durant 2026-2031, plaçant les deux régions au centre de la croissance à court terme sur le marché des meubles de bureau aux États-Unis. Les relocalisations et expansions d'entreprises continuent de favoriser les métropoles du Sud avec des coûts compétitifs et une base de services professionnels en approfondissement, ce qui soutient un large mélange de spécifications économiques et de milieu de gamme avec des améliorations premium sélectives dans les espaces phares. Les acheteurs institutionnels dans l'éducation, la santé et l'administration publique maintiennent des filtres de conformité robustes qui augmentent régulièrement l'adoption des certifications GREENGUARD et LEVEL dans les achats programmatiques dans le Sud. Bien que l'inoccupation reste un facteur dans certains sous-marchés, un retour progressif aux routines de bureau et des cycles de renouvellement constants pour les zones de collaboration soutiennent une croissance mesurée sur le marché des meubles de bureau aux États-Unis dans la région. À mesure que les marques nationales ajoutent des effectifs et des services dans les villes du Sud, les réseaux de revendeurs dans ces marchés jouent un rôle prépondérant dans la conception, l'installation et le soutien de kits standardisés sur de nombreux étages et bâtiments.

L'Ouest bénéficie de la stabilisation dans des marchés précédemment sur-approvisionnés et d'un investissement soutenu dans des économies axées sur l'innovation où les préférences ESG et les normes de design premium sont largement adoptées sur le marché des meubles de bureau aux États-Unis. Los Angeles et Phoenix montrent un intérêt constant pour les produits premium certifiés durables, tels que les locataires des secteurs du divertissement, de l'aérospatiale et de la technologie, qui reconfigurent leurs aménagements pour soutenir la collaboration hybride et les expériences orientées clients. Les locataires de la région de la Baie de San Francisco redimensionnent leurs surfaces tout en réinvestissant dans des sièges sociaux riches en équipements, ce qui maintient la demande concentrée sur des équipements reconfigurables, des solutions acoustiques et des plateformes à hauteur réglable offrant des performances flexibles sur le marché des meubles de bureau aux États-Unis. Les pratiques d'approvisionnement centrées sur la Californie qui favorisent les accréditations LEVEL et GREENGUARD continuent d'influencer la composition des matériaux et la sélection des fournisseurs dans la région. À mesure que les premiers adoptants testent des bureaux connectés à l'IoT et des analyses d'utilisation, les acheteurs de l'Ouest contribuent à définir le prochain niveau de fonctionnalités qui se diffuseront dans les assortiments nationaux plus larges sur le marché des meubles de bureau aux États-Unis.

Le Nord-Est reste une région à loyers élevés et à normes élevées, ancrée par Manhattan et Boston, où la finance, le droit et les sciences de la vie mettent l'accent sur des aménagements premium qui allient l'esthétique de l'hôtellerie à des fonctionnalités robustes de confidentialité et de sécurité sur le marché des meubles de bureau aux États-Unis. Les cabinets d'avocats et les cabinets de conseil continuent de rénover les salles de conseil et les suites clients, en spécifiant des matériaux et des finitions qui projettent le prestige de la marque tout en respectant des seuils d'émissions stricts et des exigences de durabilité. Philadelphie et plusieurs marchés secondaires du Nord-Est s'adaptent encore aux modèles hybrides qui réduisent les attributions permanentes de bureaux, ce qui encourage davantage de casiers, de zones de passage et d'espaces de réunion informels sur le marché des meubles de bureau aux États-Unis. Le Midwest bénéficie d'avantages logistiques et de fabricants exploitant des usines régionales, ce qui raccourcit les délais de livraison et soutient les renouvellements rapides pour les locataires soucieux des coûts. À mesure que l'utilisation augmente à l'échelle nationale, les dépenses de renouvellement dans toutes les régions continuent de se concentrer sur des aménagements adaptables qui soutiennent la collaboration en personne et sur des matériaux qui documentent la sécurité et la durabilité sur le marché des meubles de bureau aux États-Unis.

Paysage concurrentiel

Le marché des meubles de bureau aux États-Unis est modérément concentré, ce qui laisse une longue traîne importante disputée par des fabricants régionaux et des entrants numériques. L'échelle et l'équité de marque permettent aux acteurs en place de renforcer les relations avec les revendeurs, de maintenir des garanties et des services robustes, et d'investir dans le développement de produits qui satisfont les bases ergonomiques et de certification pour les grands appels d'offres sur le marché des meubles de bureau aux États-Unis. La part restante est distribuée entre des spécialistes indépendants en acoustique et ergonomie, des marques en vente directe aux consommateurs ciblant les PME avec des assortiments à expédition rapide, et des acteurs de niche avec de solides empreintes régionales qui prospèrent grâce à un service réactif et des relations locales. Cette structure crée de la place pour la consolidation et l'insurgence à mesure que les acheteurs adoptent des modèles hybrides, élèvent les normes de qualité de l'air intérieur et exigent une exécution plus rapide dans les programmes de renouvellement progressifs. Les acteurs en place investissent également dans la capacité omnicanale afin que les commandes répétées de références standardisées puissent transiter par le libre-service numérique sans affaiblir la relation avec les revendeurs sur le marché des meubles de bureau aux États-Unis.

Les mouvements stratégiques des leaders montrent un pivot vers l'échelle et la flexibilité des canaux. MillerKnoll a enregistré 92,3 millions USD de dépréciations de goodwill et 37,7 millions USD de dépréciations de noms commerciaux au cours de l'exercice 2025 sur certaines unités de vente au détail et de marque, et la société a avancé une stratégie omnicanale qui comprenait de nouveaux emplacements de vente au détail DWR et Herman Miller pour renforcer l'engagement direct tout en continuant à rationaliser les assortiments sur le marché des meubles de bureau aux États-Unis. La société a également maintenu des retours de capital disciplinés par le biais de rachats d'actions, qu'elle a alignés avec la simplification du portefeuille et les déploiements de magasins pour améliorer la rentabilité à long terme et la clarté de la marque. En décembre 2025, HNI Corporation a annoncé l'acquisition de Steelcase Inc. pour environ 2,2 milliards USD, combinant des réseaux de revendeurs et des marques complémentaires et ciblant 120 millions USD de synergies annuelles récurrentes tout en prévoyant d'atteindre les objectifs historiques grâce à un fort flux de trésorerie disponible. La transaction souligne la nécessité d'une échelle pour naviguer dans le pouvoir de tarification, les économies d'approvisionnement et l'optimisation des surfaces à mesure que le travail hybride se stabilise sur le marché des meubles de bureau aux États-Unis. L'exécution de l'intégration et l'alignement des revendeurs seront essentiels pour réaliser les objectifs de synergie tout en préservant la fiabilité du service sur les projets nationaux.

L'innovation opérationnelle et l'exécution en matière de durabilité sont désormais des leviers clés pour la différenciation des produits et des marques. Le processus en boucle fermée de Haworth pour Fern démontre comment le recyclage interne continu des pièces en plastique peut réduire les empreintes carbone de 10 % tout en maintenant la qualité et l'esthétique, s'alignant sur les critères ESG en expansion dans les appels d'offres d'entreprise sur le marché des meubles de bureau aux États-Unis. Les leaders intègrent l'analytique et l'engagement numérique dans le parcours d'achat afin que les équipes d'entreprise puissent standardiser les kits plus rapidement et réduire les reprises, ce qui bénéficie à la fois aux revendeurs et aux utilisateurs finaux grâce à moins d'ordres de modification et à des calendriers plus fiables. Les catégories spécialisées telles que les cabines acoustiques et les solutions de confidentialité modulaires arrivent à maturité, passant d'achats de niche à des éléments de programme standard, créant des opportunités pour les fabricants établis et les spécialistes ciblés à mesure que les environnements en open space continuent d'évoluer sur le marché des meubles de bureau aux États-Unis. À mesure que la présence hybride se consolide et que les cycles de renouvellement s'institutionnalisent, la capacité à combiner la profondeur de service, les matériaux certifiés et la commodité numérique définira la dynamique concurrentielle sur l'horizon de prévision du marché des meubles de bureau aux États-Unis.

Leaders du secteur des meubles de bureau aux États-Unis

MillerKnoll, Inc.

Steelcase Inc.

Haworth Inc.

HNI Corporation

Teknion Group

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Février 2026 : Haworth a acquis Heller, la marque de mobilier relancée fondée par John Edelman en 2022, en l'intégrant dans la division Lifestyle Design de Haworth aux côtés des marques de luxe Cappellini, Cassina, Poltrona Frau et JANUS et Cie. Edelman occupera le poste de Directeur Créatif pour Heller et de Président de l'Amérique du Nord et du Sud pour le portefeuille de luxe de Haworth.

- Décembre 2025 : HNI Corporation a finalisé son acquisition de Steelcase Inc. pour environ 2,2 milliards USD, combinant deux des plus grands fournisseurs du secteur avec des réseaux de revendeurs et des portefeuilles de marques complémentaires (HON, Allsteel, Kimball pour HNI ; Steelcase, Coalesse, AMQ, HALCON pour Steelcase).

- Juin 2025 : MillerKnoll a présenté son design et son innovation lors de NeoCon 2025, mis en avant de nouveaux lancements de produits projetés à plus de 100 % par rapport au printemps 2024, et ouvert de nouveaux points de vente, notamment un Studio DWR à Palm Springs et un magasin Herman Miller à Fairfax, en Virginie, au cours du troisième trimestre de l'exercice 2025 dans le cadre de sa stratégie omnicanale.

- Décembre 2025 : HNI Corporation a finalisé son acquisition de Steelcase Inc. pour environ 2,2 milliards USD, combinant deux des plus grands fournisseurs du secteur avec des réseaux de revendeurs et des portefeuilles de marques complémentaires (HON, Allsteel, Kimball pour HNI ; Steelcase, Coalesse, AMQ, HALCON pour Steelcase).

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché des meubles de bureau aux États-Unis comme les revenus générés par les nouvelles chaises, bureaux, postes de travail, tables, unités de rangement, sièges souples, écrans et accessoires annexes installés dans des espaces de travail commerciaux, institutionnels et de coworking dans les cinquante États. Les revenus des services d'installation sont comptabilisés ; cependant, la revente, les articles remis à neuf, la location et les pièces exclusivement destinées aux ménages sont exclus pour maintenir le périmètre cohérent avec les budgets de dépenses d'investissement des entreprises.

Exclusion du périmètre : les meubles résidentiels qui servent occasionnellement de bureau ou de chaise de bureau à domicile sont hors périmètre.

Aperçu de la segmentation

- Par produit

- Chaises

- Chaises de bureau

- Chaises de réunion

- Chaises d'accueil

- Tables

- Tables de conférence

- Bureaux

- Autres tables

- Unités de rangement

- Classeurs

- Bibliothèques et étagères

- Canapés et sièges souples

- Cabines et cloisons de bureau

- Autres meubles de bureau (tabourets, mobilier de réception, accessoires, autres)

- Chaises

- Par matériau

- Bois

- Métal

- Plastique et polymère

- Autres matériaux

- Par gamme de prix

- Économique

- Milieu de gamme

- Premium

- Par utilisateur final

- Bureaux d'entreprise

- Bureaux de santé

- Établissements d'enseignement

- Bureaux gouvernementaux et publics

- Back-offices de l'hôtellerie et du commerce de détail

- Autres

- Par canal de distribution

- B2C / Commerce de détail

- Grandes surfaces de bricolage

- Magasins spécialisés en mobilier

- En ligne

- Autres canaux de distribution

- B2B / Directement auprès des fabricants

- B2C / Commerce de détail

- Par géographie

- Nord-Est

- Midwest

- Sud

- Ouest

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Nos analystes ont interrogé des concepteurs d'espaces de travail, des responsables des installations, des revendeurs régionaux et des fournisseurs de matériaux dans les clusters du Nord-Est, du Midwest, de la Ceinture du Soleil et du Pacifique. Ces conversations ont validé les taux d'utilisation, les prix de vente moyens et les préférences émergentes pour les systèmes à hauteur réglable, puis ont comblé les lacunes de données laissées par les sources publiques.

Recherche documentaire

Nous avons commencé par les ensembles de données fédéraux du Bureau du recensement des États-Unis provenant de l'Enquête annuelle sur les manufactures, des fichiers de prix à la production du Bureau des statistiques du travail et de l'Enquête sur la consommation d'énergie dans les bâtiments commerciaux de l'Administration de l'information sur l'énergie. Les flux commerciaux ont été capturés à partir des codes douaniers de la Commission du commerce international des États-Unis, tandis que les répartitions des partenaires à l'importation ont été vérifiées via les journaux d'expédition Volza. Les points de vue du secteur ont été tirés des livres blancs de la BIFMA, des revues d'ergonomie évaluées par des pairs et des dépôts 10-K des entreprises. Les bases de données par abonnement telles que D&B Hoovers et Dow Jones Factiva ont enrichi les répartitions des revenus des entreprises et les capacités des usines. Les sources citées illustrent, sans épuiser, la gamme exploitée pour les chiffres et le contexte.

Un second balayage a ciblé les permis de construction régionaux, les certifications des établissements de santé et les portails d'approvisionnement des États, nous permettant d'évaluer les déclencheurs de la demande de mobilier que les statistiques traditionnelles manquent souvent. Cette lecture en couches a assuré une détection précoce des anomalies avant le début de la démarche primaire.

Dimensionnement du marché et prévisions

Un pool de demande descendant a été construit à partir de l'inventaire des surfaces de bureaux d'entreprise et des cycles d'aménagement, alignés sur la croissance de l'emploi et les tendances d'inoccupation. Des vérifications ascendantes sélectives, des consolidations des ventes des revendeurs et des prix de vente moyens échantillonnés par volume pour les sièges et les bancs ont affiné les totaux. Les principaux moteurs du modèle comprennent les démarrages commerciaux, la pénétration du travail à distance, la part des importations de cadres métalliques, les achèvements de bureaux certifiés LEED et l'adoption de la certification BIFMA LEVEL. Les prévisions s'appuient sur une régression multivariée combinée à une analyse de scénarios afin de pouvoir tester sous contrainte les changements de présence hybride ou les coûts des matières premières. Les lacunes de données dans les sous-catégories ont été comblées par imputation de ratios ancrée aux divulgations vérifiées des entreprises.

Validation des données et cycle de mise à jour

Les résultats passent par deux cycles d'examen par les pairs ; les signaux d'anomalie déclenchent une reprise de contact avec les experts, et chaque chiffre publié est actualisé annuellement, avec des mises à jour intermédiaires chaque fois que des événements importants modifient la base de la demande.

Pourquoi la base de référence des meubles de bureau aux États-Unis de Mordor commande-t-elle la fiabilité

Les chiffres publiés varient parce que les entreprises choisissent des paniers de produits distincts, des cadences de renouvellement et des horizons de prévision.

Les principaux facteurs d'écart comprennent la question de savoir si les biens pour le bureau à domicile sont mélangés aux dépenses des entreprises, si les segments institutionnels tels que l'éducation sont inclus, l'année de conversion des devises sélectionnée et la cadence à laquelle les listes de prix des revendeurs sont actualisées.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 16,18 milliards USD (2025) | ||

| 16,64 milliards USD (2024) | Cabinet de conseil régional A | Inclut les bureaux prêts à assembler pour la maison et utilise un barème de prix vieux d'un an |

| 14,73 milliards USD (2023) | Association professionnelle B | Exclut les sièges souples et s'appuie sur des comptages d'expéditions sans ajustement du prix de vente moyen |

| 15,30 milliards USD (2024) | Cabinet de conseil mondial C | Mélange le mobilier institutionnel et applique des taux de change constants de 2022 |

Les différences présentées ci-dessus soulignent pourquoi les clients font confiance à la sélection disciplinée des variables et à l'actualisation annuelle qu'applique Mordor Intelligence, offrant aux décideurs une base de référence équilibrée et transparente qu'ils peuvent retracer facilement.

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle et les perspectives de croissance du marché des meubles de bureau aux États-Unis ?

La taille du marché des meubles de bureau aux États-Unis était de 15,82 milliards USD en 2025, devrait atteindre 16,47 milliards USD en 2026 et est projetée à 20,94 milliards USD d'ici 2031 à un TCAC de 4,92 % durant 2026-2031.

Quelles catégories de produits sont en tête et lesquelles connaissent la croissance la plus rapide sur le marché des meubles de bureau aux États-Unis ?

Les chaises ont dominé avec une part de 37,88 % en 2025, tandis que les cabines et cloisons de bureau sont les plus en croissance, avec un TCAC de 6,58 % durant 2026-2031, portés par les besoins de rénovation pour la confidentialité et la collaboration hybride.

Quels segments d'acheteurs stimuleront la demande supplémentaire jusqu'en 2031 sur le marché des meubles de bureau aux États-Unis ?

Les bureaux d'entreprise restent les plus importants à 48,92 % en 2025, et les bureaux de santé sont les plus en croissance avec un TCAC de 6,07 % à mesure que les soins ambulatoires se développent et que les bureaux médicaux investissent dans des équipements durables et conformes.

Comment la composition des canaux évolue-t-elle sur le marché des meubles de bureau aux États-Unis ?

La vente directe B2B auprès des fabricants a représenté 54,11 % en 2025 via des projets menés par des revendeurs, tandis que le commerce de détail B2C en ligne devrait croître le plus rapidement à un TCAC de 7,36 %, porté par les achats en libre-service et les outils de configuration.

Quelles régions contribuent le plus à la demande sur le marché des meubles de bureau aux États-Unis ?

Le Sud a dominé avec 36,47 % en 2025 grâce à l'expansion des entreprises et aux dépenses institutionnelles, tandis que l'Ouest est la région à la croissance la plus rapide à un TCAC de 5,31 % avec de fortes préférences en matière de durabilité et d'adoption du premium.

Quels thèmes définissent la stratégie concurrentielle sur le marché des meubles de bureau aux États-Unis ?

La consolidation à grande échelle, la distribution omnicanale et les accréditations de durabilité vérifiées définissent la feuille de route, tandis que l'innovation produit en acoustique, ergonomie et matériaux circulaires soutient la différenciation et la résilience des marges.

Dernière mise à jour de la page le: