Taille et part du marché des meubles de bureau ergonomiques

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 16.51 Milliards de dollars |

| Taille du Marché (2031) | 22.81 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.68% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des meubles de bureau ergonomiques par Mordor Intelligence

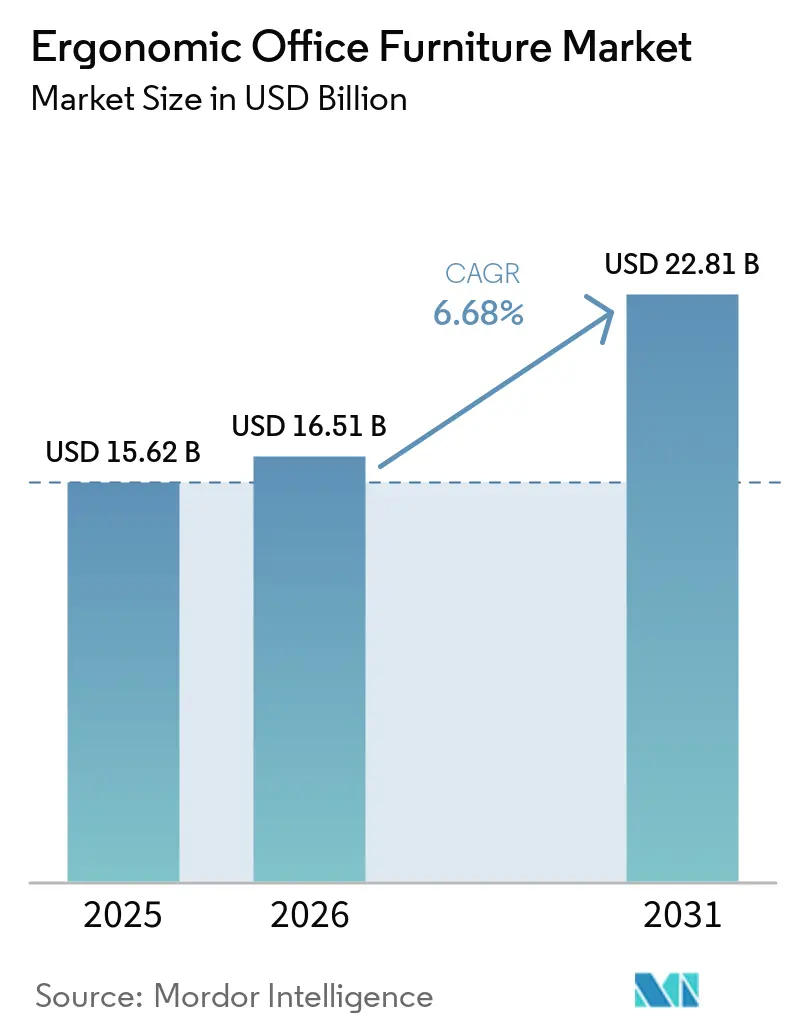

La taille du marché des meubles de bureau ergonomiques est projetée à 15,62 milliards USD en 2025, 16,51 milliards USD en 2026, et devrait atteindre 22,81 milliards USD d'ici 2031, avec un CAGR de 6,68 % de 2026 à 2031. Le marché des meubles de bureau ergonomiques bénéficie également d'un retour au bureau plus structuré, 62 % des organisations imposant désormais des jours fixes de présence au bureau, ce qui soutient la demande de remplacement pour de meilleures chaises, bureaux et postes de travail partagés. Le marché des meubles de bureau ergonomiques gagne un niveau de soutien supplémentaire de la part des employés en mode hybride, Gensler ayant constaté qu'1 travailleur sur 4 recourt encore à des solutions improvisées pour l'ergonomie, la température ou la confidentialité, ce qui laisse un besoin clairement non satisfait tant dans les achats financés par l'employeur que dans les achats autofinancés. Dans le même temps, le taux d'utilisation réel des bureaux dans le monde est resté à 56 % par rapport à un objectif de 74 % en 2026, de sorte que le marché des meubles de bureau ergonomiques est encore confronté à des retards lorsque les gestionnaires d'installations prolongent les cycles de vie des actifs plutôt qu'autoriser des cycles de renouvellement complets[1]JLL, "Le travail hybride structuré devient la norme mondiale alors que l'attention stratégique se tourne vers la préparation à l'IA," JLL, jll.com.

Principaux enseignements du rapport

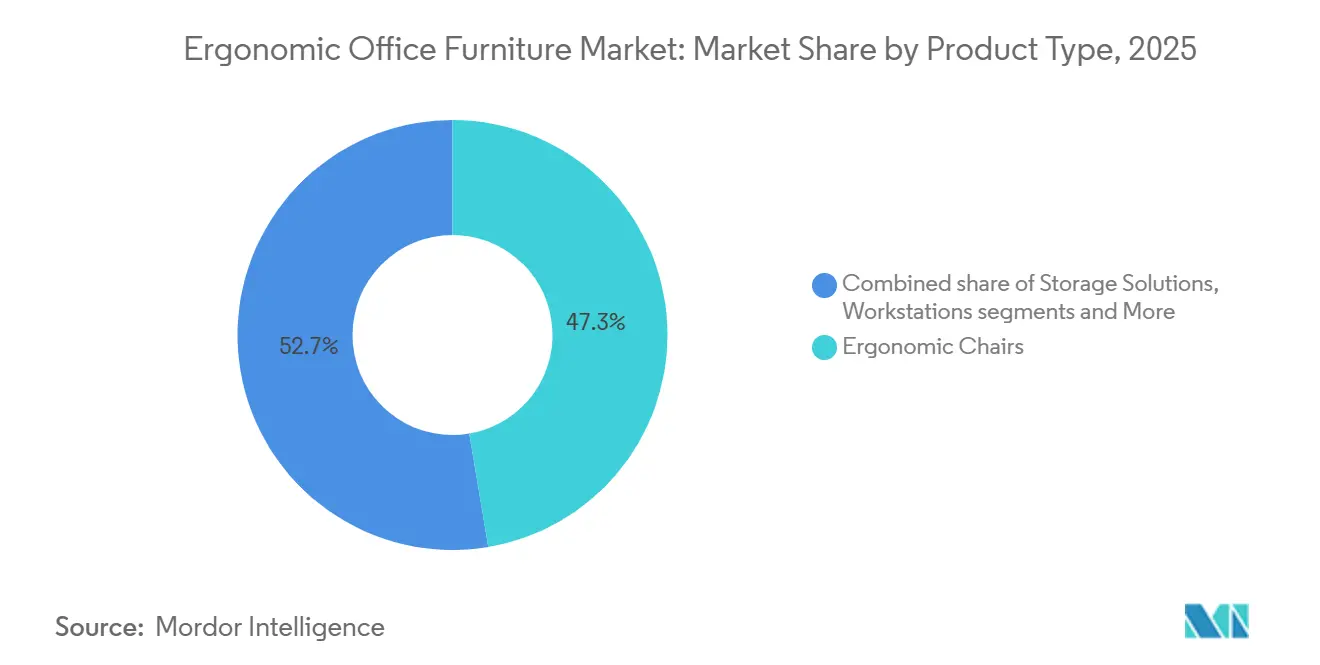

- Par type de produit, les chaises ergonomiques ont dominé avec 47,34 % de la part du marché des meubles de bureau ergonomiques en 2025, tandis que les bureaux et tables à hauteur réglable devraient progresser à un CAGR de 8,45 % jusqu'en 2031.

- Par matériau, le bois détenait 46,11 % de la part du marché des meubles de bureau ergonomiques en 2025, tandis que le métal devrait croître à un CAGR de 7,26 % jusqu'en 2031.

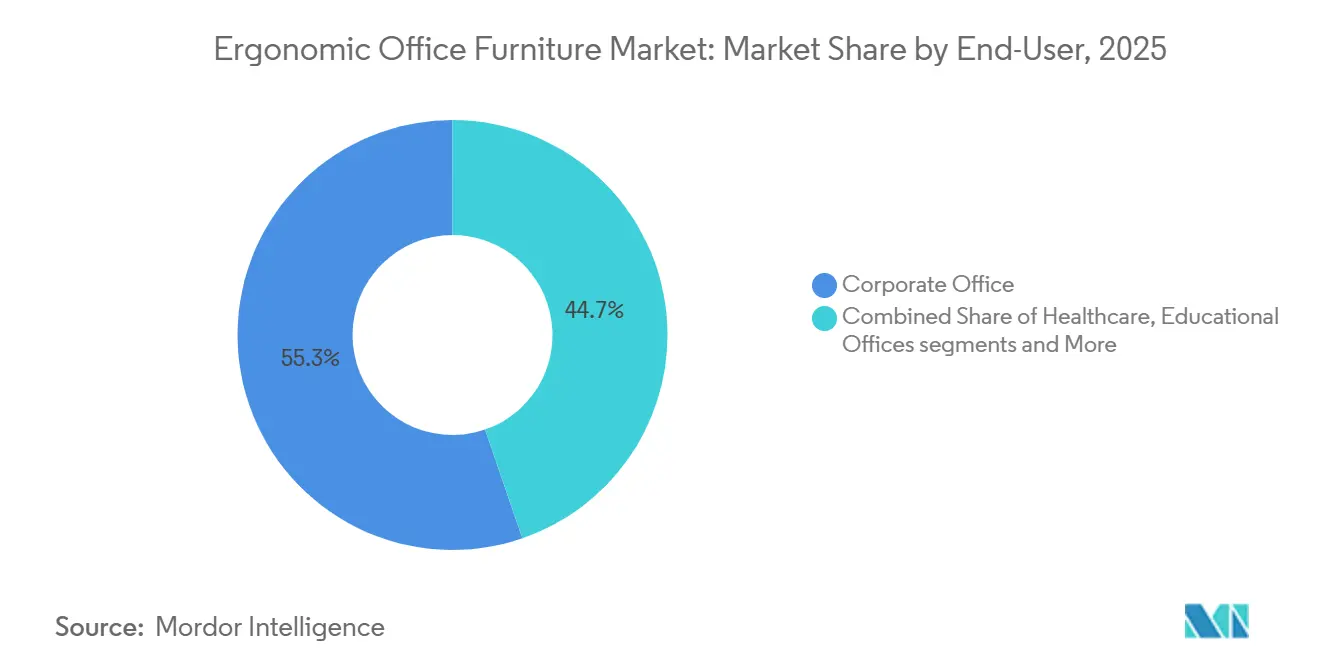

- Par utilisateur final, les bureaux d'entreprise ont capté 55,28 % de la part du marché des meubles de bureau ergonomiques en 2025, tandis que les back-offices de l'hôtellerie et du commerce de détail devraient progresser à un CAGR de 8,32 % jusqu'en 2031.

- Par canal de distribution, les ventes B2B et par projets ont représenté 67,01 % de la part du marché des meubles de bureau ergonomiques en 2025, tandis que le B2C et le commerce de détail devraient croître à un CAGR de 7,51 % jusqu'en 2031.

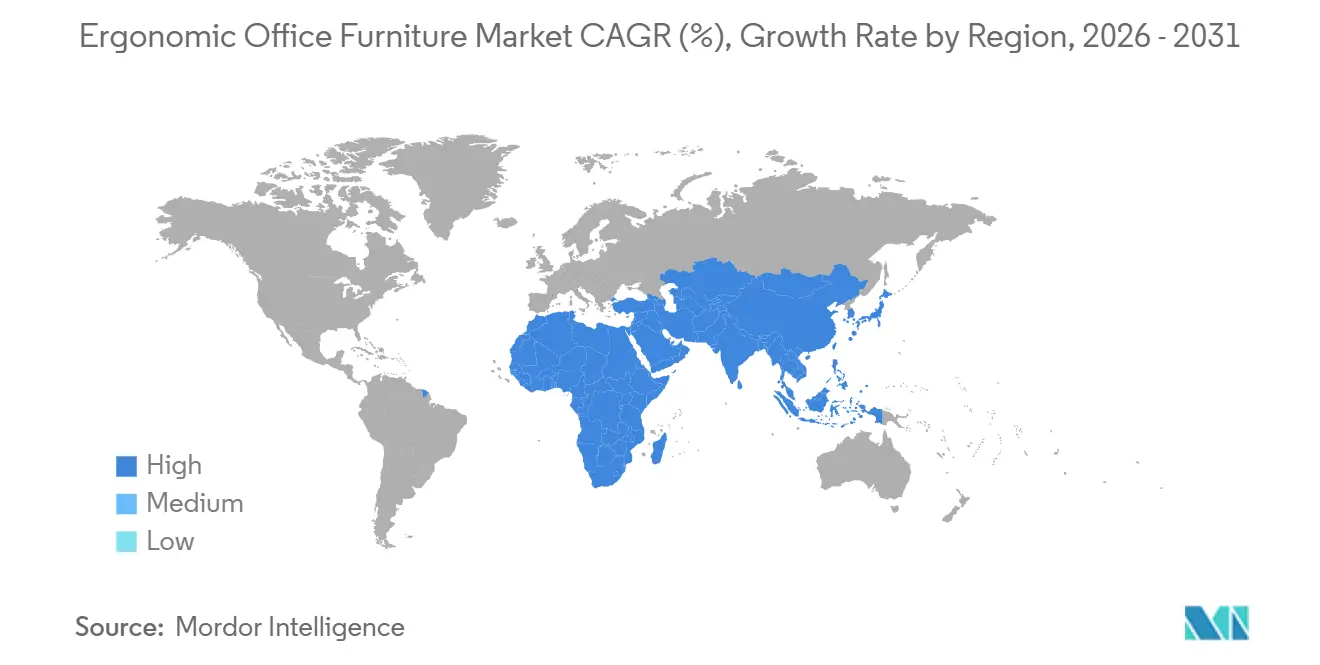

- Par géographie, l'Amérique du Nord a représenté 37,52 % de la part du marché des meubles de bureau ergonomiques en 2025, tandis que l'Asie-Pacifique devrait progresser à un CAGR de 8,26 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives mondiales du marché des meubles de bureau ergonomiques

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Ergonomie au travail et réduction des risques musculo-squelettiques | +1.4% | Mondial, avec la plus forte intensité dans les marchés de santé au travail développés | Moyen terme (2 à 4 ans) |

| Investissement dans le bien-être des entreprises et la productivité | +1.6% | Amérique du Nord et Europe, avec un débordement précoce vers les pôles d'entreprises en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Travail hybride et réaménagements des bureaux hybrides | +1.0% | Amérique du Nord et Europe, s'étendant vers les marchés hybrides structurés d'Asie-Pacifique | Court terme (≤ 2 ans) |

| Adoption de mobilier intelligent et de postes de travail équipés de capteurs | +0.5% | Mondial, concentré en Amérique du Nord et en Europe du Nord | Moyen terme (2 à 4 ans) |

| Achats durables et demande de mobilier circulaire | +0.7% | Porté par l'Europe, avec une adoption croissante en Amérique du Nord et en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Croissance des modèles de bureaux flexibles et en hot-desking | +1.2% | Mondial, plus fort en Amérique du Nord et au Royaume-Uni | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Ergonomie au travail et réduction des risques musculo-squelettiques

Le marché des meubles de bureau ergonomiques est de plus en plus lié à des résultats de santé mesurables plutôt qu'à l'esthétique générale du lieu de travail. En 2024 et 2025, l'Autorité britannique de santé et de sécurité au travail a recensé 511 000 travailleurs souffrant de troubles musculo-squelettiques liés au travail, entraînant 7,1 millions de jours de travail perdus et une absence moyenne de 14 jours par cas[2]Autorité de santé et de sécurité au travail, "Statistiques sur les troubles musculo-squelettiques liés au travail en Grande-Bretagne, 2025," HSE, hse.gov.uk. Ces troubles représentaient 27 % de tous les cas de maladies professionnelles en Grande-Bretagne, et les troubles dorsaux à eux seuls représentaient 43 % de tous les cas musculo-squelettiques, maintenant la posture assise et la configuration du poste de travail au cœur des préoccupations des employeurs. Le marché des meubles de bureau ergonomiques bénéficie également du vieillissement de la main-d'œuvre, les données de l'Autorité de santé et de sécurité au travail montrant une prévalence musculo-squelettique de 2 540 pour 100 000 chez les hommes âgés de 55 ans et plus, ce qui soutient un cycle de remplacement plus long pour les sièges à fort soutien et les bureaux réglables sur les marchés du travail matures.

Investissement dans le bien-être des entreprises et la productivité

Le marché des meubles de bureau ergonomiques est de plus en plus financé par les priorités de bien-être des salariés plutôt que par les seuls budgets des services généraux. Des recherches citées par le Global Wellness Institute ont montré que les entreprises intégrant le bien-être dans le leadership et la conception organisationnelle ont enregistré des augmentations de productivité de 20 % à 25 %, offrant aux achats ergonomiques un argumentaire commercial plus direct dans les grandes entreprises[3]Global Wellness Institute, "Tendances des initiatives de bien-être au travail pour 2026," Global Wellness Institute, globalwellnessinstitute.org. Le même rapport de 2026 a noté que les troubles musculo-squelettiques représentent plus de 2 000 milliards USD de pertes économiques mondiales chaque année, soulignant la nécessité de dépenses axées sur la prévention dans la planification du capital humain. L'enquête sur le bien-être 2024 de Willis Towers Watson, telle que citée dans ce rapport, a également indiqué que 46 % des employeurs mondiaux font du bien-être un élément fondamental de leur stratégie d'ici 2027, ce qui suggère que le marché des meubles de bureau ergonomiques continuera d'attirer l'attention des équipes RH et financières conjointement. Le marché des meubles de bureau ergonomiques est également soutenu par un comportement d'achat récurrent, les entreprises ayant effectué des achats précoces axés sur le bien-être entrant désormais dans leur premier cycle de renouvellement planifié avec des spécifications plus élevées et des budgets plus importants.

Le travail hybride et les réaménagements des bureaux hybrides redéfinissent le cahier des charges

Le marché des meubles de bureau ergonomiques est désormais façonné par le travail hybride en tant que modèle opérationnel stable plutôt que comme un ajustement post-pandémique de courte durée. JLL a rapporté en 2026 que 62 % des organisations imposent des jours fixes de présence au bureau, contre 49 % un an plus tôt, tandis que l'écart entre l'utilisation réelle et l'utilisation cible s'est réduit de 25 points de pourcentage en 2025 à 18 points de pourcentage en 2026. Ce schéma signifie moins de bureaux dans certains sites. Néanmoins, cela signifie également que les bureaux qui subsistent sont spécifiés selon un standard ergonomique plus élevé, afin que les employés voient une valeur ajoutée revenir au bureau. Le YourPlace Flex 2026 de Haworth illustre la façon dont les fournisseurs répondent à cette demande, avec des postes de travail à hauteur réglable et des commandes personnalisées assis-debout conçues pour les utilisateurs partagés dans les environnements de hot-desking[4]Haworth, "Brochure YourPlace Flex, Asie-Pacifique, 2026," Haworth, haworth.com. Gensler a également constaté que le mobilier flexible et la technologie mise à jour figuraient parmi les caractéristiques de conception les plus étroitement liées au fait que les employés évaluent un lieu de travail comme efficace pour l'apprentissage, ce qui soutient la poursuite des réaménagements de bureaux hybrides sur le marché des meubles de bureau ergonomiques.

L'adoption de mobilier intelligent et de postes de travail équipés de capteurs remodèle la feuille de route produit

Le marché des meubles de bureau ergonomiques se rapproche de plus en plus des technologies de lieu de travail, à mesure que les bureaux connectés et les postes de travail sensibles à l'occupation gagnent en pertinence. La plateforme Workplace Advisor de Steelcase utilise Microsoft Azure IoT pour collecter des données d'occupation anonymes, aidant les clients à relier l'utilisation du mobilier aux décisions de planification futures plutôt que de s'appuyer uniquement sur des audits manuels occasionnels. Gensler a rapporté que les données d'utilisation informent désormais 90 % des décisions de planification à l'échelle mondiale, contre 70 % en 2025, ce qui renforce l'attrait des postes de travail générant des signaux d'utilisation en continu. Le lancement en 2026 par Haworth du YourPlace Flex en Asie-Pacifique montre en outre que les commandes intelligentes et les rappels de posture s'intègrent dans la conception de produits grand public plutôt que de rester limités à des concepts premium de niche. Le marché des meubles de bureau ergonomiques pourrait également connaître une plus grande fidélisation des fournisseurs au fil du temps, car les plateformes de données liées au mobilier connecté rendent les écosystèmes mono-marque plus pratiques pour les grands occupants.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coût initial élevé par rapport au mobilier conventionnel | -1.2% | Mondial, plus aigu dans les PME d'Asie-Pacifique et d'Amérique du Sud | Court terme (≤ 2 ans) |

| Consolidation de l'empreinte immobilière des entreprises réduisant la densité des postes | -0.9% | Amérique du Nord et Europe, notamment là où les mandats hybrides sont établis | Moyen terme (2 à 4 ans) |

| Complexité de la rénovation dans les lieux de travail anciens | -0.6% | Parc immobilier ancien d'Europe et certaines parties du Moyen-Orient et de l'Afrique | Long terme (≥ 4 ans) |

| Pression sur les prix de la part des fabricants à bas coût et régionaux | -0.8% | Asie-Pacifique, Amérique du Sud et segments sensibles aux prix à l'échelle mondiale | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Coût initial élevé par rapport au mobilier conventionnel

Le marché des meubles de bureau ergonomiques se heurte encore à un obstacle de coût évident dans les petites et moyennes organisations. Une chaise de bureau ergonomique de milieu de gamme d'un fabricant de premier plan affiche généralement un prix catalogue de 800 à 1 500 USD, contre 100 à 300 USD pour une chaise de bureau conventionnelle, ce qui rend le remplacement complet difficile sans un argumentaire de retour sur investissement démontré. Les données de l'Autorité de santé et de sécurité au travail ont également montré que les lieux de travail de moins de 50 employés présentaient les taux de prévalence des troubles musculo-squelettiques les plus élevés, indiquant que bon nombre des entreprises ayant le plus grand besoin disposent encore de la capacité la plus faible pour financer des améliorations ergonomiques premium. Cet écart de coût pousse souvent les acheteurs vers des accessoires tels que les bras de moniteur, les supports lombaires et les plateaux de clavier plutôt que vers le remplacement du mobilier principal. Le marché des meubles de bureau ergonomiques pourrait atténuer cet obstacle au fil du temps grâce au mobilier en tant que service et aux modèles de location circulaire, mais l'adoption en dehors de l'Amérique du Nord et de l'Europe du Nord reste limitée.

Consolidation de l'empreinte immobilière des entreprises réduisant la densité des postes

Le marché des meubles de bureau ergonomiques est confronté à une contrainte de volume, de nombreux occupants réduisant le nombre de postes plutôt que d'équiper chaque bureau existant de produits ergonomiques plus récents. JLL a rapporté un taux d'utilisation réel des bureaux dans le monde de 56 % par rapport à un objectif de 74 % en 2026, ce qui continue de pousser les gestionnaires d'installations à réduire les empreintes de bureaux avant de lancer des programmes de renouvellement à grande échelle. Cela crée un résultat mitigé pour le marché des meubles de bureau ergonomiques, car les marques premium peuvent encore augmenter la valeur par poste de travail même si le nombre total d'unités expédiées croît plus lentement. La pression la plus forte est concentrée en Amérique du Nord et en Europe, qui sont également les régions affichant les dépenses ergonomiques par poste de travail les plus élevées et la base installée la plus importante. Une fois que les grands occupants auront achevé la rationalisation de leur empreinte, le marché des meubles de bureau ergonomiques devrait connaître ultérieurement une vague de remplacement synchronisée à partir de la base de postes de travail plus restreinte mais de meilleure qualité qui subsistera.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les chaises dominent, les bureaux à hauteur réglable portent la prochaine phase de croissance

Les chaises ergonomiques détenaient 47,34 % de la part du marché des meubles de bureau ergonomiques en 2025, ce qui a maintenu le siège comme achat central dans la plupart des aménagements commerciaux. Les chaises restent la catégorie la plus établie car elles sont directement associées au soutien postural, au confort quotidien et à la réduction des risques musculo-squelettiques dans le travail sur bureau. Le marché des meubles de bureau ergonomiques pour les bureaux et tables à hauteur réglable devrait progresser à un CAGR de 8,45 % jusqu'en 2031, ce qui en fait le type de produit à la croissance la plus rapide sur la période de prévision. Cette croissance reflète une évolution des attentes des acheteurs, la capacité assis-debout passant d'un complément bien-être à une fonctionnalité standard dans de nombreux aménagements hybrides et en hot-desking.

Le lancement en février 2025 par Herman Miller de la table Spout Sit-to-Stand a montré comment la catégorie évolue au-delà du simple réglage vers un design premium et de meilleures performances mécaniques, avec 4 actionneurs moteurs en ligne et une capacité de levage de 400 lb. Les postes de travail et les systèmes de banquettes occupent une place plus modeste mais importante sur le marché des meubles de bureau ergonomiques car ils soutiennent les aménagements en open space nécessitant densité, gestion des câbles et reconfiguration facilitée. Les accessoires tels que les bras de moniteur, les supports pour ordinateurs portables et les supports lombaires gagnent du terrain dans le canal B2C, où de nombreux travailleurs hybrides préfèrent des achats par étapes plutôt que des remplacements complets de mobilier. Une étude sur 24 mois publiée dans l'International Journal of Behavioral Nutrition and Physical Activity a révélé que les interventions assis-debout permettaient de maintenir 60 minutes de réduction du temps assis au cours d'une journée de travail de 8 heures, ce qui continue de renforcer les décisions d'achat dans cette partie du secteur des meubles de bureau ergonomiques.

Par matériau : le bois ancre l'esthétique, le métal progresse grâce aux exigences de durabilité institutionnelle

Le bois représentait 46,11 % du marché des meubles de bureau ergonomiques en 2025, ce qui reflétait son rôle établi dans les bureaux de direction, les établissements d'enseignement et les intérieurs haut de gamme qui valorisent la chaleur visuelle. Les acheteurs continuent de privilégier le bois dans les espaces où le mobilier est censé allier fonction ergonomique et langage de design soigné. Le métal est le segment de matériaux à la croissance la plus rapide avec un CAGR de 7,26 % jusqu'en 2031, et le marché des meubles de bureau ergonomiques pour les produits à base de métal est stimulé par la durabilité, la traçabilité et les besoins de remplacement réduits sur le cycle de vie dans les contrats publics et les grandes entreprises. Les composants en plastique et en polymère conservent un rôle significatif dans les coques de sièges et les accessoires, où le faible poids et la flexibilité de conception restent utiles.

La norme de durabilité du mobilier ANSI/BIFMA e3-2024, approuvée par l'ANSI le 21 avril 2025 et requise pour les nouvelles certifications à partir du 22 avril 2026, a sensiblement relevé les attentes en matière de transparence des matériaux, de divulgation chimique et de traçabilité de la chaîne d'approvisionnement. Cette évolution modifie le comportement d'achat sur le marché des meubles de bureau ergonomiques, notamment dans les comptes du secteur public et des grandes entreprises qui conditionnent la qualification à des certifications de durabilité. Steelcase a déclaré lors de l'inauguration de son WorkLife Center de Chicago en juin 2025 qu'il avait doublé la teneur en matériaux recyclés dans les sièges haute performance, en utilisant des plastiques recyclés issus de bouteilles d'eau et de chutes de moquette, ce qui montre comment les grands fournisseurs alignent leurs arguments produits sur des récits de matériaux traçables. Au sein du secteur des meubles de bureau ergonomiques, cela relève le seuil de qualité pour les fournisseurs plus petits qui se concurrencent encore principalement sur le prix mais ne peuvent pas encore atteindre la même profondeur de documentation.

Par utilisateur final : les bureaux d'entreprise dominent, les back-offices de l'hôtellerie accélèrent

Les bureaux d'entreprise représentaient 55,28 % du marché des meubles de bureau ergonomiques en 2025, maintenant les aménagements d'entreprise comme la plus grande source de demande. Les grandes entreprises continuent de dominer car elles achètent au niveau des systèmes, renouvellent sur des étages entiers et alignent souvent leurs achats sur des objectifs de bien-être, de gestion des installations et de gestion des risques. Les back-offices de l'hôtellerie et du commerce de détail progressent à un CAGR de 8,32 % jusqu'en 2031, et le marché des meubles de bureau ergonomiques lié à ce segment se développe à mesure que les opérateurs accordent une attention accrue aux conditions de travail répétitif, à la pression de rétention et au confort du personnel. Cette évolution est importante car la logique d'achat passe de la valeur de design en front-office à la productivité et à la prévention des blessures en back-office.

Le lancement du NexPoint de Humanscale en janvier 2026 a démontré comment les fournisseurs développent des produits spécifiquement pour cet espace, notamment une solution de point de vente ergonomique entièrement conforme à l'ADA pour les environnements de commerce de détail, d'hôtellerie et de soins de santé. Les bureaux de soins de santé restent importants mais sont plus contraints, car les exigences de contrôle des infections réduisent les choix de matériaux et limitent certaines options de spécification courantes dans les environnements d'entreprise généraux. Les bureaux d'enseignement et gouvernementaux évoluent plus lentement car les cycles d'achat sont plus longs et les règles d'appel d'offres plus strictes, mais ils offrent néanmoins au marché des meubles de bureau ergonomiques une base de demande stable. Les documents de la Commission européenne sur l'appel d'offres de mobilier circulaire d'Helsinki montrent également que les marchés publics relèvent progressivement les attentes en matière de durabilité, de réutilisation et de traçabilité, plutôt que d'acheter uniquement sur la base du prix initial.

Par canal de distribution : le B2B et les projets maintiennent leur échelle, le B2C et le commerce de détail captent le dividende hybride

Les canaux B2B et projets représentaient 67,01 % du marché des meubles de bureau ergonomiques en 2025, reflétant l'échelle, la logistique et la complexité des spécifications des achats d'entreprise et gouvernementaux. Le canal contrat reste dominant car les grands projets nécessitent des réseaux de revendeurs, un soutien à l'installation, une coordination de la planification des espaces et une documentation de conformité que les canaux de vente au détail standard ne peuvent pas facilement reproduire. Le B2C et le commerce de détail devraient croître à un CAGR de 7,51 % jusqu'en 2031, ce qui en fait les canaux de distribution à la croissance la plus rapide sur le marché des meubles de bureau ergonomiques. Cette croissance est étroitement liée aux travailleurs hybrides et aux petites entreprises achetant directement via des boutiques en ligne, des sites de marques et des détaillants spécialisés.

Le commerce en ligne est le sous-canal le plus dynamique au sein du B2C car il raccourcit le parcours d'achat et permet aux utilisateurs de comparer les fonctionnalités, de configurer des bureaux et de consulter des accessoires ergonomiques sans passer par des intermédiaires contractuels. L'enquête 2026 de Gensler a révélé qu'1 employé sur 4 recourt à des solutions improvisées pour améliorer l'ergonomie ou les conditions de travail connexes, indiquant un large bassin de consommateurs qui se débrouillent déjà seuls et sont prêts à être convertis en achats de marque. Les marques en vente directe aux consommateurs telles que FlexiSpot, UPLIFT Desk et Autonomous ont gagné du terrain en proposant des délais de livraison plus courts, des prix plus simples et des outils de comparaison axés sur le numérique. Le marché des meubles de bureau ergonomiques connaît également un certain chevauchement des canaux, car les entreprises de moins de 100 employés achètent souvent via des circuits de vente au détail même lorsque l'utilisation finale ressemble encore à un petit aménagement commercial.

Analyse géographique

L'Amérique du Nord détenait 37,52 % de la part du marché des meubles de bureau ergonomiques en 2025, ce qui en fait le plus grand contributeur régional en termes de chiffre d'affaires. Les États-Unis restent le marché pivot car les employeurs, les assureurs et les gestionnaires de risques peuvent pointer vers des coûts directs liés aux blessures pour justifier de meilleures chaises, bureaux et postes de travail partagés. Le Canada apporte une demande stable grâce aux grands employeurs des secteurs de la finance et de la technologie qui continuent de mettre en œuvre des programmes ergonomiques structurés alignés sur les attentes en matière de santé au travail. Le Mexique devient également de plus en plus pertinent pour le marché des meubles de bureau ergonomiques, la délocalisation de proximité soutenant les investissements dans des installations de travail conformes pour les fabricants multinationaux.

L'Europe représente une partie mature du marché des meubles de bureau ergonomiques, où les réglementations en matière de durabilité, les achats circulaires et la documentation des fournisseurs façonnent fortement les standards des acheteurs. La demande institutionnelle de la région filtre de plus en plus les fournisseurs qui ne peuvent pas répondre à des attentes plus strictes en matière de matériaux, de traçabilité et de réflexion sur le cycle de vie. Les pays nordiques restent l'environnement d'achat ergonomique le plus développé en Europe, car les normes de postes de travail, les structures du travail et les pratiques de conception de bureaux de longue date renforcent la qualité de la demande. L'Allemagne, la France, le Royaume-Uni, l'Italie, l'Espagne et les pays du BENELUX représentent encore les plus grands volumes régionaux, soutenus par une solide base de mobilier de contrat et une capacité de fabrication locale établie.

L'Asie-Pacifique progresse à un CAGR de 8,26 % jusqu'en 2031, ce qui en fait la géographie à la croissance la plus rapide sur le marché des meubles de bureau ergonomiques. La région bénéficie d'une nouvelle offre immobilière commerciale, d'une première adoption ergonomique dans les bureaux d'entreprise et d'une base industrielle qui sert à la fois l'exportation et la demande intérieure. L'ouverture en juin 2026 par Steelcase d'une salle d'exposition pour revendeurs à Chennai a signalé comment les marques mondiales se positionnent pour répondre à la demande des pôles technologiques d'entreprise et de back-office en Inde. La Chine reste la plus grande base de production de la région, tandis que le Vietnam et l'Indonésie continuent d'attirer l'attention en tant que sites d'approvisionnement alternatifs pour la fabrication sensible aux coûts. Le Moyen-Orient et l'Afrique sont soutenus par le développement commercial lié aux programmes de diversification, et l'Amérique du Sud est portée par le Brésil, avec une croissance supplémentaire provenant de la formalisation de la demande de bureaux en Argentine, au Chili et au Pérou.

Paysage concurrentiel

Le marché des meubles de bureau ergonomiques reste modérément fragmenté, MillerKnoll, Steelcase, Haworth, HNI Corporation et KOKUYO détenant des positions significatives mais non dominantes dans le chiffre d'affaires mondial. Le segment premium des contrats est plus concentré en Amérique du Nord et en Europe, où les longs réseaux de revendeurs, la réputation en matière de design et les références en recherche ergonomique continuent de déterminer les succès de spécification. Dans cette partie du marché des meubles de bureau ergonomiques, les fournisseurs se concurrencent moins sur des produits individuels et davantage sur des systèmes de lieu de travail complets combinant sièges, bureaux à hauteur réglable, rangements et accessoires en une offre coordonnée. Cette approche systémique avantage les grands fournisseurs car les architectes, les revendeurs et les planificateurs de lieux de travail préfèrent souvent un ensemble plus restreint de fournisseurs intégrés pour les projets multi-étages.

La technologie et la durabilité définissent désormais une grande partie de l'agenda concurrentiel sur le marché des meubles de bureau ergonomiques. La plateforme Workplace Advisor de Steelcase utilise des données d'occupation pour soutenir les décisions de planification des espaces, transformant le mobilier connecté en un outil de planification plutôt qu'en un simple actif acheté. La présentation de MillerKnoll intitulée « Durabilité sans compromis » lors de la Clerkenwell Design Week 2026 a montré comment la transparence des matériaux et la conception circulaire font désormais partie du positionnement concurrentiel courant plutôt que d'initiatives secondaires. Le programme Re-Freshed de Humanscale, lancé en août 2024, a en outre montré que les fournisseurs intègrent des cycles de vie produit de deuxième et troisième vie dans leurs récits commerciaux, à mesure que les acheteurs institutionnels accordent plus d'importance à la circularité. Ces évolutions relèvent le seuil d'entrée sur le marché des meubles de bureau ergonomiques pour les petites entreprises qui n'ont pas le capital nécessaire pour soutenir des plateformes connectées, l'expansion des salles d'exposition et des arguments de durabilité traçables.

Les marques challengers ont encore de la marge pour croître dans le segment intermédiaire du marché des meubles de bureau ergonomiques, où les acheteurs souhaitent une meilleure ergonomie mais ne peuvent pas absorber les prix premium des contrats. Les entreprises en vente directe aux consommateurs telles que FlexiSpot, UPLIFT Desk et Autonomous progressent grâce à une distribution axée sur le numérique, des gammes de prix plus simples et des cycles de produits plus rapides. Le lancement en juin 2026 par KI de la collection Kiaura avec la technologie Cognetic a montré comment les concurrents du segment intermédiaire tentent d'élargir la proposition de valeur de la prévention des blessures à la concentration, la conférence et la performance humaine globale. L'expansion géographique devient également un levier de croissance pratique, les marques s'implantant en Asie du Sud, dans les back-offices de l'hôtellerie et dans d'autres poches de demande sous-pénétrées où les acteurs premium établis ont historiquement eu une présence plus légère.

Leaders du secteur des meubles de bureau ergonomiques

Herman Miller, Inc.

Steelcase Inc.

Haworth Inc.

HNI Corporation

KOKUYO Co., Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2026 : lors des Chicago Design Days, le fauteuil Aeron a été présenté dans 2 nouveaux coloris avec le matériau avancé 8Z Pellicle. Cette mise à jour est considérée comme une révision significative de l'Aeron ces dernières années, intégrant des avancées en recherche biomécanique et des principes de conception durable pour répondre à un plus large éventail de morphologies et de préférences d'utilisateurs.

- Juin 2026 : lors de la Chicago Design Week, le portefeuille Printemps 2026 a été présenté, avec la collection de bureaux Migration avec des options de hauteur de base élargies pour des projets ergonomiques économiques. Le cadre Ocular a également été présenté, conçu pour la connectivité audiovisuelle dans les espaces hybrides. La présentation s'est concentrée sur des recherches mettant en évidence le lien entre la conception cognitive des espaces de travail et l'amélioration de la productivité des employés.

- Juin 2026 : KI a lancé la collection Kiaura, construite avec la technologie Cognetic. Cette collection, désignée comme Siège de Performance Humaine, est conçue pour les environnements de concentration, de conférence et de salon, mettant l'accent sur la performance cognitive grâce à une conception ergonomique et visuelle cohérente.

- Mai 2026 : lors de la Clerkenwell Design Week 2026 à Londres, les marques MillerKnoll ont lancé plusieurs nouveaux produits. Ceux-ci comprenaient le système de bureau privé Konzert de Knoll par Paolo Dell'Elce et le support pour ordinateur portable Lana de Colebrook Bosson Saunders, qui a reçu un prix. L'événement a mis en avant l'accent de MillerKnoll sur la conception circulaire et l'innovation des matériaux, illustré par l'exposition « Durabilité sans compromis ».

Périmètre du rapport mondial sur le marché des meubles de bureau ergonomiques

| Chaises ergonomiques |

| Bureaux et tables à hauteur réglable |

| Postes de travail et systèmes de banquettes |

| Solutions de rangement |

| Accessoires ergonomiques (bras de moniteur, supports pour ordinateurs portables, coussins lombaires et d'assise, etc.) |

| Autres |

| Bois |

| Métal |

| Plastique et polymères |

| Autres matériaux |

| Bureau d'entreprise |

| Bureaux de soins de santé |

| Bureaux d'enseignement |

| Bureaux gouvernementaux et publics |

| Back-offices de l'hôtellerie et du commerce de détail |

| Autres utilisateurs finaux |

| B2B et projets | |

| B2C et commerce de détail | Grandes surfaces de bricolage et d'aménagement |

| Magasins de mobilier spécialisés | |

| En ligne | |

| Ateliers locaux | |

| Autres canaux de distribution |

| Amérique du Nord | Canada |

| États-Unis | |

| Mexique | |

| Amérique du Sud | Brésil |

| Pérou | |

| Chili | |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Royaume-Uni |

| Allemagne | |

| France | |

| Espagne | |

| Italie | |

| BENELUX (Belgique, Pays-Bas et Luxembourg) | |

| NORDICS (Danemark, Finlande, Islande, Norvège et Suède) | |

| Reste de l'Europe | |

| Asie-Pacifique | Inde |

| Chine | |

| Japon | |

| Australie | |

| Corée du Sud | |

| Asie du Sud-Est (Singapour, Malaisie, Thaïlande, Indonésie, Vietnam et Philippines) | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Émirats arabes unis |

| Arabie saoudite | |

| Afrique du Sud | |

| Nigéria | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de produit | Chaises ergonomiques | |

| Bureaux et tables à hauteur réglable | ||

| Postes de travail et systèmes de banquettes | ||

| Solutions de rangement | ||

| Accessoires ergonomiques (bras de moniteur, supports pour ordinateurs portables, coussins lombaires et d'assise, etc.) | ||

| Autres | ||

| Par matériau | Bois | |

| Métal | ||

| Plastique et polymères | ||

| Autres matériaux | ||

| Par utilisateur final | Bureau d'entreprise | |

| Bureaux de soins de santé | ||

| Bureaux d'enseignement | ||

| Bureaux gouvernementaux et publics | ||

| Back-offices de l'hôtellerie et du commerce de détail | ||

| Autres utilisateurs finaux | ||

| Par canal de distribution | B2B et projets | |

| B2C et commerce de détail | Grandes surfaces de bricolage et d'aménagement | |

| Magasins de mobilier spécialisés | ||

| En ligne | ||

| Ateliers locaux | ||

| Autres canaux de distribution | ||

| Par géographie | Amérique du Nord | Canada |

| États-Unis | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Pérou | ||

| Chili | ||

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Espagne | ||

| Italie | ||

| BENELUX (Belgique, Pays-Bas et Luxembourg) | ||

| NORDICS (Danemark, Finlande, Islande, Norvège et Suède) | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Inde | |

| Chine | ||

| Japon | ||

| Australie | ||

| Corée du Sud | ||

| Asie du Sud-Est (Singapour, Malaisie, Thaïlande, Indonésie, Vietnam et Philippines) | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Émirats arabes unis | |

| Arabie saoudite | ||

| Afrique du Sud | ||

| Nigéria | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quels sont les moteurs de la croissance des meubles de bureau ergonomiques jusqu'en 2031 ?

La croissance est soutenue par l'attention croissante des employeurs aux risques musculo-squelettiques, les réaménagements structurés des bureaux hybrides et l'adoption accrue de postes de travail réglables et équipés de capteurs. Le marché devrait atteindre 22,81 milliards USD d'ici 2031 à un CAGR de 6,68 %.

Quelle catégorie de produits domine la demande actuelle ?

Les chaises ont dominé la demande avec une part de 47,34 % en 2025, car elles restent la mise à niveau ergonomique la plus directe et la plus largement adoptée dans les environnements de bureau.

Quel domaine de produits connaît la croissance la plus rapide ?

Les bureaux et tables à hauteur réglable devraient croître à un CAGR de 8,45 % jusqu'en 2031, la capacité assis-debout devenant une fonctionnalité plus standard dans les aménagements d'entreprise et hybrides.

Pourquoi l'Amérique du Nord reste-t-elle le plus grand contributeur régional ?

L'Amérique du Nord détenait une part de 37,52 % en 2025 car elle dispose de programmes de bien-être d'entreprise matures, de dépenses ergonomiques par poste de travail plus élevées et d'une justification plus solide basée sur le risque pour les investissements préventifs en milieu de travail.

Pourquoi l'Asie-Pacifique se développe-t-elle plus rapidement que les autres régions ?

L'Asie-Pacifique devrait croître à un CAGR de 8,26 % jusqu'en 2031 en raison de la nouvelle offre immobilière commerciale, de la première adoption ergonomique par les acheteurs d'entreprise et de l'expansion localisée des fournisseurs mondiaux et régionaux.

Quelle est la concentration de la concurrence parmi les marques leaders ?

La concurrence est modérée plutôt que serrée. Les grands fournisseurs tels que MillerKnoll, Steelcase, Haworth, HNI Corporation et KOKUYO sont influents, mais le champ plus large comprend encore des challengers du segment intermédiaire et des acteurs axés sur le numérique.

Dernière mise à jour de la page le: