Taille et Part du Marché du Mobilier de Bureau pour les Établissements de Santé

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 1.64 Milliards de dollars |

| Taille du Marché (2031) | 2.22 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.20% CAGR |

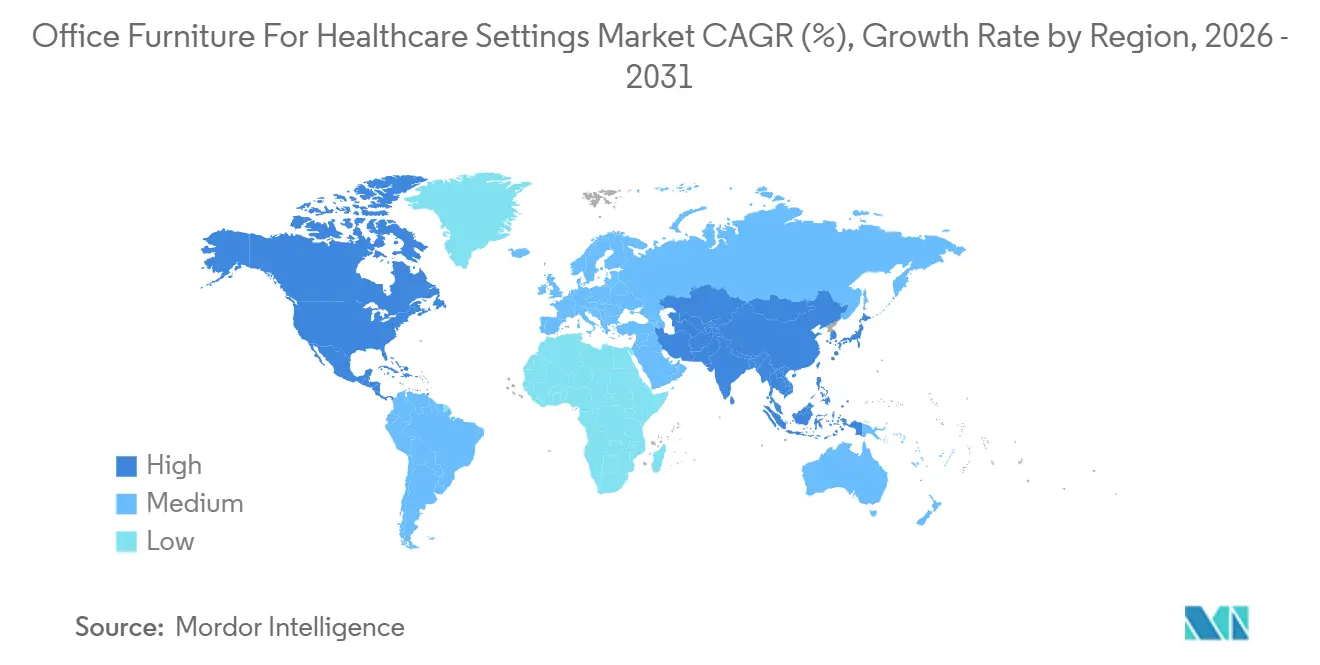

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché du Mobilier de Bureau pour les Établissements de Santé par Mordor Intelligence

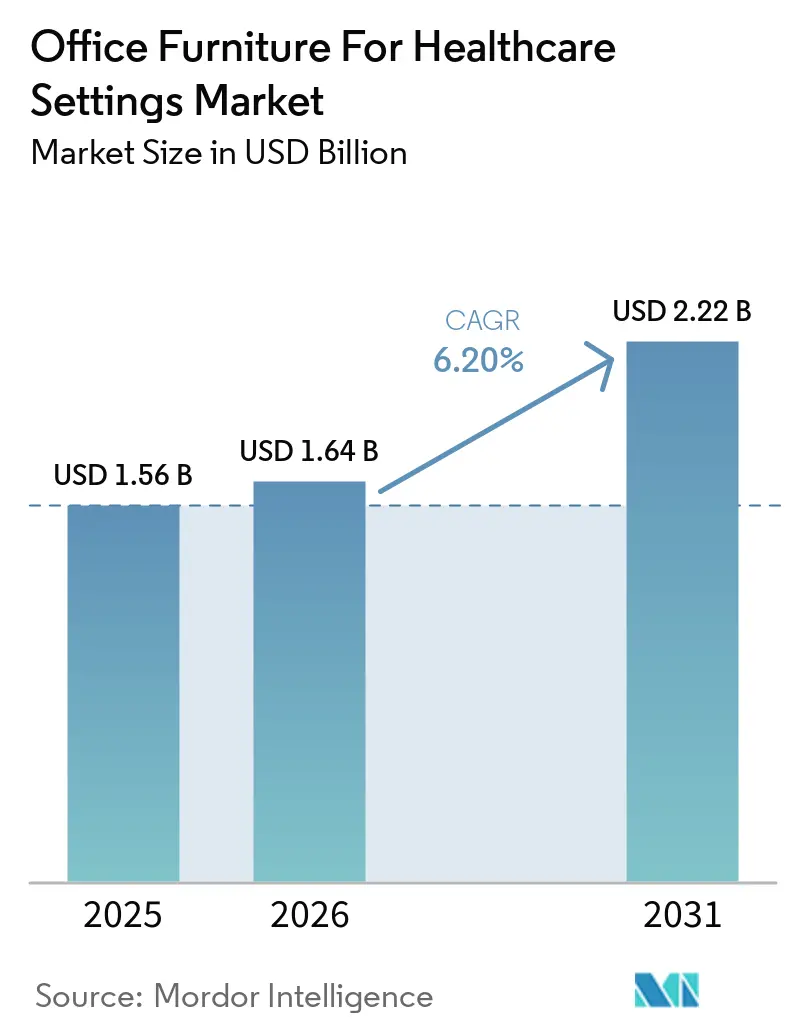

La taille du marché du mobilier de bureau pour les établissements de santé devrait s'étendre de 1,56 milliard USD en 2025 et 1,64 milliard USD en 2026 à 2,22 milliards USD d'ici 2031, enregistrant un CAGR de 6,2 % entre 2026 et 2031. Cette trajectoire reflète une évolution dans la façon dont les systèmes de santé spécifient, acquièrent et financent les solutions d'aménagement des espaces de travail pour les environnements administratifs et de soutien clinique, soutenue par des cycles de renouvellement accélérés et une attention accrue à la facilité de nettoyage, à la modularité et à l'intégration technologique en phase avec les flux de travail des soins numériques. La compression des cycles de remplacement de 9,8 ans à 6,3 ans amplifie l'élan de recapitalisation tout en soutenant la demande de finitions antimicrobiennes et de formes ergonomiques qui réduisent la fatigue du personnel lors des longues gardes. Les équipes d'approvisionnement des systèmes matures privilégient les cadres qui intègrent des critères de durabilité et de valeur sociale dans les appels d'offres, ce qui valorise les fournisseurs capables de valider des matériaux à faibles émissions et des stratégies de fin de vie. La forte exposition aux importations pour le mobilier commercial aux États-Unis et le risque tarifaire accentuent la variabilité des coûts et des délais de livraison, renforçant la prime accordée aux partenariats d'approvisionnement résilients et à la stabilité des prix.

Principaux Enseignements du Rapport

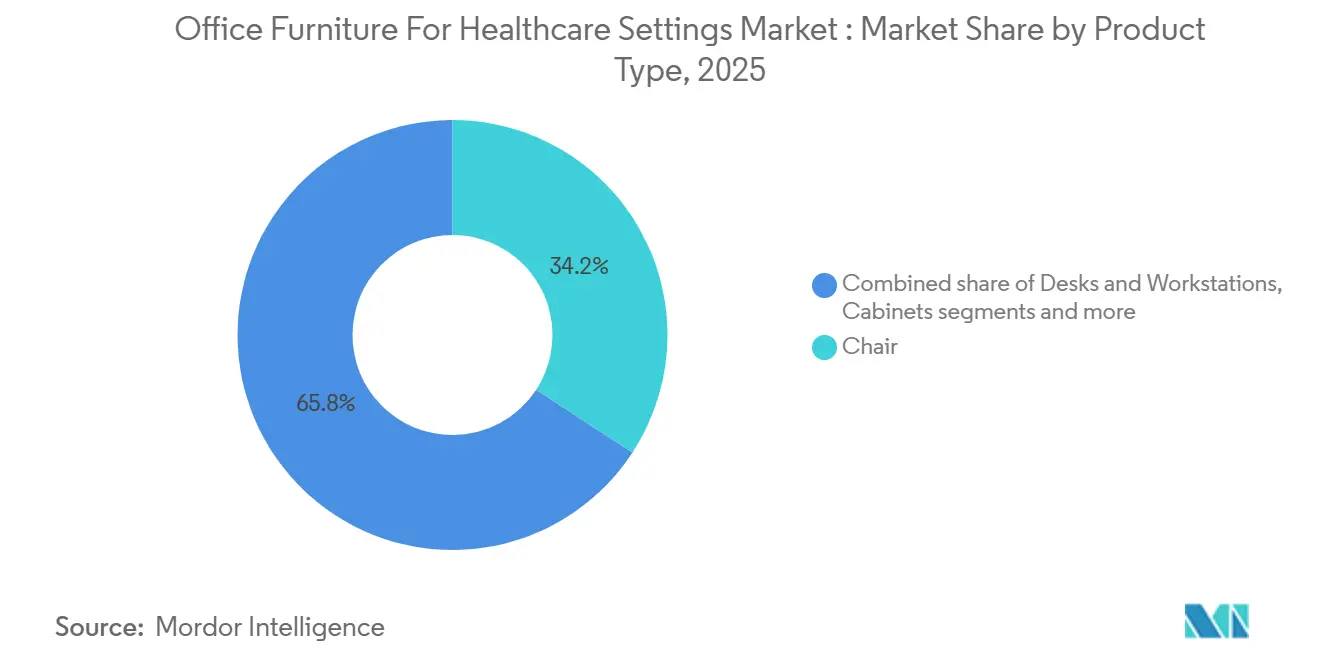

- Par type de produit, les chaises ont représenté 34,21 % de la part du marché du mobilier de bureau pour les établissements de santé en 2025, tandis que les autres types de produits devraient se développer à un CAGR de 7,48 % jusqu'en 2031.

- Par matériau, le métal a détenu 41,50 % de la part du marché du mobilier de bureau pour les établissements de santé en 2025, tandis que les matériaux plastiques et polymères devraient croître à un CAGR de 7,22 % jusqu'en 2031.

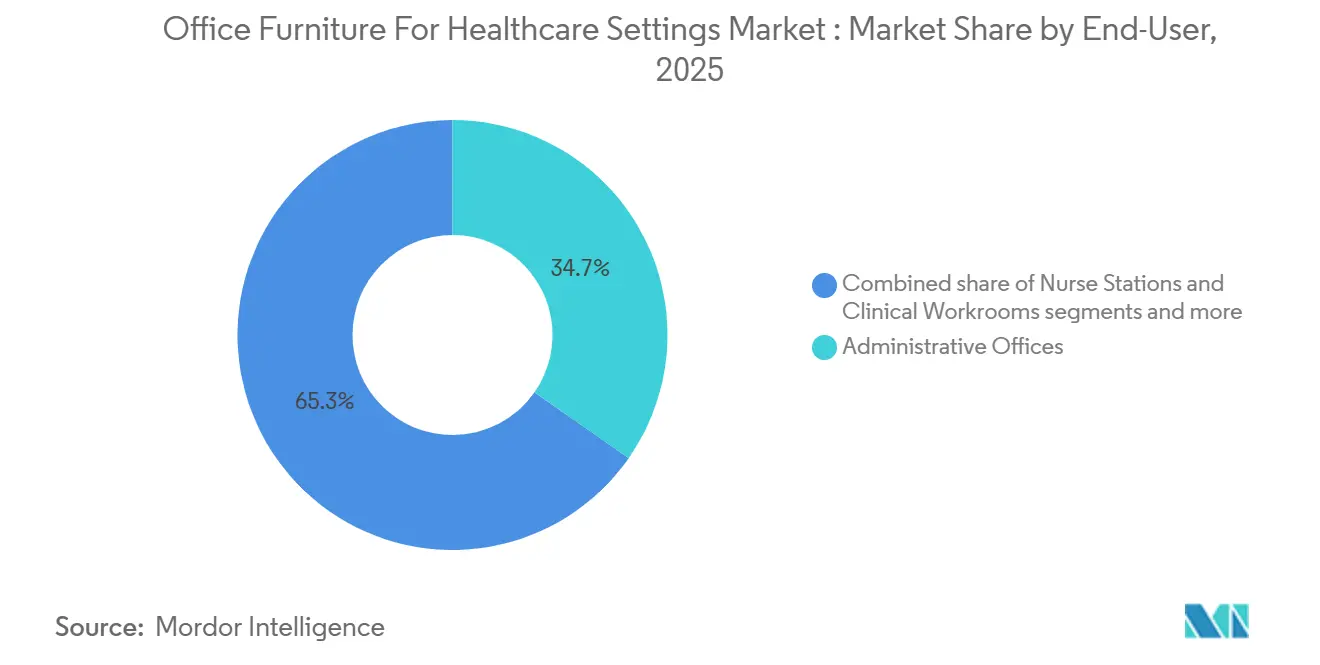

- Par utilisateur final, les bureaux administratifs ont représenté 34,71 % de la part du marché du mobilier de bureau pour les établissements de santé en 2025, tandis que les centres de télésanté et de travail à distance devraient se développer à un CAGR de 9,70 % jusqu'en 2031.

- Par canal de distribution, les appels d'offres directs et les ventes institutionnelles ont représenté 60,55 % de la part du marché du mobilier de bureau pour les établissements de santé en 2025. En revanche, le commerce électronique et les ventes sur catalogue devraient augmenter à un CAGR de 7,40 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord a détenu 40,75 % de la part du marché du mobilier de bureau pour les établissements de santé en 2025, tandis que l'Asie-Pacifique devrait afficher un CAGR de 7,68 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial du Mobilier de Bureau pour les Établissements de Santé

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| La Conception Centrée sur le Patient Accroît le Besoin de Zones d'Accueil et Administratives Ergonomiques | +1.2% | Mondial, avec adoption précoce en Amérique du Nord et dans l'UE | Moyen terme (2-4 ans) |

| Le Travail Hybride dans le Secteur de la Santé Stimule la Demande de Postes de Travail Modulaires et Reconfigurables | +0.9% | Amérique du Nord, Europe, centres métropolitains d'Asie-Pacifique | Court terme (≤ 2 ans) |

| Les Normes Strictes de Contrôle des Infections Favorisent les Finitions Faciles à Nettoyer et Antimicrobiennes | +1.4% | Mondial | Court terme (≤ 2 ans) |

| La Croissance de la Santé Numérique Stimule les Bureaux Intégrant la Technologie et le Mobilier de Recharge d'Appareils | +1.1% | Amérique du Nord et Asie-Pacifique en tête, extension vers le Moyen-Orient et l'Afrique | Moyen terme (2-4 ans) |

| Les Mandats de Durabilité et de Construction Écologique Encouragent les Aménagements à Faibles COV et Recyclables | +0.8% | Europe (objectif zéro émission nette du NHS), Amérique du Nord (LEED), Asie-Pacifique émergente | Long terme (≥ 4 ans) |

| Les Contrats de Mobilier en tant que Service Libèrent les Dépenses d'Investissement pour les Hôpitaux et les Cliniques | +0.6% | Marchés avancés d'Amérique du Nord et de l'UE | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

La Conception Centrée sur le Patient Accroît le Besoin de Zones d'Accueil et Administratives Ergonomiques

Les systèmes de santé modernisent les espaces d'accueil et administratifs avec des sièges de travail ergonomiques, des postes de travail à hauteur réglable et une esthétique apaisante pour soutenir le bien-être du personnel et la performance opérationnelle. L'évolution du cahier des charges s'inspire des codes de l'hôtellerie, mais privilégie les matériaux de qualité médicale, l'équilibre acoustique et les agencements qui maintiennent la visibilité et l'accès à la lumière naturelle, comme le soulignent les recommandations de conception 2026 d'un fabricant de mobilier de santé de premier plan. Les zones de soutien clinique distribuées à proximité des chambres des patients nécessitent un mobilier compact et réglable avec accès à l'alimentation électrique et aux données pour réduire les déplacements inutiles du personnel. Ces changements sont axés sur des résultats mesurables tels que la réduction des plaintes musculo-squelettiques, la diminution des déclarations de blessures et un meilleur taux de fidélisation du personnel, ce qui oriente les spécifications loin du prix le plus bas vers des performances démontrables. Les choix de mobilier administratif reflètent désormais les priorités cliniques de fonctionnement continu, de facilité de nettoyage et d'ergonomie intuitive, alignant les environnements de back-office sur les objectifs de qualité des soins[1]Équipe éditoriale de Furniture Concepts, "Mobilier de santé : Principales tendances de conception," Furniture Concepts, furnitureconcepts.com. Cet alignement soutient l'élan sur le marché du mobilier de bureau pour les établissements de santé, les décideurs associant ergonomie et ambiance aux gains d'expérience et de productivité.

Le Travail Hybride dans le Secteur de la Santé Stimule la Demande de Postes de Travail Modulaires et Reconfigurables

Les horaires hybrides pour les équipes administratives et les flux de travail de télésanté nécessitent des systèmes modulaires pouvant être reconfigurés rapidement sans rénovations majeures. Les grands prestataires spécifient des systèmes de mobilier fonctionnels et durables qui prennent en charge les déménagements de routine et les projets par phases, reflétant les besoins documentés dans un appel d'offres de mobilier pluriannuel d'un grand hôpital américain. Les partenaires de conception mettent l'accent sur des éléments mobiles et empilables pour accueillir la thérapie, le travail en groupe et les consultations privées au sein du même plateau, étendant ainsi la flexibilité dans les zones polyvalentes. Les cadres centralisés au Royaume-Uni favorisent la maîtrise des coûts et la résilience de l'approvisionnement tout en permettant aux organisations d'adopter des systèmes adaptables répondant aux critères de durabilité et de valeur sociale. La première cabine de confidentialité de qualité médicale, lancée en avril 2026, peut être installée en environ 1 heure. Elle réduit le bruit de 32 décibels, offrant une alternative rapide et conforme aux salles construites pour la télésanté et les appels sensibles[2]Équipe de presse ROOM x Carolina, "Nouvelle approche de la confidentialité dans le secteur de la santé," Business Wire via mymotherlode.com, mymotherlode.com. Les approches pilotes et de mise à l'échelle rapides sont désormais pratiques, permettant aux établissements de redéployer les actifs en fonction de l'utilisation mesurée et des cycles budgétaires, ce qui soutient une expansion régulière sur le marché du mobilier de bureau pour les établissements de santé.

Les Normes Strictes de Contrôle des Infections Favorisent les Finitions Faciles à Nettoyer et Antimicrobiennes

L'approvisionnement privilégie les surfaces lisses et non poreuses ainsi que les caractéristiques antimicrobiennes capables de résister aux désinfectants de qualité hospitalière sans dégrader l'intégrité structurelle ou l'apparence. Le développement des normes rattrape les cas d'utilisation réels, notamment un nouveau point de travail ASTM visant à évaluer l'activité bactéricide sur les surfaces sèches et semi-poreuses où la contamination persiste souvent entre les nettoyages. Les objectifs d'achat à l'échelle du secteur stimulent également la reformulation des matériaux, un grand programme de durabilité dans le secteur de la santé exigeant des acheteurs qu'ils évitent les substances chimiques préoccupantes, telles que les PFAS et le PVC, pour une part significative des dépenses en mobilier. Les cadres du Royaume-Uni associent la prévention des infections aux exigences d'assurance clinique afin que le mobilier technologique ou multifonctionnel réponde aux seuils d'utilisabilité et de sécurité pertinents pour les environnements de soins de première ligne[3]Équipe éditoriale de NHS Supply Chain, "Mobilier de bureau et de plein air pour les établissements du NHS," NHS Supply Chain, supplychain.nhs.uk. Ces exigences ont normalisé les revêtements en poudre de qualité médicale, les stratifiés haute pression et les textiles hygiéniques résistants à l'eau de Javel et à faibles émissions, élevant le niveau d'exigence pour tous les fournisseurs. À mesure que les systèmes de santé s'orientent vers la prévention et la résilience, les caractéristiques de contrôle des infections restent au cœur des spécifications sur le marché du mobilier de bureau pour les établissements de santé.

La Croissance de la Santé Numérique Stimule les Bureaux Intégrant la Technologie et le Mobilier de Recharge d'Appareils

L'utilisation croissante des dossiers de santé électroniques, de la télémétrie et des plateformes de consultation à distance souligne la nécessité d'un mobilier intégrant alimentation électrique, gestion des câbles et fonctions de refroidissement. Les alliances qui intègrent l'analyse des espaces de travail aux écosystèmes de mobilier permettent désormais une visibilité en temps réel sur l'occupation, les réservations et les conditions environnementales sur de grands campus, permettant aux établissements d'optimiser les points de travail et les cabines du personnel sur la base de données probantes plutôt que d'hypothèses. Les produits de salon clinique et de repos introduits fin 2025 ajoutent des options de mobilité et prennent en charge l'utilisation des appareils dans les espaces partagés, illustrant la convergence du confort et de l'utilité dans les environnements de santé. Les processus d'approvisionnement centralisés dans les systèmes nationaux renforcent l'assurance clinique et l'évaluation par les utilisateurs des solutions intégrant la technologie, ce qui réduit le risque d'adoption et le gaspillage lié aux articles mal spécifiés. L'équilibre à trouver est entre la préparation à l'avenir et les réalités capitalistiques à court terme, ce qui incite à des schémas d'adoption progressifs pour les aménagements prêts pour la technologie, alignés sur les cycles de renouvellement. À mesure que les modèles de soins numériques se développent, les conceptions interopérables et compatibles avec l'alimentation électrique deviennent la référence sur le marché du mobilier de bureau pour les établissements de santé.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Les Budgets d'Investissement Serrés Post-Pandémie Contraignent les Mises à Niveau du Mobilier | -1.3% | Mondial, aigu dans le NHS du Royaume-Uni et les systèmes de filet de sécurité des États-Unis | Court terme (≤ 2 ans) |

| Les Longs Cycles de Remplacement Retardent les Achats Répétés | -0.7% | Amérique du Nord, Europe, marchés matures | Moyen terme (2-4 ans) |

| La Volatilité de la Chaîne d'Approvisionnement Fait Grimper les Coûts de l'Acier, du Stratifié et de la Mousse | -1.0% | Mondial | Court terme (≤ 2 ans) |

| L'Absence de Normes d'Interopérabilité Freine l'Adoption du Mobilier de Bureau Intelligent | -0.4% | Amérique du Nord, premiers adoptants d'Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Les Budgets d'Investissement Serrés Post-Pandémie Contraignent les Mises à Niveau du Mobilier

La hausse des charges d'exploitation et l'intensité en main-d'œuvre limitent les dépenses discrétionnaires pour les actifs non cliniques, contraignant le renouvellement du mobilier administratif et de soutien clinique. Les rapports de l'Association américaine des hôpitaux sur l'économie unitaire soulignent comment la hausse des coûts de main-d'œuvre déplace les priorités vers les équipements orientés patients et les infrastructures essentielles. Aux États-Unis, les équipes de construction ont avancé davantage de projets en 2026. Néanmoins, beaucoup restent en retard sur le calendrier et dépassent le budget par rapport aux normes historiques, ce qui retarde les lots de mobilier et les installations par phases en raison de contraintes de trésorerie. Les cadres nationaux au Royaume-Uni intègrent le zéro émission nette et la valeur sociale dans les marchés publics, renforçant la gouvernance mais augmentant également l'effort de conformité, ce qui peut allonger les délais et les besoins en ressources pour les fournisseurs et les acheteurs. En conséquence, les équipes d'approvisionnement prolongent souvent les cycles de vie par la réparation et la remise en état tout en contractant des remises sur volume pour maintenir les normes sur les campus distribués. Ces mesures modèrent les dépenses tout en maintenant des environnements sûrs et fonctionnels, bien que le vieillissement des actifs soulève des préoccupations ergonomiques et de facilité de nettoyage au fil du temps.

Les Longs Cycles de Remplacement Retardent les Achats Répétés

Le mobilier de qualité institutionnelle est conçu pour la durabilité, prolongeant la durée de vie utile et réduisant la demande de remplacement immédiat, même si les cycles de renouvellement se raccourcissent dans certaines zones à fort taux de rotation. Les stratégies axées sur la maintenance privilégient le remplacement des pièces et les composants réparables sur site, ce qui freine les ventes de nouvelles unités mais réduit le coût total du cycle de vie. Un programme de sièges de santé de premier plan offre des garanties à vie pour la construction et la finition et fournit un soutien structuré au remplacement, encourageant les décisions de réparation lorsque cela est pratique. De nombreux établissements fonctionnent encore sans prévisions de capital robustes ni modélisation des risques liés aux actifs, ce qui entraîne des remplacements réactifs qui se regroupent après des défaillances plutôt que des renouvellements planifiés[4]Edwards Jack, "Guide de budgétisation de la maintenance hospitalière (2026)," Oxmaint, oxmaint.com. Ces schémas limitent la visibilité des fabricants et rendent la planification de la production plus volatile, influençant ainsi les engagements en matière de prix et de délais.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Produit : Les Chaises en Tête grâce aux Mandats Ergonomiques et au Contrôle des Infections

Les chaises représentent 34,21 % de la part de marché en 2025 et devraient croître à un CAGR de 7,48 % jusqu'en 2031, soutenues par les exigences de contrôle des infections et les spécifications ergonomiques adaptées aux longues gardes cliniques et administratives. Cela positionne les sièges comme la catégorie d'ancrage du marché du mobilier de bureau pour les établissements de santé, où les matériaux résistants à l'eau de Javel, la géométrie de soutien et la réglabilité sont désormais des références attendues tant en front-office qu'en back-office. Les spécifications exigent de plus en plus une facilité de nettoyage de qualité hospitalière et des commandes tactiles fonctionnant avec des gants, étendant l'utilisabilité dans des environnements à rythme soutenu. Les bureaux et postes de travail progressent avec des configurations à hauteur réglable et une gestion des câbles pour prendre en charge les configurations à double moniteur et les périphériques liés aux flux de travail de santé numérique. Les solutions de rangement privilégient un accès sécurisé et des surfaces lisses et non poreuses dans les zones adjacentes aux soins cliniques, en phase avec les besoins d'hygiène et de flux de travail. Les tables et tabourets restent essentiels pour les zones polyvalentes et les salles de réunion qui alternent entre sessions de groupe et tâches individuelles, aidés par la modularité et la facilité de nettoyage. Les accessoires ergonomiques, tels que les bras de moniteur et les supports de clavier, aident les établissements à tirer pleinement parti des investissements en sièges en réduisant la tension posturale lors des travaux intensifs en documentation.

Par rapport au marché global du mobilier de bureau pour les établissements de santé, la croissance projetée des chaises de 7,48 % jusqu'en 2031 dépasse la moyenne de la catégorie. Elle renforce le rôle des sièges dans l'atténuation des risques pour le bien-être du personnel. L'expansion de la télésanté remodèle la demande de cabines de confidentialité spécialisées et de box de réunion qui s'installent rapidement et offrent un contrôle acoustique significatif, notamment une cabine spécifique au secteur de la santé lancée en avril 2026 avec une réduction du bruit de 32 décibels et des finitions de qualité médicale. Les sièges de salon et convertibles introduits fin 2025 apportent des fonctions de mobilité et de conversion pour les hébergements familiaux et le repos du personnel, augmentant l'utilisation des espaces publics sans surface de plancher supplémentaire. Les équipes d'approvisionnement s'appuient sur des cadres et l'assurance clinique pour valider les allégations de facilité de nettoyage et de durabilité pour les leaders de catégorie. Ces tendances maintiennent une part élevée pour les sièges et renforcent la centralité du segment au sein du marché du mobilier de bureau pour les établissements de santé.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par Matériau : Le Métal Domine en Matière d'Hygiène, les Polymères Plastiques en Plein Essor grâce à l'Innovation

Le mobilier en métal détient une part de 41,50 % en 2025 grâce à ses surfaces non poreuses et sa résistance à la corrosion, qui permettent un nettoyage répété de qualité hospitalière dans les zones à haut risque. Pour les zones adjacentes aux soins cliniques et administratives, les boiseries et cadres métalliques s'associent à des stratifiés et revêtements de performance qui offrent longévité, cohérence visuelle et faibles émissions de COV. Les équipes d'approvisionnement choisissent des finitions répondant aux objectifs de durabilité tout en maintenant la résistance aux désinfectants, ce qui aide à standardiser les spécifications sur les campus distribués. Le bois reste important pour les espaces d'accueil et de direction lorsque l'esthétique et la chaleur sont primordiales, souvent via des surfaces en bois ingéniéré ou en stratifié haute pression qui imitent le grain naturel et facilitent l'entretien. Les plastiques et polymères constituent le segment à la croissance la plus rapide, avec un CAGR de 7,22 %, car les solutions antimicrobiennes et à âme pleine répondent aux exigences de facilité de nettoyage sans joints, de résistance aux chocs et de solidité des couleurs dans les zones à forte utilisation. Ces développements élargissent le choix des matériaux et créent des ensembles adaptés par zone tout en maintenant des performances cliniques et de durabilité cohérentes.

L'équilibre entre les matériaux reflète la prévention des infections, le coût du cycle de vie et la gouvernance des achats. Les cadres mis à jour dans les systèmes nationaux intègrent des évaluations des fournisseurs et des plans carbone qui favorisent les matériaux à plus faible impact incorporé et de bonnes options de fin de vie. La croissance des polymères est portée par les avancées en science des matériaux et les chimies plus propres qui répondent aux normes de facilité de nettoyage médical sans recourir aux substances chimiques préoccupantes signalées par les acheteurs du secteur de la santé. La part du métal reste ancrée par les exigences de stérilité et de durabilité dans les zones adjacentes aux équipements, garantissant qu'il continue de dominer le marché du mobilier de bureau pour les établissements de santé dans les contextes cliniques. Les équipes interfonctionnelles utilisent des matrices de décision pour aligner les besoins cliniques, les objectifs de durabilité et les enveloppes de coûts tout en maintenant une esthétique reconnaissable sur plusieurs établissements.

Par Utilisateur Final : Les Bureaux Administratifs Ancrent la Demande, les Centres de Télésanté à la Croissance la Plus Rapide

Les bureaux administratifs représentent 34,71 % de la demande en 2025, reflétant la grande empreinte des opérations non cliniques dans les réseaux de prestation intégrés. Les spécifications équilibrent la discipline des prix avec la durabilité, la couverture de garantie et la cohérence de conception dans les ensembles de postes de travail standardisés sur les campus multi-bâtiments. Les postes infirmiers et les salles de travail cliniques mettent l'accent sur des empreintes compactes avec alimentation électrique intégrée pour le travail sur dossiers de santé électroniques, l'accès aux fournitures et la collaboration entre cliniciens, le tout sous des exigences de facilité de nettoyage. Les zones d'attente et d'accueil servent de points de contact de marque et de zones d'apaisement des patients, orientant les investissements vers des solutions de qualité hôtelière répondant aux protocoles de nettoyage des établissements de santé et aux besoins de capacité bariatrique.

Les centres de télésanté et de travail à distance constituent l'utilisation finale à la croissance la plus rapide, avec un CAGR de 9,70 %, rendus possibles par des cabines acoustiques avec finitions de qualité médicale et installation rapide qui permettent des consultations privées sans mobiliser les salles d'examen. Les espaces de repos et de formation du personnel utilisent désormais des sièges mobiles et convertibles pour prendre en charge une utilisation polyvalente tout en maintenant les normes de nettoyage et de durabilité. Les modèles opérationnels qui combinent soins sur site et à distance stimulent l'adoption de systèmes de réservation et de points de travail partagés, améliorant l'équilibre d'occupation dans le temps et entre les domaines de programme. Ces évolutions soutiennent le marché du mobilier de bureau pour les établissements de santé en liant les configurations des utilisateurs finaux à l'expansion de l'accès, à l'ergonomie et à la performance des flux de travail.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par Canal de Distribution : Les Appels d'Offres Directs Dominent, le Commerce Électronique Progresse grâce à la Transparence

Les appels d'offres directs et les ventes institutionnelles détiennent 60,55 % de la part du marché du mobilier de bureau pour les établissements de santé en 2025, les cadres, les achats groupés et les modèles de services partagés concentrant les dépenses et standardisant la conformité. Au Royaume-Uni, les cadres pour le mobilier de bureau et médical intègrent des exigences obligatoires en matière de plans carbone, d'évaluations des fournisseurs et de valeur sociale, ce qui favorise les fournisseurs bien capitalisés et prêts à la conformité. Les organisations canadiennes de services partagés gèrent les achats pour les grandes rénovations hospitalières et les établissements de santé comportementale, coordonnant la portée des équipements, mobiliers et agencements et les livraisons pluriannuelles. Les canaux de revendeurs et de distributeurs restent importants pour les institutions de taille moyenne qui préfèrent un service local et un soutien personnalisé pour l'installation et les déménagements.

Le commerce électronique et les ventes sur catalogue croissent à un CAGR de 7,40 % à mesure que les acheteurs tirent parti de la transparence des prix pour acheter des catégories courantes telles que les sièges de travail et les accessoires qui se situent en dessous des seuils d'appels d'offres centralisés. Les plateformes de mobilier médical en ligne se distinguent par des conseils produits spécifiques au secteur de la santé et du contenu de soutien pour les allégations de prévention des infections et de facilité de nettoyage. Les lots d'économie circulaire dans les cadres créent des options de réutilisation et de remise en état, obligeant les canaux traditionnels à intégrer la reprise et la classification des actifs dans leurs propositions. Les stratégies de canaux hybrides aident les systèmes à atteindre les niveaux de service tout en gérant le coût total, soutenant la diversification sur le marché du mobilier de bureau pour les établissements de santé.

Analyse Géographique

L'Amérique du Nord conserve une part de 40,75 % en 2025, soutenue par des projets d'investissement et des structures d'approvisionnement matures qui consolident les dépenses, assurent la conformité et alignent les prix. Les équipes de construction hospitalière aux États-Unis font état d'une légère croissance budgétaire avec une pression continue sur les calendriers, ce qui façonne les livraisons de mobilier, la mise en scène et le calendrier des flux de trésorerie. Les grands systèmes américains continuent de spécifier des solutions modulaires et reconfigurables, comme en témoigne un grand appel d'offres couvrant plusieurs campus et domaines de programme. Le modèle de services partagés du Canada exécute des rénovations hospitalières complexes et pluriannuelles avec des flux de travail d'équipements, mobiliers et agencements définis et une supervision des fournisseurs, ancrant les normes de durabilité et d'assurance clinique. Les établissements de santé comportementale à Toronto adoptent des aménagements anti-ligature et spécialisés via des achats centralisés pour gérer la portée et le risque sur des constructions pluriannuelles. Ces cadres et programmes d'investissement façonnent une demande régulière de produits conformes, durables et prêts pour la technologie sur le marché du mobilier de bureau pour les établissements de santé.

L'Asie-Pacifique est la région à la croissance la plus rapide, avec un CAGR de 7,68 % jusqu'en 2031, reflétant des lacunes structurelles de capacité et des investissements continus dans des établissements soutenant des modèles de soins hybrides et numériques. L'investissement dans de nouveaux lits et une capacité ambulatoire soutient la demande d'ensembles de mobilier faciles à nettoyer, modulaires et intégrant la technologie dans les environnements administratifs et de soutien clinique. Les stratégies de localisation des équipementiers mondiaux et des fournisseurs régionaux aident à atténuer la dépendance aux importations, à raccourcir les délais de livraison et à stabiliser l'exposition aux prix dans les grands marchés nationaux. À mesure que les systèmes se développent, la gouvernance des achats et la standardisation élèvent les références de facilité de nettoyage, de durabilité et d'interopérabilité, renforçant les vents favorables pour les fournisseurs capables de documenter leurs performances. La croissance dépasse le PIB dans plusieurs marchés en raison de la priorité accordée aux infrastructures de santé et à la préparation, amplifiant les perspectives du marché du mobilier de bureau pour les établissements de santé. Les partenariats fournisseurs qui équilibrent prix, garantie et soutien aux services joueront un rôle décisif dans la capture de cadres pluriannuels dans les métropoles à forte croissance.

Le paysage des marchés publics en Europe est façonné par les engagements de zéro émission nette et de valeur sociale, intégrant des divulgations et évaluations obligatoires des fournisseurs dans les cadres de mobilier utilisés dans les établissements de soins. Ces structures de gouvernance élèvent les critères environnementaux et les stratégies de cycle de vie, garantissant que les matériaux à faibles COV, recyclables et durables deviennent une pratique standard dans le mobilier de bureau et adjacent aux soins cliniques. Les lots d'économie circulaire pour la réutilisation et la remise en état fournissent une structure pour la récupération et la classification des actifs, ce qui peut réduire les coûts totaux et les flux de déchets à mesure que les produits sont renouvelés. Les normes de performance pour la prévention des infections et la facilité de nettoyage sont appliquées au niveau du cadre pour maintenir l'assurance clinique au cœur des achats. Comme les régions varient en intensité capitalistique et en cadence de renouvellement, la gouvernance et les normes maintiennent le marché uni, orientant les fournisseurs transfrontaliers à maintenir des dossiers de conformité harmonisés et des certifications pour les appels d'offres.

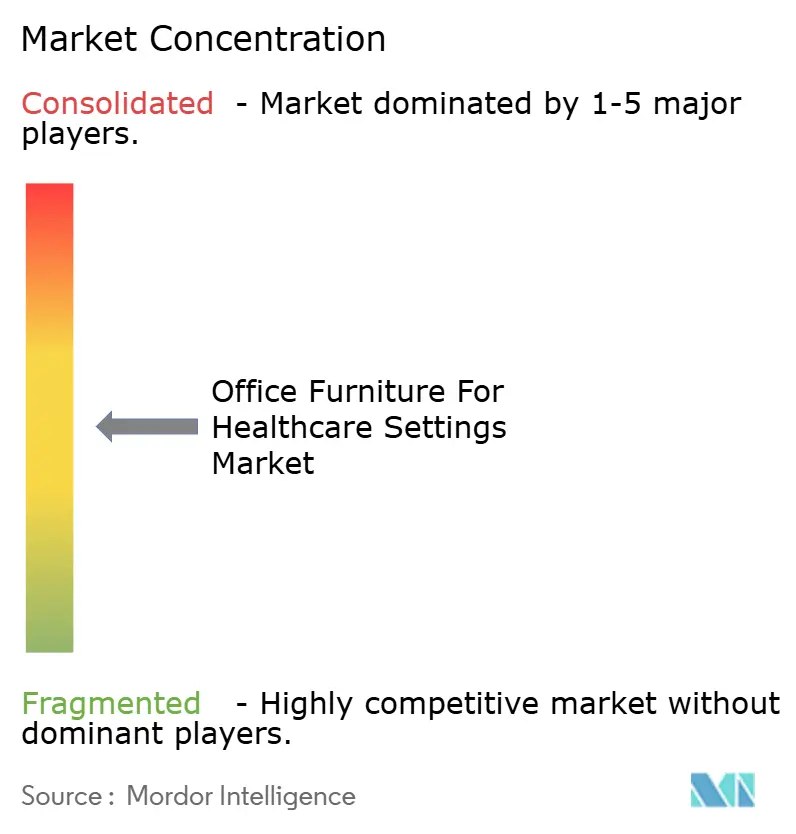

Paysage Concurrentiel

Le marché du mobilier de bureau pour les établissements de santé présente une fragmentation modérée à élevée tempérée par une consolidation active, les groupes leaders élargissant leurs portefeuilles et leur capacité de distribution par le biais d'acquisitions ciblées. En décembre 2025, HNI Corporation a finalisé l'acquisition de Steelcase dans le cadre d'une transaction en numéraire et en actions, créant une entreprise à grande échelle avec un écosystème de revendeurs intégré. L'expansion du portefeuille, la transformation numérique et les améliorations de l'expérience client sont au cœur de la thèse d'intégration, l'entité combinée cherchant à tirer parti de l'échelle et des forces complémentaires dans les segments de la santé, de l'éducation et des entreprises. En avril 2026, l'acquisition de Spec Furniture par Flokk a étendu sa portée en Amérique du Nord et a affiné son focus sur la santé, l'éducation, les entreprises et la santé comportementale, faisant progresser une stratégie de revenus régionaux équilibrée.

Les partenariats technologiques différencient les leaders du marché à mesure que les solutions connectées élargissent les cas d'utilisation et éclairent la planification. Une alliance de janvier 2026 intègre l'analyse des espaces de travail alimentée par l'IA dans les écosystèmes de mobilier pour permettre une visibilité en temps réel sur l'occupation, la surveillance environnementale et l'optimisation des réservations, donnant aux établissements les leviers pour augmenter l'utilisation et la satisfaction du personnel tout en réduisant l'intensité des espaces. Les innovations de catégorie comprennent une cabine de confidentialité spécifique au secteur de la santé lancée en avril 2026 qui offre une installation rapide et des performances acoustiques significatives, permettant des environnements de télésanté conformes à la réglementation HIPAA sans construction complète. Les lancements de fin 2025 en matière de sièges de salon et convertibles soulignent les fonctions de mobilité et de conversion dans les environnements de santé et les zones de repos des soignants, où la facilité de nettoyage et le confort sont des priorités de conception conjointes.

L'établissement de normes et l'assurance clinique sont désormais des éléments concurrentiels essentiels dans les appels d'offres. Le développement des tests de surfaces antimicrobiennes via l'ASTM et les cadres d'approvisionnement en santé qui exigent une assurance clinique aident à normaliser les exigences de preuves entre les fournisseurs. Les programmes de durabilité poussent les fournisseurs à respecter des critères de faibles émissions et d'évitement des substances chimiques, ce qui, à son tour, influence les choix de matériaux et les pratiques de vérification. Les cadres nationaux étendent les exigences à tous les soumissionnaires, élevant le niveau minimum en matière de documentation et de programmes de conformité pour les participants au marché du mobilier de bureau pour les établissements de santé.

Leaders du Secteur du Mobilier de Bureau pour les Établissements de Santé

Herman Miller Healthcare (MillerKnoll) / Nemschoff

Steelcase Health

KI (Healthcare)

Global Furniture Group (GlobalCare)

Haworth Health

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Avril 2026 : ROOM et Carolina se sont associés pour lancer la cabine téléphonique ROOM x Carolina, la première cabine de confidentialité spécifiquement conçue pour les environnements de santé. Elle offre 32 dB de réduction du bruit, des tissus intérieurs hygiéniques exclusifs et une installation rapide.

- Janvier 2026 : Spaceti a rejoint le programme de partenaires hybrides et technologiques de Steelcase en tant que partenaire Alliance, intégrant ses réservations d'espaces alimentées par l'IA, l'analyse d'occupation et la surveillance environnementale au portefeuille d'espaces de travail hybrides de Steelcase.

- Décembre 2025 : HNI Corporation a finalisé son acquisition de Steelcase Inc. dans le cadre d'une transaction en numéraire et en actions, unissant des portefeuilles de marques complémentaires et des réseaux de revendeurs au service des segments de la santé, de l'éducation et des entreprises.

- Octobre 2025 : Kimball International, via sa marque Interwoven, a lancé la série de fauteuils inclinables Havei. Inspiré d'entretiens avec des soignants, le lancement comprenait des fauteuils inclinables à 3 positions, des fauteuils patients et des berceuses conçus pour les environnements cliniques et les espaces de bien-être en entreprise.

Portée du Rapport Mondial sur le Marché du Mobilier de Bureau pour les Établissements de Santé

Le mobilier de bureau pour les établissements de santé est conçu pour répondre aux exigences fonctionnelles, ergonomiques et hygiéniques des environnements médicaux tels que les hôpitaux, les cliniques et les centres de diagnostic. Le marché du mobilier de bureau pour les établissements de santé est segmenté par type de produit, matériau, utilisateur final, canal de distribution et géographie. Par type de produit, le marché est segmenté en chaises, bureaux et postes de travail, armoires et rangements, tables et tabourets, accessoires ergonomiques et autres. Par matériau, le marché est segmenté en bois, métal, plastique et polymères, et autres matériaux. Par utilisateur final, le marché est segmenté en bureaux administratifs, postes infirmiers et salles de travail cliniques, zones d'attente et d'accueil, bureaux de soutien aux consultations et examens, salles de pause et de formation du personnel, et centres de télésanté et de travail à distance. Par canal de distribution, le marché est segmenté en appels d'offres directs et ventes institutionnelles, ventes par revendeurs et distributeurs, et commerce électronique et ventes sur catalogue. Par géographie, le marché est segmenté en Amérique du Nord, Amérique du Sud, Europe, Asie-Pacifique et Moyen-Orient et Afrique. Le rapport fournit la taille du marché en USD pour tous les segments mentionnés ci-dessus.

| Chaises |

| Bureaux et Postes de Travail |

| Armoires et Rangements |

| Tables et Tabourets |

| Accessoires Ergonomiques |

| Autres |

| Bois |

| Métal |

| Plastique et Polymères |

| Autres Matériaux |

| Bureaux Administratifs |

| Postes Infirmiers et Salles de Travail Cliniques |

| Zones d'Attente et d'Accueil |

| Bureaux de Soutien aux Consultations et Examens |

| Salles de Pause et de Formation du Personnel |

| Centres de Télésanté et de Travail à Distance |

| Appels d'Offres Directs et Ventes Institutionnelles |

| Ventes par Revendeurs et Distributeurs |

| Commerce Électronique et Ventes sur Catalogue |

| Amérique du Nord | Canada |

| États-Unis | |

| Mexique | |

| Amérique du Sud | Brésil |

| Pérou | |

| Chili | |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Royaume-Uni |

| Allemagne | |

| France | |

| Espagne | |

| Italie | |

| BENELUX (Belgique, Pays-Bas et Luxembourg) | |

| NORDICS (Danemark, Finlande, Islande, Norvège et Suède) | |

| Reste de l'Europe | |

| Asie-Pacifique | Inde |

| Chine | |

| Japon | |

| Australie | |

| Corée du Sud | |

| Asie du Sud-Est (Singapour, Malaisie, Thaïlande, Indonésie, Vietnam et Philippines) | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Émirats Arabes Unis |

| Arabie Saoudite | |

| Afrique du Sud | |

| Nigéria | |

| Reste du Moyen-Orient et de l'Afrique |

| Par Type de Produit | Chaises | |

| Bureaux et Postes de Travail | ||

| Armoires et Rangements | ||

| Tables et Tabourets | ||

| Accessoires Ergonomiques | ||

| Autres | ||

| Par Matériau | Bois | |

| Métal | ||

| Plastique et Polymères | ||

| Autres Matériaux | ||

| Par Utilisateur Final | Bureaux Administratifs | |

| Postes Infirmiers et Salles de Travail Cliniques | ||

| Zones d'Attente et d'Accueil | ||

| Bureaux de Soutien aux Consultations et Examens | ||

| Salles de Pause et de Formation du Personnel | ||

| Centres de Télésanté et de Travail à Distance | ||

| Par Canal de Distribution | Appels d'Offres Directs et Ventes Institutionnelles | |

| Ventes par Revendeurs et Distributeurs | ||

| Commerce Électronique et Ventes sur Catalogue | ||

| Par Géographie | Amérique du Nord | Canada |

| États-Unis | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Pérou | ||

| Chili | ||

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Espagne | ||

| Italie | ||

| BENELUX (Belgique, Pays-Bas et Luxembourg) | ||

| NORDICS (Danemark, Finlande, Islande, Norvège et Suède) | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Inde | |

| Chine | ||

| Japon | ||

| Australie | ||

| Corée du Sud | ||

| Asie du Sud-Est (Singapour, Malaisie, Thaïlande, Indonésie, Vietnam et Philippines) | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Émirats Arabes Unis | |

| Arabie Saoudite | ||

| Afrique du Sud | ||

| Nigéria | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions Clés Répondues dans le Rapport

Quelle est la perspective de taille du marché du mobilier de bureau pour les établissements de santé jusqu'en 2031 ?

La taille du marché du mobilier de bureau pour les établissements de santé devrait s'étendre de 1,56 milliard USD en 2025 et 1,64 milliard USD en 2026 à 2,22 milliards USD d'ici 2031, reflétant un CAGR de 6,2 % sur 2026-2031.

Quelle région est en tête et laquelle connaît la croissance la plus rapide dans ce domaine ?

L'Amérique du Nord est en tête avec une part de 40,75 % en 2025, tandis que l'Asie-Pacifique est la région à la croissance la plus rapide avec un CAGR de 7,68 % jusqu'en 2031.

Quels segments de produits et d'utilisateurs finaux donnent le rythme ?

Les chaises sont en tête avec une part de 34,21 % en 2025 et croissent à un CAGR de 7,48 % jusqu'en 2031, tandis que les centres de télésanté et de travail à distance constituent l'utilisation finale à la croissance la plus rapide avec un CAGR de 9,70 %.

Comment les cadres d'approvisionnement influencent-ils les spécifications et la sélection des fournisseurs ?

Les cadres nationaux intègrent les plans carbone, l'assurance clinique et la valeur sociale comme exigences obligatoires, favorisant les solutions conformes et documentées et influençant la qualification des fournisseurs et les prix.

Quels risques affectent le plus les coûts et les délais de livraison ?

L'exposition aux importations et les droits de douane augmentent les coûts des intrants et des produits finis, tandis que les pressions sur les calendriers de construction et les articles à long délai de livraison peuvent retarder les projets et les installations par phases.

Quels mouvements stratégiques reconfigurent la concurrence ?

L'acquisition de Steelcase par HNI et l'acquisition de Spec Furniture par Flokk élargissent les portefeuilles et la distribution, tandis que des alliances comme Steelcase–Spaceti permettent une planification éclairée par les données et des améliorations de l'utilisation.

Dernière mise à jour de la page le: