Taille et Part du Marché des Biomarqueurs de la Stéatohépatite Non Alcoolique (NASH) aux États-Unis

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

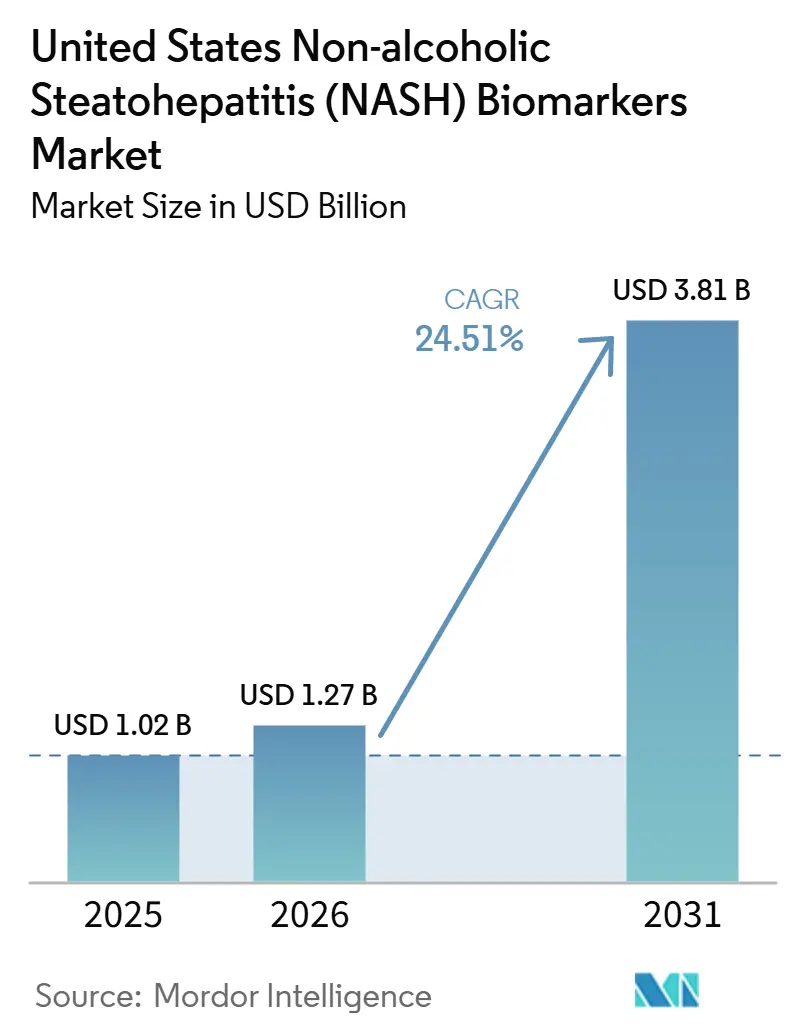

| Taille du marché de l'année de base (2025) | 1.02 Milliards de dollars |

| Taille du Marché (2026) | 1.27 Milliards de dollars |

| Taille du Marché (2031) | 3.81 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 24.51% CAGR |

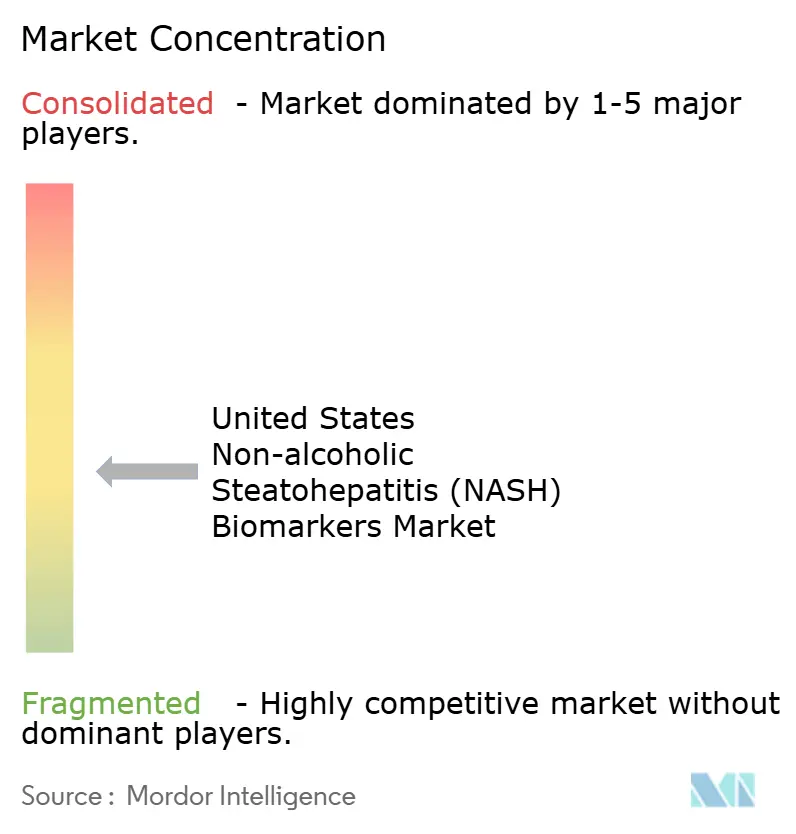

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Biomarqueurs de la Stéatohépatite Non Alcoolique (NASH) aux États-Unis par Mordor Intelligence

La taille du Marché des Biomarqueurs de la Stéatohépatite Non Alcoolique (NASH) aux États-Unis est projetée à 1,02 milliard USD en 2025, 1,27 milliard USD en 2026, et devrait atteindre 3,81 milliards USD d'ici 2031, avec un CAGR de 24,51% de 2026 à 2031. L'approbation par la FDA en mars 2024 du resmétirom pour la stéatohépatite métabolique (MASH) non cirrhotique avec fibrose modérée à avancée a orienté l'attention clinique vers la stadification de la fibrose et l'évaluation de l'éligibilité au traitement, ce qui a immédiatement renforcé le rôle des tests de biomarqueurs non invasifs dans les soins courants. Le bassin de patients adressables reste important, avec 6 à 8 millions d'Américains présentant une NASH avec une cicatrisation modérée à avancée, ce qui soutient une demande de tests soutenue à mesure que l'accès au traitement s'élargit et que les besoins de suivi deviennent plus structurés. Les mises à jour des recommandations de l'AASLD et de l'EASL ont renforcé ce changement en formalisant des parcours non invasifs par étapes construits autour du FIB-4, de l'ELF, de l'élastographie et de panels sanguins sélectionnés, ce qui donne aux systèmes de santé un cadre plus clair pour l'adoption des tests. Le marché des biomarqueurs de la NASH aux États-Unis est également façonné par le lancement de dosages automatisés, d'outils d'anatomopathologie assistés par intelligence artificielle et d'offres diagnostiques groupées, tandis que la couverture inégale des payeurs pour les panels propriétaires limite encore la conversion complète des revenus face à une demande clinique croissante.

Principaux Enseignements du Rapport

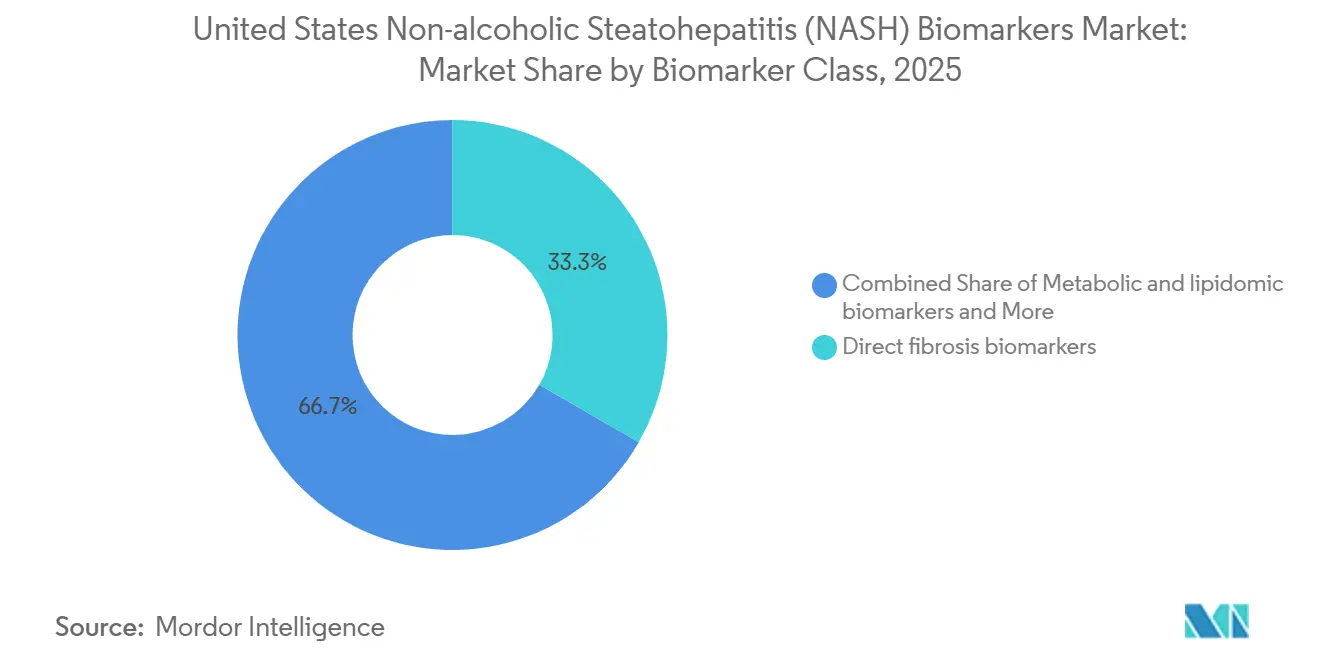

- Par classe de biomarqueurs, les biomarqueurs directs de fibrose détenaient 33,31% de la part du marché des biomarqueurs de la NASH aux États-Unis en 2025, tandis que les biomarqueurs métaboliques et lipidomiques devraient se développer à un CAGR de 26,38% jusqu'en 2031.

- Par application, le diagnostic clinique et la stadification représentaient 42,24% de la taille du marché des biomarqueurs de la NASH aux États-Unis en 2025, tandis que la surveillance thérapeutique et l'évaluation de la réponse devraient croître à un CAGR de 28,52% jusqu'en 2031.

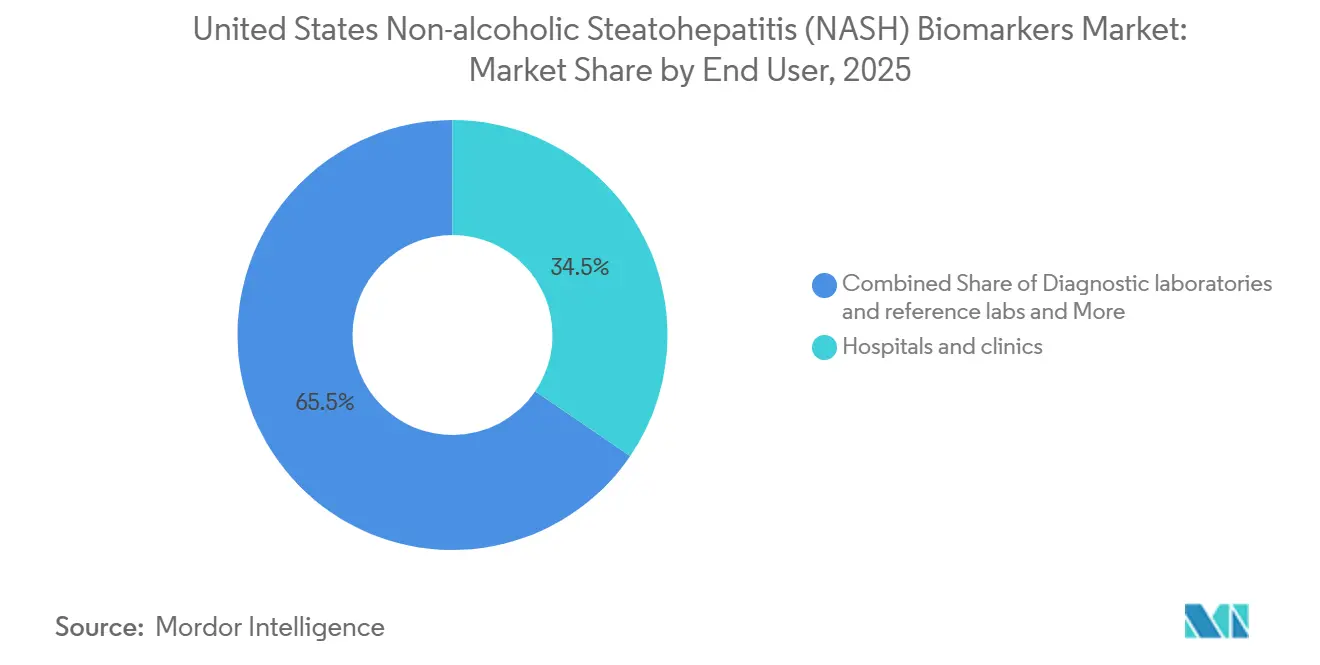

- Par utilisateur final, les hôpitaux et cliniques représentaient 34,52% de la taille du marché des biomarqueurs de la NASH aux États-Unis en 2025, tandis que les laboratoires de diagnostic et les laboratoires de référence devraient enregistrer le CAGR le plus élevé à 26,25% jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché des Biomarqueurs de la Stéatohépatite Non Alcoolique (NASH) aux États-Unis

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Demande Croissante de Tests de Fibrose Liés à la Thérapie MASH | +8.2% | National, avec une demande précoce plus forte dans les centres d'hépatologie du Nord-Est, du Midwest et de la Côte Ouest | Court terme (≤ 2 ans) |

| Parcours de Triage Non Invasif Soutenus par les Recommandations | +5.5% | National, avec un déploiement plus rapide dans les grands États à forte présence de réseaux de santé intégrés tels que le Texas, la Floride et la Californie | Court terme (≤ 2 ans) |

| Dépenses d'Enrichissement en Biomarqueurs par les Entreprises Pharmaceutiques et les ORC | +5.0% | National, avec une activité d'essais concentrée à Boston, San Diego et le Research Triangle | Moyen terme (2-4 ans) |

| Demande de Surveillance Répétable sans Biopsie | +3.5% | National, avec une adoption plus forte dans les milieux ambulatoires d'hépatologie et d'endocrinologie | Moyen terme (2-4 ans) |

| Déploiement des Parcours Hépatiques au sein de l'Administration des Anciens Combattants et des Réseaux de Santé Intégrés | +2.0% | National, avec une pertinence significative dans les réseaux de l'Administration de la Santé des Anciens Combattants dans le Sud et le Midwest | Moyen terme (2-4 ans) |

| Dosages Automatisés et Lectures Assistées par Intelligence Artificielle | +2.5% | National, avec des retombées dans les réseaux d'anatomopathologie hospitalière et de laboratoires de référence | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Demande Croissante de Tests de Fibrose Liés à la Thérapie MASH

L'approbation par la FDA du resmétirom en mars 2024 a créé le premier parcours de test clairement lié à une thérapie pour les patients atteints de MASH non cirrhotique avec fibrose modérée à avancée. Étant donné que la prescription est entrée dans la pratique clinique réelle sans exigence universelle de biopsie, les tests sanguins et d'imagerie sont devenus les gardiens pratiques de l'éligibilité au traitement sur le marché des biomarqueurs de la NASH aux États-Unis. Ce changement est important car une décision thérapeutique entraîne désormais directement la demande de biomarqueurs, plutôt que de laisser les tests principalement liés aux bilans spécialisés ou aux essais cliniques. À mesure que des thérapies MASH supplémentaires se rapprochent de la commercialisation, chaque approbation élargira le bassin de patients nécessitant une stadification non invasive et une réévaluation répétée. Cela rend la croissance du marché des biomarqueurs de la NASH aux États-Unis cumulative, car chaque nouveau traitement ajoute une couche supplémentaire de demande de tests couvrant le diagnostic, l'accès et le suivi.

Parcours de Triage Non Invasif Soutenus par les Recommandations

Les recommandations de l'AASLD de janvier 2025 ont établi le FIB-4 comme test sanguin de premier niveau privilégié pour l'évaluation de la fibrose avancée, avec l'ELF utilisé comme marqueur séquentiel, ce qui a fourni aux cliniciens un cadre national pour un triage structuré. Ces mêmes recommandations ont énoncé des seuils FIB-4 révisés et rapporté une spécificité groupée de 0,94 pour confirmer la fibrose avancée, ce qui soutient une utilisation plus large en médecine de premier recours, en endocrinologie et en gastroentérologie. L'AASLD a également déconseillé l'utilisation de marqueurs sanguins pour le suivi de la progression de la fibrose au fil du temps, ce qui laisse de la place aux plateformes d'imagerie pour se développer dans la partie surveillance du marché des biomarqueurs de la NASH aux États-Unis. Les recommandations EASL-EASD-EASO 2024 ont renforcé cette orientation à travers un parcours en plusieurs étapes basé sur le FIB-4, suivi de l'élastographie, et ont également reconnu le NIS2+ pour l'identification de la MASH à risque. Ensemble, ces documents réduisent l'ambiguïté des parcours pour les grands systèmes de santé et rendent les volumes de tests plus durables même si la composition concurrentielle des panels et des plateformes continue d'évoluer.

Dépenses d'Enrichissement en Biomarqueurs par les Entreprises Pharmaceutiques et les ORC

Les essais MASH dépendent encore fortement de l'enrichissement guidé par les biomarqueurs car le recrutement confirmé par biopsie est lent, coûteux et inefficace sans outils de présélection. Labcorp a déclaré que sa plateforme MASH soutenait 31 études actives sur la MASLD et la MASH dans plus de 700 sites d'essais mondiaux et avait recruté plus de 4 000 patients confirmés par biopsie, ce qui montre l'ampleur de la dépendance des promoteurs à l'infrastructure de dépistage liée aux biomarqueurs. La qualification par la FDA de l'AIM-MASH AI Assist de PathAI en décembre 2025 a ajouté une autre couche d'efficacité en permettant un soutien plus standardisé au scoring histologique pour les essais de Phase 2 et de Phase 3. Les promoteurs financent également plusieurs lectures non invasives en parallèle, ce qui augmente les dépenses en biomarqueurs par essai même lorsque le même programme utilise encore des critères d'évaluation basés sur la biopsie. En conséquence, le canal pharmaceutique offre au marché des biomarqueurs de la NASH aux États-Unis un flux de revenus moins dépendant de la prescription commerciale à court terme et davantage lié à la profondeur du pipeline[1]Labcorp, "Tests pour la MASH et la MASLD," Labcorp, labcorp.com.

Demande de Surveillance Répétable sans Biopsie

La biopsie hépatique reste la référence histologique, mais son profil de risque rend son utilisation répétée difficile pour les patients qui peuvent nécessiter une réévaluation tous les 6 à 24 mois pendant le traitement. L'AASLD a rapporté des saignements liés à la procédure dans 0,2% des cas, des saignements graves dans 0,01%-0,04%, et une mortalité dans 0,0083%-0,01%, ce qui souligne pourquoi la surveillance répétée évolue vers des outils non invasifs. L'acceptation par la FDA de la Lettre d'Intention d'Echosens en septembre 2025 pour le FibroScan VCTE comme critère de substitution raisonnablement susceptible d'être prédictif a accru la valeur stratégique de la mesure de la rigidité hépatique pour les essais et les futurs parcours de soins. Perspectum a également rapporté qu'une réduction de 80 ms du cT1 prédisait la réponse histologique dans des données d'essais interventionnels groupés, ce qui donne à la surveillance basée sur l'imagerie un repère pratique pour le suivi du traitement. Cela soutient un modèle de surveillance sur le marché des biomarqueurs de la NASH aux États-Unis qui peut évoluer avec l'utilisation des thérapies sans se heurter aux limites de planification des biopsies, de tolérance des patients ou de capacité procédurale[2]Echosens, "Déclaration sur l'Acceptation par la FDA de la Lettre d'Intention d'Echosens pour l'Outil de Développement de Médicaments," Echosens, echosens.com.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Remboursement Inégal des Payeurs pour les Panels Propriétaires | -3.5% | National, avec une couverture commerciale plus restrictive dans certaines parties du Sud-Est et de l'Ouest Montagneux | Court terme (≤ 2 ans) |

| La Biopsie Ancre Encore Certaines Décisions de Confirmation | -2.5% | National, avec des contraintes plus fortes au sein du système de santé de l'Administration des Anciens Combattants | Moyen terme (2-4 ans) |

| Limites de l'Élastographie et de la Discordance Liées à l'Obésité | -1.8% | National, avec un effet plus important dans le Sud et les Appalaches où la prévalence de l'obésité est élevée | Moyen terme (2-4 ans) |

| Transition de Codage et de Terminologie de la NASH vers la MASH | -1.0% | National, avec un risque plus élevé de refus de remboursement dans les environnements de facturation moins spécialisés | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Remboursement Inégal des Payeurs pour les Panels Propriétaires

L'élan commercial a dépassé l'alignement des remboursements pour de nombreux panels de biomarqueurs propriétaires sur le marché des biomarqueurs de la NASH aux États-Unis. Blue Cross Blue Shield du Tennessee a exclu plusieurs panels de fibrose hépatique de la couverture, tandis que le CMS a proposé un cadre MolDX qui limite la couverture aux situations où le FIB-4 et l'élastographie d'imagerie sont indéterminés. En 2026, le CMS a établi un cadre de tarification initial pour NASHnext, mais GENFIT a décrit cette étape comme une première étape plutôt que comme une maturité complète du remboursement[3]GENFIT, "GENFIT publie ses informations financières du premier trimestre 2026 et fournit une mise à jour de l'entreprise," Euronext, live.euronext.com. Les tests moléculaires et protéomiques émergents sont également soumis aux exigences d'évaluation technique CLIA et MolDX avant de pouvoir être déployés à grande échelle, ce qui ralentit l'intégration même lorsque les performances analytiques sont prometteuses. Cela laisse les développeurs avec une visibilité sur la demande mais une réalisation des revenus inégale, surtout lorsque la politique des payeurs favorise encore des parcours de première ligne plus simples avant que les panels propriétaires soient envisagés.

La Biopsie Ancre Encore Certaines Décisions de Confirmation

Les tests non invasifs se sont développés rapidement, mais la biopsie ancre encore certaines décisions de confirmation et de traitement dans d'importants contextes de soins. Perspectum a cité le Département des Anciens Combattants des États-Unis comme exigeant encore la confirmation par biopsie hépatique pour la prescription de resmétirom selon les recommandations institutionnelles actuelles, ce qui maintient un système intégré majeur sur un parcours plus procédural. L'AASLD a également déconseillé l'utilisation de tests non invasifs sanguins pour le suivi de la progression ou de la régression de la fibrose au fil du temps, ce qui préserve un rôle pour la biopsie ou l'escalade vers l'imagerie dans les décisions de suivi. Les mêmes recommandations ont noté que de nombreux patients se situent dans des plages FIB-4 indéterminées, ce qui signifie que certains parcours de soins nécessitent encore une confirmation par imagerie ou par tissu avant qu'une décision finale soit prise. Même si l'anatomopathologie assistée par intelligence artificielle améliore la standardisation, le rôle clinique continu de la biopsie ralentit la substitution complète et maintient certaines parties du marché des biomarqueurs de la NASH aux États-Unis liées à des flux de travail diagnostiques hybrides.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Classe de Biomarqueurs : Les Panels de Fibrose Dominent, la Métabolomique Gagne en Vitesse

Les biomarqueurs directs de fibrose détenaient 33,31% de la taille du marché des biomarqueurs de la NASH aux États-Unis en 2025, ce qui reflète leur rôle établi dans les bilans spécialisés, la stratification du risque et le dépistage dans les essais. Cette avance repose sur la large familiarité clinique du FIB-4, de l'ELF, du PRO-C3 et des panels composites propriétaires déjà intégrés dans la pratique hépatologique et la conception des essais. Les recommandations de l'AASLD et de l'EASL soutiennent cette position car les deux cadres placent les outils orientés vers la fibrose tôt dans le parcours du patient, ce qui les maintient proches des décisions d'orientation et de traitement. Siemens Healthineers a renforcé cette classe grâce à la disponibilité automatisée de l'ELF sur les systèmes Atellica IM et ADVIA Centaur, et Roche a ajouté une évolutivité de laboratoire de routine avec le lancement de l'Elecsys PRO-C3 sur cobas. Les marqueurs de lésions hépatocytaires et d'apoptose tels que la CK-18 et le M30 restent pertinents dans les contextes exploratoires et d'ORC, mais leur parcours clinique de routine est encore moins établi que les tests axés sur la fibrose dans le secteur des biomarqueurs de la NASH aux États-Unis.

Les biomarqueurs métaboliques et lipidomiques devraient se développer à un CAGR de 26,38% jusqu'en 2031, ce qui en fait la classe à la croissance la plus rapide au sein du marché des biomarqueurs de la NASH aux États-Unis. OWLiver et les approches basées sur les lipides connexes ont montré une discrimination cliniquement utile de la MASH à risque grâce au profilage lipidique combiné et aux variables métaboliques, ce qui améliore leur pertinence pour la détection précoce des cas. Les modèles protéomiques ont également progressé rapidement, avec un score de risque protéique sérique et des signatures multi-protéiques plus larges affichant de solides performances de validation à travers les stades de fibrose. Les marqueurs inflammatoires et les panels génomiques sont encore plus courants dans les travaux d'enrichissement et de prédiction de la réponse, où les promoteurs valorisent la profondeur multi-analytes même avant que le remboursement de routine soit disponible. Les biomarqueurs d'imagerie restent la modalité la plus sensible à la réglementation dans le secteur des biomarqueurs de la NASH aux États-Unis, car les avancées de la FDA sur le FibroScan VCTE et le cT1 affectent directement la façon dont les outils de surveillance se comparent aux panels sanguins.

Par Application : Le Diagnostic Mène, la Surveillance se Développe Rapidement

Le diagnostic clinique et la stadification représentaient 42,24% de la taille du marché des biomarqueurs de la NASH aux États-Unis en 2025, ce qui reflète le besoin immédiat d'identifier le stade de fibrose avant l'initiation du traitement et l'orientation vers un spécialiste. Le lancement du resmétirom a rendu cette application commercialement centrale car l'accès au traitement dépend désormais de la documentation de la sévérité de la maladie par des voies sans biopsie chaque fois que cela est cliniquement acceptable. L'opportunité reste importante car des millions d'Américains sont estimés présenter une cicatrisation modérée à avancée, tandis que de nombreux patients éligibles restent encore en dehors d'une évaluation hépatologique structurée. Le dépistage et la stratification du risque secondaire sont également importants car des panels tels que NIS2+ et NASHnext sont conçus pour identifier les patients à risque plus tôt dans le parcours de soins, avant que l'orientation vers un hépatologue ne devienne nécessaire. L'approbation par l'AASLD du FIB-4 comme dépistage de première ligne a élargi la base de tests au-delà des spécialistes du foie et a élargi le sommet de l'entonnoir en médecine de premier recours et en endocrinologie.

La surveillance thérapeutique et l'évaluation de la réponse devraient croître à un CAGR de 28,52% de 2026 à 2031, ce qui en fait le moteur de croissance structurel du marché des biomarqueurs de la NASH aux États-Unis. L'argument en faveur de ce segment est simple car les patients sous traitement ont besoin d'une évaluation répétée de l'effet du traitement, tandis que la biopsie répétée reste difficile à justifier cliniquement et opérationnellement. Perspectum a rapporté qu'une réduction de 80 ms du cT1 prédisait la réponse histologique, ce qui donne à la surveillance basée sur l'imagerie un seuil mesurable que les cliniciens et les développeurs de médicaments peuvent utiliser. Prometheus Laboratories a également présenté un test non invasif sanguin de nouvelle génération au DDW 2026 destiné à répondre à la fois à l'identification des patients éligibles au traitement et à la surveillance longitudinale. Les applications académiques et épidémiologiques restent plus modestes en termes de revenus, mais elles aident encore les nouvelles classes de biomarqueurs à constituer la base de preuves nécessaire à une adoption clinique ultérieure sur le marché des biomarqueurs de la NASH aux États-Unis.

Par Utilisateur Final : Les Hôpitaux Génèrent les Revenus, les Laboratoires de Référence Gagnent en Échelle

Les hôpitaux et cliniques représentaient 34,52% de la taille du marché des biomarqueurs de la NASH aux États-Unis en 2025, car ils restent le principal cadre pour la consultation hépatologique, l'accès à l'élastographie et la prescription de traitements. Les grands systèmes de santé ont un avantage lorsqu'ils intègrent les parcours de maladie hépatique dans les soins métaboliques de routine, car le dépistage automatisé par FIB-4 peut convertir les populations de patients à haut risque en demande répétée de tests de biomarqueurs. L'essai NAFLD Clinical Care Pathway dans les soins primaires de l'Administration des Anciens Combattants illustre cette logique, car il teste une approche structurée d'orientation et de triage plutôt que de s'appuyer sur le comportement isolé des médecins. Les hôpitaux bénéficient également d'être proches du point de décision thérapeutique, ce qui leur permet de connecter la stadification, le conseil, l'imagerie et la prescription dans un seul flux de travail. Le groupe d'utilisateurs finaux pharmaceutiques et d'ORC est plus petit en termes de part de revenus, mais il impose les exigences les plus élevées en matière de reproductibilité, de statut de qualification et de compatibilité des plateformes.

Les laboratoires de diagnostic et les laboratoires de référence devraient croître à un CAGR de 26,25% jusqu'en 2031, ce qui reflète leurs économies d'échelle et leur infrastructure de dosage standardisée. Les laboratoires à haut débit peuvent effectuer l'ELF automatisé, le PRO-C3 et les panels composites plus efficacement que les laboratoires hospitaliers à faible volume, ce qui leur confère un avantage à mesure que les tests s'élargissent. Leur position est susceptible de se renforcer à mesure que les cadres de remboursement du CMS arrivent à maturité et que les flux de travail d'autorisation préalable deviennent plus standardisés pour les panels cliniquement soutenus tels que NASHnext. Les réseaux de laboratoires nationaux atteignent également les cabinets communautaires plus efficacement, ce qui est important car une grande partie du bassin de patients non traités se situe en dehors des centres hépatologiques académiques. Les instituts académiques et les programmes de recherche publics contribuent à des volumes plus faibles, mais ils restent importants pour valider la prochaine génération de marqueurs candidats qui pourraient ultérieurement entrer dans les menus de tests commerciaux.

Analyse Géographique

Le marché américain des biomarqueurs de la stéatohépatite non alcoolique (NASH) couvre l'ensemble du système de soins national, mais la demande interne est inégale car la charge de morbidité, la densité des spécialistes et les infrastructures de dépistage varient considérablement selon les régions. Le Sud et l'Appalachie supportent une charge plus lourde de maladies hépatiques métaboliques, et la MASLD touche 35 à 48 % de la population adulte américaine, tandis que les taux sont particulièrement élevés chez les personnes hispaniques concentrées au Texas, en Californie, en Floride et dans le Sud-Ouest. Cela crée un schéma où le besoin clinique est très élevé dans plusieurs grands centres de population, mais le déploiement standardisé des biomarqueurs reste inégal dans les établissements de soins disposant de ressources limitées. L'Administration de la santé des anciens combattants représente un sous-marché distinct, car le risque métabolique est courant dans la population des anciens combattants et les voies de dépistage peuvent être déployées à l'échelle nationale une fois qu'une règle clinique est établie. Une étude de 2025 publiée dans BMC Health Services Research a révélé que seulement 10 % des anciens combattants présentant un FIB-4 élevé avaient reçu un diagnostic de cirrhose, ce qui indique un large bassin de maladies avancées non identifiées que le triage structuré pourrait mettre en évidence.

Le couloir du Nord-Est affiche la plus forte intensité d'adoption au sein du marché américain des biomarqueurs de la NASH, car il combine une capacité hépatologique dense, de solides réseaux de référence académiques et une forte concentration d'activités d'essais cliniques menées par des ORC et des entreprises pharmaceutiques. Boston, New York, Philadelphie et Baltimore se distinguent comme des centres où les systèmes de santé peuvent connecter les analyses sanguines, l'imagerie, l'examen des biopsies et l'enrôlement dans les essais avec moins de fragmentation des parcours de soins. Le Midwest affiche également de bonnes performances, car les programmes d'hépatologie académique et les flux de travail de laboratoire centralisés permettent l'acheminement national des échantillons provenant de zones géographiques à faible densité vers des plateformes de dépistage à haute complexité. Cette centralisation est importante car elle permet à la demande régionale de se convertir en volume de dépistage facturable, même lorsque l'offre locale de spécialistes est limitée.

La côte Ouest est devenue un pôle important d'adoption technologique pour le marché américain des biomarqueurs de la NASH, car les entreprises spécialisées en anatomopathologie par intelligence artificielle, en analyse d'imagerie et en flux de travail numériques sont étroitement liées aux sites d'essais cliniques et aux centres hépatiques tertiaires. La Californie et le Nord-Ouest Pacifique sont particulièrement pertinents pour l'adoption du suivi par imagerie, les centres tertiaires de ces zones géographiques étant plus susceptibles d'utiliser l'évaluation hépatique avancée par IRM. Dans le même temps, l'exigence de biopsie de l'Administration des anciens combattants demeure un obstacle institutionnel majeur à une adoption plus large des biomarqueurs dans ses plus de 170 centres médicaux, ce qui retarde la conversion des volumes dans un réseau national par ailleurs à fort besoin. Ces tendances maintiennent le marché à portée nationale, mais avec un volume commercial réalisé très localisé, les pôles d'hépatologie et les corridors de laboratoires de référence menant l'adoption précoce.

Paysage Concurrentiel

Le marché des biomarqueurs de la NASH aux États-Unis reste semi-fragmenté, car aucune entreprise ne contrôle l'ensemble du parcours du triage du risque à la surveillance du traitement et au soutien des critères d'évaluation liés à la biopsie. Roche Diagnostics, Siemens Healthineers, Labcorp, GENFIT, PathAI, Echosens et Perspectum occupent chacun des parties différentes du flux de travail, ce qui répartit les revenus entre l'automatisation, les tests sanguins, l'imagerie et l'anatomopathologie numérique. Roche a élargi sa position en mai 2026 avec le Panel des Maladies Hépatiques, une suite d'algorithmes numériques qui étend la concurrence au-delà des analytes individuels vers le soutien à la décision clinique au niveau du parcours. Siemens Healthineers continue de se démarquer grâce au déploiement automatisé de l'ELF sur des plateformes d'immunodosage établies, ce qui convient aux systèmes de santé qui souhaitent des tests pronostiques standardisés dans l'infrastructure de laboratoire existante. Labcorp et GENFIT sont liés par le déploiement commercial de NASHnext, ce qui montre comment les développeurs de biomarqueurs spécialisés s'appuient sur de grands canaux de laboratoires de référence plutôt que de construire seuls des modèles de vente directe nationaux.

L'anatomopathologie assistée par intelligence artificielle est l'opportunité d'espace blanc la plus claire sur le marché des biomarqueurs de la NASH aux États-Unis, car elle améliore la cohérence dans un flux de travail qui a historiquement été limité par la variabilité des lecteurs et les goulots d'étranglement de l'anatomopathologie centrale. PathAI détient une forte position de premier entrant après que la FDA a qualifié AIM-MASH AI Assist en décembre 2025 pour les essais MASH de Phase 2 et de Phase 3. Les entrants protéomiques et transcriptomiques publient de solides données de validation, mais la plupart manquent encore du statut de remboursement, de l'échelle opérationnelle et de la base de conformité de laboratoire nécessaires pour concurrencer à l'économie des laboratoires de référence nationaux. Cela donne aux acteurs établis disposant d'une infrastructure conforme aux normes CLIA et d'une expérience avec les payeurs un avantage durable même lorsque les innovateurs plus petits sont en avance sur la nouveauté technique.

Le partenariat stratégique est devenu la principale voie vers l'échelle sur le marché des biomarqueurs de la NASH aux États-Unis car la commercialisation dépend désormais à la fois de la solidité de la validation et de la portée de la distribution. L'octroi de licence de la technologie NIS de GENFIT dans le test NASHnext de Labcorp en est un exemple, et la commercialisation du PRO-C3 par Roche sur cobas en est un autre exemple de la façon dont les propriétaires de plateformes transforment des marqueurs spécialisés en produits de laboratoire de routine. Echosens et Perspectum sont également bien positionnés pour bénéficier si les parcours de surveillance continuent d'évoluer vers des modèles sans biopsie, car les deux entreprises sont liées à l'évaluation de la réponse basée sur l'imagerie. La prochaine étape de la concurrence sera probablement centrée sur qui peut combiner la préparation au remboursement, le débit automatisé et la capacité de surveillance longitudinale en une offre crédible pour les systèmes de santé et les payeurs.

Leaders du Secteur des Biomarqueurs de la Stéatohépatite Non Alcoolique (NASH) aux États-Unis

Siemens Healthineers

Labcorp

Quest Diagnostics

Echosens

Nordic Bioscience

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Mai 2026 : Prometheus Laboratories a présenté des recherches translationnelles au Digestive Disease Week 2026 soutenant un test non invasif sanguin de nouvelle génération conçu pour combler le fossé diagnostique dans l'identification des patients MASH éligibles au traitement et la surveillance longitudinale. Le test est prévu pour un lancement plus tard en 2026, répondant à une limitation reconnue des panels actuels pour distinguer la MASH à risque sur l'ensemble du cycle de surveillance thérapeutique.

- Décembre 2025 : La FDA a qualifié l'AIM-MASH AI Assist de PathAI dans le cadre du Programme de Qualification des Biomarqueurs pour une utilisation dans les essais cliniques MASH de Phase 2 et de Phase 3, en faisant le premier outil d'anatomopathologie alimenté par intelligence artificielle à recevoir la qualification DDT de la FDA. Cette qualification, faisant suite à l'approbation du CHMP de l'EMA en février 2025, permet un scoring histologique standardisé par un seul pathologiste des biopsies hépatiques à grande échelle dans les essais à l'échelle mondiale et réduit la variabilité inter-lecteurs qui a historiquement compliqué l'évaluation des critères d'évaluation de la MASH basés sur la biopsie.

Portée du Rapport sur le Marché des Biomarqueurs de la Stéatohépatite Non Alcoolique (NASH) aux États-Unis

Selon la portée du rapport, les biomarqueurs de la stéatohépatite non alcoolique (NASH) sont des molécules biologiques présentes dans le sang, les tissus ou d'autres fluides corporels qui indiquent la présence ou la sévérité de la NASH. La NASH est une forme progressive de la stéatose hépatique non alcoolique caractérisée par une inflammation et des lésions hépatiques, pouvant conduire à la cirrhose et à l'insuffisance hépatique. Les biomarqueurs aident au diagnostic, à la surveillance de la progression de la maladie et à l'évaluation de la réponse au traitement. Ils peuvent inclure des molécules sériques telles que les enzymes hépatiques, les marqueurs inflammatoires, les variants génétiques et les caractéristiques d'imagerie ou histologiques spécifiques à la NASH.

Le marché des biomarqueurs de la stéatohépatite non alcoolique aux États-Unis est segmenté par classe de biomarqueurs, application et utilisateur final. Par classe de biomarqueurs, le marché comprend les biomarqueurs directs de fibrose, les biomarqueurs de lésions hépatocytaires et d'apoptose, les biomarqueurs métaboliques et lipidomiques, les biomarqueurs inflammatoires, les biomarqueurs génomiques et transcriptomiques, les biomarqueurs d'imagerie et autres. Par application, la segmentation couvre le diagnostic clinique et la stadification, le dépistage et la stratification du risque secondaire, la surveillance thérapeutique et l'évaluation de la réponse, et d'autres applications. Par utilisateur final, le marché est catégorisé en industrie pharmaceutique et ORC, hôpitaux et cliniques, laboratoires de diagnostic et laboratoires de référence, et autres utilisateurs finaux. Pour chaque segment, la taille du marché et les prévisions sont fournies en termes de valeur (USD).

| Biomarqueurs directs de fibrose |

| Biomarqueurs de lésions hépatocytaires et d'apoptose |

| Biomarqueurs métaboliques et lipidomiques |

| Biomarqueurs inflammatoires |

| Biomarqueurs génomiques et transcriptomiques |

| Biomarqueurs d'imagerie |

| Autres |

| Diagnostic clinique et stadification |

| Dépistage et stratification du risque secondaire |

| Surveillance thérapeutique et évaluation de la réponse |

| Autres Applications |

| Industrie pharmaceutique et ORC |

| Hôpitaux et cliniques |

| Laboratoires de diagnostic et laboratoires de référence |

| Autres Utilisateurs Finaux |

| Par Classe de Biomarqueurs | Biomarqueurs directs de fibrose |

| Biomarqueurs de lésions hépatocytaires et d'apoptose | |

| Biomarqueurs métaboliques et lipidomiques | |

| Biomarqueurs inflammatoires | |

| Biomarqueurs génomiques et transcriptomiques | |

| Biomarqueurs d'imagerie | |

| Autres | |

| Par Application | Diagnostic clinique et stadification |

| Dépistage et stratification du risque secondaire | |

| Surveillance thérapeutique et évaluation de la réponse | |

| Autres Applications | |

| Par Utilisateur Final | Industrie pharmaceutique et ORC |

| Hôpitaux et cliniques | |

| Laboratoires de diagnostic et laboratoires de référence | |

| Autres Utilisateurs Finaux |

Questions Clés Répondues dans le Rapport

Quelles sont les perspectives prévisionnelles pour les biomarqueurs de la NASH aux États-Unis jusqu'en 2031 ?

Le secteur était évalué à 1,02 milliard USD en 2025 et devrait atteindre 3,81 milliards USD d'ici 2031 à un CAGR de 24,51%, soutenu par des tests liés aux thérapies et des parcours non invasifs soutenus par les recommandations.

Quelle classe de biomarqueurs mène les revenus actuels dans les biomarqueurs de la NASH aux États-Unis ?

Les biomarqueurs directs de fibrose étaient en tête avec une part de 33,31% en 2025 car le FIB-4, l'ELF, le PRO-C3 et les panels associés sont les plus proches de l'accès au traitement et de la prise de décision des spécialistes.

Quelle application se développe le plus rapidement dans ce domaine ?

La surveillance thérapeutique et l'évaluation de la réponse est l'application à la croissance la plus rapide, avec un CAGR projeté de 28,52% jusqu'en 2031, car les patients traités ont besoin d'un suivi répété sans biopsie.

Pourquoi les laboratoires de référence gagnent-ils du terrain dans les tests de biomarqueurs de la NASH ?

Les laboratoires de diagnostic et les laboratoires de référence devraient croître à un CAGR de 26,25% jusqu'en 2031 car ils offrent un débit automatisé, des coûts de tests marginaux plus faibles et une infrastructure de facturation établie.

Quel est le principal défi de remboursement pour les panels MASH propriétaires aux États-Unis ?

La couverture reste inégale car certains payeurs commerciaux excluent certains panels propriétaires, et le CMS favorise encore un parcours séquentiel où les outils de première ligne tels que le FIB-4 et l'élastographie précèdent l'utilisation de panels plus larges.

Comment l'intelligence artificielle modifie-t-elle l'évaluation liée à la biopsie dans les essais cliniques MASH ?

L'AIM-MASH AI Assist de PathAI est devenu le premier outil d'anatomopathologie alimenté par intelligence artificielle qualifié par la FDA pour les essais MASH de Phase 2 et de Phase 3 en décembre 2025, améliorant la cohérence du scoring et réduisant la variabilité inter-lecteurs.

Dernière mise à jour de la page le: