Taille et part du marché des maladies du foie gras non alcoolique (NAFLD)

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 20.33 Milliards de dollars |

| Taille du Marché (2031) | 42.32 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 15.79% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des maladies du foie gras non alcoolique (NAFLD) par Mordor Intelligence

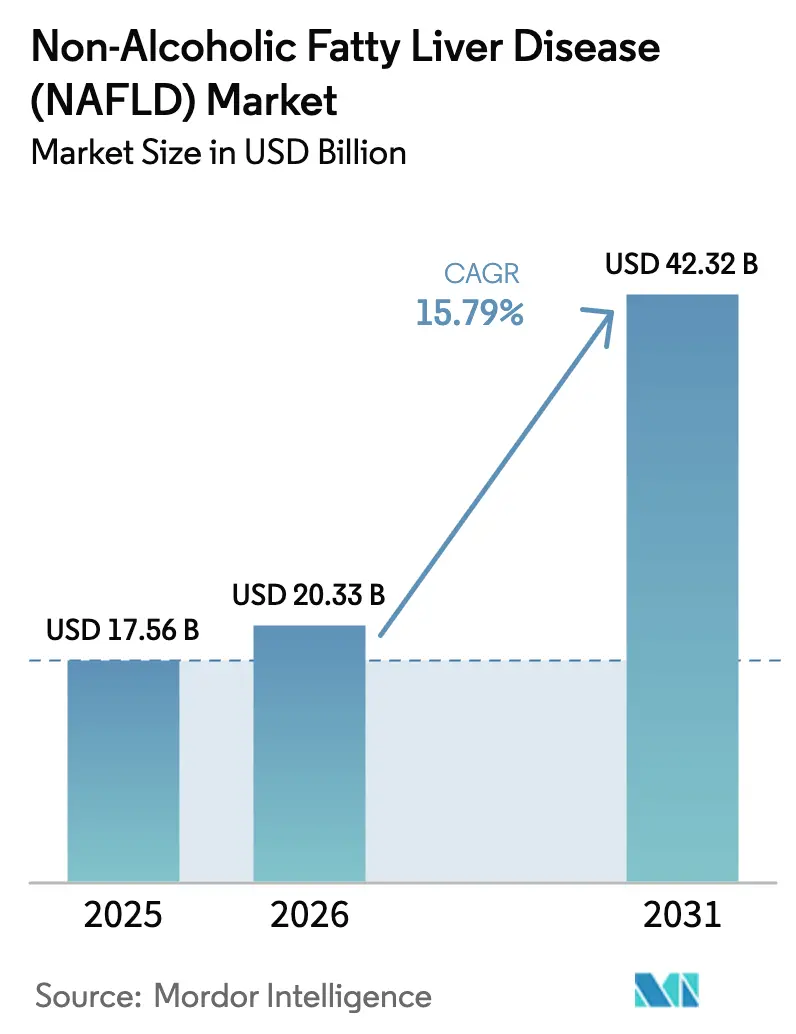

La taille du marché des maladies du foie gras non alcoolique a été évaluée à 17,56 milliards USD en 2025 et devrait croître de 20,33 milliards USD en 2026 pour atteindre 42,32 milliards USD d'ici 2031, à un CAGR de 15,79 % au cours de la période de prévision (2026-2031). La croissance est portée par l'approbation en première classe de Rezdiffra (resmétirom) [1]Food and Drug Administration, "La FDA approuve Rezdiffra," fda.gov, la hausse des taux d'obésité et de diabète de type 2, les avancées diagnostiques permises par l'IA, et les voies réglementaires accélérées qui ont recadré la NAFLD comme un trouble métabolique traitable plutôt qu'un diagnostic d'exclusion. La dynamique d'investissement est manifeste dans les acquisitions de plusieurs milliards de dollars réalisées par de grandes entreprises pharmaceutiques, reflétant la confiance que la maladie hépatique métabolique générera des flux de revenus durables à mesure que la prévalence augmente. L'élargissement des programmes de dépistage, le remboursement favorable des tests non invasifs et une plus grande sensibilisation du public élargissent le bassin de patients diagnostiqués, tandis que les médicaments innovants ciblant les voies de la fibrose signalent le début d'un cycle de produits robuste. Collectivement, ces forces positionnent le marché des maladies du foie gras non alcoolique pour une croissance soutenue à deux chiffres dans toutes les grandes régions.

Principaux enseignements du rapport

- Par classe de médicaments, les antioxydants détenaient 28,45 % de la part du marché des maladies du foie gras non alcoolique en 2025, tandis que les agonistes des récepteurs FXR devraient se développer à un CAGR de 16,72 % jusqu'en 2031.

- Par canal de distribution, les pharmacies hospitalières étaient en tête avec une part de revenus de 47,32 % en 2025 ; les pharmacies en ligne enregistrent la croissance la plus rapide à un CAGR de 16,65 % jusqu'en 2031.

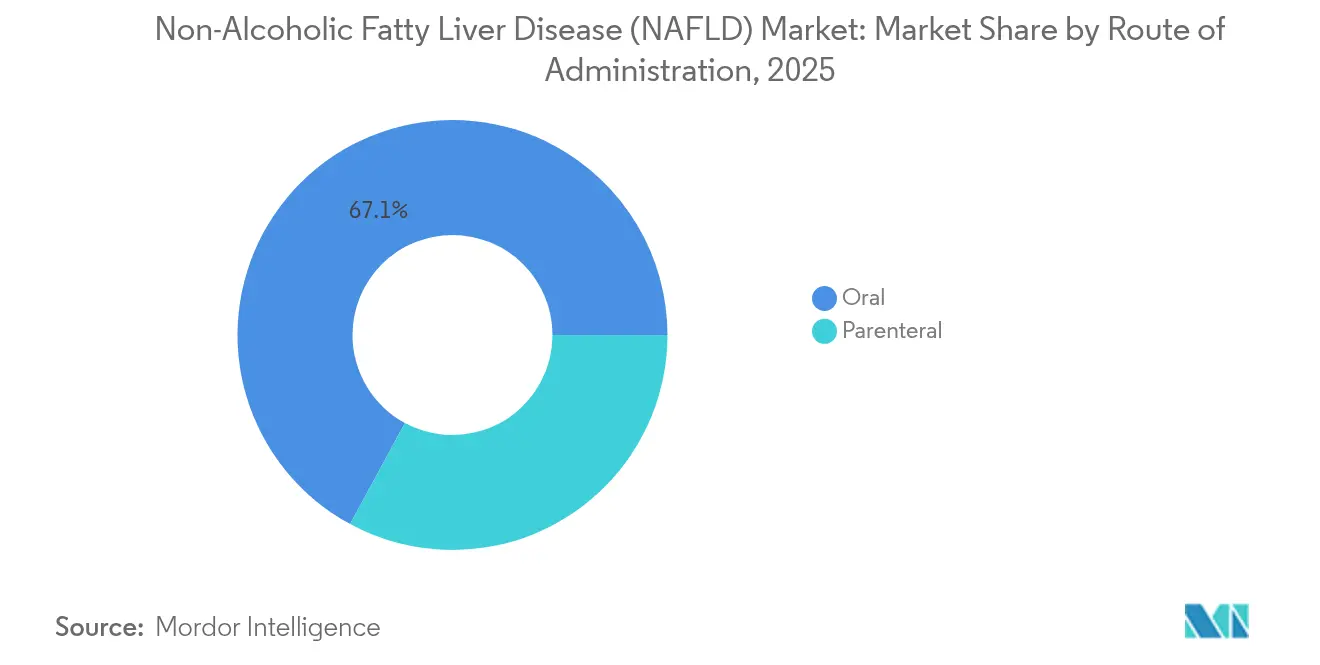

- Par voie d'administration, les formulations orales représentaient 67,10 % de la taille du marché des maladies du foie gras non alcoolique en 2025, tandis que les produits parentéraux progressent à un CAGR de 16,55 %.

- Par groupe d'âge, les adultes représentaient 64,72 % de la taille du marché des maladies du foie gras non alcoolique en 2025 ; le segment gériatrique affiche le CAGR le plus élevé à 18,05 % jusqu'en 2031.

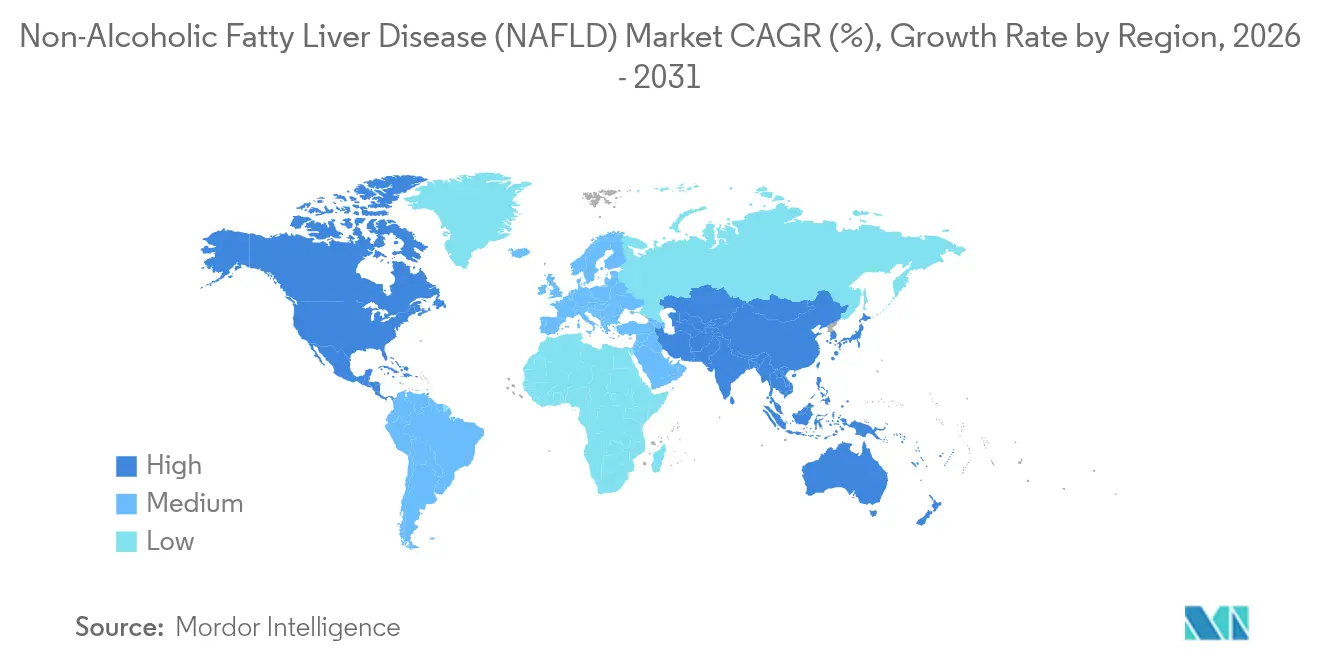

- Par géographie, l'Amérique du Nord dominait avec une part de revenus de 39,55 % en 2025, tandis que l'Asie-Pacifique devrait croître à un CAGR de 16,88 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des maladies du foie gras non alcoolique (NAFLD)

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Croissance du bassin mondial de patients atteints de NAFLD | +4.2% | Mondial, avec la plus forte concentration en Amérique du Nord et en Asie-Pacifique | Long terme (≥ 4 ans) |

| Prévalence croissante de l'obésité et du diabète de type 2 | +3.8% | Mondial, particulièrement prononcé dans les marchés développés | Moyen terme (2-4 ans) |

| Expansion des programmes de dépistage et de sensibilisation du secteur public | +2.1% | Amérique du Nord et UE en tête, expansion vers l'APAC | Moyen terme (2-4 ans) |

| Diagnostics non invasifs assistés par IA en plein essor | +2.9% | Mondial, avec adoption précoce dans les marchés développés | Court terme (≤ 2 ans) |

| R&D accélérée dans les thérapies combinées multi-cibles | +2.4% | Mondial, concentré dans les principaux pôles pharmaceutiques | Long terme (≥ 4 ans) |

| Expansion du remboursement pour la chirurgie métabolique/bariatrique | +1.0% | Principalement Amérique du Nord et Europe occidentale | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Croissance du bassin mondial de patients atteints de NAFLD

La prévalence de la maladie hépatique stéatosique associée à un dysfonctionnement métabolique (MASLD) devrait passer de 33 % en 2020 à 41 % d'ici 2050, tandis que les cas américains de MASH nécessitant une intervention pharmacologique pourraient doubler pour atteindre 12 millions, élargissant considérablement la base adressable [2]Fatty Liver Alliance, "Projections mondiales de la MASLD," fattyliveralliance.org. Quatre-vingt-trois pour cent des patients répondant aux critères de la MASLD restent non diagnostiqués, indiquant une marge de croissance substantielle. Les variantes génétiques à haute fréquence dans plusieurs populations d'Asie-Pacifique augmentent la susceptibilité régionale, renforçant l'opportunité à long terme en dehors des marchés occidentaux [3]Lung-Yi Mak, Maladies du foie et carcinome hépatocellulaire dans la région Asie-Pacifique : fardeau, tendances, défis et orientations futures,

Nature Reviews Gastroenterology & Hepatology, nature.com. L'émergence de la NAFLD pédiatrique allonge les horizons thérapeutiques à vie, et le récent changement de terminologie de NAFLD à MASLD réduit la stigmatisation et aide les cliniciens à identifier les cas plus tôt.

Prévalence croissante de l'obésité et du diabète de type 2

Le diabète de type 2 confère une probabilité de 65 % de développer une MASLD, bien au-dessus des 25-30 % observés dans la population générale, accélérant ainsi la progression vers une fibrose avancée. La décision de Medicare en 2026 de rembourser les médicaments anti-obésité supprime un obstacle financier majeur pour une cohorte vieillissante présentant un risque métabolique accru. Les agonistes des récepteurs GLP-1 tels que le sémaglutide ont démontré une résolution de la MASH de 62,9 % en Phase 3, soulignant le double bénéfice de la réduction simultanée du poids et de la graisse hépatique. L'élargissement de la couverture de la chirurgie bariatrique par les principaux assureurs positionne les options chirurgicales comme des compléments lorsque la pharmacologie est insuffisante, tandis que la nature multifacette du syndrome métabolique stimule les pipelines de thérapies combinées chez les principaux promoteurs.

Expansion des programmes de dépistage et de sensibilisation du secteur public

Les études coût-efficacité montrent que les algorithmes en deux étapes basés sur le FIB-4 offrent un coût incrémental acceptable par année de vie ajustée sur la qualité chez les personnes de 40 à 49 ans, encourageant l'adoption par les payeurs. Les directives cardio-hépatiques-métaboliques 2025 de l'Association américaine de cardiologie formalisent le dépistage de la MASLD pour les patients cardiovasculaires, institutionnalisant la détection dans les groupes à haut risque. Les principaux payeurs, dont Aetna, remboursent désormais les tests de fibrose non invasifs, facilitant l'accès aux patients en phase précoce. Les études des Anciens Combattants confirment que les parcours de soins multicomposants peuvent être déployés à grande échelle dans les réseaux de soins primaires, et le plaidoyer du Global Liver Institute favorise les efforts législatifs de soutien.

Diagnostics non invasifs assistés par IA en plein essor

Les algorithmes d'apprentissage automatique utilisant les données des dossiers médicaux électroniques atteignent une sensibilité de 96 % et une spécificité de 92,5 % dans la détection de la stéatose hépatique, réduisant la dépendance aux biopsies. La pathologie numérique assistée par IA standardise le score NASH et réduit la variabilité inter-observateurs dans les essais, accélérant l'examen réglementaire. Les systèmes d'échographie portables comme Velacur offrent une aire sous la courbe de 0,846 pour la stéatose modérée, élargissant la capacité de dépistage en milieu rural. La combinaison de l'apprentissage automatique avec l'élastographie transitoire produit des outils prédictifs atteignant une AUC de 0,80 pour la stratification du risque de MAFLD en soins primaires. L'intégration avec les plateformes de télémédecine positionne les tests non invasifs comme l'épine dorsale des programmes de gestion de la NAFLD à l'échelle de la population, améliorant l'accès et réduisant les coûts systémiques.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Absence de médicaments modificateurs de la maladie largement approuvés | -2.8% | Mondial, avec des calendriers réglementaires variables | Moyen terme (2-4 ans) |

| Essais cliniques tardifs longs et à haut risque | -1.9% | Mondial, concentré dans les principaux marchés pharmaceutiques | Long terme (≥ 4 ans) |

| Incertitude réglementaire concernant les critères de substitution histologiques | -1.2% | Principalement les juridictions réglementaires américaines et européennes | Court terme (≤ 2 ans) |

| Faible confiance des médecins dans les biomarqueurs métaboliques émergents | -0.8% | Mondial, avec des variations régionales dans l'adoption | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Absence de médicaments modificateurs de la maladie largement approuvés

Rezdiffra est actuellement la seule thérapie approuvée par la FDA pour la NASH non cirrhotique, obligeant les prescripteurs à s'appuyer principalement sur la modification du mode de vie pour la maladie en phase précoce. Son statut d'approbation accélérée nécessite des études de confirmation des résultats, créant un risque de retrait de l'étiquette si les bénéfices à long terme ne sont pas démontrés. Les patients présentant une stéatose sans fibrose restent sans options pharmacologiques approuvées, laissant une grande partie du marché potentiel inexploitée. Les échecs cliniques, tels que les revers précédents avec l'acide obéticholique, soulignent la forte attrition à laquelle font face les candidats en phase avancée et peuvent décourager les nouveaux entrants. Les paradigmes de gestion uniquement par le mode de vie continueront de freiner la taille du marché jusqu'à ce que plusieurs classes de médicaments obtiennent une autorisation réglementaire mondiale.

Essais cliniques tardifs longs et à haut risque

La progression de la maladie dans la NAFLD est lente, forçant des conceptions de Phase 3 de 54 mois ou plus pour prouver le bénéfice clinique, comme observé dans le programme MAESTRO-NASH. La réponse élevée au placebo liée aux changements de mode de vie complique la puissance statistique, nécessitant de grands échantillons et augmentant les coûts. Le recrutement est entravé par la présentation asymptomatique et les exigences de biopsie, prolongeant les délais et soulevant des préoccupations relatives à la charge pour les patients. Les régulateurs restent prudents quant aux critères de substitution histologiques, poussant les entreprises à poursuivre des résultats cliniques tels que la survie sans transplantation qui peuvent prendre une décennie à s'accumuler. Le chemin long et coûteux vers l'approbation limite le domaine aux promoteurs disposant de réserves de capital importantes.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par classe de médicaments : les agonistes des récepteurs FXR défient la domination des antioxydants

Les antioxydants détenaient 28,45 % de la part du marché des maladies du foie gras non alcoolique en 2025 en raison d'une innocuité bien établie et de la disponibilité des génériques, mais leur efficacité modérée plafonne le potentiel de hausse à une époque d'innovation ciblée. Les agonistes des récepteurs FXR devraient afficher un CAGR de 16,72 % jusqu'en 2031, le succès du resmétirom validant la modulation des récepteurs nucléaires comme stratégie modificatrice de la maladie qui s'attaque aux voies de gestion des lipides et de la fibrose. La sensibilisation croissante au risque cardiovasculaire soutient les agents hypolipidémiants, y compris les inhibiteurs oraux de PCSK9 qui combinent la réduction du LDL avec un bénéfice hépatique potentiel, tandis que les thiazolidinediones font face à des vents contraires liés aux perceptions de sécurité. Le pivot de la réorientation centrée sur le diabète vers des mécanismes spécifiques au foie reflète un paradigme thérapeutique en maturation qui devrait se diversifier davantage vers les analogues du FGF-21, les inhibiteurs CCR2/5 et les petites molécules anti-fibrotiques.

La prochaine vague de R&D met l'accent sur les schémas thérapeutiques combinés qui exploitent des voies complémentaires, visant à améliorer les critères histologiques au-delà des plafonds des agents uniques. Les accords de partenariat qui associent les agonistes des récepteurs FXR aux GLP-1 ou aux anti-fibrotiques illustrent le passage vers des approches cocktail pour atteindre des cibles histologiques et métaboliques larges. À mesure que ces agents progressent, les antioxydants pourraient se cantonner à des rôles de soutien ou à des compléments en vente libre, tandis que les médicaments spécialisés captent des prix premium chez les patients en stade de fibrose. Les acteurs de premier plan augmentent donc leurs pipelines avec des portefeuilles à mécanismes multiples pour se prémunir contre le risque lié à un seul actif et pour s'aligner sur les futures normes de thérapie combinée.

Par canal de distribution : la transformation numérique accélère la croissance en ligne

Les pharmacies hospitalières représentaient 47,32 % des ventes de 2025, reflétant l'initiation par des spécialistes de thérapies avancées nécessitant une surveillance de laboratoire et un soutien à l'autorisation préalable. Cependant, les points de vente en ligne se développent à un CAGR de 16,65 % à mesure que la télémédecine normalise le suivi des maladies chroniques et que les médicaments spécialisés entrent dans des phases de maintenance à long terme adaptées aux modèles de livraison à domicile. Les systèmes de santé intégrés développent des pôles de pharmacie spécialisée capables de gérer les obstacles au remboursement pour les agents à coût élevé comme le resmétirom, maintenant la domination des canaux hospitaliers pour les cas complexes.

Les chaînes de détail restent pertinentes pour les prescriptions de comorbidités et peuvent s'associer à des plateformes numériques pour étendre leur portée, mais leur croissance de part devrait être inférieure à celle des concurrents en ligne. La surveillance réglementaire de la sécurité des médicaments par correspondance incite à des investissements dans la technologie de traçabilité, tandis que les applications de soutien aux patients améliorent l'observance pour les thérapies à vie. Dans l'ensemble, la distribution converge vers des modèles de service hybrides qui combinent la supervision clinique avec la commodité du commerce électronique, renforçant l'importance des capacités omnicanales pour les fabricants cherchant à maximiser l'adoption dans tous les segments de patients.

Par voie d'administration : l'innovation parentérale défie la domination orale

Les thérapies orales contrôlaient 67,10 % des revenus de 2025 compte tenu de la préférence des patients, de la moindre complexité de fabrication et de l'accent historique sur les petites molécules. La taille du marché des maladies du foie gras non alcoolique pour les produits parentéraux devrait se développer à un CAGR de 16,55 % jusqu'en 2031, soutenue par les injectables GLP-1 et les approches émergentes à base d'ARN qui nécessitent une administration systémique. Le taux de résolution histologique de 62,9 % de la MASH par le sémaglutide injectable illustre comment la pharmacologie parentérale peut offrir une efficacité supérieure, en particulier dans les cohortes à IMC élevé.

L'innovation dans le pipeline comprend des dépôts sous-cutanés à action prolongée, des nanoparticules ciblant le foie et des pompes implantables conçues pour réduire la fréquence des doses et améliorer l'observance. Ces formats pourraient éroder la domination orale dans les stades avancés de la maladie où une puissance plus élevée ou une action localisée est requise. Néanmoins, la commodité orale et la préférence des payeurs pour des formulations moins coûteuses préserveront une part substantielle pour les comprimés dans les contextes précoces et de maintenance. Les entreprises capables de proposer des échelles de traitement progressives oral-vers-injectable pourraient obtenir un avantage concurrentiel tout au long de la progression de la maladie.

Par groupe d'âge : la montée en puissance gériatrique dépasse la domination adulte

Les adultes représentaient 64,72 % des revenus en 2025, le syndrome métabolique de la mi-vie convergeant avec les risques liés au mode de vie pour entraîner une incidence maximale. Le segment gériatrique devrait croître à un CAGR de 18,05 % à mesure que le vieillissement mondial amplifie la progression de la fibrose et la complexité des comorbidités. La polymédication et la réduction de la clairance hépatique chez les patients âgés nécessitent un dosage prudent, stimulant la demande d'agents présentant des profils de sécurité et d'interaction favorables. Les promoteurs répondent en concevant des essais stratifiés par âge et en explorant des formulations à dose réduite ou à libération prolongée adaptées à la physiologie gériatrique.

À l'inverse, l'obésité pédiatrique croissante constitue un futur pipeline adulte de patients traités de manière chronique, bien que des seuils de sécurité stricts et des besoins en formulation tempèrent l'impact commercial à court terme. Les régulateurs encouragent les plans d'investigation pédiatrique, laissant entendre que des indications spécifiques aux enfants pourraient émerger une fois la sécurité adulte établie. Au cours de la prochaine décennie, les schémas thérapeutiques adaptés à l'âge devraient se diversifier, les directives de pratique clinique différenciant les facteurs métaboliques chez les jeunes adultes et l'atténuation de la fibrose chez les personnes âgées.

Analyse géographique

L'Amérique du Nord détenait 39,55 % des revenus de 2025, tirant parti des premières approbations de la FDA, d'un remboursement complet et de réseaux denses de centres d'hépatologie qui accélèrent l'adoption des produits. La prochaine couverture Medicare des médicaments anti-obésité élargit l'éligibilité parmi les personnes âgées, et les principaux assureurs financent désormais les tests de fibrose non invasifs, permettant une entrée plus précoce dans l'entonnoir de traitement. La forte collaboration académique-industrielle et un financement en capital-risque abondant soutiennent un riche pipeline d'essais, cimentant le leadership de la région dans les opportunités de premier lancement.

L'Asie-Pacifique devrait croître à un CAGR de 16,88 %, portée par une susceptibilité génétique plus élevée, une urbanisation rapide et une prévalence croissante du syndrome métabolique. La participation régionale aux essais cliniques représente déjà environ un tiers des études NAFLD parrainées par l'industrie, accélérant l'accès aux agents expérimentaux. Les programmes de dépistage nationaux en Corée du Sud et en Chine augmentent les taux de diagnostic, tandis que le super-vieillissement démographique du Japon stimule la demande gériatrique. Les investissements gouvernementaux dans les infrastructures de santé et les capacités biotechnologiques nationales soutiennent une expansion durable.

L'Europe maintient une trajectoire stable, aidée par l'harmonisation réglementaire de l'Agence européenne des médicaments et un solide financement par l'assurance sociale qui réduit la charge à la charge des patients. L'approbation anticipée de l'Agence européenne des médicaments pour le resmétirom fin 2025 prépare le terrain pour des lancements larges dans l'UE en commençant par l'Allemagne. L'accent mis sur les soins préventifs et les directives cliniques unifiées favorisent une intervention précoce, tandis que les centres médicaux universitaires contribuent à des données d'essais de haute qualité. Pendant ce temps, le Moyen-Orient et l'Afrique et certaines parties de l'Amérique latine représentent des opportunités naissantes mais croissantes à mesure que les stratégies contre les maladies non transmissibles arrivent à maturité.

Paysage concurrentiel

Le champ concurrentiel est modérément fragmenté mais tend vers la consolidation à mesure que les grands groupes pharmaceutiques cherchent à raccourcir les délais de R&D par le biais d'acquisitions. L'accord de 2 milliards USD de GSK pour l'efimosfermin et l'achat de CymaBay par Gilead pour 4,3 milliards USD soulignent l'appétit pour les actifs en phase avancée qui complètent les franchises métaboliques. Madrigal bénéficie d'un avantage de premier entrant mais fait face à une pression imminente de Novo Nordisk, Eli Lilly et AstraZeneca, chacun faisant progresser des mécanismes différenciés allant des GLP-1 aux inhibiteurs de PCSK9 et aux agonistes triples des hormones.

Les alliances stratégiques se multiplient : Boehringer Ingelheim s'est associé à Ribo pour co-développer des thérapeutiques par ARNi ciblant les gènes hépatiques, tandis que les petites biotechs poursuivent les voies FGF-21, ACC et CCR2/5 pour capturer des segments de fibrose de niche. Les capacités de pathologie numérique et de diagnostic par IA émergent comme des différenciateurs concurrentiels en réduisant le risque des essais et en comprimant les délais de développement. La génération de preuves économiques en matière de santé est désormais intégrée à la planification du lancement, compte tenu de l'examen minutieux des payeurs sur les coûts d'acquisition élevés.

Les espaces blancs comprennent les indications pédiatriques, les schémas thérapeutiques combinés et les modèles de médecine de précision basés sur les polymorphismes génétiques. Les entreprises disposant de portefeuilles hépatiques complets sont susceptibles de bénéficier d'opportunités de regroupement à mesure que les systèmes de santé préfèrent des solutions intégrées sur le continuum métabolique. Dans ce contexte, le succès commercial dépendra de la démonstration d'une inversion cliniquement significative de la fibrose, d'une réduction du risque cardiovasculaire et d'une innocuité en conditions réelles dans des populations diverses.

Leaders du secteur des maladies du foie gras non alcoolique (NAFLD)

Intercept Pharmaceuticals

Madrigal Pharmaceuticals

Novo Nordisk A/S

Gilead Sciences, Inc.

AbbVie, Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Mai 2025 : GSK a annoncé l'acquisition d'efimosfermin pour un montant pouvant atteindre 2 milliards USD, ajoutant une thérapie prête pour la Phase III ciblant la progression de la maladie hépatique stéatosique.

- Mai 2025 : Madrigal Pharmaceuticals a annoncé des ventes nettes de 137,3 millions USD pour Rezdiffra au premier trimestre 2025 et attend une décision de l'Agence européenne des médicaments plus tard dans l'année.

- Mars 2025 : L'inhibiteur oral de PCSK9 AZD0780 d'AstraZeneca a atteint une réduction du LDL de 50,7 % dans la Phase IIb PURSUIT, mettant en évidence les synergies cardiovasculaires-hépatiques.

- Mars 2024 : La FDA a accordé une approbation accélérée à Rezdiffra en tant que premier traitement pour la NASH non cirrhotique avec fibrose modérée à avancée.

Portée du rapport mondial sur le marché des maladies du foie gras non alcoolique (NAFLD)

Selon la portée du rapport, la maladie du foie gras non alcoolique est une affection caractérisée par l'accumulation de graisse en excès dans le foie des personnes. Elle est causée par le fardeau croissant de l'obésité, du diabète de type 2, du syndrome métabolique, d'un mode de vie sédentaire et de facteurs génétiques.

La maladie du foie gras non alcoolique est segmentée par classe de médicaments, canal de distribution et géographie. Par classe de médicaments, le marché est segmenté en antioxydants, agents hypolipidémiants, agents de traitement de la fibrose, thiazolidinediones, agonistes des récepteurs FXR, biguanides et autres classes de médicaments. Par canal de distribution, le marché est segmenté en pharmacies hospitalières, pharmacies de détail, pharmacies en ligne et autres canaux de distribution. Par géographie, le marché est divisé en Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud. Pour chaque segment, la taille du marché et les prévisions ont été réalisées sur la base de la valeur (USD).

| Antioxydants |

| Agents hypolipidémiants |

| Thiazolidinediones (TZD) |

| Agonistes des récepteurs FXR |

| Agents de traitement de la fibrose |

| Biguanides |

| Autres classes de médicaments |

| Pharmacies hospitalières |

| Pharmacies de détail |

| Pharmacies en ligne |

| Orale |

| Parentérale |

| Adultes |

| Gériatrique |

| Pédiatrique |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par classe de médicaments | Antioxydants | |

| Agents hypolipidémiants | ||

| Thiazolidinediones (TZD) | ||

| Agonistes des récepteurs FXR | ||

| Agents de traitement de la fibrose | ||

| Biguanides | ||

| Autres classes de médicaments | ||

| Par canal de distribution | Pharmacies hospitalières | |

| Pharmacies de détail | ||

| Pharmacies en ligne | ||

| Par voie d'administration | Orale | |

| Parentérale | ||

| Par groupe d'âge | Adultes | |

| Gériatrique | ||

| Pédiatrique | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des maladies du foie gras non alcoolique ?

Le marché s'élève à 20,33 milliards USD en 2026 et devrait atteindre 42,32 milliards USD d'ici 2031.

Quelle classe de médicaments connaît la croissance la plus rapide sur le marché des maladies du foie gras non alcoolique ?

Les agonistes des récepteurs FXR sont la classe à la croissance la plus rapide, avec un CAGR prévu de 16,72 % jusqu'en 2031.

Pourquoi l'Asie-Pacifique est-elle considérée comme une région à forte croissance pour les thérapies contre la NAFLD ?

Une susceptibilité génétique plus élevée, des augmentations rapides de l'obésité et du diabète, et l'expansion des programmes de dépistage entraînent une prévision de CAGR de 16,88 % pour la région.

En quoi Rezdiffra diffère-t-il des traitements traditionnels de la NAFLD ?

Rezdiffra est la première thérapie modificatrice de la maladie approuvée par la FDA pour la NASH non cirrhotique, ciblant les voies des récepteurs FXR pour améliorer l'histologie hépatique, tandis que les soins antérieurs reposaient principalement sur des changements de mode de vie.

Quel rôle joue l'IA dans l'accélération du diagnostic de la NAFLD ?

Les algorithmes alimentés par l'IA intégrés aux tests non invasifs atteignent une sensibilité et une spécificité élevées, réduisant le besoin de biopsies hépatiques et permettant un dépistage à grande échelle.

Quel canal de distribution se développe le plus rapidement pour les médicaments contre la NAFLD ?

Les pharmacies en ligne sont le canal à la croissance la plus rapide, progressant à un CAGR de 16,65 % à mesure que l'adoption de la télémédecine augmente.

Dernière mise à jour de la page le: