Taille et Part du Marché de la Ménopause aux États-Unis

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 6.15 Milliards de dollars |

| Taille du Marché (2026) | 6.41 Milliards de dollars |

| Taille du Marché (2031) | 8.03 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.61% CAGR |

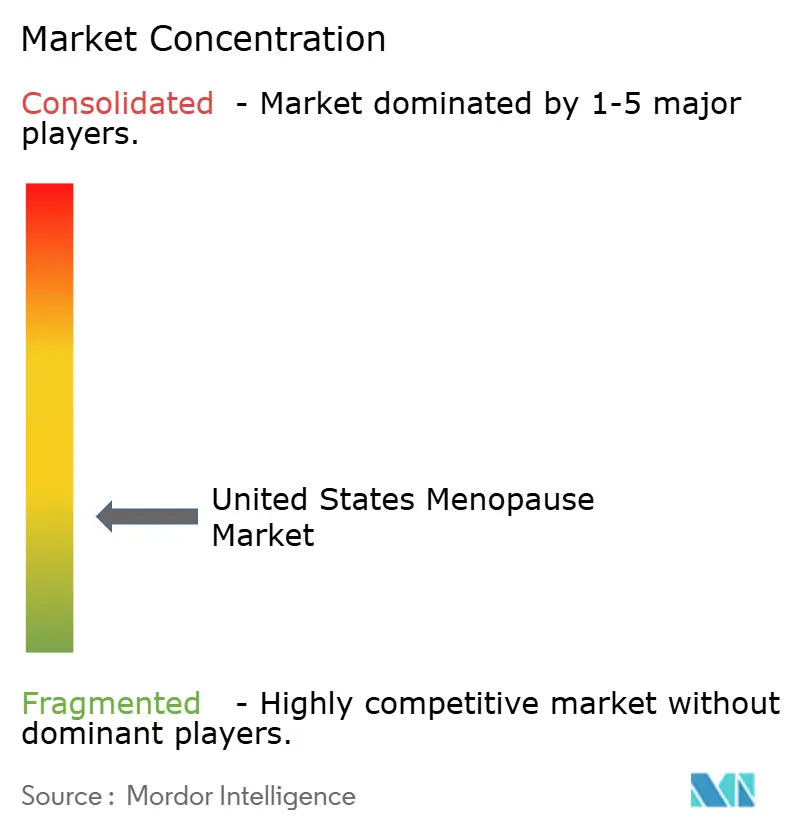

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché de la Ménopause aux États-Unis par Mordor Intelligence

La taille du Marché de la Ménopause aux États-Unis devrait augmenter de 6,15 milliards USD en 2025 à 6,41 milliards USD en 2026 et atteindre 8,03 milliards USD d'ici 2031, avec un TCAC de 4,61 % sur la période 2026-2031.

Le marché de la ménopause aux États-Unis est soutenu par une demande stable, car près de 1,3 million de femmes entrent en ménopause chaque année dans le pays, et environ 6 000 femmes franchissent ce seuil chaque jour. Cette base de demande devient de plus en plus active dans la recherche de traitements, à mesure que les soins liés à la ménopause sont abordés plus ouvertement dans les milieux cliniques et dans les conversations de santé publique. La confiance des prescripteurs s'est également améliorée après que la FDA a supprimé l'avertissement encadré de longue date sur les thérapies hormonales de la ménopause en novembre 2024, puis a tenu un panel d'experts formel sur la thérapie de remplacement hormonal en juillet 2025. Une grande partie des femmes symptomatiques reste encore non traitée, ce qui laisse de la place pour une conversion supplémentaire dans les modèles de soins sur ordonnance, en vente libre et à assistance numérique. Le marché de la ménopause aux États-Unis connaît également une concurrence plus forte de la part des entreprises pharmaceutiques, des prestataires de soins virtuels et des marques de bien-être grand public, même si les préoccupations héritées en matière de sécurité, les obstacles au remboursement pour les thérapies plus récentes et la pression sur les coûts des intrants continuent de modérer le rythme d'adoption.

Principaux Enseignements du Rapport

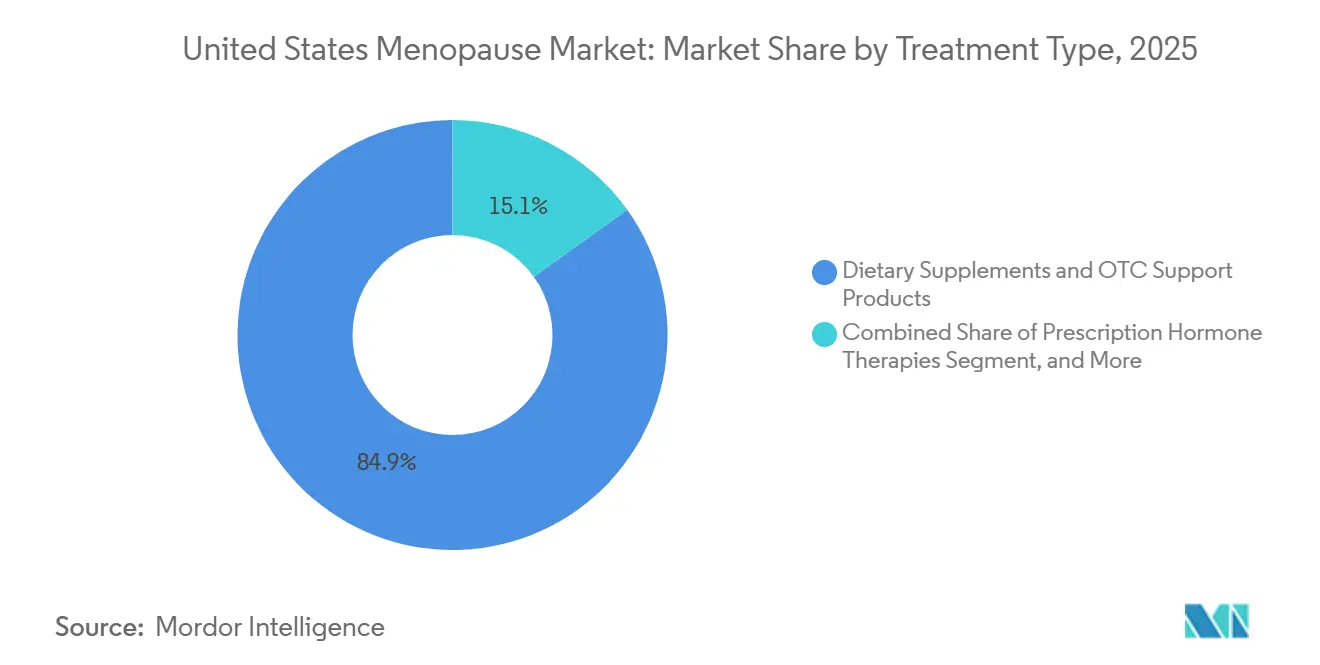

- Par type de traitement, les compléments alimentaires et les produits de soutien en vente libre ont dominé avec une part de 84,87 % en 2025, tandis que les thérapies non hormonales sur ordonnance devraient se développer à un TCAC de 5,06 % jusqu'en 2031.

- Par axe symptomatique principal, les symptômes vasomoteurs représentaient une part de 53,83 % en 2025, tandis que le syndrome génito-urinaire de la ménopause devrait croître à un TCAC de 6,12 % jusqu'en 2031.

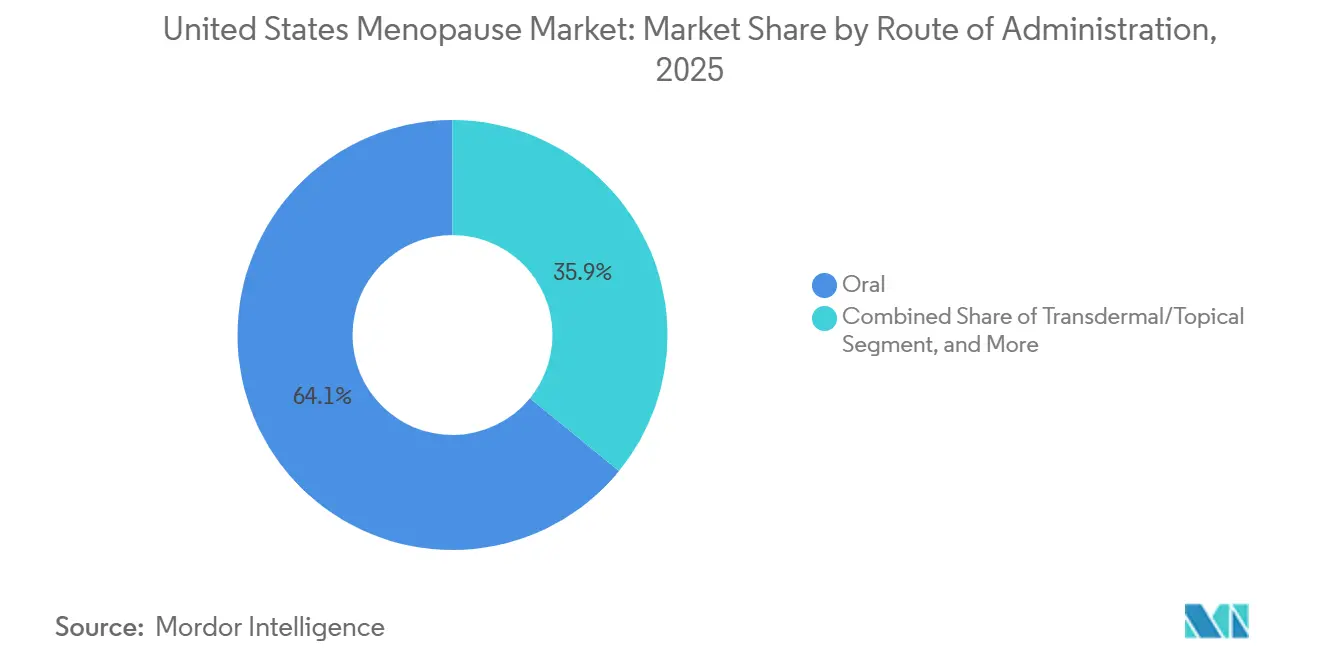

- Par voie d'administration, les formulations orales détenaient une part de 64,12 % en 2025, tandis que l'administration transdermique et topique devrait progresser à un TCAC de 5,94 % jusqu'en 2031.

- Par canal de distribution, les pharmacies de détail et les drogueries conservaient une part de 47,23 % en 2025, tandis que les pharmacies en ligne et les plateformes de vente directe aux consommateurs devraient croître à un TCAC de 6,79 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché de la Ménopause aux États-Unis

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur la Prévision du TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Large Cohorte de Femmes Symptomatiques Entrant en Ménopause | +1.2% | National, avec une concentration élevée dans les États de la Sun Belt tels que la Floride, le Texas et l'Arizona, et dans les métropoles côtières | Long terme (≥ 4 ans) |

| Sensibilisation Croissante et Déstigmatisation des Soins de la Ménopause | +0.9% | National, amplifiée dans les marchés urbains et périurbains à forte pénétration de la télémédecine | Moyen terme (2-4 ans) |

| Innovation dans les Prescriptions Non Hormonales | +1.0% | National, avec une adoption plus rapide dans les États à plus forte densité de gynécologues tels que New York, la Californie et le Massachusetts | Moyen terme (2-4 ans) |

| Préférence pour un Soulagement des Symptômes Sans Hormones et Naturel | +0.7% | National, plus fort sur les marchés de la Côte Ouest et du Pacifique Nord-Ouest | Court terme (≤ 2 ans) |

| Large Population Non Traitée avec Potentiel de Conversion | +0.6% | National, avec les marchés ruraux et mal desservis représentant la plus grande opportunité de conversion | Long terme (≥ 4 ans) |

| Soins de la Ménopause Parrainés par les Employeurs et Virtuels | +0.5% | National, concentré dans les États avec de grandes bases d'employeurs auto-assurés tels que New York, la Californie, le Texas et l'Illinois | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Large Cohorte de Femmes Symptomatiques Entrant en Ménopause

Le marché de la ménopause aux États-Unis est soutenu par une vague démographique dense, alors que les dernières Baby Boomers et les premières femmes de la Génération X traversent la ménopause en même temps. Le pays accueille près de 1,3 million de nouvelles entrées en ménopause chaque année, ce qui maintient le bassin de soins en expansion même lorsque les dépenses de santé globales deviennent prudentes. Cette population entre en ménopause avec une plus grande familiarité avec les outils de soins numériques et une plus grande volonté de demander un traitement plutôt que d'accepter les symptômes sans soutien. Cette combinaison augmente la probabilité de soins multimodaux, incluant des compléments alimentaires, des ordonnances et des consultations virtuelles, plutôt qu'une gestion ponctuelle des symptômes. Il en résulte une base de demande durable pour le marché de la ménopause aux États-Unis, davantage liée à la structure démographique et à la charge symptomatique qu'aux dépenses discrétionnaires.

Sensibilisation Croissante et Déstigmatisation des Soins de la Ménopause

Le marché de la ménopause aux États-Unis bénéficie d'un changement clair dans la façon dont la ménopause est abordée au travail, dans les cliniques et sur les canaux de santé grand public. La sensibilisation s'améliore grâce à la formation des employeurs, à la défense de la santé des femmes et à une attention médiatique plus large portée aux symptômes qui étaient souvent minimisés par le passé. La Society for Women's Health Research a constaté que 64 % des employés souhaitent des avantages liés à la ménopause sur le lieu de travail, ce qui montre que la demande de traitement est désormais visible dans les milieux professionnels ainsi que dans les cabinets médicaux.[1]Society for Women's Health Research, "Feuille de route vers des lieux de travail favorables à la ménopause," Society for Women's Health Research, swhr.org Ce changement est particulièrement important dans des domaines tels que le syndrome génito-urinaire de la ménopause, les perturbations du sommeil et les symptômes de l'humeur, où les femmes retardent souvent les soins ou ne soulèvent jamais la question. Le panel d'experts de la FDA de juillet 2025 a apporté une légitimité supplémentaire au traitement actif en se concentrant directement sur la communication des risques et des bénéfices de la thérapie hormonale.

Innovation dans les Prescriptions Non Hormonales

Le marché de la ménopause aux États-Unis est reconfiguré par une nouvelle classe de médicaments sur ordonnance qui offre aux femmes une alternative à la thérapie hormonale pour les symptômes vasomoteurs. L'approbation du fézolinétant en 2023 et de l'élinzanétant en octobre 2025 a établi le ciblage des récepteurs de la neurokinine comme la principale voie médicamenteuse non hormonale dans ce domaine.[2]Bayer AG, "Lynkuet® (Élinzanétant), le premier et unique antagoniste des récepteurs de la neurokinine 1 et de la neurokinine 3, reçoit l'approbation de la FDA pour les bouffées de chaleur modérées à sévères dues à la ménopause," Bayer, bayer.com Bayer a positionné l'élinzanétant comme le premier antagoniste double des récepteurs NK1 et NK3 aux États-Unis, soutenu par les données de Phase 3 OASIS 1, 2 et 3 montrant des réductions significatives de la fréquence et de la sévérité des bouffées de chaleur modérées à sévères sur des périodes de traitement courtes et plus longues. Astellas a également démontré la traction commerciale de cette classe lorsque VEOZAH a généré 46,6 milliards JPY, soit 303 millions USD, de revenus mondiaux au cours de l'exercice 2025, avec les États-Unis comme principal moteur. Ces lancements ont une importance qui dépasse un seul symptôme, car la même voie est évaluée pour ses bénéfices sur le sommeil et l'humeur, ce qui pourrait élargir la base de prescription au fil du temps.

Soins de la Ménopause Parrainés par les Employeurs et Virtuels

Le marché de la ménopause aux États-Unis évolue également dans la façon dont les soins sont dispensés et financés. Les cliniques virtuelles et les programmes liés aux employeurs facilitent l'accès au soutien ménopausique pour les femmes qui n'ont pas de spécialiste local ou qui préfèrent un suivi numérique continu. Midi Health a étendu sa clinique virtuelle de ménopause liée aux employeurs à l'ensemble des 50 États en 2024 et a annoncé des plans pour ajouter 150 cliniciens, ce qui a montré à quelle vitesse ces modèles de soins peuvent se développer lorsque les canaux des payeurs et des employeurs s'ouvrent.[3]Midi Health, "Midi Health accélère sa mission, clôturant un tour de Série B de 60 millions USD," Midi Health, joinmidi.com CVS Health a renforcé ce changement en mars 2025 en devenant la première entreprise aux États-Unis à obtenir l'Accréditation Favorable à la Ménopause pour son programme de soutien à la main-d'œuvre. À mesure que de plus en plus d'employeurs reconnaissent la perte de productivité et les problèmes de rétention liés à la ménopause, le marché de la ménopause aux États-Unis devrait voir davantage de demande récurrente transiter par des canaux institutionnels plutôt que par les seuls achats au détail.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur la Prévision du TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Héritage des Préoccupations de Sécurité de la Thérapie Hormonale | -0.9% | National, plus prononcé dans les milieux de soins primaires avec une spécialisation moindre en santé féminine | Long terme (≥ 4 ans) |

| Charge Probatoire et Réglementaire Stricte | -0.6% | National, affectant les nouveaux entrants et la catégorie des compléments alimentaires cherchant une validation clinique | Moyen terme (2-4 ans) |

| Friction liée à la Surveillance Hépatique et au Remboursement pour les Thérapies Ciblant la Neurokinine | -0.7% | National, concentré dans les marchés à gestion restrictive des formulaires | Court terme (≤ 2 ans) |

| Pression sur les Coûts d'Importation des Formulations Hormonales | -0.5% | National, avec un impact plus marqué sur les fabricants de génériques dépendant des importations de principes actifs | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Héritage des Préoccupations de Sécurité de la Thérapie Hormonale

Le marché de la ménopause aux États-Unis porte encore les effets des anciennes perceptions du risque de la thérapie hormonale, en particulier dans les milieux de médecine générale. Une récente réanalyse publiée dans JAMA Internal Medicine des données de l'essai Women's Health Initiative a montré que la thérapie hormonale peut offrir un bénéfice cardiovasculaire net pour les femmes âgées de 50 à 59 ans présentant des symptômes vasomoteurs lorsque le moment et l'âge d'initiation sont pris en compte. Néanmoins, le comportement de prescription reste inégal car tous les cliniciens n'interprètent pas les données actuelles de la même manière. L'American Academy of Family Physicians a publié des recommandations en juillet 2025 qui continuaient à présenter la thérapie hormonale de la ménopause comme ayant des bénéfices limités et des risques significatifs, ce qui montre que les messages professionnels diffèrent encore selon les milieux de soins. Cela laisse de nombreuses femmes éligibles non traitées ou avec un traitement retardé, ce qui ralentit la conversion de la demande clinique en ventes réalisées sur le marché de la ménopause aux États-Unis.

Friction liée à la Surveillance Hépatique et au Remboursement pour les Thérapies Ciblant la Neurokinine

Les nouveaux produits sur ordonnance ciblant la neurokinine contribuent à la croissance du marché de la ménopause aux États-Unis, mais ils introduisent également des obstacles pratiques à une utilisation large. Les informations de prescription de LYNKUET exigent un bilan hépatique de base et une surveillance continue des enzymes hépatiques élevées, ce qui rend l'accès moins fluide que les modèles de prescription standard en télémédecine. Cette exigence ajoute du temps, une charge de suivi et une coordination clinique supplémentaire avant que le traitement puisse commencer. Ces thérapies comportent également une prime de prix par rapport aux options hormonales génériques, tandis que l'accès aux formulaires reste inégal selon les régimes commerciaux et publics. En conséquence, l'adoption est la plus forte chez les femmes bénéficiant d'une meilleure couverture d'assurance ou disposées à payer de leur poche, ce qui réduit le bassin adressable à court terme même si l'intérêt clinique croît.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Traitement : L'Innovation sur Ordonnance Érode la Domination du Marché des Compléments Alimentaires

Les compléments alimentaires et les produits de soutien en vente libre détenaient 84,87 % de la part du marché de la ménopause aux États-Unis en 2025, ce qui reflète l'habitude de longue date de la gestion autonome des symptômes par le biais de produits facilement accessibles. Leur portée est large car ces produits sont vendus dans les pharmacies de détail, les épiceries et les abonnements directs en ligne, ce qui leur confère un avantage de visibilité que les thérapies sur ordonnance ne peuvent pas égaler. Cette position de leadership ne signifie cependant pas que la catégorie est à l'abri d'une perturbation. Les thérapies non hormonales sur ordonnance devraient croître à un TCAC de 5,06 % jusqu'en 2031, ce qui indique un glissement progressif mais significatif du marché de la ménopause aux États-Unis vers des options de traitement guidées cliniquement.

Ce glissement est visible dans la façon dont les frontières entre les médicaments sur ordonnance et en vente libre commencent à s'estomper. Bonafide Health a lancé Thermella en septembre 2024 en tant que complément alimentaire antagoniste des récepteurs NK3R en vente libre, au prix de 40 à 45 USD par mois, utilisant la même voie biologique large qui a suscité un fort intérêt dans les soins vasomoteurs sur ordonnance. Dans les prescriptions hormonales, les entreprises disposant de larges portefeuilles occupent toujours une place importante car elles couvrent à la fois les besoins de traitement systémique et local. Le portefeuille de thérapies hormonales de la ménopause de Pfizer comprend Premarin, Prempro, Estring, Premarin Vaginal Cream et Duavee, ce qui lui confère une couverture sur plusieurs profils de patients et contextes symptomatiques. Mayne Pharma a également déclaré 178,4 millions USD de revenus au cours de l'exercice 2025 provenant de son activité de santé féminine, avec une forte croissance d'IMVEXXY et de BIJUVA, soutenue en partie par un ton réglementaire plus favorable envers les thérapies locales aux œstrogènes.

Par Axe Symptomatique Principal : Le Syndrome Génito-Urinaire de la Ménopause Émerge comme la Prochaine Frontière Clinique

Les symptômes vasomoteurs représentaient 53,83 % de la taille du marché de la ménopause aux États-Unis en 2025, ce qui reflète la façon dont les bouffées de chaleur et les sueurs nocturnes restent les principaux déclencheurs amenant les femmes à chercher un traitement. Les principaux lancements de médicaments ces dernières années se sont concentrés sur ce groupe de symptômes, et cet accent a renforcé à la fois l'attention des médecins et l'investissement commercial. L'approbation de nouvelles thérapies ciblant la neurokinine a renforcé la voie de prescription pour les femmes qui souhaitent un soulagement sans utilisation d'hormones ou qui ne peuvent pas prendre de thérapie hormonale. Cela dit, le marché de la ménopause aux États-Unis ne se limite pas aux seuls soins vasomoteurs, car les symptômes non traités dans d'autres catégories attirent désormais davantage l'attention clinique.

Le syndrome génito-urinaire de la ménopause devrait se développer à un TCAC de 6,12 % jusqu'en 2031, ce qui en fait le segment symptomatique à la croissance la plus rapide du marché de la ménopause aux États-Unis. Cette croissance reflète une meilleure reconnaissance du syndrome génito-urinaire de la ménopause comme une affection chronique et progressive plutôt qu'un problème de qualité de vie étroit ou facultatif. Le segment avait été freiné par la réticence des patientes à discuter des symptômes vaginaux et par une familiarité inégale des prestataires avec le diagnostic et la prise en charge à long terme. La croissance est également soutenue par des options d'œstrogènes locaux et par une prise de conscience plus large que les soins de la ménopause nécessitent souvent un traitement sur plusieurs groupes de symptômes plutôt que sur une seule plainte isolée. Les symptômes du sommeil et de l'humeur pourraient également devenir plus importants commercialement si les travaux en cours sur l'élinzanétant confirment des bénéfices au-delà du contrôle vasomoteur, car cela élargirait la portée pratique du traitement pour une seule classe de médicaments sur ordonnance.

Par Voie d'Administration : La Voie Transdermique Gagne du Terrain grâce au Repositionnement en Matière de Sécurité

Les formulations orales représentaient 64,12 % de la taille du marché de la ménopause aux États-Unis en 2025, reflétant la grande familiarité des prescripteurs et des consommateurs avec les comprimés et les gélules dans les catégories sur ordonnance et en vente libre. L'administration orale a bénéficié de la commodité, des habitudes de prescription établies et d'une base de produits allant des compléments alimentaires aux médicaments non hormonaux. Néanmoins, le choix de la voie d'administration devient une question clinique plus active au sein du marché de la ménopause aux États-Unis, car les prestataires accordent une attention plus étroite à la sécurité, à la tolérance et à l'observance. Cela est particulièrement pertinent dans la thérapie hormonale, où la voie peut influencer la façon dont les patients et les cliniciens évaluent les bénéfices et les risques.

L'administration transdermique et topique devrait croître à un TCAC de 5,94 % jusqu'en 2031, ce qui en fait la voie à la progression la plus rapide du marché de la ménopause aux États-Unis. Son élan est lié à une prise de conscience croissante que l'œstrogène transdermique évite le métabolisme hépatique de premier passage et est souvent considéré comme une option plus favorable pour certains patients. Le changement d'étiquetage de la FDA fin 2024 et sa discussion d'experts de 2025 sur les thérapies locales aux œstrogènes ont contribué à renforcer la confiance dans ces formulations. La voie vaginale gagne également en pertinence comme choix ciblé pour le syndrome génito-urinaire de la ménopause, tandis que les formats injectables et autres restent de niche et largement limités à des utilisations cliniques plus restreintes. Dans l'ensemble, l'innovation en matière de voie d'administration pousse le secteur de la ménopause aux États-Unis vers une sélection de thérapie plus individualisée plutôt qu'une dépendance par défaut aux seuls produits oraux.

Par Canal de Distribution : Les Plateformes de Vente Directe aux Consommateurs Défient la Primauté des Pharmacies de Détail

Les pharmacies de détail et les drogueries détenaient 47,23 % de la part du marché de la ménopause aux États-Unis en 2025, soutenues par la force en volume des compléments alimentaires et des produits en vente libre vendus dans les grandes chaînes nationales. Ce canal reste important car il offre visibilité, commodité et accès immédiat pour les femmes qui souhaitent un soulagement des symptômes sans prendre rendez-vous en clinique. Le commerce de détail reste également important pour les marques de thérapie hormonale familières et pour la confiance générale des consommateurs dans les soins dispensés en pharmacie. Cependant, le marché de la ménopause aux États-Unis montre un mouvement clair s'éloignant de la dépendance exclusive aux réseaux de magasins physiques.

Les pharmacies en ligne et les plateformes de vente directe aux consommateurs devraient croître à un TCAC de 6,79 % jusqu'en 2031, le rythme le plus rapide parmi tous les segments de canaux du marché de la ménopause aux États-Unis. Leur attrait vient de la combinaison de la consultation, de l'exécution des ordonnances, de la livraison récurrente de produits et du soutien continu aux symptômes au sein d'un seul processus. L'expansion de Bonafide dans plus de 1 800 magasins Target en 2025 montre également que les marques numériques à succès se déplacent désormais dans les deux sens à travers la frontière des canaux, utilisant la présence en magasin pour élargir leur portée tout en maintenant des relations directes. Les plateformes virtuelles de ménopause telles que Midi Health et d'autres modèles de soins spécialisés prouvent que les soins groupés plus la dispensation peuvent fidéliser les patients plus longtemps que les modèles de vente au détail uniquement par canal. Cela laisse le secteur de la ménopause aux États-Unis avec une structure de distribution plus compétitive, où la commodité, la continuité des soins et l'intégration de l'assurance comptent autant que l'accès en rayon.

Analyse Géographique

Le marché de la ménopause aux États-Unis fonctionne comme un marché national unique, mais l'adoption des traitements diffère encore de manière significative selon les régions. Le Nord-Est et la Côte Ouest restent les zones les plus développées pour les soins de la ménopause guidés cliniquement. La Californie, New York et le Massachusetts se distinguent car ils combinent une densité de spécialistes plus élevée, une utilisation plus forte de la télémédecine et une adoption plus précoce des nouvelles options de prescription. Ces régions ont été parmi les premières à convertir l'intérêt pour les thérapies ciblant la neurokinine en prescriptions soutenues après le lancement de VEOZAH et plus tard de LYNKUET. Elles tendent également à montrer un meilleur alignement entre la sensibilisation des patients et la préparation des prestataires, ce qui soutient une conversion de traitement plus rapide sur le marché de la ménopause aux États-Unis.

Le Sud représente la plus grande opportunité de volume sur le marché de la ménopause aux États-Unis car il concentre le plus grand nombre de femmes dans les tranches d'âge de la ménopause dans des États à croissance rapide tels que le Texas, la Floride et la Géorgie. Les grandes zones métropolitaines telles que Dallas, Houston, Miami et Atlanta offrent aux fabricants de médicaments de marque et aux plateformes numériques une large base de patients à cibler. La Floride est particulièrement importante car elle combine une grande population de retraités avec une base féminine en âge de travailler en croissance, ce qui élargit la demande à la fois en termes d'intensité des symptômes et de niveaux d'accessibilité financière des traitements. Dans le même temps, cette région présente encore des besoins non satisfaits plus importants car les soins de la ménopause sont souvent pris en charge par des médecins de soins primaires plutôt que par des spécialistes. Cet écart limite la profondeur des prescriptions, mais laisse également une marge significative pour l'expansion menée par la télémédecine sur le marché de la ménopause aux États-Unis.

Le Midwest devient une zone de croissance secondaire plus active sur le marché de la ménopause aux États-Unis car les grands employeurs auto-assurés dans des États tels que l'Illinois et le Michigan contribuent à normaliser les soins de la ménopause dans les structures d'avantages sociaux. Le soutien institutionnel peut stimuler l'adoption des compléments alimentaires, des prescriptions et des consultations virtuelles en même temps. Les zones rurales du Midwest et du Mountain West restent mal desservies car les fermetures de pharmacies, le manque de spécialistes et la faible adoption de la télémédecine restreignent encore l'accès. Ces mêmes obstacles créent un potentiel de conversion à plus long terme à mesure que l'infrastructure virtuelle et les soins liés aux employeurs continuent de se développer à l'échelle nationale.

Paysage Concurrentiel

Le marché de la ménopause aux États-Unis présente une structure concurrentielle divisée. L'extrémité des compléments alimentaires et des produits en vente libre est très fragmentée, avec de nombreuses marques en concurrence sur les ingrédients, le positionnement symptomatique, le prix et l'engagement numérique. Aucune marque grand public n'a atteint un niveau qui définit la catégorie sur l'ensemble du marché. Le côté des prescriptions est plus concentré, avec des entreprises telles que Pfizer, Bayer, Mayne Pharma et Padagis occupant des positions plus fortes grâce à des produits réglementés, des relations avec les médecins et l'accès aux formulaires de pharmacie. Cela crée un marché où la fragmentation reste globalement élevée, mais où le noyau des prescriptions devient de plus en plus stratégiquement important au sein du marché de la ménopause aux États-Unis.

L'une des compétitions concurrentielles les plus claires concerne la thérapie vasomotrice non hormonale. Astellas a établi la catégorie avec VEOZAH, et ses revenus mondiaux de l'exercice 2025 de 46,6 milliards JPY, soit 303 millions USD, ont montré que la demande est réelle et évolutive lorsqu'une option non hormonale obtient l'acceptation des médecins. Bayer est ensuite entré avec LYNKUET en octobre 2025 et a positionné le médicament autour d'un mécanisme dual NK1 et NK3 soutenu par le programme de Phase 3 OASIS. Dans la thérapie hormonale, Pfizer continue de se démarquer par l'étendue de son portefeuille, tandis que Mayne Pharma renforce sa place grâce à des marques ciblées de santé féminine et à une dynamique dans les œstrogènes locaux et les produits combinés. Ces mouvements montrent que le leadership sur le marché de la ménopause aux États-Unis dépend désormais de la profondeur du portefeuille, du choix de la voie d'administration et de la capacité à répondre à plusieurs besoins symptomatiques.

Les entreprises de soins numériques changent la concurrence d'une manière différente. Midi Health s'est développée à l'échelle nationale en 2024 et a lié son modèle de clinique virtuelle à un accès lié aux employeurs et aux assurances, ce qui l'a aidée à dépasser une offre de paiement direct de niche. Bonafide a montré une autre voie en lançant Thermella en 2024, puis en entrant dans les magasins Target en 2025, transformant une marque de compléments alimentaires pour la ménopause axée sur le numérique en un acteur omnicanal plus large. L'espace blanc restant est concentré dans les populations rurales, les femmes avec une couverture moindre et les patients qui ont besoin de soins multilingues ou à moindre friction. Les entreprises capables de combiner crédibilité clinique, accès en pharmacie et engagement continu des patients sont susceptibles d'occuper les positions les plus solides à mesure que le marché de la ménopause aux États-Unis arrive à maturité.

Leaders du Secteur de la Ménopause aux États-Unis

Astellas Pharma Inc.

Bayer AG

Flo Health Inc.

Pfizer Inc.

SPD Swiss Precision Diagnostics GmbH

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Novembre 2025 : La FDA a organisé un panel d'experts sur la ménopause et la thérapie de remplacement hormonal, au cours duquel les cliniciens ont exhorté l'agence à assouplir les étiquettes d'avertissement sur les traitements aux œstrogènes à faible dose. Mayne Pharma a cité cet événement comme un catalyseur commercial clé, notant l'approbation du panel pour la suppression de l'avertissement encadré sur les thérapies hormonales de la ménopause, en particulier les œstrogènes vaginaux locaux et à faible dose.

- Octobre 2025 : Bayer a reçu l'approbation de la FDA pour les gélules Lynkuet (élinzanétant) 60 mg pour les bouffées de chaleur modérées à sévères dues à la ménopause, en faisant le premier et unique antagoniste dual des récepteurs de la neurokinine-1 et de la neurokinine-3 approuvé aux États-Unis. L'approbation a été soutenue par les données des essais de Phase 3 OASIS 1, 2 et 3, et le médicament a été mis à disposition en novembre 2025.

- Septembre 2025 : Bonafide Health s'est développée dans le commerce de détail, lançant quatre produits dans plus de 1 800 magasins Target et sur Target.com pour la première fois, marquant le premier mouvement majeur dans le commerce de détail pour cette marque de compléments alimentaires pour la ménopause historiquement axée sur la vente directe aux consommateurs.

Périmètre du Rapport sur le Marché de la Ménopause aux États-Unis

Le marché de la ménopause englobe l'écosystème mondial des traitements médicaux, des produits pharmaceutiques, des compléments alimentaires et des produits de style de vie conçus pour gérer les symptômes et les risques pour la santé associés à la périménopause, à la ménopause et à la postménopause.

Le rapport sur le marché de la ménopause aux États-Unis est segmenté selon plusieurs dimensions pour capturer la pleine portée des options de traitement et de dispensation. Par type de traitement, le marché comprend les thérapies hormonales sur ordonnance, les thérapies non hormonales et les compléments alimentaires et produits en vente libre. En termes d'axe symptomatique, la segmentation couvre les symptômes vasomoteurs, le syndrome génito-urinaire de la ménopause, les perturbations du sommeil et de l'humeur, ainsi que la santé osseuse et sexuelle. La voie d'administration est divisée en options orales, transdermiques/topiques, vaginales et injectables. Enfin, les canaux de distribution comprennent les pharmacies de détail, les plateformes en ligne/vente directe aux consommateurs, les pharmacies hospitalières et les cliniques spécialisées. Les prévisions de marché sont fournies en termes de valeur (USD), offrant des perspectives sur les tendances de croissance dans tous ces segments.

| Thérapies Hormonales sur Ordonnance | Thérapies Systémiques aux Œstrogènes Seuls |

| Thérapies Combinées Œstrogènes-Progestatifs | |

| Thérapies Locales Vaginales aux Œstrogènes | |

| Thérapies Non Hormonales sur Ordonnance | Thérapies Ciblant la Neurokinine |

| Prescriptions Ciblant les Symptômes par ISRS/IRSN et Autres | |

| Modulateurs Sélectifs des Récepteurs aux Œstrogènes et Autres Thérapies Non Œstrogéniques | |

| Compléments Alimentaires et Produits de Soutien en Vente Libre |

| Symptômes Vasomoteurs |

| Syndrome Génito-Urinaire de la Ménopause |

| Symptômes du Sommeil et de l'Humeur |

| Soutien à la Santé Osseuse, Sexuelle et au Vieillissement en Bonne Santé |

| Orale |

| Transdermique / Topique |

| Vaginale |

| Injectable / Autre |

| Pharmacies de Détail et Drogueries |

| Pharmacies en Ligne et Vente Directe aux Consommateurs |

| Pharmacies Hospitalières et des Systèmes de Santé |

| Cliniques Spécialisées et Plateformes Virtuelles de Ménopause |

| Par Type de Traitement | Thérapies Hormonales sur Ordonnance | Thérapies Systémiques aux Œstrogènes Seuls |

| Thérapies Combinées Œstrogènes-Progestatifs | ||

| Thérapies Locales Vaginales aux Œstrogènes | ||

| Thérapies Non Hormonales sur Ordonnance | Thérapies Ciblant la Neurokinine | |

| Prescriptions Ciblant les Symptômes par ISRS/IRSN et Autres | ||

| Modulateurs Sélectifs des Récepteurs aux Œstrogènes et Autres Thérapies Non Œstrogéniques | ||

| Compléments Alimentaires et Produits de Soutien en Vente Libre | ||

| Par Axe Symptomatique Principal | Symptômes Vasomoteurs | |

| Syndrome Génito-Urinaire de la Ménopause | ||

| Symptômes du Sommeil et de l'Humeur | ||

| Soutien à la Santé Osseuse, Sexuelle et au Vieillissement en Bonne Santé | ||

| Par Voie d'Administration | Orale | |

| Transdermique / Topique | ||

| Vaginale | ||

| Injectable / Autre | ||

| Par Canal de Distribution | Pharmacies de Détail et Drogueries | |

| Pharmacies en Ligne et Vente Directe aux Consommateurs | ||

| Pharmacies Hospitalières et des Systèmes de Santé | ||

| Cliniques Spécialisées et Plateformes Virtuelles de Ménopause | ||

Questions Clés Répondues dans le Rapport

Quelle est la valeur prévisionnelle des soins de la ménopause aux États-Unis d'ici 2031 ?

Le marché de la ménopause aux États-Unis devrait atteindre 8,03 milliards USD d'ici 2031, contre 6,41 milliards USD en 2026, à un TCAC de 4,61 % sur la période 2026-2031.

Quelle catégorie de traitement domine actuellement les dépenses aux États-Unis ?

Les compléments alimentaires et les produits de soutien en vente libre ont dominé en 2025 avec une part de 84,87 %, montrant à quel point les soins auto-dirigés restent forts dans cet espace.

Quel domaine symptomatique connaît la croissance la plus rapide jusqu'en 2031 ?

Le syndrome génito-urinaire de la ménopause est le segment symptomatique à la croissance la plus rapide, avec un TCAC projeté de 6,12 % jusqu'en 2031.

Pourquoi les thérapies non hormonales sur ordonnance gagnent-elles du terrain ?

La croissance est portée par les récentes approbations de la FDA pour les thérapies ciblant la neurokinine telles que le fézolinétant et l'élinzanétant, qui offrent une alternative aux femmes qui préfèrent ne pas utiliser d'hormones ou qui ne peuvent pas les utiliser.

Quelle voie d'administration gagne le plus d'élan ?

L'administration transdermique et topique connaît la croissance la plus rapide à un TCAC de 5,94 %, aidée par une préférence clinique plus forte pour les voies qui évitent le métabolisme hépatique de premier passage dans la thérapie hormonale.

Comment les canaux de distribution évoluent-ils dans les soins de la ménopause ?

Les pharmacies de détail ont toujours dominé avec une part de 47,23 % en 2025, mais les pharmacies en ligne et les plateformes de vente directe aux consommateurs se développent plus rapidement à un TCAC de 6,79 % car elles combinent consultation, exécution des ordonnances et engagement récurrent.

Dernière mise à jour de la page le: