Taille et part du marché de la santé féminine aux États-Unis

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 72.86 Milliards de dollars |

| Taille du Marché (2026) | 76.21 Milliards de dollars |

| Taille du Marché (2031) | 92.42 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.60% CAGR |

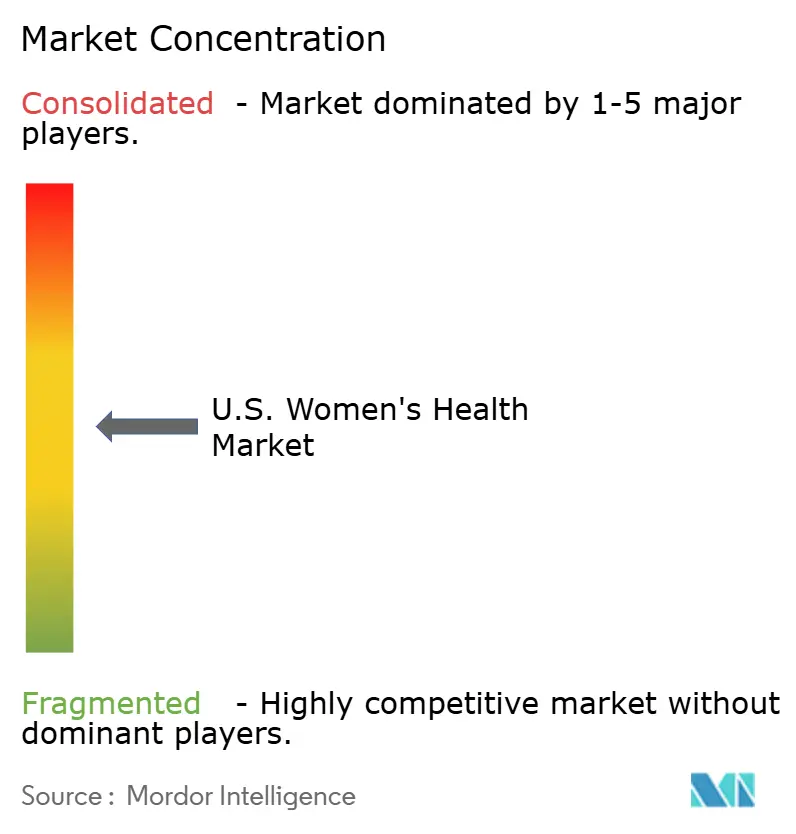

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la santé féminine aux États-Unis par Mordor Intelligence

La taille du marché de la santé féminine aux États-Unis devrait passer de 72,86 milliards USD en 2025 à 76,21 milliards USD en 2026 et atteindre 92,42 milliards USD d'ici 2031, avec un TCAC de 4,60 % sur la période 2026-2031.

Le marché de la santé féminine aux États-Unis évolue vers une prise en charge globale couvrant la contraception, la fertilité, la ménopause, les affections gynécologiques chroniques et les dépistages préventifs. Un facteur déterminant est la décision de la FDA de février 2026 de supprimer les mises en garde cardiovasculaires et relatives au cancer du sein sur les étiquettes de six produits d'hormonothérapie ménopausique, réduisant ainsi les obstacles à l'adoption du traitement et redéfinissant les discussions sur la prise en charge de la ménopause. Le marché progresse également grâce aux procédures en cabinet, aux soins virtuels et aux diagnostics à domicile, améliorant la commodité et accélérant la transition des symptômes au traitement. Les modifications fédérales proposées concernant les avantages en matière de fertilité et les modèles de régimes liés aux employeurs élargissent l'accès au-delà des voies de remboursement traditionnelles, garantissant une utilisation stable dans les soins reproductifs et de mi-vie.

Points clés du rapport

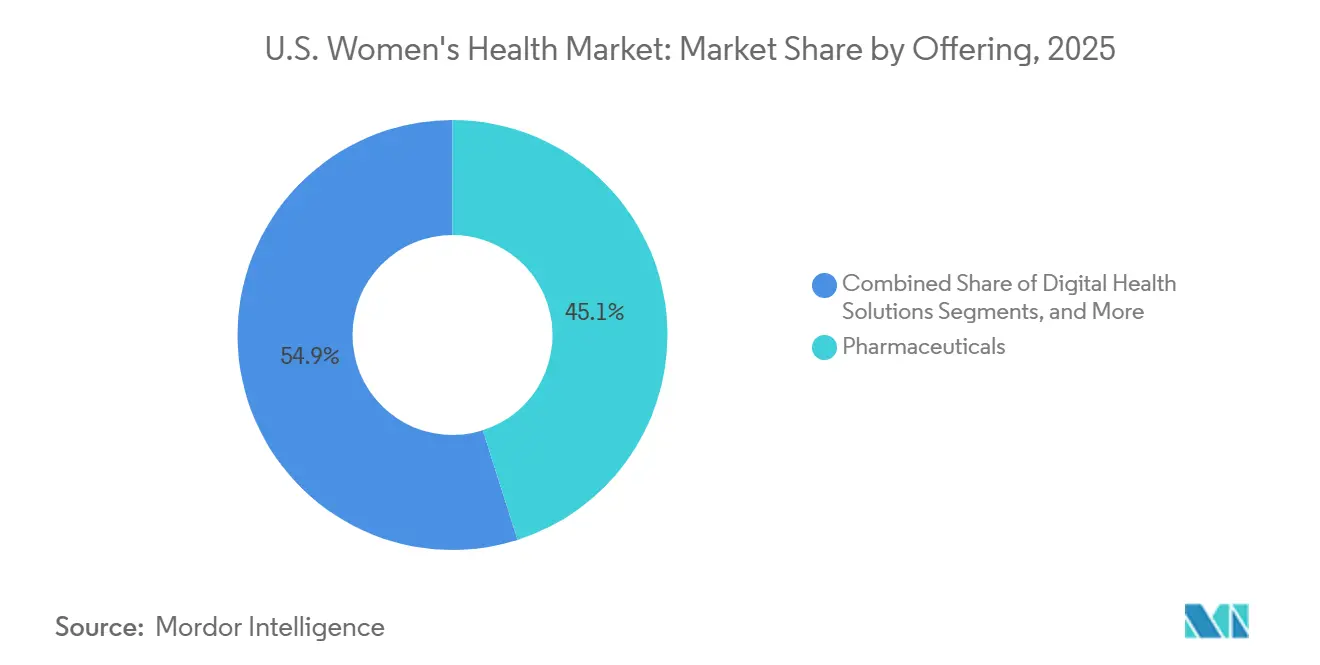

- Par offre, les produits pharmaceutiques détenaient 45,12 % de la part du marché de la santé féminine aux États-Unis en 2025, tandis que les solutions de santé numérique devraient enregistrer le TCAC le plus élevé, à 7,25 %, jusqu'en 2031.

- Par application, la contraception et la planification familiale représentaient 36,76 % de la taille du marché de la santé féminine aux États-Unis en 2025, tandis que la prise en charge de la ménopause devrait progresser à un TCAC de 6,56 % jusqu'en 2031.

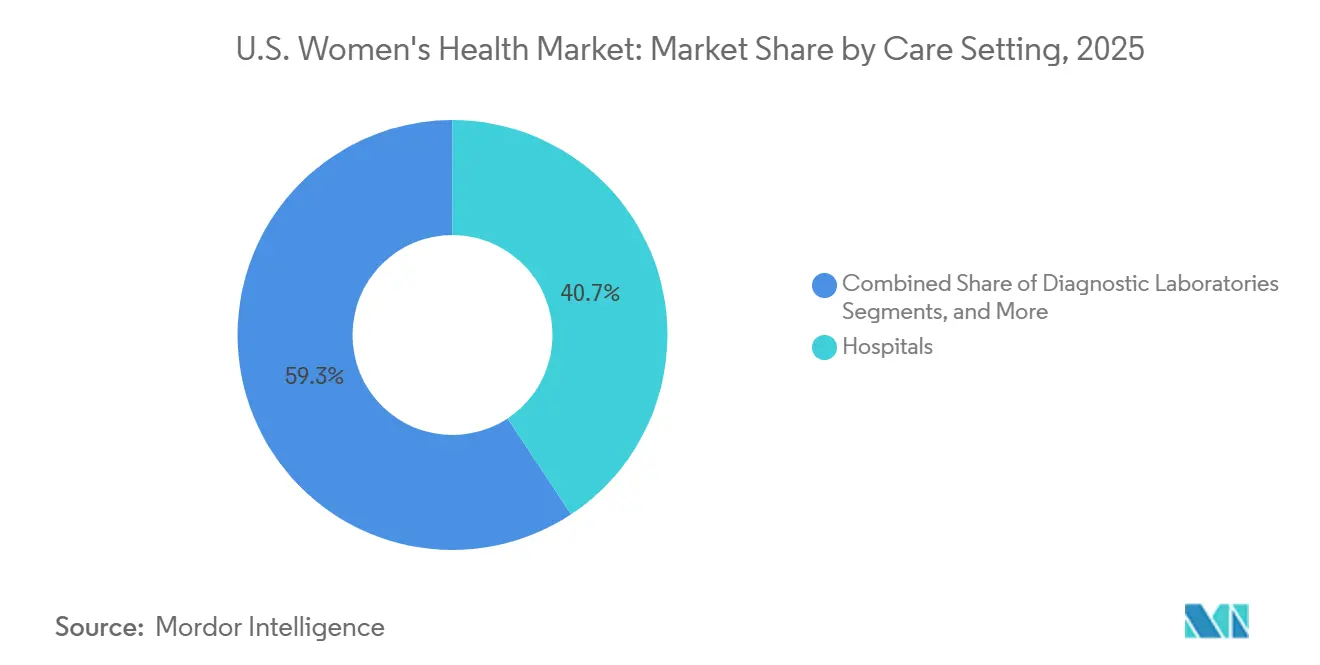

- Par cadre de soins, les hôpitaux détenaient 40,67 % de part en 2025, tandis que les plateformes de télésanté et de santé féminine virtuelle devraient croître à un TCAC de 7,35 % jusqu'en 2031.

- Par groupe d'âge, les femmes en âge de procréer représentaient 51,34 % de part en 2025, tandis que les femmes ménopausées devraient progresser à un TCAC de 6,92 % jusqu'en 2031.

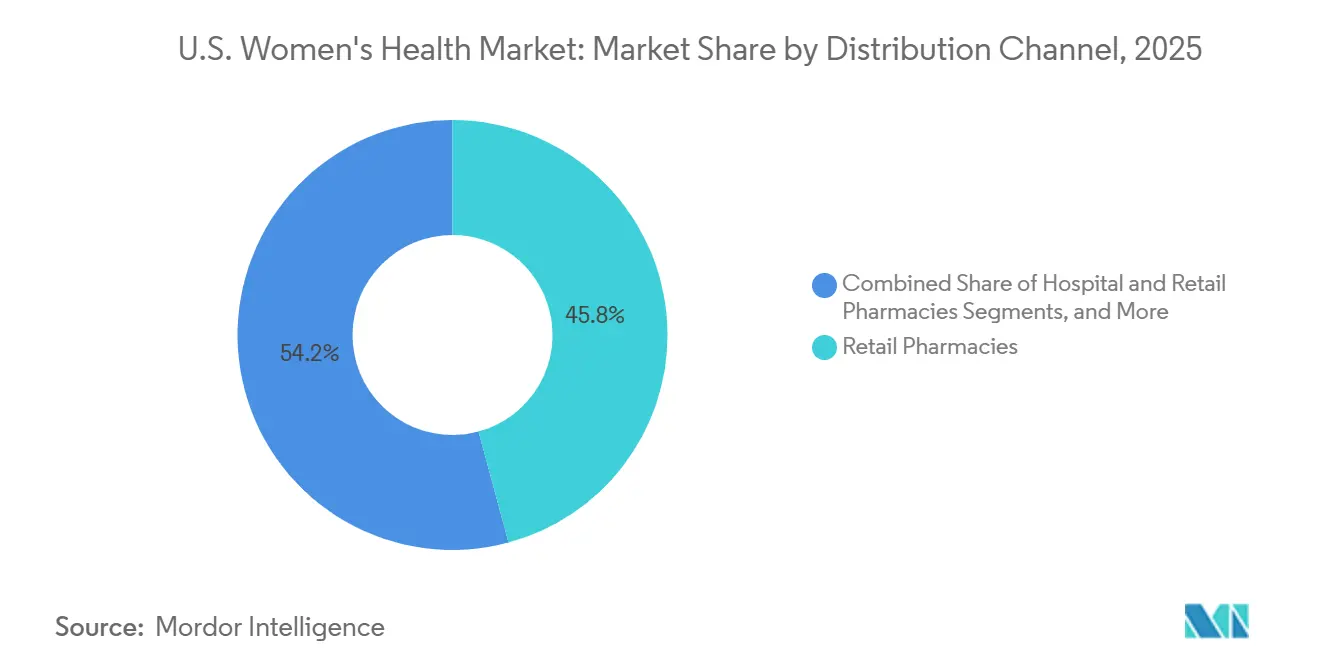

- Par canal de distribution, les pharmacies de détail détenaient 45,78 % de part en 2025, tandis que les pharmacies en ligne et les canaux de vente directe aux consommateurs devraient se développer à un TCAC de 7,66 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché de la santé féminine aux États-Unis

Analyse de l'impact des moteurs*

| MOTEUR | (~) % D'IMPACT SUR LES PRÉVISIONS DE TCAC | PERTINENCE GÉOGRAPHIQUE | HORIZON TEMPOREL DE L'IMPACT |

|---|---|---|---|

| Demande croissante de procédures de santé féminine non invasives et en cabinet | +1.0% | National, avec une adoption précoce concentrée dans les zones métropolitaines à forte densité telles que New York, Los Angeles, Chicago et Dallas | Moyen terme (2 à 4 ans) |

| Reconnaissance clinique croissante de la ménopause en tant que condition traitable | +1.2% | National, avec l'impact le plus fort dans les États disposant d'une infrastructure établie de prescription de l'hormonothérapie substitutive dans le Nord-Est, en Californie et dans le Nord-Ouest du Pacifique | Court terme (≤ 2 ans) |

| Utilisation accrue des diagnostics de fertilité et des technologies de procréation médicalement assistée | +0.9% | National, avec un volume concentré dans les États disposant de cadres de couverture de la fertilité plus solides, notamment New York, l'Illinois, la Californie et le New Jersey | Moyen terme (2 à 4 ans) |

| Intérêt des payeurs et des employeurs pour les avantages en matière de santé féminine | +0.8% | National, avec des gains précoces sur les grands marchés employeurs tels que le Texas, New York, la Californie et l'Illinois | Court terme (≤ 2 ans) |

| Adoption plus large des diagnostics spécialisés en santé féminine | +0.6% | National, avec une force particulière dans les pôles de centres médicaux universitaires tels que Boston, Houston et San Francisco | Long terme (≥ 4 ans) |

| Soutien des politiques au niveau des États en faveur de la planification familiale et de la prévention | +0.5% | Spécifique à chaque État, avec des gains précoces dans les États à mandats actifs tels que la Californie, New York, l'Illinois et le Massachusetts | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante de procédures de santé féminine non invasives et en cabinet

Le marché de la santé féminine aux États-Unis adopte de plus en plus des procédures dans des environnements de soins moins aigus. En avril 2026, Femasys a lancé FemaSeed Complete, permettant aux gynécologues-obstétriciens d'effectuer des inséminations de première intention et des préparations de sperme en cabinet, réduisant ainsi la dépendance aux laboratoires externes. Cette innovation simplifie l'accès aux soins de fertilité et réduit les coûts pour les patients. De plus, l'approbation d'un nouveau code CPT de catégorie III pour l'insémination intratubaire FemaSeed début 2026 renforce les voies de remboursement, accélérant l'adoption du traitement et la participation des patients.

Reconnaissance clinique croissante de la ménopause en tant que condition traitable

La prise en charge de la ménopause devient un axe central du marché de la santé féminine aux États-Unis, stimulant une demande accrue. La FDA a approuvé l'élinzanétant en octobre 2025, élargissant les options de traitement non hormonal des bouffées de chaleur liées à la ménopause. En février 2026, la FDA a supprimé les mises en garde encadrées de six produits d'hormonothérapie, répondant ainsi aux préoccupations de prescription de longue date. Ces évolutions favorisent des soins fondés sur des données probantes et encouragent davantage de femmes à consulter et à se faire traiter en milieu de vie.[1]Food and Drug Administration, "La FDA approuve des modifications d'étiquetage des produits d'hormonothérapie ménopausique," FDA, fda.gov

Utilisation accrue des diagnostics de fertilité et des technologies de procréation médicalement assistée

Les soins de fertilité gagnent en importance sur le marché de la santé féminine aux États-Unis. Un rapport du Centre national des statistiques de santé de 2025 a révélé que 13,7 % des femmes âgées de 20 à 49 ans avaient recours à des services de fertilité, dont 6,9 % avaient subi des tests d'infertilité, soulignant une forte demande.[2]Centre national des statistiques de santé, "Utilisation des services de fertilité aux États-Unis," Bulletin de données CDC 542, cdc.gov En mai 2026, le Département du travail des États-Unis a proposé une règle plafonnant les avantages en matière de fertilité à 120 000 USD, simplifiant la couverture offerte par les employeurs. Progyny a déclaré avoir servi plus de 600 employeurs et 7,2 millions de vies couvertes en 2026, améliorant l'accès aux diagnostics et traitements de fertilité.[3]Département du travail des États-Unis, "Avantages exceptés relatifs à certains avantages en matière de fertilité et de santé reproductive," Département du travail des États-Unis, dol.gov

Intérêt des payeurs et des employeurs pour les avantages en matière de santé féminine

Les initiatives des employeurs et des payeurs renforcent le marché de la santé féminine aux États-Unis. La règle proposée par le Département du travail sur les avantages en matière de fertilité offre aux employeurs un cadre plus clair pour la couverture. En avril 2026, Progyny a lancé Progyny Select, un régime de fertilité complémentaire entièrement assuré destiné aux petits employeurs, répondant aux défis d'accessibilité financière. Ces efforts élargissent la couverture liée aux employeurs, créant une base de remboursement stable et stimulant l'adoption des traitements dans les services de fertilité et connexes.

Analyse de l'impact des freins*

| FREIN | (~) % D'IMPACT SUR LES PRÉVISIONS DE TCAC | PERTINENCE GÉOGRAPHIQUE | HORIZON TEMPOREL DE L'IMPACT |

|---|---|---|---|

| Sous-diagnostic persistant et initiation tardive du traitement pour les affections clés | -0.6% | National, avec une charge disproportionnée dans les États ruraux et mal desservis du Sud et du Midwest | Long terme (≥ 4 ans) |

| Friction de couverture pour la contraception à longue durée d'action et les traitements de fertilité | -0.8% | National, avec l'impact le plus élevé dans les États sans mandat et les États avec un soutien Medicaid plus faible | Moyen terme (2 à 4 ans) |

| Réticence clinique et sensibilité aux étiquettes de sécurité concernant les thérapeutiques féminines | -0.5% | National, avec une réticence héritée concentrée dans les zones géographiques avec des cohortes de prestataires plus âgées | Moyen terme (2 à 4 ans) |

| Parcours de soins fragmentés entre les soins primaires, la gynécologie-obstétrique et les soins spécialisés | -0.7% | National, large sur tous les marchés | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Sous-diagnostic persistant et initiation tardive du traitement

Le sous-diagnostic limite la capacité du marché de la santé féminine aux États-Unis à convertir les besoins cliniques en volumes de traitement. Le syndrome des ovaires polykystiques touche 6 % à 12 % des femmes en âge de procréer, mais beaucoup restent non diagnostiquées pendant de longues périodes. L'endométriose aux États-Unis fait face à un délai diagnostique moyen de 4,4 ans, entraînant des charges économiques car les soins commencent souvent après l'aggravation des symptômes. Les fibromes utérins et l'endométriose restent sous-diagnostiqués dans tous les cadres de soins, créant un écart entre la prévalence et le traitement documenté. Les diagnostics tardifs réduisent l'utilisation précoce des produits pharmaceutiques et orientent les patients vers des interventions complexes et moins évolutives.

Friction de couverture pour la contraception à longue durée d'action et les traitements de fertilité

Les lacunes de couverture ralentissent l'accès sur le marché de la santé féminine aux États-Unis. Dix États n'ayant pas adopté l'expansion Medicaid laissent 1,4 million de personnes éligibles sans assurance financée par le gouvernement, limitant l'accès à la contraception et aux soins préventifs. Vingt pour cent des femmes non assurées en âge de procréer ont cessé d'utiliser la contraception en raison des coûts, contre 5 % des femmes couvertes par Medicaid. Les régimes d'employeurs autofinancés, exemptés des mandats étatiques de fécondation in vitro en vertu de l'ERISA, créent un accès inégal même dans les États ayant des exigences de couverture. Ces lacunes entravent l'adoption dans les groupes à fort besoin et ralentissent la capacité du marché à convertir la demande en revenus.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par offre : les produits pharmaceutiques ancrent le marché tandis que la santé numérique redéfinit la prestation

En 2025, les produits pharmaceutiques représentaient 45,12 % du marché de la santé féminine aux États-Unis, portés par leur rôle dans la prise en charge de la contraception, de la ménopause, de l'endométriose et du syndrome des ovaires polykystiques. Les thérapies sur ordonnance restent le traitement principal pour les affections à fort volume. L'approbation par la FDA de l'élinzanétant en octobre 2025 a élargi les options de traitement non hormonal de la ménopause. Organon a signalé une baisse de 16 % de ses revenus en santé féminine au premier trimestre 2026, soulignant la nécessité d'un renouvellement du portefeuille parallèlement à l'échelle.

Les solutions de santé numérique devraient croître à un TCAC de 7,25 % jusqu'en 2031, ce qui en fait le segment à la croissance la plus rapide. Maven a élargi sa clinique virtuelle en mai 2026, intégrant les soins GLP-1, l'hormonothérapie et plus de 30 spécialités de santé féminine. Les offres axées sur les diagnostics et les dispositifs, telles que le kit de prélèvement autonome Onclarity HPV et le test Onclarity HPV de BD, améliorent l'accès à des parcours de soins moins invasifs.

Par application : la contraception est en tête, mais la ménopause et les affections spécialisées gagnent plus rapidement en dynamisme

La contraception et la planification familiale représentaient 36,76 % du marché de la santé féminine aux États-Unis en 2025, reflétant leur rôle étendu dans les canaux de détail, de prestataires et de couverture publique. Ce segment bénéficie d'ordonnances récurrentes, de produits à longue durée d'action et de soins préventifs, soutenus par des plateformes numériques pour les consultations et les renouvellements.

La prise en charge de la ménopause devrait croître à un TCAC de 6,56 % jusqu'en 2031, portée par de nouveaux traitements non hormonaux et des étiquettes d'hormonothérapie mises à jour. L'endométriose et le syndrome des ovaires polykystiques restent des domaines de croissance clés en raison de la charge élevée de la maladie et des besoins non satisfaits, avec des améliorations du diagnostic attendues pour stimuler l'utilisation des médicaments et les orientations vers des spécialistes.

Par cadre de soins : les hôpitaux conservent le volume central tandis que les canaux virtuels se développent plus rapidement

Les hôpitaux détenaient 40,67 % du marché de la santé féminine aux États-Unis en 2025, reflétant leur rôle dans les procédures complexes et les services reproductifs à soins aigus élevés. Leur importance réside dans l'intensité procédurale et les soins multidisciplinaires, qui ne peuvent pas facilement être transférés vers des environnements à moindre coût.

Les plateformes de télésanté et virtuelles devraient croître à un TCAC de 7,35 % jusqu'en 2031. Twentyeight Health a lancé une clinique virtuelle nationale en avril 2026, en partenariat avec plus de 100 assureurs pour atteindre environ 16 millions de femmes. Femasys permet les traitements de fertilité de première intention dans les cabinets de gynécologie-obstétrique, redistribuant les soins de routine tout en maintenant la pertinence des hôpitaux pour les cas complexes.

Par groupe d'âge : les femmes en âge de procréer constituent la plus grande base tandis que les soins postménopausiques stimulent la croissance

Les femmes en âge de procréer représentaient 51,34 % du marché de la santé féminine aux États-Unis en 2025, portées par des besoins de soins fréquents tels que la contraception, la fertilité, les services prénataux et les tests diagnostiques. Ce segment bénéficie de points de contact récurrents qui garantissent une demande stable.

Les femmes ménopausées devraient croître à un TCAC de 6,92 % jusqu'en 2031, soutenues par une acceptation clinique accrue des traitements de la ménopause et de nouvelles options thérapeutiques comme l'élinzanétant. Cette croissance souligne l'importance croissante des soins en milieu et en fin de vie sur le marché.

Par canal de distribution : les pharmacies de détail sont en tête, mais l'accès en ligne et la vente directe aux consommateurs progressent plus rapidement

Les pharmacies de détail détenaient une part de 45,78 % du marché de la santé féminine aux États-Unis en 2025, soutenues par la continuité des renouvellements d'ordonnances, l'accès lié à l'assurance et la couverture géographique. Elles restent essentielles pour les thérapies à long terme nécessitant une observance.

Les pharmacies en ligne et les canaux de vente directe aux consommateurs devraient croître à un TCAC de 7,66 % jusqu'en 2031. Twentyeight Health et Maven Clinic rationalisent la consultation, la prescription et la livraison, tandis que les canaux liés aux employeurs stimulent l'évolutivité et la commodité, remettant en question les modèles de distribution traditionnels pour améliorer le service et l'efficacité.

Analyse géographique

Le marché de la santé féminine aux États-Unis opère à l'échelle nationale mais varie considérablement selon les États en raison des différences dans les règles de couverture, la disponibilité des spécialistes et les modèles de prestation. Les États bénéficiant d'un soutien assurantiel plus solide pour la planification familiale et les services de fertilité affichent des taux d'utilisation plus élevés grâce à la réduction des obstacles à la couverture et à des voies d'orientation plus claires. Les régions disposant de réseaux de prestataires établis pour les soins de la ménopause, les traitements de fertilité et les diagnostics en bénéficient plus rapidement. Les grandes zones métropolitaines sont en tête en matière d'adoption en raison de la densité des spécialistes, de la couverture des employeurs et du déploiement plus rapide des services cliniques, faisant de l'accès une question d'efficacité plutôt que de taille de population.

Le Sud et le Midwest font face aux défis les plus importants sur le marché de la santé féminine aux États-Unis en raison des lacunes de couverture et des pénuries de prestataires. Dix États sans expansion laissent 1,4 million de personnes éligibles sans assurance financée par le gouvernement, créant des risques d'accès concentrés. En 2025, 20 % des femmes non assurées en âge de procréer ont cessé d'utiliser la contraception en raison des coûts, soulignant les obstacles financiers. Les soins virtuels sont essentiels dans ces régions, réduisant la dépendance aux spécialistes locaux. Twentyeight Health comble ces lacunes en offrant un accès national à environ 16 millions de femmes, y compris les bénéficiaires de Medicaid.

Les grands États commerciaux dominent le niveau supérieur du marché de la santé féminine aux États-Unis grâce aux avantages sociaux avancés offerts par les employeurs. En 2026, Progyny a servi plus de 600 clients employeurs et environ 7,2 millions de vies couvertes, reflétant une demande concentrée dans les principaux pôles d'emploi. Le marché fonctionne à travers un mélange de politiques étatiques, de conceptions d'avantages sociaux des employeurs et de disponibilité des prestataires, favorisant les plateformes capables de gérer la conformité multi-États tout en garantissant des expériences de soins cohérentes dans tous les sites.

Paysage concurrentiel

Le marché de la santé féminine aux États-Unis est modérément concentré au sommet mais reste diversifié dans les produits pharmaceutiques, les diagnostics, les dispositifs, la télésanté et la gestion des avantages sociaux. Les grands acteurs comme AbbVie, Pfizer, Merck, Organon et Bayer dominent le segment des prescriptions, tandis que les leaders des diagnostics et les innovateurs numériques redéfinissent les catégories adjacentes. Bayer a renforcé le segment de la thérapie ménopausique avec l'approbation par la FDA en 2025 de l'élinzanétant, introduisant une option non hormonale dans un domaine thérapeutique en croissance.

En 2026, les entreprises leaders se sont concentrées sur le contrôle de parcours de soins plus larges plutôt que sur la simple vente de produits. L'acquisition d'Exact Sciences par Abbott pour 21 milliards USD a élargi son portefeuille de dépistage du cancer et de diagnostics de précision, renforçant sa position dans les tests d'oncologie féminine. Waters et BD ont reçu l'autorisation de la FDA pour une solution de prélèvement autonome du VPH à domicile en avril 2026, faisant progresser le dépistage du col de l'utérus vers les diagnostics à domicile. Femasys a lancé FemaSeed Complete en avril 2026 et a obtenu un nouveau code CPT de catégorie III pour le remboursement, illustrant comment les fabricants de dispositifs stimulent l'adoption par des changements de flux de travail plutôt que par la différenciation des produits. Ces développements mettent en évidence une concurrence croissante centrée sur l'accès, la commodité et l'intégration.

Les entreprises numériques et axées sur les avantages sociaux ajoutent de la complexité au marché de la santé féminine aux États-Unis. Maven a élargi sa plateforme de vente directe aux consommateurs à l'échelle nationale en mai 2026, tandis que Twentyeight Health a élargi l'accès aux soins virtuels assurés pour une grande population. Progyny a introduit un produit de fertilité complémentaire entièrement assuré pour les petits employeurs, améliorant l'accès pour les groupes précédemment exclus de la couverture de fertilité premium. L'échelle reste essentielle, mais les entreprises doivent désormais donner la priorité à la portée de distribution, à l'alignement du remboursement et à l'accès des patients pour maintenir leur position sur le marché.

Leaders du secteur de la santé féminine aux États-Unis

AbbVie Inc.

Bayer AG

Pfizer Inc.

Organon & Co.

Merck & Co., Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2026 : Maven Clinic a lancé une plateforme nationale de vente directe aux consommateurs, intégrant la gestion GLP-1, les soins hormonaux et plus de 30 spécialités de santé féminine.

- Mai 2026 : Aspira Women's Health a conclu un accord de collaboration principale et de licence avec la Cleveland Clinic pour développer des diagnostics non invasifs alimentés par l'IA utilisant de nouvelles signatures de biomarqueurs.

- Avril 2026 : Progyny a lancé Progyny Select, le premier régime de fertilité et de construction familiale complémentaire entièrement assuré conçu pour les petits employeurs.

- Avril 2026 : Waters Corporation a reçu l'autorisation de la FDA pour le kit de prélèvement autonome Onclarity HPV et l'approbation du test Onclarity HPV de BD pour une utilisation à domicile.

- Avril 2026 : Femasys a lancé FemaSeed Complete pour les gynécologues-obstétriciens, et le comité éditorial CPT de l'AMA a approuvé un nouveau code CPT de catégorie III pour l'insémination intratubaire FemaSeed.

- Avril 2026 : Twentyeight Health a lancé Complete Care, une clinique virtuelle nationale activée par l'assurance en partenariat avec plus de 100 fournisseurs d'assurance, couvrant environ 16 millions de femmes, y compris les bénéficiaires de Medicaid, avec des participations aux frais à partir de 0 USD.

- Mars 2026 : Femasys a commencé l'enrôlement des patients pour l'essai clinique pivot FINALE de FemBloc suite à l'approbation IDE de la FDA.

Périmètre du rapport sur le marché de la santé féminine aux États-Unis

Selon le périmètre du rapport, la santé féminine se concentre sur le diagnostic, le traitement et la prévention des maladies affectant uniquement ou de manière disproportionnée les femmes. Le marché de la santé féminine est l'écosystème commercial qui fournit les produits pharmaceutiques, les dispositifs médicaux et les solutions numériques nécessaires pour soutenir le bien-être physique et émotionnel des femmes tout au long de leur cycle de vie.

Le marché de la santé féminine aux États-Unis est segmenté par offre, application, cadre de soins, groupe d'âge et canal de distribution. Par offre, le marché comprend les produits pharmaceutiques, les dispositifs médicaux, les diagnostics, les solutions de santé numérique et les nutraceutiques et produits de bien-être. Par application, le marché est segmenté en contraception et planification familiale, fertilité et endocrinologie reproductive, prise en charge de la ménopause, prévention et traitement de l'ostéoporose, endométriose et fibromes utérins, prise en charge du syndrome des ovaires polykystiques, et santé mammaire et dépistage. Par cadre de soins, le marché est catégorisé en hôpitaux, cabinets de gynécologie-obstétrique, centres de fertilité, laboratoires de diagnostic, pharmacies de détail et par correspondance, et plateformes de télésanté et virtuelles. Par groupe d'âge, le marché est segmenté en adolescentes et jeunes adultes, femmes en âge de procréer, femmes en périménopause et femmes ménopausées. Par canal de distribution, le marché comprend les pharmacies hospitalières, les pharmacies de détail, les pharmacies en ligne, les pharmacies spécialisées et les canaux de vente directe aux consommateurs et aux employeurs. Le rapport propose les tailles de marché et les prévisions en termes de valeur (USD) pour les segments susmentionnés.

| Produits pharmaceutiques |

| Dispositifs médicaux |

| Diagnostics |

| Solutions de santé numérique |

| Nutraceutiques et produits de bien-être |

| Contraception et planification familiale |

| Fertilité et endocrinologie reproductive |

| Prise en charge de la ménopause |

| Prévention et traitement de l'ostéoporose chez la femme |

| Endométriose et fibromes utérins |

| Prise en charge du syndrome des ovaires polykystiques |

| Santé mammaire et soins liés au dépistage |

| Hôpitaux |

| Cabinets de gynécologie-obstétrique |

| Centres de fertilité |

| Laboratoires de diagnostic |

| Pharmacies de détail et par correspondance |

| Plateformes de télésanté et de santé féminine virtuelle |

| Adolescentes et jeunes adultes |

| Femmes en âge de procréer |

| Femmes en périménopause |

| Femmes ménopausées |

| Pharmacies hospitalières |

| Pharmacies de détail |

| Pharmacies en ligne |

| Pharmacies spécialisées |

| Canaux de vente directe aux consommateurs et aux employeurs |

| Par offre | Produits pharmaceutiques |

| Dispositifs médicaux | |

| Diagnostics | |

| Solutions de santé numérique | |

| Nutraceutiques et produits de bien-être | |

| Par application | Contraception et planification familiale |

| Fertilité et endocrinologie reproductive | |

| Prise en charge de la ménopause | |

| Prévention et traitement de l'ostéoporose chez la femme | |

| Endométriose et fibromes utérins | |

| Prise en charge du syndrome des ovaires polykystiques | |

| Santé mammaire et soins liés au dépistage | |

| Par cadre de soins | Hôpitaux |

| Cabinets de gynécologie-obstétrique | |

| Centres de fertilité | |

| Laboratoires de diagnostic | |

| Pharmacies de détail et par correspondance | |

| Plateformes de télésanté et de santé féminine virtuelle | |

| Par groupe d'âge | Adolescentes et jeunes adultes |

| Femmes en âge de procréer | |

| Femmes en périménopause | |

| Femmes ménopausées | |

| Par canal de distribution | Pharmacies hospitalières |

| Pharmacies de détail | |

| Pharmacies en ligne | |

| Pharmacies spécialisées | |

| Canaux de vente directe aux consommateurs et aux employeurs |

Questions clés auxquelles le rapport répond

Quelle est la taille du marché de la santé féminine aux États-Unis en 2026 et en 2031 ?

La taille du marché de la santé féminine aux États-Unis est de 76,21 milliards USD en 2026 et devrait atteindre 95,42 milliards USD d'ici 2031, avec un TCAC de 4,60 %.

Quel segment d'offre génère le plus de revenus ?

Les produits pharmaceutiques sont en tête avec une part de 45,12 % en 2025, car ils couvrent les besoins à fort volume dans les domaines de la contraception, de la ménopause, de l'endométriose et du traitement du syndrome des ovaires polykystiques.

Quel domaine d'application connaît la croissance la plus rapide ?

La prise en charge de la ménopause est l'application à la croissance la plus rapide, avec un TCAC projeté de 6,56 % jusqu'en 2031, soutenu par de nouvelles approbations de traitements et une mise à jour de l'étiquetage de la FDA.

Quel cadre de soins se développe le plus rapidement ?

Les plateformes de télésanté et de santé féminine virtuelle connaissent la croissance la plus rapide avec un TCAC de 7,35 % jusqu'en 2031, à mesure que les prestataires élargissent les modèles d'accès assurés et nationaux.

Quel groupe d'âge présente les meilleures perspectives de croissance ?

Les femmes ménopausées devraient connaître la croissance la plus rapide avec un TCAC de 6,92 % jusqu'en 2031, aidées par une acceptation plus large du traitement actif de la ménopause.

Quel canal de distribution évolue le plus rapidement ?

Les pharmacies en ligne et les canaux de vente directe aux consommateurs se développent le plus rapidement avec un TCAC de 7,66 % jusqu'en 2031, à mesure que la consultation numérique, la prescription et la livraison deviennent plus intégrées.

Dernière mise à jour de la page le: