Taille et part de marché des produits homéopathiques

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 13.02 Milliards de dollars |

| Taille du Marché (2031) | 16.65 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.04% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Europe |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des produits homéopathiques par Mordor Intelligence

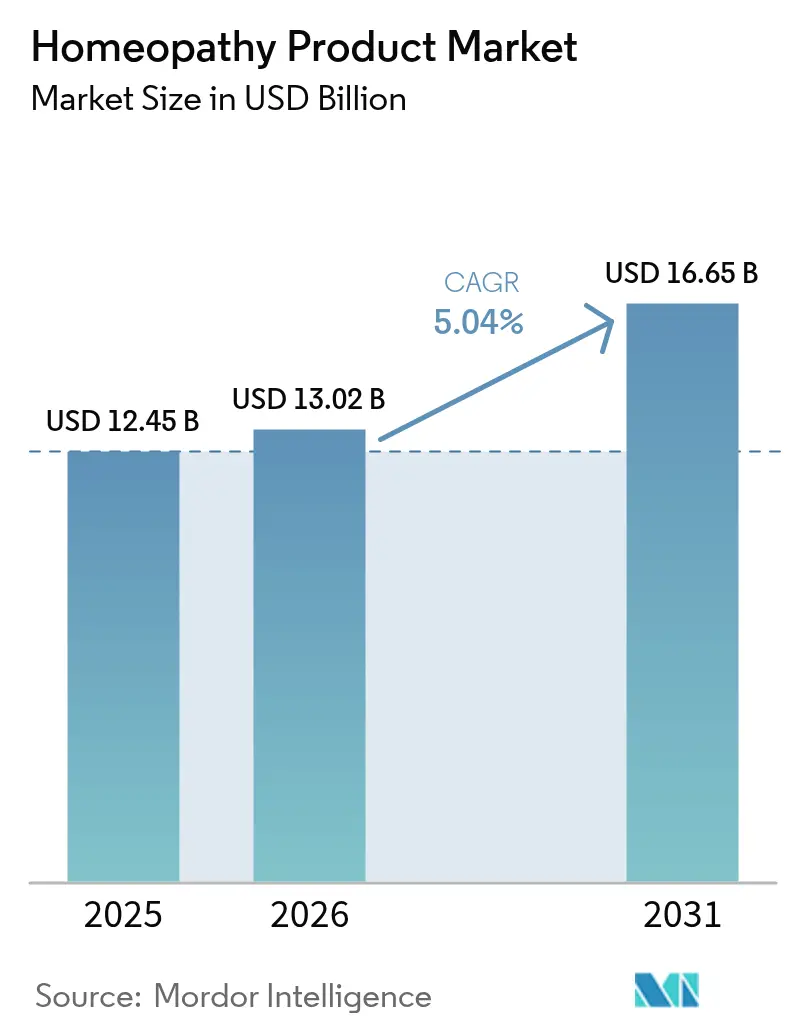

La taille du marché des produits homéopathiques était évaluée à 12,45 milliards USD en 2025 et devrait croître de 13,02 milliards USD en 2026 pour atteindre 16,65 milliards USD d'ici 2031, à un TCAC de 5,04 % durant la période de prévision (2026-2031).

La demande est portée par le vieillissement des populations à la recherche d'options plus douces pour les maladies chroniques, par la reconnaissance réglementaire croissante en Inde, au Canada et dans certaines parties de l'Europe, ainsi que par les modèles de commerce électronique qui contournent les intermédiaires pharmaceutiques sceptiques. La domination des médicaments sans ordonnance masque une croissance rapide des remèdes combinés en automédication, tandis que les gouttes et les teintures gagnent en popularité pour leur absorption plus rapide. L'intensité concurrentielle reste modérée ; les leaders régionaux Boiron, Heel et Schwabe défendent leurs parts de marché tandis que des acteurs nés dans le numérique déploient des abonnements directs aux consommateurs qui réduisent les marges mais renforcent la fidélité. La fragmentation réglementaire présente des risques à la baisse, mais la Stratégie de médecine traditionnelle de l'OMS et la loi indienne sur la Commission nationale pour l'homéopathie offrent des perspectives durables pour les systèmes de santé à ressources limitées.

Points clés du rapport

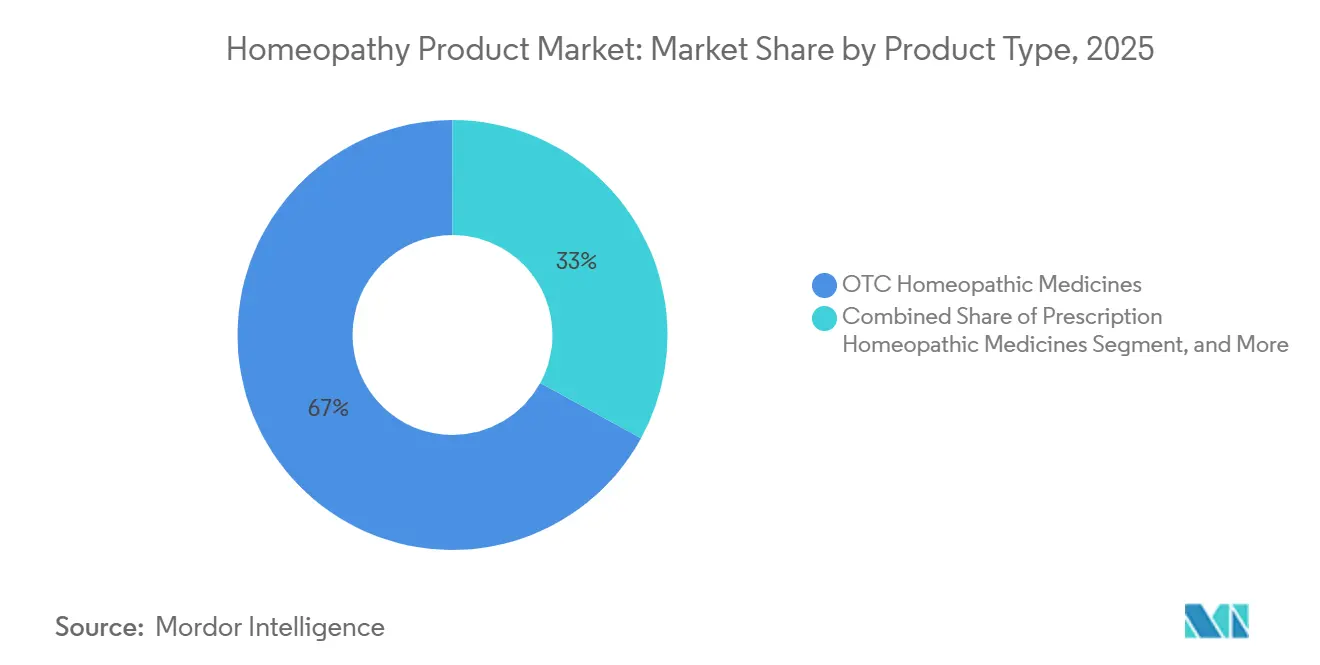

- Par type de produit, les médicaments homéopathiques sans ordonnance ont représenté 67,02 % des revenus en 2025, et les remèdes combinés en automédication progressent à un TCAC de 6,85 % jusqu'en 2031.

- Par source, les sources végétales ont représenté 60,34 % de la part de marché des produits homéopathiques en 2025, et les formulations d'origine animale devraient se développer à un TCAC de 9,33 % jusqu'en 2031.

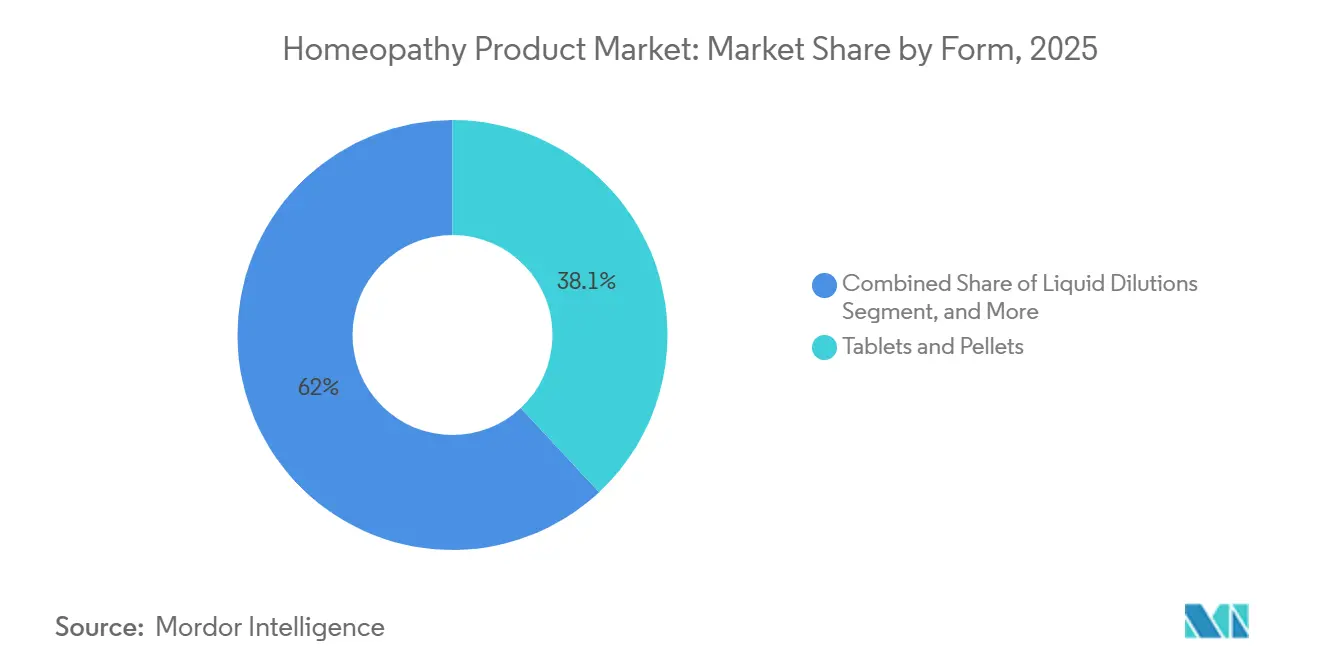

- Par forme, les comprimés et granules ont représenté 38,05 % de la part de marché des produits homéopathiques en 2025, les gouttes et teintures devraient croître à un TCAC de 10,93 %, dépassant toutes les autres formes galéniques.

- Par canal de distribution, les pharmacies de détail ont détenu une part de 46,28 % en 2025, tandis que les cliniques homéopathiques croissent à un TCAC de 8,93 %.

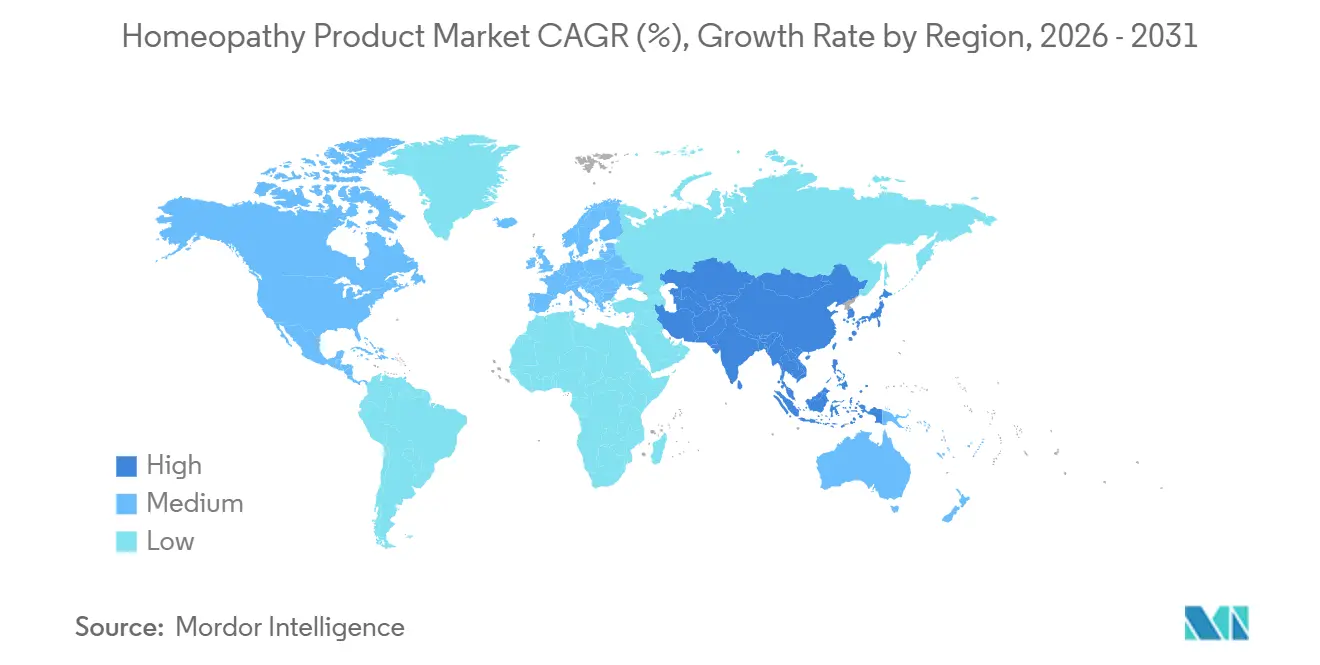

- Par géographie, l'Amérique du Nord a représenté 37,78 % de la taille du marché des produits homéopathiques en 2025 ; l'Asie-Pacifique devrait être la région la plus dynamique avec un TCAC de 7,03 %.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des produits homéopathiques

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Évolution des consommateurs vers la médecine naturelle et holistique | +1.2% | Mondial avec une forte présence en Amérique du Nord, en Europe et en Inde | Moyen terme (2-4 ans) |

| Adoption de l'automédication et de la santé préventive | +0.9% | Mondial, Asie-Pacifique urbaine et Amérique du Nord | Court terme (≤ 2 ans) |

| Vieillissement de la population et prévalence des maladies chroniques | +0.8% | Amérique du Nord, Europe, Japon, Chine | Long terme (≥ 4 ans) |

| Reconnaissance réglementaire et intégration dans les soins de santé | +0.7% | Inde, Brésil, certains marchés de l'UE | Moyen terme (2-4 ans) |

| Expansion du commerce électronique et de la distribution numérique | +0.6% | Mondial, porté par l'Amérique du Nord et l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Formulations personnalisées et remèdes combinés | +0.5% | Amérique du Nord, Europe, Australie | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Évolution des consommateurs vers la médecine naturelle et holistique

La préférence croissante pour les remèdes d'origine végétale et minérale remodèle les portefeuilles, alors que 80 % des consommateurs interrogés expriment un intérêt pour les produits de santé naturels, tandis que la familiarité avec l'homéopathie se maintient à 60 %. Le lancement par Boots en juin 2025 de 300 références bien-être, dont des gammes homéopathiques, témoigne de la confiance du grand public dans la croissance de cette catégorie.[1]Boots UK, "Expansion des produits bien-être," boots.com Les millennials et la génération Z privilégient la transparence et la durabilité, incitant les marques à mettre en avant l'approvisionnement en plantes. Les gains en rayons coexistent avec des lacunes de connaissance autour de la potentisation, suscitant un examen des allégations d'efficacité. Les entreprises qui investissent dans l'éducation omnicanale captent une part disproportionnée en transformant la curiosité en achats répétés.

Adoption de l'automédication et de la santé préventive

Les remèdes combinés sans ordonnance, en progression à un TCAC de 6,85 %, illustrent la demande des consommateurs pour un contrôle simplifié des symptômes multiples. L'Oscillococcinum de Boiron et le Cold'n Cough de Hyland's ciblent les syndromes pseudo-grippaux sans consultation, une habitude renforcée par l'autonomie de la télésanté à l'ère pandémique. Les praticiens classiques mettent en garde contre le fait qu'une approche universelle dilue une philosophie individualisée. Les fabricants naviguent entre ces deux positions grâce à des portefeuilles à plusieurs niveaux qui placent les remèdes unitaires dans les circuits cliniques et les mélanges dans la grande distribution.

Vieillissement de la population et prévalence des maladies chroniques

Les cohortes gériatriques se tournent vers des modalités plus douces pour l'arthrite, le diabète et les allergies, favorisant les gouttes et les teintures qui permettent un dosage précis. Les 300 000 homéopathes enregistrés en Inde servent souvent de prestataires de première ligne dans les zones rurales où les soins allopathiques sont rares.[2]Ministère de l'AYUSH, "Allocation budgétaire AYUSH 2024-25," ayush.gov.in Les assureurs occidentaux excluent majoritairement la couverture, limitant l'adoption chez les seniors sensibles aux coûts, bien que l'Allemagne maintienne une forte familiarité malgré les débats sur le financement. La croissance à long terme dépend de preuves longitudinales démontrant la rentabilité de cette approche par rapport à la polypharmacie.

Reconnaissance réglementaire et intégration dans les soins de santé

La loi indienne sur la Commission nationale pour l'homéopathie et la stratégie 2025-2034 de l'OMS intègrent cette modalité dans la santé publique, stimulant les achats et les projets pilotes d'assurance. Le code ANVISA du Brésil apporte une clarté similaire. Les forces contraires comprennent la règle canadienne de 2025 sur les mentions en face avant des emballages, qui pourrait freiner la demande.[3]Santé Canada, "Dispositions d'étiquetage pour les produits homéopathiques," canada.ca L'effet net reste positif, les vents favorables des marchés émergents l'emportant sur les vents contraires, bien que les déploiements mondiaux doivent naviguer entre des régimes d'étiquetage et de remboursement disparates.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Preuves cliniques limitées et scepticisme scientifique | -0.6% | Mondial, plus aigu en Amérique du Nord et en Europe occidentale | Moyen terme (2-4 ans) |

| Fragmentation réglementaire et suppressions de remboursements | -0.4% | Europe (France, Allemagne), Amérique du Nord (Canada, États-Unis) | Court terme (≤ 2 ans) |

| Coûts d'investissement initiaux élevés pour les cliniques de taille moyenne | -0.3% | Asie-Pacifique, Amérique latine, marchés émergents | Moyen terme (2-4 ans) |

| Pénurie de praticiens et de techniciens qualifiés | -0.2% | Amérique du Nord, Europe, certains marchés d'Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Preuves cliniques limitées et scepticisme scientifique

L'absence d'essais contrôlés contre placebo à grande échelle limite l'adoption par les hôpitaux et les assureurs. Les orientations de la FDA fondées sur le risque de 2022 mettent de côté les considérations d'efficacité, en se concentrant sur la sécurité tout en maintenant une liste de surveillance. Le mandat canadien de mention obligatoire de 2025 codifie le doute sur les rayons de vente au détail, et des groupes de défense contestent la politique en justice. Heel entreprend le rare programme rigoureux mais fait face à des critiques méthodologiques. Sans données convaincantes, de nombreuses marques restent confinées aux rayons sans ordonnance et aux prescriptions des praticiens.

Fragmentation réglementaire et suppressions de remboursements

La France a suspendu le remboursement en 2021, réduisant la base de revenus domestiques de Boiron, tandis que l'Allemagne débat de la couverture légale, créant une incertitude. Le Royaume-Uni a mis fin au financement par le Service national de santé en 2017. Ces mesures poussent les entreprises vers la vente au détail en autofinancement où les volumes persistent mais les marges se réduisent. Les marchés émergents comme l'Inde et le Brésil accordent une dynamique inverse grâce à des lois favorables et des codes produits clairs, bien que les prix unitaires moyens soient plus bas. Les acteurs mondiaux jonglent entre un positionnement premium pour les consommateurs occidentaux et des références à valeur de masse pour l'Asie et l'Amérique latine.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : leadership des médicaments sans ordonnance et dynamique des remèdes combinés

Les médicaments sans ordonnance ont représenté 67,02 % de la part de marché des produits homéopathiques en 2025. Le segment prospère grâce à la distribution de masse via Walgreens, Walmart et Boots, renforcée par le déploiement de Hyland's en 2025 dans 7 400 nouveaux points de vente aux États-Unis. L'expansion des médicaments sans ordonnance s'aligne sur des campagnes d'éducation numérique qui renforcent la confiance des acheteurs et augmentent les paniers moyens.

Les remèdes combinés en automédication soutiennent l'accélération des prévisions, progressant à un TCAC de 6,85 % alors que les consommateurs pressés adoptent le soulagement multi-symptômes. Boiron a consacré 6,6 millions USD à la publicité pour les rhumes et grippes pédiatriques, augmentant les ventes en circuit américain de 11,4 % d'une année sur l'autre. Les gammes sur ordonnance persistent en Allemagne et en Inde où les écosystèmes de praticiens restent influents, mais leur contribution à la taille du marché des produits homéopathiques diminue à mesure que les remboursements s'amenuisent.

Par source : dominance végétale et niche émergente d'origine animale

Les intrants d'origine végétale ont représenté 60,34 % de la valeur en 2025, grâce à la familiarité avec l'Arnica, la Belladone et la Camomille. Les discours sur la durabilité et les signaux d'étiquetage propre renforcent la part en Europe et en Amérique du Nord. Les remèdes minéraux maintiennent une demande stable grâce aux prescriptions des praticiens.

Les nosodes et sarcodes d'origine animale, bien que minoritaires aujourd'hui, devraient croître à un TCAC de 9,33 %. Des marques comme Dr. Reckeweg forment les cliniciens sur les protocoles des maladies chroniques, élargissant l'acceptation. Les règles d'approvisionnement éthique et de traçabilité de l'UE introduisent des obstacles de coût et de réputation qui pourraient modérer la croissance, mais n'ont pas encore freiné l'élan.

Par forme : accélération des formats liquides grâce à la biodisponibilité

Les comprimés et granules ont représenté 38,05 % des revenus de 2025, appréciés pour leur portabilité et leur longue durée de conservation. Néanmoins, les gouttes et les teintures dépasseront toutes les autres formes avec un TCAC de 10,93 %, augmentant leur part du marché homéopathique. Les soignants apprécient l'absorption rapide et le dosage ajustable, essentiels pour les segments pédiatriques et gériatriques.

La mise à niveau des bonnes pratiques de fabrication pour les liquides au Canada en mars 2026 augmente les coûts de conformité, consolidant probablement la part parmi les fabricants capitalisés. Hyland's exploite la logistique d'abonnement pour vendre des teintures à prix plus élevé, compensant les marges plus serrées sur les comprimés en grande distribution.

Par canal de distribution : échelle de la vente au détail versus personnalisation en clinique

Les pharmacies de détail ont conservé une part de 46,28 % en 2025, portées par une forte fréquentation et les achats impulsifs, avec la poussée bien-être de 300 références de Boots emblématique de la confiance des enseignes. Pourtant, les cliniques homéopathiques devraient croître à un TCAC de 8,93 %, soutenues par les 215 établissements d'enseignement en Inde qui déversent de nouveaux praticiens dans les villes de deuxième et troisième rang.

Les modèles hybrides intègrent les téléconsultations et l'exécution des commandes en ligne, alliant soins personnalisés et commodité de livraison. Les sites de vente directe aux consommateurs représentent désormais une part à deux chiffres aux États-Unis, car l'économie des abonnements l'emporte sur les frais d'espace en rayon.

Analyse géographique

L'Amérique du Nord a dominé les revenus de 2025 avec 37,78 %, ancrée par des circuits sans ordonnance matures et des abonnements numériques. Les détaillants américains proposent de larges assortiments, tandis que le Canada équilibre les opportunités avec une mention obligatoire de 2025 qui pourrait freiner la croissance. Le Mexique reste naissant mais bénéficie d'une dépense bien-être croissante.

L'Europe présente des perspectives mitigées. La familiarité de 95,1 % de la population allemande soutient la demande de base malgré le débat sur la couverture, et la suppression du remboursement en France oblige Boiron à pivoter vers la vente au détail. L'Espagne, l'Italie et l'Europe de l'Est offrent une croissance à un chiffre moyen sous une réglementation plus légère. Le lancement de Cell Longevity de Weleda dans des boutiques de prestige illustre un repositionnement premium.

L'Asie-Pacifique devrait progresser à un TCAC de 7,03 %, le taux régional le plus élevé. L'Inde domine avec 300 000 praticiens et un soutien fédéral de 3 050 crores INR. La Chine manifeste un intérêt prudent au-delà de la médecine traditionnelle chinoise, tandis que la surveillance stricte de la TGA en Australie soutient des prix premium. Les marchés d'Asie du Sud-Est s'ouvrent à de nouveaux espaces grâce à l'adoption de la télésanté par smartphone.

Paysage concurrentiel

La structure du marché est modérément concentrée. Boiron, Heel et Schwabe conservent des bastions régionaux mais font face à une fragmentation due à l'écosystème indien comptant plusieurs centaines d'acteurs. Les perturbateurs numériques élèvent le niveau ; le financement de 40 millions USD de Hyland's a développé son moteur d'abonnement et de fidélisation et a permis aux clients d'économiser 15 %, améliorant la rétention. La gamme Cell Longevity de Weleda, adjacente à la science, cible les consommateurs aisés du bien-être.

La validation clinique reste un point faible ; les études Traumeel de Heel facilitent l'acceptation hospitalière mais font face à des critiques méthodologiques. Le renforcement des règles de bonnes pratiques de fabrication au Canada et les contrefaçons anticipées en Europe signalent une consolidation imminente favorisant les fabricants bien capitalisés disposant de certifications ISO tels que SBL. Des projets pilotes de traçabilité par blockchain visent à lutter contre la prolifération des contrefaçons dans les canaux de commerce électronique ouverts.

Leaders du secteur des produits homéopathiques

A Nelson & Co Ltd.

Biologische Heilmittel Heel GmbH

Boiron

Dr. Willmar Schwabe GmbH

SBL World Pharmaceuticals

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2025 : Hyland's a étendu ses comprimés Baby Oral Pain Relief à 5 900 magasins Walgreens et 1 500 magasins Walmart après reformulation pour exclure la belladone et la benzocaïne

- Août 2024 : Boiron USA confirme l'ouverture d'un nouveau centre logistique à Newtown Square, en Pennsylvanie, pour rationaliser l'entreposage et la livraison à l'échelle nationale.

Périmètre du rapport mondial sur le marché des produits homéopathiques

Selon le périmètre du rapport, l'homéopathie est un système médical fondé sur le principe que le corps peut se guérir lui-même. Ceux qui la pratiquent utilisent de très petites quantités de substances naturelles, comme des plantes et des minéraux. Ils croient que celles-ci stimulent le processus de guérison. Le marché des produits homéopathiques est segmenté par type de produit (teinture, dilutions, comprimés et autres), application (analgésique et antipyrétique, respiratoire, neurologie et autres), source (plantes, animaux et minéraux) et géographie (Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud). Le rapport de marché couvre également les tailles de marché estimées et les tendances pour 17 pays dans les principales régions mondiales. Le rapport offre la valeur (en millions USD) pour les segments ci-dessus.

| Médicaments homéopathiques sans ordonnance |

| Médicaments homéopathiques sur ordonnance |

| Remèdes combinés en automédication |

| D'origine végétale |

| D'origine minérale |

| D'origine animale |

| Biochimique |

| Dilutions liquides |

| Comprimés et granules |

| Gouttes et teintures |

| Pommades et crèmes |

| Poudres |

| Pharmacies de détail |

| Cliniques homéopathiques |

| Autres canaux de distribution |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par type de produit | Médicaments homéopathiques sans ordonnance | |

| Médicaments homéopathiques sur ordonnance | ||

| Remèdes combinés en automédication | ||

| Par source | D'origine végétale | |

| D'origine minérale | ||

| D'origine animale | ||

| Biochimique | ||

| Par forme | Dilutions liquides | |

| Comprimés et granules | ||

| Gouttes et teintures | ||

| Pommades et crèmes | ||

| Poudres | ||

| Par canal de distribution | Pharmacies de détail | |

| Cliniques homéopathiques | ||

| Autres canaux de distribution | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles répond le rapport

Quelle sera la taille du marché des produits homéopathiques d'ici 2031 ?

Il devrait atteindre 16,65 milliards USD d'ici 2031 à un TCAC de 5,04 %.

Quel type de produit connaît la croissance la plus rapide ?

Les gouttes et les teintures devraient se développer à un TCAC de 10,93 % grâce à leurs avantages en matière de biodisponibilité.

Pourquoi l'Asie-Pacifique est-elle considérée comme la région la plus attractive ?

La densité de praticiens en Inde, une réglementation favorable et la hausse des revenus disponibles poussent la région vers un TCAC de 7,03 %.

Qu'est-ce qui explique la domination des médicaments sans ordonnance ?

L'accessibilité en grande distribution et le confort des consommateurs avec l'automédication maintiennent les produits sans ordonnance à une part de marché de 67,02 % en 2025.

Comment les entreprises comblent-elles les lacunes en matière de preuves ?

Des leaders comme Heel investissent dans des essais cliniques, tandis que d'autres se concentrent sur l'éducation des consommateurs et la conformité réglementaire pour renforcer leur crédibilité.

Dernière mise à jour de la page le: