Taille et part du marché de la progestérone

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 2.07 Milliards de dollars |

| Taille du Marché (2031) | 3.17 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 8.90% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

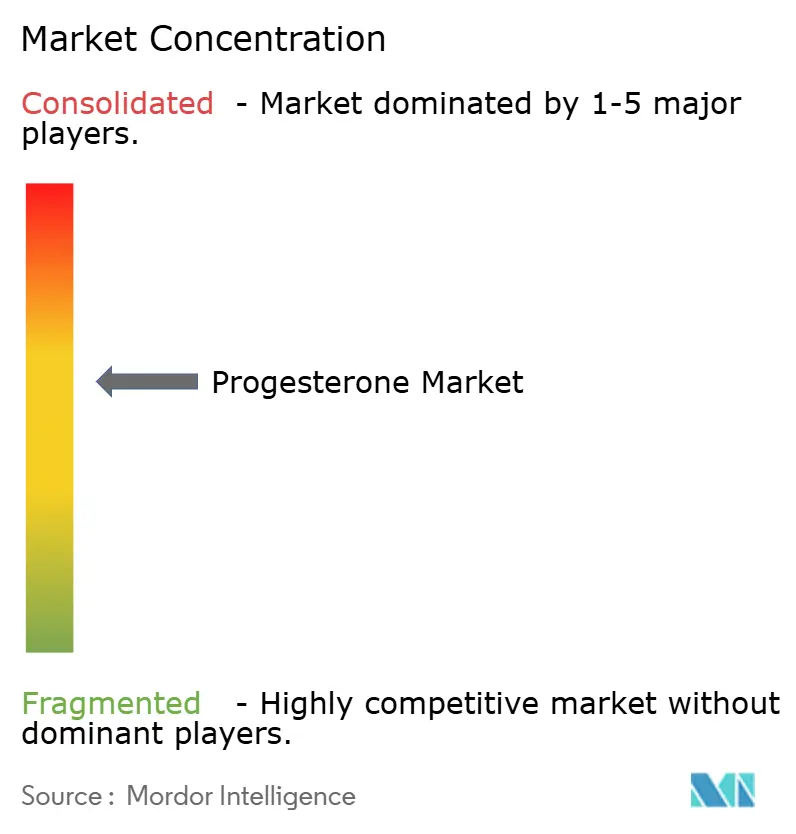

| Concentration du Marché | Moyen |

Acteurs majeurs*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la progestérone par Mordor Intelligence

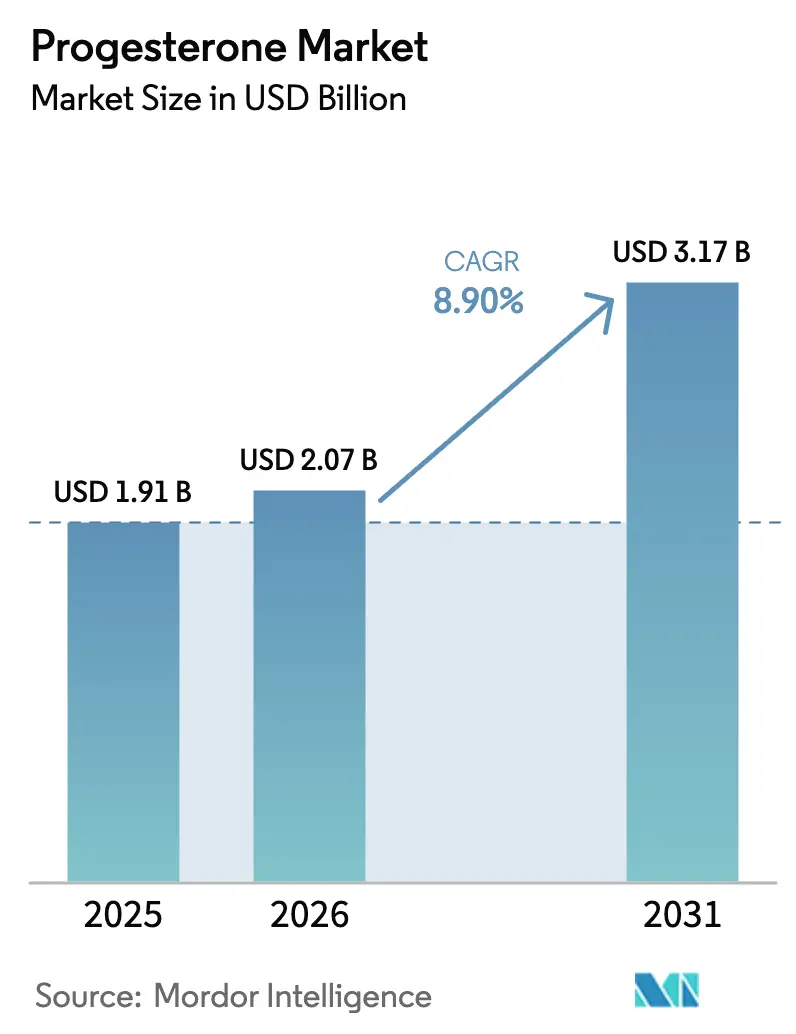

La taille du marché de la progestérone devrait s'étendre de 1,91 milliard USD en 2025 et 2,07 milliards USD en 2026 à 3,17 milliards USD d'ici 2031, enregistrant un TCAC de 8,90 % entre 2026 et 2031.

La croissance des volumes de cycles de fécondation in vitro, l'adoption plus large de la thérapie de la ménopause et l'évolution des préférences cliniques pour les formulations hormonales bioidentiques constituent les principaux catalyseurs de la demande. Les fabricants investissent dans les technologies de micronisation et de libération prolongée pour améliorer la commodité, tandis que les assureurs remboursent de plus en plus les protocoles de transfert d'embryons congelés qui nécessitent un soutien de la phase lutéale. Les agences réglementaires des deux côtés de l'Atlantique renforcent la surveillance de la qualité des hormones préparées en officine, ce qui oriente les prescripteurs vers des produits approuvés par la FDA et l'EMA. La dynamique concurrentielle est également façonnée par des producteurs indiens intégrés verticalement qui exploitent les avantages de la matière première diosgénine pour proposer des prix inférieurs à ceux des marques dans les régions sensibles aux prix. L'innovation en matière de plateformes d'administration, notamment les auto-injecteurs sous-cutanés et les implants biodégradables, reste une opportunité inexploitée, les parties prenantes cherchant à réduire les visites en clinique et à améliorer l'observance dans les contextes à ressources limitées.

Principaux enseignements du rapport

- Par type de produit, la progestérone synthétique a dominé avec 64,34 % de la part du marché de la progestérone en 2025, tandis que les formulations naturelles devraient se développer à un TCAC de 10,45 % jusqu'en 2031.

- Par mode d'administration, les injectables ont représenté 47,65 % de la taille du marché de la progestérone en 2025, et les formulations orales progressent à un TCAC de 10,67 % jusqu'en 2031.

- Par application, la ménopause a représenté 34,78 % de la taille du marché de la progestérone en 2025, tandis que les protocoles de cancer de l'endomètre devraient croître à un TCAC de 11,55 % jusqu'en 2031.

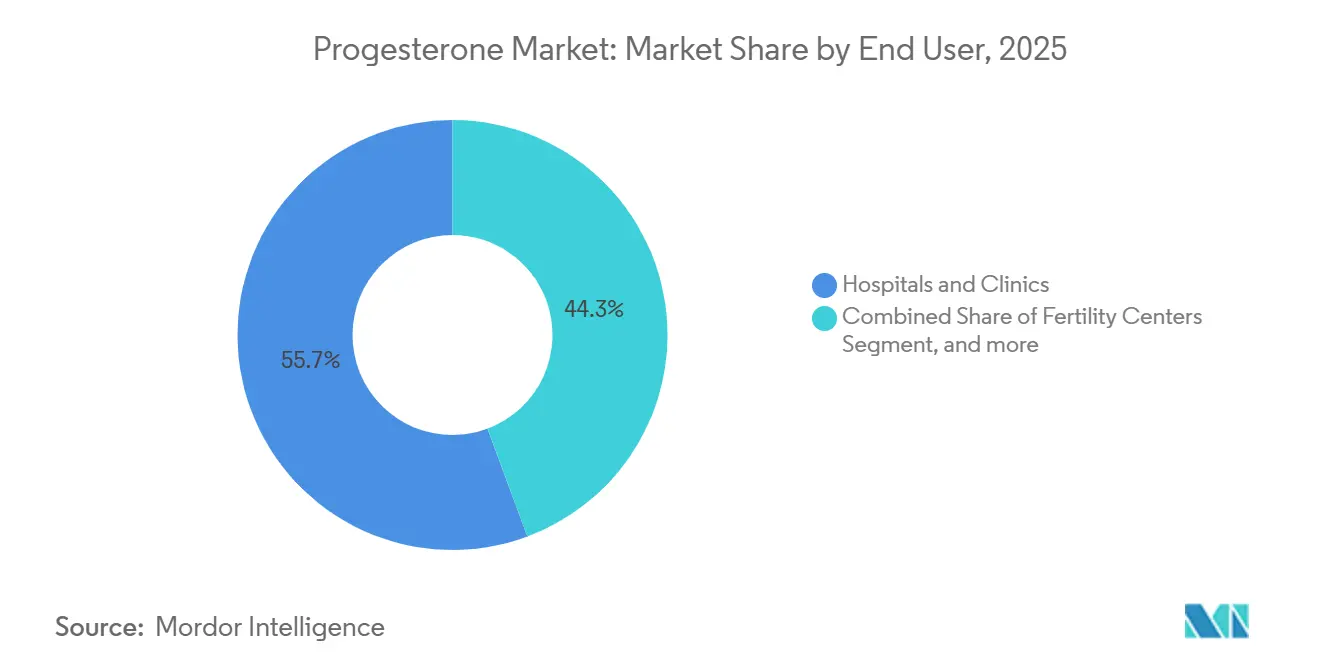

- Par utilisateur final, les hôpitaux et les cliniques ont détenu 55,67 % de la part du marché de la progestérone en 2025, mais les centres de fertilité devraient progresser à un TCAC de 11,67 % entre 2026 et 2031.

- Par canal de distribution, les circuits sur ordonnance ont capté 58,65 % de la valeur de 2025, mais les produits en vente libre se développent à un TCAC de 11,43 % jusqu'en 2031.

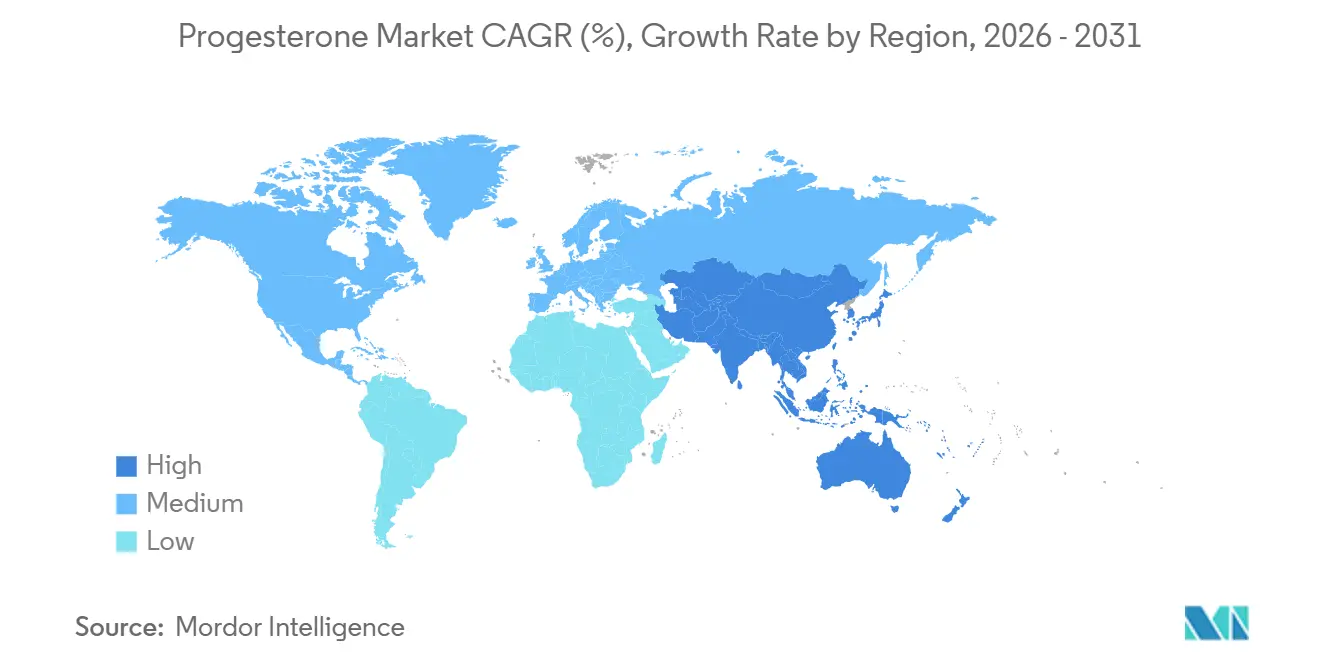

- Par géographie, l'Amérique du Nord a contribué à hauteur de 40,34 % des revenus en 2025 ; la région Asie-Pacifique devrait afficher le TCAC régional le plus élevé de 9,54 % de 2026 à 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial de la progestérone

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Prévalence croissante des troubles liés aux hormones | +1.8% | Mondial, avec une concentration en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Croissance des procédures de fécondation in vitro et de procréation médicalement assistée | +2.3% | Mondial, Asie-Pacifique en tête avec extension vers le Moyen-Orient et l'Afrique | Moyen terme (2-4 ans) |

| Utilisation croissante de la progestérone dans la thérapie hormonale de la ménopause | +1.5% | Amérique du Nord et Europe, émergence en Asie-Pacifique | Long terme (≥ 4 ans) |

| Adoption croissante de la progestérone micronisée dans les essais cliniques neuroprotecteurs | +0.7% | Amérique du Nord et Europe | Long terme (≥ 4 ans) |

| Évolution vers la progestérone bioidentique d'origine végétale dans les pharmacies de préparation | +1.2% | Amérique du Nord, marchés européens sélectifs | Moyen terme (2-4 ans) |

| Demande émergente d'implants à libération prolongée de progestérone pour l'administration de médicaments dans les contextes à faibles revenus | +0.9% | Afrique subsaharienne, Asie du Sud, Amérique latine | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Prévalence croissante des troubles liés aux hormones

Le syndrome des ovaires polykystiques, l'endométriose et les saignements utérins dysfonctionnels touchent environ 10 à 15 % des femmes en âge de procréer, générant une demande durable de thérapie à la progestérone. L'obésité croissante et le syndrome métabolique aggravent ces affections, notamment dans les économies asiatiques en voie d'urbanisation. Les recommandations médicales préconisent la progestérone pour contrebalancer l'œstrogène non opposé et prévenir l'hyperplasie endométriale, retardant ainsi l'escalade chirurgicale[1]Collège américain des obstétriciens et gynécologues, "Prise en charge des saignements utérins anormaux," acog.org. Le renforcement de la sensibilisation au diagnostic, ainsi qu'un meilleur accès aux services gynécologiques dans les pays à revenus intermédiaires, élargit le marché de la progestérone. Les marques pharmaceutiques en tirent parti en positionnant les formulations micronisées comme options de première intention avec des profils de sécurité favorables.

Croissance des procédures de fécondation in vitro et de procréation médicalement assistée

La supplémentation en progestérone en phase lutéale est obligatoire dans les protocoles de transfert d'embryons congelés. Les États-Unis ont réalisé 435 426 cycles de procréation médicalement assistée en 2022, soit une hausse de 33 % par rapport à 2020. La Chine dépasse déjà 1 million de cycles par an, et les chaînes de cliniques de fertilité se développent rapidement en Inde et en Asie du Sud-Est. Les voies sous-cutanée et orale gagnent en popularité, car des études d'équivalence montrent qu'elles ne présentent pas de désavantage en termes de naissances vivantes par rapport aux injectables intramusculaires[2]Collaboration Cochrane, "Voies d'administration de la progestérone pour le soutien de la phase lutéale en reproduction assistée," cochrane.org. Ce changement centré sur le patient stimule une demande à deux chiffres pour les capsules orales micronisées et encapsulées dans des lipides.

Utilisation croissante de la progestérone dans la thérapie hormonale de la ménopause

La réévaluation des données de la Women's Health Initiative indique que les bénéfices l'emportent sur les risques lorsque la thérapie est initiée dans les 10 ans suivant la ménopause. Les sociétés cliniques recommandent désormais la progestérone micronisée plutôt que les progestatifs synthétiques pour la protection endométriale en association avec les œstrogènes[3]Académies nationales des sciences, de l'ingénierie et de la médecine, "L'utilité clinique de la thérapie hormonale bioidentique préparée en officine," nationalacademies.org. L'adoption est forte en Amérique du Nord et en Europe occidentale, et les recommandations en Australie et dans certaines parties de l'Asie s'alignent. Les produits de marque, tels que Prometrium, connaissent un nombre plus élevé de renouvellements d'ordonnances, les prescripteurs s'éloignant de l'acétate de médroxyprogestérone.

Adoption croissante de la progestérone micronisée dans les essais neuroprotecteurs

La modulation GABA-A de la progestérone et ses effets anti-inflammatoires suscitent des essais en cours dans les traumatismes crâniens et la maladie d'Alzheimer. Les programmes financés par l'Institut national sur le vieillissement étudient les dérivés de l'alloprégnanolone dans des cohortes de phase II. Bien que les grandes études antérieures sur les traumatismes crâniens n'aient pas atteint leurs objectifs, les signaux dans les sous-groupes encouragent la poursuite des investissements. Un succès ouvrirait des sources de revenus non gynécologiques pour le marché de la progestérone.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Événements indésirables et préoccupations de sécurité liés à la thérapie hormonale à long terme | -1.4% | Mondial, particulièrement en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Disponibilité d'alternatives génériques rentables à l'hydroxyprogestérone | -0.8% | Marchés émergents en Asie-Pacifique, Amérique latine, Moyen-Orient et Afrique | Court terme (≤ 2 ans) |

| Contraintes de la chaîne d'approvisionnement en matières premières stéroïdiennes végétales | -1.1% | Mondial, avec un impact aigu en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Contrôle réglementaire des normes de qualité de la thérapie hormonale préparée en officine | -0.6% | Amérique du Nord, marchés européens sélectifs | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Événements indésirables et préoccupations de sécurité liés à la thérapie hormonale à long terme

Les craintes résiduelles concernant le cancer du sein et le risque thromboembolique persistent malgré les données montrant le profil favorable de la progestérone micronisée par rapport aux progestatifs synthétiques. L'EMA impose des mises en garde cardiovasculaires sur les étiquettes, amplifiant l'appréhension des patients. Cette prudence freine la pénétration auprès des cohortes à haut risque, ralentissant la croissance des prescriptions sur les marchés développés.

Disponibilité d'alternatives génériques rentables à l'hydroxyprogestérone

Les fabricants indiens commercialisent le caproate d'hydroxyprogestérone avec des remises allant jusqu'à 70 % par rapport à la progestérone micronisée. Les hôpitaux publics en Afrique, en Asie du Sud-Est et en Amérique latine optent souvent pour l'option moins chère malgré les préoccupations de sécurité émergentes. Tant que la convergence réglementaire ne renforcera pas le contrôle, les génériques à bas prix tempéreront le pouvoir de fixation des prix des marques premium.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les formulations naturelles gagnent des parts dans un contexte de réévaluation de la sécurité

Les molécules synthétiques dominent encore les revenus, mais les formulations naturelles croissent plus rapidement à mesure que les cliniciens répondent aux signaux de sécurité et aux préférences des patients. Le TCAC de 10,45 % du segment fera passer les produits naturels d'une position minoritaire vers la parité d'ici 2031. De nombreux prescripteurs américains et européens considèrent désormais la progestérone micronisée comme le choix par défaut pour la thérapie de la ménopause, et les protocoles de fécondation in vitro l'acceptent de plus en plus pour le soutien lutéal sans compromis sur l'efficacité. Les économies émergentes restent sensibles aux prix ; cependant, l'harmonisation réglementaire et des séries de production plus importantes devraient réduire les différentiels de coûts, favorisant ainsi une adoption plus large. Cette évolution positionne les produits naturels pour capter des parts de marché de la progestérone supplémentaires dans les indications remboursées premium, tandis que les synthétiques conservent leurs positions dans les appels d'offres publics à coûts contraints.

Par mode d'administration : les voies orale et sous-cutanée remettent en cause la domination des injectables

Les injectables restent ancrés dans les contextes de fécondation in vitro et d'oncologie ; cependant, l'inconfort des patients et la charge des visites en clinique incitent à réviser les protocoles. Les capsules orales micronisées atteignent des taux de grossesse comparables et affichent une croissance à deux chiffres dans les indications de ménopause et de saignements dysfonctionnels. Les auto-injecteurs sous-cutanés ont fait leur entrée dans les programmes de fertilité américains, permettant l'auto-administration et réduisant la charge de travail infirmier - les inserts vaginaux équilibrent l'efficacité et réduisent l'exposition systémique, mais font face à des problèmes d'observance en raison de l'inconvénient de l'application. Les systèmes transdermiques et implantables, encore à l'étude, pourraient éroder davantage la part des injectables sur le marché de la progestérone, notamment dans les contextes à faibles ressources qui nécessitent une autonomie par rapport à la logistique de la chaîne du froid.

Par application : les protocoles de cancer de l'endomètre affichent la croissance la plus rapide

La thérapie de la ménopause constitue le plus grand réservoir de revenus, mais les utilisations oncologiques préservant la fertilité se développent le plus rapidement. Les recommandations de consensus positionnent désormais la progestérone à forte dose comme traitement de première intention pour le carcinome endométrial précoce à récepteurs positifs chez les femmes souhaitant une grossesse. Soutenue par le dépistage croissant du cancer chez les cohortes plus jeunes, cette application souligne une expansion à deux chiffres. La gestion des saignements utérins dysfonctionnels et de l'hyperplasie reste stable, bénéficiant de l'excès d'œstrogènes lié à l'obésité croissante. La neuroprotection et les utilisations psychiatriques se trouvent dans le pipeline expérimental ; des essais réussis pourraient diversifier les indications et augmenter la taille globale du marché de la progestérone au cours de la prochaine décennie.

Par utilisateur final : les centres de fertilité dépassent les hôpitaux en vitesse d'adoption

Les hôpitaux prescrivent encore le volume agrégé le plus élevé, mais les centres de fertilité spécialisés mènent la croissance. La hausse des cycles de procréation médicalement assistée, notamment les transferts d'embryons congelés, nécessite un soutien lutéal constant, stimulant la demande de produits sous-cutanés et vaginaux optimisés pour une utilisation ambulatoire. Les cliniques investissent dans l'amélioration de l'expérience patient, préférant les formulations qui minimisent la douleur et la surveillance. Les centres chirurgicaux ambulatoires gèrent une part stable, tandis que les pharmacies de détail bénéficient de la hausse des ventes de crèmes en vente libre. Les instituts de recherche contribuent à un volume marginal mais stimulent l'expansion future des indications grâce aux essais.

Par canal de distribution : le segment de la vente libre se développe à mesure que les consommateurs recherchent l'autonomie

Les circuits sur ordonnance restent dominants en raison du contrôle réglementaire sur les formulations à forte dose, mais les crèmes et gels de progestérone en vente libre enregistrent le TCAC le plus rapide à 11,43 %. Le marketing grand public met l'accent sur le soulagement des symptômes « naturels », malgré des taux sériques incohérents obtenus. Les lettres d'avertissement de la FDA n'ont pas freiné la demande, indiquant un fort désir des patients pour une gestion hormonale autonome. Les pharmacies de préparation occupent un terrain intermédiaire ; une surveillance plus stricte augmente les coûts mais légitime simultanément les opérateurs accrédités. Effet net : la diversification de la distribution accroît la complexité pour les fabricants, nécessitant des stratégies multicanaux pour capter le plein potentiel du marché de la progestérone.

Analyse géographique

L'Amérique du Nord reste le leader en termes de revenus, avec une part de 40,34 %, soutenue par les mandats d'assurance pour les traitements de fertilité et une demande mature pour les hormones bioidentiques. Le marché américain bénéficie de volumes élevés de procédures de procréation médicalement assistée et de règles d'État relativement permissives pour les produits préparés en officine, bien que la surveillance de la qualité par la FDA se renforce. La couverture au Canada varie selon les provinces, mais les cliniques privées absorbent la demande non satisfaite. Le secteur croissant du tourisme médical au Mexique et les prix compétitifs attirent les patients américains, élargissant ainsi les volumes régionaux.

L'Europe contribue à environ 28 à 30 % des ventes. L'EMA centralise l'approbation réglementaire, mais le remboursement et la tarification sont des prérogatives nationales. Le système de prix de référence en Allemagne et les appels d'offres centralisés en France intensifient la concurrence des génériques, tandis que les recommandations du NICE au Royaume-Uni approuvent la progestérone micronisée pour la thérapie de la ménopause. Les pays d'Europe de l'Est connaissent une croissance en pourcentage plus rapide à partir d'une base plus faible, à mesure que l'accès à la fécondation in vitro s'élargit et que les revenus de la classe moyenne augmentent.

L'Asie-Pacifique est le moteur de croissance, progressant à un TCAC de 9,54 %. Plus d'un million de cycles annuels de procréation médicalement assistée en Chine et les chaînes de fertilité privées en expansion en Inde dominent les volumes. Les marchés japonais et sud-coréen privilégient les médicaments de marque premium dans des cadres réglementaires rigoureux. Les nations d'Asie du Sud-Est libéralisent les réglementations sur la procréation médicalement assistée, et la hausse des revenus disponibles soutient l'expansion des cliniques. Les génériques compétitifs issus des clusters d'ingrédients pharmaceutiques actifs indiens pénètrent à la fois les marchés intérieurs et d'exportation, élargissant l'accès.

Le Moyen-Orient et l'Afrique détiennent des parts plus faibles mais présentent des poches de forte croissance sélectives. Les gouvernements du Conseil de coopération du Golfe, notamment l'Arabie saoudite et les Émirats arabes unis, subventionnent la fécondation in vitro, stimulant la demande de produits de marque de haute qualité. Les initiatives de planification familiale financées par des donateurs en Afrique subsaharienne privilégient les implants de progestérone, offrant des opportunités de volume une fois que les formulations naturelles à libération prolongée auront franchi les obstacles réglementaires. L'Amérique du Sud, menée par le Brésil et l'Argentine, connaît une croissance régulière malgré les vents contraires monétaires et les droits de douane à l'importation qui favorisent la production locale de génériques.

Paysage concurrentiel

La concentration du marché est modérée. Besins Healthcare, Ferring Pharmaceuticals, Pfizer et Bayer ancrent le segment des marques, s'appuyant sur la distribution mondiale et les portefeuilles de données cliniques. Besins domine le marché des capsules micronisées naturelles en Europe et en Asie, tandis que Ferring sécurise des partenariats avec des centres de fertilité spécialisés utilisant des inserts vaginaux. Pfizer maintient une part dans les molécules synthétiques pour l'oncologie. Les entreprises indiennes — Cipla, Lupin, Sun Pharma et Alkem — intègrent l'approvisionnement en diosgénine avec la synthèse d'ingrédients pharmaceutiques actifs pour proposer des prix agressifs, érodant les marges premium sur les marchés émergents.

L'innovation dans le pipeline se concentre sur les implants à libération prolongée, les dispositifs auto-injecteurs et les formes orales améliorées par nanoparticules. Les partenariats entre spécialistes des dispositifs et fabricants d'hormones visent à commercialiser des dépôts de 6 mois, particulièrement attrayants pour les programmes de contraception dans les régions à ressources limitées. La conformité réglementaire est un champ de bataille permanent ; les défaillances de qualité peuvent rapidement éliminer des concurrents, comme l'illustrent les alertes d'importation de la FDA sur des lots non conformes. La différenciation stratégique repose de plus en plus sur la résilience de la chaîne d'approvisionnement, les données de pharmacovigilance et les initiatives d'éducation des cliniciens pour renforcer les avantages de sécurité des produits approuvés par rapport aux alternatives préparées en officine.

Leaders du secteur de la progestérone

Cadila Pharmaceuticals

Alkem Labs

Cipla Limited

Lupin Limited

Glenmark Pharmaceuticals

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Octobre 2025 : La Food and Drug Administration a approuvé un nouveau médicament appelé Lynkuet pour soulager les bouffées de chaleur et les sueurs nocturnes chez les femmes ménopausées. Lynkuet contient le composé élinzanétant, offrant une option de traitement non hormonal.

- Août 2025 : Gedeon Richter UK a lancé Nalvee (didrogestérone 10 mg), réintroduisant une option de traitement hormonal substitutif à base de didrogestérone seule après plus de 17 ans. Le comprimé oral offre aux cliniciens un nouveau choix de progestatif pour les femmes non hystérectomisées sous œstrogénothérapie.

- Juin 2025 : Xiromed a lancé son insert vaginal de progestérone 100 mg, une version générique d'Endometrin. Ce produit est le premier générique approuvé par la FDA avec une désignation de thérapie générique compétitive (CGT). Il bénéficie de 180 jours d'exclusivité commerciale dans le cadre du programme CGT.

Portée du rapport sur le marché mondial de la progestérone

Selon la portée du rapport, la progestérone est l'hormone stéroïdienne naturellement produite dans les glandes surrénales, l'ovaire et le placenta. La progestérone est principalement impliquée dans le maintien de la grossesse, la régulation du cycle menstruel et l'embryogenèse. De faibles niveaux de progestérone peuvent entraîner une sensibilité mammaire persistante, des douleurs abdominales, de la fatigue, et même une fausse couche ou la mort fœtale. Durant cette phase, la progestérone est administrée au patient pour prévenir les conditions susmentionnées.

Le rapport sur le marché de la progestérone est segmenté par type de produit (progestérone naturelle et progestérone synthétique), mode d'administration (injectable, forme suspendue, oral et autres modes), application (ménopause, saignements utérins dysfonctionnels, cancer de l'endomètre, contraception, lésions précurseurs hyperplasiques et autres applications), utilisateur final (hôpitaux et cliniques, centres de fertilité, centres chirurgicaux ambulatoires, pharmacies de détail et en ligne, et instituts de recherche et académiques), canal de distribution (ordonnance, vente libre et pharmacies de préparation), et géographie (Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud). Le rapport de marché couvre également les tailles de marché estimées et les tendances pour 17 pays dans les principales régions du monde. Le rapport offre la valeur (en millions USD) pour les segments ci-dessus.

| Progestérone naturelle | Dérivée de stérols végétaux |

| Dérivée de sources animales | |

| Progestérone synthétique | Stéroïdienne (caproate de 17-α-hydroxyprogestérone, etc.) |

| Non stéroïdienne (noréthistérone, etc.) |

| Injectable |

| Forme suspendue |

| Oral |

| Autres modes d'administration |

| Ménopause |

| Saignements utérins dysfonctionnels |

| Cancer de l'endomètre |

| Contraception |

| Lésions précurseurs hyperplasiques |

| Autres applications |

| Hôpitaux et cliniques |

| Centres de fertilité |

| Centres chirurgicaux ambulatoires |

| Pharmacies de détail et en ligne |

| Instituts de recherche et académiques |

| Sur ordonnance (Rx) |

| Vente libre (OTC) |

| Pharmacies de préparation |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Conseil de coopération du Golfe |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par type de produit | Progestérone naturelle | Dérivée de stérols végétaux |

| Dérivée de sources animales | ||

| Progestérone synthétique | Stéroïdienne (caproate de 17-α-hydroxyprogestérone, etc.) | |

| Non stéroïdienne (noréthistérone, etc.) | ||

| Par mode d'administration | Injectable | |

| Forme suspendue | ||

| Oral | ||

| Autres modes d'administration | ||

| Par application | Ménopause | |

| Saignements utérins dysfonctionnels | ||

| Cancer de l'endomètre | ||

| Contraception | ||

| Lésions précurseurs hyperplasiques | ||

| Autres applications | ||

| Par utilisateur final | Hôpitaux et cliniques | |

| Centres de fertilité | ||

| Centres chirurgicaux ambulatoires | ||

| Pharmacies de détail et en ligne | ||

| Instituts de recherche et académiques | ||

| Par canal de distribution | Sur ordonnance (Rx) | |

| Vente libre (OTC) | ||

| Pharmacies de préparation | ||

| Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Conseil de coopération du Golfe | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché de la progestérone ?

La taille du marché de la progestérone s'élève à 2,07 milliards USD en 2026 et devrait atteindre 3,17 milliards USD d'ici 2031.

Quelle application connaît la croissance la plus rapide pour les produits à base de progestérone ?

Les protocoles de cancer de l'endomètre constituent l'application à la croissance la plus rapide, progressant à un TCAC de 11,55 % jusqu'en 2031.

Pourquoi les formulations naturelles sont-elles préférées à la progestérone synthétique ?

Les recommandations cliniques favorisent la progestérone micronisée d'origine végétale en raison d'un profil de sécurité plus favorable et de la perception par les patients des hormones bioidentiques.

Quelle région affichera la plus forte croissance de la demande de progestérone ?

L'Asie-Pacifique devrait enregistrer le TCAC régional le plus élevé à 9,54 % entre 2026 et 2031.

Comment le paysage de la distribution évolue-t-il pour les produits à base de progestérone ?

Bien que les ordonnances restent dominantes, les crèmes et gels en vente libre se développent à un TCAC de 11,43 % à mesure que les consommateurs recherchent des options hormonales autonomes.

Dernière mise à jour de la page le: