Taille et Part du Marché des Compléments Anti-Âge

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 6 Milliards de dollars |

| Taille du Marché (2031) | 8.96 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 8.35% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. |

|

Analyse du Marché des Compléments Anti-Âge par Mordor Intelligence

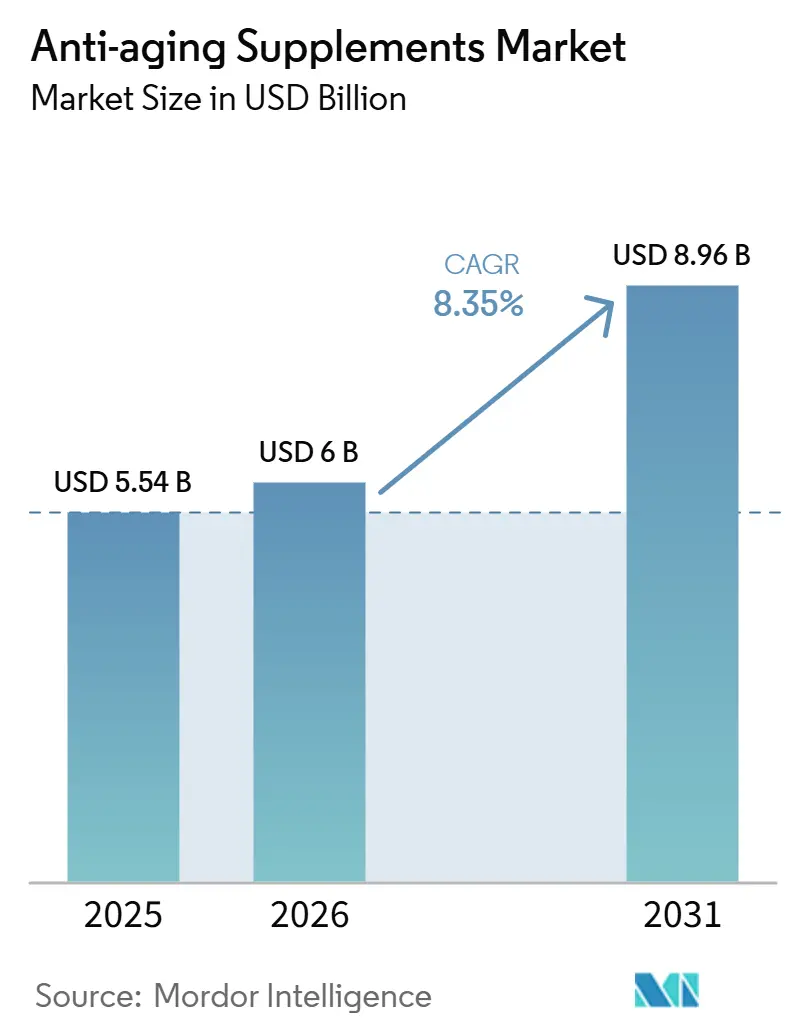

La taille du marché des compléments anti-âge devrait passer de 5,54 milliards USD en 2025 à 6 milliards USD en 2026 et atteindre 8,96 milliards USD d'ici 2031, avec une croissance à un TCAC de 8,35 % sur la période 2026-2031.

Le marché des compléments anti-âge connaît une croissance soutenue à mesure que les consommateurs s'orientent vers une santé préventive, en privilégiant les bénéfices à long terme plutôt que le soulagement à court terme. Le marché s'étend au-delà des tranches d'âge plus élevées, les personnes dans la trentaine et la quarantaine achetant de plus en plus de produits ciblant la qualité de la peau, l'énergie, la récupération et la santé cellulaire. L'utilisation croissante du GLP-1 pour la perte de poids influence la demande de compléments axés sur le soutien musculaire, la récupération et la résilience métabolique. Les avancées réglementaires concernant le NMN aux États-Unis et en Europe renforcent la confiance des marques, des détaillants et des investisseurs, orientant le marché vers une commercialisation plus large. La concurrence reste modérément fragmentée, les entreprises établies et les spécialistes axés sur la science utilisant la validation clinique, le positionnement premium et les stratégies de vente directe aux consommateurs pour renforcer la crédibilité de leur marque.

Points Clés du Rapport

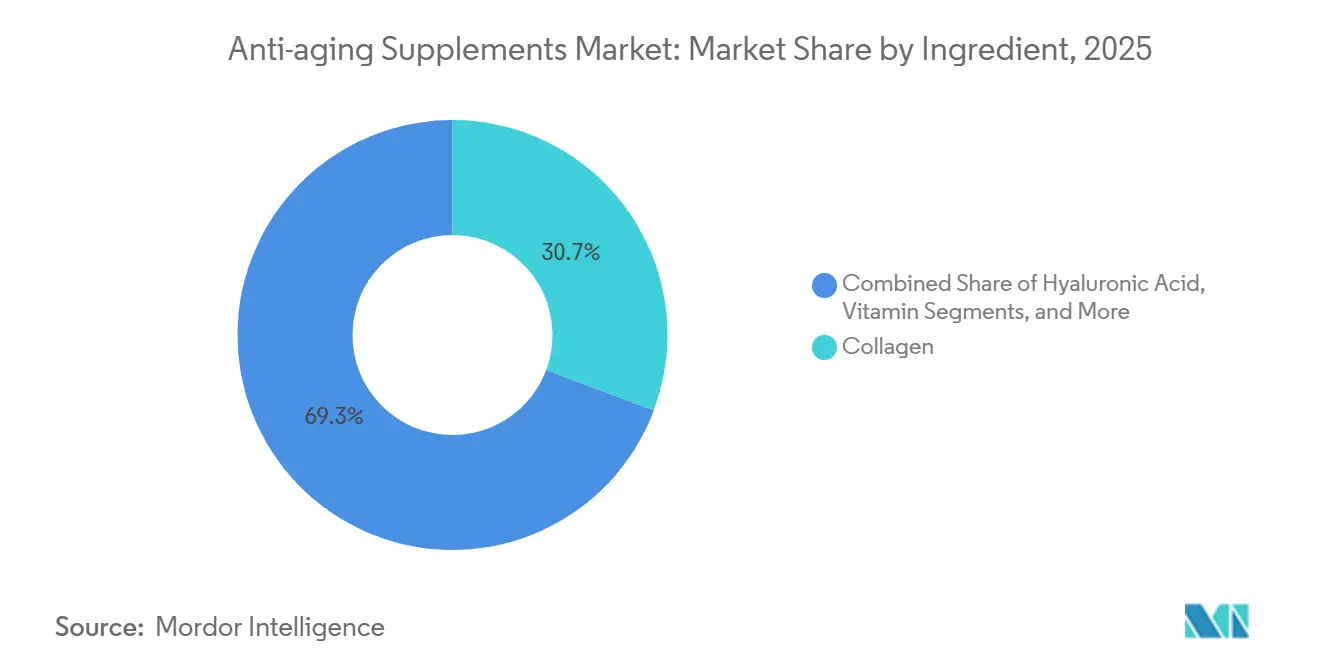

- Par ingrédient, le collagène détenait 30,73 % de la part du marché des compléments anti-âge en 2025, tandis que l'acide hyaluronique devrait progresser à un TCAC de 9,10 % jusqu'en 2031.

- Par application, les soins des cheveux, de la peau et des ongles représentaient 34,88 % du marché en 2025 et constituent également l'application à la croissance la plus rapide, avec un TCAC de 9,45 % jusqu'en 2031.

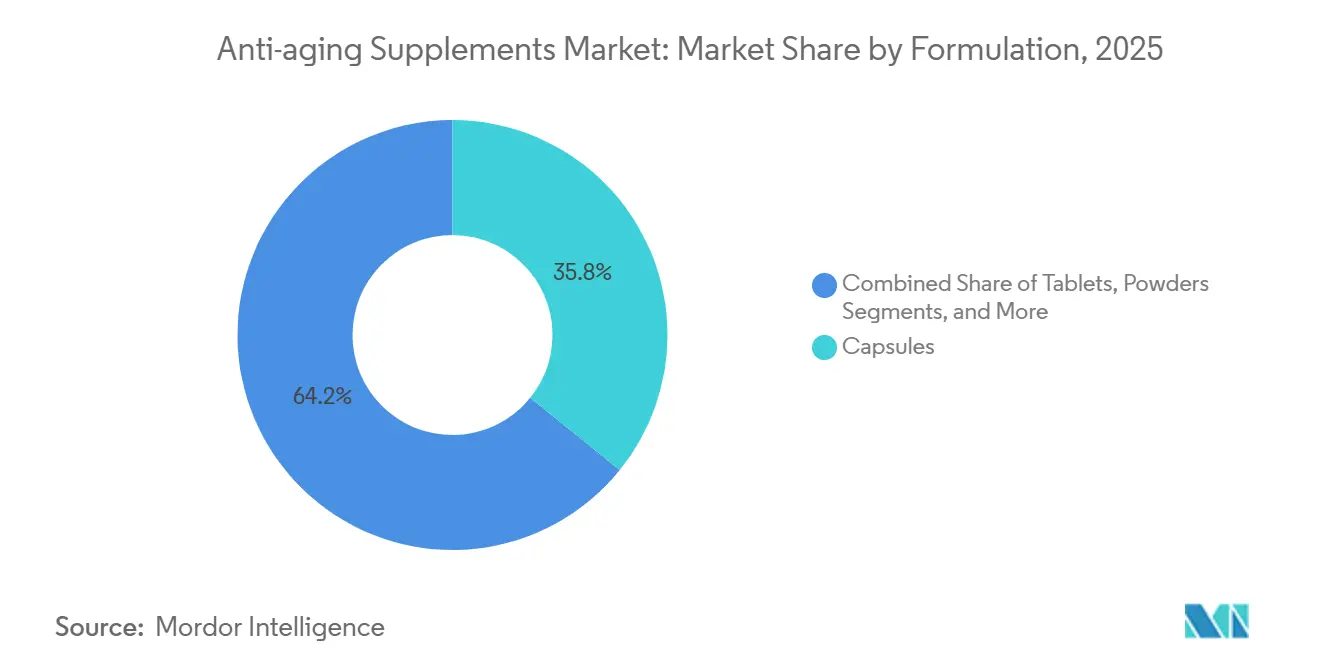

- Par formulation, les gélules étaient en tête avec une part de revenus de 35,79 % en 2025, tandis que les poudres devraient croître à un TCAC de 10,67 % jusqu'en 2031.

- Par canal de distribution, les pharmacies et parapharmacies ont capté 37,90 % de part en 2025, tandis que le commerce électronique et la vente directe aux consommateurs devraient progresser à un TCAC de 8,95 % jusqu'en 2031.

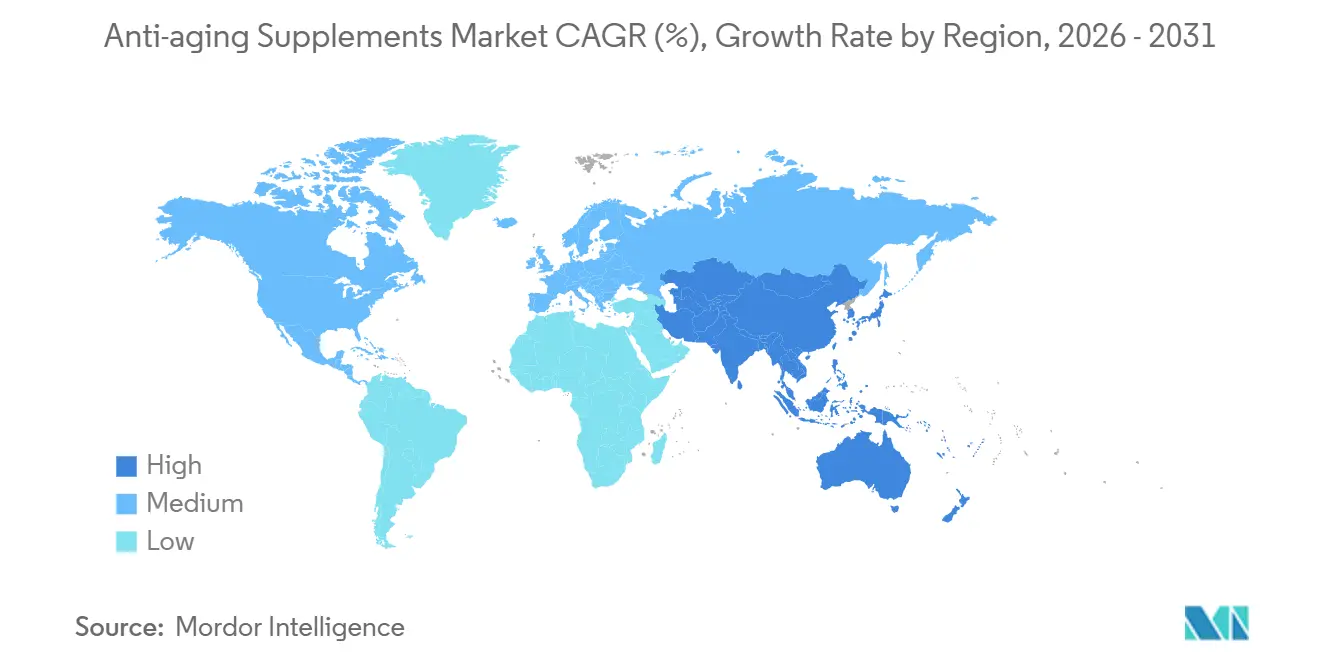

- Par géographie, l'Amérique du Nord a capté 40,12 % de part en 2025, et l'Asie-Pacifique devrait progresser à un TCAC de 10,12 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché des Compléments Anti-Âge

Analyse de l'Impact des Moteurs*

| MOTEUR | (~) % D'IMPACT SUR LES PRÉVISIONS DE TCAC | PERTINENCE GÉOGRAPHIQUE | HORIZON TEMPOREL DE L'IMPACT |

|---|---|---|---|

| Vieillissement de la population et adoption des compléments | +2.8% | Mondial | Long terme (≥ 4 ans) |

| Demande de beauté de l'intérieur pour les régimes à base de collagène | +2.0% | Amérique du Nord, Europe, cœur de l'APAC | Moyen terme (2-4 ans) |

| Accessibilité via le commerce électronique et les abonnements | +1.5% | Mondial, accélération en APAC et MEA | Moyen terme (2-4 ans) |

| Premiumisation avec étiquette propre et soutien clinique | +0.9% | Amérique du Nord, UE | Long terme (≥ 4 ans) |

| Réouverture réglementaire du NMN aux États-Unis | +0.8% | Amérique du Nord, avec répercussions sur l'APAC | Court terme (≤ 2 ans) |

| Formulations de vieillissement cellulaire axées sur la longévité en bonne santé | +1.0% | Amérique du Nord, Europe, APAC | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Le Vieillissement de la Population avec une Forte Adoption des Compléments Ancre la Demande

Le marché des compléments anti-âge bénéficie d'une forte demande de la part des consommateurs plus âgés. Entre août 2021 et août 2024, 73 % des adultes américains âgés de 60 ans et plus utilisaient des compléments alimentaires, soulignant leur intégration dans les routines de santé en fin de vie.[1]U.S. Food and Drug Administration, "La FDA déclare le NMN légal dans les compléments alimentaires," NutraIngredients, nutraingredients.com Une étude sur 16 ans a également montré que l'utilisation de compléments chez les personnes âgées est passée de 10,4 % à 21,1 %, reflétant une adoption croissante au fil du temps. Cette tendance soutient les catégories à usage répété et les produits premium, les consommateurs vieillissants accordant la priorité au maintien de leur mobilité, de leur apparence et de leur autonomie.[2]Zahra Akbarzadeh Hamid, "Tendances et déterminants de l'utilisation des compléments alimentaires et interactions potentielles médicaments-compléments chez les personnes âgées, un suivi de 16 ans dans l'étude sur les lipides et le glucose de Téhéran," Aging Clinical and Experimental Research, link.springer.com

Demande de Beauté de l'Intérieur pour les Régimes à Base de Collagène

Les consommateurs optent de plus en plus pour des solutions de beauté ingestibles, stimulant la demande de régimes à base de collagène. Le collagène reste l'ingrédient phare, les soins des cheveux, de la peau et des ongles constituant l'application principale, reflétant un accent sur les résultats de bien-être visibles tels que l'élasticité et l'apparence de la peau. La polyvalence du collagène dans les catégories beauté, vieillissement actif et récupération renforce sa commercialisabilité. Cette adaptabilité permet aux marques de pratiquer des prix premium et d'améliorer la visibilité en rayon, notamment lorsqu'il est associé à des actifs complémentaires.

Accessibilité via le Commerce Électronique et les Abonnements

Les plateformes numériques transforment le marché des compléments anti-âge en améliorant l'accessibilité et la fidélisation. iHerb a déclaré 2,9 milliards USD de ventes nettes au cours de l'exercice 2025, en exécutant plus de 44 millions de commandes et en servant 15 millions de clients dans le monde. Une augmentation de 370 % d'une année sur l'autre des abonnements AutoShip and Save souligne la préférence croissante pour les modèles favorisant l'adoption d'habitudes. Ces modèles soutiennent l'utilisation à long terme des produits, améliorent les taux d'achats répétés et réduisent la dépendance aux cycles promotionnels, renforçant ainsi les marges des marques.

Réouverture Réglementaire du NMN aux États-Unis

La FDA a réintégré le NMN en tant que complément alimentaire légal en septembre 2025, réduisant l'incertitude pour les marques dans le segment des précurseurs du NAD+. En mai 2026, l'EFSA a approuvé le NMN à 300 mg/jour pour les adultes, ouvrant la voie à une autorisation dans l'UE. Ces avancées réglementaires renforcent la confiance des fournisseurs, des marques et des détaillants, permettant une adoption plus large des formulations axées sur la santé cellulaire. Ce changement positionne ces produits pour une acceptation grand public au-delà des marchés de niche de la longévité.

Analyse de l'Impact des Freins*

| FREIN | (~) % D'IMPACT SUR LES PRÉVISIONS DE TCAC | PERTINENCE GÉOGRAPHIQUE | HORIZON TEMPOREL DE L'IMPACT |

|---|---|---|---|

| Contrôle de la justification des allégations anti-âge | -1.2% | Amérique du Nord, UE | Moyen terme (2-4 ans) |

| Prix premium pour les actifs cliniquement validés | -0.7% | Amérique du Nord, Europe occidentale | Long terme (≥ 4 ans) |

| Volatilité réglementaire des nouveaux ingrédients | -0.6% | UE, APAC, Amérique du Sud | Court terme (≤ 2 ans), Moyen terme (2-4 ans) |

| Critères cliniques hétérogènes et déficits de confiance | -0.5% | Mondial | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Contrôle de la Justification des Allégations Anti-Âge

Le marché des compléments anti-âge fait face à un contrôle accru lorsque les allégations vont au-delà des bénéfices de bien-être de base. Les marques mettant en avant des résultats visibles ou fonctionnels attirent l'attention des régulateurs, des détaillants et des associations de consommateurs. Cela nécessite des preuves plus solides, un langage affiné et des révisions internes rigoureuses, entraînant des coûts de développement plus élevés et une commercialisation plus lente. Les marques de taille moyenne, dont les budgets cliniques sont limités par rapport aux acteurs plus importants, sont particulièrement touchées, faisant de la crédibilité un facteur essentiel pour la conformité et la confiance des consommateurs.

Prix Premium pour les Actifs Cliniquement Validés

Les prix élevés restent un défi sur le marché des compléments anti-âge, en particulier pour les produits intégrant des ingrédients plus récents et cliniquement validés. Par exemple, Niagen Bioscience a lancé Tru Niagen Beauty en novembre 2025 à 62 USD l'unité ou 49,60 USD sur abonnement, soulignant la nature premium de telles offres. Cette tarification déplace les dépenses vers le bien-être discrétionnaire plutôt que vers les budgets courants, créant un fossé où les marques premium ciblent les consommateurs aisés, tandis que les alternatives abordables attirent un public plus large. Des formats de produits similaires entre les marques augmentent également le risque de substitution par des marques distributeurs.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Ingrédient : Le Collagène Maintient la Base de Revenus Tandis que les Nouveaux Actifs Élargissent la Couche Premium

En 2025, le collagène détenait une part de 30,73 % du marché des compléments anti-âge, maintenant son leadership parmi les catégories d'ingrédients. Sa domination est portée par la familiarité des consommateurs et sa pertinence dans les applications beauté, mobilité et vieillissement actif. L'acide hyaluronique, avec un TCAC projeté de 9,10 % jusqu'en 2031, est l'ingrédient à la croissance la plus rapide, reflétant la demande croissante de combinaisons beauté premium. Cette tendance renforce la valeur des offres groupées multi-ingrédients, combinant des ingrédients établis comme le collagène avec des actifs émergents.

Un mélange d'ingrédients diversifié, comprenant des vitamines, des minéraux, des acides gras oméga-3, des probiotiques, des postbiotiques, du resvératrol et des précurseurs du NAD+, soutient l'expansion du marché. Ces ingrédients permettent aux marques de cibler la beauté, la récupération, l'énergie, la cognition ou le soutien métabolique tout en s'alignant sur les thèmes du vieillissement en bonne santé. Les avancées réglementaires, telles que la décision de la FDA en 2025 sur le NMN et l'avis de sécurité de l'EFSA en 2026, ont amélioré le potentiel commercial des précurseurs du NAD+. Cette clarté réglementaire accélère l'adoption des produits de santé cellulaire aux côtés des protéines et antioxydants traditionnels.

Par Application : Les Cas d'Usage Axés sur la Beauté Continuent d'Approfondir les Dépenses des Consommateurs

Les soins des cheveux, de la peau et des ongles représentaient 34,88 % du marché des compléments anti-âge en 2025 et devraient croître à un TCAC de 9,45 % jusqu'en 2031. Les consommateurs privilégient des résultats visibles et facilement mesurables, faisant de ce segment à la fois le plus grand et le plus dynamique. Les grandes marques continuent de soutenir les sous-catégories axées sur la beauté en raison de leur pertinence quotidienne et de leur fort potentiel d'achats répétés. La santé des os et des articulations reste une application secondaire clé, tandis que la santé énergétique et cellulaire, la santé cognitive et le soutien cardiométabolique gagnent du terrain.

Les lancements de produits récents reflètent cette demande. En 2026, USANA a introduit Glow, un complément cutané au niveau cellulaire combinant le soutien au collagène et la protection antioxydante. Nature's Bounty a lancé Age-Defying Skin Renewal, ciblant cinq signes visibles du vieillissement avec des céramides et de l'extrait de thé vert. Ces innovations soulignent l'accent mis sur le bien-être avancé et les solutions de beauté de l'intérieur.

Par Formulation : Les Gélules Dominent les Ventes Actuelles Tandis que les Poudres Constituent la Prochaine Couche de Croissance

Les gélules étaient en tête du marché des compléments anti-âge en 2025 avec une part de revenus de 35,79 %, portées par leur dosage familier, leur acceptation en commerce de détail et leur polyvalence à différents niveaux de prix. Elles permettent aux marques d'élargir leurs portefeuilles avec des ajustements minimaux de la chaîne d'approvisionnement. Les poudres, cependant, devraient croître à un TCAC de 10,67 % jusqu'en 2031, reflétant l'adoption croissante de routines à doses plus élevées et de rituels quotidiens. Les poudres offrent des tailles de portions flexibles, une image de marque sensorielle et une compatibilité avec les modèles d'abonnement, en faisant un solide candidat pour un positionnement premium et une administration efficace des ingrédients.

Les formats non comprimés tels que les gommes, les pastilles à mâcher, les poudres et les sachets individuels gagnent en popularité, la commodité et le soutien scientifique influençant les décisions d'achat. Bien que les gommes soient pratiques, les poudres et les formats de boissons hybrides sont mieux adaptés aux formulations anti-âge à doses élevées, offrant une opportunité de croissance significative sur le marché.

Par Canal de Distribution : Le Commerce de Détail de Santé Traditionnel Maintient l'Échelle Tandis que les Modèles Numériques Améliorent la Fidélisation

Les pharmacies et parapharmacies représentaient 37,90 % du marché des compléments anti-âge en 2025, reflétant la préférence des consommateurs pour les environnements de vente au détail axés sur la santé qui mettent l'accent sur la confiance et la crédibilité des produits. Les magasins spécialisés en nutrition et santé jouent un rôle essentiel dans la découverte de produits premium, tandis que les supermarchés répondent aux formulations simples à volume élevé comme le collagène et les vitamines. Les canaux numériques, notamment le commerce électronique et la vente directe aux consommateurs, progressent à un TCAC de 8,95 % jusqu'en 2031, portés par les modèles d'abonnement, l'éducation directe des marques et une meilleure fidélisation des clients.

iHerb a enregistré une croissance significative des ventes par abonnement en 2025, tandis que Niagen Bioscience a élargi l'accès à ses produits via des options de dépenses liées aux soins de santé. Ces innovations en matière de distribution élargissent la base de clients pour les compléments anti-âge à prix premium et à cadre clinique, façonnant davantage la dynamique du marché.

Analyse Géographique

En 2025, l'Amérique du Nord représentait 40,12 % du marché des compléments anti-âge, en faisant le plus grand acteur régional. Le leadership de la région est porté par une forte pénétration des compléments, un réseau de vente au détail spécialisé développé et un système de vente directe aux consommateurs mature soutenant les marques grand public et premium. Les États-Unis jouent un rôle central, tirant parti de leur envergure dans les pharmacies, les magasins de nutrition, les recommandations des praticiens et les plateformes numériques. Les ventes d'iHerb pour l'exercice 2025 de 2,9 milliards USD et une hausse de 370 % des inscriptions aux abonnements soulignent la solidité de l'infrastructure numérique des compléments. La décision de la FDA en septembre 2025 sur le NMN a encore stimulé le marché en réduisant la réticence des marques dans le segment de la santé cellulaire.

L'Asie-Pacifique est la région à la croissance la plus rapide, avec le marché des compléments anti-âge projeté pour croître à un TCAC de 10,20 % jusqu'en 2031. Cette croissance est alimentée par le vieillissement démographique et l'acceptation croissante des consommateurs pour la nutrition préventive. La base de consommateurs diversifiée de la région, englobant les utilisateurs axés sur la beauté, les personnes âgées et les jeunes professionnels, soutient l'expansion dans les catégories premium et grand public. La croissance rapide de l'Asie-Pacifique en fait une cible clé pour les entreprises cherchant à se diversifier au-delà des marchés occidentaux plus lents.

L'Europe reste un marché important pour les compléments anti-âge, bien que les exigences réglementaires pour les nouveaux ingrédients aient façonné sa croissance. L'avis de sécurité positif de l'EFSA en mai 2026 sur le NMN devrait améliorer les perspectives d'autorisation des ingrédients. Le marché européen offre un environnement de haute confiance après l'autorisation réglementaire, malgré des lancements de produits plus lents. L'Amérique du Sud et le Moyen-Orient et l'Afrique, bien que plus modestes en termes de revenus, présentent des opportunités de croissance à mesure que la sensibilisation au vieillissement en bonne santé et l'accès au commerce de détail moderne s'améliorent. Dans l'ensemble, les marchés bénéficiant d'une forte confiance des consommateurs, d'un accès au commerce de détail et d'une clarté réglementaire stimulent le secteur des compléments anti-âge.

Paysage Concurrentiel

Le marché des compléments anti-âge reste modérément fragmenté, aucune entreprise ne détenant plus d'une part estimée de 10 % à 12 % des revenus. La concurrence comprend de grandes entreprises de bien-être et de compléments avec de larges réseaux de distribution et des marques spécialisées se concentrant sur moins de produits avec un positionnement fort basé sur la science. Cette structure favorise la concurrence entre plusieurs marques sur la base de la crédibilité, des formats de produits et des stratégies de canaux. Les grands acteurs comme Amway, Herbalife, USANA, Nature's Bounty, Haleon et GNC tirent parti de leur envergure, de leur notoriété de marque et de leur portée en commerce de détail, tandis que des marques spécialisées telles que Niagen Bioscience, Elysium Health et Life Extension mettent l'accent sur des ingrédients actifs différenciés et une éducation ciblée des clients.

Les développements récents mettent en évidence un accent sur l'affinement du positionnement de marque plutôt que sur l'expansion de la présence en rayon. Niagen Bioscience a lancé Tru Niagen Beauty en novembre 2025, reliant la science du NAD+ à la supplémentation axée sur la peau grâce à une stratégie de prix premium. USANA a introduit Glow en avril 2026, étendant sa plateforme de nutrition cellulaire aux compléments liés à la beauté. Nature's Bounty a lancé Age-Defying Skin Renewal en mai 2026, illustrant la poussée des marques grand public vers des résultats anti-âge visibles avec des ingrédients cliniquement soutenus.

La stratégie de canal devient un outil concurrentiel essentiel sur le marché des compléments anti-âge. Les marques dotées de solides capacités de vente directe aux consommateurs peuvent éduquer efficacement les consommateurs, maintenir des relations directes avec les clients et améliorer la fidélisation grâce aux modèles d'abonnement. Le partenariat de Niagen en 2026 avec Truemed illustre cette approche en liant l'accès aux produits aux dépenses HSA et FSA, offrant une voie d'achat plus médicalisée. Les entreprises qui combinent des ingrédients de confiance, des allégations conformes, un positionnement premium et des modèles d'acquisition de clients durables devraient réaliser une croissance significative sur ce marché.

Leaders du Secteur des Compléments Anti-Âge

-

Amway Corp.

-

Haleon plc

-

Herbalife Ltd.

-

Nature's Bounty

-

Swanson Health Products, Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Mai 2026 : L'EFSA a approuvé le β-NMN d'EffePharm comme sûr pour les adultes à 300 mg/jour, permettant l'autorisation en tant que nouvel aliment dans l'UE dans un délai de 5 à 7 mois. La décision accorde les droits de commercialisation initiaux à EffePharm et établit un précédent réglementaire pour la catégorie NMN.

- Mai 2026 : Nature's Bounty a lancé le complément Age-Defying Skin Renewal avec des céramides pour le renforcement cutané et de l'extrait de thé vert pour les antioxydants. Le produit cible 5 signes visibles du vieillissement avec une allégation de résultats en 30 jours et est disponible chez les principaux détaillants.

- Avril 2026 : USANA Health Sciences a introduit Glow, un complément pour la peau soutenant la production de collagène et offrant une protection antioxydante. Ce lancement étend la plateforme de nutrition cellulaire d'USANA au segment de la beauté de l'intérieur.

- Janvier 2026 : Niagen Bioscience s'est associé à Truemed pour permettre aux consommateurs américains d'acheter des produits Tru Niagen en utilisant des fonds HSA et FSA. Cette initiative améliore l'accessibilité financière et renforce les canaux de vente directe aux consommateurs liés aux soins de santé.

- Novembre 2025 : Niagen Bioscience a lancé Tru Niagen Beauty, le premier complément cutané NAD+ aux États-Unis, contenant du nicotinamide riboside breveté. Le produit est proposé à 62 USD l'unité ou 49,60 USD avec un abonnement, mettant l'accent sur un positionnement premium et une image de marque axée sur la science.

Portée du Rapport sur le Marché des Compléments Anti-Âge

Selon la portée du rapport, les compléments anti-âge sont des vitamines, minéraux ou composés ingestibles commercialisés pour ralentir ou cibler les effets cellulaires et physiques du vieillissement. Ils ne peuvent pas arrêter entièrement le processus de vieillissement, mais visent à soutenir l'organisme en réduisant le stress oxydatif, en diminuant l'inflammation et en favorisant la santé cellulaire globale.

Le marché des compléments anti-âge est segmenté par ingrédient, application, formulation et canal de distribution. Par ingrédient, le marché comprend le collagène, l'acide hyaluronique, le nicotinamide mononucléotide (NMN) et autres précurseurs du NAD+, le resvératrol et autres polyphénols, les vitamines, les minéraux et oligo-éléments, les acides gras oméga-3, les probiotiques et postbiotiques, et autres. Par application, le marché est catégorisé en soins des cheveux, de la peau et des ongles ; santé des os et des articulations ; santé énergétique et cellulaire ; santé cognitive ; soutien cardiométabolique et maintien d'un poids sain ; santé immunitaire ; et autres. Par formulation, le marché est segmenté en gélules, comprimés, poudres, gommes, capsules molles et autres. Par canal de distribution, le marché est analysé à travers les pharmacies et parapharmacies, les magasins spécialisés en nutrition et santé, les supermarchés et hypermarchés, le commerce électronique et la vente directe aux consommateurs, et autres. Le rapport propose les tailles de marché et les prévisions en termes de valeur (USD) pour les segments ci-dessus.

| Collagène |

| Acide Hyaluronique |

| Nicotinamide Mononucléotide (NMN) et Autres Précurseurs du NAD+ |

| Resvératrol et Autres Polyphénols |

| Vitamines |

| Minéraux et Oligo-Éléments |

| Acides Gras Oméga-3 |

| Probiotiques et Postbiotiques |

| Autres |

| Soins des Cheveux, de la Peau et des Ongles |

| Santé des Os et des Articulations |

| Santé Énergétique et Cellulaire |

| Santé Cognitive |

| Soutien Cardiométabolique et Maintien d'un Poids Sain |

| Santé Immunitaire |

| Autres |

| Gélules |

| Comprimés |

| Poudres |

| Gommes |

| Capsules Molles |

| Autres |

| Pharmacies et Parapharmacies |

| Magasins Spécialisés en Nutrition et Santé |

| Supermarchés et Hypermarchés |

| Commerce Électronique et Vente Directe aux Consommateurs |

| Autres |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par Ingrédient | Collagène | |

| Acide Hyaluronique | ||

| Nicotinamide Mononucléotide (NMN) et Autres Précurseurs du NAD+ | ||

| Resvératrol et Autres Polyphénols | ||

| Vitamines | ||

| Minéraux et Oligo-Éléments | ||

| Acides Gras Oméga-3 | ||

| Probiotiques et Postbiotiques | ||

| Autres | ||

| Par Application | Soins des Cheveux, de la Peau et des Ongles | |

| Santé des Os et des Articulations | ||

| Santé Énergétique et Cellulaire | ||

| Santé Cognitive | ||

| Soutien Cardiométabolique et Maintien d'un Poids Sain | ||

| Santé Immunitaire | ||

| Autres | ||

| Par Formulation | Gélules | |

| Comprimés | ||

| Poudres | ||

| Gommes | ||

| Capsules Molles | ||

| Autres | ||

| Par Canal de Distribution | Pharmacies et Parapharmacies | |

| Magasins Spécialisés en Nutrition et Santé | ||

| Supermarchés et Hypermarchés | ||

| Commerce Électronique et Vente Directe aux Consommateurs | ||

| Autres | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions Clés Répondues dans le Rapport

Quelle est la valeur actuelle du marché des compléments anti-âge ?

Le marché des compléments anti-âge s'élève à 6,00 milliards USD en 2026 et devrait atteindre 8,96 milliards USD d'ici 2031, avec une croissance à un TCAC de 8,35 %.

Quel domaine d'application est en tête de la demande de compléments anti-âge ?

Les soins des cheveux, de la peau et des ongles constituent l'application principale, avec une part de 34,88 % en 2025, et constituent également l'application à la croissance la plus rapide avec un TCAC de 9,45 % jusqu'en 2031.

Quelle catégorie d'ingrédients détient la plus grande part ?

Le collagène est la plus grande catégorie d'ingrédients, avec une part de 30,73 % en 2025, reflétant une demande soutenue liée à la beauté, au soutien structurel et aux cas d'usage du vieillissement actif.

Quel canal de vente connaît la croissance la plus rapide ?

Le commerce électronique et la vente directe aux consommateurs constituent le canal à la croissance la plus rapide, avec un TCAC de 8,95 % jusqu'en 2031, soutenu par les abonnements, l'éducation directe et une meilleure fidélisation des clients.

Quelle région est la plus forte pour les compléments anti-âge ?

L'Amérique du Nord détenait 40,12 % de part en 2025, en faisant la plus grande région, tandis que l'Asie-Pacifique est la région à la croissance la plus rapide avec un TCAC de 10,20 % jusqu'en 2031.

Qu'est-ce qui façonne la concurrence dans cet espace ?

La concurrence est façonnée par la crédibilité clinique, le positionnement premium des ingrédients et les modèles de vente directe aux consommateurs, avec des marques telles que Niagen, USANA et Nature's Bounty se développant grâce à des lancements de produits ciblés et des innovations en matière d'accès.

Dernière mise à jour de la page le: