Taille et part du marché anti-âge

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 91.09 Milliards de dollars |

| Taille du Marché (2031) | 127.63 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.99% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché anti-âge par Mordor Intelligence

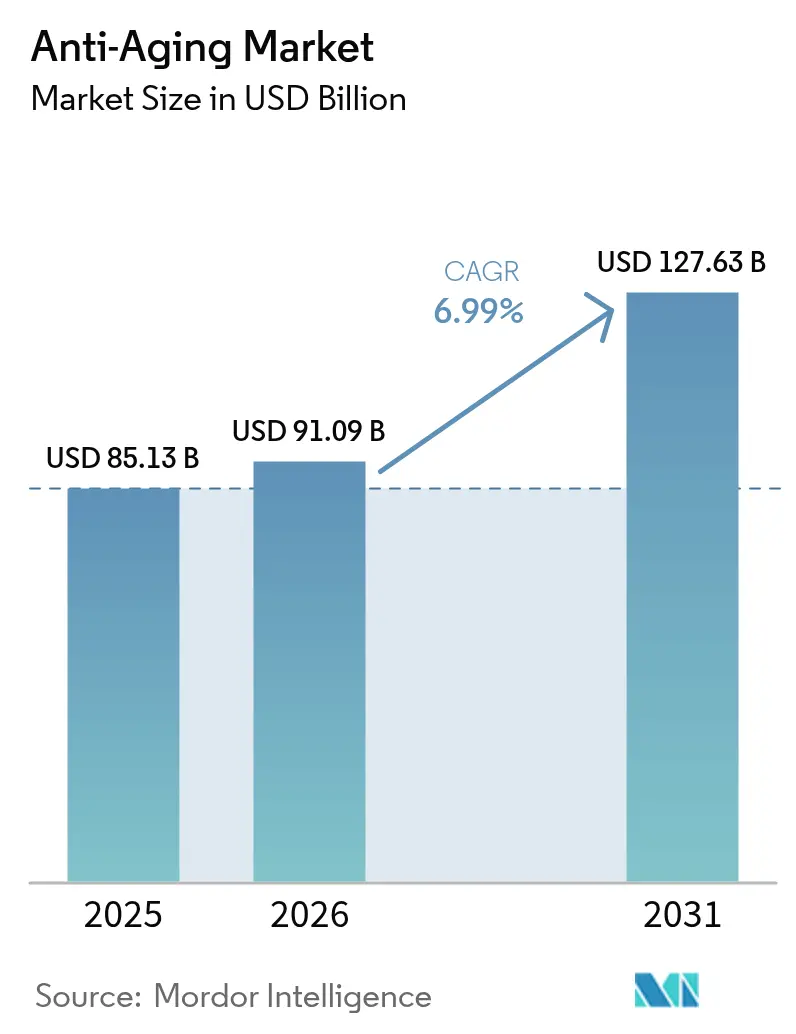

La taille du marché anti-âge était évaluée à 85,13 milliards USD en 2025 et devrait croître de 91,09 milliards USD en 2026 pour atteindre 127,63 milliards USD d'ici 2031, à un CAGR de 6,99 % durant la période de prévision (2026-2031).

L'urbanisation accélérée, l'allongement de l'espérance de vie et l'adoption du commerce numérique orientent les dépenses soutenues en solutions d'amélioration de l'apparence. La demande est également stimulée par la participation croissante des hommes aux soins personnels, l'adoption rapide des procédures peu invasives et la généralisation des produits de beauté ingestibles. Les flux de capitaux vers la science de la longévité élargissent le pipeline d'innovation, tandis que les outils d'intelligence artificielle (IA) permettent une formulation précise, un diagnostic et un engagement direct avec le consommateur. Dans le même temps, le renforcement de la réglementation aux États-Unis et dans l'Union européenne alourdit les coûts de conformité, poussant le secteur vers des acteurs plus importants et mieux dotés en ressources.

Principaux enseignements du rapport

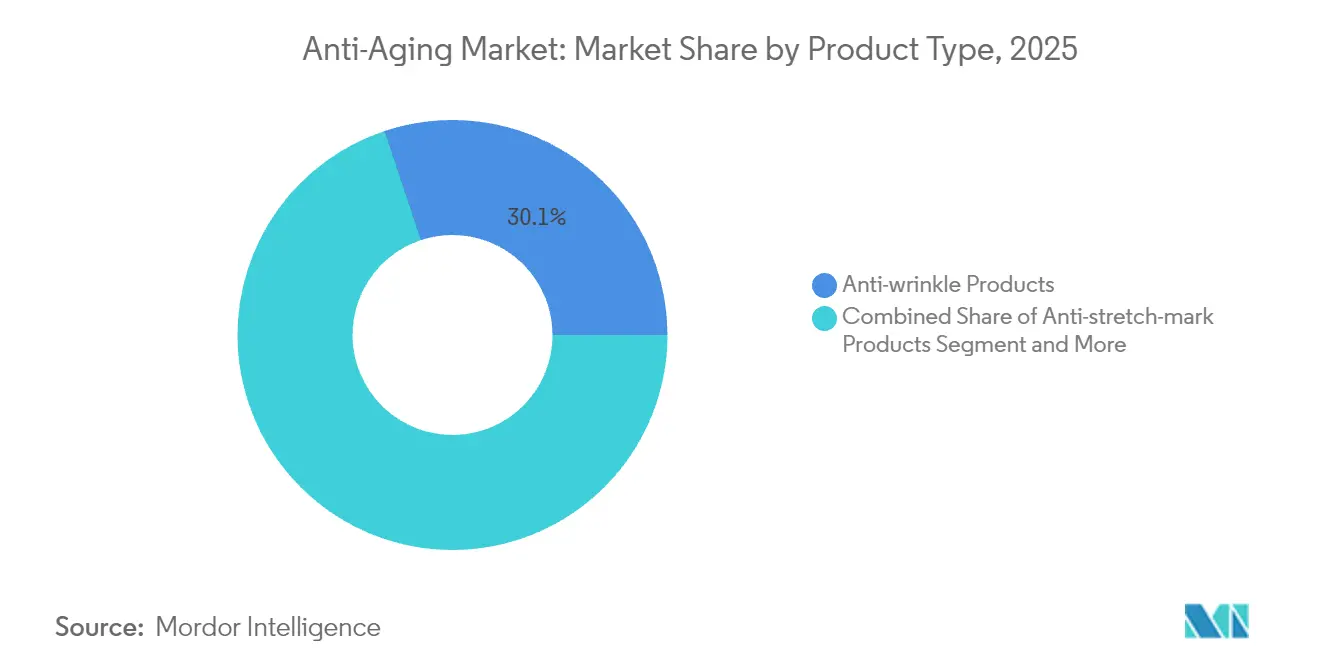

- Par type de produit, les produits anti-rides détenaient 30,12 % de la part du marché anti-âge en 2025, tandis que les charges dermiques et les injectables devraient progresser à un CAGR de 9,78 % jusqu'en 2031.

- Par type d'appareil, les systèmes à radiofréquence étaient en tête avec une contribution aux revenus de 27,10 % en 2025 ; les plateformes laser et à base de lumière devraient afficher un CAGR de 10,31 % jusqu'en 2031.

- Par application, le traitement anti-rides représentait 35,74 % de la taille du marché en 2025, et la réduction de la cellulite progresse à un CAGR de 12,66 % jusqu'en 2031.

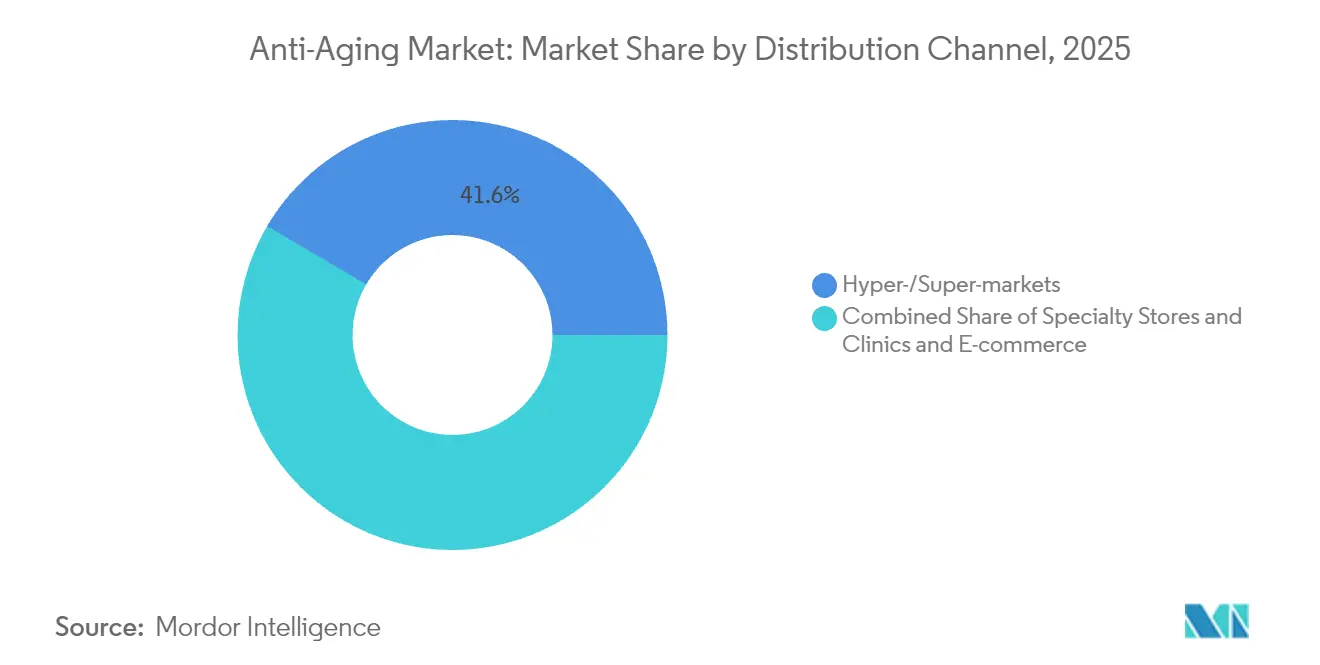

- Par canal de distribution, les hypermarchés/supermarchés ont capté 41,55 % de la part du marché anti-âge en 2025, tandis que le commerce électronique se développe à un CAGR de 14,95 % de 2026 à 2031.

- Par utilisateur final, les hôpitaux et centres chirurgicaux représentaient 41,40 % de la taille du marché en 2025 ; le segment à domicile croît à un CAGR de 9,62 % jusqu'en 2031.

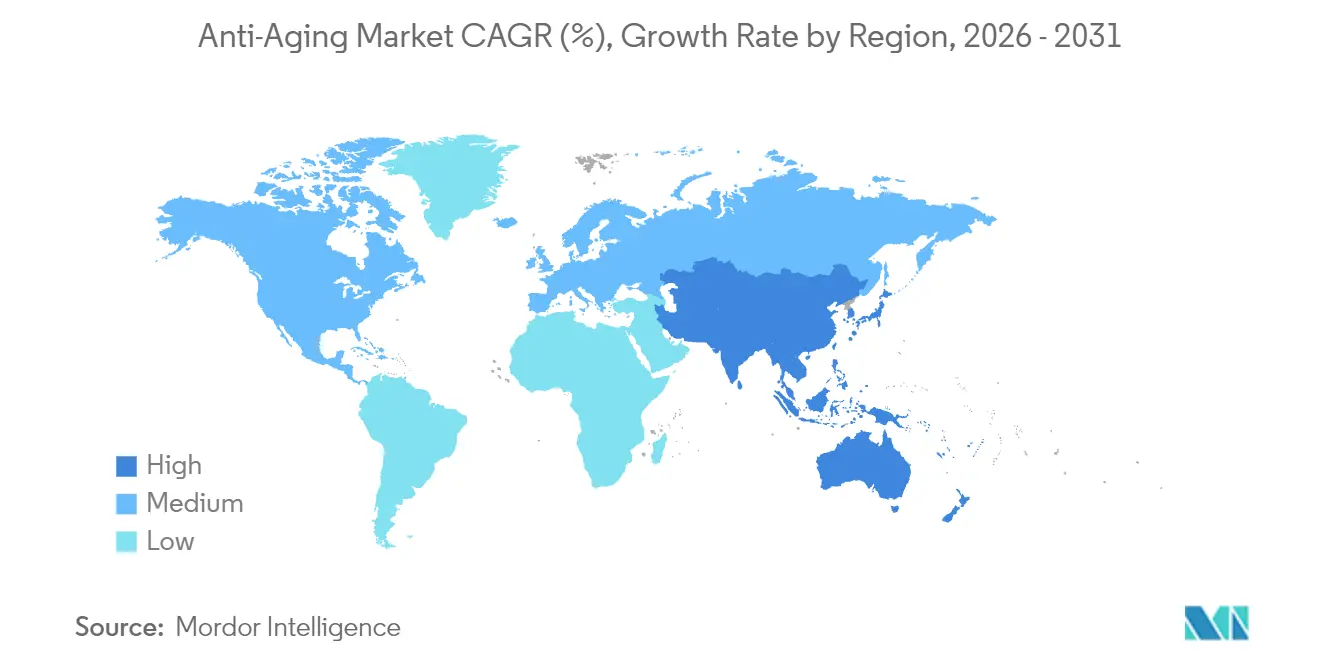

- Par géographie, l'Amérique du Nord a conservé une part de revenus de 37,10 % en 2025 ; l'Asie-Pacifique devrait enregistrer un CAGR de 9,94 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial anti-âge

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Expansion de la population vieillissante | +1.8% | Mondial avec effet de pointe en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Demande croissante de procédures peu invasives | +1.5% | Amérique du Nord et Europe, se propageant vers l'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Croissance des dépenses masculines en toilettage et soins personnels | +1.2% | Asie-Pacifique en tête, suivie de l'Amérique du Nord | Moyen terme (2 à 4 ans) |

| Algorithmes de soins cutanés personnalisés pilotés par l'IA | +0.9% | Mondial, adoption précoce en Amérique du Nord et en Asie-Pacifique | Court terme (≤ 2 ans) |

| Convergence des nutricosmétiques | +0.7% | Europe et Amérique du Nord en premier, puis mondial | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Expansion de la population vieillissante

La part des personnes âgées de 65 ans et plus est passée à 10,3 % en 2024 et devrait doubler d'ici 2074, augmentant les dépenses à vie consacrées à l'entretien de l'apparence. Les retraités aisés privilégient la prévention à la correction, stimulant l'adoption de crèmes riches en peptides, de boosters de collagène et de traitements à base d'énergie. Les spécialistes du marketing formulent désormais leurs messages autour de la « longévité en bonne santé » plutôt que des « solutions anti-rides », encourageant des routines régulières dès le plus jeune âge. Les investissements dans la biotechnologie de modification du vieillissement ont augmenté de manière significative, indiquant des cycles de renouvellement des produits soutenus et une premiumisation. Ensemble, ces facteurs créent une base de consommation durable qui sous-tend la certitude des revenus à long terme pour le marché.

Demande croissante de procédures esthétiques peu invasives

La toxine botulique, les charges à l'acide hyaluronique et les appareils fractionnés sont passés des cliniques exclusives aux centres de bien-être grand public. L'autorisation de la FDA pour Evolysse Form et Evolysse Smooth en février 2025 souligne l'acceptation réglementaire d'une technologie qui préserve la structure hyaluronique native pour des résultats d'aspect naturel. La normalisation par les réseaux sociaux attire de nouveaux utilisateurs dans la trentaine qui considèrent les injectables comme préventifs. Le temps d'arrêt des procédures a diminué, la tarification est de plus en plus transparente et les programmes de fidélité fidélisent les patients. Ces attributs augmentent collectivement la fréquence des visites et élargissent le marché adressable total.

Croissance des dépenses masculines en toilettage et soins personnels

L'évolution des normes de masculinité, les recommandations de célébrités et l'influence de la K-beauty ont accéléré l'adoption des soins cutanés masculins, notamment en Corée du Sud, où 75 % des hommes appliquent des cosmétiques chaque semaine. Les marques formulent désormais des textures légères, des parfums neutres et des sérums à absorption rapide adaptés aux routines masculines. Les coffrets d'abonnement et les analyses cutanées par application favorisent les achats répétés, augmentant les volumes unitaires sans remises importantes. L'opportunité spécifique au genre ajoute des utilisateurs supplémentaires plutôt que de cannibaliser les consommatrices existantes, élargissant ainsi le marché anti-âge.

Algorithmes de soins cutanés personnalisés pilotés par l'IA

Des scanners portables tels que le Cell BioPrint de L'Oréal évaluent 20 000 protéines cutanées en cinq minutes et recommandent des combinaisons d'ingrédients adaptées à la réactivité individuelle[1]L'Oréal Groupe, "L'Oréal Groupe dévoile le Cell BioPrint de L'Oréal…," Loreal-finance.com. Les détaillants intègrent ces outils en magasin, favorisant des offres groupées de produits haut de gamme. Les applications de télédermatolologie élargissent la portée, mais une revue du JAMA a révélé que la plupart ne disposent toujours pas d'autorisation de la FDA ni de supervision par un clinicien, suscitant des appels à des normes plus claires. Néanmoins, la personnalisation guidée par l'IA encourage les dépenses premium et une fidélité accrue, renforçant la position concurrentielle des acteurs établis riches en données sur le marché anti-âge.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Réglementations cosmétiques strictes dans plusieurs régions | −0.8% | Les plus élevées en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Effets indésirables et scepticisme quant à l'efficacité | −0.6% | Mondial avec des différentiels de confiance selon les régions | Moyen terme (2 à 4 ans) |

| Pression liée à l'approvisionnement éthique et à la durabilité | −0.5% | Europe en tête, se propageant dans le monde entier | Long terme (≥ 4 ans) |

| Préoccupations relatives à la confidentialité des données dans les applications d'analyse cutanée | −0.4% | Application plus stricte en Europe et en Amérique du Nord | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Réglementations cosmétiques strictes dans plusieurs régions

La MoCRA, en vigueur depuis décembre 2023, oblige désormais les établissements américains à s'enregistrer et à déclarer leurs formules auprès de la FDA, marquant la première refonte de la législation cosmétique américaine en 85 ans[2]EcoMundo, "Comprendre la MoCRA : les principaux changements dans la réglementation cosmétique américaine," Ecomundo.eu. Les règles parallèles de l'UE restreignent certains nanomatériaux spécifiques et introduisent un nouvel étiquetage pour les perturbateurs endocriniens potentiels. La conformité exige des dossiers toxicologiques supplémentaires, des audits qualité et une préparation aux rappels. Les petites marques font face à des retards de lancement, et les entreprises mondiales doivent harmoniser des bases de données divergentes, ce qui freine la croissance à court terme du marché anti-âge.

Effets indésirables et scepticisme quant à l'efficacité

La culture des consommateurs s'améliore grâce à l'accès instantané aux publications cliniques, aux avis d'utilisateurs et aux traceurs d'ingrédients. Les allégations de résultats surestimés ou d'irritations peuvent rapidement éroder la confiance. JAMA Dermatology note que seulement deux des 41 applications cutanées à base d'IA contiennent des avertissements réglementaires. Les marques qui répondent par des études en double aveugle, des publications évaluées par des pairs et des certifications tierces regagnent en crédibilité, mais engagent des dépenses de R&D plus élevées, modérant l'expansion des bénéfices au sein du marché anti-âge.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les produits topiques conservent la tête face à l'élan des injectables

Les crèmes anti-rides ont conservé une part de marché anti-âge de 30,12 % en 2025, représentant la contribution financière la plus élevée parmi les lignes de produits de grande consommation. Leur familiarité, leur accessibilité et leur format auto-administré soutiennent les ventes répétées et permettent une mise à l'échelle dans la grande distribution. À l'inverse, les injectables devraient progresser à un taux composé de 9,78 % jusqu'en 2031, reflétant une acceptation plus large des soins peu invasifs. La taille du marché anti-âge pour les injectables devrait augmenter de manière significative à mesure que des innovateurs tels qu'Evolus introduisent des gels hyaluroniques stabilisés par la technologie Cold-X dans les cliniques américaines, offrant aux patients des résultats plus lisses et moins de retouches.

Les colorants capillaires continuent de traiter le grisonnement, tandis que les filtres UV bénéficient d'une sensibilisation croissante au photovieillissement. Les capsules nutricosmétiques complètent les routines topiques, reflétant une tendance holistique vers un soutien cutané de l'intérieur vers l'extérieur. L'ingrédient Melasyl de L'Oréal, validé dans 121 études, illustre le passage aux actifs de précision ciblant la pigmentation localisée. Collectivement, ces sous-segments soutiennent un mix de revenus diversifié qui amortit les chocs cycliques sur le marché.

Par type d'appareil : la radiofréquence domine, les lasers progressent

Les systèmes à radiofréquence (RF) représentaient 27,10 % des revenus de 2025 en raison de leur efficacité éprouvée dans le remodelage du collagène, d'un temps d'arrêt minimal et d'une compatibilité avec différents types de peau. Ils sont largement installés dans les spas médicaux et s'infiltrent désormais dans les appareils grand public pour un usage à domicile, élargissant l'accès. Néanmoins, les appareils laser et à base de lumière devraient progresser à un CAGR de 10,31 % à mesure que les innovations fractionnées et picosecondes réduisent les dommages thermiques et étendent les indications à la correction des pigments et à la révision des cicatrices. La taille du marché anti-âge générée par les consoles multimodales fusionnant les technologies RF, ultrasons et IPL s'accélérera car les praticiens peuvent proposer des protocoles personnalisés en une seule séance.

La microdermabrasion sert au resurfaçage d'entrée de gamme, tandis que les ultrasons et l'énergie plasma répondent aux demandes de raffermissement de niche. La recherche sur la peau sensorielle bioprintée pourrait bientôt affiner les tests d'efficacité, permettant aux fabricants d'appareils d'itérer plus rapidement sur les prototypes. Ainsi, les plateformes avancées remplaceront probablement les unités autonomes sur l'horizon de prévision, intensifiant la rivalité en matière d'innovation sur le marché anti-âge.

Par application : les soins anti-rides dominent ; les traitements anti-cellulite s'accélèrent

La réduction des rides représentait 35,74 % des dépenses de 2025, reflétant une préoccupation universelle à travers les genres et les âges. Les avancées continues dans la délivrance de peptides, la stabilisation des rétinoïdes et la durée des neuromodulateurs renforcent sa primauté. Pendant ce temps, la réduction de la cellulite est en bonne voie pour un CAGR de 12,66 % jusqu'en 2031. L'intérêt des consommateurs a augmenté après la commercialisation des appareils de subcision et de la collagénase injectable, qui offrent un lissage visible avec un temps d'arrêt modéré. Les marques positionnent ces solutions aux côtés de programmes d'exercice et de nutrition, soulignant des récits positifs pour le corps mais axés sur les résultats qui élargissent le marché anti-âge.

La demande de contrôle de la pigmentation reste élevée en Asie, où un teint uniforme est synonyme de jeunesse. De nouveaux actifs tels que Melasyl complètent les lasers et la vitamine C topique pour une thérapie ciblée. Le resurfaçage cutané et l'amélioration de la texture attirent les millennials qui privilégient l'entretien préventif. La pollinisation croisée de ces applications assure des vecteurs de croissance diversifiés au sein du marché anti-âge.

Par canal de distribution : la domination des magasins face à la disruption numérique

Les hypermarchés/supermarchés ont généré 41,55 % des revenus de 2025, tirant parti du trafic en magasin, des promotions tarifaires et de la pénétration des marques distributeurs. Pourtant, le commerce électronique devrait progresser à un CAGR de 14,95 % à mesure que les consommateurs axés sur le mobile recherchent la commodité, des assortiments plus larges et la validation par les influenceurs. L'Asie-Pacifique est en tête de l'adoption numérique, avec des plateformes intégrant des démonstrations en direct et un diagnostic cutané par IA en temps réel qui convertit les spectateurs en acheteurs. Les magasins spécialisés conservent leur autorité grâce aux consultations en personne et aux assortiments de qualité professionnelle co-développés avec des dermatologues. Les modèles hybrides click-and-collect et le retrait en magasin ancrent l'engagement omnicanal, préservant la pertinence sur l'ensemble du marché anti-âge.

Par utilisateur final : les hôpitaux dominent la valeur ; les appareils à domicile augmentent le volume

Les hôpitaux et centres chirurgicaux détenaient 41,40 % de la taille du marché anti-âge en 2025. Les spécialistes certifiés, les installations d'anesthésie et la supervision réglementaire en font des centres pour les injectables complexes et les thérapies laser combinées. L'assurance couvre rarement les services esthétiques ; néanmoins, les patients acceptent les suppléments d'établissement pour la sécurité perçue. En revanche, les appareils à domicile progressent à un CAGR de 9,62 % à mesure que les fabricants miniaturisent les LED, la RF et la microneedling dans des appareils conviviaux vendus en ligne. Les confinements liés à la COVID-19 ont généralisé les rituels de soins à domicile qui persistent après la pandémie. Les cliniques dermatologiques font le lien entre les deux extrémités, offrant des régimes guidés par des experts et des suivis par téléconsultation qui allient efficacité clinique et commodité de style de vie, élargissant ainsi la portée du marché anti-âge.

Analyse géographique

L'Amérique du Nord a généré 37,10 % des ventes mondiales en 2025, ancrée par des revenus disponibles élevés, un réseau clinique solide et des idéaux de beauté véhiculés par les médias. Les consommateurs américains dépensent massivement en neuromodulateurs et en charges dermiques, tandis que le marché canadien est davantage orienté vers les cosméceutiques positionnés pour les peaux sensibles. Les coûts de conformité à la MoCRA pourraient toutefois remodeler les portefeuilles de produits, récompensant les entreprises dotées de solides équipes réglementaires. Les flux de commerce électronique transfrontalier se poursuivent, mais les tarifs douaniers et les règles d'étiquetage exigent une gestion agile de la chaîne d'approvisionnement.

L'Asie-Pacifique devrait enregistrer un CAGR de 9,94 %, bénéficiant de la montée en puissance de la classe moyenne, de populations jeunes adoptant activement la prévention et de tendances beauté portées par les réseaux sociaux. Le Japon dispose d'un segment mature de 34 milliards USD avec des acheteurs orientés vers la science, tandis que le marché coréen des cosmétiques masculins d'une valeur de 1 000 milliards KRW illustre une croissance inclusive en termes de genre. Le marché anti-âge indien pourrait passer de 14 milliards USD à 21 milliards USD d'ici 2027, porté par les chaînes de cliniques dermatologiques et les applications de vente au détail sur smartphone. Les histoires d'ingrédients locaux — ginseng, thé vert, niacinamide — différencient les marques et encouragent la visibilité à l'exportation.

L'Europe combine premiumisation et supervision stricte. La beauté propre et l'approvisionnement éthique dominent les critères de décision, s'alignant sur les objectifs de durabilité du Pacte vert européen. L'Allemagne et la France défendent les actifs naturels, tandis que les canaux en ligne du Royaume-Uni dépassent les points de vente physiques. Le Brexit complique la double conformité avec les réglementations de l'UE et du Royaume-Uni, poussant les entreprises à établir une logistique parallèle. Les pays méditerranéens privilégient les hybrides de protection solaire ciblant le photovieillissement, fragmentant davantage les besoins régionaux tout en ajoutant de la profondeur au marché anti-âge.

Paysage concurrentiel

Le marché anti-âge présente une concentration modérée : les multinationales leaders tirent parti de leur échelle, de leurs brevets et de leurs empreintes omnicanales, tandis que les challengers de niche gagnent du terrain grâce à une science ciblée ou à des niches démographiques. L'Oréal, Estée Lauder et Procter & Gamble co-investissent dans des plateformes d'IA pour raccourcir les cycles de formulation et hyper-personnaliser les routines. Le partenariat de L'Oréal avec IBM modélise des millions de permutations d'ingrédients pour réduire les délais de prototypage de 60 %. Les acquisitions accélèrent les capacités, comme en témoigne l'achat de RoC Skincare par Bridgepoint pour 500 millions USD, qui intègre des franchises de rétinol matures dans un réseau européen plus large.

Des fabricants d'appareils tels que Galderma et AbbVie obtiennent de nouvelles indications pour les charges HA ciblant les creux du menton et des tempes. Merz Aesthetics se diversifie dans la banque de cellules régénératives en finançant Acorn Biolabs, signalant une convergence avec la médecine régénérative. La levée de fonds de 56 millions CHF de Timeline auprès de L'Oréal et Nestlé souligne l'intérêt des biens de consommation emballés pour les actifs de longévité cellulaire.

Les spécialistes du commerce électronique gagnent du terrain grâce à leur agilité : le partenariat d'Ulta Beauty avec Haut.AI intègre des diagnostics cutanés par IA qui augmentent la valeur moyenne du panier. Les indépendants régionaux fidélisent grâce à des récits culturellement alignés, mais l'escalade des coûts de conformité et de test pourrait favoriser une consolidation future, élevant progressivement les barrières à l'entrée sur l'ensemble du marché anti-âge.

Leaders du secteur anti-âge

L'Oréal SA

Estée Lauder Companies Inc.

Procter & Gamble Co.

Unilever PLC

Beiersdorf AG

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2025 : Evolus a obtenu l'approbation de la FDA pour les gels injectables à l'acide hyaluronique Evolysse Form et Evolysse Smooth dotés de la technologie Cold-X qui prolonge les résultats dans la catégorie des charges évaluée à 10,5 milliards USD.

- Février 2025 : Estée Lauder Companies s'est associée à Serpin Pharma pour rechercher des peptides anti-inflammatoires visant à atténuer l'irritation et à préserver la résilience cutanée.

Périmètre du rapport sur le marché mondial anti-âge

Selon le périmètre du rapport, le vieillissement cutané est un processus biologique complexe, influencé par une combinaison de facteurs endogènes ou intrinsèques et exogènes ou extrinsèques. Parce que la santé et la beauté de la peau sont considérées parmi les principaux facteurs représentant le bien-être général des êtres humains, plusieurs stratégies anti-âge ont été développées au cours des dernières années. Le marché anti-âge est segmenté par type (produits et appareils), application (traitement anti-rides, anti-pigmentation, resurfaçage cutané et autres applications) et géographie (Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud). Le rapport de marché couvre également les tailles de marché estimées et les tendances pour 17 pays différents dans les principales régions, à l'échelle mondiale. Le rapport offre la valeur (en millions USD) pour les segments ci-dessus.

| Produits anti-rides |

| Produits anti-vergetures |

| Produits colorants capillaires |

| Écrans solaires et absorbeurs UV |

| Charges dermiques et injectables |

| Appareils à radiofréquence |

| Appareils laser et à base de lumière |

| Appareils de microdermabrasion |

| Appareils à ultrasons et à plasma |

| Traitement anti-rides |

| Anti-pigmentation |

| Resurfaçage cutané et texture |

| Réduction de la cellulite |

| Hypermarchés/supermarchés |

| Magasins spécialisés et cliniques |

| Commerce électronique |

| À domicile |

| Cliniques dermatologiques |

| Hôpitaux et centres chirurgicaux |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par type de produit | Produits anti-rides | |

| Produits anti-vergetures | ||

| Produits colorants capillaires | ||

| Écrans solaires et absorbeurs UV | ||

| Charges dermiques et injectables | ||

| Par type d'appareil | Appareils à radiofréquence | |

| Appareils laser et à base de lumière | ||

| Appareils de microdermabrasion | ||

| Appareils à ultrasons et à plasma | ||

| Par application | Traitement anti-rides | |

| Anti-pigmentation | ||

| Resurfaçage cutané et texture | ||

| Réduction de la cellulite | ||

| Par canal de distribution | Hypermarchés/supermarchés | |

| Magasins spécialisés et cliniques | ||

| Commerce électronique | ||

| Par utilisateur final | À domicile | |

| Cliniques dermatologiques | ||

| Hôpitaux et centres chirurgicaux | ||

| Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché anti-âge ?

La taille du marché anti-âge est de 91,09 milliards USD en 2026 et devrait atteindre 127,63 milliards USD d'ici 2031.

Quelle région connaît la croissance la plus rapide sur le marché anti-âge ?

L'Asie-Pacifique devrait se développer à un CAGR de 9,94 % entre 2026 et 2031, dépassant toutes les autres régions.

Quel segment de produits est en tête sur le marché anti-âge ?

Les produits anti-rides topiques restent le segment le plus important, détenant une part de revenus de 30,12 % en 2025.

Comment les outils d'IA influencent-ils le marché anti-âge ?

Les diagnostics et moteurs de formulation alimentés par l'IA permettent des régimes hyper-personnalisés qui augmentent la valeur du panier et la fidélité à la marque, notamment dans le commerce de détail omnicanal.

Quels changements réglementaires affectent aujourd'hui les entreprises cosmétiques ?

La loi américaine MoCRA et les nouvelles restrictions sur les ingrédients de l'UE imposent l'enregistrement obligatoire des établissements, la justification de la sécurité et un étiquetage plus strict, augmentant les coûts de conformité pour les opérateurs mondiaux.

Dernière mise à jour de la page le: