Taille et Part du Marché du Stockage Médical Frigorifique aux États-Unis

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

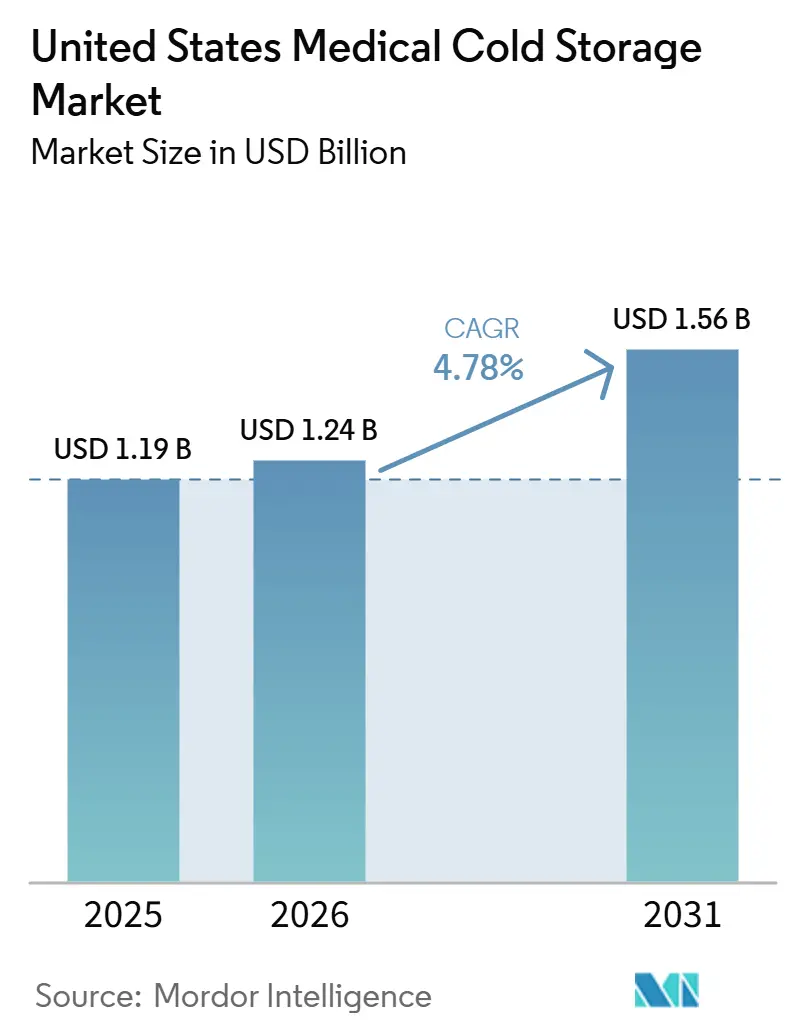

| Taille du marché de l'année de base (2025) | 1.19 Milliards de dollars |

| Taille du Marché (2026) | 1.24 Milliards de dollars |

| Taille du Marché (2031) | 1.56 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.78% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché du Stockage Médical Frigorifique aux États-Unis par Mordor Intelligence

La taille du Marché du Stockage Médical Frigorifique aux États-Unis devrait croître de 1,19 milliard USD en 2025 à 1,24 milliard USD en 2026 et devrait atteindre 1,56 milliard USD d'ici 2031 à un TCAC de 4,78 % sur la période 2026-2031.

Le marché du stockage médical frigorifique aux États-Unis est façonné par une demande issue de l'expansion des biologiques, de la conformité en matière de stockage et des besoins de manipulation cryogénique, plutôt que par des cycles d'équipements à court terme. Les établissements passent d'une réfrigération pharmaceutique standard à une gestion de température en couches incluant des conditions ambiantes, ultra-basses et cryogéniques, ce qui modifie la planification des dépenses d'investissement des hôpitaux, des laboratoires et des sites de biofabrication externalisés. Le déploiement de l'infrastructure vaccinale post-pandémique a créé une base installée plus large, mais la prochaine étape du marché du stockage médical frigorifique aux États-Unis est définie par la commercialisation des thérapies cellulaires et géniques, la surveillance connectée et des règles plus strictes sur les réfrigérants. La demande de remplacement devient également davantage axée sur la conformité, car la gestion des banques de sang, le stockage des vaccins et la manipulation des biologiques exigent de plus en plus des équipements dédiés, une surveillance continue et des enregistrements prêts pour l'audit. Cette combinaison confère au marché du stockage médical frigorifique aux États-Unis un plancher de demande plus stable, même si les équipes d'approvisionnement font face à une complexité accrue concernant la consommation d'énergie, les transitions de réfrigérants et les exigences de résilience des systèmes de secours.

Principaux Enseignements du Rapport

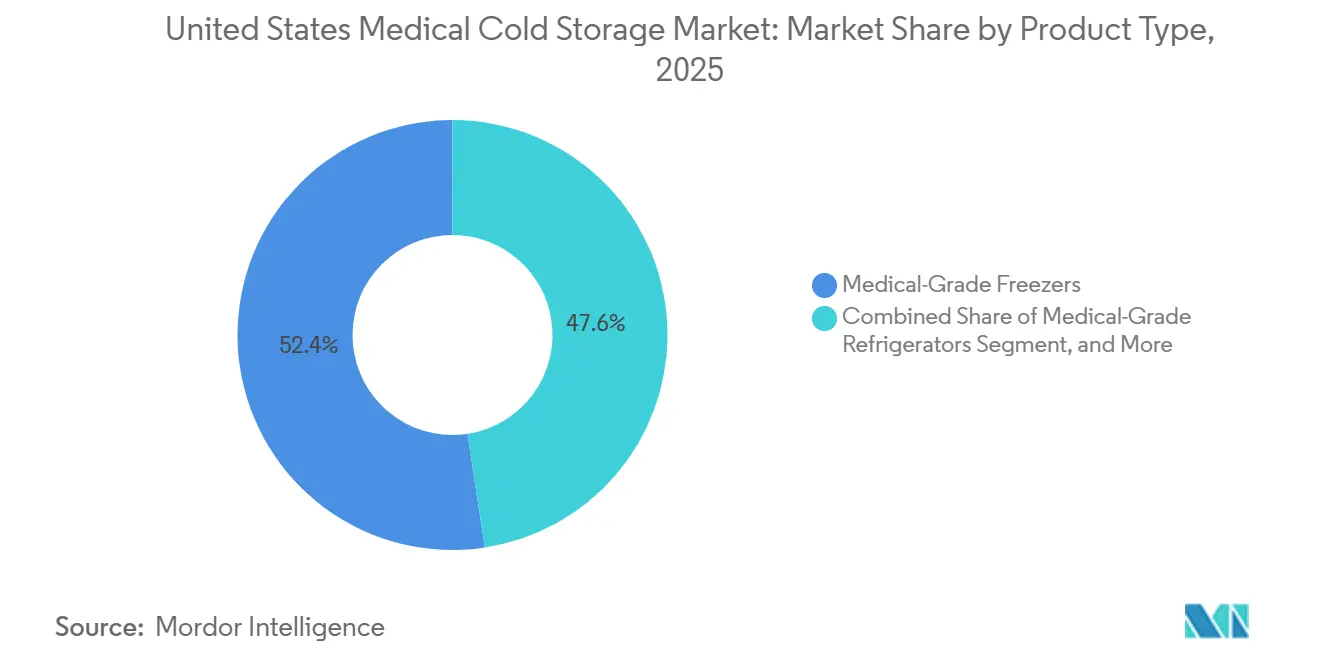

- Par type de produit, les congélateurs à usage médical ont dominé avec une part de revenus de 52,43 % en 2025, tandis que les systèmes de surveillance et accessoires devraient se développer à un TCAC de 6,36 % jusqu'en 2031.

- Par plage de température de stockage, le stockage ultra-basse température détenait une part de 43,21 % en 2025, tandis que le stockage cryogénique devrait enregistrer la croissance la plus rapide à un TCAC de 5,87 % jusqu'en 2031.

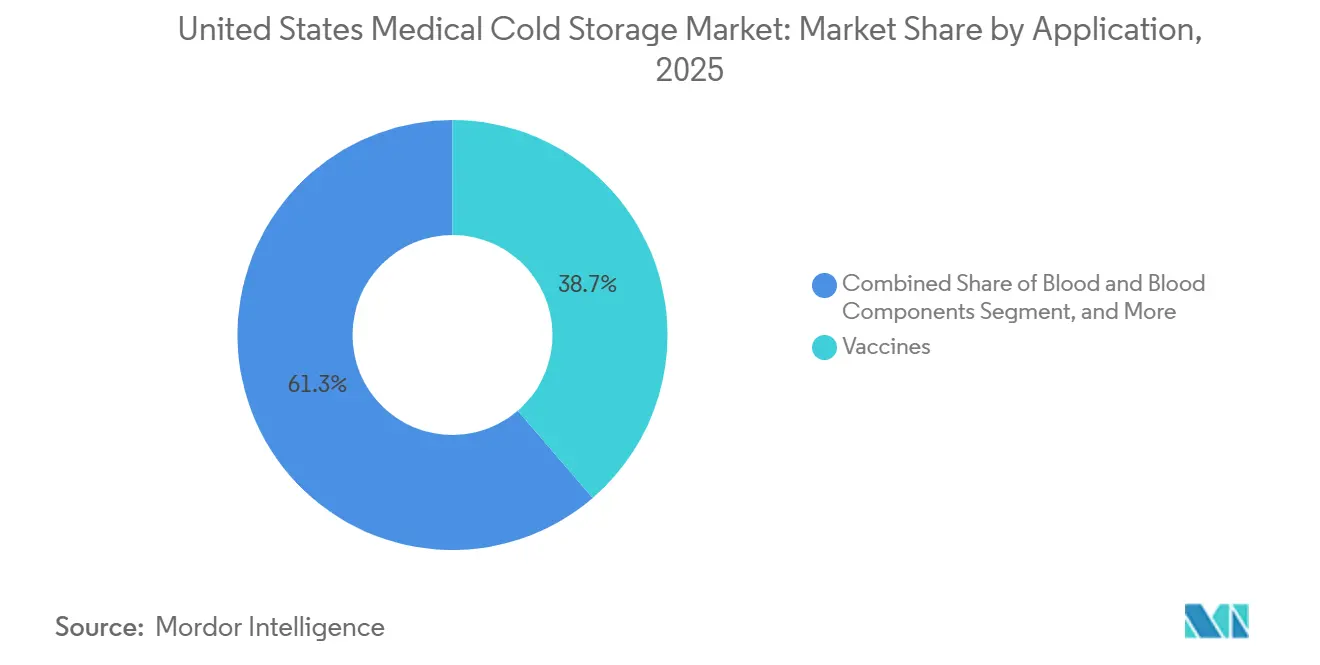

- Par application, les vaccins représentaient une part de 38,72 % en 2025, tandis que les thérapies cellulaires et géniques progressent au TCAC projeté le plus élevé de 6,97 % jusqu'en 2031.

- Par utilisateur final, les hôpitaux et systèmes de santé détenaient une part de 45,82 % en 2025, tandis que les ORC, OFC et sites de traitement de thérapies cellulaires devraient connaître la croissance la plus rapide à un TCAC de 7,35 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché du Stockage Médical Frigorifique aux États-Unis

Analyse de l'Impact des Facteurs*

| Facteur | (~) % d'Impact sur la Prévision du TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Expansion de la Demande de Stockage Frigorifique pour les Biologiques et les Médicaments Spécialisés | +1.2% | National, concentré dans le corridor du Nord-Est, les pôles biotechnologiques de Boston/Cambridge et de la baie de San Francisco | Long terme (≥ 4 ans) |

| Complexité Croissante des Stocks de Vaccins dans les Différents Contextes de Soins | +0.8% | National, avec des gains précoces dans les contextes de soins suburbains, ruraux et de filet de sécurité | Moyen terme (2-4 ans) |

| Exigences de Conformité Plus Strictes de la FDA, des CDC et des Organismes d'Accréditation | +0.7% | National | Court terme (≤ 2 ans) |

| Montée en Puissance des Thérapies Cellulaires et Géniques Nécessitant une Capacité Cryogénique | +1.0% | Nord-Est, Atlantique Moyen, Californie, Sud-Est, concentré dans les pôles de fabrication de TCG | Long terme (≥ 4 ans) |

| Remplacement du Parc Installé Vieillissant Guidé par ENERGY STAR | +0.5% | National, avec une concentration institutionnelle dans les centres médicaux universitaires | Moyen terme (2-4 ans) |

| Essais Cliniques Décentralisés Créant des Nœuds de Stockage Distribués | +0.4% | National, géographiquement distribué vers les domiciles des patients et les cliniques locales | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Expansion de la Demande de Stockage Frigorifique pour les Biologiques et les Médicaments Spécialisés

Le marché du stockage médical frigorifique aux États-Unis bénéficie d'un soutien durable grâce au nombre croissant de biologiques nécessitant une manipulation validée dans les sites de fabrication, de distribution et de prestation de soins. Biocon Biologics a reçu l'approbation de la FDA en 2025 pour Kirsty, une insuline asparte à action rapide interchangeable, ce qui a élargi les exigences de la chaîne du froid dans les pharmacies, les services ambulatoires hospitaliers et les contextes de soins spécialisés.[1]Biocon Biologics, "Biocon Biologics élargit son portefeuille diabète avec l'approbation de la FDA pour Kirsty," Biocon Biologics, biocon.com Chaque nouveau lancement de biologique ajoute des besoins de stockage au-delà du fabricant, car le même produit doit transiter par des nœuds de distribution, des pharmacies hospitalières et des inventaires cliniques surveillés avant administration. Ce schéma est important pour le marché du stockage médical frigorifique aux États-Unis car il crée une demande de remplacement récurrente sur l'ensemble de la chaîne, au lieu de lier les ventes d'équipements à un seul événement de lancement. Les normes de validation du stockage maintiennent également les achats liés à la conformité, ce qui rend la capacité de réfrigération et de congélation dédiée plus difficile à reporter que les achats d'équipements généraux. À mesure que les portefeuilles de biologiques s'élargissent, le marché du stockage médical frigorifique aux États-Unis continue d'évoluer vers des actifs réglementés devant répondre aux exigences de documentation, d'uniformité de température et de surveillance dans les opérations quotidiennes.

Montée en Puissance des Thérapies Cellulaires et Géniques Nécessitant une Capacité Cryogénique

Le marché du stockage médical frigorifique aux États-Unis est également porté par l'expansion des programmes commerciaux de thérapies cellulaires et géniques qui dépendent de la manipulation cryogénique. Cryoport a indiqué dans ses résultats du premier trimestre 2026 qu'il soutient 21 TCG approuvées commercialement et 766 essais cliniques actifs dans le monde, dont 569 dans les Amériques, ce qui illustre l'ampleur des programmes nécessitant un stockage et une logistique spécialisés. BioLife Solutions a rapporté en mai 2026 que ses milieux de bioconservation étaient intégrés dans 17 produits TCG approuvés, avec 9 approbations ou extensions supplémentaires anticipées dans les 12 mois, ce qui indique une demande continue de flux de travail cryogéniques validés. Contrairement aux stocks de vaccins, les thérapies autologues nécessitent une position cryogénique dédiée et étiquetée pour chaque lot patient, de sorte que la demande de stockage augmente avec chaque créneau de traitement plutôt qu'uniquement avec les volumes de lots en vrac. Ce modèle spécifique au patient confère au marché du stockage médical frigorifique aux États-Unis une forte couche de croissance dans les systèmes cryogéniques, notamment dans les sites de fabrication et de traitement externalisés où les contrôles de chaîne de custody sont les plus intensifs. Cela maintient également les achats concentrés parmi les fournisseurs capables d'associer le stockage physique à un support de validation, des diagnostics à distance et des pistes d'audit documentées.

Exigences de Conformité Plus Strictes de la FDA, des CDC et des Organismes d'Accréditation

Le marché du stockage médical frigorifique aux États-Unis bénéficie d'un environnement de conformité qui s'intègre progressivement davantage dans les domaines du stockage du sang, des vaccins, des médicaments et des biologiques. L'AABB a continué de renforcer les attentes en matière de traçabilité numérique à travers sa Boîte à Outils d'Enregistrement des Établissements de Sang de la FDA de septembre 2025 et ses projets de normes de la 35e édition pour les banques de sang et les services de transfusion. Les Objectifs Nationaux de Performance 2026 de la Commission Mixte ont ajouté des attentes explicites en matière de réfrigération de secours pour les réfrigérateurs et congélateurs à médicaments désignés, liant directement les décisions de stockage à la préparation aux inspections et à la continuité opérationnelle. Les établissements font désormais face à un contexte où les performances de température, les enregistrements électroniques, la réponse aux alarmes et la continuité de l'alimentation électrique sont de plus en plus examinées ensemble plutôt que comme des problèmes distincts. Cela rend le marché du stockage médical frigorifique aux États-Unis davantage axé sur le remplacement, car les unités héritées sans surveillance intégrée ni plans de secours documentés créent un risque d'accréditation plus large. Il en résulte un biais d'approvisionnement vers des systèmes combinant matériel, alarmes, supervision à distance et documentation de validation sur une seule plateforme.

Complexité Croissante des Stocks de Vaccins dans les Différents Contextes de Soins

Le marché du stockage médical frigorifique aux États-Unis conserve une solide base d'infrastructure vaccinale, mais la manipulation des produits est devenue plus complexe dans les pharmacies, les sites de soins primaires et les contextes de santé publique. L'ENFLONSIA de Merck a reçu l'approbation de la FDA pour la saison VRS 2025-2026, ajoutant un autre produit de chaîne du froid aux flux de travail pédiatriques et de soins préventifs. L'approbation du JYNNEOS lyophilisé de Bavarian Nordic en mars 2025 a introduit un profil de stockage différent de la formulation liquide-congelée antérieure, nécessitant des mises à jour des protocoles de stockage et de la documentation. De nombreux sites de soins détiennent désormais des produits avec différentes fenêtres de stabilité et plages de température dans le même espace limité, ce qui accroît le besoin d'unités vaccinales dédiées et d'une discipline de surveillance renforcée. Cela soutient le marché du stockage médical frigorifique aux États-Unis car les prestataires inscrits aux programmes institutionnels de vaccination doivent maintenir des enregistrements de température continus et traçables plutôt que de s'appuyer sur des équipements à usage général. Cela renforce également la demande de systèmes de surveillance et d'accessoires, car l'enregistrement numérique et le signalement des écarts deviennent la norme pour les inventaires de vaccins mixtes dans les contextes de soins distribués.[2]AABB, "Projet de 35e Édition des Normes pour les Banques de Sang et les Services de Transfusion," AABB, aabb.org

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % d'Impact sur la Prévision du TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Coûts d'Investissement Élevés et Coûts Énergétiques du Cycle de Vie des Actifs UBT | -0.7% | National, avec un impact disproportionné sur les hôpitaux d'accès critique et les systèmes de santé ruraux | Long terme (≥ 4 ans) |

| Charge de Calibration, de Surveillance et d'Audit dans les Établissements | -0.4% | National | Court terme (≤ 2 ans) |

| Complexité des Achats liée à la Transition des Réfrigérants | -0.3% | National, amplifiée dans les établissements californiens soumis aux normes supplémentaires du CARB | Moyen terme (2-4 ans) |

| Exigences d'Alimentation de Secours et de Résilience aux Catastrophes | -0.2% | Sud-Est, côte du Golfe et ceinture d'ouragans de l'Atlantique, zones sismiques du Nord-Ouest Pacifique | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Coûts d'Investissement Élevés et Coûts Énergétiques du Cycle de Vie des Actifs UBT

Le marché du stockage médical frigorifique aux États-Unis est toujours confronté à un véritable obstacle de coût lié aux équipements à ultra-basse température, notamment dans les contextes où les cycles d'approbation des investissements sont serrés. Les prix d'achat restent élevés pour les systèmes -80°C conformes aux normes, et la charge de coût augmente encore lorsque les établissements ajoutent la calibration, les contrats de service, l'intégration de l'alimentation de secours et les ajustements futurs liés aux réfrigérants. L'Université de Californie à Santa Barbara a estimé une période de retour sur investissement de 6 à 13 ans pour les remplacements de congélateurs UBT ENERGY STAR, même avec de fortes économies d'énergie, ce qui montre pourquoi de nombreux établissements retardent les mises à niveau malgré des avantages opérationnels évidents.[3]Ingénierie de l'Université de Californie à Santa Barbara, "Financement disponible pour remplacer les équipements anciens énergivores, y compris les congélateurs UBT," Ingénierie UCSB, ucsb-engr.atlassian.net Cela ralentit certaines parties du marché du stockage médical frigorifique aux États-Unis car les petits hôpitaux, les laboratoires indépendants et les systèmes de santé ruraux ne peuvent souvent pas remplacer les unités vieillissantes selon le même calendrier que les grands centres universitaires. Même lorsque des alternatives écoénergétiques sont disponibles, les équipes d'approvisionnement doivent peser les primes initiales par rapport aux longs cycles de remplacement et aux limites budgétaires spécifiques au site. Il en résulte un marché où l'intention de remplacement est présente, mais où la conversion effective peut progresser lentement en dehors des institutions bien financées.

Complexité des Achats liée à la Transition des Réfrigérants

Le marché du stockage médical frigorifique aux États-Unis est également freiné par l'incertitude de la transition des réfrigérants pendant la fenêtre de conformité 2026 à 2032. Le Programme de Transitions Technologiques de l'EPA a fixé une limite de PRG intermédiaire de 700 pour les nouvelles installations d'entrepôts de stockage frigorifique à partir du 1er janvier 2026, avec de nouvelles réductions à 150 à 300 requises d'ici le 1er janvier 2032. Ce calendrier oblige les acheteurs à se demander si une unité achetée maintenant pourrait faire face à une pression de modernisation avant la fin de sa durée de vie prévue. Facilities Dive a rapporté que les options de réfrigérants naturels peuvent nécessiter une ventilation supplémentaire et des modifications électriques, ce qui augmente les coûts d'installation sur les sites non conçus pour les réfrigérants inflammables. Les systèmes de congélation profonde nécessitent des architectures de réfrigérants plus complexes, ce qui réduit le nombre de fournisseurs et allonge les décisions d'approvisionnement pour les installations à haute spécification. Ce problème est le plus visible dans les chambres froides et les grands systèmes UBT à haute capacité, où la charge de réfrigérant et les exigences d'ingénierie du site sont plus difficiles à standardiser dans les réseaux multi-établissements.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Produit : Les Congélateurs Ancrent le Volume, les Systèmes de Surveillance s'Accélèrent

Les congélateurs à usage médical représentaient 52,43 % de la taille du marché du stockage médical frigorifique aux États-Unis en 2025, ce qui en faisait la plus grande catégorie de produits par chiffre d'affaires. Leur avance provenait d'une utilisation étendue dans les composants sanguins, les biologiques spécialisés et la conservation des échantillons de recherche, où des performances de -20°C à -90°C sont courantes. Le marché du stockage médical frigorifique aux États-Unis continue de s'appuyer sur cette catégorie car les congélateurs servent le plus large éventail d'applications dans les domaines de la santé, de la recherche et de la biopharmacie. L'activité d'approvisionnement au sein de la catégorie est centrée sur les unités capables de combiner stabilité de température, systèmes d'alarme et fonctionnalités de conformité documentées sur une seule plateforme. L'appel d'offres 2025 du VA Long Beach pour les congélateurs TSX Universal Series -80°C a montré comment les acheteurs spécifient désormais des réfrigérants à double cascade et des attentes de garantie prolongée, ce qui favorise les fournisseurs établis avec des gammes de produits validées.

Les réfrigérateurs à usage médical restent la base de volume installé pour les usages pharmaceutiques, vaccinaux, des banques de sang et de laboratoire, mais le schéma de demande est plus mature et axé sur le remplacement plutôt que sur l'expansion. Ces unités restent importantes car leur large utilisation ambulatoire et hospitalière leur confère une grande empreinte installée sur le marché du stockage médical frigorifique aux États-Unis. Les chambres froides et les systèmes cryogéniques servent des cas d'utilisation plus étroits mais à plus haute intensité, notamment là où des fonctions de biorépertoire BPF ou de manipulation de thérapies avancées sont impliquées. Les systèmes de surveillance et accessoires devraient croître à un TCAC de 6,36 % jusqu'en 2031, ce qui en fait le groupe de produits à la croissance la plus rapide à mesure que la conformité numérique passe de l'optionnel à l'attendu. Cette croissance reflète un changement pratique dans le comportement d'achat, car les établissements ont de plus en plus besoin de journaux traçables, d'alertes automatisées et de tableaux de bord prêts pour l'audit plutôt que de simples enregistrements manuels de température.

Le stockage cryogénique est encore plus petit en termes de chiffre d'affaires actuel, mais il représente la zone de déploiement de capital à la plus haute intensité dans cette gamme de produits. La raison principale est que les flux de travail des thérapies cellulaires et géniques nécessitent des conditions de stockage dédiées et des contrôles documentés de chaîne de custody qui ne peuvent pas être assurés par des plateformes de congélateurs standard. MVE Biological Solutions de Cryoport a lancé le congélateur cryogénique autosuffisant Fusion 800 Series au premier trimestre 2026, ce qui a répondu à l'une des principales limites opérationnelles de l'adoption cryogénique en réduisant la dépendance à un approvisionnement continu en azote liquide. Ce type de développement de produit montre comment le secteur du stockage médical frigorifique aux États-Unis répond aux points de douleur opérationnels, et pas seulement aux objectifs de température. Cela signifie également que la concurrence entre produits évolue vers une conception de système intégré, où la sécurité, la supervision à distance et l'adéquation du flux de travail cryogénique comptent autant que les performances pures de l'armoire.

La catégorie surveillance bénéficie du même changement de conformité, mais avec une proposition de valeur différente. Les acheteurs veulent de plus en plus des actifs de stockage capables de produire de la documentation sans recourir à une intervention manuelle, ce qui soutient les diagnostics à distance et facilite la préparation aux inspections. Le lancement du TwinGuard ECO 703VXH de PHC en janvier 2026 a reflété ce changement en associant des performances ultra-basses à des diagnostics à distance et un contrôle d'accès optionnel basé sur l'identité. Sur le marché du stockage médical frigorifique aux États-Unis, cette combinaison transforme la surveillance d'un achat accessoire en un élément central de la qualification du produit. Au fil du temps, cela est susceptible d'élargir l'écart entre les fournisseurs vendant des plateformes conformes et les fournisseurs concurrençant principalement sur le matériel d'armoire.

Par Plage de Température de Stockage : L'Ultra-Basse Température Domine, le Niveau Cryogénique Remodèle la Structure de la Demande

Le stockage ultra-basse température représentait 43,21 % de la taille du marché du stockage médical frigorifique aux États-Unis en 2025, ce qui en faisait la plus grande plage de température par valeur. Cette plage reste centrale car de nombreux biologiques, échantillons de recherche et matériaux de thérapies avancées sont stabilisés à très basses températures selon des protocoles de manipulation validés. Le marché du stockage médical frigorifique aux États-Unis dépend fortement des systèmes ultra-basse température car ils se situent à l'intersection de la recherche, des applications liées au sang, des thérapeutiques spécialisées et de la biofabrication externalisée. La demande ici n'est pas seulement large mais aussi très spécifiée car les acheteurs veulent de plus en plus l'efficacité énergétique, la redondance et le support d'audit dans la même unité. C'est pourquoi les lancements de produits dans cette plage ont un poids disproportionné dans le positionnement concurrentiel.

PHC Corporation of North America a lancé le TwinGuard ECO 703VXH en janvier 2026 avec une consommation de 7,3 kWh par jour à un point de consigne de -80°C, des réfrigérants naturels et une redondance à double compresseur à contrôle par onduleur. Ce lancement est important car il a répondu à trois critères d'achat à la fois, à savoir les coûts énergétiques, la protection de secours et la préparation à la transition vers un faible PRG. Sur le marché du stockage médical frigorifique aux États-Unis, les fournisseurs qui résolvent les trois problèmes ensemble sont mieux positionnés que ceux qui les traitent comme des décisions d'approvisionnement distinctes. Le stockage réfrigéré à 2°C à 8°C reste une base installée stable et large car les vaccins, les médicaments et les applications liées au sang continuent d'en avoir besoin chaque jour. Le stockage congelé à -20°C à -40°C reste également pertinent pour les produits plasmatiques, les variantes de vaccins et l'archivage des échantillons, mais il ne fait pas face au même degré d'intensité de capital que le niveau ultra-basse température.

Le stockage cryogénique à -150°C ou en dessous devrait croître à un TCAC de 5,87 % jusqu'en 2031, ce qui est le taux le plus rapide parmi les sous-segments de température. Ce rythme reflète la diffusion des flux de travail de thérapies avancées nécessitant des conditions d'azote liquide en phase vapeur et des exigences plus strictes de chaîne de custody. Le marché du stockage médical frigorifique aux États-Unis est donc remodelé par une structure de température à deux vitesses où l'ultra-basse température reste la base de revenus principale et le stockage cryogénique définit la croissance stratégique la plus élevée. Cette division est importante car elle modifie simultanément les priorités des fournisseurs, la planification des sites et les besoins en services. Les acheteurs ne recherchent plus seulement des performances de température, mais aussi de la documentation, un profil énergétique, une adéquation aux installations et une conformité aux réfrigérants dans chaque plage.

Ce changement a des implications plus larges pour la concurrence et les cycles de remplacement. Les systèmes ultra-basse température font face à une pression immédiate liée aux préoccupations de coûts d'exploitation et aux transitions de réfrigérants, tandis que les systèmes cryogéniques font face à une pression plus forte liée à la conception des flux de travail et à la manipulation spécifique au patient. La plateforme T-90 de Cryometrix illustre la poussée vers des approches cryogéniques en circuit fermé sans LN2 qui répondent aux besoins de confinement et de conformité de manière différenciée. En termes pratiques, le secteur du stockage médical frigorifique aux États-Unis évolue vers des piles de produits plus spécialisées dans chaque plage de température. Plus l'exigence de stockage est profonde, plus la qualification des équipements est susceptible d'être liée à la conception du processus d'utilisation finale plutôt qu'aux seuls besoins de capacité générique.

Par Application : Les Vaccins Mènent par Volume, les Thérapies Cellulaires Mènent par Valeur Stratégique

Les vaccins détenaient une part de 38,72 % en 2025, ce qui en faisait la plus grande zone d'application sur le marché du stockage médical frigorifique aux États-Unis. Leur avance provenait de leur étendue, car les programmes institutionnels de vaccination, la participation des pharmacies de détail et les réseaux de prestataires distribués créent une large base de demande de stockage surveillé. Cette application reste résiliente car les programmes de vaccination nécessitent des unités dédiées et un suivi continu de la température dans des milliers de sites de soins. La base vaccinale installée confère au marché du stockage médical frigorifique aux États-Unis une demande de remplacement stable, même lorsque la croissance dans d'autres catégories thérapeutiques est plus concentrée. Elle renforce également la demande de systèmes de surveillance car les inventaires de produits mixtes augmentent le coût des excursions de température et des lacunes de documentation.

Les approbations récentes de produits montrent pourquoi cette catégorie reste opérationnellement complexe. L'approbation d'ENFLONSIA de Merck pour la saison VRS 2025-2026 a ajouté un autre produit de chaîne du froid aux flux de travail pédiatriques et de soins préventifs. L'approbation du JYNNEOS lyophilisé de Bavarian Nordic en mars 2025 a également modifié les exigences du protocole de stockage par rapport à la formulation liquide-congelée précédente. Ces exemples montrent que même les catégories de vaccins établies peuvent réinitialiser les spécifications des équipements et les procédures de manipulation. Sur le marché du stockage médical frigorifique aux États-Unis, cela rend la demande de vaccins stable en volume mais toujours active dans les mises à niveau de remplacement et de surveillance.

Les thérapies cellulaires et géniques devraient croître à un TCAC de 6,97 % jusqu'en 2031, ce qui en fait l'application à la croissance la plus rapide. Ce segment est plus petit aujourd'hui, mais il porte une valeur stratégique bien plus élevée car chaque flux de travail spécifique au patient impose des exigences plus importantes en matière de précision de stockage, d'étiquetage et de contrôle de custody. Le marché du stockage médical frigorifique aux États-Unis tire une valeur disproportionnée de cette application car la demande de stockage cryogénique peut augmenter plus vite que le volume de patients dans les modèles de thérapies autologues. Cryoport a rapporté un soutien à plus de 250 essais cliniques de TCG à parrainage commercial aux États-Unis en 2026, ce qui souligne l'ampleur de l'activité de thérapies avancées alimentant la demande de stockage. Le sang et les composants sanguins restent une grande application adjacente avec des besoins de surveillance façonnés par les normes des banques de sang, tandis que les médicaments, les biologiques et les échantillons de laboratoire forment une couche intermédiaire stable sur le marché du stockage médical frigorifique aux États-Unis.

Ce qui distingue la catégorie des thérapies avancées, c'est la structure de la demande, pas seulement le taux de croissance. Un réfrigérateur à vaccins peut servir plusieurs produits et de nombreuses doses à la fois, mais le stockage de thérapies cellulaires autologues réserve souvent une position cryogénique spécifique pour un lot patient individuel. Cela crée un schéma de demande non linéaire pour la capacité cryogénique, notamment dans les sites de fabrication externalisés et les réseaux de traitement. Il en résulte que le mix d'applications sur le marché du stockage médical frigorifique aux États-Unis évolue vers des positions de stockage à plus haute valeur, même avant que les thérapies avancées ne dominent le volume total. C'est pourquoi le segment est devenu central dans la stratégie produit à long terme des fournisseurs spécialisés et des équipementiers liés à la biopharmacie.

Par Utilisateur Final : Les Hôpitaux Ancrent le Volume, les Biofabricants Externalisés Stimulent la Croissance Cryogénique

Les hôpitaux et systèmes de santé détenaient 45,82 % de la part du marché du stockage médical frigorifique aux États-Unis en 2025, ce qui en faisait le plus grand groupe d'utilisateurs finaux. Leur avance reflète l'étendue des besoins de stockage dans les réfrigérateurs de pharmacie, les unités de banque de sang, les congélateurs de laboratoire et les chambres froides au sein d'une seule organisation. Le marché du stockage médical frigorifique aux États-Unis reste ancré par ce segment car les hôpitaux combinent une demande clinique courante avec une forte exposition à la conformité. Les exigences de la Commission Mixte concernant la continuité de la réfrigération d'urgence renforcent cette position en faisant des performances de stockage une question de préparation opérationnelle, et non seulement un achat d'installations. Les pharmacies et les sites de vaccination forment également un grand niveau de volume, mais leurs spécifications sont plus standardisées et leur intensité de capital est inférieure à celle des grands systèmes de soins aigus.

Les laboratoires universitaires et de recherche constituent une autre couche importante de la demande. Leur comportement d'achat est façonné par un mélange de continuité de la recherche, de politiques de durabilité et d'attentes en matière de documentation de température. Le programme TGIF de l'UCSB, qui offrait une remise de 4 000 USD pour le remplacement des anciens congélateurs UBT par des modèles ENERGY STAR, montre comment les institutions utilisent des incitations liées aux politiques pour accélérer le remplacement sélectif. Sur le marché du stockage médical frigorifique aux États-Unis, ce segment ne croît pas aussi vite que l'externalisation des thérapies avancées, mais il soutient une large base installée d'équipements ultra-basse température et de mises à niveau de surveillance. Les banques de sang et les centres de transfusion ajoutent un flux de demande stable axé sur la conformité car le remplacement des équipements y est étroitement lié aux attentes de traçabilité et de surveillance continue.

Les ORC, OFC et sites de traitement de thérapies cellulaires devraient croître à un TCAC de 7,35 % jusqu'en 2031, ce qui est le rythme le plus rapide parmi les utilisateurs finaux. Cela reflète le changement d'externalisation dans la fabrication de thérapies avancées, où la capacité cryogénique et ultra-basse température est concentrée dans des installations spécialisées plutôt que dispersée dans de nombreux sites internes plus petits. Le marché du stockage médical frigorifique aux États-Unis gagne donc un nouveau centre de croissance dans les installations qui associent le bioprocédé à des systèmes de stockage et de chaîne de custody étroitement contrôlés. Les investissements de Thermo Fisher Scientific en 2026 dans l'infrastructure de développement des biologiques et le soutien à la fabrication liée aux processus soutiennent cette direction car ils approfondissent le lien entre le stockage frigorifique et la production de thérapies externalisées. À mesure que cette couche externalisée s'étend, le marché du stockage médical frigorifique aux États-Unis devrait voir une plus grande part des flux de capitaux vers des sites spécialisés à haute densité plutôt que de manière uniforme parmi les acheteurs traditionnels de soins de santé.

Ce changement affecte également la façon dont les entreprises pharmaceutiques et biotechnologiques utilisent la capacité de stockage. De plus en plus de ces entreprises alignent leurs décisions de stockage avec des partenaires de développement et de fabrication plutôt que de construire chaque couche d'infrastructure de biorépertoire en interne. Cela réduit le besoin de duplication interne large tout en augmentant le besoin de réseaux de partenaires validés. Dans le secteur du stockage médical frigorifique aux États-Unis, cela favorise les fournisseurs et prestataires de services capables de servir des modèles externalisés multi-sites avec une documentation et des performances cohérentes. Cela renforce également le rôle des solutions cryogéniques et de surveillance à distance dans les segments d'utilisateurs finaux qui croissent déjà plus vite que la base hospitalière.

Analyse Géographique

Le marché du stockage médical frigorifique aux États-Unis montre sa plus forte concentration de demande dans le corridor du Nord-Est, où le Grand Boston, New York et le New Jersey, Philadelphie et le Research Triangle accueillent des clusters denses de médecine universitaire, d'activité biologique et de traitement de thérapies avancées. Cette région est importante car elle combine une forte intensité de recherche avec un grand nombre d'établissements confrontés à des attentes constantes en matière d'accréditation, de documentation et de performances de la chaîne du froid. Thermo Fisher Scientific a ouvert son Centre de Conception de Bioprocédés phare aux États-Unis à Plainville, Massachusetts, en avril 2026, ce qui a renforcé le rôle de la région en tant que centre d'infrastructure liée aux biologiques et de développement de processus intégrant le stockage frigorifique. Le Nord-Est correspond également au profil de croissance du marché du stockage médical frigorifique aux États-Unis car les programmes de thérapies avancées y dépendent à la fois de la capacité ultra-basse température et cryogénique. Les réseaux de prestataires denses et les sites de recherche spécialisés rendent cette région particulièrement favorable aux systèmes de surveillance, au stockage validé et aux cycles de remplacement à plus haute spécification.

Le Midwest et la Ceinture du Soleil forment le prochain niveau de demande, mais le mix est différent. Ces géographies combinent de grands réseaux hospitaliers, des institutions de recherche et une activité croissante dans les sciences de la vie avec un accent plus fort sur la discipline des coûts et la planification de la résilience. Sur le marché du stockage médical frigorifique aux États-Unis, il existe des opportunités de remplacement des bases installées vieillissantes ainsi que de nouvelles capacités liées à l'expansion de la biofabrication. Les exigences de résilience aux catastrophes sont plus importantes dans les États de la côte du Golfe et exposés aux ouragans, où la réfrigération de secours et la planification de la continuité ont un poids opérationnel plus important selon les normes hospitalières.

La Californie est un pôle de demande distinct au sein du marché du stockage médical frigorifique aux États-Unis car elle combine une présence biopharmaceutique majeure avec des considérations environnementales plus attentives. Cryoport a indiqué dans ses résultats du premier trimestre 2026 qu'il prévoit d'ouvrir un Centre Mondial de la Chaîne d'Approvisionnement à Santa Ana au quatrième trimestre 2026, ce qui reflète les exigences croissantes en matière de logistique et de stockage cryogéniques sur la côte Ouest. Les acheteurs californiens font également face à une pression plus directe liée à la planification de la transition des réfrigérants car le calendrier de conformité et la disponibilité des produits à faible PRG sont devenus des éléments centraux des décisions d'investissement. Cela augmente la complexité des achats dans l'État, mais cela accélère également l'adoption de nouveaux systèmes alignés sur les futures règles de réfrigérants. Il en résulte que le marché du stockage médical frigorifique aux États-Unis présente trois schémas géographiques clairs, à savoir un Nord-Est à forte intensité de conformité, un Midwest et une Ceinture du Soleil orientés vers le remplacement et la résilience, et un marché californien façonné à la fois par la densité biopharma et une pression de transition des réfrigérants plus rapide.

La demande régionale n'est donc pas uniforme, même si le marché est national dans sa portée. Les mêmes facteurs fondamentaux opèrent à travers le pays, mais leur poids varie selon la concentration de la recherche, le risque météorologique, l'exposition aux thérapies avancées et les exigences d'ingénierie des sites. C'est pourquoi la géographie sur le marché du stockage médical frigorifique aux États-Unis est mieux comprise à travers l'intensité d'utilisation finale et la complexité de la conformité que par de simples mesures de population. Les régions avec des écosystèmes de biologiques et de TCG plus forts sont plus susceptibles d'accélérer le déploiement cryogénique et ultra-basse température, tandis que les régions de soins de santé plus larges restent davantage liées à la réfrigération, au stockage des vaccins et aux mises à niveau axées sur le remplacement.

Paysage Concurrentiel

Le marché du stockage médical frigorifique aux États-Unis présente une concentration modérée, avec un groupe de tête comprenant Thermo Fisher Scientific et PHC Holdings Corporation, aux côtés de participants spécialisés tels que Helmer Scientific, Eppendorf SE, Haier Biomedical, Cryoport et des fournisseurs cryogéniques de niche. La concurrence ne repose pas uniquement sur la fourniture d'armoires, car les acheteurs veulent de plus en plus un support de conformité, des diagnostics à distance, une efficacité énergétique et une adéquation aux flux de travail dans la même décision d'achat. Cela confère aux fournisseurs plus grands et mieux établis un avantage sur le marché du stockage médical frigorifique aux États-Unis, notamment dans les applications réglementées où le risque de qualification est élevé. Thermo Fisher Scientific a renforcé sa position en avril 2026 en ouvrant son Centre de Conception de Bioprocédés phare aux États-Unis dans le Massachusetts, ce qui a lié la capacité de stockage frigorifique plus directement à l'infrastructure de développement des biologiques de bout en bout. La société a également finalisé l'acquisition de Clario Holdings en mars 2026, ce qui a ajouté des capacités de données et de support aux essais pouvant compléter les environnements de chaîne du froid à forte conformité.

PHC Holdings Corporation se différencie par l'architecture de ses produits plutôt que par la seule échelle. Son TwinGuard ECO 703VXH combine des réfrigérants naturels, une redondance à double compresseur, des diagnostics à distance et des contrôles d'accès optionnels basés sur l'identité, ce qui répond aux exigences d'énergie, d'audit et de chaîne de custody dans une seule gamme de produits. Cela est important sur le marché du stockage médical frigorifique aux États-Unis car les équipes d'approvisionnement préfèrent de plus en plus des systèmes qui réduisent le besoin de compléments séparés de conformité et de surveillance après l'installation. Cryoport emprunte une voie différente, en se développant par la spécialisation cryogénique et les plateformes connectées. Sa série Fusion 800 et sa gamme MVE HE, toutes deux mises en avant dans les communications du premier trimestre 2026, montrent comment la société cible les établissements ayant besoin d'un stockage cryogénique avancé avec supervision à distance et continuité opérationnelle. Des fournisseurs spécialisés tels que Cryometrix ajoutent une autre couche de concurrence en se concentrant sur des technologies différenciées comme les systèmes cryogéniques en circuit fermé qui répondent aux préoccupations de confinement et de conformité dans des niches plus étroites mais à haute valeur.

L'espace le plus ouvert sur le marché du stockage médical frigorifique aux États-Unis se situe là où les catégories de produits traditionnelles ne résolvent pas entièrement les problèmes de flux de travail émergents. Un premier écart concerne la capacité cryogénique dans les sites d'administration hospitalière distribués pour les thérapies autologues, où les besoins de réception et de maintien de courte durée augmentent plus vite que la capacité en phase vapeur installée. Un deuxième écart se situe dans le support des essais cliniques décentralisés, où la vérification du stockage et la documentation doivent s'étendre au-delà des grands établissements vers les contextes de livraison locaux conformément aux orientations finales de la FDA de 2024. Un troisième écart concerne le remplacement à coût total inférieur des actifs UBT vieillissants dans les hôpitaux à budget contraint et les systèmes de santé ruraux, où le besoin est clair mais la conversion reste lente. Ces écarts expliquent pourquoi le marché du stockage médical frigorifique aux États-Unis est concurrentiel, mais pas banalisé, car la croissance favorise les fournisseurs capables d'aligner les équipements sur les contraintes réelles de conformité, d'énergie et de flux de travail.

Les barrières à l'entrée restent significatives. Les normes et les attentes de qualification maintiennent les acheteurs concentrés sur les fournisseurs ayant des historiques de validation connus, un service fiable et une capacité de surveillance documentée. Cela soutient le pouvoir de fixation des prix des fabricants établis même si le domaine comprend encore plusieurs spécialistes crédibles. En conséquence, le marché du stockage médical frigorifique aux États-Unis continue de récompenser l'étendue et la profondeur de conformité, tout en laissant un espace ciblé pour les innovateurs en cryogénie et en surveillance numérique.

Leaders du Secteur du Stockage Médical Frigorifique aux États-Unis

BioLife Solutions, Inc.

Eppendorf SE

Haier Biomedical

PHC Holdings Corporation

Thermo Fisher Scientific Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Avril 2026 : Thermo Fisher Scientific a ouvert son Centre de Conception de Bioprocédés phare aux États-Unis à Plainville, MA, élargissant l'infrastructure de développement des biologiques intégrant le stockage frigorifique pour les CDMO et les clients biopharmaceutiques.

- Avril 2026 : BioLife Solutions a remporté le Prix d'Innovation Biotech INTERPHEX 2026 pour son CellSeal CryoCase, un système de confinement cryogénique rigide spécialement conçu pour les biologiques congelés, supportant l'inspection visuelle de l'intégrité des contenants dans le cadre des BPF.

- Mars 2026 : Thermo Fisher Scientific a finalisé l'acquisition de Clario Holdings pour 8,8 milliards USD, ajoutant des solutions de données de critères d'évaluation pour les essais cliniques, avec une pertinence directe pour les exigences de documentation de conformité de la chaîne du froid dans les contextes cliniques décentralisés et traditionnels

Périmètre du Rapport sur le Marché du Stockage Médical Frigorifique aux États-Unis

Le Marché du Stockage Médical Frigorifique englobe le secteur fournissant une infrastructure à température contrôlée telle que les réfrigérateurs à usage médical, les congélateurs à ultra-basse température (UBT) et les entrepôts réfrigérés utilisés pour conserver et transporter en toute sécurité les produits de santé sensibles à la température. Il garantit l'efficacité des vaccins, des biologiques et des produits pharmaceutiques en prévenant leur dégradation.

Le Marché du Stockage Médical Frigorifique aux États-Unis est segmenté par type de produit (réfrigérateurs, congélateurs, stockage cryogénique, chambres froides, systèmes de surveillance), plage de température (TCR, réfrigéré, congelé, ultra-basse température, cryogénique), application (vaccins, composants sanguins, biologiques, thérapies cellulaires/géniques, échantillons de laboratoire, organes/tissus), utilisateur final (hôpitaux, pharmacies, banques de sang, laboratoires, pharma/biotech, ORC/OFC), géographie (États-Unis). Prévisions en valeur (USD).

| Réfrigérateurs à Usage Médical | Réfrigérateurs pour Pharmacie et Vaccins |

| Réfrigérateurs pour Banques de Sang | |

| Réfrigérateurs de Laboratoire et à Usage Général | |

| Congélateurs à Usage Médical | Congélateurs Basse Température (-20°C à -40°C) |

| Congélateurs Ultra-Basse Température (-60°C à -90°C) | |

| Systèmes de Stockage Cryogénique (≤-150°C) | |

| Chambres et Salles Froides | |

| Systèmes de Surveillance et Accessoires |

| Température Ambiante Contrôlée |

| Réfrigéré (+2°C à +8°C) |

| Congelé (-20°C à -40°C) |

| Ultra-Basse Température (-60°C à -90°C) |

| Cryogénique (≤-150°C) |

| Vaccins |

| Sang et Composants Sanguins |

| Médicaments et Biologiques |

| Thérapies Cellulaires et Géniques |

| Échantillons de Laboratoire et de Diagnostic |

| Organes et Tissus |

| Hôpitaux et Systèmes de Santé |

| Pharmacies et Sites de Vaccination |

| Banques de Sang et Centres de Transfusion |

| Laboratoires Universitaires et de Recherche |

| Entreprises Pharmaceutiques et Biotechnologiques |

| ORC, OFC et Sites de Traitement de Thérapies Cellulaires |

| Par Type de Produit | Réfrigérateurs à Usage Médical | Réfrigérateurs pour Pharmacie et Vaccins |

| Réfrigérateurs pour Banques de Sang | ||

| Réfrigérateurs de Laboratoire et à Usage Général | ||

| Congélateurs à Usage Médical | Congélateurs Basse Température (-20°C à -40°C) | |

| Congélateurs Ultra-Basse Température (-60°C à -90°C) | ||

| Systèmes de Stockage Cryogénique (≤-150°C) | ||

| Chambres et Salles Froides | ||

| Systèmes de Surveillance et Accessoires | ||

| Par Plage de Température de Stockage | Température Ambiante Contrôlée | |

| Réfrigéré (+2°C à +8°C) | ||

| Congelé (-20°C à -40°C) | ||

| Ultra-Basse Température (-60°C à -90°C) | ||

| Cryogénique (≤-150°C) | ||

| Par Application | Vaccins | |

| Sang et Composants Sanguins | ||

| Médicaments et Biologiques | ||

| Thérapies Cellulaires et Géniques | ||

| Échantillons de Laboratoire et de Diagnostic | ||

| Organes et Tissus | ||

| Par Utilisateur Final | Hôpitaux et Systèmes de Santé | |

| Pharmacies et Sites de Vaccination | ||

| Banques de Sang et Centres de Transfusion | ||

| Laboratoires Universitaires et de Recherche | ||

| Entreprises Pharmaceutiques et Biotechnologiques | ||

| ORC, OFC et Sites de Traitement de Thérapies Cellulaires | ||

Questions Clés Traitées dans le Rapport

Quelle est la valeur projetée du stockage médical frigorifique aux États-Unis d'ici 2031 ?

Le marché du stockage médical frigorifique aux États-Unis devrait atteindre 1,56 milliard USD d'ici 2031, en hausse par rapport à 1,24 milliard USD en 2026, à un TCAC de 4,8 % sur la période 2026 à 2031.

Quelle catégorie de produits mène le chiffre d'affaires dans le stockage médical frigorifique aux États-Unis ?

Les congélateurs à usage médical étaient le plus grand type de produit en 2025 avec une part de 52,43 %, reflétant une large demande dans les domaines du sang, des biologiques et de la conservation pour la recherche.

Quelle application connaît la croissance la plus rapide dans le stockage médical frigorifique aux États-Unis ?

Les thérapies cellulaires et géniques devraient se développer à un TCAC de 6,97 % jusqu'en 2031, soutenues par des besoins croissants de manipulation cryogénique et des exigences de stockage spécifiques au patient.

Pourquoi les systèmes de surveillance deviennent-ils plus importants dans le stockage médical frigorifique ?

Les systèmes de surveillance et accessoires devraient croître à un TCAC de 6,36 % car les établissements ont besoin de journaux automatisés, d'alarmes et d'enregistrements prêts pour l'audit dans le cadre d'exigences de conformité plus strictes.

Comment les règles sur les réfrigérants affectent-elles les achats d'équipements aux États-Unis ?

Les règles de transition de l'EPA augmentent la complexité des achats car les acheteurs doivent équilibrer les besoins actuels avec des exigences de faible PRG qui se resserrent davantage d'ici 2032, notamment pour les grandes chambres froides et les systèmes UBT.

Dernière mise à jour de la page le: