Taille et Part du Marché de la Pneumonie Communautaire

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

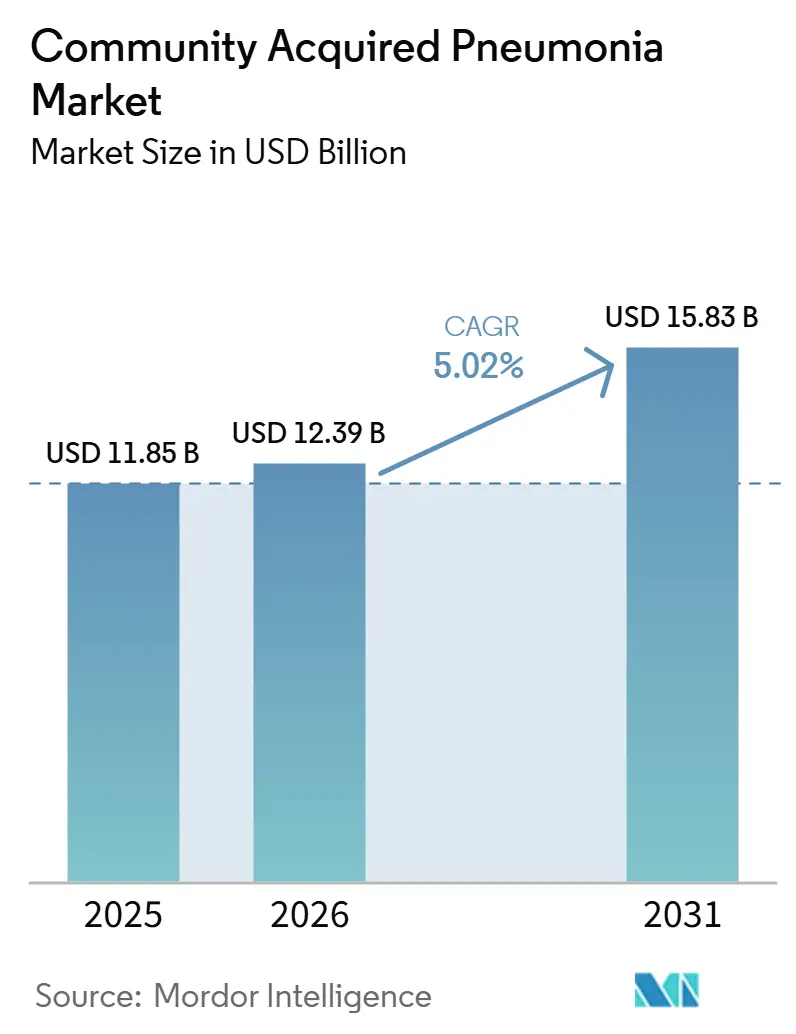

| Taille du Marché (2026) | 12.39 Milliards de dollars |

| Taille du Marché (2031) | 15.83 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.02% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché de la Pneumonie Communautaire par Mordor Intelligence

La taille du Marché de la Pneumonie Communautaire était évaluée à 11,85 milliards USD en 2025 et devrait croître de 12,39 milliards USD en 2026 pour atteindre 15,83 milliards USD d'ici 2031, à un CAGR de 5,02 % durant la période de prévision (2026-2031).

Le marché de la pneumonie communautaire est soutenu par une charge croissante de la maladie chez les personnes âgées et les patients immunodéprimés, qui présentent un risque d'hospitalisation plus élevé, une récupération plus longue et une mortalité post-sortie plus importante que la population générale. Le marché de la pneumonie communautaire bénéficie également d'une utilisation plus large des panels respiratoires moléculaires, qui réduisent le temps nécessaire à l'identification des agents pathogènes et aident les cliniciens à progresser plus rapidement vers des choix de traitement ciblés. La politique vaccinale apporte un soutien supplémentaire, car les recommandations pneumococciques pour adultes se sont élargies et les candidats pédiatriques de nouvelle génération progressent dans les développements pivots, ce qui maintient les programmes de prévention actifs dans tous les groupes d'âge. Le marché de la pneumonie communautaire connaît également une concurrence plus sélective, avec de nouveaux antibiotiques, des vaccins et des diagnostics décentralisés qui façonnent différentes parties de la chaîne de valeur simultanément. Dans le même temps, le retard au diagnostic, la pression liée à la résistance et le coût élevé des soins intensifs continuent de limiter l'accès et de ralentir le rythme auquel les nouveaux produits convertissent leur valeur clinique en une adoption commerciale plus large.

Principaux Enseignements du Rapport

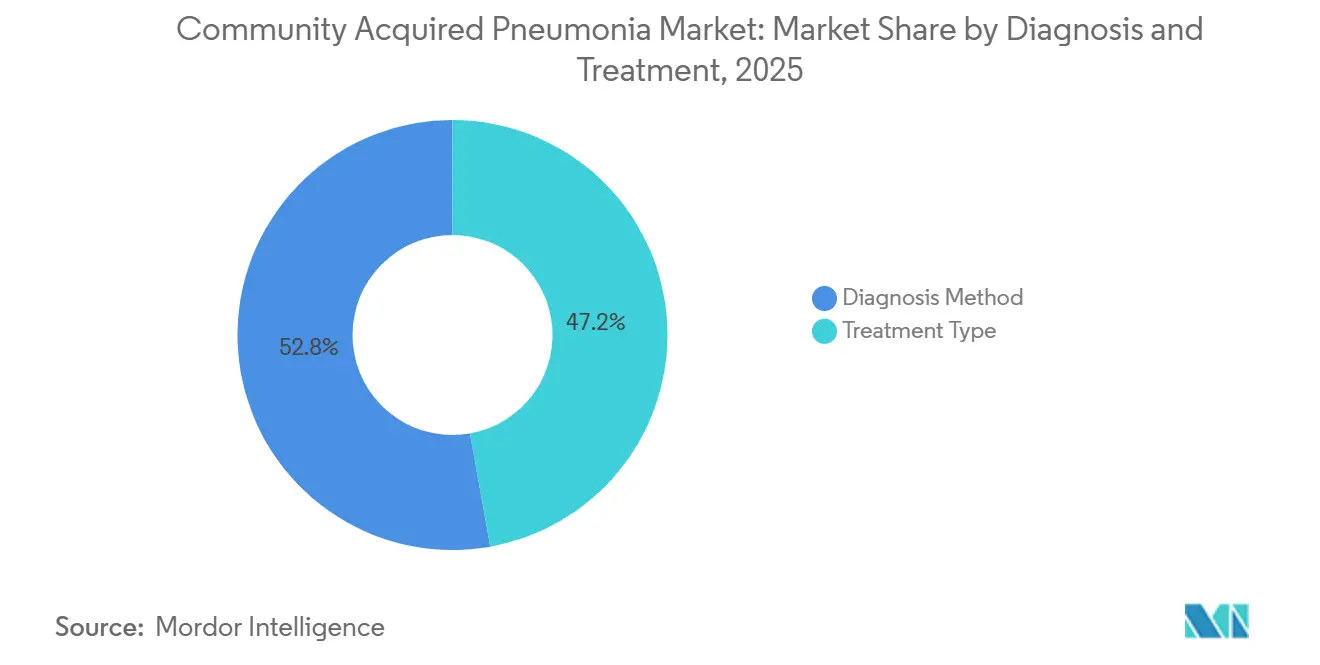

- Par diagnostic et traitement, la méthode de diagnostic représentait 52,83 % de la part du marché de la pneumonie communautaire en 2025, tandis que le type de traitement enregistrait le CAGR projeté le plus élevé à 5,54 % jusqu'en 2031.

- Par type d'agent pathogène, la pneumonie bactérienne représentait 60,38 % de la taille du marché de la pneumonie communautaire en 2025, tandis que la pneumonie virale devrait se développer à un CAGR de 6,76 % jusqu'en 2031.

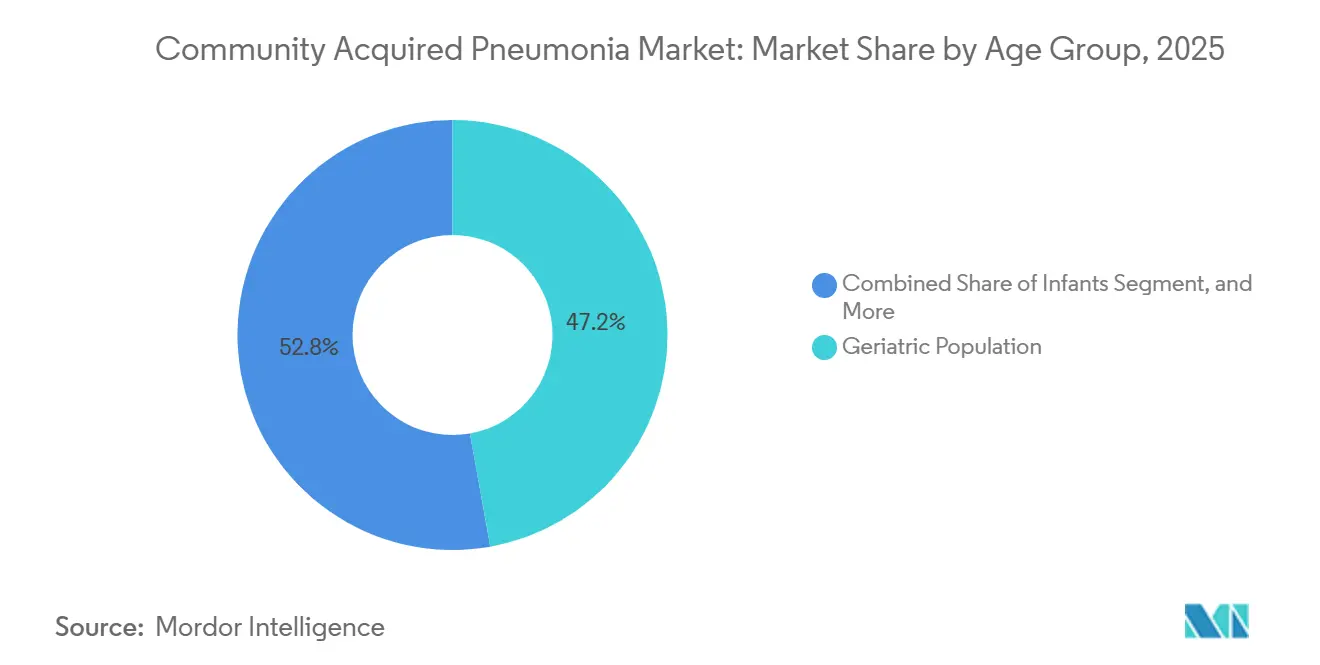

- Par groupe d'âge, la population gériatrique était en tête avec une part de 47,16 % en 2025, tandis que les nourrissons affichaient la croissance la plus rapide avec un CAGR de 7,57 % jusqu'en 2031.

- Par facteurs de risque, les maladies chroniques représentaient 39,63 % de la part en 2025, tandis que le système immunitaire affaibli devrait croître à un CAGR de 5,94 % jusqu'en 2031.

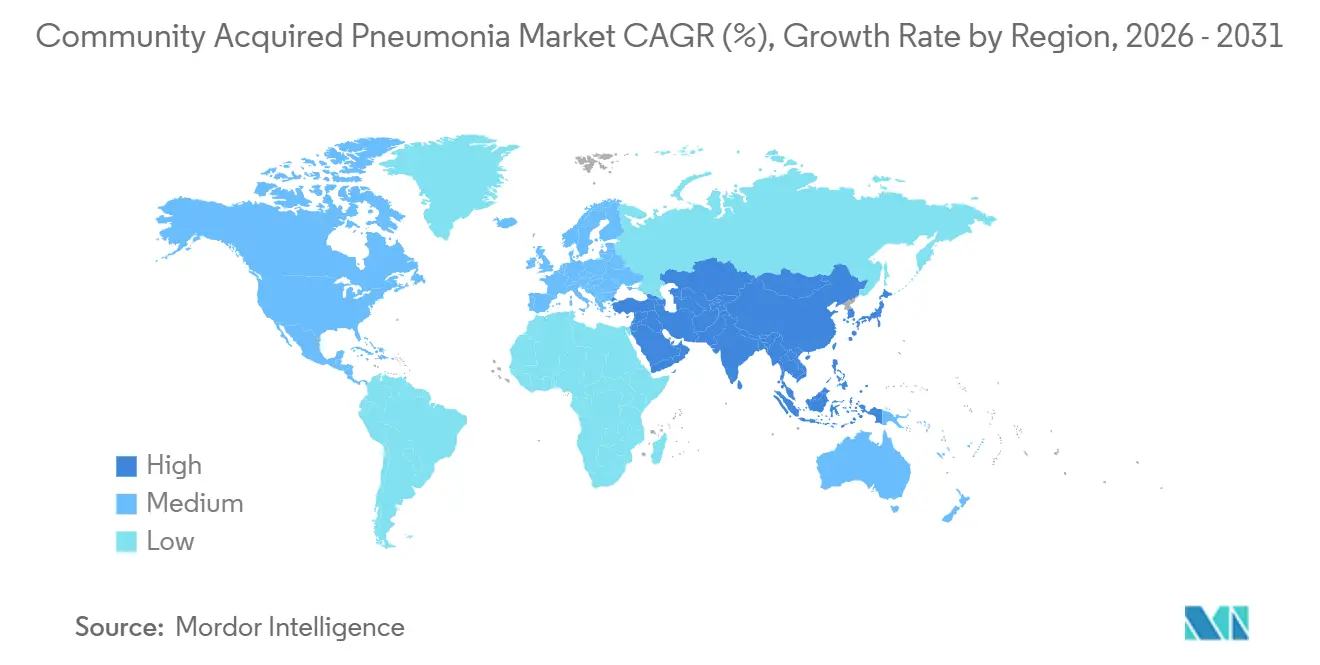

- Par géographie, l'Amérique du Nord était en tête avec 35,63 % de part en 2025, tandis que l'Asie-Pacifique progresse à un CAGR de 6,04 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial de la Pneumonie Communautaire

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Charge croissante de la pneumonie communautaire chez les patients âgés et immunodéprimés | +1.4% | Mondial, concentré en Amérique du Nord, en Europe occidentale et dans les principaux marchés vieillissants d'Asie-Pacifique | Long terme (≥ 4 ans) |

| Innovation croissante en matière d'antibiotiques contre les agents pathogènes respiratoires résistants | +0.9% | Amérique du Nord et Europe en premier, suivies du Japon, de la Corée du Sud et de l'Australie | Moyen terme (2-4 ans) |

| Utilisation plus large des diagnostics rapides et de l'imagerie dans le bilan initial de la pneumonie communautaire | +0.8% | Mondial, avec l'Amérique du Nord en tête de l'adoption et l'Asie-Pacifique progressant le plus rapidement | Moyen terme (2-4 ans) |

| Adoption plus large de la vaccination pneumococcique et respiratoire | +0.7% | Mondial, plus forte en Amérique du Nord et en Europe, avec une expansion des politiques en Asie-Pacifique et en Amérique du Sud | Long terme (≥ 4 ans) |

| Sous-utilisation des nouveaux agents dans le traitement de relais en ambulatoire | +0.6% | Amérique du Nord et Europe | Moyen terme (2-4 ans) |

| Expansion des voies de prise en charge ambulatoire et à domicile | +0.5% | Amérique du Nord, Europe et certains marchés d'Asie-Pacifique | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Charge Croissante de la Pneumonie Communautaire chez les Patients Âgés et Immunodéprimés

Le marché de la pneumonie communautaire se développe avec l'augmentation régulière des patients âgés et immunodéprimés qui présentent un risque plus élevé de maladie grave et d'épisodes de soins répétés. Une étude de 2025 publiée dans JAMA Network Open a montré que les adultes âgés de 65 ans et plus supportaient la charge d'hospitalisation la plus lourde aux États-Unis, et que Streptococcus pneumoniae était encore responsable de 14 % des cas malgré une large utilisation des vaccins.[1]Association Médicale Américaine, « Hospitalisations pour pneumonie communautaire toutes causes et pneumococcique chez les adultes américains âgés », JAMA Network Open, jamanetwork.com Une méta-analyse de 2025 publiée dans le European Journal of Internal Medicine a révélé qu'1 adulte sur 3 hospitalisé pour une pneumonie communautaire décédait dans l'année suivante, avec une mortalité passant de 5 % chez les patients de moins de 65 ans à 14 % chez ceux de plus de 80 ans et atteignant 43 % chez les patients présentant de multiples comorbidités.[2]Elsevier, « Prise en charge globale de la pneumonie chez les patients âgés », European Journal of Internal Medicine, doi.org Ces résultats maintiennent une forte demande pour la prévention, le diagnostic précoce, le traitement en hospitalisation et la prise en charge post-sortie, plutôt que de limiter les dépenses au seul épisode aigu. Ce même schéma renforce le rôle du marché de la pneumonie communautaire dans la planification des soins à long cycle, car les receveurs de transplantation, les patients sous thérapie immunosuppressive et les personnes vivant avec un cancer ou le VIH présentent une diversité d'agents pathogènes plus large et un risque d'échec thérapeutique plus élevé.

Innovation Croissante en Matière d'Antibiotiques contre les Agents Pathogènes Respiratoires Résistants

Le marché de la pneumonie communautaire est également façonné par l'innovation en matière d'antibiotiques, car la résistance affaiblit la fiabilité des anciens schémas empiriques. Une analyse groupée de 2026 des essais de Phase 3 OPTIC et OPTIC-2 a confirmé que l'omadacycline restait non inférieure à la moxifloxacine dans une population de pneumonie bactérienne communautaire microbiologiquement diversifiée, y compris chez des patients présentant des agents pathogènes à susceptibilité réduite aux fluoroquinolones. Un article de 2026 publié dans Antibiotics expliquait que les nouveaux agents tels que la léfamuline et l'omadacycline avaient été conçus pour contourner les voies de résistance qui ont réduit l'utilité des macrolides et des fluoroquinolones dans les infections respiratoires basses. Basilea Pharmaceutica a débuté l'administration de la première dose en Phase 1 pour BAL2420 en 2026, et le financement supplémentaire de CARB-X a témoigné d'un soutien continu aux approches de première classe contre les lacunes de résistance aux bactéries à Gram négatif que les agents approuvés actuels ne couvrent pas entièrement. En conséquence, le marché de la pneumonie communautaire évolue au-delà du simple remplacement de classe vers des thérapies ciblées capables de justifier un positionnement premium lorsque les thérapies standard échouent.

Utilisation Plus Large des Diagnostics Rapides et de l'Imagerie dans le Bilan Initial de la Pneumonie Communautaire

Le marché de la pneumonie communautaire bénéficie de diagnostics plus rapides, car la confirmation de l'agent pathogène se rapproche de la première consultation. Roche a obtenu l'autorisation de la FDA en 2025 pour le test cobas Respiratory 4-flex, qui fonctionne sur les systèmes cobas existants et prend en charge des tests respiratoires à haut débit plus larges sans nécessiter un cycle complet de remplacement d'instrument.[3]Roche Diagnostics, « Le premier test respiratoire de Roche propulsé par la technologie TAGS reçoit l'autorisation de la FDA », Roche Diagnostics, diagnostics.roche.com bioMérieux a obtenu le marquage CE IVDR en 2026 pour les panels BIOFIRE SPOTFIRE R/STplus, ce qui a élargi les options de tests respiratoires de proximité en Europe et renforcé l'évolution vers une différenciation plus rapide des étiologies respiratoires.[4]bioMérieux S.A., « bioMérieux obtient le marquage CE IVDR pour deux panels BIOFIRE SPOTFIRE », bioMérieux, biomerieux.com Une identification plus rapide modifie le choix du traitement, réduit l'utilisation inutile à large spectre et rend les soins ambulatoires plus pratiques pour certains patients lorsque les cliniciens peuvent lever l'incertitude plus tôt. Cela maintient le marché de la pneumonie communautaire étroitement lié à l'adoption des tests moléculaires, car de meilleurs diagnostics améliorent l'argument commercial en faveur des thérapies de marque qui dépendent d'une reconnaissance rapide de l'agent pathogène.

Adoption Plus Large de la Vaccination Pneumococcique et Respiratoire

Le marché de la pneumonie communautaire continue de bénéficier de la politique vaccinale, car les programmes de prévention pour adultes et enfants s'élargissent simultanément. En 2024, l'ACIP a étendu les recommandations de vaccination par vaccin conjugué pneumococcique basées sur l'âge à tous les adultes âgés de 50 ans et plus, remplaçant un cadre plus sélectif qui avait limité l'adoption systématique en pratique. Les mêmes données probantes soutenues par les CDC ont montré que 90 % des adultes âgés de 50 à 64 ans hospitalisés pour une pneumonie pneumococcique ou une maladie pneumococcique invasive présentaient au moins 1 condition sous-jacente, ce qui soutient la logique d'une couverture adulte plus précoce. Une revue de 2025 publiée dans Frontiers in Public Health a révélé que la protection de groupe issue des programmes PCV infantiles ne couvrait pas entièrement les adultes plus âgés contre des sérotypes importants tels que le 3 et le 19A, ce qui maintient un espace pour les stratégies vaccinales axées sur les adultes. Cela renforce le marché de la pneumonie communautaire du côté de la prévention tout en maintenant l'utilisation en aval des diagnostics et des thérapeutiques dans les contextes où des lacunes de couverture subsistent.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Résistance aux antibiotiques réduisant l'efficacité des schémas thérapeutiques standard | -0.8% | Mondial, plus aigu en Asie du Sud, en Asie du Sud-Est et en Afrique subsaharienne | Long terme (≥ 4 ans) |

| Diagnostic tardif ou inexact conduisant à un traitement sous-optimal | -0.7% | Mondial, plus fort en Asie-Pacifique, au Moyen-Orient et en Afrique, et en Amérique du Sud, avec des répercussions sur les marchés développés ruraux | Moyen terme (2-4 ans) |

| Coût élevé de la prise en charge des cas graves et des nouveaux antibiotiques | -0.6% | Mondial, particulièrement restrictif dans les marchés émergents | Long terme (≥ 4 ans) |

| Approches thérapeutiques personnalisées limitées pour les sous-types de pneumonie communautaire | -0.4% | Mondial | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Résistance aux Antibiotiques Réduisant l'Efficacité des Schémas Thérapeutiques Standard

Le marché de la pneumonie communautaire fait toujours face à un obstacle majeur, car la résistance continue d'éroder l'efficacité des schémas thérapeutiques standard de première ligne. Une étude transversale de 2026 portant sur des bactéries isolées de pneumonie communautaire a documenté une résistance aux bêta-lactamines, aux macrolides et aux fluoroquinolones, et l'exposition antérieure aux antibiotiques était étroitement corrélée à ces profils de résistance. Lorsque le traitement de première ligne devient moins prévisible, les cliniciens escaladent plus rapidement vers des agents de réserve, ce qui augmente le coût du traitement et crée davantage de pression sur les systèmes de gestion de l'antibiothérapie. Les voies de remboursement dans de nombreux pays évoluent encore plus lentement que les profils de résistance, de sorte que les nouveaux médicaments de marque ne gagnent pas toujours en traction commerciale au même rythme que leur valeur clinique. Cela maintient le marché de la pneumonie communautaire sous pression, car la demande de meilleurs traitements existe, mais les règles d'accès, les contraintes budgétaires et les mesures de protection de l'antibiothérapie ralentissent encore l'adoption à grande échelle.

Diagnostic Tardif ou Inexact Conduisant à un Traitement Non Optimal

Le marché de la pneumonie communautaire est également contraint par l'écart entre les capacités diagnostiques hospitalières et la réalité des soins primaires et ambulatoires. La HAS française a mis à jour les recommandations ambulatoires en 2025 et a continué de s'appuyer sur une antibiothérapie probabiliste dans la prise en charge ambulatoire de la pneumonie communautaire, ce qui a montré que même les systèmes de santé avancés ne peuvent toujours pas confirmer rapidement les agents pathogènes en pratique courante. Une étude épidémiologique de 2025 publiée dans Epidemiology & Infection a suivi une large cohorte communautaire chinoise sur plus de 309 000 personnes-années et a trouvé un taux d'incidence de la pneumonie communautaire de 42,1 pour 1 000 par an, avec 39,2 cas pris en charge uniquement en ambulatoire, où la confirmation est rarement effectuée avant le début du traitement. Ce schéma favorise les antibiotiques empiriques à faible coût, retarde l'utilisation des diagnostics avancés et réduit la part des cas qui évoluent vers une thérapie ciblée. Dans les régions moins bien dotées en ressources d'Asie-Pacifique, du Moyen-Orient et d'Afrique, et d'Amérique du Sud, le marché de la pneumonie communautaire reste limité par un accès inégal à l'imagerie et aux capacités de laboratoire, ce qui ralentit les voies de mise à niveau diagnostique.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Diagnostic et Traitement : Les Plateformes Moléculaires Reconfigurent le Bilan de la Pneumonie Communautaire

La méthode de diagnostic représentait 52,83 % de la part en 2025, ce qui en faisait la plus grande partie de cette segmentation et un ancrage central des dépenses sur le marché de la pneumonie communautaire. La radiographie thoracique reste le point d'entrée standard car elle est largement disponible, familière aux cliniciens et rentable aussi bien en milieu hospitalier qu'ambulatoire. La tomodensitométrie est utilisée plus fréquemment dans les présentations complexes, récurrentes ou chez les patients immunodéprimés où l'imagerie simple ne permet pas de trancher le diagnostic différentiel. Les analyses sanguines telles que la procalcitonine et la protéine C-réactive continuent de soutenir la différenciation bactérienne versus virale, tandis que la culture d'expectorations reste importante pour la surveillance de la résistance, et l'oxymétrie de pouls soutient une stratification rapide de la gravité au triage. Ces outils maintiennent le marché de la pneumonie communautaire ancré dans des flux de travail établis, même si des méthodes moléculaires à plus haute valeur ajoutée s'intègrent dans la pratique courante.

Le type de traitement devrait croître à un CAGR de 5,54 % jusqu'en 2031, ce qui lui confère le profil de croissance le plus rapide dans cette catégorie et lie davantage de valeur future à la délivrance des soins qu'à la seule confirmation diagnostique. Les antibiotiques représentent toujours la plus grande part des dépenses de traitement, et les nouveaux agents tels que l'omadacycline et la léfamuline élargissent leur rôle à mesure que les hôpitaux répondent au risque de résistance et aux besoins des formulaires. La demande d'oxygénothérapie augmente également car davantage de patients âgés se présentent avec une gravité plus importante et parce que les dispositifs d'oxygène à domicile soutiennent désormais la prise en charge ambulatoire dans certains cas de moindre acuité. L'hospitalisation fait face à une pression croissante sur les coûts, ce qui encourage une utilisation plus large des scores de gravité, du suivi à distance et des thérapies compatibles avec la prise en charge ambulatoire qui réduisent les admissions évitables.

Par Type d'Agent Pathogène : La Reconnaissance Virale Gagne du Terrain sur la Dominance Bactérienne

La pneumonie bactérienne représentait 60,38 % de la taille du marché de la pneumonie communautaire en 2025, ce qui la plaçait bien en tête de toutes les autres catégories d'agents pathogènes. Streptococcus pneumoniae restait l'agent pathogène unique le plus connu, et une étude de 2025 publiée dans JAMA Network Open a révélé qu'il était responsable de 14 % des cas de pneumonie communautaire hospitalisés chez les adultes plus âgés aux États-Unis. Une revue systématique de 2025 publiée dans la revue Pneumonia a rapporté que les sérotypes non vaccinaux, notamment le sérotype 3, ont réémergé chez les patients âgés atteints de pneumonie communautaire depuis 2020, ce qui maintient la demande pour une couverture vaccinale plus large et des tests spécifiques aux agents pathogènes. Les agents pathogènes à Gram négatif tels que Klebsiella pneumoniae et Haemophilus influenzae résistant jouent également un rôle plus important chez les patients âgés et immunodéprimés, ce qui soutient l'innovation continue en matière d'antibiotiques contre les maladies bactériennes difficiles à traiter. Pour cette raison, le marché de la pneumonie communautaire continue de tirer une grande part de sa valeur commerciale de la prise en charge bactérienne, même si le mélange d'agents pathogènes s'élargit progressivement.

La pneumonie virale devrait croître à un CAGR de 6,76 % jusqu'en 2031, ce qui en fait le groupe d'agents pathogènes à la croissance la plus rapide sur le marché de la pneumonie communautaire. Une meilleure surveillance respiratoire depuis la période COVID a augmenté le nombre d'infections virales spécifiquement identifiées plutôt que laissées dans une catégorie de pneumonie communautaire non spécifiée. La diffusion des panels respiratoires multiplex a également amélioré la différenciation entre les infections virales, bactériennes et mixtes, ce qui modifie les décisions thérapeutiques et les schémas de notification épidémiologique. La pneumonie fongique reste plus faible en volume mais plus élevée en valeur car les patients immunodéprimés nécessitent un diagnostic et un traitement spécialisés, notamment pour Aspergillus et Pneumocystis jirovecii. La pneumonie atypique reste cliniquement importante car des organismes tels que Legionella, Mycoplasma pneumoniae et Chlamydophila pneumoniae répondent mal aux bêta-lactamines, ce qui maintient l'identification précise de l'agent pathogène au cœur de la qualité du traitement sur le marché de la pneumonie communautaire.

Par Groupe d'Âge : La Priorité Gériatrique Rencontre l'Accélération de la Vaccination Infantile

La population gériatrique représentait 47,16 % de la part du marché de la pneumonie communautaire en 2025, ce qui faisait des adultes plus âgés le principal foyer commercial pour les vaccins, les thérapeutiques, les diagnostics et les soins de soutien. Les patients âgés supportent une charge d'hospitalisation plus lourde, une maladie plus grave et une récupération plus difficile, ce qui maintient l'intensité des soins élevée même après la sortie. Une étude de 2025 publiée dans Frontiers in Medicine a révélé que la malnutrition chez les patients âgés hospitalisés pour une pneumonie communautaire était indépendamment associée à une durée de séjour hospitalier plus longue, une mortalité intra-hospitalière plus élevée et un risque de réadmission à 30 jours plus important, avec une faible albuminémie et une faible hémoglobinémie comme prédicteurs indépendants. Les adultes âgés de 18 à 64 ans contribuent toujours à un volume ambulatoire important car la cohorte est large, même si la gravité par habitant est inférieure à celle du groupe gériatrique. Les enfants restent un groupe clinique distinct sur le marché de la pneumonie communautaire car leurs protocoles, leurs schémas vaccinaux et leurs choix thérapeutiques diffèrent sensiblement de la pratique adulte.

Les nourrissons devraient croître à un CAGR de 7,57 % jusqu'en 2031, ce qui donne à ce sous-segment le rythme d'expansion le plus rapide parmi les groupes d'âge sur le marché de la pneumonie communautaire. Cette croissance est soutenue par la politique d'immunisation pédiatrique, une meilleure reconnaissance clinique des infections respiratoires néonatales et infantiles, et l'accent politique plus large mis sur la réduction de la mortalité des moins de 5 ans. Pfizer a fait progresser son candidat vaccin conjugué pneumococcique pédiatrique 25-valent en développement pivot de Phase 3 en mai 2026, avec un essai recrutant environ 3 230 participants nourrissons par rapport au standard de soins 20-valent actuellement autorisé. La prise en charge pédiatrique est également façonnée par les recommandations actualisées de 2026 de l'IDSA et du PIDS pour les nourrissons et les enfants de plus de 3 mois, ce qui contribue à standardiser les attentes thérapeutiques dans les principaux marchés. À mesure que les programmes de prévention s'élargissent et que l'attention clinique augmente, le marché de la pneumonie communautaire devrait voir des investissements plus soutenus autour des vaccins infantiles, des tests et des voies de traitement précoce.

Par Facteurs de Risque : Les Comorbidités Chroniques Définissent la Complexité du Traitement

Les maladies chroniques représentaient 39,63 % de la part en 2025, faisant de la comorbidité le risque le plus important lié aux regroupements commerciaux sur le marché de la pneumonie communautaire. La BPCO, le diabète et les maladies cardiovasculaires restent centraux car ils augmentent la susceptibilité, compliquent la récupération et placent souvent la pneumonie communautaire dans des voies de soins chroniques plus larges plutôt qu'en isolation. Les données probantes soutenues par les CDC utilisées par l'ACIP ont montré que 90 % des adultes âgés de 50 à 64 ans hospitalisés pour une pneumonie pneumococcique ou une maladie pneumococcique invasive présentaient au moins 1 condition sous-jacente, ce qui renforce le lien étroit entre la charge de maladie chronique en amont et la demande de pneumonie communautaire en aval. Cela crée des avantages de flux de travail pour les produits qui s'intègrent dans les systèmes de gestion respiratoire, diabétique ou cardiaque existants plutôt que d'opérer comme des outils autonomes de pneumonie communautaire. Le tabagisme et l'alcoolisme restent pertinents sur le marché de la pneumonie communautaire car ils augmentent le risque d'aspiration, altèrent la clairance mucociliaire et augmentent la vulnérabilité dans des groupes spécifiques de patients adultes, même là où la prévalence du tabagisme est en baisse.

Le système immunitaire affaibli devrait augmenter à un CAGR de 5,94 % jusqu'en 2031, ce qui en fait le groupe de facteurs de risque à la croissance la plus rapide sur le marché de la pneumonie communautaire. La croissance de la thérapie immunosuppressive pour le cancer, les maladies auto-immunes, la transplantation et la prise en charge du VIH élargit le nombre de patients qui se présentent avec des organismes atypiques, une diversité d'agents pathogènes plus large et un risque d'échec thérapeutique plus élevé. APTARION Biotech AG a achevé le recrutement en janvier 2026 pour son essai de Phase 2 ADCAP d'AON-D21 dans la pneumonie communautaire sévère dans 5 pays européens et aux États-Unis, et ce programme reflète un intérêt croissant pour la gestion adjuvante de la réponse immunitaire plutôt que pour le seul ciblage de l'agent pathogène. Ce type d'approche immunomodulatrice pourrait créer une nouvelle couche de traitement pour les maladies graves, notamment là où l'escalade antibiotique standard seule ne traite pas la charge inflammatoire. En pratique, le secteur de la pneumonie communautaire devient cliniquement plus complexe dans ce groupe, et cette complexité soutient des modèles de tests et de traitement premium plus difficiles à reproduire avec des voies de soins génériques.

Analyse Géographique

L'Amérique du Nord représentait 35,63 % de la part du marché de la pneumonie communautaire en 2025, ce qui la maintenait en tête de tous les regroupements régionaux. Les États-Unis restent le principal moteur de revenus car ils combinent une infrastructure hospitalière avancée, une politique vaccinale solide et un développement clinique actif dans les thérapeutiques et les diagnostics. L'ACIP a étendu l'éligibilité au vaccin conjugué pneumococcique à tous les adultes âgés de 50 ans et plus, ce qui a renforcé la base de prévention à long terme pour la prise en charge des maladies de l'adulte. CAPVAXIVE de Merck a également ajouté de l'élan après l'approbation de la FDA, et la société a déclaré que le vaccin couvrait 83 % à 85 % des sérotypes causant des maladies pneumococciques invasives chez les adultes de ce groupe d'âge. Le Canada soutient une demande régulière grâce à une couverture universelle et à des modèles de soins axés sur les coûts, tandis que le Mexique ajoute du volume mais reste moins homogène dans la pénétration des diagnostics avancés.

L'Europe est restée le deuxième bloc régional le plus important sur le marché de la pneumonie communautaire, soutenu par de solides cadres de gestion de l'antibiothérapie et une demande régulière en vaccins et diagnostics. La France a mis à jour les recommandations ambulatoires sur les antibiotiques pour la pneumonie communautaire en 2025 et a limité le traitement des cas non compliqués à un maximum de 7 jours, ce qui a renforcé une désescalade plus rapide et une sélection plus précise des antibiotiques. Cela peut limiter les volumes unitaires pour les schémas thérapeutiques standard, mais cela renforce également la proposition de valeur des tests respiratoires rapides et des thérapies mieux ciblées. L'Allemagne, le Royaume-Uni, l'Espagne et l'Italie continuent d'ajouter une demande significative dans les diagnostics moléculaires, la vaccination des adultes et l'utilisation d'antibiotiques en milieu hospitalier.

L'Asie-Pacifique devrait croître à un CAGR de 6,04 % jusqu'en 2031, ce qui en fait la géographie à la croissance la plus rapide sur le marché de la pneumonie communautaire. L'Inde reste importante en raison de la forte incidence, et les vastes programmes de santé publique maintiennent à la fois la charge de morbidité et les initiatives d'accès au traitement à un niveau élevé. Une étude communautaire de 2025 en Chine a trouvé une incidence de pneumonie communautaire de 42,1 pour 1 000 personnes-années, avec la plupart des cas pris en charge en ambulatoire sans confirmation de l'agent pathogène, ce qui indique une large ouverture pour les diagnostics au point de soins. Le Moyen-Orient et l'Afrique, ainsi que l'Amérique du Sud, représentent encore des opportunités à un stade précoce sur le marché de la pneumonie communautaire, car de meilleurs réseaux de laboratoires, les achats publics et l'accès aux vaccins améliorent progressivement la base pour la croissance future des diagnostics et des traitements.

Paysage Concurrentiel

Le marché de la pneumonie communautaire est modérément consolidé dans les thérapeutiques et plus fragmenté dans les diagnostics, de sorte que l'intensité concurrentielle diffère selon le type de produit. Un plus petit nombre d'entreprises pharmaceutiques spécialisées détient des actifs antibiotiques différenciés, tandis que des entreprises plus grandes telles que Merck, Pfizer et GSK se font concurrence de manière plus visible à travers des portefeuilles de vaccins et des programmes respiratoires plus larges. Dans les diagnostics, le champ est plus large, avec Roche, bioMérieux, Thermo Fisher Scientific, QuidelOrtho et d'autres fournisseurs de plateformes se faisant concurrence sur la rapidité, l'étendue et la facilité de déploiement. Cela signifie que le marché de la pneumonie communautaire ne récompense pas l'échelle de la même manière dans chaque segment, car les économies des antibiotiques, des vaccins et des diagnostics restent structurellement différentes. Les entreprises capables de relier des tests plus rapides à une sélection de traitement plus assurée prennent de l'avance car les hôpitaux valorisent de plus en plus l'efficacité des flux de travail en plus des performances cliniques.

Les récents mouvements stratégiques montrent comment le marché de la pneumonie communautaire évolue autour de la profondeur des plateformes plutôt que des seuls lancements de produits uniques. bioMérieux a obtenu le marquage CE IVDR en mars 2026 pour le panel BIOFIRE SPOTFIRE R/STplus et le panel BIOFIRE SPOTFIRE R/STplus Mini, ce qui a renforcé sa présence dans les tests respiratoires de proximité en Europe. QuidelOrtho a finalisé l'acquisition de LEX Diagnostics en juin 2026, ajoutant la plateforme de point de soins Velo multiplex RT-PCR et renforçant la pression de consolidation dans les diagnostics décentralisés. Pfizer a également fait progresser son candidat vaccin pneumococcique pédiatrique 25-valent en tests pivots de Phase 3 en 2026, ce qui pourrait affiner le positionnement concurrentiel dans la prévention infantile à moyen terme.

Des espaces blancs restent visibles dans la gestion de la réponse de l'hôte, les adjuvants pour les maladies graves et la couverture à Gram négatif axée sur la résistance au sein du marché de la pneumonie communautaire. L'AON-D21 d'APTARION en est un exemple car il cible la réponse hyperinflammatoire dans la pneumonie communautaire sévère plutôt que d'attaquer directement l'agent pathogène, ce qui lui confère une position concurrentielle différente des antibiotiques standard. Le BAL2420 de Basilea en est un autre exemple car il est développé contre les bactéries à Gram négatif, y compris les souches résistantes à la colistine, où les options approuvées pour la pneumonie bactérienne communautaire ne couvrent pas entièrement la lacune. À mesure que l'alignement sur les recommandations devient plus important dans les décisions d'achat hospitalier et des payeurs, le marché de la pneumonie communautaire devrait continuer à favoriser les entreprises qui combinent des données probantes différenciées avec une intégration plus facile dans les voies de soins respiratoires courants.

Leaders du Secteur de la Pneumonie Communautaire

AbbVie Inc.

Novartis AG

AstraZeneca plc

bioMérieux S.A.

Pfizer Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Mai 2026 : Pfizer a lancé son essai pédiatrique pivot de Phase 3 pour PF-07872412 (25vPnC), un candidat vaccin conjugué pneumococcique 25-valent, recrutant environ 3 230 participants nourrissons et comparant directement le candidat au vaccin standard de soins 20-valent autorisé. Ce programme de Phase 3 fait suite à des résultats d'immunogénicité robustes en Phase 2 et positionne Pfizer pour concurrencer le segment des vaccins pneumococciques infantiles.

- Avril 2026 : Basilea Pharmaceutica a administré la première dose au premier patient dans son étude clinique de Phase 1 de BAL2420, un antibiotique inhibiteur de LptA de première classe ciblant les bactéries à Gram négatif, y compris les souches résistantes aux carbapénèmes et à la colistine. CARB-X a accordé à Basilea un financement supplémentaire non dilutif de 6 millions USD pour soutenir l'essai, portant l'engagement total de CARB-X à 8,2 millions USD.

- Mars 2026 : bioMérieux a obtenu le marquage CE IVDR pour le panel BIOFIRE SPOTFIRE R/STplus et le panel BIOFIRE SPOTFIRE R/STplus Mini pour les diagnostics respiratoires et de maux de gorge de proximité en Europe. Les deux produits sont devenus disponibles dans les pays reconnaissant le marquage CE au deuxième trimestre 2026.

- Janvier 2026 : APTARION Biotech AG a achevé le recrutement dans son essai international de Phase 2 ADCAP d'AON-D21 dans la pneumonie communautaire sévère. L'essai a recruté 150 patients dans 5 pays européens et aux États-Unis, testant le premier candidat immunomodulateur à base de L-aptamère pour les infections respiratoires sévères.

Périmètre du Rapport sur le Marché Mondial de la Pneumonie Communautaire

Le marché de la Pneumonie Communautaire (PAC) comprend le marché mondial pour la prévention, le diagnostic, le traitement et la prise en charge de la pneumonie acquise en dehors des établissements hospitaliers ou de soins de santé. Il inclut les thérapies pharmaceutiques telles que les antibiotiques, les antiviraux et les traitements adjuvants ; les produits diagnostiques comprenant les tests de laboratoire, les technologies d'imagerie et les outils de diagnostic au point de soins ; ainsi que les vaccins et les produits de soins de soutien utilisés pour prévenir et gérer la PAC.

Le marché de la Pneumonie Communautaire (PAC) est segmenté en fonction du diagnostic et du traitement, du type d'agent pathogène, du groupe d'âge, des facteurs de risque et de la géographie. Par diagnostic et traitement, le marché est catégorisé en méthodes de diagnostic et types de traitement. Les méthodes de diagnostic comprennent la radiographie thoracique, la tomodensitométrie, la culture d'expectorations, les analyses sanguines et l'oxymétrie de pouls, tandis que les types de traitement comprennent les antibiotiques, l'oxygénothérapie, l'hospitalisation et les soins de soutien. Par type d'agent pathogène, le marché est divisé en pneumonie bactérienne, pneumonie virale, pneumonie fongique et pneumonie atypique. En fonction du groupe d'âge, le marché est segmenté en nourrissons, enfants, adultes et population gériatrique. Par facteurs de risque, le marché inclut les patients atteints de maladies chroniques, ayant des antécédents de tabagisme, d'alcoolisme et de système immunitaire affaibli. Géographiquement, le marché est analysé en Amérique du Nord (États-Unis, Canada et Mexique), en Europe (Allemagne, Royaume-Uni, France, Italie, Espagne et Reste de l'Europe), en Asie-Pacifique (Chine, Japon, Inde, Australie, Corée du Sud et Reste de l'Asie-Pacifique), au Moyen-Orient et en Afrique (GCC, Afrique du Sud et Reste du Moyen-Orient et de l'Afrique) et en Amérique du Sud (Brésil, Argentine et Reste de l'Amérique du Sud).

| Méthode de Diagnostic | Radiographie Thoracique |

| Tomodensitométrie | |

| Culture d'Expectorations | |

| Analyses Sanguines | |

| Oxymétrie de Pouls | |

| Type de Traitement | Antibiotiques |

| Oxygénothérapie | |

| Hospitalisation | |

| Soins de Soutien |

| Pneumonie Bactérienne |

| Pneumonie Virale |

| Pneumonie Fongique |

| Pneumonie Atypique |

| Nourrissons |

| Enfants |

| Adultes |

| Population Gériatrique |

| Maladies Chroniques |

| Tabagisme |

| Alcoolisme |

| Système Immunitaire Affaibli |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | GCC |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par Diagnostic et Traitement | Méthode de Diagnostic | Radiographie Thoracique |

| Tomodensitométrie | ||

| Culture d'Expectorations | ||

| Analyses Sanguines | ||

| Oxymétrie de Pouls | ||

| Type de Traitement | Antibiotiques | |

| Oxygénothérapie | ||

| Hospitalisation | ||

| Soins de Soutien | ||

| Par Type d'Agent Pathogène | Pneumonie Bactérienne | |

| Pneumonie Virale | ||

| Pneumonie Fongique | ||

| Pneumonie Atypique | ||

| Par Groupe d'Âge | Nourrissons | |

| Enfants | ||

| Adultes | ||

| Population Gériatrique | ||

| Par Facteurs de Risque | Maladies Chroniques | |

| Tabagisme | ||

| Alcoolisme | ||

| Système Immunitaire Affaibli | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | GCC | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions Clés Répondues dans le Rapport

Quelle est la valeur attendue du marché de la pneumonie communautaire d'ici 2031 ?

La taille du marché de la pneumonie communautaire devrait atteindre 15,83 milliards USD d'ici 2031 contre 12,39 milliards USD en 2026, avec un CAGR de 5,02 % sur la période 2026 à 2031.

Quel domaine de produit domine les dépenses actuelles dans la prise en charge de la pneumonie communautaire ?

La méthode de diagnostic était en tête de sa catégorie avec 52,83 % de part en 2025, ce qui montre à quel point les dépenses actuelles dépendent encore fortement de l'imagerie, de la confirmation en laboratoire et des outils de bilan initial.

Quelle catégorie d'agents pathogènes connaît la croissance la plus rapide ?

La pneumonie virale est le segment d'agents pathogènes à la croissance la plus rapide et devrait se développer à un CAGR de 6,76 % jusqu'en 2031, à mesure que les diagnostics multiplex identifient davantage de cas viraux.

Quel groupe de patients est le plus important commercialement ?

Les adultes plus âgés restent le groupe le plus important par âge, avec la population gériatrique représentant 47,16 % de la part en 2025, reflétant des besoins plus élevés en matière de gravité, d'hospitalisation et de soins de suivi.

Quelle région offre la plus forte opportunité de croissance ?

L'Asie-Pacifique est la géographie à la croissance la plus rapide avec un CAGR de 6,04 % jusqu'en 2031, car la charge de morbidité reste élevée et la pénétration des diagnostics a encore de la marge pour progresser.

Quel est le principal thème concurrentiel qui façonne la stratégie des fournisseurs ?

Le principal thème est l'intégration, les entreprises combinant des diagnostics plus rapides, des antibiotiques différenciés et des programmes de vaccination pour s'intégrer plus étroitement dans les voies de soins respiratoires courants.

Dernière mise à jour de la page le: