Taille et Part du Marché des Services de Stabilité et de Stockage Pharmaceutiques

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

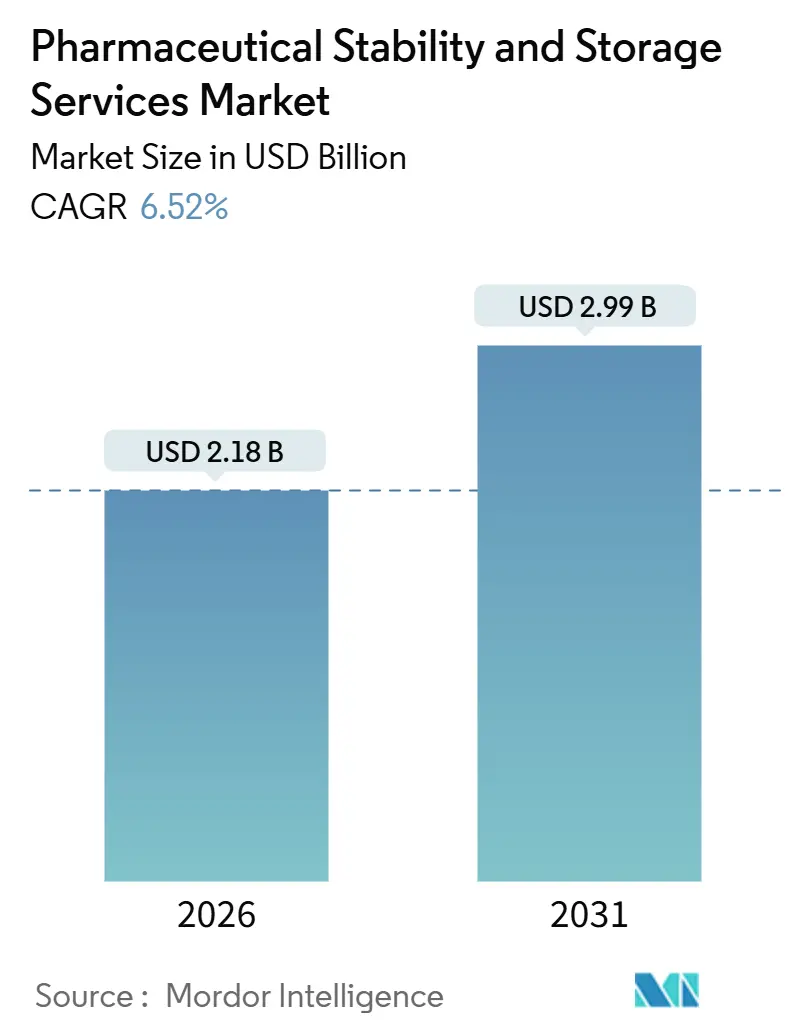

| Taille du Marché (2026) | 2.18 Milliards de dollars |

| Taille du Marché (2031) | 2.99 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.52% CAGR |

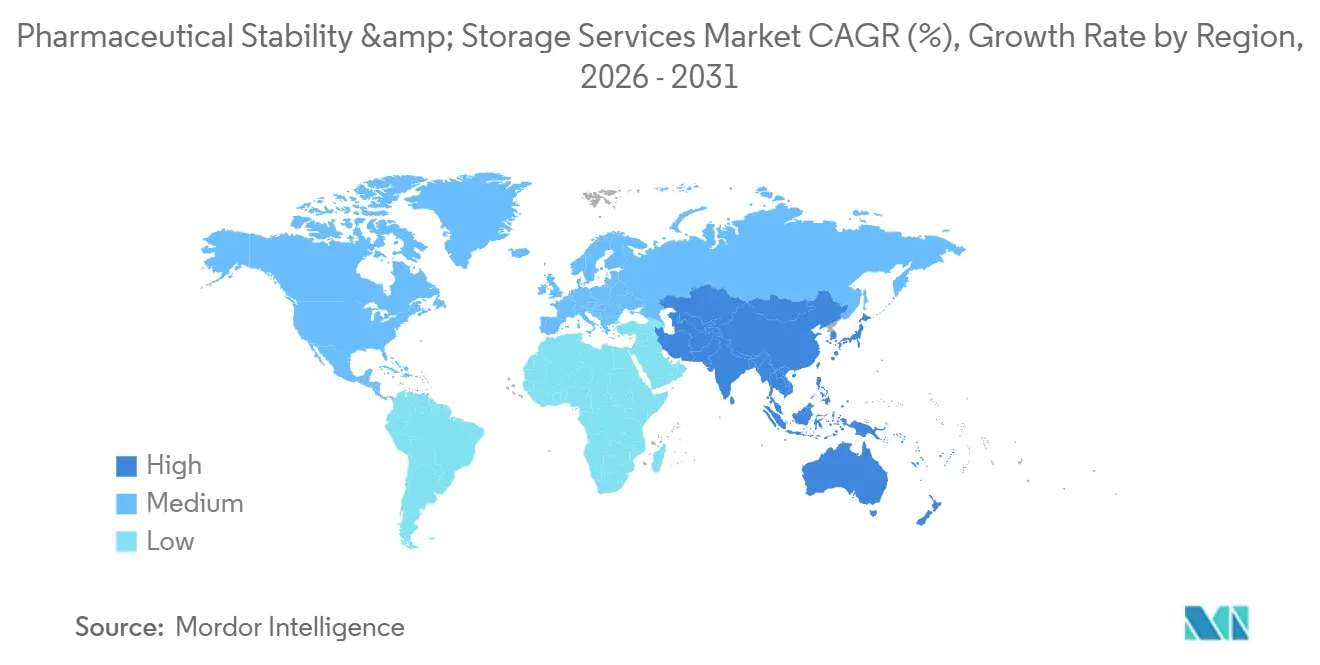

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Services de Stabilité et de Stockage Pharmaceutiques par Mordor Intelligence

La taille du Marché des Services de Stabilité et de Stockage Pharmaceutiques est estimée à 2,18 milliards USD en 2026, et devrait atteindre 2,99 milliards USD d'ici 2031, à un CAGR de 6,52 % au cours de la période de prévision (2026-2031).

Les principaux prestataires modernisent leurs chambres pour répondre à la demande croissante d'installations capables de traiter les biologiques à moins 80 °C, les thérapies cellulaires et les vaccins à ARNm, tandis que les laboratoires de plus petite taille se retirent de ces segments à forte intensité capitalistique. La convergence réglementaire, portée par le projet de consolidation 2025 des lignes directrices ICH Q1, permet à un seul dossier de stabilité de satisfaire aux exigences de la FDA, de l'EMA et de la NMPA. Cette évolution réduit les études à long terme redondantes et raccourcit les délais de dépôt mondial jusqu'à 18 mois. Une visibilité opérationnelle renforcée, soutenue par des capteurs IoT et des analyses pilotées par l'IA, permet de prédire les événements de dégradation, rationalisant les études accélérées et minimisant les prélèvements d'échantillons. Cependant, le choc énergétique européen de 2024-2025 a augmenté les coûts d'exploitation des chambres froides, accélérant l'adoption de congélateurs à haute efficacité énergétique et de contrats d'énergie renouvelable.

Points Clés du Rapport

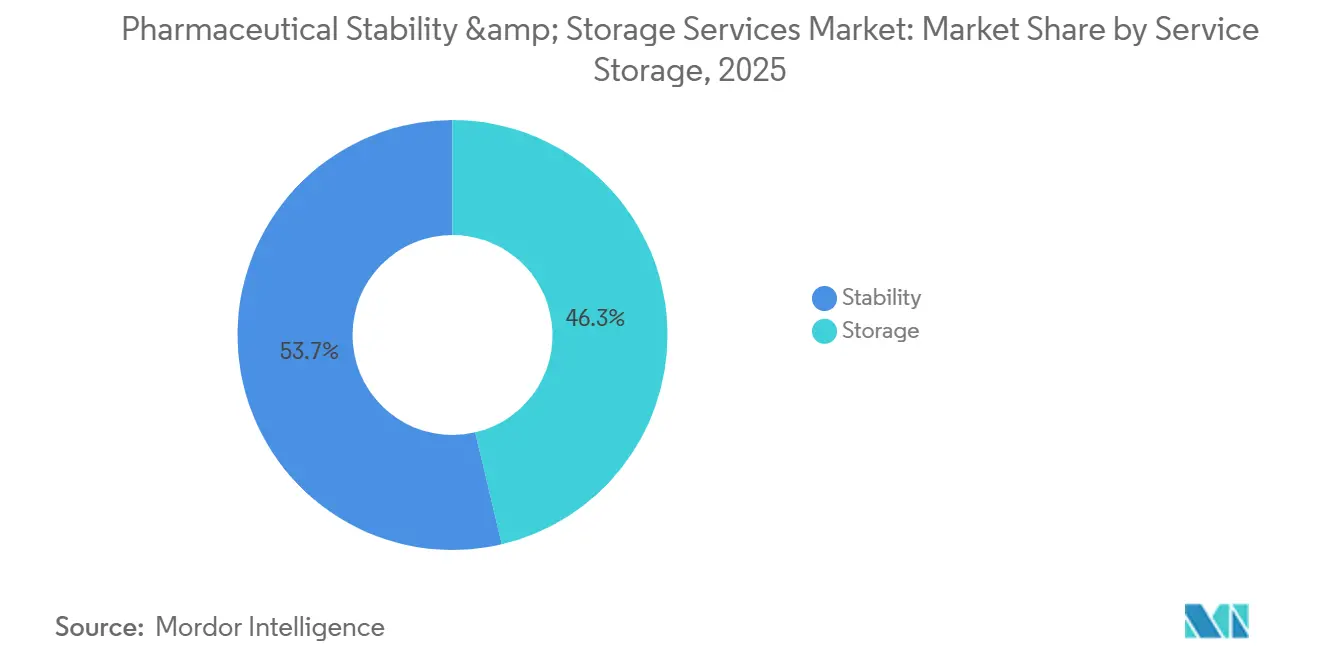

- Par service, les tests de stabilité représentaient 53,67 % de la part du marché des services de stabilité et de stockage pharmaceutiques en 2025, tandis que le stockage progresse à un CAGR de 8,54 % jusqu'en 2031.

- Par type de molécule, les grandes molécules représentaient 47,65 % du marché des services de stabilité et de stockage pharmaceutiques en 2025 et se développent à un CAGR de 8,87 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord a contribué à hauteur de 42,56 % des revenus en 2025 ; l'Asie-Pacifique est la région à la croissance la plus rapide avec un CAGR de 7,54 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial des Services de Stabilité et de Stockage Pharmaceutiques

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Expansion des volumes mondiaux de production pharmaceutique | +1.2% | Mondial, avec concentration en Asie-Pacifique et en Amérique du Nord | Moyen terme (2 à 4 ans) |

| Prolifération des thérapies biologiques sensibles à la température | +1.8% | Amérique du Nord et UE en cœur, expansion vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Intensification de la vigilance réglementaire sur la qualité et l'intégrité des produits | +0.9% | Mondial, piloté par la FDA, l'EMA, la NMPA | Court terme (≤ 2 ans) |

| Tendance à l'externalisation dans le développement et la fabrication de médicaments | +1.3% | Mondial, plus marqué en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| Avancées dans les technologies de stockage et de surveillance de la chaîne du froid | +0.7% | Adoption précoce en Amérique du Nord et dans l'UE, suivi par l'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Complexité croissante des réseaux de distribution mondiaux | +0.6% | Mondial, aiguë dans les marchés émergents | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Expansion des Volumes Mondiaux de Production Pharmaceutique

La production mondiale de médicaments a augmenté de 7,2 % en glissement annuel en 2025, portée par les lancements de biosimilaires et les transferts de production de génériques vers l'Inde et l'Asie du Sud-Est[1]Organisation des Nations Unies pour le Développement Industriel, "Indice de Production Pharmaceutique 2025," unido.org. Chaque nouvelle substance médicamenteuse nécessite au moins trois études à long terme conformes à l'ICH, ainsi que des protocoles accélérés et intermédiaires, générant 18 à 24 points de données par produit. Eurofins a répondu en mettant en service 12 nouvelles chambres à accès direct en Europe en 2024, augmentant la capacité de 14 %. Les lignes de fabrication en continu accroissent encore la fréquence des tests, car la libération en temps réel dépend d'une vérification continue de la stabilité. À mesure que les volumes de lots augmentent, les laboratoires sous contrat ajoutent des suites modulaires pouvant être validées en quelques semaines plutôt qu'en quelques mois, suivant ainsi le rythme des pics de production.

Prolifération des Thérapies Biologiques Sensibles à la Température

Les entités biologiques représentaient 38 % des approbations de la FDA en 2025, et presque toutes nécessitent un stockage à 2-8 °C ou à des températures plus basses. Les vaccins à ARNm et de nombreuses thérapies cellulaires nécessitent des congélateurs à moins 80 °C, une lacune infrastructurelle que les laboratoires traditionnels de petites molécules ne peuvent combler sans des mises à niveau de plusieurs millions de dollars. Cryoport a signalé une hausse de 41 % des déploiements de conteneurs validés en 2025, soulignant la montée en puissance de la logistique ultra-froide. Un seul congélateur à accès direct à moins 80 °C peut coûter entre 150 000 et 250 000 USD, et la redondance double cette dépense, créant une barrière qui favorise les prestataires établis. Le projet de directive de la FDA de 2024 sur la gestion des températures impose désormais une surveillance électronique en temps réel, augmentant les coûts de conformité tout en rehaussant les normes de qualité de service.

Intensification de la Vigilance Réglementaire sur la Qualité et l'Intégrité des Produits

Les régulateurs mondiaux ont émis 1 847 lettres relatives à la qualité en 2024, soit une hausse de 19 % par rapport à 2023. La FDA exige désormais des mises à jour intermédiaires de stabilité à 6 mois pour les nouvelles demandes, accélérant les exigences de débit des échantillons. Le cadre d'inspection à plusieurs niveaux de la Chine classe les installations dans des catégories de risque qui déclenchent des audits inopinés tous les 18 mois pour les sites de premier rang. L'adoption par l'EMA de l'ICH Q12 en 2025 permet des modifications du protocole de stabilité post-approbation sans approbation préalable si un système qualité robuste est en place. Les systèmes de surveillance continue conformes à l'ISO 17025 deviennent ainsi une exigence de base, contraignant les petits laboratoires soit à investir, soit à se retirer du marché.

Tendance à l'Externalisation dans le Développement et la Fabrication de Médicaments

Les entreprises biotechnologiques virtuelles et les sociétés pharmaceutiques à capitalisation moyenne ne disposent pas d'infrastructures de stabilité internes, et externalisent donc de plus en plus vers des CDMOs qui regroupent les services de test et de fabrication. La faillite de Catalent en 2024 et son acquisition ultérieure pour 16,5 milliards USD par Novo Holdings ont mis en évidence la valeur stratégique des capacités de stabilité intégrées. Les commanditaires peuvent éviter une dépense en capital de 2 à 4 millions USD par programme de Phase II en utilisant des chambres tierces, préservant ainsi les liquidités pour les essais cliniques. L'externalisation est la plus prononcée dans les pipelines de maladies rares, où le faible nombre de patients rend les suites internes non rentables. L'acceptation réglementaire améliorée des dossiers électroniques tiers, codifiée par la FDA en 2024, a supprimé un point de friction de longue date.

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Dépenses d'investissement élevées pour les infrastructures de stabilité conformes aux BPF | -0.8% | Mondial, aiguë dans les marchés émergents (Inde, Amérique latine, Moyen-Orient et Afrique) | Moyen terme (2 à 4 ans) |

| Hausse des coûts opérationnels du stockage frigorifique à forte consommation d'énergie | -0.6% | Europe et Amérique du Nord en premier lieu, se propageant vers l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Disponibilité limitée d'une main-d'œuvre technique spécialisée | -0.5% | Mondial, plus sévère en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| Exigences réglementaires fragmentées selon les régions | -0.4% | Mondial, affectant particulièrement les commanditaires dans les essais multi-régions (juridictions FDA, EMA, NMPA, ANVISA) | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Dépenses d'Investissement Élevées pour les Infrastructures de Stabilité Conformes aux BPF

La construction d'une suite de stabilité conforme coûte entre 3 et 7 millions USD et comprend des chambres à accès direct, une CVC avec une tolérance de ±2 °C, une alimentation de secours et une surveillance électronique. Les chambres de photostabilité seules peuvent atteindre 120 000 USD chacune, et les opérateurs maintiennent souvent cinq unités en ligne pour éviter les retards d'études. La requalification annuelle coûte 25 000 USD par chambre, et toute déviation déclenche une analyse des causes profondes pouvant immobiliser la capacité pendant des semaines. Les laboratoires des marchés émergents disposent en moyenne de 2 chambres, contre plus de 6 pour leurs homologues américains, ce qui limite le débit et dissuade les commanditaires multinationaux. Le financement reste difficile car les prêteurs attribuent de faibles valeurs de garantie aux chambres spécialisées, entraînant des taux d'intérêt plus élevés que pour les prêts commerciaux généraux.

Hausse des Coûts Opérationnels du Stockage Frigorifique à Forte Consommation d'Énergie

Les installations frigorifiques consomment 150 à 200 kWh par m² annuellement, soit le triple des besoins en conditions ambiantes, et les prix de l'énergie en Europe ont bondi de 22 % durant 2024-2025. Un ensemble de 20 congélateurs à -80 °C peut générer une facture d'électricité mensuelle de 40 000 USD. La taxe carbone aux frontières de l'UE introduite en 2024 a ajouté 8 % aux coûts opérationnels des prestataires allemands et néerlandais[2]Commission Européenne, "Orientations sur le Mécanisme d'Ajustement Carbone aux Frontières," europa.eu. La mise à niveau vers des panneaux à isolation sous vide et des compresseurs à vitesse variable réduit la consommation d'énergie de 28 %, mais nécessite entre 0,5 et 1,2 million USD par site. Le code californien Title 24 de 2025 impose désormais un plafond de 85 kBtu/pi² pour les nouveaux entrepôts frigorifiques pharmaceutiques, poussant les entreprises vers l'énergie solaire sur site ou des contrats d'énergie verte à long terme.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Service : Le Segment Stockage s'Accélère à Mesure que les Commanditaires Diffèrent leurs Investissements en Capital

Le segment stockage du marché des services de stabilité et de stockage pharmaceutiques progresse à un CAGR de 8,54 % jusqu'en 2031, les commanditaires différant leurs investissements internes en chambres froides[3]Parenteral Drug Association, "Enquête sur l'Externalisation de la Chaîne du Froid 2025," pda.org. Les tests de stabilité représentent encore 53,67 % des revenus de 2025, car chaque dossier réglementaire nécessite des données conformes à l'ICH, mais leur profil mature limite l'expansion incrémentale. Les installations frigorifiques externalisées offrent des tampons de stocks de contingence contre les excursions de température, un besoin urgent pour les produits cellulaires et à ARNm qui se détériorent en quelques heures en dehors de la plage de -80 °C. Une enquête de la Parenteral Drug Association de 2025 a montré que 68 % des entreprises biotechnologiques externalisent désormais au moins la moitié de leur stockage frigorifique, contre 42 % en 2022. Au sein du stockage, les chambres ultra-basses températures captent le plus grand afflux de capitaux, tandis que les génériques à température ambiante continuent d'utiliser des entrepôts conventionnels.

Les tests de stabilité accélérés conduits à 40 °C et 75 % d'humidité relative sont davantage demandés à la suite de l'approbation par la FDA en 2025 d'approbations provisoires basées sur ces données. Les protocoles de photostabilité ont augmenté de 14 % d'une année sur l'autre à mesure que le contrôle des emballages s'est intensifié. Les charges de travail de validation des méthodes analytiques ont augmenté avec les produits combinés complexes, allongeant les délais de projet jusqu'à 12 semaines. Les modèles d'IA qui prédisent la dégradation pourraient réduire les volumes d'échantillons physiques et remodeler la planification des capacités à long terme si les régulateurs acceptent les données in silico, comme le suggèrent les premiers pilotes avec Sanofi.

Par Molécule : Les Grandes Molécules Stimulent les Services Premium

Les grandes molécules ont dominé le marché des services de stabilité et de stockage pharmaceutiques avec 47,65 % des revenus en 2025 et devraient croître à un rythme annuel de 8,87 % jusqu'en 2031. Leurs profils exigeants à moins 80 °C ou en phase vapeur d'azote commandent des frais de service 40 à 60 % plus élevés que pour les tests de petites molécules. Les anticorps monoclonaux nécessitent une surveillance de l'agrégation par chromatographie d'exclusion stérique et diffusion dynamique de la lumière, consommant plus d'heures d'analyste que les dosages HPLC classiques. Les thérapies cellulaires et géniques, bien que moins nombreuses en approbations, nécessitent un stockage cryogénique à des températures inférieures à -150 °C avec des systèmes d'alarme redondants, ce qui augmente les coûts d'infrastructure.

Les petites molécules génèrent encore un nombre élevé d'échantillons, portées par le volume des approbations de génériques — 782 ANDA approuvés en 2024. Les études de dégradation forcée pour les principes actifs oncologiques peu solubles peuvent atteindre 80 000 USD par composé et s'étendre sur 16 semaines. Une fois que trois ans de données en temps réel sont enregistrés, de nombreuses petites molécules commerciales sont éligibles à des tests réduits, allégeant les budgets annuels jusqu'à 30 %. La directive de la FDA de 2024 sur la thérapie génique, qui impose des dosages de puissance à chaque point temporel, élargit l'écart de prix entre les catégories de molécules.

Analyse Géographique

L'Amérique du Nord a généré 42,56 % des revenus de 2025 sur le marché des services de stabilité et de stockage pharmaceutiques, soutenue par 48 % des essais mondiaux de Phase III et une base dense de biofabrication. Les nouvelles exigences de la FDA en matière de rapports de stabilité semestriels ont rendu la proximité des laboratoires nationaux plus attractive, réduisant les risques liés à la chaîne du froid. Le Canada et le Mexique augmentent leurs capacités à mesure que les fabricants diversifient leurs chaînes d'approvisionnement ; les exportations pharmaceutiques du Mexique ont augmenté de 11 % en 2024, stimulant la demande de stabilité dans le Nuevo León et le Jalisco. Les incitations énergétiques au Texas et en Caroline du Nord attirent de nouvelles implantations de stockage frigorifique, tandis que le code énergétique strict de la Californie augmente les coûts de construction mais attire les entreprises ciblant des critères de durabilité.

L'Europe reste un contributeur mature mais dynamique. L'adoption par l'EMA de l'ICH Q12 en 2025 permet des modifications de protocole sans examen préalable, favorisant les prestataires capables de mettre à jour les dossiers numériques en temps réel. L'Allemagne, la France et le Royaume-Uni représentent 58 % des revenus régionaux grâce aux sites de fabrication historiques proches de Francfort, Lyon et Cambridge. L'inflation énergétique consécutive à la flambée des prix du gaz en 2024 a poussé les opérateurs à investir dans des congélateurs à panneaux sous vide et des panneaux photovoltaïques sur site, réduisant les coûts opérationnels sur des horizons de cinq ans. Le hub parisien de Cryoport, inauguré en août 2024, a comblé un manque critique en matière d'ultra-froid pour les développeurs européens de thérapies cellulaires.

L'Asie-Pacifique est la région à la croissance la plus rapide avec un CAGR de 7,54 %. Les 68 approbations de médicaments innovants en Chine en 2024 ont généré de nouvelles obligations de stabilité à long terme, élargissant la demande intérieure. L'Inde reste compétitive en termes de coûts ; Eurofins a ajouté 8 chambres à Bangalore et Hyderabad en 2025 pour résorber les retards dans les études de bioéquivalence. Le Japon et la Corée du Sud développent des sites cryogéniques pour gérer les approbations de médecine régénérative, tandis que l'Australie soutient les essais mondiaux de Phase I grâce à des programmes à délai d'exécution rapide dans le cadre de la voie de notification de la TGA. Le Moyen-Orient, l'Afrique et l'Amérique du Sud représentent ensemble moins de 15 % des revenus, mais affichent des investissements stratégiques, tels que le plan biopharma de 1,2 milliard USD de l'Arabie Saoudite et les chambres à conditions tropicales du Brésil calibrées à 30 °C et 75 % d'humidité relative.

Paysage Concurrentiel

Le marché des services de stabilité et de stockage pharmaceutiques présente une concentration modérée. Les cinq premiers prestataires représentaient 38 % des revenus en 2025, laissant de la place aux spécialistes régionaux. Les modèles de stabilité assistés par l'IA de Thermo Fisher, co-développés avec Sanofi, visent à réduire de moitié les études accélérées et pourraient redéfinir les références de service si les régulateurs approuvent les résultats prédictifs. Eurofins et SGS continuent d'étendre leur présence en Inde et au Brésil pour capter les pipelines de génériques sensibles aux coûts. Charles River a mis en place des manipulateurs d'échantillons robotisés dans le Massachusetts en 2024, réduisant les coûts de main-d'œuvre de 19 % et diminuant les incidents de contamination.

La faillite de Catalent en 2024 et la prise de contrôle par Novo Holdings pour 16,5 milliards USD ont temporairement déplacé 400 millions USD de contrats de stabilité annuels, que des acteurs de niveau intermédiaire comme PCI Pharma Services et Recipharm ont rapidement absorbés. Cryoport domine la logistique mondiale des thérapies cellulaires mais ne dessert que 28 pays, créant des opportunités pour les spécialistes locaux de la chaîne du froid. L'activité en matière de brevets reste faible — 14 dépôts à l'USPTO en 2024-2025 — de sorte que l'avantage concurrentiel repose sur la qualité opérationnelle, la portée géographique et la transparence numérique plutôt que sur le matériel propriétaire. Les normes ISO 17025 et la conformité FDA imposent des coûts fixes élevés, et les dépenses annuelles de conformité supérieures à 100 000 USD découragent les petits entrants.

Leaders du Secteur des Services de Stabilité et de Stockage Pharmaceutiques

Catalent

Charles River Laboratories

Eurofins Scientific

SGS

Almac Group

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Janvier 2026 : Astoriom a élargi ses capacités de gestion des échantillons aux États-Unis avec l'acquisition de Precision Stability Storage. Cette acquisition marque une expansion stratégique de l'empreinte d'Astoriom en Amérique du Nord, renforçant sa présence dans les régions à forte croissance pour l'innovation biopharmaceutique, biotechnologique et en technologie médicale.

- Novembre 2024 : Novo Holdings a finalisé l'acquisition de Catalent pour 16,5 milliards USD, ajoutant 120 chambres de stabilité à son réseau.

Périmètre du Rapport sur le Marché Mondial des Services de Stabilité et de Stockage Pharmaceutiques

Selon le périmètre du rapport, les services de stabilité et de stockage pharmaceutiques impliquent des tests et une surveillance spécialisés pour garantir la qualité, l'efficacité et la sécurité des produits pharmaceutiques dans le temps. Ces services comprennent les tests de stabilité, la gestion des conditions de stockage et l'analyse des données pour se conformer aux normes réglementaires. Ils aident les fabricants à vérifier la durée de conservation des produits et à maintenir des conditions de stockage optimales tout au long de la chaîne d'approvisionnement.

Le Marché des Services de Stabilité et de Stockage Pharmaceutiques est segmenté par service (Stabilité : Substance Médicamenteuse, Validation de la Méthode Indicatrice de Stabilité, Tests de Stabilité Accélérés, Tests de Photostabilité et Autres Méthodes de Tests de Stabilité, et Stockage : Froid et Non-Froid), molécule (Petite Molécule : Produits de Recherche et Produits Commerciaux, et Grande Molécule : Produits de Recherche et Produits Commerciaux), et géographie (Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud). Le rapport de marché couvre également les tailles de marché estimées et les tendances pour 17 pays dans les principales régions du monde. Le rapport offre la valeur (en millions USD) pour les segments ci-dessus.

| Stabilité | Substance Médicamenteuse |

| Validation de la Méthode Indicatrice de Stabilité | |

| Tests de Stabilité Accélérés | |

| Tests de Photostabilité | |

| Autres Méthodes de Tests de Stabilité | |

| Stockage | Froid |

| Non-Froid |

| Petite Molécule | Produits de Recherche |

| Produits Commerciaux | |

| Grande Molécule | Produits de Recherche |

| Produits Commerciaux |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par Service | Stabilité | Substance Médicamenteuse |

| Validation de la Méthode Indicatrice de Stabilité | ||

| Tests de Stabilité Accélérés | ||

| Tests de Photostabilité | ||

| Autres Méthodes de Tests de Stabilité | ||

| Stockage | Froid | |

| Non-Froid | ||

| Par Molécule | Petite Molécule | Produits de Recherche |

| Produits Commerciaux | ||

| Grande Molécule | Produits de Recherche | |

| Produits Commerciaux | ||

| Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions Clés Répondues dans le Rapport

Quelle est la valeur prévisionnelle du marché des services de stabilité et de stockage pharmaceutiques en 2031 ?

Le marché des services de stabilité et de stockage pharmaceutiques devrait atteindre 2,99 milliards USD d'ici 2031.

Quelle catégorie de service connaît la croissance la plus rapide ?

Le stockage externalisé, en particulier les chambres ultra-froides, se développe à un CAGR de 8,54 % jusqu'en 2031.

Pourquoi les grandes molécules entraînent-elles des frais de service plus élevés ?

Les anticorps monoclonaux et les thérapies cellulaires nécessitent un stockage à moins 80 °C ou à des températures plus basses, ainsi que des méthodes analytiques spécialisées qui augmentent les coûts unitaires.

Comment les réglementations font-elles évoluer les délais des tests de stabilité ?

La FDA exige désormais des données intermédiaires à 6 mois, et la consolidation ICH de 2025 réduit les études régionales redondantes, accélérant les soumissions.

Quelles tendances technologiques remodèlent les services de stabilité ?

Les capteurs IoT, les modèles prédictifs basés sur l'IA et les congélateurs à isolation sous vide réduisent la consommation d'énergie et raccourcissent les études accélérées.

Quelles régions présentent le plus fort potentiel de croissance ?

L'Asie-Pacifique est en tête avec un CAGR de 7,54 % grâce à l'expansion de la fabrication en Chine et en Inde, ainsi qu'à des voies réglementaires simplifiées.

Dernière mise à jour de la page le: