Taille et part du marché du remboursement des dispositifs médicaux

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2030 |

|---|---|

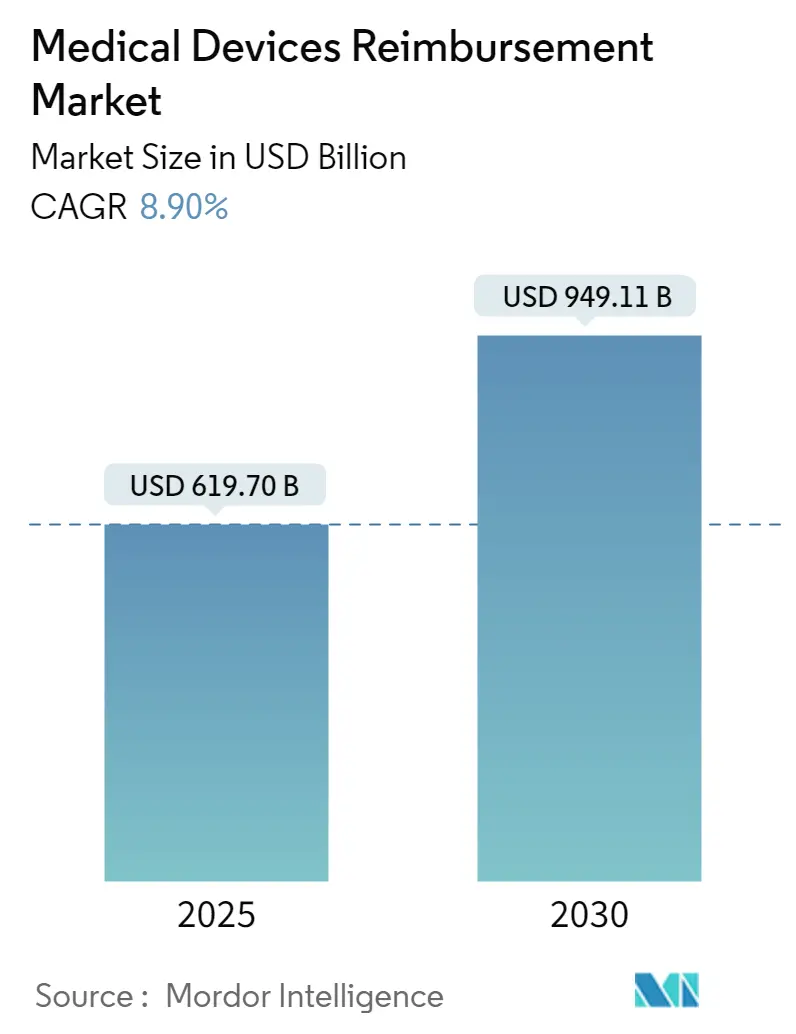

| Taille du Marché (2025) | 619.70 Milliards de dollars |

| Taille du Marché (2030) | 949.11 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 8.90% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

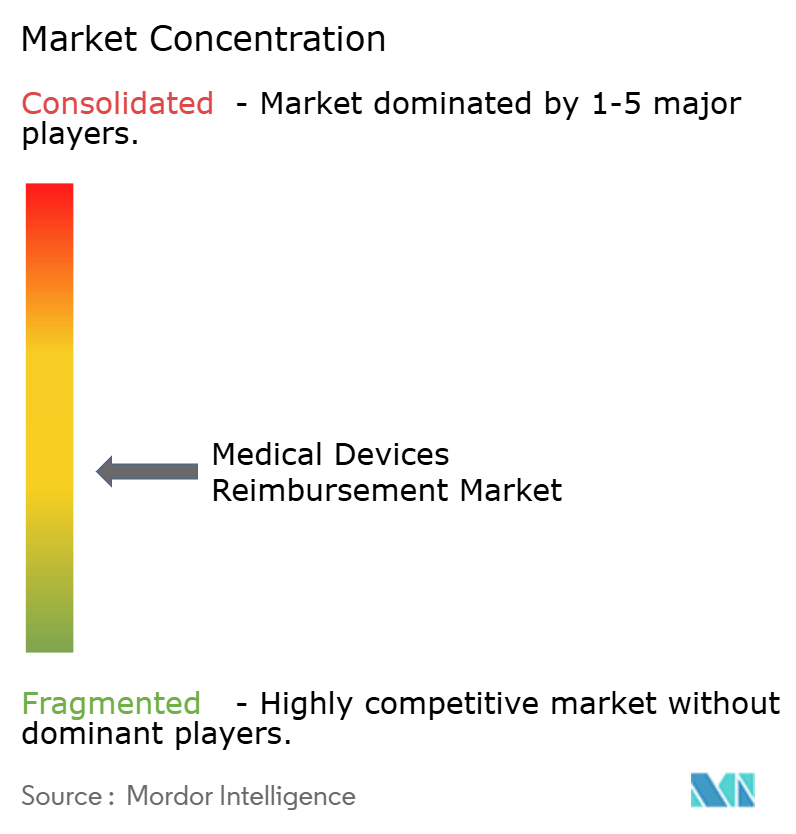

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du remboursement des dispositifs médicaux par Mordor Intelligence

Le marché du remboursement des dispositifs médicaux s'établit à 619,70 milliards USD en 2025 et devrait atteindre 949,11 milliards USD d'ici 2030, progressant à un TCAC de 8,90 %. Cette trajectoire est façonnée par des modèles obligatoires basés sur la valeur, l'expansion des codes de surveillance à distance et la hausse des coûts des dispositifs implantables qui nécessitent une expertise spécialisée en matière de remboursement. Les hôpitaux et les payeurs déploient des outils d'intelligence artificielle qui réduisent les délais moyens de traitement des demandes de remboursement de 50 %, libèrent plus rapidement le fonds de roulement et réduisent les taux de refus American Hospital Association. Les programmes obligatoires de paiement groupé, notamment le modèle TEAM (Transforming Episode Accountability Model) de la CMS qui débute en 2026, intègrent les coûts des dispositifs dans les prix par épisode Centers for Medicare & Medicaid Services[1]Source : Centers for Medicare & Medicaid Services, « Règle finale du barème des honoraires des médecins Medicare pour l'année civile 2025 », cms.gov . La croissance est en outre renforcée par l'élargissement de la couverture Medicare pour la surveillance à distance des patients et par les nouveaux paiements supplémentaires pour les technologies innovantes qui soutiennent 40 dispositifs de pointe au cours de l'exercice 2025. Les règles de cybersécurité exigent désormais que chaque dispositif connecté soit accompagné d'un plan de protection documenté, ce qui augmente les coûts de conformité mais renforce également la confiance des payeurs dans l'adoption de la santé numérique FDA.

Principaux enseignements du rapport

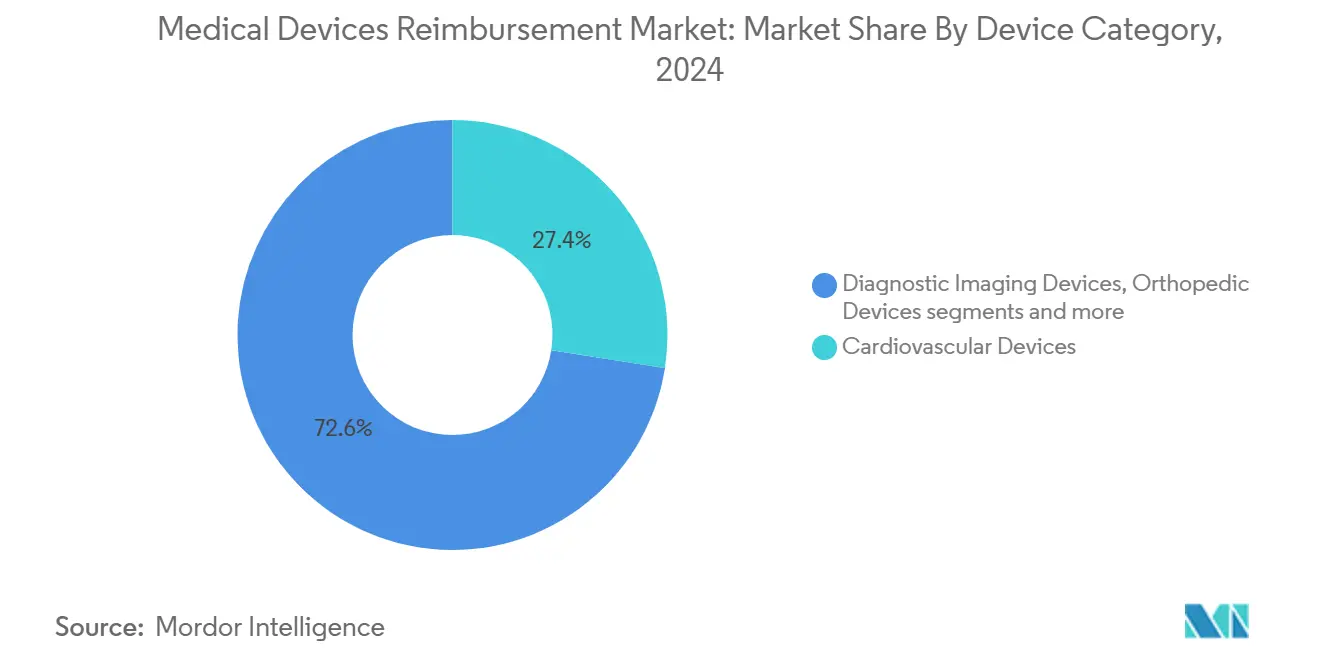

• Par catégorie de dispositif, les dispositifs cardiovasculaires représentaient 27,45 % de la part du marché du remboursement des dispositifs médicaux en 2024, tandis que la santé numérique et les dispositifs portables devraient se développer à un TCAC de 9,10 % jusqu'en 2030.

• Par utilisateur final, les hôpitaux détenaient 46,34 % de la taille du marché du remboursement des dispositifs médicaux en 2024 ; les soins à domicile affichent la croissance la plus rapide avec un TCAC de 10,25 % jusqu'en 2030.

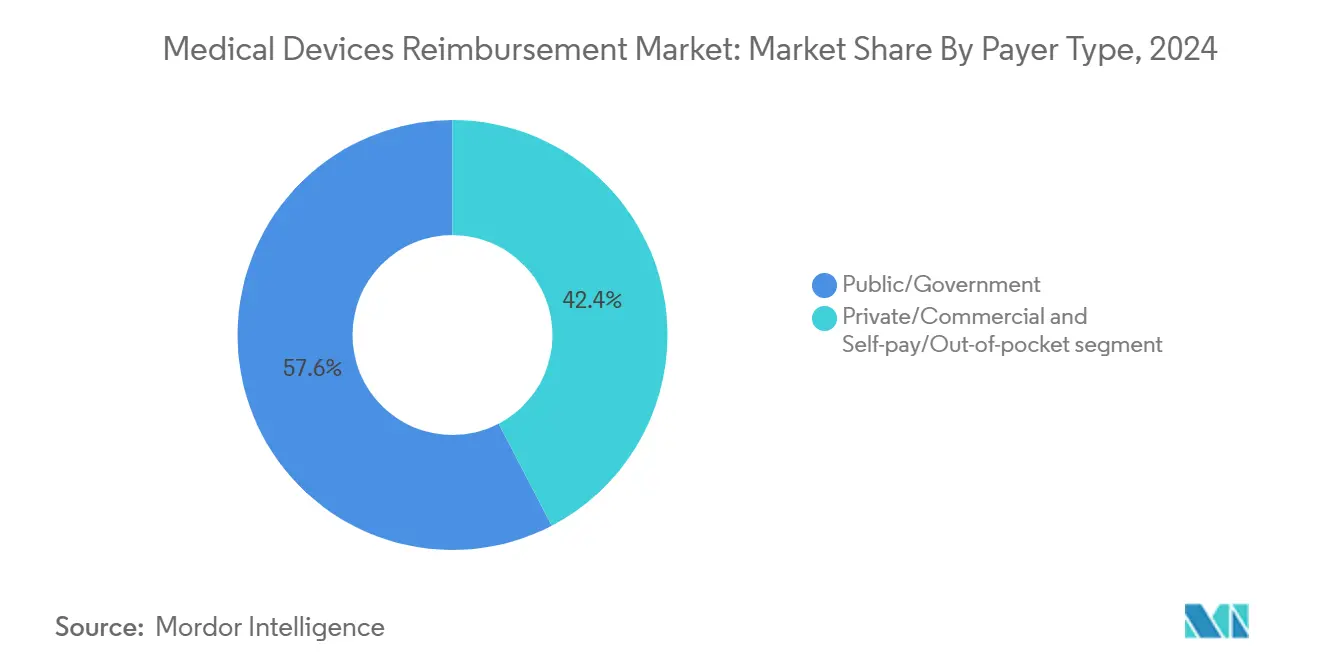

• Par type de payeur, les programmes publics et gouvernementaux représentaient 57,63 % de la taille du marché du remboursement des dispositifs médicaux en 2024, tandis que le paiement direct devrait croître à un TCAC de 11,45 % jusqu'en 2030.

• Par géographie, l'Amérique du Nord était en tête avec 42,34 % de la part du marché du remboursement des dispositifs médicaux en 2024 ; la région Asie-Pacifique progresse à un TCAC de 11,12 % jusqu'en 2030.

Tendances et perspectives mondiales du marché du remboursement des dispositifs médicaux

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Programmes de maîtrise des coûts basés sur les données | +1.8% | Mondial, adoption précoce en Amérique du Nord et dans l'UE | Moyen terme (2 à 4 ans) |

| Transition vers des modèles basés sur la valeur et des paiements groupés | +2.1% | Amérique du Nord en tête, expansion vers l'Asie-Pacifique et l'UE | Long terme (≥ 4 ans) |

| Dispositifs implantables et dispositifs portables à coût élevé | +1.5% | Mondial, concentré dans les marchés développés | Court terme (≤ 2 ans) |

| Plateformes d'analyse des demandes de remboursement basées sur l'IA | +1.4% | Amérique du Nord et UE en tête, extension vers l'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Externalisation du cycle de revenus hospitaliers en Asie-Pacifique | +1.2% | Asie-Pacifique en tête, secondaire au Moyen-Orient et en Afrique | Long terme (≥ 4 ans) |

| Intensification des audits des payeurs sur les GHM | +1.0% | Mondial, intense en Amérique du Nord | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Programmes de maîtrise des coûts basés sur les données par les payeurs

Les taux de capitation Medicare Advantage augmentent de 2,31 % en 2025, récompensant les régimes qui appliquent l'analyse prédictive aux schémas d'utilisation des dispositifs Centers for Medicare & Medicaid Services. Les payeurs exigent désormais des preuves en conditions réelles qui relient l'utilisation des dispositifs aux économies totales par épisode, poussant les fabricants à fournir des dossiers de rentabilité. Les seuils d'autorisation préalable se resserrent pour les implants de neuromodulation et de chirurgie structurelle cardiaque, et les données sur les déterminants sociaux entrent dans les algorithmes de couverture.

Transition vers des paiements basés sur la valeur et des paiements groupés

Le modèle TEAM de la CMS couvrira cinq épisodes chirurgicaux représentant près de 18 milliards USD annuellement et concernera 741 hôpitaux American Journal of Managed Care. La sélection des dispositifs passe donc de la comparaison des prix unitaires à l'optimisation des coûts sur l'ensemble de l'épisode, accélérant la demande pour les fournisseurs prêts à plafonner les dépenses et à partager les risques. Des programmes antérieurs, tels que BPCI Advanced avec un objectif de remise de 3 %, ont prouvé que le remboursement groupé peut préserver la qualité tout en réduisant les coûts des épisodes à forte intensité de dispositifs.

Croissance rapide des dispositifs implantables et des dispositifs portables à coût élevé

Quarante produits de pointe obtiennent le statut de paiement supplémentaire pour nouvelle technologie (NTAP) au cours de l'exercice 2025, orientant 769,5 millions USD supplémentaires de dépenses Medicare vers les innovateurs MMP Inc. Les moniteurs de rythme cardiaque homologués par la FDA qui détectent la fibrillation auriculaire à distance bénéficient d'une couverture rapide, les payeurs reconnaissant leur capacité à éviter des réadmissions coûteuses. Les codes de surveillance thérapeutique à distance remboursent désormais entre 19,73 USD et 107,07 USD par mois Rimidi, ajoutant un flux de revenus récurrents pour les dispositifs implantables connectés.

Plateformes d'analyse des demandes de remboursement basées sur l'IA

Près de 46 % des hôpitaux déploient l'IA dans les fonctions du cycle de revenus American Hospital Association. La plateforme de Solventum analyse les données cliniques, de codification et de paiement pour signaler les refus probables avant la soumission, s'attaquant à 19,7 milliards USD de recours annuels contre les refus MedCloudInsider. Le traitement automatique du langage naturel automatise l'examen des comptes rendus opératoires, améliorant la précision des codes et réduisant la dépendance à l'égard d'une main-d'œuvre de codification en diminution. La complexité croissante des algorithmes amplifie toutefois l'exposition aux risques de cybersécurité qui doit satisfaire aux normes FDA Section 524B FDA[2]Source : Food and Drug Administration, « Cybersécurité », fda.gov.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Normes de codification fragmentées | –1.2% | Mondial, aigu dans les marchés émergents | Long terme (≥ 4 ans) |

| Taux de refus croissants pour les nouveaux dispositifs | –0.9% | Mondial, marchés à autorisation préalable stricte | Moyen terme (2 à 4 ans) |

| Pénurie de spécialistes certifiés en remboursement | –0.8% | Amérique du Nord et UE, expansion mondiale | Moyen terme (2 à 4 ans) |

| Risques de cybersécurité dans le traitement à distance des demandes de remboursement | –0.6% | Mondial, plus élevé dans les pays leaders du numérique | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Normes de codification fragmentées selon les régions

Les dispositifs à usage unique au Japon, à Taïwan, en Corée et en Australie sont souvent regroupés dans les honoraires de procédure sans orientation de financement distincte Value Health Regional Issues. La loi chinoise de 2024 sur les dispositifs médicaux introduit de nouvelles voies d'approbation qui nécessitent des dépôts parallèles de remboursement Asia Actual. Les fabricants doivent donc constituer des équipes de codification spécifiques à chaque région, ce qui augmente les frais généraux et allonge les délais commerciaux.

Taux de refus croissants des payeurs pour les nouveaux dispositifs

Les refus affectent désormais 15 % des demandes de remboursement de dispositifs, bien que 45 % à 60 % des rejets contestés soient annulés Medical Economics. Les payeurs invoquent fréquemment le code de refus 55 pour les technologies expérimentales MD Clarity [mdclarity.com], signalant que l'homologation FDA n'est plus suffisante. Les thérapeutiques numériques font face à des obstacles particuliers car beaucoup ne disposent pas de catégories de prestations Medicare claires, obligeant les innovateurs à prouver des économies en conditions réelles avant que la couverture ne soit accordée Medicare Payment Advisory Commission.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par catégorie de dispositif : prédominance cardiovasculaire et essor du numérique

Les dispositifs cardiovasculaires détenaient 27,45 % de la part du marché du remboursement des dispositifs médicaux en 2024, reflétant des voies de remboursement matures pour les stimulateurs cardiaques, les défibrillateurs automatiques implantables (DAI) et les valves transcathéter Cardiovascular Business. Le placement NTAP du dispositif Barostim dans l'APC 1580 génère un plafond de paiement ambulatoire de 45 000 USD jusqu'en 2025, démontrant la tolérance à la tarification premium pour les technologies transformatrices de l'insuffisance cardiaque. Les équipements d'imagerie diagnostique bénéficient des gains d'efficacité de lecture assistée par IA qui garantissent des décisions de couverture favorables, tandis que les systèmes orthopédiques profitent des incitations groupées TEAM pour réduire les taux de révision.

La santé numérique et les dispositifs portables affichent le TCAC le plus rapide à 9,10 % jusqu'en 2030, soutenu par la règle Medicare selon laquelle les dispositifs de surveillance à distance des patients doivent transmettre 16 relevés toutes les 30 jours pour être éligibles au paiement Centers for Medicare & Medicaid Services. Les modules d'intelligence artificielle intégrés augmentent la complexité de l'évaluation, obligeant les payeurs à séparer la valorisation du matériel et du logiciel en vertu des directives de cybersécurité 2024 de la FDA FDA. La taille du marché du remboursement des dispositifs médicaux pour les dispositifs portables connectés devrait augmenter à mesure que les programmes de soins des maladies chroniques transfèrent la surveillance vers les domiciles.

Par utilisateur final : les hôpitaux maintiennent leur position, les soins à domicile progressent

Les hôpitaux contrôlaient 46,34 % de la taille du marché du remboursement des dispositifs médicaux en 2024, une position ancrée dans les procédures à haute acuité et le levier contractuel sur les fournisseurs de dispositifs. Les modèles de tarification par épisode récompensent les systèmes qui standardisent les implants et réduisent la variance des approvisionnements, notamment dans les services orthopédiques regroupés par TEAM. Les centres de chirurgie ambulatoire absorbent les volumes des procédures mini-invasives désormais remboursées à des tarifs neutres selon le site pour les dispositifs jetables de thérapie par pression négative à 276,57 USD en 2025 Centers for Medicare & Medicaid Services.

Les prestataires de soins à domicile progressent à un TCAC de 10,25 %, portés par la hausse de paiement de 2,7 % dans le système de paiement prospectif des soins à domicile 2025 et par les nouvelles règles d'acceptation en service qui formalisent les critères d'admission des patients Centers for Medicare & Medicaid Services [cms.gov]. Les codes mensuels de gestion des soins primaires avancés à 15,20 USD–107,07 USD incitent les fabricants de dispositifs à privilégier des interfaces utilisateur intuitives et des pipelines de données connectés au cloud. Le secteur émergent du remboursement des dispositifs médicaux trouve des opportunités dans des offres de services clés en main associant équipements et surveillance basée sur la valeur.

Par type de payeur : échelle gouvernementale, exposition des consommateurs

Les programmes gouvernementaux représentaient 57,63 % de la part du marché du remboursement des dispositifs médicaux en 2024, consolidés par les décisions de couverture nationale de Medicare qui donnent le ton aux assureurs privés. Les payeurs publics intensifient les achats basés sur la valeur, en utilisant des objectifs par épisode et des modèles d'ajustement du risque qui combinent des méthodologies de catégories de conditions hiérarchiques pour affiner les paiements Centers for Medicare & Medicaid Services. Les assureurs privés reproduisent ces modèles en superposant des algorithmes propriétaires aux unités de valeur relative publiées par la CMS.

Les dépenses à la charge des patients progressent à un TCAC de 11,45 % à mesure que les régimes à franchise élevée se développent et que les procédures électives transfèrent les coûts vers les consommateurs. Les circuits de paiement direct prospèrent particulièrement dans les dispositifs esthétiques et de bien-être où les patients acceptent des dépenses à leur charge pour un accès rapide. Le secteur du remboursement des dispositifs médicaux est confronté à une double réalité : une discipline stricte sur les prix unitaires de la part des payeurs publics et des signaux de demande croissants de type commerce de détail de la part des consommateurs finançant leurs propres soins.

Analyse géographique

La part de 42,34 % de l'Amérique du Nord en 2024 reflète une élaboration sophistiquée des règles de remboursement menée par l'engagement agressif de Medicare dans les paiements groupés et par l'adoption précoce par les hôpitaux des outils de facturation basés sur l'IA American Hospital Association. Le système à payeur unique du Canada garantit un remboursement prévisible une fois que les dispositifs obtiennent les inscriptions provinciales, bien que les délais varient selon les provinces. Les réformes mexicaines qui élargissent la couverture publique pour les implants oncologiques à coût élevé élargissent les volumes adressables mais manquent encore de codes de paiement unifiés.

L'Asie-Pacifique enregistre le TCAC le plus élevé à 11,12 % jusqu'en 2030 grâce à d'importants besoins non satisfaits, aux politiques gouvernementales de localisation et à l'adoption de la santé mobile. Le cadre Chine saine 2030 favorise l'innovation nationale tandis que sa loi actualisée de 2024 sur les dispositifs resserre les exigences de soumission Asia Actual. L'Inde investit dans les capacités de soins tertiaires et l'infrastructure de télésanté, mais la codification fragmentée limite l'accès immédiat aux dispositifs premium. L'Australie a récemment étendu les règles d'inclusion des marchés de référence qui accélèrent les évaluations de remboursement pour certains dispositifs importés Asia Actual.

L'Europe offre des régimes de remboursement stables mais diversifiés ancrés dans les évaluations des technologies de santé. L'Allemagne récompense les bénéfices cliniques prouvés, la France met l'accent sur l'utilité-coût, et le Royaume-Uni affine les voies post-Brexit sous l'égide de la Medicines and Healthcare products Regulatory Agency. Les exigences européennes en matière de cybersécurité reflètent désormais les dispositions de la FDA, alignant la certification de sécurité des dispositifs des deux côtés de l'Atlantique FDA. Les petits États européens adoptent une tarification de référence qui lie le remboursement des dispositifs aux résultats en conditions réelles capturés chez les voisins plus importants, renforçant les exigences de preuves pour les fournisseurs entrant sur ces marchés.

Paysage concurrentiel

Le marché du remboursement des dispositifs médicaux reste modérément fragmenté mais s'oriente vers la consolidation. L'intégration d'Optum avec Change Healthcare en 2024 a créé une plateforme qui traite plus de 15 milliards de transactions annuellement Optum. En 2025, McKesson a dépensé 850 millions USD pour une participation de 80 % dans PRISM Vision Holdings afin d'approfondir sa portée en matière de facturation des soins spécialisés McKesson Corporation. La combinaison à 3 milliards USD de Rawlings Group, Apixio et Varis par New Mountain Capital a rassemblé une expertise en intégrité des paiements couvrant 160 millions de vies assurées Eir Partners.

La technologie est le principal facteur de différenciation. Les chambres de compensation axées sur l'IA détectent les anomalies de codification en quelques millisecondes, réduisant la charge de 100 milliards USD de paiements incorrects dans les programmes fédéraux. Des projets pilotes de blockchain testent des contrats intelligents qui libèrent automatiquement le paiement à la vérification des résultats atteints, promettant des réductions des coûts administratifs. La Section 524B de la FDA pousse les fournisseurs à intégrer la sécurité dès la conception, positionnant les accréditations en cybersécurité comme un nouveau levier de marché après que la violation de Change Healthcare en 2024 a perturbé 2,55 milliards USD de paiements Medicare Holland & Knight.

Le potentiel inexploité réside dans les thérapeutiques numériques et les diagnostics basés sur l'IA qui défient les catégories de prestations traditionnelles. Les fournisseurs qui associent des garanties économiques à des tableaux de bord cliniques obtiennent une couverture conditionnelle précoce, signalant un passage d'une vente centrée sur le produit à des propositions de valeur orientées services qui combinent dispositif, logiciel et analytique dans un seul contrat prêt au remboursement.

Leaders du secteur du remboursement des dispositifs médicaux

Allianz

UnitedHealthcare

Cigna Healthcare

Aetna Inc.

Anthem Insurance Companies, Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2025 : McKesson acquiert 80 % de PRISM Vision Holdings pour 850 millions USD, élargissant ses services de remboursement en ophtalmologie McKesson Corporation.

- Septembre 2024 : Rawlings Group, Apixio et Varis fusionnent en une plateforme d'exactitude des paiements de 3 milliards USD au service de 160 millions de membres Eir Partners.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché du remboursement des dispositifs médicaux comme l'ensemble des transferts monétaires provenant des assureurs publics, des assureurs commerciaux et des payeurs à la charge du patient qui sont spécifiquement affectés à la couverture des coûts des dispositifs diagnostiques, thérapeutiques et de surveillance utilisés dans les hôpitaux, les centres ambulatoires, les cliniques spécialisées et les établissements de soins à domicile. Les valeurs sont exprimées en dollars américains nominaux et comprennent les frais administratifs regroupés avec la demande de remboursement du dispositif.

Exclusions du périmètre. Nous omettons délibérément les honoraires de dispensation pharmaceutique, les remboursements de services autonomes et les charges de location d'équipements en capital, car ceux-ci sont suivis dans des études Mordor Intelligence distinctes.

Aperçu de la segmentation

- Par catégorie de dispositif (valeur)

- Dispositifs d'imagerie diagnostique

- Dispositifs cardiovasculaires

- Dispositifs orthopédiques

- Diagnostics in vitro (DIV)

- Instruments chirurgicaux

- Santé numérique et dispositifs portables

- Autres

- Par utilisateur final (valeur)

- Hôpitaux

- Centres de chirurgie ambulatoire

- Cliniques spécialisées

- Prestataires de soins de santé à domicile

- Fabricants de dispositifs médicaux

- Par type de payeur (valeur)

- Public / Gouvernement

- Privé / Commercial

- Paiement direct / À la charge du patient

- Par géographie (valeur)

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Europe

- Royaume-Uni

- Allemagne

- France

- Italie

- Espagne

- Russie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Australie

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Nous avons complété le travail documentaire par des entretiens et de courtes enquêtes impliquant des responsables du remboursement hospitalier, des analystes des prestations d'assureurs privés et des responsables des ministères de la santé en Amérique du Nord, en Europe et dans les principales économies d'Asie-Pacifique. Ces échanges nous ont aidés à valider les niveaux de co-paiement, les catégories de dispositifs émergents bénéficiant d'une couverture et le délai typique entre l'approbation des politiques et les premières demandes de remboursement.

Recherche documentaire

Nous avons commencé par exploiter des ensembles de données ouvertes faisant autorité tels que les tableaux des dépenses nationales de santé de la CMS, les comptes de financement des soins de santé d'Eurostat et les bases de données SHA de l'OCDE, qui nous ont fourni des ventilations des dépenses par payeur. Des organismes professionnels tels que MedTech Europe et l'Advanced Medical Technology Association ont ajouté des tendances de dépenses spécifiques aux dispositifs, tandis que des revues à comité de lecture ont fourni des ratios de référence pour la répartition des coûts procédure-dispositif. Notre équipe a ensuite extrait des indices de revenus au niveau des entreprises à partir des formulaires 10-K de la SEC, des présentations aux investisseurs et des projets de loi budgétaires de santé, et nous avons surveillé les flux d'actualités via Dow Jones Factiva pour repérer les changements soudains de politique susceptibles de fausser la croissance d'une année sur l'autre. Cette liste illustre, sans les épuiser, les sources secondaires auxquelles nous avons eu recours pour la collecte de données, la vérification et le contexte.

Dimensionnement du marché et prévisions

Notre modèle commence par une reconstruction descendante des dépenses nationales de santé désagrégées en paiements liés aux dispositifs à l'aide de parts historiques, de volumes de procédures et de valeurs moyennes des demandes de remboursement. Les résultats sont recoupés par une consolidation ascendante sélective des dépenses des principaux payeurs, plus le prix de vente moyen échantillonné multiplié par les unités pour les catégories à prix élevé, afin d'aligner les totaux. Les variables clés comprennent la pénétration des implants cardiaques, l'adoption des tests au point de soins, la répartition assurance publique-privée, la croissance de la population vieillissante, les plafonds réglementaires de remboursement et l'inflation des monnaies locales. Nous prévoyons en utilisant une régression multivariée combinée à une analyse de scénarios pour capturer les changements dans les règles d'achat basées sur la valeur signalés par nos sources primaires. Les lacunes dans la granularité des catégories sont comblées par des ratios de pays voisins disposant de données plus complètes.

Validation des données et cycle de mise à jour

Avant la validation finale, les analystes de Mordor triangulent les résultats du modèle par rapport aux indicateurs de dépenses externes, signalent les anomalies pour examen par les responsables seniors et relancent les analyses de sensibilité. Les rapports sont actualisés annuellement, et nous déclenchons des révisions en cours de cycle chaque fois que des événements substantiels de politique ou de tarification surviennent. Une dernière vérification par un analyste garantit que les clients reçoivent la vue la plus récente et validée.

Pourquoi la base de référence de Mordor sur le remboursement des dispositifs médicaux reste solide

Les estimations publiées diffèrent parce que les entreprises choisissent des listes de dispositifs, des combinaisons de payeurs et des cadences de mise à jour divergentes. Notre sélection rigoureuse du périmètre et notre actualisation annuelle maintiennent la base de référence actuelle et transparente pour les décideurs.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 619,70 milliards USD (2025) | ||

| 832,75 milliards USD (2025) | Consultance mondiale A | Inclut les honoraires de services groupés et le matériel de télésanté, ce qui gonfle les totaux |

| 621,38 milliards USD (2025) | Analyste de marché B | Exclut le segment du paiement direct, ce qui conduit à un périmètre plus étroit |

| 552,52 milliards USD (2024) | Éditeur sectoriel C | Année de base plus ancienne et taux de change statiques, sous-estimant la valeur actuelle |

La comparaison montre que les périmètres divergents et les choix d'escalateurs de prix expliquent la plupart des écarts. En ancrant les estimations aux données de demandes de remboursement vérifiées par les payeurs et en mettant à jour les conversions de devises trimestriellement, Mordor fournit une base de référence équilibrée et reproductible sur laquelle les clients peuvent s'appuyer.

Questions clés auxquelles le rapport répond

Quelle est la taille du marché du remboursement des dispositifs médicaux ?

La taille du marché du remboursement des dispositifs médicaux devrait atteindre 619,70 milliards USD en 2025 et croître à un TCAC de 8,90 % pour atteindre 949,11 milliards USD d'ici 2030.

Quelle est la taille actuelle du marché du remboursement des dispositifs médicaux ?

Le marché du remboursement des dispositifs médicaux est évalué à 619,70 milliards USD en 2025 et devrait croître jusqu'à 949,11 milliards USD d'ici 2030 à un TCAC de 8,90 %.

Quelle catégorie de dispositif génère les revenus de remboursement les plus élevés ?

Les dispositifs cardiovasculaires sont en tête, détenant 27,45 % de la part du marché du remboursement des dispositifs médicaux en 2024, soutenus par des voies de paiement établies pour les stimulateurs cardiaques, les DAI et les valves transcathéter.

Pourquoi l'Asie-Pacifique est-elle considérée comme la région à la croissance la plus rapide ?

L'Asie-Pacifique affiche un TCAC de 11,12 % jusqu'en 2030, portée par des initiatives gouvernementales qui élargissent les capacités de fabrication nationale et par l'adoption rapide des technologies de surveillance à distance.

Comment le modèle TEAM de la CMS va-t-il modifier le remboursement ?

À partir de 2026, TEAM intègre les coûts des dispositifs dans les paiements groupés pour cinq épisodes chirurgicaux représentant 18 milliards USD annuellement, poussant les hôpitaux à privilégier la valeur totale de l'épisode plutôt que les prix individuels des dispositifs.

Quel rôle joue l'intelligence artificielle dans le remboursement ?

Environ 46 % des hôpitaux utilisent l'IA pour prédire les refus et optimiser la codification, réduisant les délais de traitement des demandes de remboursement jusqu'à 50 % tout en réduisant les gaspillages administratifs.

Dernière mise à jour de la page le: