Taille et part du marché des sauces piquantes aux États-Unis

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 1.25 Milliards de dollars |

| Taille du Marché (2026) | 1.29 Milliards de dollars |

| Taille du Marché (2031) | 1.57 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 3.99% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. |

|

Analyse du marché des sauces piquantes aux États-Unis par Mordor Intelligence

La taille du marché des sauces piquantes aux États-Unis était évaluée à 1,25 milliard USD en 2025 et devrait croître de 1,29 milliard USD en 2026 pour atteindre 1,57 milliard USD d'ici 2031, à un TCAC de 4,0 % durant la période de prévision 2026-2031. La sauce piquante est en train de passer d'un condiment occasionnel à un incontournable des repas américains, portée par une utilisation accrue à domicile et une visibilité renforcée sur les menus des restaurants. Les jeunes consommateurs, notamment la génération Z et les millennials, sont à l'origine de cette hausse de la demande. Les informations financières publiées par McCormick révèlent que ces jeunes générations consacrent désormais une plus grande part de leur budget à la sauce piquante qu'au ketchup, signalant un changement significatif dans les préférences en matière de condiments. Par ailleurs, les chaînes de restauration et les opérateurs de la restauration collective renforcent le marché des sauces piquantes, en s'appuyant sur des sauces de marque pour faire le lien entre les essais en menu et les ventes au détail. Les influences réglementaires et scientifiques remodèlent également l'orientation du marché. La proposition de la FDA concernant l'affichage de la teneur en sodium en face avant des emballages et les récentes études évaluées par des pairs sur la capsaïcine orientent le marché vers des produits à faible teneur en sodium, à étiquette propre et fonctionnels. Cependant, des défis persistent. Le marché est confronté à des pressions sur les coûts des intrants, les approvisionnements en poivrons restant vulnérables aux conditions des cultures mexicaines et aux fluctuations liées au fret, compromettant la production et réduisant les marges bénéficiaires[1]Source : Département de l'Agriculture des États-Unis, "Importations horticoles américaines en provenance du Mexique : 14 ans d'expansion", ers.usda.gov.

Principaux enseignements du rapport

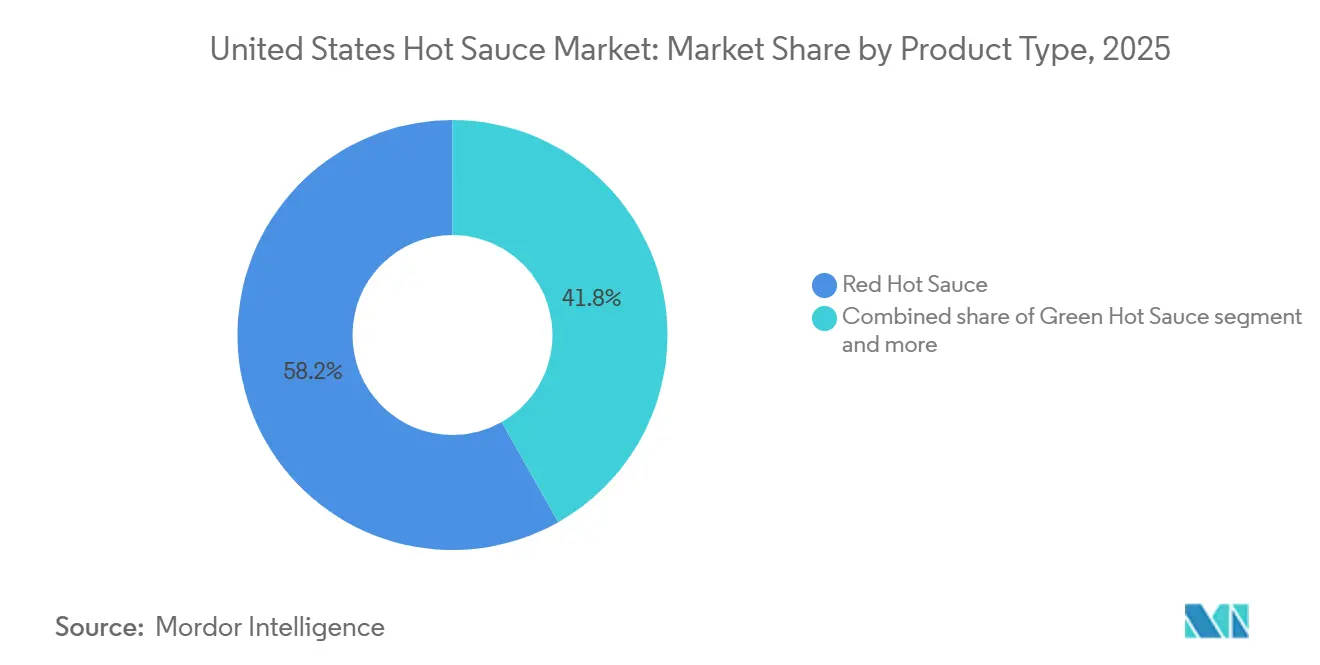

- Par type de produit, les sauces rouges représentaient la plus grande part du marché des sauces piquantes aux États-Unis, à 58,18 % en 2025, tandis que les sauces vertes devraient croître au TCAC le plus rapide de 6,50 % durant la période 2026-2031.

- Par saveur, la variante nature représentait la plus grande part du marché des sauces piquantes aux États-Unis, à 69,24 % en 2025, tandis que les produits aromatisés devraient croître au TCAC le plus rapide de 5,98 % durant la période 2026-2031.

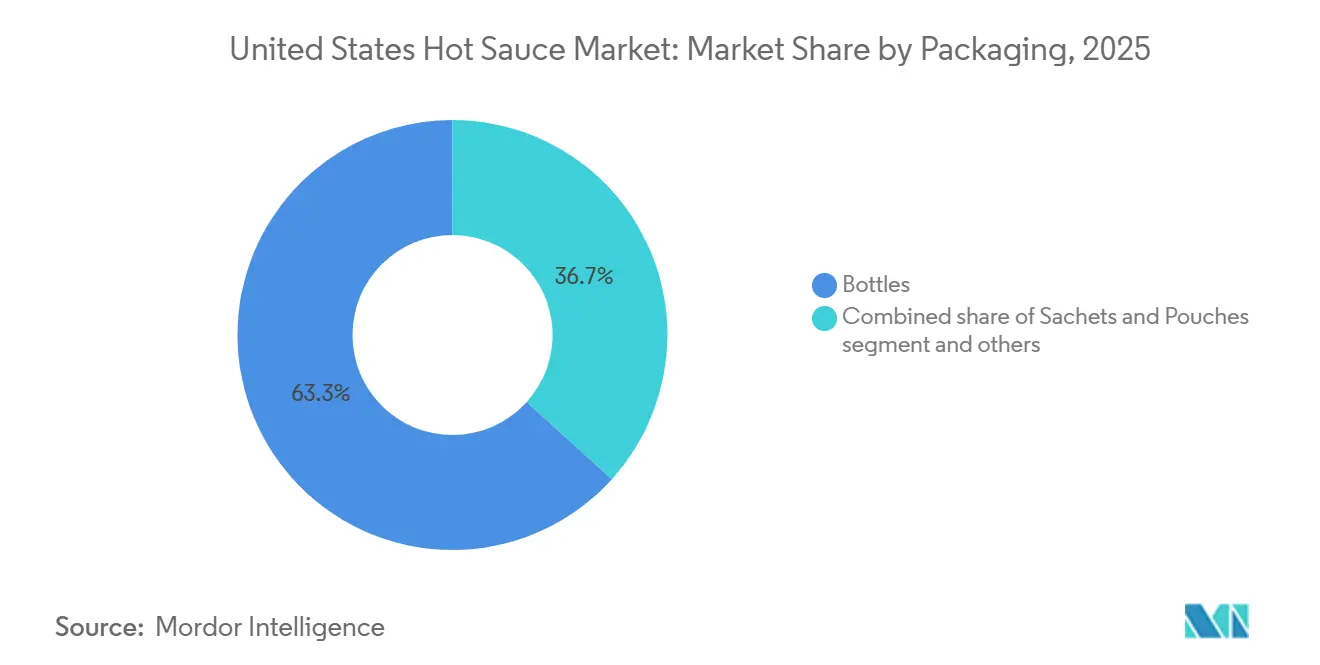

- Par emballage, les bouteilles représentaient la plus grande part du marché des sauces piquantes aux États-Unis, à 63,29 % en 2025, tandis que les sachets et pochettes devraient croître au TCAC le plus rapide de 6,19 % durant la période 2026-2031.

- Par canal de distribution, le commerce de détail représentait la plus grande part du marché des sauces piquantes aux États-Unis, à 59,37 % en 2025, tandis que le HoReCa devrait croître au TCAC le plus rapide de 6,31 % durant la période 2026-2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché des sauces piquantes aux États-Unis

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Adoption généralisée des condiments épicés dans les repas quotidiens | +1.0% | Nationale, avec la plus forte pénétration dans le Sud et le Sud-Ouest | Court terme (≤ 2 ans) |

| Premiumisation par des formulations artisanales, de spécialité et en petites séries | +0.8% | Nationale, avec des gains précoces sur les marchés urbains côtiers et les métropoles de la Sun Belt | Moyen terme (2-4 ans) |

| Intégration des sauces piquantes signature dans les menus des restaurants à service rapide et des restaurants décontractés | +0.7% | Nationale, plus forte dans les régions à haute densité de restaurants à service rapide dans le Sud-Est et le Midwest | Court terme (≤ 2 ans) |

| Expansion du commerce électronique et de la vente directe aux consommateurs pour les marques de niche | +0.6% | Nationale, avec des expéditions en vente directe aux consommateurs plus importantes vers les codes postaux suburbains à revenus élevés | Moyen terme (2-4 ans) |

| Positionnement fonctionnel, à étiquette propre et faible en calories | +0.5% | Nationale, avec une traction plus forte dans le Nord-Est et sur la côte Ouest | Moyen terme (2-4 ans) |

| Réseaux sociaux, culture du défi et découverte portée par les influenceurs | +0.4% | Nationale, avec une plus forte viralité parmi la génération Z dans les clusters urbains et suburbains | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Adoption généralisée des condiments épicés dans les repas quotidiens

Aux États-Unis, la sauce piquante évolue d'un condiment occasionnel à un incontournable des repas, aussi bien à domicile qu'au restaurant. Les informations publiées début 2025 par McCormick ont révélé un changement significatif : la génération Z et les millennials dépensent désormais davantage pour la sauce piquante que pour le ketchup, indiquant une évolution durable des préférences plutôt qu'une tendance passagère. Les restaurants renforcent encore ce changement ; les convives qui goûtent des sauces de marque dans des établissements de restauration rapide et décontractée les recherchent souvent ensuite dans les commerces de détail, illustrant l'influence croissante de la restauration sur la demande au détail. McCormick a souligné que Frank's RedHot avait étendu sa présence à plus de 6 millions de foyers américains au cours de l'exercice 2024, attribuant cette progression aux partenariats avec les restaurants à service rapide et à une meilleure visibilité en magasin. Ces partenariats ont non seulement accru l'exposition de la marque, mais ont également encouragé l'essai auprès de nouveaux consommateurs, les convertissant en acheteurs réguliers. Cela souligne la tendance à transformer les essais en restauration en demande domestique régulière sur le marché américain des sauces piquantes, reflétant l'intégration croissante de cette catégorie dans les habitudes de consommation quotidiennes.

Premiumisation par des formulations artisanales, de spécialité et en petites séries

Alors que les consommateurs américains scrutent de plus en plus les listes d'ingrédients, les origines des poivrons et la complexité des saveurs, le marché des sauces piquantes du pays connaît une notable hausse de valeur. Des recherches de McIlhenny, mises en avant en 2025, ont révélé que la sous-catégorie des sauces piquantes de style mexicain a bondi de 20 % au cours de l'année se terminant en juin 2024. Cette tendance souligne que les variantes aromatisées premium surpassent la catégorie plus large des sauces piquantes. Au lieu de s'appuyer sur la publicité de masse, ce segment du marché américain des sauces piquantes est façonné par la production en petites séries, les profils axés sur la fermentation et l'étiquetage transparent des ingrédients. Le bond de TRUFF vers plus de 17 000 points de vente au détail souligne le potentiel du positionnement premium, notamment lorsqu'il est soutenu par une image de marque solide et un large accès en magasin. La tendance à la premiumisation élargit non seulement les gammes de prix au sein du marché américain des sauces piquantes, mais offre également aux marques établies la possibilité de défendre leur part de marché grâce à des extensions de gamme. Simultanément, elle ouvre la voie aux marques artisanales pour cultiver la fidélité via des goûts uniques et des emballages distinctifs.

Intégration des sauces piquantes signature dans les menus des restaurants à service rapide et des restaurants décontractés

Les chaînes de restauration renforcent de plus en plus le marché américain des sauces piquantes en intégrant des sauces de marque dans leurs lancements de menus et leurs offres à durée limitée. Ces collaborations stimulent non seulement les ventes dans le secteur de la restauration, mais renforcent également la notoriété des sauces en magasin, créant un effet synergique entre les canaux de la restauration et du commerce de détail. Dans un mouvement notable, KFC s'est associé à Mike's Hot Honey en février 2025, lançant un poulet épicé à durée limitée en collaboration avec les principales plateformes de livraison. Ce partenariat illustre comment la distribution en restauration peut rapidement élargir les essais de produits, atteignant un public plus large grâce aux réseaux de restauration établis. De même, Taco Bell a lancé la sauce Frank's RedHot Diablo en octobre 2025, en l'intégrant à sa plateforme Crispy Chicken. Ce lancement a renforcé l'importance des sauces co-brandées dans les stratégies de menu, car il a non seulement attiré des clients au restaurant, mais a également accru la visibilité de la sauce dans les commerces de détail. Cette approche simplifie l'acquisition de clients pour le marché américain des sauces piquantes : les restaurants prennent en charge une partie des coûts d'essai, tandis que les marques de sauces bénéficient d'une visibilité accrue, d'un engagement consommateur renforcé et d'une meilleure traction au détail.

Expansion du commerce électronique et de la vente directe aux consommateurs pour les marques de niche

Grâce à son faible prix unitaire, son emballage compact et son taux élevé de réachat parmi les acheteurs fidèles, le marché américain des sauces piquantes prospère sur les plateformes de commerce électronique. Ces caractéristiques facilitent la mise en œuvre de stratégies telles que les abonnements, les multipacks en ligne et les tactiques de lancement en vente directe aux consommateurs qui posent des défis dans les catégories d'aliments emballés plus larges. De plus, les plateformes en ligne donnent aux petites marques de sauces piquantes un accès direct à des données clients précieuses, leur permettant de surveiller les préférences de saveurs, les délais de réachat et les demandes régionales. Cette approche axée sur les données permet aux marques d'affiner leurs offres et de mieux répondre aux besoins évolutifs des consommateurs. Illustrant cette tendance, Frank's RedHot a révélé en janvier 2026 que 41 % de ses adeptes américains expérimentent de nouvelles recettes lors d'événements sociaux. Cette information souligne l'alignement du marché avec les ventes numériques axées sur la découverte et la propension au réapprovisionnement en ligne. Par conséquent, les canaux en ligne émergent non seulement comme sources de revenus pour le marché américain des sauces piquantes, mais aussi comme plateformes expérimentales pour les saveurs limitées, les formats groupés et les campagnes spécifiques à certaines régions.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Préoccupations sanitaires liées au sodium, au sucre et à la capsaïcine | -0.4% | Nationale, avec une sensibilité plus élevée dans les segments soucieux de leur santé dans le Nord-Est et sur la côte Ouest | Moyen terme (2-4 ans) |

| Volatilité des matières premières : poivrons, vinaigre et intrants spécialisés | -0.5% | Impact sur l'approvisionnement national, le plus aigu pour les fabricants dépendant de l'approvisionnement en poivrons mexicains | Court terme (≤ 2 ans) |

| Concentration des espaces en rayon et fragmentation croissante des marques | -0.3% | Nationale, la plus contraignante dans le segment intermédiaire entre les acteurs du marché de masse et les marques artisanales premium | Long terme (≥ 4 ans) |

| Charge de conformité en matière de sécurité alimentaire, d'étiquetage et de traçabilité | -0.3% | Nationale, avec un impact disproportionné sur les petits fabricants disposant d'une infrastructure de conformité limitée | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Préoccupations sanitaires liées au sodium, au sucre et à la capsaïcine

L'étiquetage nutritionnel et les préoccupations sanitaires scrutent de plus en plus le marché américain des sauces piquantes. Le 16 janvier 2025, la FDA a proposé une règle d'affichage en face avant des emballages qui pourrait qualifier de nombreuses sauces piquantes standard comme étant riches en sodium. Une portion typique d'une cuillère à café de ces sauces contient entre 100 mg et 210 mg de sodium, dépassant la limite de 140 mg fixée pour les allégations de faible teneur en sodium selon les directives fédérales[2]Source : Journal officiel fédéral, "Étiquetage des aliments : informations nutritionnelles en face avant des emballages", federalregister.gov . Bien que cet étiquetage ne freine pas nécessairement la demande globale, il pourrait orienter les choix des consommateurs vigilants quant à leur apport en sodium. Ce changement réglementaire pourrait également inciter les fabricants à innover et à développer des alternatives plus saines pour conserver leur part de marché. Les marques de milieu de gamme subissent de plein fouet cette pression. La reformulation pour réduire la teneur en sodium implique souvent de s'approvisionner en ingrédients plus coûteux, ce qui peut également réduire la durée de conservation. Ce scénario pose un défi en termes de marges sur le marché américain des sauces piquantes, en particulier pour les marques incapables d'imposer un prix premium tout en devant répondre aux attentes des consommateurs soucieux de leur santé.

Volatilité des matières premières : poivrons, vinaigre et intrants spécialisés

En raison d'un approvisionnement concentré et d'une substitution limitée des cultivars, le marché américain des sauces piquantes est confronté à une volatilité de l'approvisionnement en poivrons. Selon l'IFPA, 73 % du volume de piments forts aux États-Unis provient du Mexique, soulignant la forte dépendance du marché à cette unique chaîne d'approvisionnement transfrontalière. Des données ont mis en évidence qu'en octobre et novembre 2024, les prix FOB du jalapeño à Pharr, au Texas, ont bondi à une moyenne de 0,75 USD par livre, marquant une hausse de 22 % par rapport à l'année précédente[3]Source : Département de l'Agriculture des États-Unis, " Revue nationale FOB", ams.usda.gov. De plus, le rapport a signalé des arrêts de production récurrents liés à l'approvisionnement chez Huy Fong Foods. Les enjeux sont amplifiés car les recettes authentiques de sauces piquantes reposent souvent sur des variétés spécifiques de poivrons, dont le goût unique et la chaleur ne peuvent être remplacés par des alternatives génériques. Par conséquent, même dans des conditions de demande favorables, le marché américain des sauces piquantes reste susceptible aux fluctuations climatiques, aux défis de qualité des cultures et aux hausses de coûts soudaines.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : la sauce piquante verte gagne du terrain sur les formats rouges traditionnels

En 2025, la sauce piquante rouge a capturé 58,2 % du marché américain des sauces piquantes, consolidant son statut de premier choix. Cette domination découle de sa familiarité auprès des ménages, de sa large présence au détail et d'une fidélité à la marque profondément ancrée. Les grandes marques américaines de sauces piquantes s'appuient sur la sauce rouge comme principal attrait, compte tenu de sa polyvalence dans les repas quotidiens, sur les tables des restaurants et dans les scénarios de cuisine, le tout avec un minimum d'éducation des consommateurs. En août 2024, TABASCO a élargi sa présence en lançant la Salsa Picante chez Walmart et Amazon. Cette initiative fait évoluer sa marque de poivrons traditionnelle vers un style plus épais de type Tex-Mex, soulignant la stratégie du secteur : faire évoluer les marques familières vers des formats adjacents pour renforcer le segment rouge dominant plutôt que de s'appuyer uniquement sur le produit d'origine.

La sauce piquante verte est appelée à être le segment à la croissance la plus rapide du marché américain des sauces piquantes, avec un TCAC projeté de 6,5 % de 2026 à 2031. Cette progression est attribuée aux formulations à base de jalapeño et de serrano, qui offrent une chaleur plus fraîche et aux herbes. Ces profils séduisent les détaillants premium, les menus élaborés par des chefs et les jeunes consommateurs en quête de saveurs nuancées. Le marché américain des sauces piquantes accueille de plus en plus ce segment, car les sauces vertes complètent les repas centrés sur l'avocat, les bols, les tacos et d'autres plats où les consommateurs souhaitent de la fraîcheur en plus de la chaleur. L'annonce de McIlhenny en janvier 2026, révélant un portefeuille de plus de 20 références principales et étendues, illustre comment les grands fabricants diversifient leur offre pour capter ces sous-types en plein essor, devançant les petites marques de niche.

Par saveur : la domination de la variante nature masque un sous-segment aromatisé en compression rapide

En 2025, la sauce piquante nature a commandé une part dominante de 69,2 % du marché américain des sauces piquantes, surpassant tous les autres segments de saveurs. Cette position dominante n'est pas le fruit du hasard ; la sauce rouge nature s'est imposée comme un incontournable du garde-manger, s'accordant parfaitement avec une large gamme de repas. De plus, sa prééminence dans la restauration américaine est soulignée par sa fréquente présence dans les restaurants, où de nombreux plats privilégient le goût classique vinaigre-poivron, évitant les profils de saveurs plus complexes. Si cette position bien établie souligne le caractère habituel de l'achat de cette sauce, elle met également en évidence une dépendance aux achats routiniers, contrastant avec les tendances de nouveauté qui captent l'attention dans d'autres segments.

De 2026 à 2031, les sauces piquantes aromatisées devraient surpasser leurs homologues, avec un TCAC robuste de 6,0 %, en faisant le segment à la croissance la plus rapide sur le marché américain. Cette progression est largement attribuée aux saveurs hybrides comme la mangue habanero, l'ail chipotle et les mélanges sucré-épicé, qui redéfinissent le rôle de la sauce piquante, passant d'un simple apport de chaleur à un exhausteur de saveurs polyvalent. Notamment, la gamme Flavor Tour 2025 de Kraft Heinz et les quatre nouvelles sauces aromatisées de Frank's RedHot en janvier 2026 illustrent cette tendance, soulignant le virage des grandes entreprises alimentaires vers des profils d'inspiration mondiale et centrés sur les occasions. Par conséquent, les sauces piquantes aromatisées ne se contentent pas de revendiquer des espaces en rayon premium, mais créent également de nouveaux usages culinaires, même si cette expansion se fait en partie au détriment des consommateurs de sauces nature qui montent en gamme plutôt qu'en augmentant leur consommation globale.

Par emballage : les formats sachets et pochettes bouleversent le statu quo centré sur les bouteilles

En 2025, les bouteilles ont commandé une part dominante de 63,3 % du marché américain des sauces piquantes, consolidant leur statut de format d'emballage privilégié. Les bouteilles jouent un rôle central dans le paysage américain des sauces piquantes, améliorant la présentation en rayon, facilitant le stockage en cuisine, servant sur les tables des restaurants et garantissant une expérience consommateur familière. Ce format s'aligne sur les stratégies de reconnaissance visuelle que les grandes marques ont cultivées au fil des décennies, rendant les bouteilles essentielles pour la reconnaissance impulsive dans les environnements de vente au détail. Ainsi, bien que les formats alternatifs soient en hausse, la bouteille reste bien ancrée, bénéficiant des habitudes des consommateurs, de l'économie d'affichage et de la mémoire de marque.

Les sachets et pochettes devraient croître à un TCAC robuste de 6,2 % de 2026 à 2031, émergeant comme le format d'emballage à la croissance la plus rapide sur le marché américain des sauces piquantes. Leur popularité est particulièrement prononcée dans le secteur de la restauration, où les opérateurs privilégient le contrôle des portions, la réduction des déchets, l'hygiène et la simplification de la gestion en cuisine. Selon le portail argentin de Mordor Intelligence, les sachets à usage unique en restauration peuvent réduire le gaspillage de sauce jusqu'à 18 % par rapport aux distributeurs traditionnels, éclairant l'approbation croissante des équipes d'approvisionnement. Renforçant cette tendance, McIlhenny a dévoilé la TABASCO Salsa Picante dans un format de sachet à portion contrôlée pour la restauration en mars 2025, soulignant l'importance stratégique des emballages individuels sur le marché américain des sauces piquantes.

Par canal de distribution : la prédominance du commerce de détail masque l'ascension structurelle de la restauration

En 2025, le commerce de détail a revendiqué une part dominante de 59,4 %, consolidant sa position de principal canal de distribution sur le marché américain des sauces piquantes. Les supermarchés et hypermarchés servent de hubs principaux pour les marques grand public, offrant une large sélection de produits, un placement familier et des comparaisons de prix simples. Le marché américain des sauces piquantes continue de s'appuyer sur le commerce de détail pour le réapprovisionnement régulier des ménages, en particulier pour les marques établies qui prospèrent grâce aux achats répétés et à une visibilité prominente en rayon. Cependant, le paysage du commerce de détail s'intensifie, avec des produits à marque propre et des extensions de saveurs exerçant une pression sur les marques de milieu de gamme.

Entre 2026 et 2031, les canaux HoReCa et de restauration devraient se développer à un TCAC robuste de 6,3 %, émergeant comme le segment à la croissance la plus rapide sur le marché américain des sauces piquantes. Cette croissance souligne le double rôle des restaurants : non seulement comme générateurs de revenus, mais aussi comme plateformes où les sauces de marque peuvent rapidement passer des points forts du menu aux incontournables du commerce de détail. De plus, le marché américain des sauces piquantes connaît une montée en puissance du commerce en ligne, qui renforce cette tendance. Les petites marques, après avoir gagné en notoriété grâce à des partenariats en restauration ou à un buzz sur les réseaux sociaux, trouvent une scène nationale en ligne. Illustrant les nuances du marché, Grupo Herdez a noté lors de son appel aux résultats 2025 qu'une baisse des dépenses parmi les consommateurs hispaniques a affecté des segments de ses exportations américaines, soulignant la variabilité des performances des canaux due aux dynamiques démographiques et à la demande locale.

Analyse géographique

En 2025, le Sud et le Sud-Ouest ont émergé comme les régions dominantes pour la consommation de sauces piquantes aux États-Unis, bien que le projet s'abstienne de préciser leur part de marché exacte. Ces zones s'appuient sur le riche héritage des sauces piquantes de la Louisiane et sur l'influence prévalente des cuisines mexicaine et Tex-Mex, notamment au Texas, en Arizona et au Nouveau-Mexique. Le marché américain des sauces piquantes trouve ici un ancrage solide, car les habitants intègrent facilement les jalapeños, serranos et habaneros dans leur cuisine, éliminant le besoin d'une éducation approfondie des consommateurs. Cela positionne le Sud et le Sud-Ouest comme des hubs principaux pour les sauces rouges traditionnelles et la popularité en rapide progression des variantes de style mexicain et des sauces vertes.

Selon le projet, la côte Pacifique et le Mountain West sont les plus rapides à adopter les tendances du marché américain des sauces piquantes, portés par une demande croissante de produits fermentés et axés sur les fonctionnalités. Ces régions se tournent rapidement vers des offres mettant l'accent sur les étiquettes propres, les bienfaits probiotiques, la transparence des ingrédients et les saveurs premium. Les recherches sur la capsaïcine, publiées en 2025, renforcent cette tendance, mettant en lumière la popularité croissante des produits axés sur le bien-être dans ces zones. Pendant ce temps, le Nord-Est et la côte Ouest se distinguent comme des marchés premium clés, grâce à leurs consommateurs aisés, à un meilleur accès aux détaillants spécialisés et à une appréciation accrue des produits artisanaux.

Le paysage américain des sauces piquantes révèle une dichotomie : les régions traditionnelles dominent en volume, tandis que les marchés premium stimulent une croissance à plus haute valeur. Les détaillants côtiers et de la Sun Belt ont joué un rôle déterminant dans la propulsion des marques premium, et le commerce électronique a comblé les lacunes dans les zones manquant de magasins spécialisés. Même en dehors des bastions traditionnels, les restaurants remodèlent la demande. Par exemple, le lancement Nashville Hot de Jack in the Box a élargi l'essai des sauces piquantes dans le Midwest. Les régions avec une sensibilité accrue au sodium, comme certaines parties du Midwest et du Sud-Est, pourraient connaître une hausse de la demande pour des variantes à teneur réduite en sodium, notamment avec la règle d'étiquetage en face avant des emballages proposée par la FDA. Le mouvement de McCormick au cours de l'exercice 2024 pour intégrer plus de 6 millions de foyers américains dans Frank's RedHot souligne le potentiel inexploité dans les zones suburbaines et les marchés intermédiaires, au-delà des hubs régionaux établis.

Paysage concurrentiel

Le marché américain des sauces piquantes est modérément fragmenté ; McIlhenny Company et McCormick & Company dominent grâce à une forte notoriété de marque, une distribution étendue et une présence prominente en rayon. Bien que ces géants ancrent le premier niveau du marché, un large éventail de marques artisanales, premium et régionales occupe l'espace restant. Soulignant l'importance de la sauce piquante dans son portefeuille de saveurs plus large, McCormick a noté que sa « plateforme chaleur » représente environ 20 % des ventes de l'entreprise et surpasse la croissance de ses autres offres. Aujourd'hui, le succès sur le marché américain des sauces piquantes repose non seulement sur une présence établie en rayon, mais aussi sur l'adjacence des produits, la portée en restauration et une dynamique continue d'innovation, tout en maintenant la familiarité de la marque.

Dans un mouvement décisif, McCormick a renforcé son ancrage sur le marché américain des sauces piquantes en acquérant une participation supplémentaire de 25 % dans McCormick de México pour 750 millions USD en janvier 2026, portant sa participation à 75 %. Cette acquisition stratégique souligne l'engagement de McCormick envers les sauces et condiments qui résonnent avec les profils de saveurs mexicains. Pendant ce temps, en mars 2025, McIlhenny s'est aventuré davantage dans le segment de style mexicain en lançant la TABASCO Brand Salsa Picante pour la restauration américaine, en mettant l'accent sur des formats à portion contrôlée adaptés aux opérateurs. Illustrant la tendance, Taco Bell a collaboré avec Frank's RedHot en octobre 2025, montrant comment les grandes marques s'appuient sur des partenariats avec les restaurants à service rapide pour stimuler simultanément la notoriété et la demande. Ces manœuvres stratégiques indiquent un changement sur le marché américain des sauces piquantes, où la concurrence est de plus en plus centrée sur la construction de plateformes plutôt que sur la simple présence en rayon.

Il existe un potentiel inexploité aux deux extrémités du spectre premium et valeur du marché américain des sauces piquantes. À l'extrémité premium, il existe une ample opportunité de croissance pour les produits fonctionnels et fermentés, car peu de marques parviennent à combiner crédibilité scientifique et distribution à grande échelle. À l'inverse, à l'extrémité valeur, les marques de milieu de gamme sont aux prises avec une concurrence accrue des marques propres, peinent à justifier des distinctions de prix ou de qualité des ingrédients. Alors que le marché américain des sauces piquantes se prépare à la date limite de conformité à la règle de traçabilité alimentaire de la FDA en juillet 2028, on observe un changement notable vers des exigences de traçabilité renforcées. Ce paysage suggère que si les acteurs plus importants peuvent consolider davantage leur position grâce aux contrôles d'approvisionnement, à l'échelle et à l'accès au détail, les petites marques doivent soit se différencier plus nettement, soit se concentrer sur des canaux spécifiques pour maintenir leur position.

Leaders du secteur des sauces piquantes aux États-Unis

-

McIlhenny Company

-

McCormick & Company, Incorporated

-

Huy Fong Foods, Inc.

-

The Kraft Heinz Company

-

B and G Foods, Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2026 : McCormick & Company a finalisé l'acquisition pour 750 millions USD d'une participation supplémentaire de 25 % dans McCormick de México auprès de Grupo Herdez, portant la participation de McCormick à 75 %. L'opération, financée par des liquidités et du papier commercial, renforce le portefeuille de sauces piquantes et de condiments de McCormick au Mexique et fournit une plateforme pour l'expansion sur le marché latino-américain.

- Janvier 2026 : Frank's RedHot a lancé quatre nouvelles sauces à l'occasion de la Journée nationale de la sauce piquante : Garlic Parmesan Wing Sauce and Dip, Pineapple Hawaiian Wing Sauce and Dip, Spicy Maple Wing Sauce and Dip et Ghost Pepper Ranch Squeeze Sauce. Le lancement a été accompagné d'une nouvelle campagne marketing synchronisée avec le Super Bowl, renforçant le positionnement de la marque pour la consommation lors des jours de match.

- Janvier 2026 : McIlhenny Company et Absolut Vodka ont lancé l'Absolut × TABASCO Chili Pepper Flavored Vodka dans plus de 50 marchés mondiaux, dont les États-Unis. Le produit est fabriqué à partir de la purée de poivrons rouges fermentés de TABASCO et ne contient pas de sucre ajouté, positionnant ce lancement comme une extension premium dans les spiritueux de la marque de sauce piquante.

- Octobre 2025 : Taco Bell a lancé la sauce Frank's RedHot Diablo dans le cadre de sa plateforme Crispy Chicken, marquant l'une des intégrations de co-branding entre une sauce piquante et un restaurant à service rapide les plus importantes de l'année. Frank's RedHot est la sauce piquante la plus vendue aux États-Unis, selon les données du marché, et le partenariat devrait étendre la pénétration de la marque auprès des segments de consommateurs plus jeunes, natifs de la restauration rapide.

Périmètre du rapport sur le marché des sauces piquantes aux États-Unis

La sauce piquante est un condiment ou assaisonnement piquant et épicé fabriqué principalement à partir de piments. Le marché des sauces piquantes aux États-Unis est segmenté par type de produit, saveur, emballage et canal de distribution. Par type de produit, le marché est segmenté en sauce piquante rouge, sauce piquante verte, sauce piquante jaune et autres. Par saveur, le marché est segmenté en nature et aromatisé. Par emballage, le marché est segmenté en bouteilles, sachets, pochettes et autres. Par canal de distribution, le marché est segmenté en HoReCa/restauration et commerce de détail.

| Sauce piquante rouge |

| Sauce piquante verte |

| Sauce piquante jaune |

| Autres |

| Nature |

| Aromatisé |

| Bouteilles |

| Sachets et pochettes |

| Autres |

| HoReCa/Restauration | |

| Commerce de détail | Supermarchés/Hypermarchés |

| Épiceries/Supérettes | |

| Boutiques en ligne | |

| Autres points de vente au détail |

| Par type de produit | Sauce piquante rouge | |

| Sauce piquante verte | ||

| Sauce piquante jaune | ||

| Autres | ||

| Par saveur | Nature | |

| Aromatisé | ||

| Par emballage | Bouteilles | |

| Sachets et pochettes | ||

| Autres | ||

| Par canal de distribution | HoReCa/Restauration | |

| Commerce de détail | Supermarchés/Hypermarchés | |

| Épiceries/Supérettes | ||

| Boutiques en ligne | ||

| Autres points de vente au détail | ||

Questions clés auxquelles répond le rapport

Quelles sont les perspectives de croissance pour les sauces piquantes aux États-Unis de 2026 à 2031 ?

Le marché des sauces piquantes aux États-Unis devrait croître de 1,29 milliard USD en 2026 à 1,57 milliard USD d'ici 2031 à un TCAC de 4,0 %.

Quel type de produit mène les ventes et lequel connaît la croissance la plus rapide ?

La sauce piquante rouge était en tête avec une part de 58,2 % en 2025, tandis que la sauce piquante verte devrait connaître la croissance la plus rapide avec un TCAC de 6,5 % jusqu'en 2031.

Pourquoi les partenariats avec les restaurants sont-ils importants pour les marques de sauces piquantes ?

Les partenariats avec les restaurants à service rapide et la restauration créent des essais à grande échelle et poussent souvent les mêmes sauces vers la demande au détail, c'est pourquoi le HoReCa et la restauration croissent à un TCAC de 6,3 %.

Qu'est-ce qui change dans les préférences de saveurs des consommateurs ?

La sauce piquante nature était toujours en tête avec une part de 69,2 % en 2025, mais les produits aromatisés se développent plus rapidement à un TCAC de 6,0 % alors que les consommateurs recherchent des profils plus complexes et d'inspiration mondiale.

Dernière mise à jour de la page le: