Taille et part du marché de la sauce de poisson en Asie Pacifique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2030 |

|---|---|

| Période de Données Prévisionnelles | 2025 - 2030 |

| Période de Données Historiques | 2020 - 2023 |

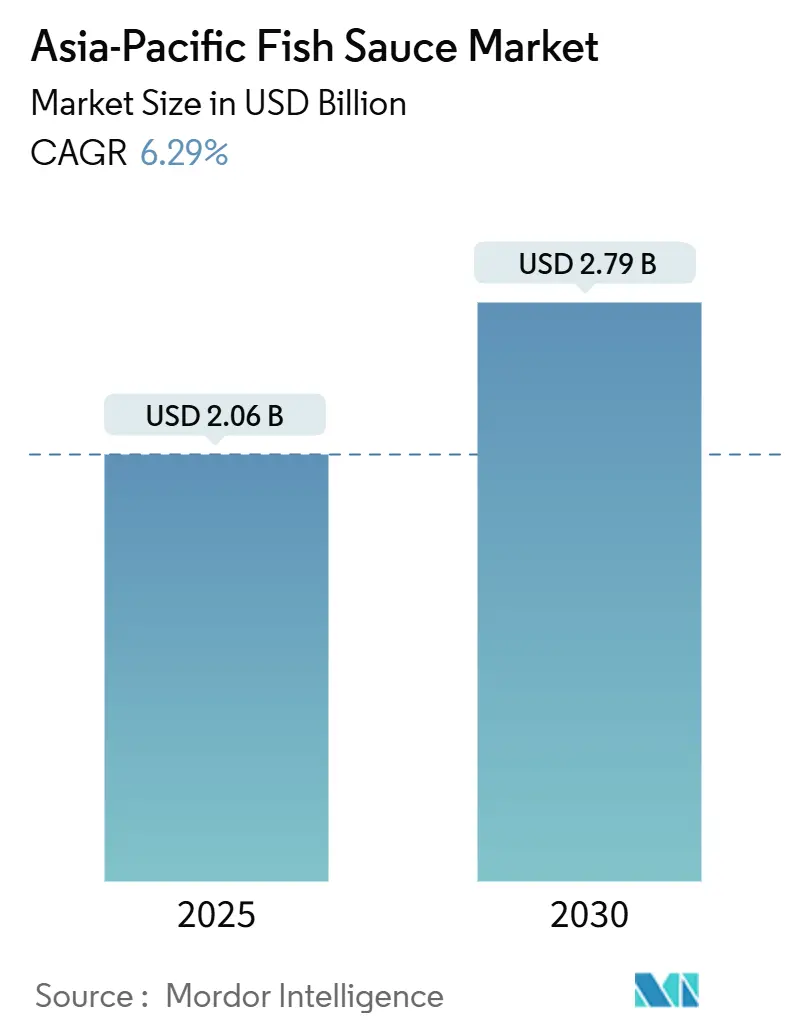

| Taille du Marché (2025) | 2.06 Milliards de dollars |

| Taille du Marché (2030) | 2.79 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 6.29% CAGR |

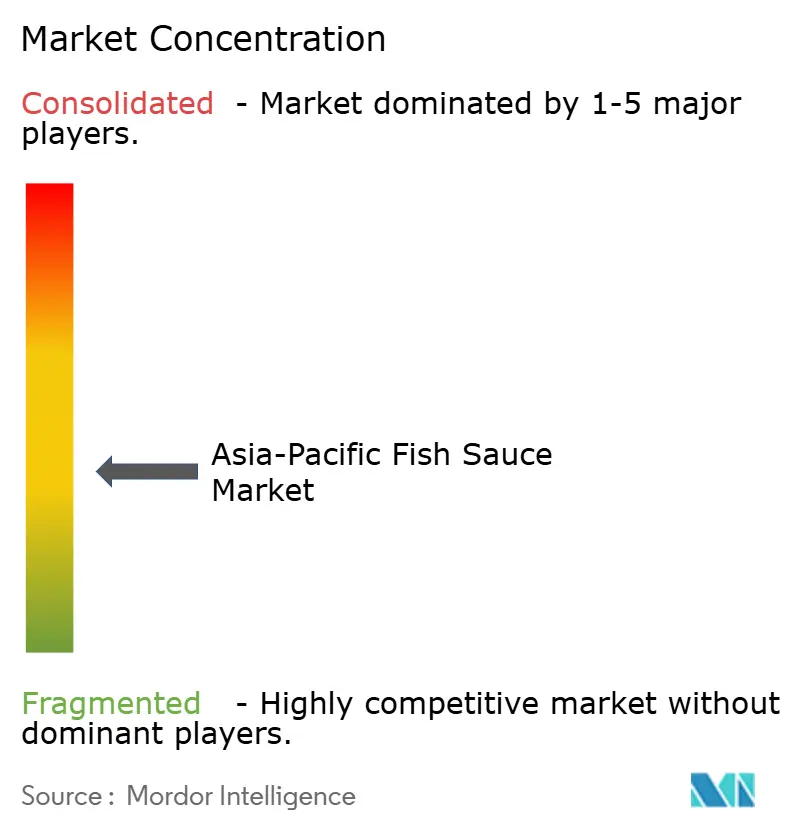

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la sauce de poisson en Asie Pacifique par Mordor Intelligence

Le marché de la sauce de poisson en Asie Pacifique était évalué à 2,06 milliards USD en 2025 et devrait atteindre 2,79 milliards USD d'ici 2030, enregistrant un taux de croissance annuel composé (TCAC) de 6,29 %. Cette croissance souligne l'importance de la sauce de poisson dans les régimes alimentaires régionaux et sa présence croissante dans les produits alimentaires conditionnés. L'expansion régulière du marché est portée par la disponibilité constante des produits de la mer dans des pays comme le Vietnam et la Chine, les initiatives gouvernementales visant à moderniser les pêcheries, ainsi qu'une forte préférence des consommateurs pour les saveurs umami. Ces saveurs non seulement rehaussent le goût des aliments, mais réduisent également le temps de cuisson, ce qui les rend populaires dans les snacks et les repas de restauration rapide. En termes de profils de saveurs, les fabricants introduisent des variantes différenciées pour attirer les consommateurs en quête de praticité. La demande de sauce de poisson certifiée biologique ouvre des opportunités dans le segment premium, car les acheteurs soucieux de leur santé recherchent des options de haute qualité. Le marché reste modérément fragmenté, les marques nationales maintenant une forte fidélité locale. Cependant, les processus de production deviennent de plus en plus industrialisés.

Principaux enseignements du rapport

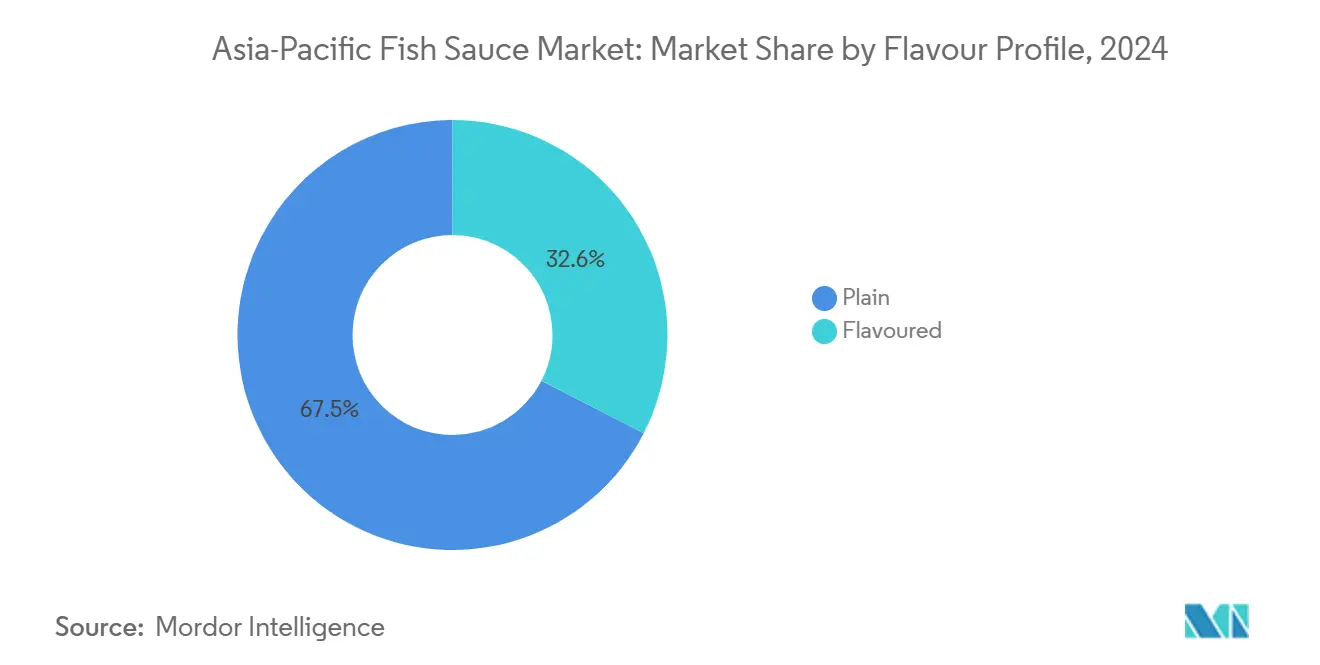

- Par profil de saveur, la sauce de poisson nature représentait 67,45 % de la part du marché de la sauce de poisson en Asie Pacifique en 2024, tandis que les variantes aromatisées devraient se développer à un TCAC de 7,54 % jusqu'en 2030.

- Par catégorie, les produits conventionnels représentaient 85,73 % de la taille du marché de la sauce de poisson en Asie Pacifique en 2024, tandis que les gammes biologiques devraient croître à un TCAC de 8,35 % entre 2025 et 2030.

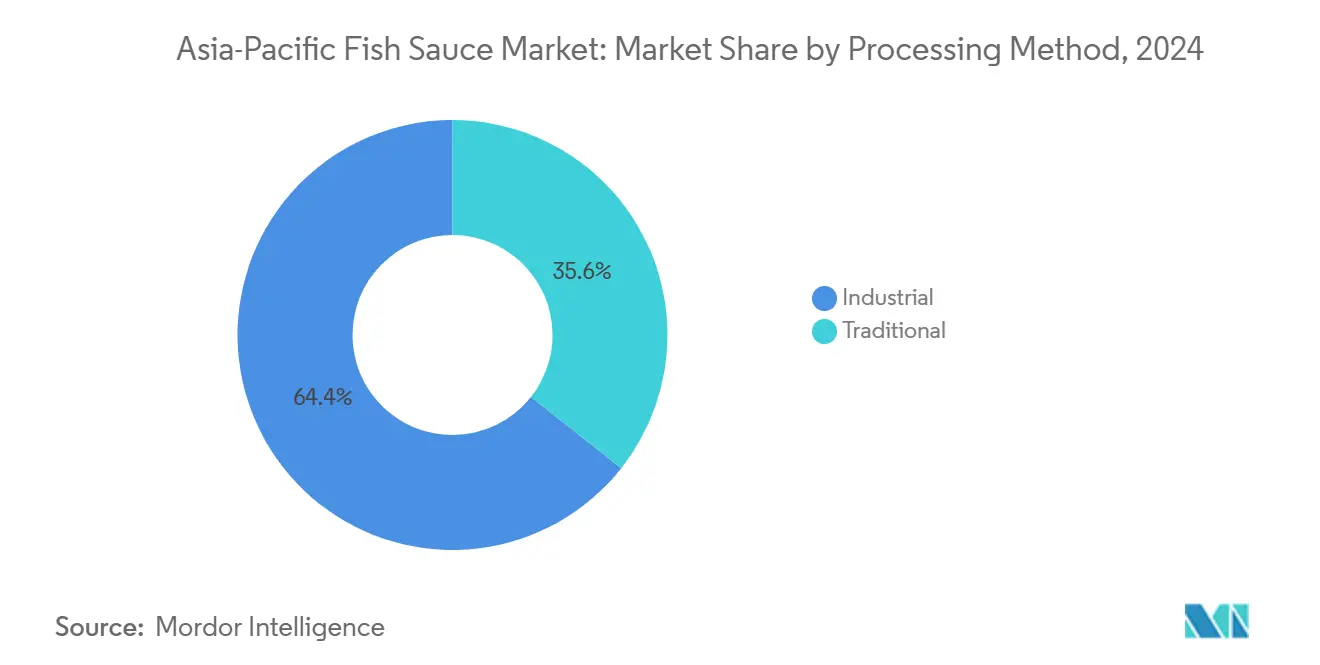

- Par méthode de transformation, la production industrielle représentait une part de 64,36 % de la taille du marché de la sauce de poisson en Asie Pacifique en 2024, tandis que la fermentation traditionnelle devrait progresser à un TCAC de 8,28 % jusqu'en 2030.

- Par canal de distribution, le commerce de détail a capté une part de revenus de 45,73 % en 2024, et le secteur HoReCa devrait croître à un TCAC de 7,65 % jusqu'en 2030.

- Par pays, la Chine a dominé le marché de la sauce de poisson en Asie Pacifique avec une part de 36,91 % en 2024, et le Vietnam est le marché à la croissance la plus rapide, avec une projection de croissance à un TCAC de 7,83 % jusqu'en 2030.

Tendances et perspectives du marché de la sauce de poisson en Asie Pacifique

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| De solides habitudes de consommation intergénérationnelles soutiennent une demande constante de poisson | +1.2% | Vietnam, Thaïlande, Philippines, Chine (provinces côtières) | Long terme (≥ 4 ans) |

| Popularité croissante des aliments fermentés pour leur profil umami | +1.5% | Concentration au Japon, en Corée du Sud, en Chine urbaine | Moyen terme (2-4 ans) |

| Demande croissante des chaînes de restauration rapide asiatique | +1.3% | Concentration à Singapour | Moyen terme (2-4 ans) |

| Popularité croissante de la cuisine maison et de l'expérimentation culinaire | +0.9% | Accélérée en Inde, en Indonésie, en Malaisie | Court terme (≤ 2 ans) |

| Utilisation croissante de la sauce de poisson comme exhausteur de goût dans des plats non traditionnels | +0.8% | Adoption précoce en Asie Pacifique | Moyen terme (2-4 ans) |

| Soutien gouvernemental aux industries de la pêche et de la transformation alimentaire | +0.6% | Vietnam, Thaïlande, Indonésie, Philippines, Inde | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

De solides habitudes de consommation intergénérationnelles soutiennent une demande constante de sauce de poisson

Les habitudes alimentaires traditionnelles transmises de génération en génération continuent de stimuler une demande régulière de sauce de poisson dans la région Asie Pacifique. Cela est particulièrement visible dans des pays comme le Vietnam, la Thaïlande et les Philippines, où la sauce de poisson est un ingrédient clé de la cuisine quotidienne et est considérée comme une nécessité plutôt qu'un article facultatif. Les familles restent souvent fidèles à des marques de confiance, créant une forte fidélité à la marque et garantissant des achats réguliers au fil du temps. De plus, avec l'urbanisation croissante, les fabricants s'adaptent en proposant des emballages plus pratiques et de plus petites tailles pour s'adapter aux modes de vie modernes et aux cuisines compactes. En Inde, la consommation croissante de produits de la mer stimule davantage la demande de condiments à base de poisson. La consommation de poisson dans le pays devrait presque doubler, atteignant 26,50 millions de tonnes métriques d'ici 2047-2048, avec une consommation annuelle par habitant projetée à 16,07 kg selon la Global Seafood Alliance[1]Source : Global Seafood Alliance, "La consommation de poisson en Inde devrait doubler d'ici 2048", globalseafood.org. Cette tendance croissante indique un élargissement de la base de consommateurs, présentant des opportunités significatives pour les producteurs de sauce de poisson d'étendre leur présence sur le marché à mesure que davantage de ménages l'intègrent dans leurs habitudes culinaires.

Demande croissante des chaînes de restauration rapide asiatique

La croissance des chaînes de restauration rapide asiatique stimule une demande constante de sauce de poisson, car ces chaînes s'appuient sur elle pour maintenir des saveurs uniformes dans leurs menus. De nombreux grands opérateurs utilisent désormais des systèmes d'achat centralisés, en se concentrant sur des fournisseurs capables d'assurer une traçabilité complète et de respecter des normes de sécurité alimentaire telles que la Certification du Système de Sécurité Alimentaire (FSSC) 22000[2]Source : Food Safety System Certification, "Fournir confiance et impact pour la sécurité alimentaire mondiale avec FSSC 22000", fssc.com. Cette tendance déplace les approvisionnements des petits producteurs traditionnels vers des fabricants à plus grande échelle industrielle capables de répondre à ces exigences. Les acheteurs institutionnels optent de plus en plus pour des emballages en vrac, tels que des bidons de 10 litres et 20 litres, pour soutenir les cuisines à fort volume et réduire les coûts de manutention. Bien que certaines chaînes de restauration rapide expérimentent la sauce de poisson dans des plats de fusion, son utilisation principale reste dans les recettes traditionnelles. Cela souligne son importance en tant qu'ingrédient fiable dans les opérations de cuisine plutôt qu'en tant qu'ajout de saveur tendance ou expérimental.

Popularité croissante des aliments fermentés pour leur profil umami

La popularité croissante des aliments fermentés stimule l'acceptation accrue de la sauce de poisson comme source naturelle d'umami. Autrefois principalement utilisée dans les cuisines ethniques, la sauce de poisson gagne désormais en reconnaissance dans la cuisine grand public et les régimes alimentaires axés sur la santé. Des recherches ont montré que les microbes de fermentation, tels que Tetragenococcus halophilus et Lactiplantibacillus plantarum, jouent un rôle significatif dans la production de glutamates naturels, qui rehaussent la saveur. Cela a permis aux marques de mettre en avant les qualités naturelles et propres de leurs produits. Les consommateurs deviennent de plus en plus attentifs aux étiquettes des produits. Par exemple, une enquête menée en Indonésie en mars 2025 a révélé que 13 % des consommateurs vérifient activement les informations nutritionnelles sur les aliments conditionnés, selon PubMed Central[3]Source : PubMed Central, "Perceptions des adolescents indonésiens sur les étiquettes en face avant des emballages d'aliments et de boissons conditionnés", pmc.ncbi.nlm.nih.gov. Cette tendance souligne l'importance d'un étiquetage clair, incluant des détails sur les processus de fermentation, les ingrédients et l'absence d'additifs artificiels, afin de répondre à la demande des consommateurs en matière de transparence et de confiance dans les produits alimentaires.

Popularité croissante de la cuisine maison et de l'expérimentation culinaire

La cuisine maison joue un rôle significatif dans l'augmentation de l'utilisation de la sauce de poisson, car de nombreuses familles continuent de préparer leurs repas à la maison régulièrement. Cette tendance est encore soutenue par un intérêt croissant pour l'expérimentation de différentes cuisines et saveurs. Par exemple, une enquête réalisée en février 2023 au Japon a révélé que 60 % des personnes vivant avec leur famille cuisinaient à la maison 3 à 4 jours par semaine, selon PubMed Central[4]Source : PubMed Central, "Associations entre la cuisine à domicile et l'apport en nutriments et en groupes alimentaires chez les étudiantes universitaires : une analyse transversale sur les modalités de vie", pmc.ncbi.nlm.nih.gov. Cet engagement constant dans la cuisine maison stimule la demande d'assaisonnements de base comme la sauce de poisson. Les plateformes de médias sociaux et les contenus culinaires en ligne élargissent les façons dont la sauce de poisson est utilisée, en l'introduisant dans des recettes au-delà des plats asiatiques traditionnels. Les marques premium et de spécialité capitalisent sur cette tendance en proposant de petits packs d'essai et en mettant en avant les origines uniques de leurs produits pour attirer les consommateurs. De plus, des variantes aromatisées et à faible odeur sont introduites pour rendre la sauce de poisson plus attrayante pour les nouveaux utilisateurs, notamment sur des marchés comme l'Australie et la Nouvelle-Zélande, où elle est moins couramment utilisée.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| La forte odeur associée à la sauce de poisson limite son acceptation | -0.7% | Particulièrement prononcée sur les marchés non asiatiques (Australie, Nouvelle-Zélande, Inde urbaine) | Moyen terme (2-4 ans) |

| Disponibilité d'assaisonnements alternatifs tels que la sauce soja, la sauce aux huîtres et les exhausteurs de goût synthétiques | -0.9% | Substitution la plus élevée en Chine, au Japon, en Corée du Sud | Long terme (≥ 4 ans) |

| La teneur élevée en sodium soulève des préoccupations sanitaires et décourage la consommation | -1.1% | Singapour, Australie, Nouvelle-Zélande, Chine urbaine, Corée du Sud | Court terme (≤ 2 ans) |

| Préférence croissante pour les régimes à base de plantes et végétaliens | -0.5% | Portée par les centres urbains en Inde, à Singapour, en Australie | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

La forte odeur associée à la sauce de poisson limite son acceptation

La forte odeur de la sauce de poisson reste un défi pour gagner l'acceptation des consommateurs qui ne sont pas habitués aux produits de la mer fermentés. Alors que les utilisateurs réguliers considèrent souvent l'arôme prononcé comme un signe d'authenticité et de haute qualité, de nombreux consommateurs, notamment dans les ménages à tendance occidentale et sur les nouveaux marchés, trouvent l'odeur rebutante. Cette hésitation impacte à la fois les premiers essais et les achats répétés. Pour remédier à ce problème, les fabricants introduisent des versions plus douces de sauce de poisson, créent des mélanges infusés de saveurs d'agrumes et utilisent des emballages innovants, tels que des bouchons à évent en charbon actif, pour minimiser le dégagement d'odeur tout en préservant le goût caractéristique du produit. Les détaillants font également la promotion du produit en proposant de petites bouteilles d'essai placées près de condiments familiers, tels que la sauce soja, pour encourager les consommateurs à expérimenter. Cependant, le manque de sensibilisation sur la façon d'utiliser la sauce de poisson et de gérer son arôme continue de limiter son adoption plus large sur le marché Asie Pacifique.

La teneur élevée en sodium soulève des préoccupations sanitaires et décourage la consommation

Les niveaux élevés de sel dans la sauce de poisson traditionnelle posent un défi significatif, car les autorités sanitaires et les consommateurs sont de plus en plus préoccupés par l'apport en sodium. Les recettes traditionnelles de sauce de poisson reposent fortement sur le sel, ce qui a conduit à des réglementations plus strictes, notamment un étiquetage renforcé en face avant des emballages et des politiques de réduction du sodium par les gouvernements. Pour répondre à ces préoccupations, les fabricants adoptent des techniques de transformation avancées, telles que la filtration membranaire et l'hydrolyse enzymatique. Ces méthodes visent à réduire la teneur en sodium tout en préservant la riche saveur umami qui définit la sauce de poisson. Cependant, cette reformulation comporte des risques. De nombreux consommateurs fidèles sont très sensibles aux changements de goût, et même de légères réductions de sel peuvent rendre le produit moins authentique. Les études de santé publique sur les marchés émergents continuent de souligner que les condiments, y compris la sauce de poisson, sont des contributeurs significatifs à l'apport quotidien en sodium.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par profil de saveur : les variantes différenciées séduisent les acheteurs en quête de praticité

La sauce de poisson nature reste le produit phare du marché de la sauce de poisson en Asie Pacifique en 2024, représentant 67,45 % du total des ventes. Sa popularité découle de son rôle essentiel dans les cuisines régionales traditionnelles, telles que le pho au Vietnam, le som tam en Thaïlande et le sinigang aux Philippines. Les consommateurs continuent de préférer la sauce de poisson nature pour sa saveur authentique et sa polyvalence en cuisine. Cette forte demande est constante tant dans les ménages que dans le secteur de la restauration, garantissant des ventes régulières malgré des défis tels que les fluctuations de prix et les changements réglementaires. La sauce de poisson nature est largement disponible dans les marchés traditionnels et les points de vente au détail modernes, ce qui renforce encore sa domination.

D'autre part, la sauce de poisson aromatisée gagne du terrain et devrait croître à un TCAC de 7,54 % de 2025 à 2030, à mesure que les préférences des consommateurs évoluent et se diversifient. Ces variantes sont particulièrement attrayantes pour les consommateurs jeunes et urbains qui recherchent la praticité et des profils de goût uniques, tels que des options à l'ail, au piment ou aux agrumes. La sauce de poisson aromatisée devrait croître, portée par l'innovation produit et des stratégies marketing ciblées. Des tailles d'emballage plus petites et un positionnement adapté aident ces produits à attirer de nouveaux utilisateurs, y compris ceux moins familiers avec la sauce de poisson traditionnelle. Cet intérêt croissant élargit la catégorie au-delà de sa base de consommateurs traditionnelle, contribuant à sa popularité croissante sur le marché.

Par catégorie : la certification biologique ouvre des fenêtres premium

La production conventionnelle reste le segment le plus important du marché de la sauce de poisson en Asie Pacifique en 2024, représentant 85,73 % du volume total. Cette domination est attribuée à son accessibilité financière et à ses pratiques de fabrication de longue date. Des pays comme la Chine, la Thaïlande et l'Indonésie bénéficient de chaînes d'approvisionnement solides et de réseaux de distribution étendus, garantissant que la sauce de poisson conventionnelle est largement disponible à des prix compétitifs. Elle est particulièrement appréciée par les consommateurs du marché de masse et les opérateurs de restauration qui privilégient l'efficacité des coûts et un approvisionnement régulier. Malgré l'intérêt croissant pour les alternatives premium, la production conventionnelle reste le fondement du marché en raison de son évolutivité et de son accessibilité.

La sauce de poisson biologique devrait croître à un TCAC de 8,35 % jusqu'en 2030, à mesure que les consommateurs préfèrent de plus en plus des options plus saines et plus durables. Le segment devrait croître, porté par des accords réglementaires avec des régions comme l'Union européenne et le Canada qui simplifient les processus de certification et d'exportation. Ces accords encouragent les producteurs à adopter des techniques de fermentation biologique et à investir dans des méthodes de production de haute qualité. La sauce de poisson biologique est particulièrement attrayante pour les consommateurs soucieux de leur santé et les marques ciblant les marchés d'exportation premium, notamment dans les pays développés où la demande de produits à étiquette propre et durables est en hausse.

Par méthode de transformation : la fermentation traditionnelle conserve sa valeur d'aspiration

En 2024, les méthodes de transformation industrielle représentaient 64,36 % de la production totale de sauce de poisson, principalement en raison de leur efficacité et de leur capacité à garantir une qualité constante. Ces méthodes raccourcissent la période de fermentation et de maturation, la faisant passer des 12 à 18 mois traditionnels à environ six mois, permettant des cycles de production plus rapides. Cette efficacité permet aux producteurs de gérer les ressources plus efficacement et de répondre aux acheteurs à grande échelle, tels que les hôtels, restaurants et traiteurs (HoReCa), qui exigent un goût constant et des niveaux de sodium contrôlés. En conséquence, la transformation industrielle continue de dominer l'approvisionnement en sauce de poisson pour les secteurs de la vente au détail et de la restauration.

Les méthodes de production traditionnelles devraient croître à un TCAC de 8,28 % entre 2025 et 2030, portées par la demande croissante des consommateurs pour des produits authentiques et culturellement riches. De nombreux consommateurs, notamment les touristes et les acheteurs en ligne, préfèrent la sauce de poisson fabriquée selon des techniques traditionnelles, car elle porte souvent une identité régionale et une valeur artisanale. Le processus de fermentation naturelle plus long utilisé dans les méthodes traditionnelles rehausse la saveur, créant un goût plus profond et plus complexe. Des études ont montré que ce processus entraîne des niveaux plus élevés de glutamate naturel, ce qui attire les consommateurs à la recherche d'options premium et savoureuses. Cette combinaison d'authenticité et de goût supérieur permet aux producteurs traditionnels de se tailler une niche dans le segment premium du marché.

Par canal de distribution : la montée en puissance du HoReCa reflète le déploiement de la restauration rapide

En 2024, les points de vente au détail, notamment les supermarchés, les hypermarchés et les épiceries de proximité, ont contribué à hauteur de 45,73 % du chiffre d'affaires total de la sauce de poisson. Cette domination est due à l'utilisation généralisée de la sauce de poisson dans les ménages et à son inclusion régulière dans les courses alimentaires. La popularité croissante des plateformes d'épicerie en ligne a encore stimulé les ventes au détail, les consommateurs achetant de plus en plus leurs condiments essentiels en ligne. La disponibilité de petits formats d'emballage et d'options multipacks a encouragé les achats répétés, notamment dans les zones urbaines et semi-urbaines. Les canaux de vente au détail continuent d'être les principaux moteurs du volume et de la valeur des ventes sur le marché de la sauce de poisson.

Le segment HoReCa (Hôtels, Restaurants et Traiteurs) devrait croître à un TCAC de 7,65 % jusqu'en 2030, porté par l'expansion des chaînes de restaurants régionaux et des points de restauration rapide. De nombreux opérateurs de restauration collaborent désormais avec des distributeurs certifiés, tels que Dusit Foods et Green House Japan, pour garantir un approvisionnement constant en sauce de poisson de haute qualité. Les emballages en vrac, tels que les bidons de 20 litres, sont privilégiés dans ce segment car ils améliorent l'efficacité opérationnelle et garantissent une saveur uniforme dans les plats. De plus, le respect des normes de sécurité alimentaire, telles que FSSC 22000, favorise un passage vers un approvisionnement organisé et contractuel, faisant du canal HoReCa un domaine de croissance significatif pour le marché de la sauce de poisson.

Analyse géographique

La Chine était le plus grand marché de sauce de poisson de la région Asie Pacifique en 2024, représentant 36,91 % de la part de marché. Cette domination est due à ses capacités de production à grande échelle, à ses abondantes ressources aquatiques et à ses vastes réseaux de distribution. Bien que la croissance de la consommation en Chine soit relativement lente, les producteurs nationaux maintiennent de solides ventes en proposant une large gamme de condiments et en tirant parti de leur présence dans le commerce de détail à l'échelle nationale. Cependant, les petits producteurs peinent à faire face à la hausse des coûts liés à la reformulation et à la conformité réglementaire, entraînant un glissement du marché en faveur des grandes entreprises bien financées.

Le Vietnam est le marché à la croissance la plus rapide de la région, avec un TCAC projeté de 7,83 %. La croissance du pays est portée par son fort potentiel d'exportation et la demande croissante de produits de sauce de poisson premium. La sauce de poisson vietnamienne est très appréciée à l'international pour sa qualité, notamment pour les produits liés à des régions d'origine spécifiques. Les producteurs au Vietnam bénéficient de chaînes d'approvisionnement intégrées et de plusieurs installations de fabrication, qui garantissent une production et une qualité constantes. Ces avantages permettent aux entreprises vietnamiennes de répondre à la demande d'exportation croissante tout en restant compétitives sur les marchés intérieurs et voisins.

La Thaïlande, l'Indonésie et les Philippines sont des contributeurs importants à l'approvisionnement régional en sauce de poisson, soutenus par leurs industries de pêche établies et l'amélioration des réglementations en matière de sécurité alimentaire. L'expansion des points de vente au détail modernes et des canaux de restauration dans ces pays stimule également la demande. Au Japon et en Corée du Sud, la sauce de poisson reste un assaisonnement complémentaire aux condiments traditionnels à base de soja, maintenant sa signification culturelle. Pendant ce temps, les marchés développés comme Singapour, l'Australie et la Nouvelle-Zélande connaissent une croissance progressive en raison de réglementations plus strictes sur le sodium et d'un intérêt accru des communautés immigrées. L'Inde émerge comme un marché prometteur, où la hausse des revenus et l'exposition aux cuisines mondiales encouragent les consommateurs à essayer la sauce de poisson, bien que le marché en soit encore à ses débuts.

Paysage concurrentiel

Le marché de la sauce de poisson en Asie Pacifique est modérément fragmenté, avec une concurrence portée par un mélange de producteurs nationaux et d'exportateurs axés sur les produits premium. Les acteurs clés de la région comprennent Masan Group, Thai Fishsauce Factory (Squid Brand) Co., Ltd., Mega Chef Brand, Pantainorasingh Manufacturer Co., Ltd. et Red Boat Fish Sauce. Ces entreprises s'adressent à un large éventail de consommateurs, des personnes à la recherche d'options abordables à celles qui préfèrent des produits de haute qualité et premium. Le Vietnam et la Thaïlande sont les principaux centres de concurrence en raison de leur fort lien culturel avec la sauce de poisson et de la profonde fidélité des consommateurs locaux. La présence de nombreuses marques régionales garantit qu'aucune entreprise ne domine entièrement le marché, maintenant un environnement concurrentiel équilibré.

Pour rester compétitives, les entreprises se concentrent sur la conformité réglementaire et l'innovation produit. Les marques leaders s'efforcent de réduire les niveaux de sodium, d'obtenir des certifications de sécurité alimentaire et de respecter les réglementations à l'exportation pour consolider leur position dans les canaux de vente au détail modernes et de restauration. Les producteurs traditionnels mettent en avant leur patrimoine en utilisant des méthodes de fermentation authentiques et en s'approvisionnant localement en anchois, ce qui attire les consommateurs en quête d'authenticité. Pendant ce temps, les marques premium se différencient en mettant l'accent sur la qualité des produits et des histoires d'origine uniques, qui aident à justifier leurs prix plus élevés. Ces stratégies permettent aux entreprises de cibler efficacement différents segments de consommateurs, des acheteurs du marché de masse aux clients premium.

L'innovation et les changements réglementaires jouent un rôle significatif dans la structuration du marché de la sauce de poisson. Les fabricants adoptent des techniques de fermentation hybrides et introduisent de nouvelles variations de saveurs pour améliorer l'efficacité de la production tout en préservant le goût riche et traditionnel de la sauce de poisson. Des réglementations plus strictes, telles que les exigences d'étiquetage et les certifications halal, poussent les petits acteurs à s'adapter ou à risquer de perdre des parts de marché, entraînant une consolidation progressive. Dans le même temps, les alternatives à base de plantes émergent lentement comme un segment de niche. Cependant, ces alternatives font face à des défis pour reproduire les saveurs complexes de la sauce de poisson traditionnelle, limitant pour l'instant leur attrait auprès d'un public plus large.

Leaders du secteur de la sauce de poisson en Asie Pacifique

Masan Group

Thai Fishsauce Factory (Squid Brand) Co., Ltd.

Mega Chef Brand

Pantainorasingh Manufacturer Co., Ltd.

Red Boat Fish Sauce

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Août 2025 : Phichai Fish Sauce a lancé la

Sauce de poisson en poudre

, marquant une innovation révolutionnaire sur le marché. Ce produit offrait une alternative riche en protéines et faible en sodium, répondant aux besoins des consommateurs soucieux de leur santé tout en préservant l'essence de la sauce de poisson traditionnelle. - Mai 2025 : Squid Brand a lancé son nouveau produit, la « Sauce de poisson Volcano », lors de l'événement Thaifex-Anuga Asia 2025. Ce lancement a mis en évidence les efforts de l'entreprise pour innover sur le marché de la sauce de poisson.

- Décembre 2024 : Le tout premier Festival de la sauce de poisson au Vietnam, organisé par la ville de Hô Chi Minh-Ville, a été tenu. L'événement a suscité une large attention de la part des résidents et des touristes internationaux, mettant en valeur le riche patrimoine culinaire du Vietnam.

Périmètre du rapport sur le marché de la sauce de poisson en Asie Pacifique

Le marché de la sauce de poisson en Asie Pacifique englobe les variétés nature et aromatisées, avec divers profils de saveurs. Sur la base de la catégorie, le marché est segmenté en biologique et conventionnel. Sur la base de la méthode de transformation, le marché est segmenté en traditionnel et industriel. Le segment des canaux de distribution comprend le commerce de détail, le HoReCa et la transformation alimentaire. Sur la base du pays, le marché est segmenté en Chine, Inde, Japon, Corée du Sud, Australie, Indonésie, Thaïlande, Vietnam, Philippines, Malaisie, Singapour, Nouvelle-Zélande et le reste de l'Asie Pacifique.

| Nature |

| Aromatisée |

| Biologique |

| Conventionnelle |

| Traditionnelle |

| Industrielle |

| Commerce de détail | Supermarchés/Hypermarchés |

| Épiceries de proximité | |

| Boutiques de vente en ligne | |

| Autres | |

| Transformation alimentaire | |

| HoReCa |

| Chine |

| Inde |

| Japon |

| Corée du Sud |

| Australie |

| Indonésie |

| Thaïlande |

| Vietnam |

| Philippines |

| Malaisie |

| Singapour |

| Nouvelle-Zélande |

| Reste de l'Asie Pacifique |

| Par profil de saveur | Nature | |

| Aromatisée | ||

| Par catégorie | Biologique | |

| Conventionnelle | ||

| Par méthode de transformation | Traditionnelle | |

| Industrielle | ||

| Par canal de distribution | Commerce de détail | Supermarchés/Hypermarchés |

| Épiceries de proximité | ||

| Boutiques de vente en ligne | ||

| Autres | ||

| Transformation alimentaire | ||

| HoReCa | ||

| Par pays | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Australie | ||

| Indonésie | ||

| Thaïlande | ||

| Vietnam | ||

| Philippines | ||

| Malaisie | ||

| Singapour | ||

| Nouvelle-Zélande | ||

| Reste de l'Asie Pacifique | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché de la sauce de poisson en Asie Pacifique ?

La taille du marché de la sauce de poisson en Asie Pacifique est de 2,06 milliards USD en 2025.

À quelle vitesse la catégorie devrait-elle croître au cours des cinq prochaines années ?

Le marché devrait se développer à un TCAC de 6,29 %, atteignant 2,79 milliards USD d'ici 2030.

Quel segment de saveur se développe le plus rapidement ?

Les variantes aromatisées devraient croître de 7,54 % par an jusqu'en 2030, dépassant les produits nature.

Pourquoi le Vietnam est-il considéré comme le marché national à la croissance la plus rapide ?

Le Vietnam bénéficie de l'indication géographique de Phu Quoc reconnue par l'Union européenne et de la hausse des exportations, soutenant un TCAC de 7,83 %.

Dernière mise à jour de la page le: