Taille et Part du Marché des Sauces Piquantes

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 5.48 Milliards de dollars |

| Taille du Marché (2031) | 7.59 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.73% CAGR |

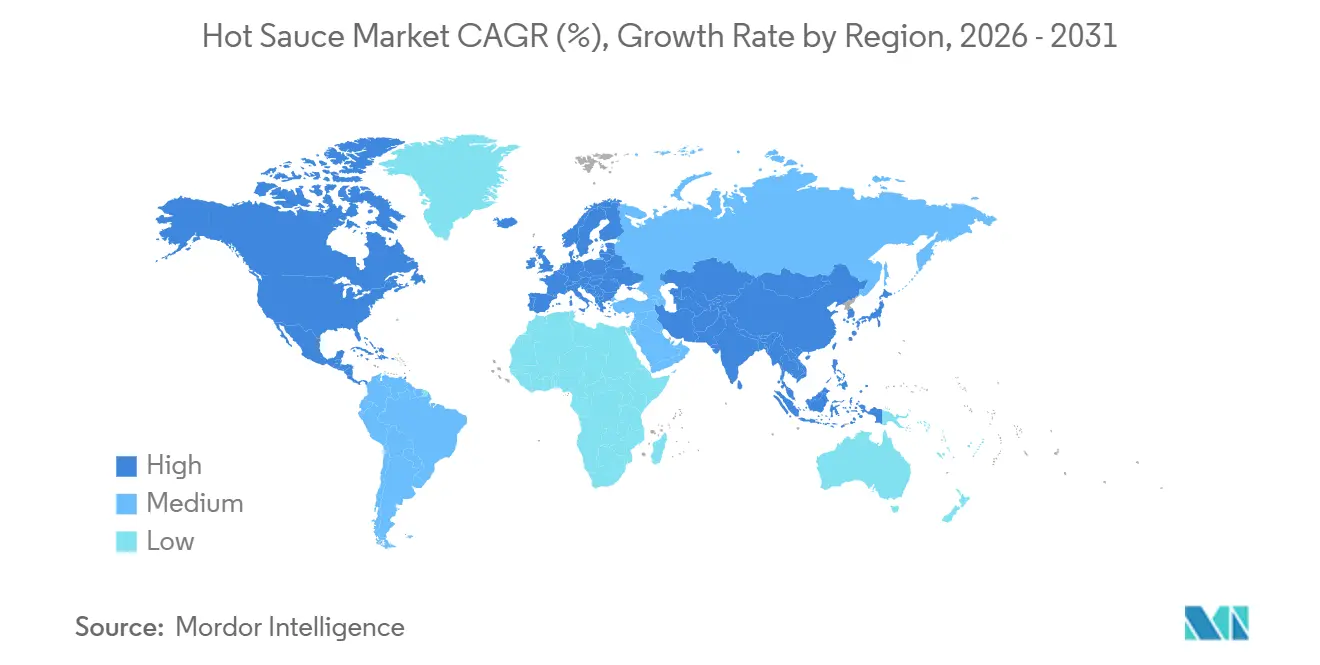

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

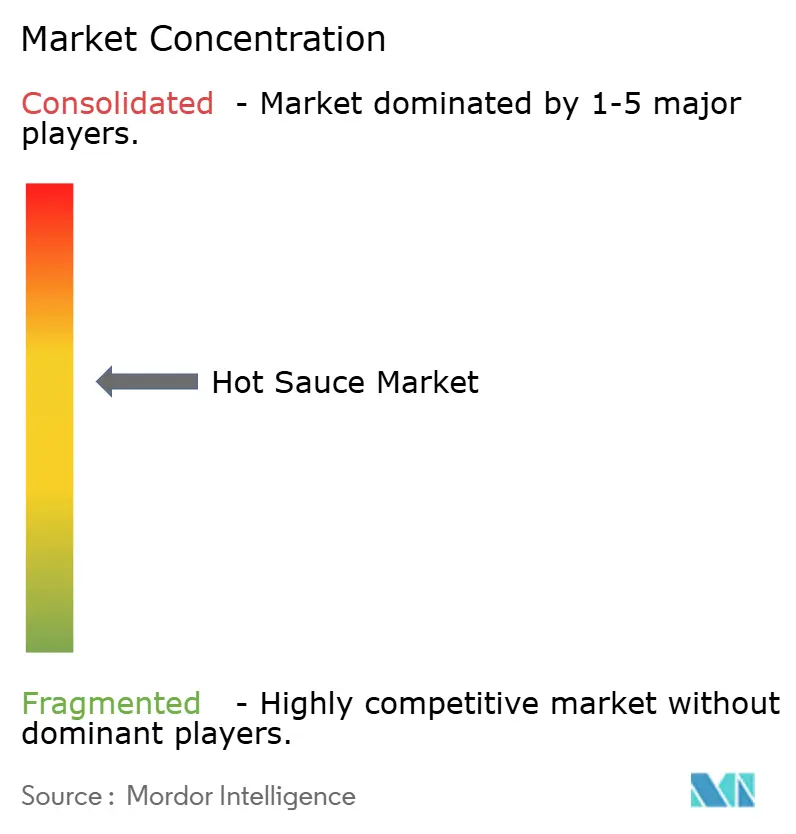

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Sauces Piquantes par Mordor Intelligence

La taille du marché des sauces piquantes artisanales devrait passer de 5,11 milliards USD en 2025 à 5,48 milliards USD en 2026 et est prévue pour atteindre 7,59 milliards USD d'ici 2031, avec un TCAC de 6,73 % sur la période 2026-2031. Alors que les marques artisanales s'appuient sur la fermentation en petites séries, les abonnements en vente directe aux consommateurs et les collaborations avec des célébrités, elles ne se contentent pas de conquérir des espaces en rayon, mais captent également l'attention numérique. En réponse, les fabricants traditionnels se tournent vers l'intelligence artificielle, réduisant considérablement les cycles de formulation de 18 mois à moins de six. Cette évolution est illustrée par la plateforme Symvision de Symrise, qui a fait ses débuts en novembre 2025. Les consommateurs d'aujourd'hui privilégient la complexité des saveurs plutôt que la simple chaleur, comme en témoigne l'évolution de la tendance « swicy » (sucré-épicé) vers la nouvelle tendance « swangy », qui introduit des notes acidulées. La durabilité est également au cœur des préoccupations ; les sachets et pochettes à usage unique gagnent du terrain dans la restauration, réduisant le gaspillage de sauce jusqu'à 18 % par rapport aux distributeurs de comptoir traditionnels. Malgré les défis économiques plus larges, les condiments audacieux restent un incontournable, rehaussant l'attrait des repas faits maison à petit budget et maintenant les dépenses des consommateurs même en période de restrictions.

Principaux Enseignements du Rapport

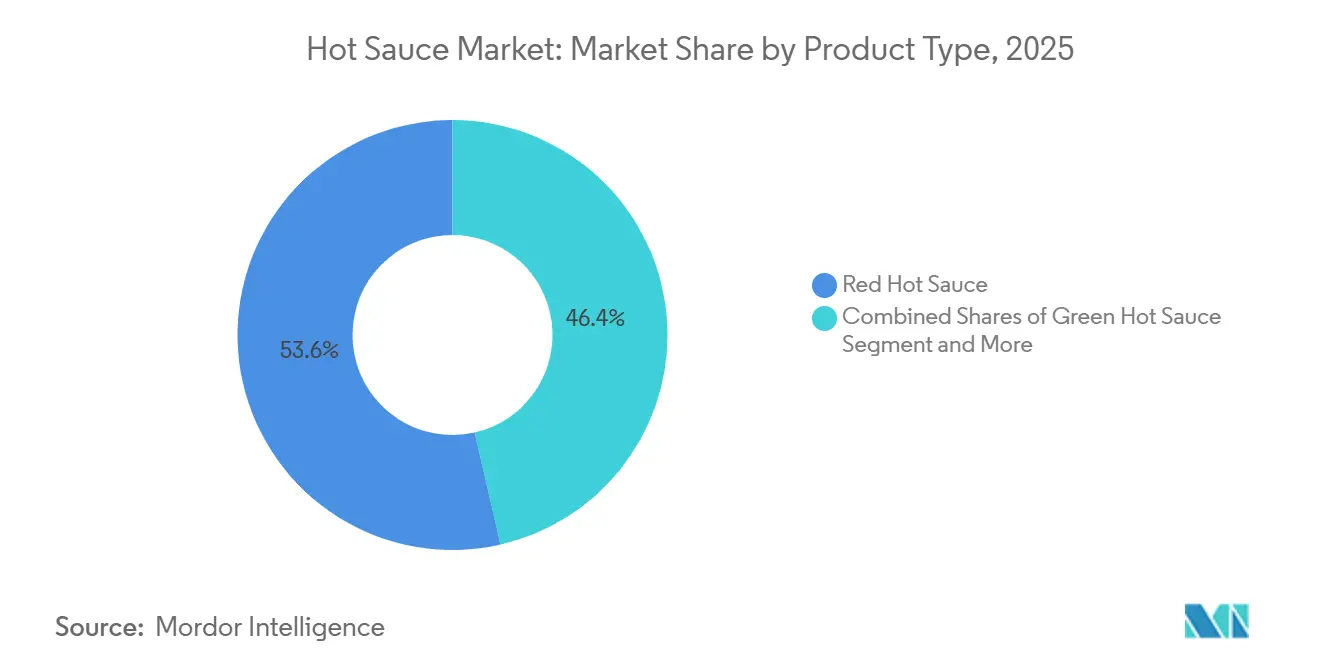

- Par type de produit, les sauces rouges représentaient 53,59 % du volume en 2025, tandis que les sauces vertes devraient se développer à un TCAC de 7,48 % jusqu'en 2031.

- Par saveur, les variantes nature représentaient 65,69 % de la part des revenus en 2025, tandis que les offres aromatisées devraient progresser à un TCAC de 7,97 % jusqu'en 2031.

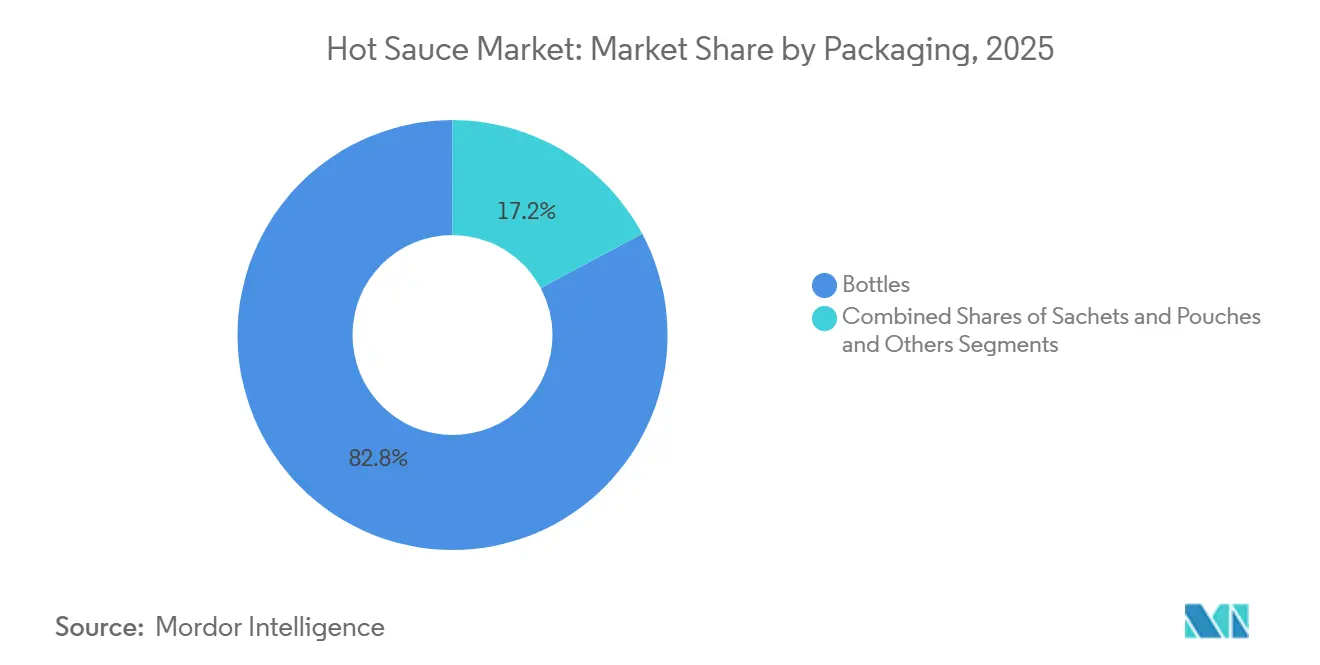

- Par emballage, les bouteilles étaient en tête avec 82,72 % de la part du marché des sauces piquantes artisanales en 2025 ; les sachets et pochettes représentent le format d'emballage à la croissance la plus rapide avec un TCAC de 6,98 % jusqu'en 2031.

- Par canal de distribution, les circuits de vente au détail contrôlaient 67,12 % des ventes en 2025, mais la restauration enregistrera la croissance la plus élevée avec un TCAC de 7,20 % durant 2026-2031.

- L'Amérique du Nord a capté 37,40 % des revenus en 2025, tandis que l'Asie-Pacifique devrait afficher un TCAC régional élevé de 7,58 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial des Sauces Piquantes

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Croissance de la Restauration et des Restaurants à Service Rapide | +1.2% | Mondial, avec une concentration en Amérique du Nord et dans les centres urbains d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Mondialisation des Cuisines Ethniques et Épicées | +1.0% | Mondial, porté par l'Amérique du Nord et l'Europe, adoption des saveurs asiatiques et latino-américaines | Long terme (≥ 4 ans) |

| Innovation Produit et Premiumisation | +1.5% | Amérique du Nord, Europe, Asie-Pacifique urbaine | Court terme (≤ 2 ans) |

| Personnalisation des Saveurs par l'Intelligence Artificielle | +0.6% | Amérique du Nord, Europe | Moyen terme (2-4 ans) |

| Popularité Croissante de la Cuisine à Domicile | +0.8% | Mondial, changement comportemental post-pandémique | Moyen terme (2-4 ans) |

| Modèles d'Abonnement en Vente Directe Portés par les Influenceurs | +0.5% | Amérique du Nord, Europe | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Croissance de la restauration et des restaurants à service rapide

Les restaurants à service rapide intègrent désormais des sauces piquantes exclusives dans leurs menus principaux, élevant ces condiments de simples accompagnements optionnels à des éléments fondamentaux définissant la marque. Yum! Brands a révélé que les sauces suscitent 2,4 fois plus d'enthousiasme chez les consommateurs que les autres composantes du menu. Notamment, 71 % des articles les plus performants de KFC comportent désormais ces sauces signature en 2025[1]Source : Yum! Brands, « Rapport Annuel 2025 », yum.com. Cette intégration va au-delà de la simple différenciation par la saveur. Les restaurants à service rapide exploitent le pouvoir des sauces non seulement pour inciter les visites répétées, mais aussi pour justifier des prix premium. De plus, les offres de sauces à durée limitée instillent un sentiment d'urgence, amplifiant la fréquence des transactions. L'essor des cuisines fantômes et des concepts de livraison uniquement renforce davantage cette tendance. Les sauces, contrairement aux articles frits, se transportent mieux et conservent leur intégrité gustative pendant le transit. Par ailleurs, le virage du secteur de la restauration vers les sachets à usage unique, affichant un TCAC robuste de 7,20 %, souligne une quête d'efficacité opérationnelle. Ces sachets permettent un contrôle précis des portions, réduisant considérablement le gaspillage par rapport aux distributeurs en vrac traditionnels[2]Source : Packaging Europe, « Les Sachets à Usage Unique Réduisent le Gaspillage Alimentaire », packagingeurope.com.

Innovation produit et premiumisation

Les producteurs artisanaux exploitent la fermentation, le vieillissement en petites séries et l'approvisionnement en piments d'origine unique pour obtenir des primes de prix 3 à 5 fois supérieures à celles de leurs homologues du marché de masse. Truff, qui a obtenu environ 79,87 millions USD de financement, a lancé sa première sauce piquante douce en 2026, répondant aux consommateurs qui apprécient les nuances à la truffe plutôt que la simple chaleur. Frank's RedHot a dévoilé 10 nouvelles références, telles que Korean BBQ, Pineapple Hawaiian et Ghost Pepper Ranch, entre avril 2025 et janvier 2026. Cette démarche souligne la nécessité pour même les marques établies d'innover à un rythme artisanal pour maintenir leur présence en rayon. La tendance « swicy », qui mêle saveurs sucrées et épicées, a désormais évolué vers le « swangy », ajoutant des notes acidulées. Cette évolution reflète le désir des consommateurs pour des profils de saveurs complexes qui complètent une variété de cuisines. De plus, les éditions limitées et les partenariats avec des célébrités alimentent cette tendance à la premiumisation. Ces produits se vendent fréquemment en quelques heures, créant des marchés secondaires et renforçant la valeur de la marque grâce à leur rareté.

Personnalisation des saveurs par l'intelligence artificielle

Les plateformes d'intelligence artificielle accélèrent le développement de produits et facilitent la personnalisation de masse à grande échelle. En novembre 2025, Symrise a dévoilé son outil d'intelligence artificielle Symvision, capable d'analyser les préférences des consommateurs, les interactions entre ingrédients et les profils de goût régionaux. Cet outil peut produire des formulations optimisées en quelques semaines, un processus qui prenait auparavant des mois. En conséquence, les marques peuvent désormais tester des micro-séries dans des régions sélectionnées, minimisant les risques financiers associés aux inadéquations de saveurs avant de s'engager dans une production complète. Parallèlement, Kraft Heinz a lancé son Heinz Remix, un distributeur de sauce numérique qui mélange les sauces en temps réel selon les préférences des utilisateurs. Cette innovation répond non seulement aux goûts individuels, mais génère également des données précieuses pour les futurs lancements de produits. De plus, la personnalisation par l'intelligence artificielle relève les défis posés par les médicaments GLP-1, connus pour atténuer la perception gustative chez 12 % de la population américaine. Les fabricants exploitent l'apprentissage automatique pour identifier les composés aromatiques qui restent détectables pour ces utilisateurs, élargissant ainsi efficacement leur portée de marché.

Popularité croissante de la cuisine à domicile

Les habitudes culinaires formées pendant la pandémie sont devenues ancrées, de nombreux consommateurs étant désormais désireux d'expérimenter de nouveaux condiments. Ce changement a propulsé la sauce piquante d'un statut autrefois de niche à un article indispensable dans le garde-manger, notamment dans les circuits de vente au détail, qui représentaient 67,12 % de la distribution en 2025. Les plateformes de commerce électronique capitalisent sur cette tendance, introduisant des modèles d'abonnement qui livrent des sauces sélectionnées mensuellement, allégeant la fatigue décisionnelle et renforçant la fidélité à la marque. Des marques comme HeatWave et Secret Aardvark exploitent les collaborations avec des influenceurs pour se connecter avec les cuisiniers à domicile ; par exemple, l'approbation de HeatWave par l'influenceur Will Neff a conduit à une augmentation notable des commandes en ligne, soulignant le pouvoir de la validation sociale, notamment auprès des publics plus jeunes. De plus, à mesure que davantage de consommateurs se lancent dans la cuisine à domicile, on observe une augmentation notable de la demande de condiments premium et artisanaux. Ceux qui consacrent du temps à la préparation des repas sont de plus en plus enclins à dépenser davantage pour des condiments haut de gamme, estimant que ceux-ci élèvent leur savoir-faire culinaire.

Analyse de l'Impact des Freins*

| Frein | (!) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Préoccupations Sanitaires Liées au Sodium, au Sucre et à la Capsaïcine | -0.9% | Mondial, particulièrement en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Préoccupation Concernant la Qualité des Matières Premières | -0.7% | Mondial, aiguë en Amérique du Nord et en Asie-Pacifique | Court terme (≤ 2 ans) |

| Réglementations Strictes en Matière de Sécurité Alimentaire et d'Étiquetage | -0.5% | Amérique du Nord, Europe, Conseil de Coopération du Golfe | Moyen terme (2-4 ans) |

| Perturbations de la Chaîne d'Approvisionnement | -0.8% | Mondial, concentré au Mexique, en Inde et en Asie du Sud-Est | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Préoccupations sanitaires liées au sodium, au sucre et à la capsaïcine

Les fabricants sont sous pression pour reformuler leurs produits, équilibrant la nécessité de réduire la teneur en sodium et en sucre avec le désir de maintenir l'intensité des saveurs. À partir de 2026, la définition révisée par la FDA du terme « sain » imposera des limites de sodium plus strictes, poussant les marques à réduire les niveaux de sodium de 10 à 15 % ou à risquer de perdre le label « sain »[3]Source : FDA américaine, « Règle Finale sur la Définition de 'Sain' 2026 », fda.gov. Des recherches évaluées par des pairs mettent en évidence la double nature de la capsaïcine : si elle procure des avantages cardiovasculaires et métaboliques en quantité modérée, une consommation excessive peut entraîner des problèmes gastro-intestinaux et aggraver des affections comme le syndrome du côlon irritable. Cette perception nuancée complique les stratégies marketing et restreint la consommation parmi les consommateurs soucieux de leur santé. Les variantes aromatisées, notamment celles qui suivent la tendance « swicy », font l'objet de critiques concernant leur teneur en sucre. Les partisans des étiquettes propres préconisent des édulcorants naturels, mais ceux-ci ont un coût premium, souvent 2 à 3 fois supérieur à celui des options traditionnelles, et peuvent modifier le profil gustatif du produit.

Préoccupation concernant la qualité des matières premières

Le changement climatique diminue la qualité des piments et affaiblit la puissance de la capsaïcine, compromettant la cohérence des produits. La hausse des températures et les précipitations imprévisibles appauvrissent davantage les niveaux de capsaïcine dans les poivrons. En conséquence, les fabricants sont contraints d'augmenter la teneur en piments dans chaque lot pour maintenir les niveaux de chaleur souhaités. En mars 2026, Huy Fong Foods a suspendu sa production en raison de mauvaises récoltes de jalapeños rouges au Mexique, où la sécheresse, le stress thermique et les pressions parasitaires ont ravagé les rendements. La saison 2025-2026 a vu la production de piments en Inde chuter de 35 à 40 %, resserrant l'offre mondiale et faisant monter les prix. Cette hausse s'est répercutée dans les chaînes d'approvisionnement, comprimant les marges des marques de milieu de gamme en Inde qui ne pouvaient pas répercuter les coûts sur leurs consommateurs sensibles aux prix. Soulignant le besoin critique d'accès aux matières premières, McCormick a acquis le fournisseur de purée de piments Jurado Inc. pour 38,1 millions USD en mars 2025.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Produit : La Domination du Rouge Face à l'Innovation du Vert

La sauce piquante rouge maintient sa position dominante avec 53,59 % de part de marché en 2025, reflétant la familiarité des consommateurs et la fidélité établie à la marque, tandis que la sauce piquante verte émerge comme le segment à la croissance la plus rapide avec un TCAC de 7,48 % jusqu'en 2031. L'accélération de la sauce piquante verte est portée par son profil de chaleur plus doux et ses applications culinaires plus larges, notamment dans les cuisines de fusion et les segments de consommateurs soucieux de leur santé qui recherchent des alternatives savoureuses aux condiments traditionnels. La dynamique concurrentielle au sein des types de produits révèle des stratégies de positionnement distinctes, les fabricants de sauce piquante rouge se concentrant sur la différenciation par l'intensité de la chaleur et l'héritage de la marque, tandis que les producteurs de sauce piquante verte mettent l'accent sur l'innovation des saveurs et la polyvalence culinaire. L'expansion par McCormick de son portefeuille de poivrons concassés avec les variantes Thai Style Chili et Hatch Chile démontre la trajectoire d'innovation au sein des produits traditionnels à base de poivrons rouges en mai 2025.

La sauce piquante jaune et les autres variantes représentent collectivement la part de marché restante, les variétés jaunes gagnant du terrain dans des marchés régionaux spécifiques et des applications de spécialité. Les sauces piquantes jaunes, comme Yellowbird Habanero, utilisent souvent des poivrons habanero comme principale source de chaleur. Ces poivrons offrent une chaleur tropicale et fruitée qui distingue les sauces jaunes des variétés rouges ou vertes. La catégorie « autres », comprenant les mélanges de spécialité et les variantes en édition limitée, représente un champ de bataille émergent pour le positionnement premium et les campagnes marketing saisonnières qui peuvent commander des marges plus élevées tout en testant l'acceptation des consommateurs pour de nouveaux profils de saveurs.

Par Saveur : Les Bases Nature Permettent la Croissance des Aromatisées

En 2025, la sauce piquante nature a capté une part de marché dominante de 65,69 %, soulignant une affinité profondément ancrée des consommateurs pour son essence pure de piment, qui permet une personnalisation individuelle. Pourtant, les variantes aromatisées devraient progresser à un TCAC de 7,97 % jusqu'en 2031, portées par des lancements en édition limitée, des partenariats avec des célébrités et la tendance montante « swicy », qui mêle harmonieusement saveurs sucrées, épicées et acidulées. Truff a débuté avec sa première sauce piquante douce en 2026, infusant l'essence de truffe dans une base de piment, répondant aux consommateurs haut de gamme qui valorisent la complexité des saveurs plutôt que la simple chaleur. La tendance « swangy », qui introduit des nuances acidulées aux mélanges sucré-épicé, a pris forme entre 2025 et 2026. Les marques ont commencé à infuser des éléments d'agrumes, de vinaigre et fermentés, créant des expériences gustatives plus riches et multi-couches.

Frank's RedHot a lancé 10 nouvelles références, allant du Korean BBQ au Ghost Pepper Ranch, entre avril 2025 et janvier 2026. Cette démarche souligne le rythme rapide nécessaire pour prospérer dans le segment aromatisé, où la nouveauté est essentielle tant pour les premiers essais que pour les achats répétés. Dans une fusion audacieuse, Jeremiah's Italian Ice s'est associé à Hawaiian Hot T's pour dévoiler « Island Fire ». Ce mélange innovant marie POG² (fruit de la passion, orange, goyave) avec des poivrons fantômes et scorpion, se situant à la frontière entre dessert et condiment. C'est une offre alléchante pour les palais aventureux, notamment ceux qui recherchent des profils de saveurs dignes d'Instagram. Au-delà des utilisations traditionnelles, les marques réinventent les sauces aromatisées comme marinades polyvalentes, vinaigrettes et filets sur pizza. Cette stratégie élargit non seulement leur attrait, mais augmente également la consommation par habitant en introduisant de nouvelles occasions d'utilisation.

Par Emballage : Les Bouteilles Cèdent du Terrain à l'Innovation de Commodité

Les bouteilles traditionnelles maintiennent leur domination sur le marché avec 82,72 % de part en 2025, reflétant l'infrastructure de vente au détail établie et les habitudes d'achat des consommateurs, tandis que les sachets et pochettes connaissent une croissance rapide à un TCAC de 6,98 % jusqu'en 2031. Cette évolution des emballages est portée par les modes de consommation nomades, les préférences en matière de contrôle des portions et les préoccupations de durabilité qui favorisent la réduction des déchets d'emballage et l'amélioration de la recyclabilité. La croissance des formats d'emballage souples s'aligne sur la tendance « apportez vos propres condiments » chez les consommateurs plus jeunes et l'expansion des services de livraison et de plats à emporter qui nécessitent des solutions de condiments portables.

L'innovation dans la technologie d'emballage crée de nouvelles opportunités de différenciation des produits et d'engagement des consommateurs, avec des recherches sur la perméation des sauces acides sur les films d'emballage à haute barrière révélant des opportunités pour une meilleure conservation des produits et une extension de la durée de conservation. La catégorie d'emballage « autres », comprenant les boîtes de conserve et les bocaux, représente des applications de niche et des opportunités de positionnement premium, notamment pour les marques artisanales et les produits de spécialité qui peuvent commander des prix plus élevés grâce à un design d'emballage distinctif. Les tendances de durabilité stimulent les investissements dans des matériaux d'emballage écologiques et des formats rechargeables qui séduisent les consommateurs soucieux de l'environnement tout en réduisant les coûts d'emballage à long terme.

Par Canal de Distribution : Stabilité du Commerce de Détail Face au Dynamisme de la Restauration

En 2025, les circuits de vente au détail dominaient la distribution avec une part de 67,12 %. Les supermarchés et hypermarchés étaient en tête grâce à un fort trafic de clientèle et aux achats impulsifs. Le commerce en ligne, un sous-ensemble du commerce de détail, était le segment à la croissance la plus rapide. Les plateformes de commerce électronique comme Amazon et les sites de vente directe aux consommateurs appartenant aux marques ont remodelé les achats grâce à des sélections organisées, des modèles d'abonnement et des avis clients qui réduisent les risques d'achat. Le financement de 79,87 millions USD obtenu par Truff en février 2026 a mis en évidence la confiance dans l'économie de la vente directe aux consommateurs, où les marques atteignent des marges brutes de 40 à 50 % contre 20 à 30 % dans le commerce de détail traditionnel après les frais de référencement et les remises promotionnelles. Les collaborations avec des influenceurs stimulent davantage la croissance de la vente directe ; par exemple, la promotion de HeatWave par Will Neff a provoqué des pics significatifs de commandes en ligne, illustrant l'impact de la preuve sociale sur les consommateurs avertis du numérique.

La restauration, détenant 32,88 % de la part en 2025, devrait croître à un TCAC de 7,20 % jusqu'en 2031, en faisant le canal de distribution à la croissance la plus rapide. Les restaurants à service rapide stimulent cette croissance en intégrant des sauces exclusives dans leurs offres principales. Yum! Brands a rapporté que les sauces génèrent 2,4 fois plus d'enthousiasme chez les consommateurs que les autres articles du menu, avec 71 % des plats les plus vendus de KFC comportant des sauces signature. Les collaborations de licence, comme le Ginsters Buffalo Chicken Pocket avec Frank's RedHot au Royaume-Uni, élargissent la portée de la marque dans de nouvelles catégories et génèrent des revenus de redevances sans investissement en capital. Les épiceries et magasins de proximité agissent comme des canaux intermédiaires, offrant des formats de plus petite taille et des opportunités d'achat impulsif pour capter les consommateurs entre les grandes courses. À mesure que les marques adoptent des stratégies omnicanales, le paysage de la distribution se fragmentera davantage, équilibrant la présence en rayon dans le commerce de détail, les marges de la vente directe et la croissance de la restauration.

Analyse Géographique

L'Amérique du Nord maintient son leadership sur le marché avec 37,40 % de part en 2025, portée par les préférences établies des consommateurs pour la consommation de sauce piquante et la présence de grands fabricants comme McCormick et Kraft Heinz. Les caractéristiques de marché mature de la région se reflètent dans l'accent mis sur le positionnement premium et l'innovation des saveurs, les entreprises investissant massivement dans la différenciation de marque et les extensions de gamme de produits. Les pressions réglementaires liées aux initiatives de réduction du sodium de la FDA contraignent des stratégies de reformulation qui pourraient créer des avantages concurrentiels pour les entreprises capables de maintenir l'intégrité des saveurs tout en respectant les directives sanitaires. La solidité du secteur de la restauration de la région, notamment dans les restaurants à service rapide, fournit une demande de volume stable tout en créant des opportunités pour les emballages en vrac et les systèmes de saveurs personnalisables.

L'Asie-Pacifique émerge comme la région à la croissance la plus rapide avec un TCAC de 7,58 % jusqu'en 2031, reflétant les tendances d'urbanisation, la hausse des revenus disponibles et l'expansion des modes de consommation de la classe moyenne. La croissance de la région est soutenue par les préférences culturelles pour les aliments épicés et l'intégration de la sauce piquante dans les cuisines traditionnelles, créant des opportunités tant pour les marques internationales que pour les fabricants locaux. L'investissement de 560 millions USD de Kikkoman Corporation dans une nouvelle installation de production au Wisconsin démontre l'importance stratégique des entreprises asiatiques sur le marché mondial des sauces piquantes en juin 2024.

L'Europe représente une opportunité de croissance significative portée par l'intérêt croissant des consommateurs pour les cuisines internationales et les saveurs épicées. L'Allemagne est en tête des importations européennes, suivie de l'Espagne et du Royaume-Uni, avec une forte demande de produits biologiques et de solutions d'emballage durables. L'environnement réglementaire de la région favorise les additifs naturels et les produits à étiquette propre, créant des opportunités pour les fabricants capables de répondre à ces exigences tout en maintenant des prix compétitifs. L'Amérique du Sud et le Moyen-Orient et l'Afrique représentent des marchés émergents à fort potentiel de croissance, portés par les tendances d'urbanisation et l'expansion des infrastructures de vente au détail, bien que ces régions soient confrontées à des défis liés aux réseaux de distribution et à la sensibilité aux prix qui peuvent nécessiter des formulations de produits et des stratégies d'emballage adaptées.

Paysage Concurrentiel

Le marché des sauces piquantes est caractérisé par une concurrence modérée entre des multinationales établies et un nombre croissant de marques régionales et artisanales. Les acteurs majeurs tels que McCormick & Company, Huy Fong Foods, Inc., McIlhenny Company (Tabasco), The Kraft Heinz Company et Baumer Foods, Inc. dominent le paysage mondial, s'appuyant sur de vastes réseaux de distribution, des portefeuilles de produits diversifiés et une forte notoriété de marque pour maintenir des parts de marché significatives. Ces entreprises élargissent souvent leur portée par des acquisitions stratégiques, comme l'achat de Cholula par McCormick & Company, Inc., et investissent dans des innovations d'emballage et un marketing porté par les influenceurs pour attirer les consommateurs plus jeunes.

En plus de ces géants du secteur, le marché assiste à une montée en puissance de marques plus petites et de niche qui se concentrent sur les sauces piquantes biologiques, véganes et de fusion. Les producteurs artisanaux se différencient par des profils de saveurs uniques, des ingrédients à étiquette propre et des méthodes de production en petites séries, séduisant les consommateurs en quête de nouvelles expériences gustatives et d'options plus saines. L'essor du commerce électronique et la mondialisation croissante des cuisines ont encore abaissé les barrières à l'entrée, permettant à ces marques émergentes d'atteindre des audiences plus larges et de se tailler des segments de marché spécialisés.

Le succès dans le secteur des sauces piquantes dépend de plus en plus de l'innovation, de la qualité des produits, de l'image de marque et de l'adaptabilité. Les entreprises répondent aux préférences évolutives des consommateurs en lançant de nouvelles saveurs, en mettant l'accent sur la premiumisation et en ciblant les acheteurs soucieux de leur santé. Par exemple, en juin 2024, TRUFF, la marque à la truffe célébrée pour son approche innovante des produits de base du garde-manger, a lancé la TRUFF Buffalo Sauce. Cette nouvelle sauce piquante allie le raffinement de la truffe noire au vinaigre piquant, à la puissance épicée du poivre de Cayenne et à la richesse onctueuse de l'huile d'olive. La popularité croissante des aliments épicés, l'influence des cuisines asiatiques et latino-américaines, et l'expansion des industries de la restauration rapide et de la restauration continuent de stimuler la demande. À mesure que le marché se développe, les acteurs établis et émergents doivent rester agiles, surveiller de près les tendances et exploiter les plateformes numériques pour maintenir un avantage concurrentiel dans ce secteur dynamique.

Leaders du Secteur des Sauces Piquantes

Huy Fong Foods, Inc.

McIlhenny Company

The Kraft Heinz Company.

McCormick & Company, Inc.

Baumer Foods, Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Mai 2025 : Cholula, la marque mexicaine de sauce piquante, a apporté sa chaleur équilibrée signature à 11 nouveaux produits, dont des sauces de cuisson Cholula qui facilitaient la recréation d'une expérience de camion à tacos à la maison. Élaborée avec authenticité, commodité et polyvalence, l'expansion célébrait le riche patrimoine de Cholula. Avec des sauces de cuisson offrant une saveur premium de niveau restaurant, des mélanges d'assaisonnement basés sur des plats latinos populaires et des garnitures favorites des fans, ils élèvent n'importe quel repas à un niveau supérieur.

- Mars 2025 : Truckee Hot Sauce, fondée par les résidents locaux de longue date Tray et Janai Shock, est devenue disponible dans les magasins de Truckee, Tahoe, Reno et du nord de la Californie. Après des années à perfectionner des recettes et à sélectionner à la main des ingrédients premium, l'entreprise a lancé ses sauces phares, On the Go Rojo et Everyday Verde, ainsi que sa nouvelle saveur ardente, Happy Habañero.

- Février 2025 : Avec sa Amarillo Hotish Sauce et sa Rocoto Hot Sauce animant les repas une goutte à la fois, Tari a lancé trois nouvelles saveurs vibrantes et piquantes en 2025 - Zesty Verde, Tropical Kick et Smoky Heat. Pour chaque bouteille vibrante, Tari a cultivé des poivrons péruviens natifs dans les montagnes des Andes et a utilisé une tradition de broyage ancestrale qui maximisait le goût et créait une texture crémeuse.

- Janvier 2025 : Cholula a annoncé le lancement de « Cholula Extra Hot », une version extra épicée de la recette familiale vieille de plusieurs générations de la marque. La gamme Cholula comprenait huit sauces piquantes avec différents niveaux de chaleur et profils de saveurs. Depuis l'acquisition de la marque en 2020, McCormick est également entré dans de nouvelles catégories, notamment Cholula Salsas, Cholula Taco Seasonings et Cholula Frozen Bowls.

Portée du Rapport sur le Marché Mondial des Sauces Piquantes

La sauce piquante est un condiment ou assaisonnement piquant et épicé fabriqué principalement à partir de piments. Le Marché des Sauces Piquantes est segmenté par type de produit, saveur, emballage et canal de distribution. Par type de produit, le marché est segmenté en sauce piquante rouge, sauce piquante verte, sauce piquante jaune et autres. Par saveur, le marché est segmenté en nature et aromatisée. Par emballage, le marché est segmenté en bouteilles, sachets et pochettes, et autres. Par canal de distribution, le marché est segmenté en horeca/restauration et vente au détail. Par géographie, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique, Amérique du Sud, et Moyen-Orient et Afrique. Les Prévisions du Marché sont Fournies en Termes de Valeur (USD) et de Volume (Tonnes).

| Sauce Piquante Rouge |

| Sauce Piquante Verte |

| Sauce Piquante Jaune |

| Autres |

| Nature |

| Aromatisée |

| Bouteilles |

| Sachets et Pochettes |

| Autres |

| HoReCa/Restauration | |

| Vente au Détail | Supermarchés/Hypermarchés |

| Épiceries/Magasins de Proximité | |

| Boutiques de Vente en Ligne | |

| Autres Canaux de Distribution |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord | |

| Europe | Royaume-Uni |

| Allemagne | |

| France | |

| Italie | |

| Espagne | |

| Suède | |

| Belgique | |

| Pologne | |

| Pays-Bas | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Thaïlande | |

| Singapour | |

| Indonésie | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Colombie | |

| Pérou | |

| Chili | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Émirats Arabes Unis |

| Afrique du Sud | |

| Arabie Saoudite | |

| Nigéria | |

| Égypte | |

| Maroc | |

| Turquie | |

| Reste du Moyen-Orient et de l'Afrique |

| Type de Produit | Sauce Piquante Rouge | |

| Sauce Piquante Verte | ||

| Sauce Piquante Jaune | ||

| Autres | ||

| Saveur | Nature | |

| Aromatisée | ||

| Emballage | Bouteilles | |

| Sachets et Pochettes | ||

| Autres | ||

| Canaux de Distribution | HoReCa/Restauration | |

| Vente au Détail | Supermarchés/Hypermarchés | |

| Épiceries/Magasins de Proximité | ||

| Boutiques de Vente en Ligne | ||

| Autres Canaux de Distribution | ||

| Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Italie | ||

| Espagne | ||

| Suède | ||

| Belgique | ||

| Pologne | ||

| Pays-Bas | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Thaïlande | ||

| Singapour | ||

| Indonésie | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Colombie | ||

| Pérou | ||

| Chili | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Émirats Arabes Unis | |

| Afrique du Sud | ||

| Arabie Saoudite | ||

| Nigéria | ||

| Égypte | ||

| Maroc | ||

| Turquie | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions Clés Répondues dans le Rapport

Quelle est la valorisation actuelle du marché des sauces piquantes artisanales ?

La taille du marché des sauces piquantes artisanales est de 5,48 milliards USD en 2026 et devrait atteindre 7,59 milliards USD d'ici 2031.

Quelle région contribuera à la croissance la plus rapide ?

L'Asie-Pacifique devrait enregistrer un TCAC de 7,58 % jusqu'en 2031, portée par le moteur d'exportation du sriracha thaïlandais et la demande croissante au Japon et en Australie.

Quel type de produit se développe le plus rapidement ?

Les sauces vertes, centrées sur des bases de jalapeño et de serrano, devraient croître à un TCAC de 7,48 % jusqu'en 2031.

Pourquoi les sachets à usage unique gagnent-ils du terrain ?

Les chaînes de restaurants à service rapide adoptent les sachets pour réduire le gaspillage jusqu'à 18 %, améliorer le contrôle des portions et maintenir l'intégrité des saveurs pendant la livraison, stimulant un TCAC de 6,98 % pour ce format.

Dernière mise à jour de la page le: