Taille et part du marché américain du fromage

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 28.35 Milliards de dollars |

| Taille du Marché (2026) | 31.27 Milliards de dollars |

| Taille du Marché (2031) | 36.58 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.28% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché américain du fromage par Mordor Intelligence

La taille du marché américain du fromage était évaluée à 28,35 milliards USD en 2025 et devrait croître de 31,27 milliards USD en 2026 pour atteindre 36,58 milliards USD d'ici 2031, à un TCAC de 4,28 % durant la période de prévision (2026-2031). L'approvisionnement intérieur reste un soutien fondamental pour le marché américain du fromage, les données de l'USDA indiquant une production de 14,8 milliards de livres de fromage en 2025 dans 502 usines, ce qui donne aux fabricants la capacité de servir simultanément la demande de la grande distribution et de la restauration. Les conditions de la demande restent également larges, la consommation de fromage par habitant ayant atteint 39,2 livres, soit 17,8 kg, en 2024, et les recommandations nutritionnelles publiées en 2026 ayant continué à soutenir la consommation régulière de fromage, y compris les produits laitiers entiers[1]Source : Service national de statistiques agricoles de l'USDA, « Résumé des produits laitiers 2025 », USDA, esmis.nal.usda.gov. Le marché américain du fromage bénéficie également d'habitudes d'achat en ligne plus solides, d'un engagement plus large au niveau des rayons traiteur et d'une demande soutenue pour les formats premium dans les spécialités fromagères, qui ensemble élargissent le nombre d'occasions d'achat au sein des ménages. Le comportement concurrentiel sur le marché américain du fromage est de plus en plus façonné par l'innovation en matière de formats, les investissements dans la chaîne du froid et l'expansion ciblée vers les fromages premium de snacking et les variétés de fromages hispaniques, plutôt que par la simple croissance des volumes. Dans le même temps, les changements alimentaires liés aux médicaments de type GLP-1 et les alternatives végétales exercent une pression sur les schémas de demande conventionnels, ce qui signifie que la prochaine phase de croissance du marché américain du fromage favorisera les producteurs capables d'équilibrer l'échelle, le positionnement protéique et la commodité.

Points clés du rapport

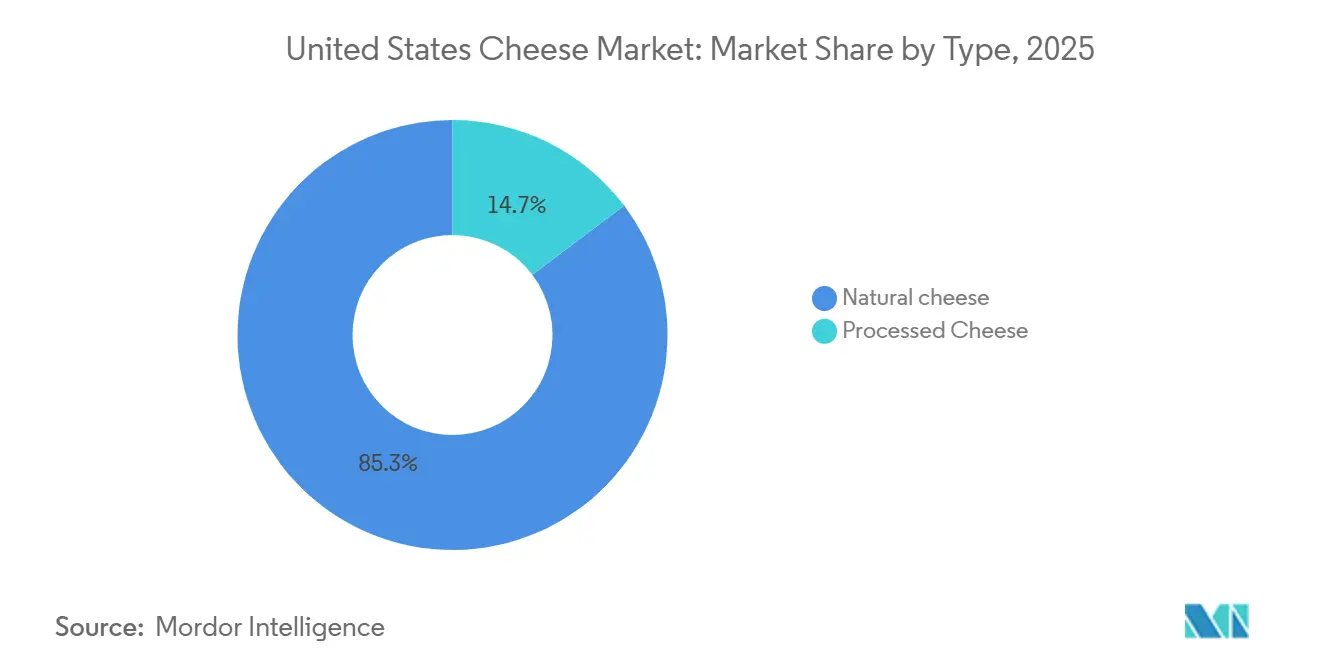

- Par type, le fromage naturel détenait 85,28 % de la part du marché américain du fromage en 2025, tandis que le fromage fondu devrait croître à un TCAC de 6,25 % jusqu'en 2031.

- Par source de lait, le lait de vache représentait 45,73 % de la taille du marché américain du fromage en 2025, tandis que le lait de chèvre devrait progresser à un TCAC de 6,68 % jusqu'en 2031.

- Par format, les blocs et meules représentaient 46,82 % de la taille du marché américain du fromage en 2025, tandis que le fromage râpé et émietté devrait progresser à un TCAC de 5,85 % jusqu'en 2031.

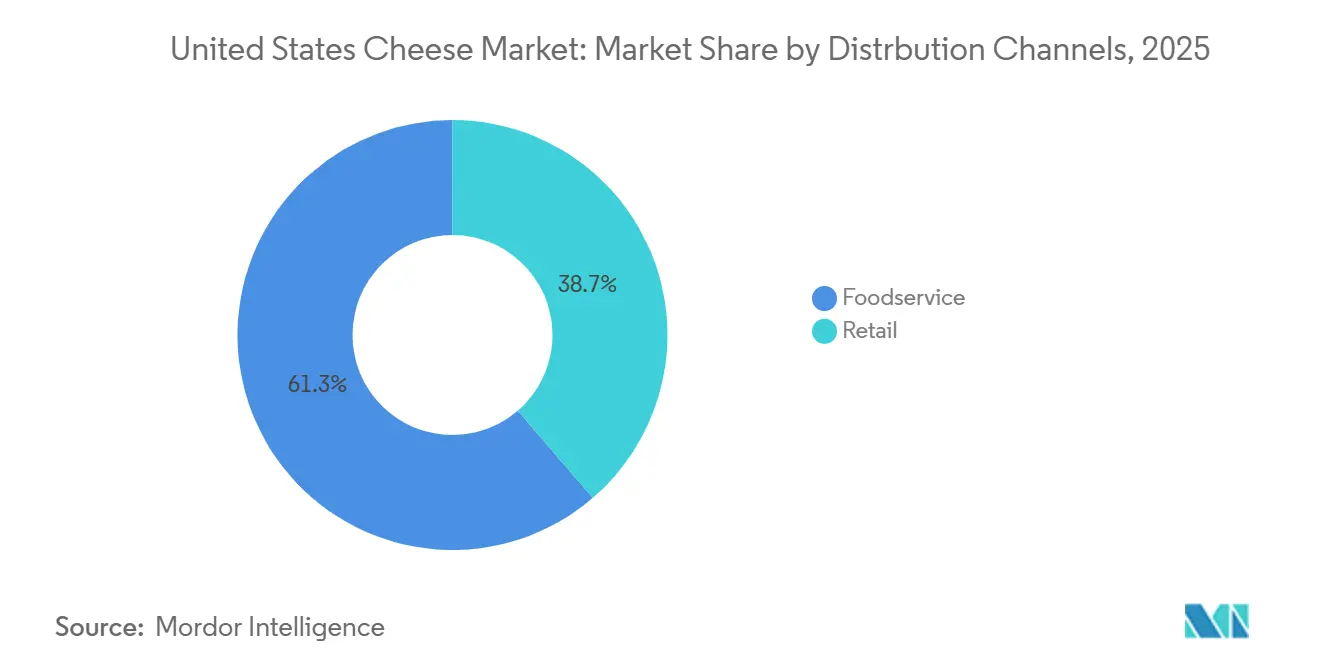

- Par canal de distribution, les supermarchés et hypermarchés ont capté 38,68 % de la part en 2025, tandis que le commerce de détail en ligne devrait croître à un TCAC de 6,42 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché américain du fromage

Analyse de l'impact des moteurs*

| Moteurs | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Popularité croissante des fromages de spécialité et artisanaux | +1.2% | National, concentré dans le Nord-Est, la côte Ouest et les centres urbains | Moyen terme (2 à 4 ans) |

| Essor de la cuisine à domicile et de la préparation de repas gastronomiques | +0.6% | National, avec la plus forte traction sur les marchés suburbains et du Midwest | Court terme (≤ 2 ans) |

| Demande croissante des secteurs de la pizza et de la restauration rapide | +1.0% | National, avec la plus forte expansion des chaînes dans le Sud-Est et des liens d'approvisionnement solides avec le couloir laitier du Midwest | Moyen terme (2 à 4 ans) |

| Innovation produit dans les nouveaux formats de fromage | +0.9% | National, avec le commerce de détail en ligne et les circuits spécialisés élargissant la portée | Moyen terme (2 à 4 ans) |

| Longue durée de conservation et formats individuels pratiques | +0.4% | National, avec une adoption particulièrement forte dans la base de commerce de détail de proximité du Sud et du Midwest | Court terme (≤ 2 ans) |

| Consommation croissante de fromage naturel et sans lactose | +0.7% | National, avec la plus forte adoption parmi les consommateurs soucieux de leur santé sur les côtes Est et Ouest | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Popularité croissante des fromages de spécialité et artisanaux

Les variétés de spécialité et artisanales modifient la composition des revenus du marché américain du fromage, même lorsque le volume total de la catégorie n'évolue pas au même rythme. Le fromage de traiteur a généré 9,1 milliards USD sur les 52 semaines se terminant en avril 2026, et le taux de pénétration des achats par les ménages a atteint 79,8 %, ce qui montre que l'achat de fromages de spécialité est déjà largement répandu plutôt que de niche[2]Source : Association internationale des produits laitiers, de la charcuterie et de la boulangerie, « Tendances 2026 Du Brie à la Brioche », IDDBA, iddba.org. Cette échelle donne aux détaillants une raison solide de préserver l'espace en rayon et la présence au comptoir traiteur pour les fromages premium. Le schéma de demande suggère également que les consommateurs utilisent plus souvent les fromages de spécialité dans leurs repas quotidiens, leurs collations et leurs réceptions, ce qui soutient un meilleur mix de prix sur l'ensemble du marché américain du fromage. La pression sur les marges des petites fromageries est toujours présente, de sorte que les grandes coopératives et les transformateurs ont une voie plus claire pour ajouter des produits différenciés par le biais d'acquisitions ou de partenariats de marque.

Demande croissante des secteurs de la pizza et de la restauration rapide

La restauration reste l'une des bases de demande les plus fiables pour le marché américain du fromage, car les chaînes de pizzerias et les opérateurs de restauration rapide achètent de grands volumes de mozzarella et de mélanges fondus de manière récurrente. Les États-Unis comptaient 75 736 pizzerias en 2025, tandis que la production de fromages de type italien atteignait 6,3 milliards de livres et que la mozzarella seule représentait 5,0 milliards de livres, soit 79,1 % de la production de type italien. La production de parmesan a également augmenté de 17,9 % en 2025, ce qui montre que l'utilisation en restauration s'étend au-delà de la pizza vers les pâtes, les entrées et les sauces. Ces schémas d'approvisionnement donnent au marché américain du fromage un plancher de volume stable, moins exposé aux fluctuations à court terme du sentiment des ménages. Cette même tendance favorise également les grands transformateurs capables de répondre aux exigences de spécification des produits, de cohérence et de logistique à travers les réseaux de chaînes nationales.

Innovation produit dans les nouveaux formats de fromage

L'innovation en matière de formats devient l'un des outils concurrentiels les plus évidents sur le marché américain du fromage, car elle élargit les lieux et les modes de consommation du fromage sans nécessiter de nouvelle variété de base. Sargento a lancé des fromages en tranches épicés et des mélanges de fromage et de croustillants Balanced Breaks en janvier 2026, montrant comment les producteurs ciblent à la fois la demande axée sur les saveurs et celle axée sur les protéines dans le même cycle. Les recherches de Midwest Dairy ont également mis en évidence une demande plus forte pour des options pratiques et savoureuses, notamment à mesure que les occasions de repas continuent de se fragmenter en collations et en prises alimentaires plus petites. Cette évolution déplace la concurrence des simples ajouts de saveurs vers le conditionnement, la portabilité et les formats prêts à l'emploi. À mesure que l'utilisation des courses en ligne augmente, ces nouveaux formats peuvent atteindre les consommateurs plus rapidement et gagner en visibilité au-delà du placement traditionnel dans le rayon produits laitiers.

Consommation croissante de fromage naturel et sans lactose

Le fromage naturel reste la base de demande fondamentale du marché américain du fromage, car les consommateurs continuent de privilégier des listes d'ingrédients plus simples et des formats laitiers plus familiers. Les Directives alimentaires pour les Américains 2025-2030 ont réaffirmé le rôle des portions laitières, y compris les options entières, ce qui soutient la place du fromage naturel dans les régimes alimentaires quotidiens. La demande au détail s'est également bien maintenue, les ventes de fromage naturel surpassant celles du fromage fondu dans les données fournies par l'utilisateur pour la dernière période de suivi comparable. Le fromage sans lactose attire également l'attention, car les consommateurs souhaitant des protéines laitières recherchent des options qui réduisent les problèmes digestifs sans abandonner complètement le fromage. Les normes d'identité et de composition restent importantes dans cette partie du secteur américain du fromage, car elles préservent la différenciation entre le fromage naturel et les produits analogues ou fortement reformulés.

Analyse de l'impact des freins*

| Freins | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Concurrence croissante des alternatives végétales au fromage | -0.9% | National, avec la plus forte pénétration sur les marchés urbains de la côte Ouest et dans les circuits d'épicerie naturelle | Moyen terme (2 à 4 ans) |

| Intolérance au lactose et allergies au lait | -0.4% | National, avec un impact disproportionné sur les communautés démographiques d'Asie du Sud-Est et hispaniques | Court terme (≤ 2 ans) |

| Impact émergent des tendances de régimes amaigrissants et hypocaloriques | -0.7% | National, avec l'effet le plus fort sur les marchés urbains présentant des taux de prescription de GLP-1 plus élevés | Long terme (≥ 4 ans) |

| Volatilité des prix du lait | -0.5% | Midwest et Ouest, où les membres des coopératives supportent la plus forte exposition aux coûts des intrants | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Concurrence croissante des alternatives végétales au fromage

Les alternatives végétales au fromage restent modestes en termes de valeur, mais elles représentent néanmoins un défi concurrentiel significatif pour le marché américain du fromage dans les circuits de vente au détail premium et d'épicerie naturelle. Au cours de la dernière année complète de suivi, les ventes en valeur de fromage végétal ont chuté de 10 % et les ventes en volume de 8 %, mais le taux de pénétration des ménages s'établissait toujours à 4 % et la part en valeur restait proche de 1 % de la catégorie totale du fromage. Ce niveau ne menace pas l'ensemble du marché américain du fromage aujourd'hui, mais il est suffisamment important pour maintenir une pression élevée sur l'espace en rayon dans les formats en tranches et râpés. Les transformateurs orientés vers les produits de grande consommation sont les plus exposés, car ce sont les formats dans lesquels les offres végétales ont le plus progressé. Le risque à plus long terme concerne moins la substitution totale que la perte de consommateurs jeunes et axés sur la commodité dans les circuits où la découverte et l'essai se produisent rapidement.

Impact émergent des tendances de régimes amaigrissants et hypocaloriques

Les changements alimentaires liés aux médicaments de type GLP-1 créent un tableau de la demande plus complexe pour le marché américain du fromage, car ils affectent à la fois l'apport calorique et le choix des produits. L'Université d'État du Michigan a identifié le fromage parmi les catégories laitières enregistrant des achats plus faibles de la part des utilisateurs de GLP-1, tandis que ces mêmes utilisateurs se tournent souvent vers des formats laitiers plus riches en protéines plutôt que d'abandonner complètement les produits laitiers. Les données des Centres pour le contrôle et la prévention des maladies ont montré que 26,5 % des adultes américains atteints de diabète diagnostiqué utilisaient des injectables GLP-1 en 2024, et l'utilisation atteignait 33,3 % chez les adultes âgés de 50 à 64 ans, ce qui est important car ce groupe d'âge a historiquement été un fort consommateur de fromage[3]Source : Centres pour le contrôle et la prévention des maladies, « Résumés de données sur les produits, numéro 537 », CDC, cdc.gov. Cela crée un vent contraire pour les formats de fromage à haute densité calorique qui ne sont pas clairement positionnés autour de la valeur protéique ou du contrôle des portions. Cela signifie également que les producteurs sur le marché américain du fromage auront besoin de messages plus précis autour de la nutrition, de la satiété et de la taille des portions pour maintenir la demande au sein des groupes de consommateurs plus âgés et sous surveillance médicale.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : l'attrait premium du fromage naturel redéfinit les marges de la catégorie

Le fromage naturel détenait 85,28 % de la part du marché américain du fromage en 2025, ce qui montre à quel point la catégorie s'aligne sur la demande de produits laitiers plus simples et plus familiers. La mozzarella est restée la variété de production la plus importante au sein du fromage naturel, avec une production de 5,0 milliards de livres en 2025, ce qui a maintenu les styles italiens au cœur du marché américain du fromage, tant dans la grande distribution que dans la restauration. La production de parmesan a augmenté de 17,9 % en 2025, ce qui indique une utilisation plus large dans les menus et une demande plus forte pour la cuisine à domicile au-delà de la seule pizza. Le fromage naturel bénéficie également d'un positionnement premium plus fort, ce qui aide les acteurs de marque et de spécialité à défendre leurs prix même lorsque les marques de distributeur gagnent des parts dans les rayons des supermarchés grand public.

La feta, la ricotta, le fromage à la crème et d'autres variétés naturelles du quotidien continuent d'élargir la base de la catégorie, car elles servent simultanément les usages culinaires, les collations et le traiteur. Le secteur américain du fromage constate également une concentration de valeur plus élevée dans le fromage naturel, car les consommateurs sont plus enclins à monter en gamme sur la provenance, la texture et la fraîcheur perçue que dans les formats plus transformés. Le fromage fondu reste important et devrait croître à un TCAC de 6,25 % jusqu'en 2031, ce qui en fait le segment de type à la croissance la plus rapide dans le projet fourni par l'utilisateur. Cette croissance est soutenue par la reformulation, notamment les produits qui préservent les performances de fonte tout en se rapprochant des attentes en matière d'ingrédients naturels, comme le montre l'activité de lancement de Sargento en janvier 2026.

Par source de lait : le lait de chèvre progresse à mesure que les circuits spécialisés se développent

Le lait de vache représentait 45,73 % de la taille du marché américain du fromage en 2025 et reste le fondement de la production à grande échelle de cheddar, de mozzarella et de fromage américain. Ce leadership repose sur la base de transformation du Wisconsin et de la Californie, qui continue d'ancrer les volumes de production les plus élevés du pays. Le lait de bufflonne occupe une niche significative dans les spécialités de style italien, le réseau de transformation de la Californie soutenant l'approvisionnement intérieur pour les applications de style mozzarella di bufala et les offres premium associées. La structure de ce segment favorise toujours le lait de vache, car le marché américain du fromage dépend de l'échelle, de la disponibilité régulière du lait et des systèmes d'approvisionnement établis.

Le lait de chèvre devrait croître à un TCAC de 6,68 % jusqu'en 2031, ce qui en fait la source de lait à la croissance la plus rapide dans le projet fourni par l'utilisateur. Cette croissance est liée aux épiceries spécialisées, aux menus de la ferme à la table et aux circuits de vente directe aux consommateurs qui offrent aux produits premium de plus petite taille une audience plus large. Vermont Creamery, qui fait partie du portefeuille de Land O'Lakes, reste un exemple pertinent, car il montre comment le fromage de chèvre de marque peut se développer grâce à l'authenticité et à l'identité régionale. Le secteur américain du fromage verra probablement le lait de chèvre rester contraint par l'offre par rapport à la demande, ce qui soutient les prix premium mais limite également la vitesse à laquelle ce segment peut s'intégrer dans une distribution de masse plus large.

Par format : l'attrait opérationnel du fromage râpé et émietté dans la restauration

Les blocs et meules représentaient 46,82 % de la taille du marché américain du fromage en 2025, ce qui reflète leur rôle de principal format en amont pour les restaurants, les fabricants et la cuisine à domicile. Ce format reste dominant car une grande partie du fromage vendu sur le marché américain du fromage est ensuite tranchée, râpée, fondue ou portionnée plus en aval. Les blocs offrent également aux acheteurs une flexibilité dans les applications de restauration et de vente au détail, de sorte qu'ils restent le format par défaut pour l'efficacité des achats. Leur position est particulièrement forte dans les chaînes d'approvisionnement de la mozzarella, du cheddar et de la fabrication alimentaire, où l'uniformité importe plus que la présentation directe en rayon.

Le fromage râpé et émietté devrait croître à un TCAC de 5,85 % jusqu'en 2031, ce qui en fait le format à la croissance la plus rapide, car il supprime les étapes de préparation tant pour les restaurants que pour les ménages. L'utilisation pour la pizza et les pains plats reste un moteur de demande majeur, ce qui maintient la mozzarella râpée au cœur du schéma de croissance de ce segment. Les tranches continuent d'occuper une place importante dans la vente au détail axée sur la commodité, tandis que les tartinades, les cubes et les bâtonnets gagnent du terrain grâce aux collations protéinées et aux applications traiteur. La direction générale des formats sur le marché américain du fromage pointe vers davantage de produits pré-portionnés, prêts à l'emploi et individuels, ce qui soutient une capture de valeur plus élevée par livre vendue.

Par canal de distribution : les circuits de vente au détail et la dynamique croissante

Le commerce de détail représentait 38,68 % de la part du marché américain du fromage en 2025, ce qui en fait le principal canal de distribution de la catégorie. Sa position de leader reflète l'échelle des supermarchés, hypermarchés, commerces de proximité, détaillants spécialisés et plateformes d'épicerie en ligne qui maintiennent le fromage lié aux achats courants des ménages. Les comptoirs traiteur sont restés particulièrement importants dans la vente au détail, générant 9,1 milliards USD de ventes de fromage sur les 52 semaines se terminant en avril 2026, avec un taux de pénétration des achats par les ménages de 79,8 %, ce qui montre à quel point la découverte en magasin soutient la demande de fromages premium et du quotidien selon l'IDDBA. Le commerce de détail bénéficie également de l'expansion des marques de distributeur, d'une plus grande variété en rayon et d'un meilleur positionnement des fromages naturels, de taille individuelle et de spécialité à plusieurs niveaux de prix. L'essor de l'épicerie numérique apporte un soutien supplémentaire, les ventes de commerce électronique au détail aux États-Unis ayant atteint 326,7 milliards USD au premier trimestre 2026, en hausse de 9,8 % par rapport au premier trimestre 2025, aidant les détaillants à étendre l'accès à la chaîne du froid et les achats récurrents au-delà des zones de chalandise des magasins physiques.

La restauration devrait croître à un TCAC de 6,42 % jusqu'en 2031, ce qui en fait le canal de distribution à la croissance la plus rapide sur le marché américain du fromage. Cette croissance est liée à l'expansion régulière des chaînes de pizzerias, des restaurants à service rapide et des formats de restauration décontractée qui s'appuient sur la mozzarella, les mélanges fondus, le parmesan et d'autres types de fromages orientés vers la cuisine en grands volumes. L'approvisionnement dans ce circuit devient également plus direct, les grands distributeurs et les opérateurs de restauration favorisant les relations avec les transformateurs capables de livrer une qualité constante, un contrôle des spécifications et un approvisionnement fiable à grande échelle. Ce schéma favorise les grands fabricants, notamment dans le Midwest et l'Ouest, où la profondeur de production et les réseaux logistiques sont déjà étroitement alignés sur la demande de la restauration. À mesure que les menus des restaurants continuent de s'élargir vers la pizza, les sandwichs, les articles de petit-déjeuner, les entrées et les offres hispaniques, la restauration devrait rester la voie la plus orientée vers l'expansion pour la croissance des volumes sur le marché américain du fromage.

Analyse géographique

La région centrale, qui correspond au Midwest dans les données de production de l'USDA, est restée la principale base de production du marché américain du fromage en 2025 avec 7,5 milliards de livres, soit 50,7 % de la production nationale. Le Wisconsin seul a produit 3,6 milliards de livres en 2025, soit 24,6 % du total américain, ce qui l'a maintenu comme le principal ancrage de production du marché américain du fromage. Le Minnesota a ajouté 841,9 millions de livres et l'Iowa a contribué 385,6 millions de livres, ce qui montre à quel point la production est concentrée dans l'ensemble du couloir du Midwest. Les données de mars 2026 ont également montré une production de la région centrale en hausse de 6,5 % d'une année sur l'autre, le taux de croissance régionale le plus fort du pays. Cette concentration confère à la région un rôle durable dans l'approvisionnement rentable, la fabrication sous contrat et les grands achats nationaux pour la restauration.

La région Ouest a contribué 5,6 milliards de livres en 2025, soit près de 38 % de la production nationale, menée par la Californie avec 2,5 milliards de livres et l'Idaho avec 1,0 milliard de livres. La Californie reste particulièrement importante pour les fromages de type italien, la production de mozzarella atteignant 1,6 milliard de livres en 2025, ce qui soutient la demande des chaînes de pizzerias sur plusieurs marchés en aval. Le Sud reste la plus grande zone de consommation du marché américain du fromage en raison de son échelle démographique, de son empreinte de restauration rapide et de la demande croissante pour les variétés de fromages hispaniques. La pose de la première pierre par Bel Group en mars 2026 dans le Dakota du Sud renforce également la façon dont le couloir d'approvisionnement du Centre vers le Sud est utilisé pour développer les collations laitières à portions contrôlées pour les grands marchés de consommation. Pris ensemble, la combinaison Ouest et Sud maintient la demande en volume et la logistique de transformation étroitement liées à travers le marché américain du fromage.

La région Atlantique a produit 1,7 milliard de livres en 2025, soit 11,3 % de la production nationale, ce qui en fait la plus petite base de production en volume. New York a produit 892,6 millions de livres et la Pennsylvanie a ajouté 463,7 millions de livres, tandis que le Vermont est resté influent dans les catégories de fromage de chèvre et de fromage affiné de spécialité grâce à des offres premium de marque. La production de la région Atlantique a augmenté de 4,7 % en mars 2026 par rapport à mars 2025, ce qui montre que l'offre orientée vers le premium et l'artisanat continue de se développer dans le Nord-Est. Le Nord-Est occupe également une position forte dans la distribution de produits importés et de spécialités, de sorte qu'il continue de façonner les prix premium et la demande de spécialités en ligne au sein du marché américain du fromage.

Paysage concurrentiel

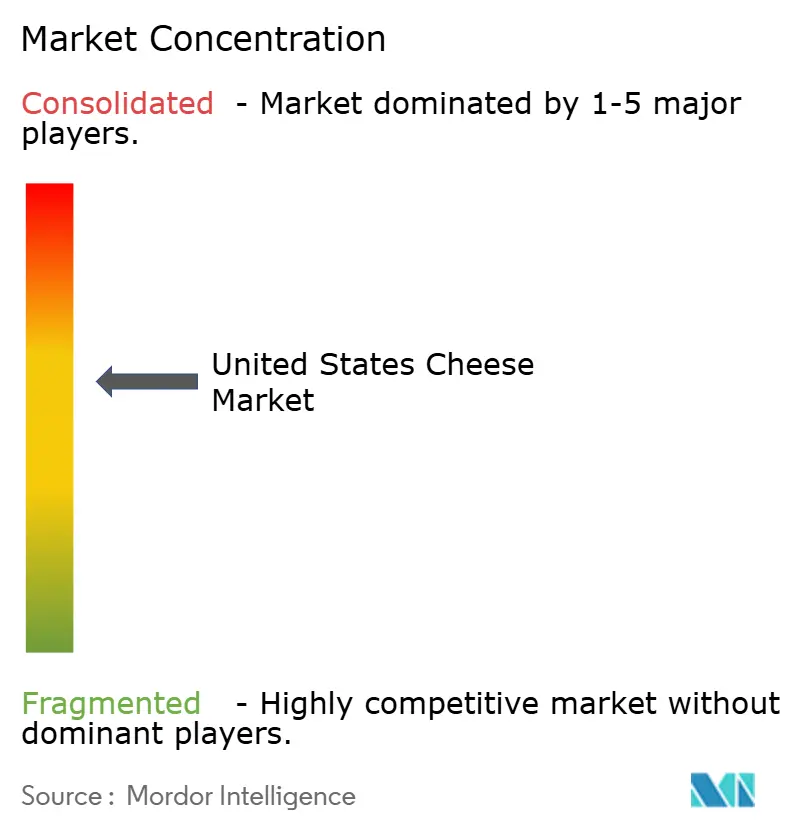

Le marché américain du fromage reste concentré, avec un groupe limité de grandes coopératives et de transformateurs qui façonnent l'échelle de production, l'accès aux circuits et la présence des marques nationales. Dairy Farmers of America, Kraft Heinz, Saputo, Leprino Foods et d'autres grands fabricants ancrent la structure concurrentielle grâce à de larges portefeuilles de produits et à des empreintes de transformation établies. Leprino Foods continue de se distinguer dans la mozzarella, car le marché américain du fromage dépend encore fortement de la demande liée à la pizza et des chaînes d'approvisionnement de la restauration à haut volume. Cette structure donne aux grandes entreprises un avantage clair dans l'exécution des contrats, la logistique de la chaîne du froid et la cohérence des produits à travers les comptes nationaux. Dans le même temps, la croissance de la catégorie n'est plus gagnée par la seule échelle, car les marques ont également besoin d'un positionnement plus précis dans les collations premium, les ingrédients naturels et les formats de spécialité.

L'activité d'investissement stratégique montre comment les acteurs leaders s'adaptent à cette évolution. Bel Group a posé la première pierre en mars 2026 d'une expansion Babybel de 200 millions USD dans le Dakota du Sud, doublant la production annuelle et approfondissant son focus sur les collations fromagères à portions contrôlées. Sargento a élargi son programme d'innovation en janvier 2026 avec de nouveaux fromages en tranches et des mélanges de collations, et sa reconnaissance pour l'innovation en mars 2026 a renforcé la façon dont l'architecture produit devient un outil concurrentiel sur le marché américain du fromage. L'accord de Saputo en février 2026 pour céder une participation de 80 % dans sa division laitière en Argentine indique également une restructuration du portefeuille qui peut soutenir les priorités futures en Amérique du Nord. Ces mouvements montrent que le marché américain du fromage est de plus en plus défini par un déploiement de capital ciblé plutôt que par une expansion large sur chaque ligne de produits.

Les marques de distributeur gagnent également du poids dans le fromage naturel, ce qui accroît la pression sur les acteurs de marque qui n'offrent pas une histoire forte autour de la saveur, de l'origine ou de la commodité. Cela rend le positionnement de spécialité et artisanal plus important, même dans un marché où la production à grande échelle domine toujours le volume total. Les entreprises coopératives et de marque qui peuvent combiner un approvisionnement fiable en lait avec des produits finis différenciés sont mieux placées pour protéger leurs marges. Dans l'ensemble, le marché américain du fromage est concentré mais reste ouvert à la croissance de niche à l'extrémité premium, notamment là où le format, les collations et l'identité régionale comptent.

Leaders du secteur américain du fromage

The Kraft Heinz Company

Dairy Farmers of America

Saputo Inc.

Land O'Lakes, Inc.

Lactalis USA

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2026 : Kraft Natural Cheese, une marque sous Lactalis Heritage Dairy, a élargi son portefeuille de produits avec le lancement d'une nouvelle gamme de fromages sans lactose, répondant à la demande croissante de produits laitiers respectueux de la digestion. La gamme comprend du cheddar doux râpé sans lactose, de la mozzarella râpée sans lactose et de la mozzarella en ficelle sans lactose.

- Novembre 2025 : Sargento a lancé le Natural American Cheese, un produit révolutionnaire développé après plus d'une décennie de recherche et développement pour reproduire le goût, la texture et la fondabilité du fromage américain traditionnel en utilisant seulement cinq ingrédients naturels.

- Mars 2025 : Sargento a introduit trois innovations majeures de produits, dont le Sargento Natural American Cheese, un fromage américain en tranches inédit fabriqué à 100 % à partir de fromage naturel avec seulement cinq ingrédients.

Périmètre du rapport sur le marché américain du fromage

| Fromage naturel | Mozzarella |

| Feta | |

| Ricotta | |

| Cottage | |

| Fromage à la crème | |

| Parmesan | |

| Autres | |

| Fromage fondu |

| Vache |

| Bufflonne |

| Autres |

| Blocs/Meules |

| Tranches |

| Râpé et émietté |

| Tartinades |

| Cubes et bâtonnets |

| Autres |

| Restauration (HoReCa) | |

| Commerce de détail | Supermarchés et hypermarchés |

| Commerces de proximité | |

| Détaillants spécialisés | |

| Commerce de détail en ligne | |

| Autres |

| Par type | Fromage naturel | Mozzarella |

| Feta | ||

| Ricotta | ||

| Cottage | ||

| Fromage à la crème | ||

| Parmesan | ||

| Autres | ||

| Fromage fondu | ||

| Par source de lait | Vache | |

| Bufflonne | ||

| Autres | ||

| Par format | Blocs/Meules | |

| Tranches | ||

| Râpé et émietté | ||

| Tartinades | ||

| Cubes et bâtonnets | ||

| Autres | ||

| Par canal de distribution | Restauration (HoReCa) | |

| Commerce de détail | Supermarchés et hypermarchés | |

| Commerces de proximité | ||

| Détaillants spécialisés | ||

| Commerce de détail en ligne | ||

| Autres | ||

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle du marché américain du fromage ?

Le marché américain du fromage s'élevait à 31,27 milliards USD en 2026 et devrait atteindre 36,58 milliards USD d'ici 2031 à un TCAC de 4,28 %.

Quel type de fromage domine la demande aux États-Unis ?

Le fromage naturel domine la catégorie, avec une part de 85,28 % en 2025, soutenu par une forte demande pour des ingrédients plus simples et une utilisation large dans la grande distribution et la restauration.

Pourquoi la restauration est-elle si importante pour les producteurs de fromage aux États-Unis ?

Les pizzerias et les restaurants à service rapide fournissent une demande de volume stable, la production de mozzarella atteignant 5,0 milliards de livres en 2025 et le nombre de pizzerias restant très élevé.

Quels sont les principaux risques affectant la demande future de fromage aux États-Unis ?

Les principaux risques sont les changements alimentaires liés aux médicaments de type GLP-1, les alternatives végétales dans les formats en tranches et râpés, et la pression sur les coûts des intrants liée à la volatilité des prix du lait.

Dernière mise à jour de la page le: