Taille et Part du Marché des Sauces pour Pâtes

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

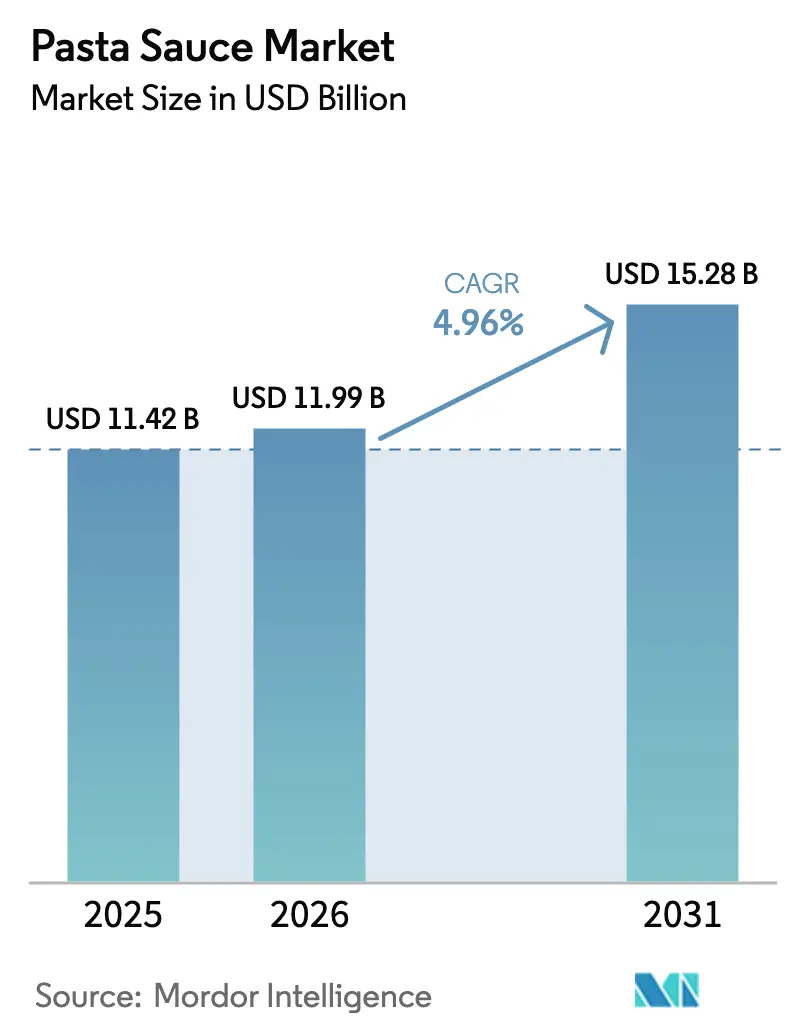

| Taille du Marché (2026) | 11.99 Milliards de dollars |

| Taille du Marché (2031) | 15.28 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.96% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Europe |

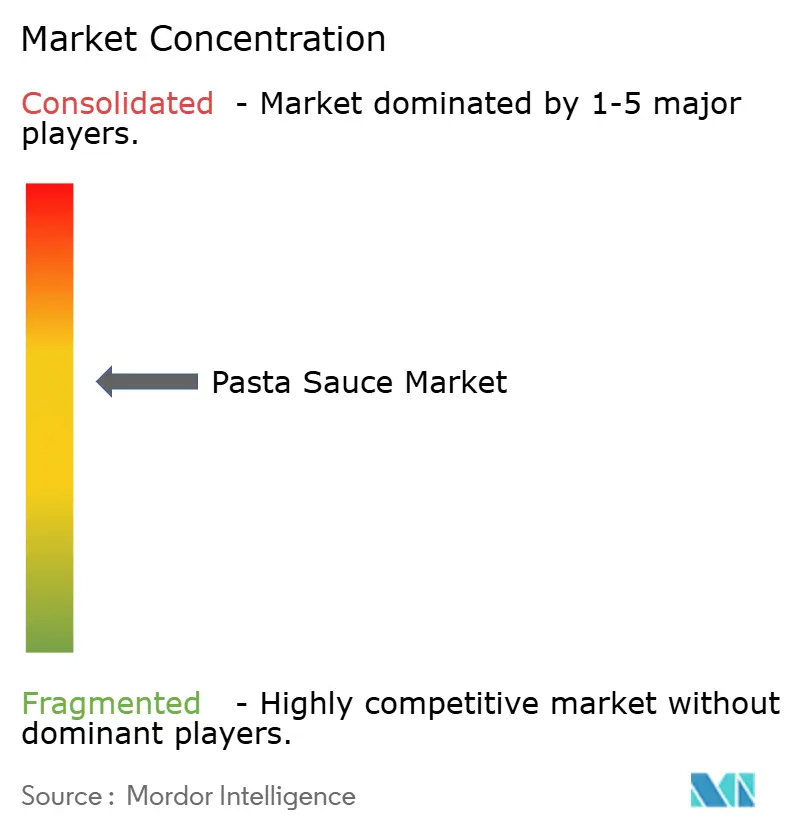

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Sauces pour Pâtes par Mordor Intelligence

La taille du marché des sauces pour pâtes en 2026 est estimée à 11,99 milliards USD, en hausse par rapport à la valeur de 2025 de 11,42 milliards USD, avec des projections pour 2031 indiquant 15,28 milliards USD, croissant à un CAGR de 4,96% sur la période 2026-2031. La demande des consommateurs pour des solutions de repas pratiques et de haute qualité stimule l'expansion régulière du marché mondial des sauces pour pâtes, alliant tradition et innovation. À mesure que la cuisine à domicile gagne en popularité, on observe une hausse notable des sauces prêtes à l'emploi qui promettent à la fois authenticité et commodité. Cette tendance est illustrée par l'expansion par Kraft Heinz de sa gamme Classico pour inclure des variantes à base de plantes. L'Europe, avec ses profondes traditions culinaires italiennes, domine le marché. Pendant ce temps, la région Asie-Pacifique adopte rapidement les saveurs occidentales, comme en témoigne l'entrée de Barilla en Inde avec des offres adaptées aux goûts locaux. Alors que les sauces à base de tomates continuent de dominer les rayons des magasins, on observe une hausse notable des options crémeuses et à base de fromage. Ce changement reflète la tendance à la premiumisation, avec les gammes Alfredo de Rao's et les gammes infusées à la truffe qui gagnent en popularité aux États-Unis. Les consommateurs soucieux de leur santé recherchent de plus en plus des produits biologiques et « sans additifs ». Un exemple phare est la gamme 365 de Whole Foods, qui ne contient pas de sucre ajouté. L'emballage se transforme également ; des marques comme Prego remplacent les bocaux en verre par des sachets souples, une démarche qui s'aligne sur des objectifs de durabilité plus larges. L'introduction de nouveaux formats de saveurs, comme la Marinara à l'Ail Miso de Sauz, souligne l'influence des tendances de fusion sur les offres de produits. En résumé, la catégorie des sauces pour pâtes connaît une évolution dynamique, portée par l'innovation, l'expansion régionale et l'évolution des valeurs des consommateurs.

Points Clés du Rapport

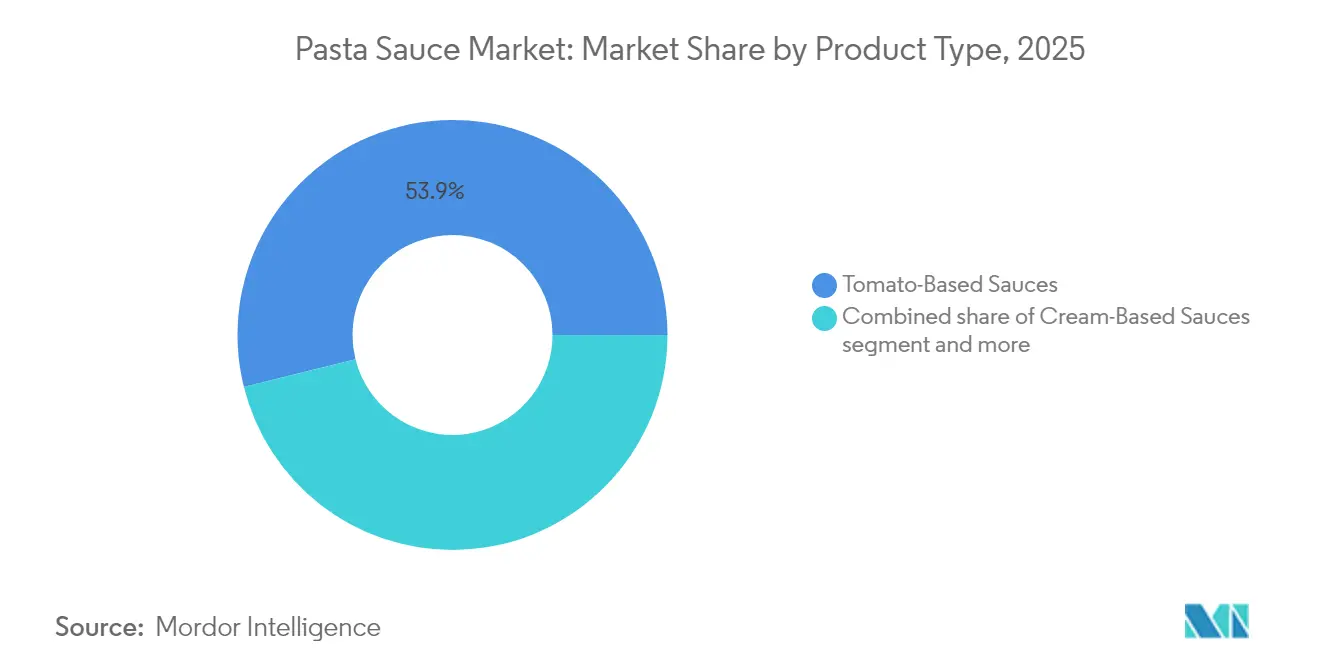

- Par type de produit, les sauces à base de tomates détenaient une part de marché des sauces pour pâtes de 53,89% en 2025, tandis que les sauces à base de crème devraient croître à un CAGR de 7,01% jusqu'en 2031.

- Par emballage, les bocaux en verre représentaient 38,05% de la taille du marché des sauces pour pâtes en 2025, tandis que les sachets souples devraient se développer à un CAGR de 6,51% jusqu'en 2031.

- Par canal de distribution, le commerce de détail représentait 71,88% de la taille du marché des sauces pour pâtes en 2025, tandis que les canaux HoReCa devraient enregistrer un CAGR de 7,92% jusqu'en 2031.

- Par catégorie, les produits conventionnels étaient en tête avec une part de revenus de 80,75% en 2025 ; les alternatives de forme libre progressent à un CAGR de 8,74% jusqu'en 2031.

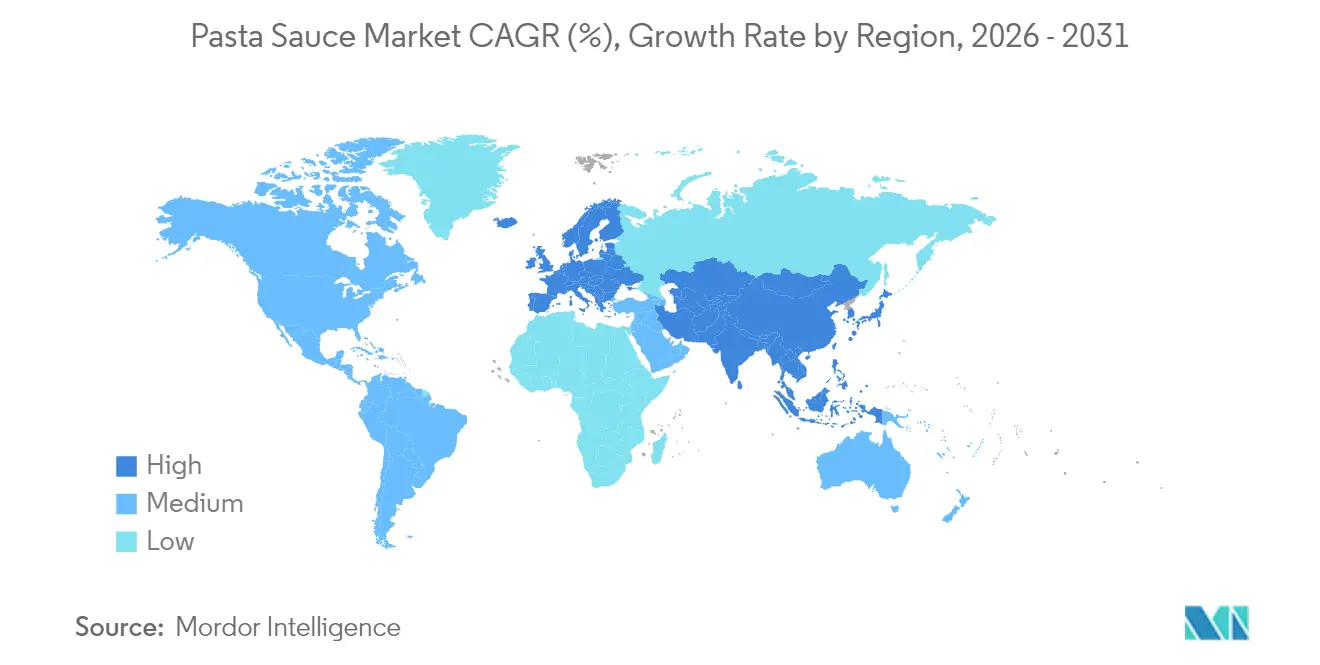

- Par géographie, l'Europe a contribué à une part de marché des sauces pour pâtes de 38,10% en 2025, tandis que l'Asie-Pacifique devrait s'imposer comme la région à la croissance la plus rapide avec un CAGR de 7,42% jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché Mondial des Sauces pour Pâtes

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Préférence croissante pour les options pratiques prêtes à cuisiner | +1.2% | Mondial, plus fort en Amérique du Nord et en Asie-Pacifique urbaine | Moyen terme (2-4 ans) |

| Appétit mondial croissant pour la cuisine italienne | +0.9% | Mondial, notable en Asie-Pacifique et dans les marchés émergents | Long terme (≥ 4 ans) |

| Croissance du nombre d'établissements de restauration de pâtes dans le monde | +0.8% | Centres urbains des marchés développés | Moyen terme (2-4 ans) |

| Le virage vers des ingrédients à étiquette propre dans les sauces | +0.7% | Amérique du Nord et Europe occidentale | Long terme (≥ 4 ans) |

| Innovation dans les solutions d'emballage pour les consommateurs modernes | +0.6% | Amérique du Nord et Europe, en expansion vers l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Les sauces pizza artisanales et de fusion connaissent une forte demande | +0.5% | Amérique du Nord et Europe, émergentes en Asie-Pacifique urbaine | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Préférence Croissante pour les Options Pratiques Prêtes à Cuisiner

Les consommateurs modernes, qui privilégient la rapidité et la simplicité dans la préparation des repas, stimulent la croissance du marché des sauces pour pâtes, notamment avec leur préférence croissante pour les options pratiques prêtes à cuisiner. Les Nations Unies ont rapporté qu'en 2024, plus de 57% de la population mondiale vivait dans des zones urbaines, avec des projections suggérant que ce chiffre dépassera 60% d'ici 2030 [1]Source : Nations Unies, « Perspectives de l'urbanisation mondiale 2024 », un.org. Cette tendance urbaine intensifie la demande de solutions culinaires rapides. Le Conseil international d'information sur l'alimentation a mis en évidence un changement générationnel dans les habitudes alimentaires, notant que 64% des jeunes consommateurs privilégient désormais les options de repas rapides par rapport à la cuisine traditionnelle [2]Source : Conseil international d'information sur l'alimentation, « Enquête sur l'alimentation et la santé 2024 », ific.org . En réponse à cette tendance, Nestlé a lancé ses nouvelles sauces pour pâtes Maggi en formats prêts à l'emploi en Asie du Sud-Est, ciblant spécifiquement les ménages urbains. Del Monte Inde a élargi sa gamme « Italian Kitchen », proposant des pâtes précuites accompagnées de sauces complémentaires, permettant de préparer des repas en moins de 10 minutes. Les plateformes d'épicerie rapide, notamment Swiggy Instamart et Zepto, ont connu une forte hausse de la demande de sauces pour pâtes à longue conservation, particulièrement parmi les ménages d'une seule personne dans les zones métropolitaines. Les grandes marques, comme Barilla, ont lancé de nouveaux bocaux de sauce prêts à cuisiner conçus pour un chauffage rapide et une préparation minimale. Ces tendances soulignent l'impact de l'urbanisation et de l'évolution des comportements des consommateurs sur le marché des sauces pour pâtes, stimulant l'innovation produit et élargissant la portée du marché.

Appétit Mondial Croissant pour la Cuisine Italienne

Alors que l'enthousiasme mondial pour la cuisine italienne s'intensifie, le marché des sauces pour pâtes en récolte les bénéfices. Les consommateurs recherchent de plus en plus des expériences gastronomiques authentiques à domicile, entraînant une vague de lancements de produits qui introduisent des saveurs italiennes régionales dans la grande distribution. En 2024, la marque britannique Sugo Tu a lancé ses sauces pour pâtes artisanales, s'inspirant de régions italiennes spécifiques comme la tomate cerise sicilienne et le piment calabrais, répondant aux palais en quête d'authenticité. Au Japon, Nissin Foods a lancé une gamme premium de sauces pour pâtes de style italien sous son label « La Cucina », ciblant les citadins friands de repas gastronomiques occidentaux. Les géants de la distribution comme Marks & Spencer ont élargi leur répertoire italien, introduisant des sauces de style rustique telles que la tomate et le mascarpone, répondant à la demande croissante de repas de qualité restaurant à domicile. Au Moyen-Orient, les supermarchés Spinney's amplifient leurs importations de sauces pour pâtes italiennes artisanales, soulignant un enthousiasme transfrontalier plus large. Ce changement culinaire mondial transcende la simple saveur ; c'est une déclaration de style de vie. Les consommateurs associent désormais la cuisine italienne à l'indulgence, au réconfort et aux repas conviviaux, consolidant les sauces pour pâtes comme un incontournable de la cuisine moderne dans les foyers d'aujourd'hui aux influences internationales.

Les Sauces Pizza Artisanales et de Fusion Connaissent une Forte Demande

Alors que la demande de sauces pizza artisanales et de fusion spécialisées augmente, les attentes des consommateurs sur le marché des sauces pour pâtes évoluent, stimulant à la fois l'innovation et une poussée vers des offres premium. Les données de Symrise mettent en évidence une hausse de 38% de l'intérêt des consommateurs pour les saveurs de pâtes interculturels en 2024 [3]Source : Symrise, « Tendances des saveurs interculturelles 2024 », symrise.com , avec l'Amérique du Nord et l'Asie-Pacifique en tête. Ici, l'exploration culinaire ne se limite pas au goût, mais est intimement liée à l'identité de style de vie et aux tendances des réseaux sociaux. En accord avec cette palette évolutive, Sauz a lancé une Marinara à l'Ail Miso, fusionnant l'umami asiatique avec les racines italiennes, et trouvant un écho auprès de la jeune génération aventureuse. The Foraging Fox au Royaume-Uni a lancé une Sauce Pizza à la Tomate Harissa, ciblant ceux qui ont un penchant pour les goûts audacieux d'inspiration mondiale. Pendant ce temps, Williams Sonoma aux États-Unis a répondu aux attentes des gourmets avec des sauces comme la Truffe à l'Ail Rôti et la Tomate au Basilic Thaï, soulignant la demande pour des repas gastronomiques à domicile. Sans être en reste, Coles en Australie a lancé une gamme de sauces en petites séries, avec des saveurs comme la Chipotle Roma et la Tomate Fumée. Ces offres diversifiées soulignent une tendance plus large : un mouvement vers l'expérimentation et la personnalisation dans l'alimentation, permettant aux marques de sauces pour pâtes de résonner avec les goûts culturels changeants et un ethos de style de vie premium.

Le Virage vers des Ingrédients à Étiquette Propre dans les Sauces

Un virage vers des ingrédients à étiquette propre remodèle le comportement des consommateurs sur le marché des sauces pour pâtes. Cette tendance incite à la fois à des reformulations et au lancement de produits premium, car les acheteurs exigent de plus en plus de transparence et de simplicité dans les ingrédients. L'Enquête sur l'alimentation et la santé 2024 de l'IFIC révèle que 72% des consommateurs évitent activement les ingrédients artificiels, et 63% examinent les listes d'ingrédients avant d'effectuer un achat [4]Source : Conseil international d'information sur l'alimentation, « Enquête sur l'alimentation et la santé 2024 », ific.org . Ces statistiques soulignent l'influence significative des indicateurs d'étiquette propre sur les décisions d'achat. En réponse à cette tendance, Rao's Homemade a élargi sa gamme de marinara, proposant désormais des tomates non-OGM et omettant les sucres ajoutés et les conservateurs, ciblant spécifiquement les consommateurs soucieux des ingrédients. De même, Otamot a lancé des sauces riches en légumes avec des listes d'ingrédients courtes et reconnaissables, dépourvues d'additifs artificiels, séduisant les familles axées sur la santé. En Allemagne, Alnatura a lancé une sauce tomate-basilic biodynamique, mettant en avant son engagement envers une transformation minimale et un approvisionnement biologique. Les grandes enseignes de distribution prennent également note ; Kroger élargit sa gamme « Simple Truth » de sauces pour pâtes à étiquette propre, soulignant la résonance de cette tendance à différents niveaux de prix. Ces initiatives soulignent l'importance croissante de l'intégrité des ingrédients et de la clarté des étiquettes sur le marché, stimulant l'innovation et la reformulation dans le segment des sauces pour pâtes.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Fluctuation des prix des matières premières | -0.8% | Mondial, avec un impact aigu dans les régions productrices de tomates | Court terme (≤ 2 ans) |

| Concurrence des alternatives maison et fraîches | -0.6% | Amérique du Nord et Europe, émergentes en Asie-Pacifique urbaine | Moyen terme (2-4 ans) |

| Disponibilité de cuisines diverses et de sauces exotiques | -0.5% | Mondial, plus fort dans les marchés urbains multiculturels | Moyen terme (2-4 ans) |

| Défis réglementaires et de conformité | -0.4% | Mondial, l'intensité varie selon la juridiction | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Concurrence des Alternatives Maison et Fraîches

Les consommateurs privilégient de plus en plus les alternatives maison et fraîches aux sauces pour pâtes en emballage, poussés par un désir d'authenticité, de fraîcheur et de contrôle sur les ingrédients. À mesure que la cuisine évolue vers une forme d'expression personnelle et de bien-être, beaucoup optent pour des sauces maison préparées à partir d'ingrédients du garde-manger comme l'huile d'olive, l'ail et les herbes fraîches. Les réseaux sociaux, de la sauce vodka virale de Gigi Hadid sur TikTok aux influenceurs vantant des sauces pour pâtes propres « à 5 ingrédients », ont rendu la cuisine de zéro non seulement courante mais aspirationnelle. En 2023, des services de kits repas tels que Blue Apron et HelloFresh ont pivoté de l'offre de sauces prêtes à l'emploi vers la fourniture de composants de sauce individuels, mettant l'accent sur la fraîcheur et la personnalisation. Cette tendance est particulièrement évidente chez les consommateurs urbains soucieux des étiquettes, qui considèrent les sauces du commerce comme trop transformées et manquant de profondeur de saveur. Par conséquent, les marques qui ont traditionnellement misé sur des formats à longue conservation font face à un défi pressant : elles doivent améliorer la qualité des ingrédients et minimiser les additifs, sous peine d'être perçues comme de simples raccourcis dans les cuisines exigeantes d'aujourd'hui. Ce virage vers la personnalisation et la fraîcheur freine non seulement la croissance de la catégorie, mais contraint également les marques premium à réévaluer leur positionnement sur le marché.

Disponibilité de Cuisines Diverses et de Sauces Exotiques

À mesure que les cuisines diverses et les sauces exotiques deviennent plus accessibles, l'intérêt des consommateurs pour les sauces pour pâtes traditionnelles s'affaiblit, freinant la croissance de la catégorie. Avec des palais qui évoluent et des saveurs mondiales plus accessibles, de nombreux consommateurs, notamment les plus jeunes et les citadins, se tournent vers des alternatives comme le curry thaï, le gochujang coréen, le mole mexicain ou le zhug du Moyen-Orient, reléguant au second plan les classiques comme la marinara et l'alfredo. En 2023, des marques comme Omsom et Fly By Jing ont fait sensation sur les marchés occidentaux, introduisant des kits de sauces audacieux d'inspiration mondiale qui répondent aux goûts des consommateurs aventureux. Pendant ce temps, les restaurants et les géants de la livraison de repas comme Zomato et Uber Eats ont élargi leurs menus internationaux, intégrant dans le courant dominant des plats comme le ramen, les tacos birria et le bibimbap. Cette exposition accrue a reconfiguré les attentes des consommateurs, faisant paraître les sauces italiennes traditionnelles moins dynamiques. Les rayons des commerces de détail, autrefois dominés par les sauces pour pâtes, présentent désormais un mélange de condiments ethniques et de marinades de fusion, soulignant le changement de la demande. Dans ce paysage en évolution, les marques de sauces pour pâtes font face à une pression croissante pour innover au-delà de leurs offres traditionnelles, sous peine de stagnation, notamment dans les segments alimentaires premium où la nouveauté et les influences mondiales règnent en maîtres.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Produit : La Domination des Sauces à Base de Tomates Face à l'Innovation des Sauces à la Crème

En 2025, les sauces à base de tomates représentent une part dominante de 53,89% du marché des sauces pour pâtes, soulignant leur attrait universel et leur rôle central dans la cuisine italienne. Leur adaptabilité à différents types de pâtes et aux préférences de saveurs régionales consolide leur statut de choix privilégié pour les repas aussi bien ordinaires que gastronomiques. Les marques innovent pour maintenir ce segment dynamique ; par exemple, la Marinara au Miel Piquant de Sauz, lancée en 2024, marie douceur et épice, répondant aux goûts contemporains. Cette capacité d'évolution, tout en restant fidèle à leurs racines, a aidé les sauces à base de tomates à résister à la concurrence croissante des nouveaux formats.

Pendant ce temps, les sauces à base de crème sont en pleine ascension, avec des projections indiquant un taux de croissance CAGR de 7,01% jusqu'en 2031. Cette hausse est largement attribuée à la penchant croissant des consommateurs pour des repas indulgents de style restaurant à domicile. Des plats comme les fettuccine alfredo et la carbonara, à la fois visuellement attrayants et chouchous des réseaux sociaux, ont encore alimenté cette tendance. L'expansion récente de Nestlé dans les variantes de sauce blanche crémeuse, aux côtés de marques gastronomiques en vente directe aux consommateurs lançant des bocaux d'alfredo infusés à la truffe et aux herbes, souligne la premiumisation du segment. Les sauces au pesto et aux herbes sont également en hausse, soutenues par l'introduction par Barilla en 2024 du Pesto Tomate Crémeux et du Pesto Vegan, répondant à la fois aux traditionalistes et aux adeptes des produits à base de plantes. Ces tendances mettent en évidence un changement prononcé des consommateurs vers des saveurs aventureuses, des choix axés sur la santé et un désir d'expériences gastronomiques à domicile, remodelant la dynamique concurrentielle du marché des sauces pour pâtes.

Par Type d'Emballage : L'Héritage du Verre Rencontre l'Avenir Flexible

En 2025, les bocaux en verre représentent une part dominante de 38,05% du marché des sauces pour pâtes, principalement en raison de leur forte association avec la qualité, la fraîcheur et l'attrait visuel. Ces bocaux sont particulièrement populaires dans le segment des sauces premium et de spécialité, où la visibilité des ingrédients comme les brins d'herbes ou la séparation de l'huile d'olive renforce l'authenticité perçue. Des marques comme Rao's et Barilla capitalisent sur cette tendance, conditionnant leurs sauces phares dans du verre. Ce choix s'aligne non seulement sur une image artisanale, mais exploite également une confiance profondément ancrée des consommateurs dans les attributs de préservation des saveurs du verre. De plus, la durabilité et la présence remarquable en rayon des bocaux en verre consolident leur statut de choix privilégié pour la vente au détail et les cadeaux, même à mesure que des alternatives durables émergent.

D'autre part, les sachets souples et les emballages à presser gagnent rapidement du terrain, avec une croissance projetée à un CAGR de 6,51% jusqu'en 2031. Un changement des consommateurs vers des emballages écologiques, légers et conviviaux alimente cette hausse. L'introduction par Amcor de sachets rétortables recyclables pour les sauces pour pâtes en 2024 souligne la volonté du secteur de marier commodité et durabilité. Répondant aux familles et aux individus soucieux de l'environnement, Saucery Co. et Coles ont lancé des sachets rechargeables et à presser, mettant l'accent sur la portabilité et la réduction des déchets. Bien que les contenants PET restent un incontournable pour les consommateurs soucieux de leur budget, leur domination est de plus en plus remise en question par un ethos de durabilité croissant. Ces dynamiques évolutives soulignent un pivot plus large du secteur vers des systèmes d'emballage circulaires, alignant la conception des produits sur une attention accrue des consommateurs à la gestion environnementale et à la facilité d'utilisation.

Par Canal de Distribution : La Force du Commerce de Détail Rencontre la Reprise de la Restauration

En 2025, les canaux de commerce de détail représentaient une part dominante de 71,88% du marché des sauces pour pâtes, portés par une hausse de la cuisine à domicile pendant la pandémie et l'essor continu des achats omnicanaux. Les supermarchés et les hypermarchés, avec leurs vastes sélections et leur puissance promotionnelle, continuent de mener la danse. Le commerce électronique, propulsé par des géants comme Amazon en Italie, a élargi l'accès, tandis que les modèles d'abonnement en vente directe aux consommateurs des marques artisanales séduisent les citadins. Ces modèles résonnent particulièrement auprès des millennials et de la génération Z, qui privilégient la personnalisation, l'authenticité et la commodité dans leurs activités culinaires.

Le segment HoReCa, dont la croissance est projetée à un CAGR de 7,92% jusqu'en 2031, profite de la vague de reprise de la restauration post-pandémique et de l'attrait des plats de pâtes à haute marge. Par exemple, la division Foodservice de Barilla propose une variété de sauces conditionnées en vrac, conçues pour les restaurants à service rapide et à service complet. De même, Mutti propose des formats exclusifs à la restauration, tels que des boîtes de sauce tomate de 3 kg, parfaites pour les cuisines animées. La San Marzano répond aux besoins de la restauration haut de gamme avec sa gamme HoReCa, proposant des sauces italiennes importées gastronomiques à base d'ingrédients DOP. Ces offres sur mesure aident non seulement les restaurants à se démarquer dans leurs menus, mais garantissent également cohérence et efficacité, soulignant le rôle central du HoReCa dans la stimulation de la demande de sauces pour pâtes.

Par Catégorie : Stabilité du Conventionnel Face à l'Innovation de la Forme Libre

En 2025, les sauces pour pâtes conventionnelles représentaient une part de marché de 80,75%, portées par la préférence des consommateurs pour les goûts familiers et la qualité constante. Les habitudes d'achat bien ancrées et la notoriété des marques nationales renforcent leur position dominante. Les acteurs leaders, notamment Prego et Classico, proposent une gamme diversifiée d'options de saveurs, garantissant l'accessibilité. Ces marques capitalisent sur une large distribution en commerce de détail, un attrait grand public et des promotions stratégiques pour fidéliser, notamment auprès des familles et des consommateurs axés sur la valeur qui privilégient la fiabilité à la nouveauté.

D'autre part, les alternatives de forme libre sont en plein essor, avec un CAGR projeté de 8,74% jusqu'en 2031. Un appétit croissant pour l'authenticité, les garanties d'étiquette propre et une touche artisanale alimentent cette croissance. Des marques comme Monte's Fine Foods se taillent une niche avec leurs sauces en petites séries, élaborées à partir de tomates non-OGM et avec une transformation minimale. Leur approvisionnement transparent en ingrédients séduit les consommateurs exigeants en quête d'expériences culinaires premium. La trajectoire de croissance du segment reflète également des préoccupations accrues en matière de santé et de durabilité. Les innovations se ramifient dans des sous-catégories biologiques, véganes et fonctionnelles. Bien que ces formats de niche puissent être plus petits en volume, ils promettent des marges élevées, permettant aux marques de se démarquer sur un marché de plus en plus influencé par des choix guidés par les valeurs.

Analyse Géographique

En 2025, l'Europe détient une part dominante de 38,10% du marché mondial des sauces pour pâtes, témoignage de son riche patrimoine en matière de pâtes, d'un penchant pour les saveurs authentiques et d'un savoir-faire manufacturier de pointe. L'Italie se distingue comme un phare de cette domination, avec des marques historiques comme La Doria qui défendent les recettes traditionnelles et disposent d'un solide réseau d'exportation. Pendant ce temps, Barilla, célébrée pour sa production étendue et ses efforts en matière de durabilité, incarne la fusion de la tradition et de l'efficacité moderne de la région. L'appétit du Royaume-Uni pour les sauces artisanales a stimulé l'essor des acteurs régionaux, mettant l'accent sur le patrimoine et les offres à étiquette propre. Parallèlement, la quête d'authenticité et de qualité de l'Allemagne la positionne comme un marché de premier plan pour les sauces italiennes premium.

L'Asie-Pacifique émerge comme la région à la croissance la plus rapide, avec une accélération projetée à un CAGR de 7,42% jusqu'en 2031. L'urbanisation, une classe moyenne en plein essor et un palais croissant pour la cuisine occidentale propulsent cette croissance. En Inde, les sauces pour pâtes gagnent du terrain dans les cuisines domestiques et les restaurants à service rapide. Des marques comme Del Monte et Veeba mènent la charge, proposant des variantes adaptées aux préférences régionales. Au Japon, Kagome est à l'avant-garde, diversifiant son portefeuille avec des sauces de fusion innovantes qui résonnent avec les goûts locaux. Ces tendances soulignent l'expérimentation culinaire de la région, notamment parmi les jeunes et dans les centres urbains.

L'Amérique du Nord affiche des schémas de consommation robustes, soulignant un engagement envers l'innovation des saveurs. Des marques établies comme Rao's Homemade, Prego et Classico dominent les rayons, tandis que les nouveaux venus comme Sauz mettent en évidence un pivot vers des saveurs audacieuses et contemporaines. L'influence culinaire italienne en Amérique du Sud favorise une acceptation croissante des sauces pour pâtes, avec des producteurs locaux alignant leurs offres sur les coutumes alimentaires traditionnelles. Pendant ce temps, au Moyen-Orient et en Afrique, des marques européennes premium comme Rummo et Barilla élargissent leur empreinte, séduisant les citadins et les établissements de restauration haut de gamme.

Paysage Concurrentiel

Les fabricants de sauces pour pâtes emploient diverses stratégies marketing pour capter et fidéliser les consommateurs dans un marché modérément consolidé. Des noms établis comme Kraft Heinz, Barilla et Campbell's s'appuient sur leur large notoriété de marque et leur patrimoine, commercialisant leurs sauces comme des incontournables de confiance pour tous les profils démographiques. Pendant ce temps, les tendances à la premiumisation ont vu émerger des marques artisanales comme Monte's Fine Foods et Sauz. Ces nouveaux venus se distinguent par des offres à étiquette propre, des saveurs plus audacieuses et des récits de production en petites séries. En mettant l'accent sur la transparence et l'authenticité, ils résonnent profondément auprès des consommateurs jeunes et soucieux de leur santé. De plus, grâce à des campagnes sur les réseaux sociaux, des collaborations avec des influenceurs et des ventes directes aux consommateurs, ces marques émergentes contournent la distribution traditionnelle, captivant des audiences numériquement averties avec leurs histoires convaincantes.

Dans l'arène concurrentielle des sauces pour pâtes, l'adoption de la technologie se distingue comme un différenciateur clé. Prenons l'exemple de Barilla. Ils ont exploité les technologies de l'Internet industriel des objets (IIoT) pour superviser leurs chaînes d'approvisionnement, garantissant la traçabilité et renforçant à la fois la durabilité et le contrôle qualité. Les innovations en matière d'emballage font également des vagues, avec les sachets rétortables recyclables d'Amcor réduisant les empreintes carbone d'un notable 60%, une démarche qui résonne auprès des consommateurs soucieux de l'environnement. Au-delà de cela, de nombreux fabricants exploitent l'analyse de données pour un développement de produits et une planification des stocks affinés.

L'expansion stratégique est au premier plan des stratégies de croissance, de nombreuses entreprises s'appuyant sur l'intégration verticale et les innovations inter-catégories. Une tendance notable voit les fabricants de sauces se diversifier dans des domaines connexes comme les pâtes sèches et les kits repas, créant des offres groupées qui non seulement augmentent la valeur du panier mais renforcent également la fidélité des clients. Le paysage a également été façonné par des fusions et acquisitions, les grands acteurs rachetant des marques de niche, diversifiant leurs portefeuilles et s'implantant dans des segments premium lucratifs. De plus, des opportunités inexploitées comme les saveurs de fusion, les profils italiens régionaux et l'inclusion d'ingrédients fonctionnels offrent un terrain fertile pour que les nouveaux entrants comme les marques établies tracent une trajectoire de croissance unique.

Leaders du Secteur des Sauces pour Pâtes

Barilla G. e R. Fratelli S.p.A

The Campbell Soup Company

Mutti S.p.A

The Kraft Heinz Company

Del Monte Foods, Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Janvier 2025 : Sauz a lancé deux nouvelles saveurs de sauces pour pâtes, la Marinara à l'Ail Miso et l'Alfredo au Beurre Noisette, marquant la première sauce de fusion asiatique-italienne disponible dans le commerce et élargissant la distribution à Whole Foods et Sprouts à l'échelle nationale. Le lancement représente une innovation significative dans la catégorie en fusionnant des bases de sauces italiennes traditionnelles avec des profils de saveurs asiatiques, ciblant les consommateurs aventureux à la recherche d'expériences culinaires uniques tout en maintenant des applications de pâtes familières.

- Janvier 2025 : Filippo Berio a lancé une gamme de sauces pour pâtes premium comprenant huit variétés élaborées avec des ingrédients frais et reconnaissables, sans conservateurs ni additifs artificiels, répondant à la demande des consommateurs pour des produits à étiquette propre. Le lancement cible le segment croissant des consommateurs soucieux de leur santé à la recherche de saveurs italiennes authentiques avec des listes d'ingrédients transparentes, se positionnant face aux alternatives grand public grâce à un positionnement premium en termes de prix et de qualité.

- Octobre 2024 : Barilla a élargi sa gamme de sauces pesto pour l'automne avec trois nouvelles variétés, notamment le Pesto Tomate Crémeux, le Pesto Poivron Doux et Épicé et le Pesto Vegan, disponibles chez Kroger et à l'échelle nationale en 2025 au prix de 3,99 USD par bocal. L'expansion répond à diverses préférences alimentaires tout en maintenant l'authenticité italienne, démontrant comment les marques établies adaptent les recettes traditionnelles pour répondre aux besoins contemporains des consommateurs, y compris les alternatives à base de plantes.

- Février 2024 : TRUFF a élargi sa gamme de produits pour inclure des sauces pour pâtes aux côtés de la sauce piquante, de la mayonnaise et de l'huile de truffe, tirant parti de l'intérêt des consommateurs pour les condiments premium stimulé par la pandémie. L'expansion démontre comment les marques de condiments spécialisés peuvent réussir à entrer dans des catégories adjacentes grâce à des stratégies d'extension de marque qui maintiennent un positionnement premium et des profils de saveurs uniques.

Portée du Rapport sur le Marché Mondial des Sauces pour Pâtes

| Sauces à Base de Tomates |

| Sauces à Base de Crème |

| Sauces au Pesto et aux Herbes |

| Autres |

| Bocal en Verre |

| PET |

| Sachet Souple et Emballage à Presser |

| Autres |

| HoReCa | |

| Commerce de Détail | Supermarchés et Hypermarchés |

| Magasins de Vente au Détail en Ligne | |

| Épiceries et Supérettes | |

| Autres |

| Forme Libre |

| Conventionnel |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord | |

| Europe | Allemagne |

| Royaume-Uni | |

| Italie | |

| France | |

| Espagne | |

| Pays-Bas | |

| Pologne | |

| Belgique | |

| Suède | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Australie | |

| Indonésie | |

| Corée du Sud | |

| Thaïlande | |

| Singapour | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Colombie | |

| Chili | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Afrique du Sud |

| Arabie Saoudite | |

| Émirats Arabes Unis | |

| Nigéria | |

| Turquie | |

| Reste du Moyen-Orient et de l'Afrique |

| Par Type de Produit | Sauces à Base de Tomates | |

| Sauces à Base de Crème | ||

| Sauces au Pesto et aux Herbes | ||

| Autres | ||

| Par Type d'Emballage | Bocal en Verre | |

| PET | ||

| Sachet Souple et Emballage à Presser | ||

| Autres | ||

| Par Canal de Distribution | HoReCa | |

| Commerce de Détail | Supermarchés et Hypermarchés | |

| Magasins de Vente au Détail en Ligne | ||

| Épiceries et Supérettes | ||

| Autres | ||

| Par Catégorie | Forme Libre | |

| Conventionnel | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| Italie | ||

| France | ||

| Espagne | ||

| Pays-Bas | ||

| Pologne | ||

| Belgique | ||

| Suède | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Indonésie | ||

| Corée du Sud | ||

| Thaïlande | ||

| Singapour | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Colombie | ||

| Chili | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Afrique du Sud | |

| Arabie Saoudite | ||

| Émirats Arabes Unis | ||

| Nigéria | ||

| Turquie | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions Clés Répondues dans le Rapport

Quelle est la taille du marché des sauces pour pâtes en 2026 ?

Il est évalué à 11,99 milliards USD et devrait croître jusqu'à 15,28 milliards USD d'ici 2031.

Quelle région mène les ventes actuelles ?

L'Europe détient 38,10% des ventes, portée par le patrimoine culinaire italien et l'échelle de fabrication établie.

Quel segment se développe le plus rapidement ?

Les sauces à base de crème devraient afficher un CAGR de 7,01% jusqu'en 2031, dépassant les variétés à base de tomates.

Quelle tendance de consommation influence le plus le développement de nouveaux produits ?

La demande d'étiquette propre stimule la reformulation vers des ingrédients reconnaissables et la réduction des additifs.

Dernière mise à jour de la page le: