Taille et Part du Marché des Services aux Payeurs de Santé aux États-Unis

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

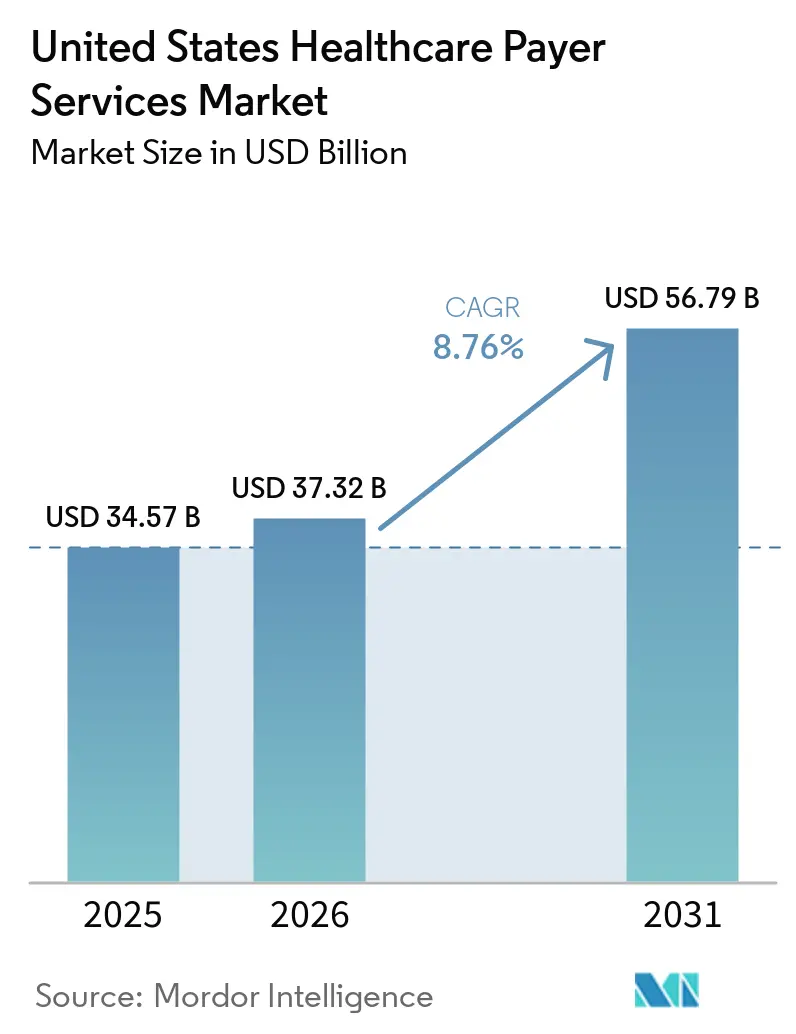

| Taille du marché de l'année de base (2025) | 34.57 Milliards de dollars |

| Taille du Marché (2026) | 37.32 Milliards de dollars |

| Taille du Marché (2031) | 56.79 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 8.76% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Services aux Payeurs de Santé aux États-Unis par Mordor Intelligence

La taille du Marché des Services aux Payeurs de Santé aux États-Unis devrait s'étendre de 34,57 milliards USD en 2025 et 37,32 milliards USD en 2026 à 56,79 milliards USD d'ici 2031, enregistrant un CAGR de 8,76% entre 2026 et 2031.

Le marché des services aux payeurs de santé aux États-Unis est en expansion car les payeurs externalisent davantage les sinistres, les technologies de l'information, l'analytique et les tâches administratives, les opérations manuelles devenant de plus en plus difficiles à maintenir sous des marges plus serrées et des exigences de conformité croissantes. L'automatisation administrative dispose encore d'un large potentiel d'économies inexploité, ce qui maintient la pertinence de l'externalisation pour les flux de travail courants et à forte complexité dans l'ensemble du modèle opérationnel des payeurs. Le calendrier de conformité transforme également la modernisation technologique en un flux de revenus à court terme pour les prestataires de services, notamment autour de l'interopérabilité, de l'autorisation préalable et des exigences d'échange de documentation clinique. Le marché évolue également vers une phase davantage axée sur les résultats, car les payeurs attendent désormais des prestataires qu'ils démontrent un traitement plus rapide des sinistres, des flux de travail plus propres et un meilleur contrôle des fuites administratives, plutôt que de simplement offrir de la main-d'œuvre à grande échelle. À mesure que l'IA de production s'intègre dans les environnements de sinistres en direct, le marché des services aux payeurs de santé aux États-Unis passe d'une expérimentation pilotée par des projets pilotes vers des contrats plus étroitement liés à des performances opérationnelles mesurables.

Principaux Enseignements du Rapport

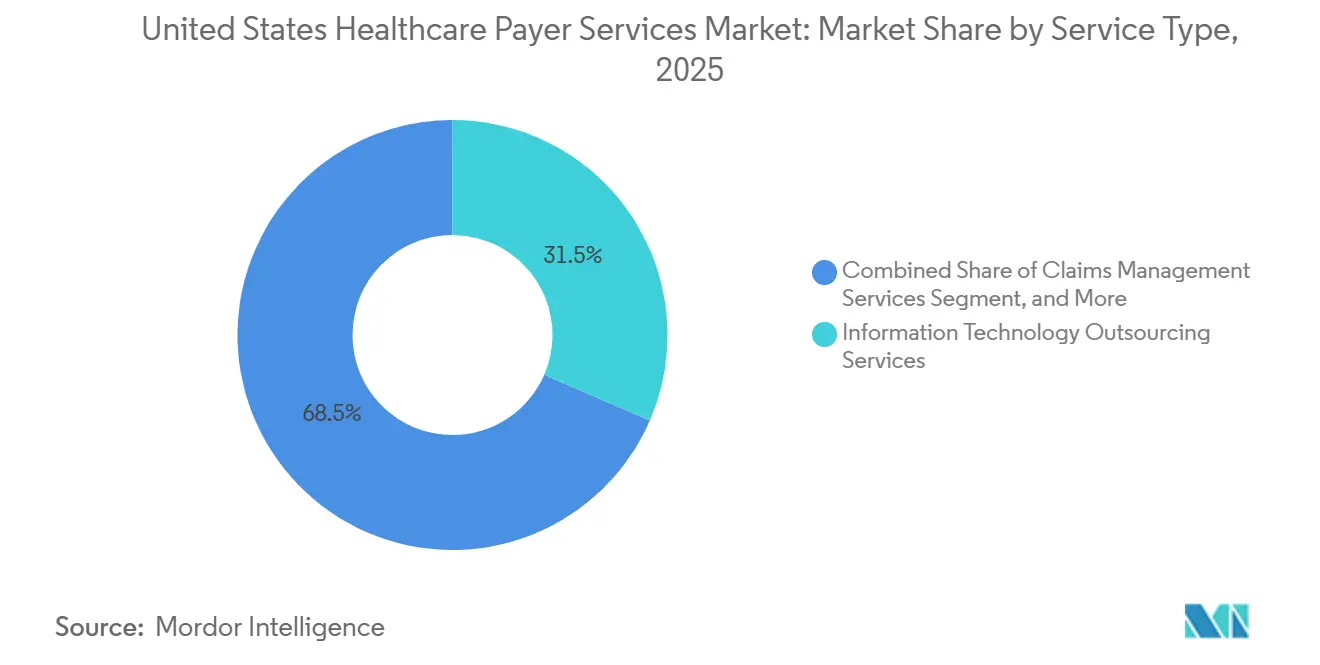

- Par type de service, les services d'externalisation des technologies de l'information ont dominé avec une part de revenus de 31,48% en 2025, tandis que les services d'externalisation des processus de connaissance devraient se développer à un CAGR de 9,36% jusqu'en 2031.

- Par application, l'assurance maladie détenait 51,17% de la part du marché des services aux payeurs de santé aux États-Unis en 2025, tandis que les soins gérés ont enregistré le CAGR projeté le plus élevé à 10,29% jusqu'en 2031.

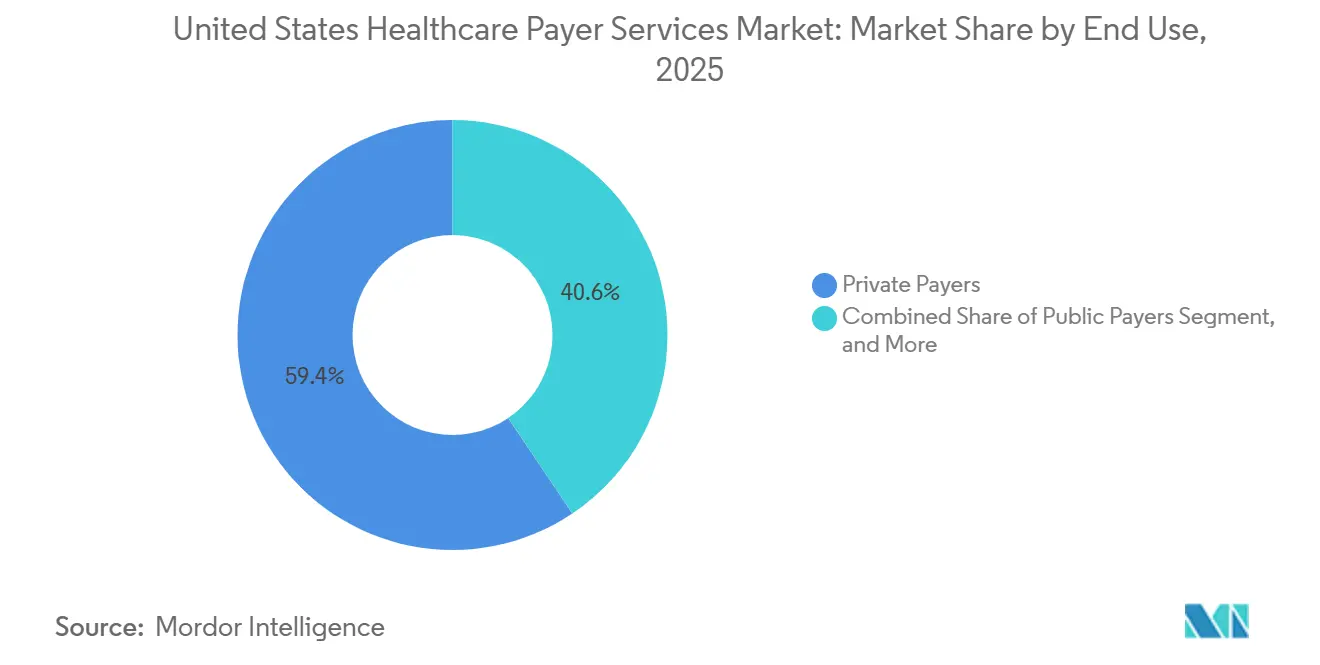

- Par utilisation finale, les payeurs privés représentaient 59,42% de la taille du marché des services aux payeurs de santé aux États-Unis en 2025, tandis que les payeurs publics progressent à un CAGR de 9,07% jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché des Services aux Payeurs de Santé aux États-Unis

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Demande Croissante d'Automatisation des Sinistres | +2.8% | National, avec un impact concentré dans les marchés Medicare Advantage à fort volume, Floride, Texas, Ohio | Court terme (≤ 2 ans) |

| Complexité des Contrats de Soins Basés sur la Valeur | +2.1% | National, premiers gains au Massachusetts, Minnesota, Oregon, Californie | Moyen terme (2-4 ans) |

| Charge de Travail Administrative Liée à l'Interopérabilité | +1.5% | National, conformité en priorité dans les États dont les plans sont réglementés par le CMS | Court terme (≤ 2 ans) |

| Expansion de l'Intégrité des Paiements Basée sur l'IA | +1.6% | National, avec des retombées sur les marchés des employeurs auto-assurés dans le Midwest et le Nord-Est | Moyen terme (2-4 ans) |

| Compression des Marges des Payeurs due aux Fuites Administratives à Faible Valeur Ajoutée | +1.2% | National, plus aigu dans les marchés du Sud-Est et du Centre-Sud à forte présence Medicare Advantage | Court terme (≤ 2 ans) |

| Hausse Rapide des Volumes d'Exceptions d'Autorisation Préalable | +1.0% | National, particulièrement dans les segments Medicare Advantage et soins gérés Medicaid | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Demande Croissante d'Automatisation des Sinistres : Les Coûts de Liquidation Manuelle Atteignent des Niveaux Systémiques

Le marché des services aux payeurs de santé aux États-Unis bénéficie du fait que le travail administratif reste trop coûteux pour être maintenu dans des systèmes de payeurs fragmentés et partiellement manuels. CAQH a rapporté que le traitement électronique des transactions a aidé le système de santé américain à éviter 258 milliards USD de coûts administratifs en 2024, tandis que 21 milliards USD supplémentaires d'économies annuelles restent disponibles grâce à une automatisation plus poussée des flux de travail manuels et partiellement manuels. Cet écart est important car les sinistres refusés, en attente et à forte complexité créent encore des traitements répétés, des délais de cycle plus longs et des coûts de main-d'œuvre évitables que les payeurs préfèrent de plus en plus transférer à des partenaires opérationnels spécialisés. Une fois ces boucles de retraitement externalisées, les prestataires peuvent répartir les investissements dans les flux de travail entre de nombreux clients, ce qui rend l'économie de l'automatisation plus facile à justifier qu'au sein d'un seul payeur. Aetna a déclaré en mai 2026 que son Modèle d'Automatisation des Sinistres a réduit le temps de traitement des sinistres complexes de plus de 20%, ce qui donne au marché un exemple visible de la façon dont l'IA de production peut réduire le délai de traitement dans un environnement de payeur en direct. À mesure que davantage de plans recherchent le même résultat, le marché des services aux payeurs de santé aux États-Unis constate une demande plus forte pour les prestataires capables de combiner les opérations de sinistres, les règles de flux de travail, la gestion des exceptions et la résolution basée sur l'IA dans un seul modèle de prestation.

Complexité des Contrats de Soins Basés sur la Valeur : L'Analytique Externalisée Devient Incontournable

Le marché des services aux payeurs de santé aux États-Unis est également tiré vers l'avant par les soins basés sur la valeur, car ces contrats sont beaucoup plus difficiles à réconcilier que les arrangements à l'acte. L'AJMC a noté que l'infrastructure de paiement traditionnelle, y compris les systèmes de liquidation des sinistres et de facturation, reste structurellement mal alignée avec les mécanismes de remboursement basés sur la valeur pour les employeurs auto-assurés et les arrangements connexes.[1]American Journal of Managed Care, "Questions Juridiques dans les Contrats de Soins Basés sur la Valeur pour les Employeurs Auto-Assurés," AJMC, ajmc.com NASCO a également souligné des environnements de payeurs fragmentés où les données d'attribution, d'engagement, de sinistres et de reporting sont réparties sur plusieurs systèmes sans source unique de vérité, ce qui alourdit la charge administrative liée à la mesure et au règlement des contrats. Dans ce contexte, les partenaires externes d'analytique et d'externalisation des processus de connaissance deviennent moins un complément optionnel et davantage une nécessité opérationnelle, car ils peuvent centraliser la mesure de la performance, le travail actuariel et le reporting au niveau des contrats que les équipes internes peinent à coordonner. C'est l'une des raisons pour lesquelles le marché des services aux payeurs de santé aux États-Unis évolue vers des relations prestataires plus longues et plus profondes, les payeurs ayant de plus en plus besoin de partenaires externes qui restent intégrés sur des cycles de reporting récurrents et pas seulement sur des fenêtres de projets isolés. La même dynamique soutient également une externalisation à plus haute valeur ajoutée, car les plans achètent du jugement analytique, de la continuité du reporting et de la discipline dans la gestion des données, et non simplement une capacité de traitement à faible coût.

Charge de Travail Administrative Liée à l'Interopérabilité : Les Dépenses de Conformité Converties en Revenus de Services

Le marché des services aux payeurs de santé aux États-Unis reçoit une forte impulsion à court terme du calendrier réglementaire lié à la modernisation de l'interopérabilité et de l'autorisation préalable. La règle CMS-0057-F a inscrit le travail de conformité des payeurs dans une fenêtre d'exécution fixe avec des jalons initiaux débutant en janvier 2026 et des exigences complètes en matière d'API dues en janvier 2027, ce qui rend les retards internes plus difficiles à absorber que sous les mandats précédents. Ce calendrier s'ajoute à la règle finale sur les pièces jointes aux sinistres du CMS, entrée en vigueur en mai 2026, qui fixe une échéance de conformité en 2028 et devrait générer 781 millions USD d'économies annuelles en déplaçant l'échange de documentation clinique des processus basés sur le fax.[2]CMS, "La Règle sur les Pièces Jointes aux Sinistres du CMS Fixe une Échéance en 2028," HFMA, hfma.org Lorsque ces exigences se combinent, les dépenses technologiques cessent d'être une mise à niveau discrétionnaire et deviennent des dépenses de conformité opérationnelle, ce qui soutient directement l'externalisation des technologies de l'information, les services de mise en œuvre, la refonte des flux de travail et le support géré continu. Cela modifie également la sélection des prestataires, car les payeurs ont désormais besoin d'environnements prêts pour la production capables de gérer l'échange basé sur FHIR, les normes de documentation et les exigences de reporting sous des délais réels, plutôt que de consultants qui ne font que conseiller sur la conception des programmes. C'est pourquoi le marché des services aux payeurs de santé aux États-Unis voit la demande liée à la conformité se traduire rapidement en revenus de services, notamment pour les entreprises déjà positionnées autour de la modernisation des technologies de l'information des payeurs.

Expansion de l'Intégrité des Paiements Basée sur l'IA : Le Passage de la Récupération à la Prévention Réorganise le Marché

Le marché des services aux payeurs de santé aux États-Unis est également reconfiguré par un mouvement plus large visant à placer l'IA plus tôt dans le flux de travail des sinistres et des paiements. Une fois que les outils d'automatisation des sinistres commencent à fonctionner en production, la même logique s'étend à la révision du codage, aux vérifications de l'exactitude des paiements et au routage des exceptions, car les payeurs souhaitent que les erreurs soient identifiées avant qu'elles ne deviennent des retraitements coûteux en aval. La mise à jour d'Aetna de mai 2026 a montré que l'IA peut déjà générer des gains de débit mesurables dans des environnements de sinistres complexes, ce qui renforce l'argument en faveur d'un déploiement plus large sur les tâches adjacentes d'intégrité des paiements. Les prestataires capables de connecter la liquidation, les règles de révision, les vérifications de documentation et l'escalade des dossiers dans un seul cadre opérationnel prennent de l'avantage, car les payeurs souhaitent de moins en moins de transferts entre des prestataires séparés. Cela déplace la valeur des contrats vers les prestataires dotés d'une conception de flux de travail intégrée, d'une gestion des données et d'une gouvernance des modèles, plutôt que vers les prestataires qui n'offrent que des services de récupération autonomes. À terme, cela devrait maintenir le marché des services aux payeurs de santé aux États-Unis orienté vers une prestation basée sur des plateformes où la valeur commerciale provient de la prévention précoce des fuites évitables et de la documentation claire de cette amélioration.

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Charge de Conformité HIPAA et CMS | -0.9% | National, avec concentration dans les types de plans réglementés au niveau fédéral, Medicare, Medicaid, marché ACA | Court terme (≤ 2 ans) |

| Cybersécurité et Exposition aux Violations | -0.8% | National, risque de concentration des prestataires le plus élevé dans les pôles d'externalisation du Sud-Est et du Mid-Atlantique | Moyen terme (2-4 ans) |

| Friction d'Intégration des Systèmes Centraux Hérités | -0.7% | National, plus aigu dans les plans Blues régionaux et les États à forte présence Medicaid avec une infrastructure vieillissante | Long terme (≥ 4 ans) |

| Gouvernance des Contrats et Fuites de Transition dans les Opérations Externalisées | -0.5% | National, avec une exposition supérieure à la moyenne dans les grands engagements commerciaux multi-prestataires | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Cybersécurité et Exposition aux Violations : La Concentration des Prestataires Tiers Crée un Risque Systémique

La cybersécurité constitue un véritable frein au marché des services aux payeurs de santé aux États-Unis, car l'ampleur de l'externalisation peut également concentrer l'exposition opérationnelle au sein d'un nombre plus restreint de prestataires critiques. Lorsqu'un seul prestataire de services gère les sinistres, les données des membres ou les interfaces administratives pour de nombreux clients payeurs, une seule défaillance peut affecter plusieurs contrats simultanément et contraindre les payeurs à réévaluer le risque de concentration des prestataires. Ce risque influence désormais la conception des achats, car les plans souhaitent des droits d'audit plus solides, un langage de responsabilité plus clair et de meilleures preuves que les partenaires externes peuvent protéger les informations de santé protégées dans des environnements de production complexes. Les dépenses de sécurité augmentent donc pour les acheteurs et les prestataires, ce qui peut ralentir les décisions contractuelles même si cela accroît la demande pour les prestataires disposant d'environnements de contrôle matures. Il en résulte un vivier de prestataires effectifs plus restreint, car tous les prestataires d'externalisation ne peuvent pas absorber le coût de l'architecture de sécurité, de la surveillance, des tests et de la gouvernance requis pour des opérations de niveau payeur. Cela maintient la croissance du marché des services aux payeurs de santé aux États-Unis, mais rend également la qualification des prestataires plus lente et plus exigeante qu'un cycle d'externalisation standard axé sur les coûts.

Friction d'Intégration des Systèmes Centraux Hérités : Un Frein Mesuré en Décennies, Pas en Trimestres

La complexité des plateformes héritées reste une autre contrainte, car de nombreux payeurs dépendent encore de systèmes centraux conçus pour des modèles de liquidation plus anciens et non pour l'interopérabilité moderne, l'analytique ou les flux de travail natifs du cloud. Ces environnements nécessitent souvent de longs programmes de modernisation avant que les nouveaux services externalisés puissent produire des rendements propres et reproductibles, ce qui allonge les délais et complique les approbations budgétaires. Le problème n'est pas simplement lié à l'âge technique, car les anciens systèmes de sinistres, d'éligibilité et de reporting sont profondément liés aux processus spécifiques aux plans, aux structures de données historiques et aux contrôles réglementaires qui ne peuvent pas être remplacés rapidement. Même lorsque les prestataires fournissent des couches de traduction, des connecteurs et un support à la migration, le modèle opérationnel environnant doit encore être repensé sur plusieurs années, ce qui ralentit le rythme auquel les payeurs peuvent externaliser pleinement les travaux complexes. Cela crée un effet mixte pour le marché des services aux payeurs de santé aux États-Unis, car la friction liée aux systèmes hérités génère une demande stable pour les partenaires en technologies de l'information tout en retardant la vitesse à laquelle les payeurs capturent le plein bénéfice économique de ces engagements. Cela explique également pourquoi les grands contrats de transformation incluent de plus en plus des jalons progressifs, des opérations hybrides et des périodes de transition plus longues avant que les travaux à plus haute valeur ajoutée ne soient externalisés.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Service : L'Externalisation des Technologies de l'Information Ancre les Revenus tandis que l'Externalisation des Processus de Connaissance s'Accélère

Les Services d'Externalisation des Technologies de l'Information détenaient 31,48% de la part du marché des services aux payeurs de santé aux États-Unis en 2025, ce qui en faisait la plus grande catégorie de services avec une marge claire. Cette avance reflète à quel point la stabilité opérationnelle des payeurs dépend désormais du soutien externe pour la migration vers le cloud, la modernisation des plateformes, les contrôles de cybersécurité, l'activation des API et les travaux d'intégration que les équipes internes ne peuvent souvent pas réaliser au rythme requis. Dans le secteur des services aux payeurs de santé aux États-Unis, l'externalisation des technologies de l'information joue également un rôle stratégique car elle sous-tend de nombreuses autres fonctions externalisées, notamment la refonte des flux de travail des sinistres, les outils de service aux membres, l'architecture de reporting et les systèmes d'autorisation préalable. La ligne de service reste étroitement liée à l'exécution réglementaire, car les payeurs ont besoin de partenaires de prestation technique capables de faire passer les programmes de conformité de l'interprétation des politiques aux systèmes opérationnels. Même si des catégories adjacentes croissent plus rapidement au cours des prochaines années, l'externalisation des technologies de l'information devrait continuer à ancrer les revenus, car la plupart des programmes de transformation des payeurs commencent encore par les systèmes, les interfaces, la sécurité et l'infrastructure des flux de travail plutôt que par des contrats de main-d'œuvre autonomes.

Les Services d'Externalisation des Processus de Connaissance devraient se développer à un CAGR de 9,36% de 2026 à 2031, ce qui en fait le type de service à la croissance la plus rapide sur le marché des services aux payeurs de santé aux États-Unis. Sa croissance est liée à la demande des payeurs pour le soutien actuariel, le travail d'ajustement des risques, les prévisions, la mesure des contrats et le reporting sur les soins basés sur la valeur qui nécessitent des compétences analytiques spécialisées et une gestion des données plus solide que ce que les modèles généraux d'externalisation des processus métier fournissent habituellement. L'observation de NASCO selon laquelle les plans de santé opèrent encore dans des environnements de données fragmentés explique pourquoi les prestataires d'externalisation des processus de connaissance se rapprochent des cycles de décision des payeurs et ne se contentent pas de soutenir l'analyse du back-office. Les Services de Gestion des Sinistres restent centraux car ils soutiennent le transfert de flux de travail à fort volume, tandis que l'intégrité des paiements et les travaux liés à la fraude gagnent plus d'attention à mesure que les payeurs recherchent une intervention plus précoce dans le cycle de vie des sinistres. Les Services d'Externalisation des Processus Métier et les Services d'Analytique bénéficient également de contrats qui incluent désormais des attentes mesurables en matière de délai de traitement, de réduction des retraitements et de précision administrative. Cela signifie que le marché des services aux payeurs de santé aux États-Unis récompense progressivement les prestataires capables de connecter la prestation opérationnelle à la profondeur analytique, plutôt que de maintenir ces fonctions dans des silos de prestataires séparés.

Par Application : L'Assurance Maladie Domine mais les Soins Gérés Perturbent l'Équilibre

L'Assurance Maladie représentait 51,17% de la taille du marché des services aux payeurs de santé aux États-Unis en 2025, ce qui reflète l'étendue du travail administratif lié aux lignes commerciales, individuelles et du marché ACA. Cette partie du marché génère une demande lourde et récurrente pour l'inscription, les données des prestataires, la vérification des accréditations, la gestion de l'utilisation, le soutien à la facturation et les tâches de conformité multi-États qui conviennent bien aux partenaires opérationnels externes. L'ampleur de ces flux de travail maintient une forte pénétration de l'externalisation, car les grands transporteurs nationaux et les plans régionaux ont tous deux besoin d'une capacité flexible sans supporter tous les coûts de prestation en interne. Le segment bénéficie également d'une pression continue pour simplifier l'expérience des membres tout en maintenant les dépenses administratives sous contrôle, ce qui pousse les plans vers des modèles de services partagés et des flux de travail plus automatisés dirigés par les prestataires. Pour cette raison, l'Assurance Maladie reste la plus grande base d'application sur le marché des services aux payeurs de santé aux États-Unis, même si de nouveaux bassins de croissance émergent ailleurs.

Les Soins Gérés devraient croître à un CAGR de 10,29% jusqu'en 2031, ce qui en fait le segment d'application à la croissance la plus rapide. Cette accélération provient de l'intensité administrative des arrangements porteurs de risques, où l'autorisation préalable, la révision de l'utilisation, la coordination des prestataires et le reporting de performance créent des besoins de services plus importants que dans de nombreux contextes traditionnels à l'acte. KFF a rapporté que les assureurs Medicare Advantage ont effectué près de 53 millions de décisions d'autorisation préalable en 2024, contre 49,8 millions en 2023, ce qui illustre la charge de travail croissante qui afflue dans l'administration des soins gérés. À mesure que ce volume augmente, les plans ont besoin d'un soutien externe non seulement pour le traitement des transactions, mais aussi pour les pistes d'audit, le soutien aux appels, la communication avec les prestataires et la conception des flux de travail capables de suivre le rythme des attentes de reporting plus strictes. Les Programmes Publics et l'Assurance Vie contribuent encore à des bassins de revenus plus modestes, mais ils offrent une demande stable où les prestataires de services peuvent construire des rôles opérationnels de longue durée autour d'exigences de conformité spécialisées. C'est pourquoi le marché des services aux payeurs de santé aux États-Unis voit les soins gérés agir comme le principal perturbateur de croissance dans la composition des applications, même si l'Assurance Maladie reste le cœur des revenus.

Par Utilisation Finale : Les Payeurs Privés Ancrent le Marché tandis que la Croissance des Payeurs Publics s'Accélère

Les Payeurs Privés représentaient 59,42% du marché en 2025, ce qui en faisait le plus grand groupe d'utilisation finale sur le marché des services aux payeurs de santé aux États-Unis. Les assureurs commerciaux, les plans Blues et les administrateurs liés aux employeurs continuent d'absorber la plus grande part des sinistres externalisés, des technologies de l'information, de l'analytique et des travaux de service aux membres, car ils opèrent sur plusieurs lignes avec des volumes administratifs importants et récurrents. Dans le secteur des services aux payeurs de santé aux États-Unis, ce groupe tend également à adopter l'automatisation plus tôt, car la fidélisation des membres, la qualité du service et l'efficacité administrative affectent toutes plus directement le positionnement concurrentiel. La prochaine étape de l'externalisation dans ce segment sera probablement davantage intégrée aux plateformes que dirigée par la main-d'œuvre, car le routage des sinistres, le soutien aux centres d'appels et la gestion des exceptions sont de plus en plus liés à des outils de flux de travail activés par l'IA. Le déploiement du Modèle d'Automatisation des Sinistres par Aetna est un exemple de la façon dont les opérations des payeurs privés évoluent vers l'IA de production dans des environnements de sinistres en direct. Cette combinaison d'échelle, de concurrence et d'investissement technologique devrait maintenir les payeurs privés comme principale base de dépenses pour le marché des services aux payeurs de santé aux États-Unis à moyen terme.

Les Payeurs Publics devraient croître à un CAGR de 9,07% de 2026 à 2031, ce qui en fait le segment d'utilisation finale à la croissance la plus rapide. Leur croissance est liée aux besoins de traitement de l'éligibilité Medicaid, aux évolutions des exigences du CMS et à la poussée plus large pour moderniser l'administration des programmes publics sous des attentes de visibilité et de conformité plus strictes. KFF Health News a rapporté que les États paient des entreprises telles que Deloitte, Accenture et Optum pour soutenir les systèmes d'éligibilité alors qu'ils répondent aux changements de politique fédérale, ce qui montre comment la demande d'externalisation s'étend aux flux de travail publics administrés par les États. Cette partie du marché est plus concentrée autour de grands contractants, car les payeurs publics nécessitent souvent une échelle, un historique contractuel, des accréditations de sécurité et des capacités de prestation complexes que les prestataires plus petits ne peuvent pas facilement fournir. Les Plans Parrainés par l'Employeur restent significatifs mais à croissance plus lente, car les employeurs auto-assurés continuent d'examiner les structures basées sur la valeur tout en s'appuyant encore sur une infrastructure de sinistres à l'acte plus ancienne dans de nombreux arrangements. Il en résulte que le marché des services aux payeurs de santé aux États-Unis est ancré par les dépenses des payeurs privés aujourd'hui, tandis que la demande des payeurs publics devient un moteur de croissance plus important à mesure que l'administration des programmes gouvernementaux devient plus numérique et plus externalisée.

Analyse Géographique

La demande régionale au sein du marché des services aux payeurs de santé aux États-Unis est la plus forte dans le Sud-Est, où les grandes populations Medicare Advantage et de soins gérés Medicaid créent un besoin soutenu de services externalisés de sinistres, d'inscription, d'autorisation préalable et d'administration des membres. La Floride et le Texas se distinguent car les deux États combinent de grandes populations assurées avec une activité intense de soins gérés, ce qui augmente la densité des transactions et rend les partenaires opérationnels évolutifs plus attractifs pour les payeurs. Ces marchés soutiennent également de plus grands écosystèmes de prestation, notamment des équipes d'opérations des payeurs, des programmes de modernisation des technologies de l'information et des modèles de main-d'œuvre hybrides liés à des structures de soutien nearshore. En conséquence, le marché des services aux payeurs de santé aux États-Unis tend à voir certaines de ses demandes opérationnelles les plus immédiates dans les États du Sud-Est et du Centre-Sud, où les payeurs ne peuvent pas facilement absorber les volumes croissants avec des équipes internes seules. Cette concentration régionale est particulièrement visible lorsque les travaux de conformité et la croissance du traitement des sinistres se produisent simultanément.

Le Nord-Est joue un rôle différent car il fonctionne comme le pôle d'administration des assurances commerciales du pays, avec une forte concentration d'activités de plans parrainés par les employeurs, d'opérations d'assurance spécialisée et de besoins de conformité multi-États. Le Massachusetts reste important car l'infrastructure de soins basés sur la valeur y est plus mature que dans de nombreux autres États, ce qui soutient une demande plus forte pour l'externalisation des processus de connaissance, l'analytique et le soutien à la mesure des contrats. La discussion de l'AJMC sur la complexité juridique et opérationnelle des contrats basés sur la valeur pour les employeurs auto-assurés s'aligne avec la raison pour laquelle les payeurs du Nord-Est ont souvent besoin d'un soutien analytique et de reporting plus spécialisé. Le Midwest, notamment l'Ohio, l'Illinois, l'Indiana et le Michigan, reste étroitement lié aux grandes expositions parrainées par les employeurs et aux programmes de modernisation des plans Blues qui travaillent encore à travers des mises à niveau de plateformes centrales et la préparation à l'interopérabilité. Cela donne à la région un profil de demande à moyen terme, où les dépenses actuelles sont souvent axées d'abord sur la modernisation des systèmes et la préparation des flux de travail avant que les services externes à plus haute valeur ajoutée ne soient développés plus largement.

L'Ouest des États-Unis présente un profil de payeur davantage orienté vers le numérique, notamment en Californie et dans l'État de Washington, où les modèles intégrés, les cultures opérationnelles orientées vers la technologie et l'adoption précoce de l'échange de données créent une composition d'externalisation différente. Dans ces États, la demande est souvent centrée sur l'intégration des technologies de l'information, la gouvernance des données, les flux de travail numériques orientés vers les membres et le soutien plus rapide aux évolutions des attentes en matière d'autorisation préalable et de transparence. La Californie est particulièrement pertinente car les exigences au niveau de l'État évoluent souvent rapidement et peuvent servir de signal précoce pour des changements opérationnels plus larges qui se répandent ensuite dans l'environnement national des payeurs. Les États des Montagnes et des Plaines ont des volumes absolus plus faibles, mais ils restent importants pour le marché des services aux payeurs de santé aux États-Unis car les payeurs régionaux plus petits dans ces zones sont plus susceptibles d'adopter des modèles d'externalisation spécialisés et de plateforme en tant que service métier lorsque l'échelle interne est trop limitée pour un investissement en capital important.

Paysage Concurrentiel

Le marché des services aux payeurs de soins de santé aux États-Unis reste modérément concentré. Ces entreprises se font concurrence dans des domaines de services qui se chevauchent, mais la base de la concurrence s'éloigne de la simple échelle de main-d'œuvre pour se tourner vers la profondeur des plateformes, la capacité d'intégration, l'expertise sectorielle et la capacité à produire des résultats opérationnels mesurables. Les grands fournisseurs ont un avantage dans les programmes de transformation des payeurs car ils peuvent combiner conseil, mise en œuvre, services gérés, analytique et support à la conformité dans un seul contrat. Les spécialistes du marché intermédiaire restent importants car ils peuvent se déployer plus rapidement dans des niches ciblées telles que l'engagement des membres, l'intégrité des paiements, la gestion de l'utilisation et la refonte des flux de travail pour les plans de plus petite taille. Cet équilibre maintient la compétitivité du marché des services aux payeurs de soins de santé aux États-Unis, même si un groupe relativement restreint de fournisseurs continue de façonner les transactions les plus importantes.

L'exécution technologique est désormais le facteur de différenciation le plus évident, car les payeurs souhaitent des preuves que les outils d'automatisation peuvent fonctionner en toute sécurité en production et pas seulement dans des environnements pilotes contrôlés. Le lancement en mai 2026 par Aetna de son Modèle d'Automatisation des Sinistres a fourni au marché un exemple concret d'intelligence artificielle en production liée à une meilleure vitesse de traitement, ce qui élève le standard que les fournisseurs doivent atteindre lorsqu'ils positionnent des solutions de sinistres pilotées par l'IA. L'acquisition de XponentL Data par Genpact en juin 2025 a montré un schéma similaire, où les fournisseurs rachètent des capacités d'ingénierie des données et d'IA sectorielle pour approfondir leur pile de prestation dans les domaines de la santé et des sciences de la vie. Accenture Federal Services a également élargi sa position adjacente aux payeurs dans le secteur public en février 2026, lorsqu'elle a été sélectionnée pour soutenir le programme de Modernisation du Dossier de Santé Électronique de l'Administration des Anciens Combattants, un vaste engagement de transformation numérique lié à l'administration de la santé à l'échelle nationale. Ces évolutions montrent que le marché des services aux payeurs de soins de santé aux États-Unis récompense les fournisseurs capables de combiner infrastructure de données, IA et prestation de programmes complexes dans une même offre commerciale.

La concurrence s'élargit également vers le bas du marché, car les payeurs de petite et moyenne taille ont besoin des mêmes capacités de conformité et de modernisation que les plans nationaux, mais manquent souvent du personnel et des capitaux nécessaires pour les développer en interne. Cognizant a mis en avant son expansion auprès des clients payeurs de petite et moyenne taille en mars 2026, ce qui indique une opportunité significative en dehors des plus grands comptes nationaux. Le rapport annuel 2025 de Conduent a également reconnu l'intensification de la concurrence de la part de Genpact, Wipro et EXL, confirmant que les fournisseurs établis défendent leurs parts de marché face à des concurrents qui proposent désormais des modèles opérationnels similaires orientés plateformes. Dans l'ensemble, le marché des services aux payeurs de soins de santé aux États-Unis devient de plus en plus difficile à remporter par la seule échelle, car les acheteurs évaluent de plus en plus les fournisseurs sur la rigueur en matière de sécurité, la certitude de mise en œuvre, l'intelligence des flux de travail et leur capacité à améliorer les performances administratives sans perturber les opérations essentielles des payeurs.

Leaders du Secteur des Services aux Payeurs de Santé aux États-Unis

Accenture plc

Centene Corporation

CVS Health

IBM Corporation

UnitedHealth Group

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Mai 2026 : Aetna, filiale de CVS Health, a déployé son Modèle d'Automatisation des Sinistres (CAM), une plateforme d'agents IA qui a réduit le temps de traitement des sinistres complexes de plus de 20%, l'outil intégrant les données d'éligibilité, de couverture, de membres et de prestataires pour automatiser les résolutions et recommander les meilleures actions suivantes. Ce déploiement marque un passage de l'augmentation à l'IA de production dans les flux de travail des sinistres pour un assureur américain du top 5.

- Mars 2026 : CommonSpirit Health et Humana ont conclu un contrat national Medicare Advantage de trois ans, rétablissant l'accès au réseau dans les 24 États couverts par CommonSpirit, notamment le Colorado et le Texas, mettant fin à près d'un an de négociations qui avaient perturbé l'accès des membres Medicare Advantage dans plusieurs marchés.

- Mars 2026 : Le CMS a publié une règle finale établissant les premières normes nationales adoptées par la HIPAA pour l'échange électronique des pièces jointes de documentation clinique aux sinistres, entrant en vigueur le 26 mai 2026, avec une échéance de conformité en 2028 et des économies annuelles estimées à 781 millions USD. Cette règle élargit directement le mandat d'externalisation des technologies de l'information et des processus métier pour les payeurs qui s'appuient encore sur la soumission de documentation par fax.

- Février 2026 : Accenture Federal Services a été sélectionnée pour soutenir le programme de Modernisation des Dossiers de Santé Électroniques de l'Administration des Anciens Combattants dans le cadre d'un contrat de 4,5 ans, couvrant les services de transformation numérique pour plus de 9 millions d'anciens combattants et représentant un engagement significatif d'externalisation des technologies de l'information pour les payeurs publics.

Périmètre du Rapport sur le Marché des Services aux Payeurs de Santé aux États-Unis

Le Marché des Services aux Payeurs de Santé aux États-Unis comprend les services administratifs, opérationnels et financiers externalisés par les organisations qui financent ou remboursent les coûts de santé, telles que les compagnies d'assurance privées, les agences gouvernementales et les employeurs. Son objectif principal est de rationaliser le traitement des sinistres, la gestion des membres, la facturation et la détection des fraudes afin de réduire les coûts opérationnels.

Le marché des services aux payeurs de santé aux États-Unis est segmenté selon plusieurs dimensions. Par type de service, il comprend les Services de Gestion des Sinistres, les Services de Facturation et de Paiement, les Services de Détection des Fraudes et d'Intégrité des Paiements, les Services d'Analytique, les Services d'Externalisation des Processus de Connaissance, les Services d'Externalisation des Technologies de l'Information et les Services d'Externalisation des Processus Métier. Par application, le marché est divisé en Assurance Maladie, Assurance Vie, Soins Gérés et Programmes Publics. Enfin, par utilisation finale, la segmentation couvre les Payeurs Privés, les Payeurs Publics et les Plans Parrainés par l'Employeur.

| Services de Gestion des Sinistres |

| Services de Facturation et de Paiement |

| Services de Détection des Fraudes et d'Intégrité des Paiements |

| Services d'Analytique |

| Services d'Externalisation des Processus de Connaissance |

| Services d'Externalisation des Technologies de l'Information |

| Services d'Externalisation des Processus Métier |

| Assurance Maladie |

| Assurance Vie |

| Soins Gérés |

| Programmes Publics |

| Payeurs Privés |

| Payeurs Publics |

| Plans Parrainés par l'Employeur |

| Par Type de Service | Services de Gestion des Sinistres |

| Services de Facturation et de Paiement | |

| Services de Détection des Fraudes et d'Intégrité des Paiements | |

| Services d'Analytique | |

| Services d'Externalisation des Processus de Connaissance | |

| Services d'Externalisation des Technologies de l'Information | |

| Services d'Externalisation des Processus Métier | |

| Par Application | Assurance Maladie |

| Assurance Vie | |

| Soins Gérés | |

| Programmes Publics | |

| Par Utilisation Finale | Payeurs Privés |

| Payeurs Publics | |

| Plans Parrainés par l'Employeur |

Questions Clés Répondues dans le Rapport

Quelle est la valeur en 2031 du secteur des services aux payeurs de santé aux États-Unis ?

Le marché des services aux payeurs de santé aux États-Unis devrait atteindre 56,79 milliards USD d'ici 2031, en hausse par rapport à 34,57 milliards USD en 2025, à un CAGR de 8,76% de 2026 à 2031.

Quelle catégorie de service génère le plus de revenus ?

Les Services d'Externalisation des Technologies de l'Information dominent la composition avec une part de 31,48% en 2025, car les payeurs s'appuient encore fortement sur des partenaires externes pour la modernisation, l'intégration, la conformité et le soutien en cybersécurité.

Quel domaine d'application connaît la croissance la plus rapide ?

Les Soins Gérés constituent le segment d'application à la croissance la plus rapide, avec un CAGR projeté de 10,29% jusqu'en 2031, soutenu par la hausse des autorisations préalables et la charge de travail administrative liée aux arrangements porteurs de risques.

Pourquoi les payeurs externalisent-ils davantage d'opérations maintenant ?

Les payeurs externalisent davantage car l'automatisation administrative offre encore une grande opportunité d'économies, tandis que les mandats d'interopérabilité, les règles d'autorisation préalable et les contrats complexes basés sur la valeur augmentent la charge de travail interne.

Qu'est-ce qui change dans la concurrence entre prestataires ?

La concurrence évolue vers des contrats dirigés par les plateformes où les prestataires doivent prouver un traitement plus rapide des sinistres, un meilleur contrôle des flux de travail, une sécurité renforcée et une IA prête pour la production, plutôt que de simplement offrir une main-d'œuvre à faible coût.

Quel groupe d'utilisateurs finaux offre les meilleures perspectives de croissance ?

Les Payeurs Publics affichent la croissance d'utilisation finale la plus rapide à un CAGR de 9,07% jusqu'en 2031, car les États et les programmes publics investissent dans les systèmes d'éligibilité, les flux de travail de conformité et le soutien à l'administration numérique.

Dernière mise à jour de la page le: