Taille et Part du Marché des Centres de Dialyse aux États-Unis

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 32.21 Milliards de dollars |

| Taille du Marché (2026) | 33.81 Milliards de dollars |

| Taille du Marché (2031) | 43.09 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.97% CAGR |

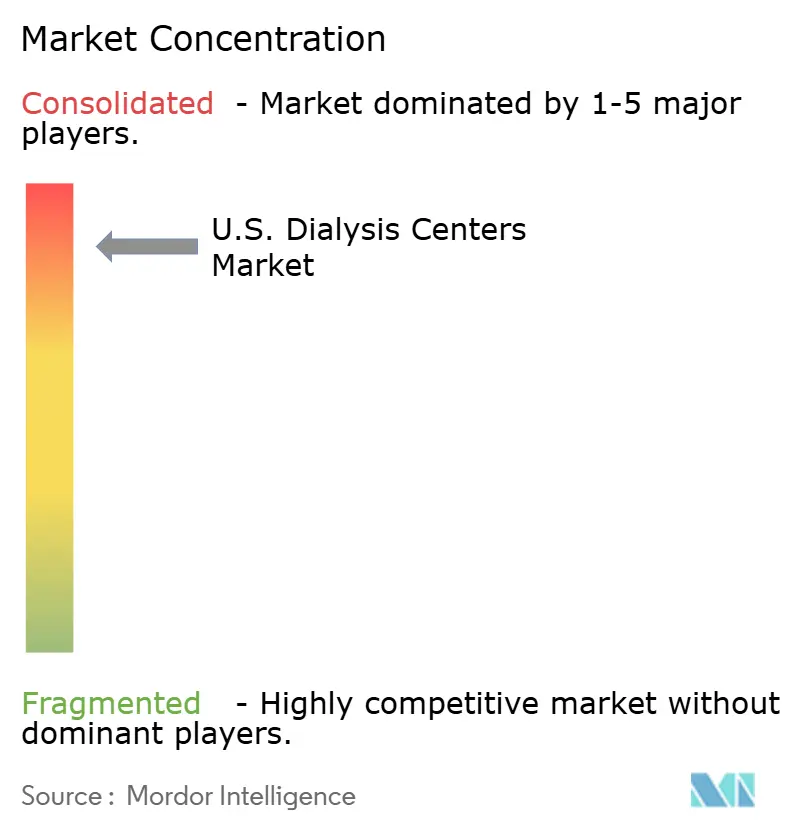

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Centres de Dialyse aux États-Unis par Mordor Intelligence

La taille du marché des centres de dialyse aux États-Unis devrait passer de 32,21 milliards USD en 2025 et 33,81 milliards USD en 2026 à 43,09 milliards USD d'ici 2031, enregistrant un TCAC de 4,97 % entre 2026 et 2031.

Aux États-Unis, plus de 857 000 personnes vivent avec une insuffisance rénale terminale, avec environ 135 000 nouveaux cas annuellement. En raison de la disponibilité limitée des greffes, 68 % de ces patients dépendent de la dialyse chronique pour leur traitement.[1]Système de données rénales des États-Unis, « Rapport annuel de données interactives 2024 », Institut national du diabète et des maladies digestives et rénales, niddk.nih.gov Le marché des centres de dialyse aux États-Unis bénéficie d'une structure de financement stable, Medicare couvrant la majorité des patients dialysés, garantissant une demande de traitement constante à travers le pays. Pour l'année civile 2026, les régulateurs ont proposé un taux de base du système de paiement prospectif pour l'insuffisance rénale terminale de 281,06 USD par traitement, reflétant une augmentation de 7,24 USD par rapport à 2025.[2]Centres pour les services Medicare et Medicaid, « Règle proposée du système de paiement prospectif pour l'insuffisance rénale terminale (IRT) pour l'année civile (AC) 2026, CMS-1830-P », Salle de presse CMS, cms.gov Cet ajustement tient compte de la hausse des coûts d'exploitation, bien que les prestataires continuent de faire face à des pressions sur les marges. Le marché connaît une évolution dans la prestation des soins, avec une adoption croissante des programmes à domicile, de la dialyse péritonéale et des contrats de soins rénaux intégrés. Ces tendances influencent les stratégies d'investissement des principaux opérateurs et créent des opportunités pour les modèles communautaires.

Points Clés du Rapport

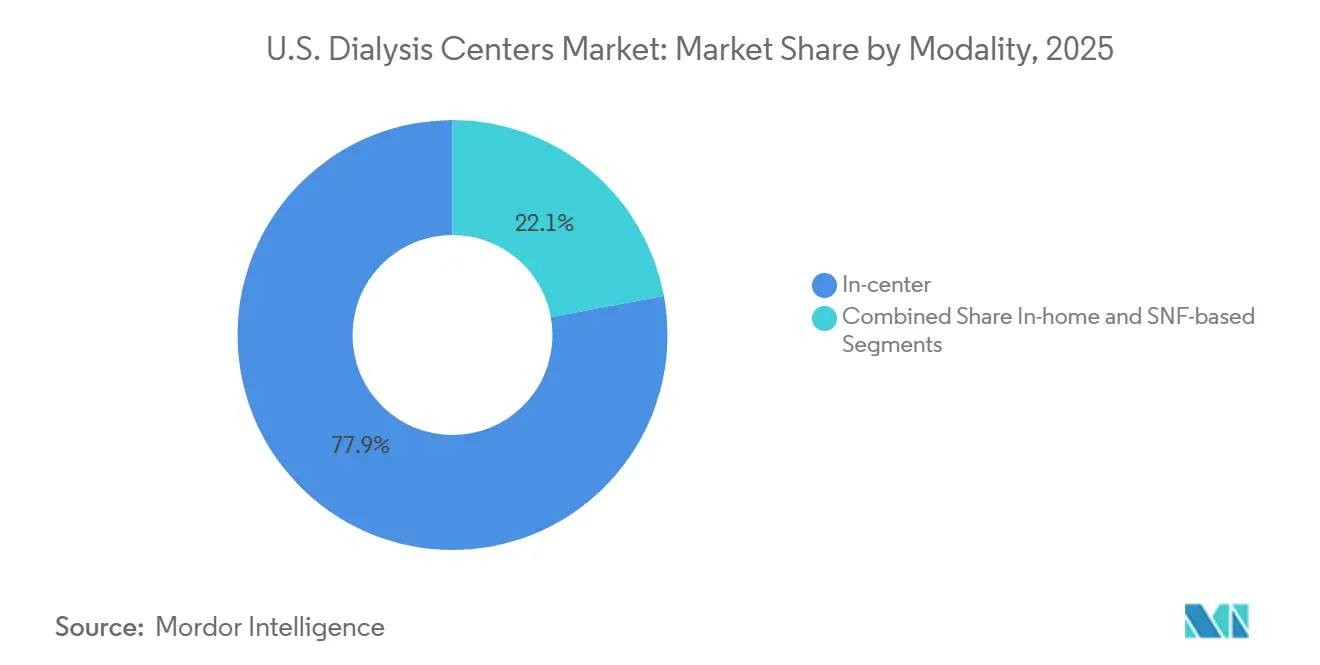

- Par modalité, la dialyse en centre détenait 77,89 % de la part du marché des centres de dialyse aux États-Unis en 2025, tandis que la dialyse à domicile devrait se développer à un TCAC de 7,00 % jusqu'en 2031.

- Par type de dialyse, l'hémodialyse représentait 89,40 % des revenus en 2025, tandis que la dialyse péritonéale devrait croître à un TCAC de 6,10 % jusqu'en 2031.

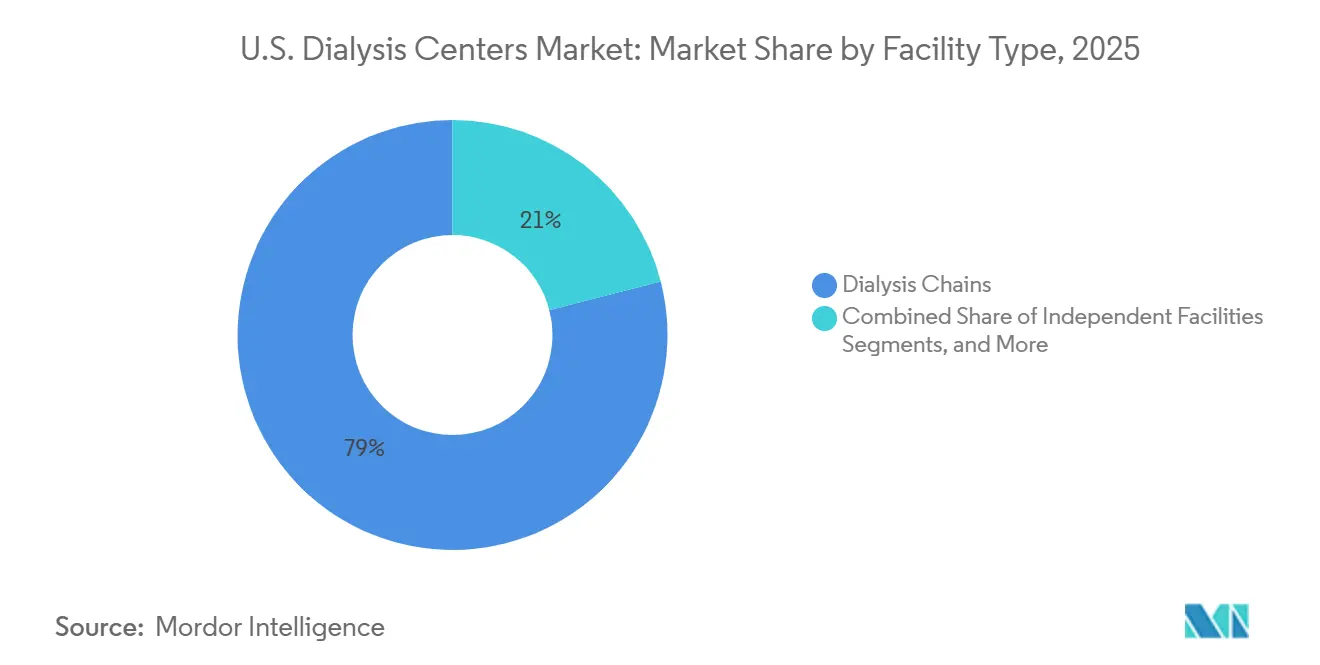

- Par type d'établissement, les chaînes de dialyse représentaient 78,99 % de la taille du marché des centres de dialyse aux États-Unis en 2025, tandis que les établissements indépendants devraient croître à un TCAC de 5,90 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché des Centres de Dialyse aux États-Unis

Analyse de l'Impact des Facteurs Moteurs*

| FACTEUR MOTEUR | (~) % D'IMPACT SUR LES PRÉVISIONS DE TCAC | PERTINENCE GÉOGRAPHIQUE | HORIZON TEMPOREL DE L'IMPACT |

|---|---|---|---|

| Prévalence croissante de l'insuffisance rénale terminale due au diabète, à l'hypertension et à d'autres causes | +0.9% | National, avec un impact concentré dans le Sud-Est, le Sud et le Midwest | Long terme (≥ 4 ans) |

| Base de demande de traitement durable financée par Medicare | +0.8% | National, dans les établissements d'insuffisance rénale terminale ruraux et urbains | Moyen terme (2 à 4 ans) |

| Expansion de la dialyse à domicile par les principaux opérateurs de centres | +0.6% | National, avec une pénétration plus forte dans l'Ouest et le Nord-Est et une adoption émergente dans le Sud-Est | Moyen terme (2 à 4 ans) |

| Adoption de Medicare Advantage et des soins rénaux intégrés | +0.5% | National, avec des gains précoces dans les marchés urbains inscrits au programme de coordination des soins pour les maladies chroniques | Court terme (≤ 2 ans) |

| Déploiement de l'hémodiafiltration à haut volume dans les cliniques américaines | +0.4% | Initialement concentré dans les régions pilotes de Fresenius Kidney Care, puis déploiement à l'échelle nationale | Moyen terme (2 à 4 ans) |

| Expansion de la facturation de la dialyse à domicile pour l'insuffisance rénale aiguë | +0.3% | National, avec une adoption plus rapide dans les États disposant d'une infrastructure de soins à domicile plus solide | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Prévalence Croissante de l'Insuffisance Rénale Terminale due au Diabète, à l'Hypertension et aux Causes Associées

Le marché des centres de dialyse aux États-Unis continue de croître, porté par une base de patients en expansion. La population atteinte d'insuffisance rénale terminale a augmenté régulièrement au début des années 2020, le diabète, l'hypertension et la maladie rénale chronique restant des contributeurs significatifs. Environ 37 millions d'adultes aux États-Unis, soit 1 sur 7, vivent avec une maladie rénale chronique, dont beaucoup ne sont pas diagnostiqués avant les stades avancés. Les cas incidents d'insuffisance rénale terminale ont augmenté de 31,3 % entre 2002 et 2022, mettant en évidence une base de demande en expansion. Le vieillissement de la population traitée et l'éligibilité limitée aux greffes soutiennent davantage la croissance du marché.

Base de Demande de Traitement Durable Financée par Medicare

Le marché des centres de dialyse aux États-Unis bénéficie de la couverture Medicare pour l'insuffisance rénale terminale, garantissant une base de paiement stable. Les Centres pour les services Medicare et Medicaid prévoient près de 6,9 milliards USD de paiements à 7 600 établissements d'insuffisance rénale terminale pour l'année civile 2026, contre 6,6 milliards USD à 7 700 établissements en 2025. Le taux de base proposé pour l'année civile 2026 de 281,06 USD par traitement, reflétant une mise à jour du panier de marché de 1,9 %, assure la stabilité des paiements. Ce modèle soutient la continuité des soins, maintient les établissements opérationnels et préserve la demande même en période de difficultés économiques.

Expansion de la Dialyse à Domicile par les Principaux Opérateurs de Centres

Les soins à domicile constituent un segment en croissance dans le marché des centres de dialyse aux États-Unis, portés par les changements de politique, les investissements des opérateurs et la coordination des soins. Actuellement, 14,1 % de la population dialysée reçoit un traitement à domicile, une augmentation significative par rapport à il y a dix ans. Les Centres pour les services Medicare et Medicaid ont soutenu cette évolution en étendant les paiements Medicare pour la dialyse à domicile en cas d'insuffisance rénale aiguë, en introduisant des compléments de formation et en maintenant des voies d'accès pour les fournitures innovantes. Les principaux opérateurs comme DaVita développent leurs efforts de soins intégrés, bien que la complexité opérationnelle des soins à domicile nécessite des contrats basés sur la valeur ou des modèles de gestion clinique solides pour être rentables.

Adoption de Medicare Advantage et des Soins Rénaux Intégrés

Medicare Advantage est devenu une force significative dans le marché des centres de dialyse aux États-Unis, avec plus de 54 % des patients dialysés éligibles à Medicare atteints d'insuffisance rénale terminale inscrits à Medicare Advantage d'ici 2025. Les plans Medicare Advantage privilégient l'efficacité des coûts, favorisant les opérateurs dotés d'une forte coordination des soins, de systèmes de données et de gestion des risques.[3]Centres pour les services Medicare et Medicaid, « Règle finale du système de paiement prospectif pour l'insuffisance rénale terminale (IRT) pour l'année civile 2025, CMS-1805-F », Salle de presse CMS, cms.gov DaVita a géré plus de 5,6 milliards USD de dépenses médicales annualisées dans le cadre d'arrangements de soins rénaux basés sur le risque fin 2025, illustrant l'avantage concurrentiel de l'échelle. Les opérateurs plus petits font face à des défis alors que le marché met de plus en plus l'accent sur le risque actuariel, la gestion de l'utilisation et l'infrastructure de soins multidisciplinaires.

Analyse de l'Impact des Facteurs Limitants*

| FACTEUR LIMITANT | (~) % D'IMPACT SUR LES PRÉVISIONS DE TCAC | PERTINENCE GÉOGRAPHIQUE | HORIZON TEMPOREL DE L'IMPACT |

|---|---|---|---|

| Pénurie de personnel et inflation salariale | -0.8% | National, avec une pression plus forte dans les zones rurales et les marchés mal desservis | Long terme (≥ 4 ans) |

| Mix de financeurs à dominante publique et pression sur les remboursements | -0.7% | National, avec un effet plus fort dans les marchés manquant de profondeur de financeurs commerciaux | Moyen terme (2 à 4 ans) |

| La fin du modèle de traitement à domicile amélioré affaiblit le catalyseur de la dialyse à domicile | -0.4% | National, avec une pertinence plus forte dans les régions de référence hospitalière affectées par la conception du programme de traitement à domicile amélioré | Court terme (≤ 2 ans) |

| Pression liée au regroupement des chélateurs de phosphate par voie orale uniquement | -0.3% | National dans les établissements remboursés par le système de paiement prospectif pour l'insuffisance rénale terminale | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Pénurie de Personnel et Inflation Salariale

Les pénuries de personnel constituent un défi critique dans le marché des centres de dialyse aux États-Unis, en particulier dans les zones ayant du mal à recruter des infirmières, des techniciens et des travailleurs sociaux. Les réglementations des Centres pour les services Medicare et Medicaid exigent la présence d'une infirmière diplômée pendant la dialyse, transformant les lacunes en matière de personnel en risques de conformité. Les prestataires font face à des demandes salariales croissantes, des différentiels de quarts, une dépendance aux agences et un épuisement professionnel, tandis que les mises à jour des paiements ne correspondent pas aux pressions sur les coûts de main-d'œuvre. Pour y remédier, des prestataires comme U.S. Renal Care, Inc. développent des filières internes de formation des talents, comme leur programme 2025 de formation des infirmières en néphrologie. Les marchés ruraux et plus petits sont les plus touchés, limitant la capacité à développer ou stabiliser la capacité de traitement.

Mix de Financeurs à Dominante Publique et Pression sur les Remboursements

Le marché des centres de dialyse aux États-Unis dépend fortement des remboursements gouvernementaux, ce qui restreint la flexibilité des prix lorsque les coûts dépassent les mises à jour des paiements. Les Centres pour les services Medicare et Medicaid ont proposé une augmentation globale des paiements de 1,9 % pour l'année civile 2026, les établissements d'insuffisance rénale terminale hospitaliers recevant une augmentation plus faible de 1,5 % par rapport à 1,9 % pour les centres autonomes. Les grandes chaînes s'en sortent mieux grâce à leur échelle, leur pouvoir d'achat et leur capacité administrative, tandis que les opérateurs plus petits et les sites hospitaliers peinent à répartir les frais généraux et à négocier les conditions. Cette dynamique favorise la consolidation du marché alors que les pressions sur les remboursements persistent malgré une demande stable des patients.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Modalité : La Dialyse à Domicile Redéfinit le Modèle de Prestation des Soins

En 2025, la dialyse en centre dominait le marché des centres de dialyse aux États-Unis, captant 77,89 % des revenus. Cela reflète la dépendance du modèle aux cliniques fixes, aux capacités de fauteuils planifiées et aux flux de travail établis. La dialyse à domicile, dont la croissance est projetée à un TCAC de 7,00 % jusqu'en 2031, est la modalité à la croissance la plus rapide, soutenue par les changements de politique Medicare qui allègent les charges financières pour les prestataires développant des programmes à domicile. Bien que la demande en clinique reste forte, les soins à domicile redéfinissent le modèle de soins en mettant l'accent sur l'éducation des patients, la surveillance à distance et la logistique des fournitures.

Le modèle en centre conserve des avantages pour les patients nécessitant une surveillance étroite ou un soutien au transport. Pendant ce temps, la dialyse en établissement de soins infirmiers spécialisés sert de cadre de transition pour les patients fragiles, réduisant les réadmissions hospitalières de 15 %, comme le souligne DaVita. Cette diversification renforce la capacité de prestation du marché des centres de dialyse aux États-Unis.

Par Type de Dialyse : La Dialyse Péritonéale Joue un Rôle Croissant aux Côtés de l'Hémodialyse

En 2025, l'hémodialyse dominait le marché des centres de dialyse aux États-Unis, représentant 89,40 % des revenus. Sa domination est portée par une infrastructure établie, la familiarité des prestataires et les voies de remboursement. Fresenius Medical Care AG a renforcé ce segment avec la commercialisation du système 5008X CAREsystem, améliorant les capacités cliniques sans modifier le modèle de prestation de base.

La dialyse péritonéale, bien que plus modeste, devrait croître à un TCAC de 6,10 % jusqu'en 2031. Son attrait réside dans le soutien aux routines nocturnes, l'équilibre travail-vie personnelle et la réduction des visites en clinique. Les avancées telles que les cycleurs automatisés et la surveillance à distance ont amélioré la scalabilité, tandis que les politiques de remboursement élargies soutiennent davantage les soins rénaux à domicile. Le mix de modalités s'équilibre progressivement, bien que l'hémodialyse reste le principal moteur de revenus.

Par Type d'Établissement : Les Opérateurs Indépendants Trouvent leur Place dans une Structure Consolidée

En 2025, les chaînes de dialyse dominaient le marché des centres de dialyse aux États-Unis, représentant 78,99 % des revenus. DaVita Inc. et Fresenius Medical Care AG contrôlaient près de 80 % des établissements et généraient environ 90 % des revenus du secteur. Leur échelle leur confère des avantages en matière d'approvisionnement, de personnel et d'investissements technologiques, tandis que les politiques de paiement des Centres pour les services Medicare et Medicaid favorisent les centres autonomes par rapport aux établissements hospitaliers, renforçant la domination des chaînes.

Les établissements indépendants, dont la croissance est projetée à un TCAC de 5,90 % jusqu'en 2031, se concentrent sur les relations locales, la propriété médicale et les services de niche. Ces prestataires excellent dans des contextes ciblés tels que les programmes à domicile ou les partenariats post-aigus, mais font face à des marges serrées en raison des pressions sur les remboursements et la conformité. La croissance devrait rester sélective, préservant la structure dominée par les chaînes du marché des centres de dialyse aux États-Unis.

Analyse Géographique

Le Sud-Est reste le plus grand pôle de demande dans le marché des centres de dialyse aux États-Unis en raison de la prévalence croisée de l'insuffisance rénale, du diabète, de l'hypertension et des lacunes en matière d'accès aux soins. Des États comme la Géorgie et l'Alabama font face à un fardeau dépassant la moyenne nationale, reflétant les défis persistants de la région en matière de prestation de soins rénaux. Les Afro-Américains sont près de quatre fois plus susceptibles que les Blancs de développer une insuffisance rénale, un profil de risque significatif dans les États du Sud avec de grandes populations noires. Le vieillissement de la population de la Floride et les taux élevés de diabète au Texas stimulent davantage la demande, rendant l'économie des réseaux fortement dépendante des fardeaux régionaux de la maladie.

Le Nord-Est présente un profil distinct dans le marché des centres de dialyse aux États-Unis, combinant une forte demande urbaine avec des liens étroits avec les centres médicaux universitaires et une préférence pour les soins rénaux à domicile. Des États tels que New York, le Massachusetts et le New Jersey sont en tête de l'adoption de la dialyse à domicile et de l'intégration avec une infrastructure clinique avancée. Cette région privilégie la profondeur des programmes, la technologie et les soins coordonnés plutôt que l'expansion des établissements, avec une concurrence façonnée par la sophistication des soins et la diversité des financeurs.

Le Midwest et l'Ouest contribuent de manière unique au marché des centres de dialyse aux États-Unis, portés par des facteurs différents. Le Midwest fait face à des taux élevés de maladies rénales en raison de la prévalence du diabète, du vieillissement des populations et d'un accès inégal aux soins préventifs. En revanche, la côte Ouest, menée par la Californie, est associée à une adoption plus élevée de la dialyse péritonéale et à une pénétration plus forte des programmes à domicile. Ces variations régionales soulignent que le marché croît à travers des schémas de demande localisés, récompensant des modèles opérationnels diversifiés à travers le pays.

Paysage Concurrentiel

Le marché des centres de dialyse aux États-Unis est très concentré, DaVita Inc. et Fresenius Medical Care AG exploitant près de 80 % des établissements et générant environ 90 % des revenus du secteur. Ce duopole influence les négociations avec les fournisseurs, le levier des financeurs, les systèmes de personnel, les déploiements cliniques et la mise à l'échelle de nouveaux modèles opérationnels. Fin 2025, DaVita Inc. a déclaré 5,6 milliards USD de dépenses médicales annualisées dans le cadre d'arrangements basés sur le risque, couvrant environ 66 000 patients. Fresenius Medical Care AG prévoit de se différencier cliniquement en 2026 grâce à la commercialisation de l'hémodiafiltration à haut volume utilisant le système 5008X CAREsystem.

Les acteurs de taille intermédiaire, notamment U.S. Renal Care, Inc., Dialysis Clinic, Inc., Satellite Healthcare, Inc., Innovative Renal Care, LLC et Northwest Kidney Centers, se concentrent sur la qualité, les partenariats locaux et la profondeur des programmes à domicile. Innovative Renal Care, LLC se développe grâce à des partenariats, comme son lancement en 2025 avec Akebia Therapeutics pour Vafseo dans plus de 230 centres dans 28 États. La collaboration de Vantive avec U.S. Renal Care, Inc. vise à améliorer l'accès à la dialyse à domicile et à améliorer l'expérience des patients, reflétant une tendance à tirer parti des partenariats technologiques externes.

Des opportunités existent dans les domaines où le duopole a une portée limitée, tels que la couverture rurale, la dialyse liée aux établissements de soins infirmiers spécialisés et des arrangements spécifiques de soins basés sur la valeur. Les opérateurs plus petits et de taille intermédiaire peuvent réussir en développant des relations locales avec les médecins, en intégrant les soins post-aigus ou en renforçant le soutien à domicile dans des régions ciblées. Cependant, les pressions sur les remboursements, les exigences de conformité et les pénuries de personnel continuent de défier l'expansion indépendante. Le marché devrait rester concentré, l'innovation et la différenciation localisée favorisant des opportunités de niche plutôt qu'un large changement concurrentiel.

Leaders du Secteur des Centres de Dialyse aux États-Unis

DaVita Inc.

Fresenius Medical Care AG

U.S. Renal Care, Inc.

Dialysis Clinic, Inc.

Satellite Healthcare, Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Février 2026 : Fresenius Medical Care AG a lancé la commercialisation aux États-Unis de son système 5008X CAREsystem. La société a lancé sa thérapie d'hémodiafiltration à haut volume à l'échelle nationale, visant un taux d'adoption de 15 à 30 % dans environ 2 600 à 2 800 cliniques Fresenius Kidney Care d'ici fin 2026.

- Août 2025 : Akebia Therapeutics s'est associé à Innovative Renal Care, LLC pour introduire Vafseo dans toutes les cliniques d'Innovative Renal Care. Innovative Renal Care a adopté un protocole de traitement standardisé pour Vafseo, une thérapie orale approuvée par la FDA pour le traitement de l'anémie chez les patients dialysés atteints de maladie rénale chronique, dans ses plus de 230 centres de dialyse dans 28 États.

Périmètre du Rapport sur le Marché des Centres de Dialyse aux États-Unis

Selon le périmètre du rapport, les centres de dialyse sont des établissements de santé spécialisés qui effectuent des traitements vitaux, principalement l'hémodialyse, pour les patients atteints de maladie rénale chronique ou d'insuffisance rénale terminale. Ils filtrent les déchets, les excès de liquides et les toxines du sang lorsque les reins d'un patient ne peuvent plus fonctionner.

Le marché des centres de dialyse aux États-Unis est segmenté par modalité, type de dialyse et type d'établissement. Par modalité, le marché comprend en centre, à domicile et en établissement de soins infirmiers spécialisés. Par type de dialyse, le marché est segmenté en hémodialyse et dialyse péritonéale. Par type d'établissement, le marché est catégorisé en chaînes de dialyse, établissements indépendants et établissements hospitaliers. Le rapport offre les tailles de marché et les prévisions en termes de valeur (USD) pour les segments ci-dessus.

| En Centre |

| À Domicile |

| En Établissement de Soins Infirmiers Spécialisés |

| Hémodialyse |

| Dialyse Péritonéale |

| Chaînes de Dialyse |

| Établissements Indépendants |

| Établissements Hospitaliers |

| Par Modalité | En Centre |

| À Domicile | |

| En Établissement de Soins Infirmiers Spécialisés | |

| Type de Dialyse | Hémodialyse |

| Dialyse Péritonéale | |

| Par Type d'Établissement | Chaînes de Dialyse |

| Établissements Indépendants | |

| Établissements Hospitaliers |

Questions Clés Traitées dans le Rapport

Quelle est la valeur du marché des centres de dialyse aux États-Unis en 2026 ?

Le marché des centres de dialyse aux États-Unis s'élève à 33,81 milliards USD en 2026 et devrait atteindre 43,09 milliards USD d'ici 2031 à un TCAC de 4,97 %.

Quelle modalité génère le plus de revenus dans les centres de dialyse aux États-Unis ?

La dialyse en centre reste la modalité dominante, détenant 77,89 % des revenus en 2025, bien que la dialyse à domicile croisse plus rapidement à un TCAC de 7,00 % jusqu'en 2031.

Quel type de dialyse se développe le plus rapidement jusqu'en 2031 ?

La dialyse péritonéale croît plus rapidement, avec un TCAC projeté de 6,10 %, tandis que l'hémodialyse domine toujours les revenus actuels avec une part de 89,40 % en 2025.

Pourquoi Medicare est-il si important pour la demande des centres de dialyse aux États-Unis ?

La couverture Medicare pour l'insuffisance rénale terminale crée une base de remboursement stable et soutient une demande de traitement récurrente pour la majeure partie de la population de patients, ce qui réduit la volatilité des volumes pour les prestataires.

Pourquoi le Sud-Est est-il si important pour les opérateurs de centres de dialyse ?

La région supporte un fardeau plus lourd d'insuffisance rénale, et des facteurs de risque tels que le diabète, l'hypertension et un accès inégal aux soins préventifs maintiennent la demande concentrée dans cette zone.

Quelle est la concentration de la concurrence parmi les opérateurs de centres de dialyse aux États-Unis ?

La concurrence est très concentrée car DaVita Inc. et Fresenius Medical Care AG contrôlent ensemble près de 80 % des établissements et génèrent environ 90 % des revenus du secteur, tandis que les acteurs plus petits se font concurrence dans des niches sélectionnées.

Dernière mise à jour de la page le: