Taille et part de marché de l'intégrité des paiements de santé

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2023 - 2031 |

|---|---|

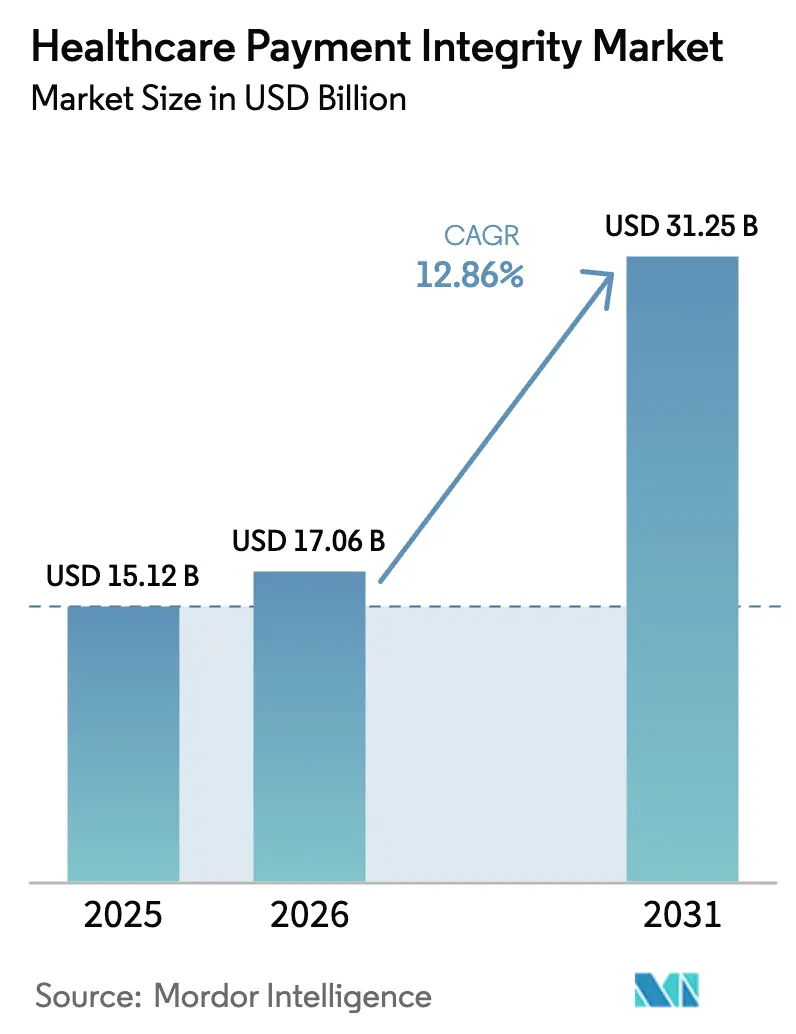

| Taille du Marché (2026) | 17.06 Milliards de dollars |

| Taille du Marché (2031) | 31.25 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 12.86% CAGR |

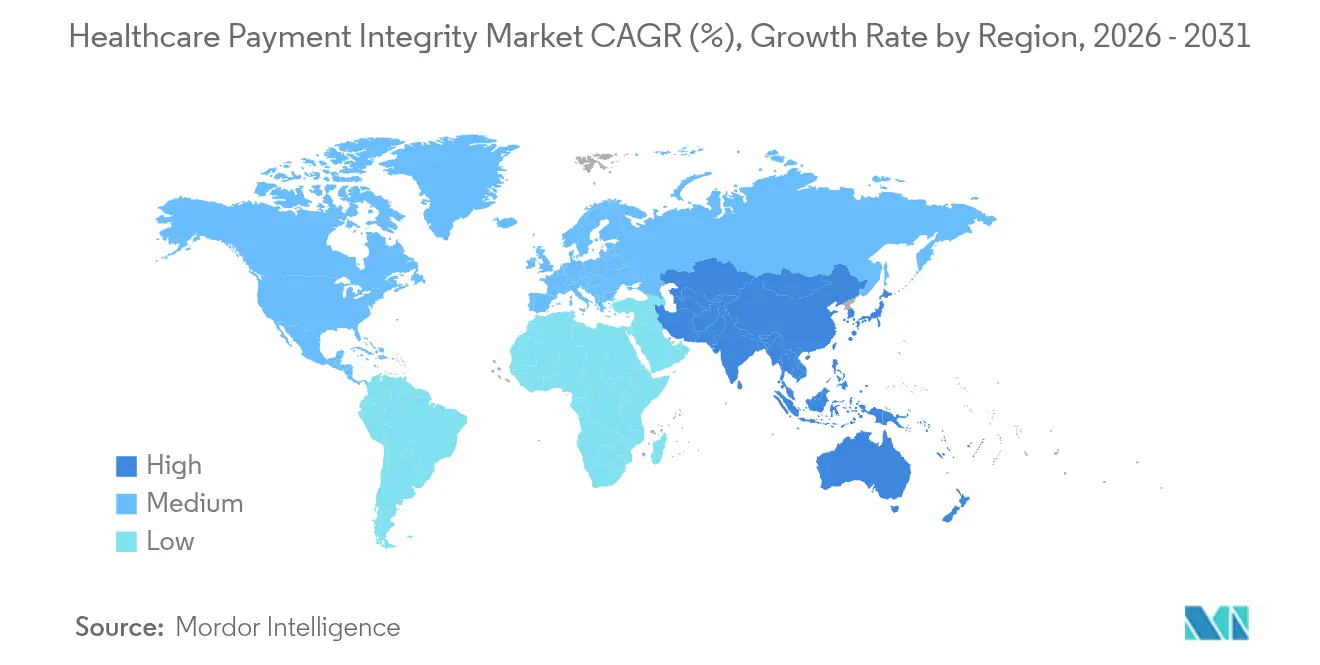

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

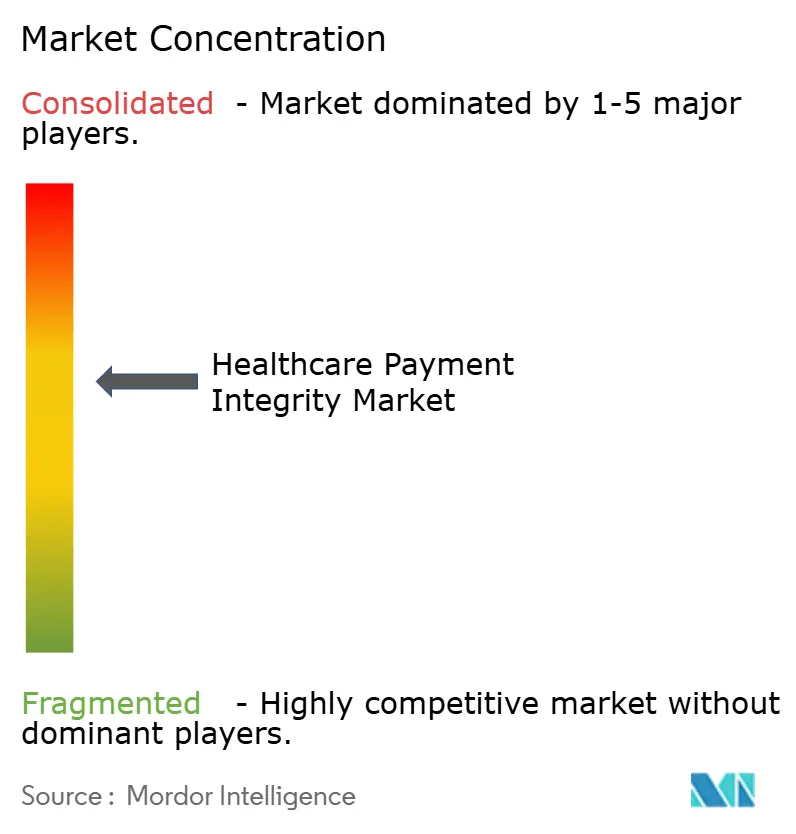

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'intégrité des paiements de santé par Mordor Intelligence

La taille du marché de l'intégrité des paiements de santé était évaluée à 15,12 milliards USD en 2025 et devrait croître de 17,06 milliards USD en 2026 pour atteindre 31,25 milliards USD d'ici 2031, à un TCAC de 12,86 % durant la période de prévision (2026-2031). Un contrôle réglementaire plus strict, des dépenses inutiles qui représentent encore un taux d'erreur de réclamations de 6,26 %, et le recours croissant à l'IA pour détecter les fuites de revenus maintiennent le marché de l'intégrité des paiements de santé sur une courbe de croissance soutenue. Le déploiement basé sur le cloud, qui traite déjà plus de 60 % des réclamations, permet aux régimes de santé de se débarrasser de mainframes coûteux qui génèrent 20 milliards USD de frais administratifs annuels. Les prestataires continuent d'acquérir des outils d'intégrité des paiements pour améliorer leurs marges, tandis que les gouvernements sont désormais les adoptants les plus rapides, les programmes Medicare et Medicaid étant confrontés à une exposition croissante à la fraude[1]Centers for Medicare & Medicaid Services, "Mises à jour de l'intégrité des paiements 2025," cms.gov. Ensemble, ces forces font évoluer la conversation d'une maîtrise optionnelle des coûts vers une infrastructure indispensable d'exactitude des paiements qui préserve la solvabilité des payeurs et protège la confiance des membres.

Principaux enseignements du rapport

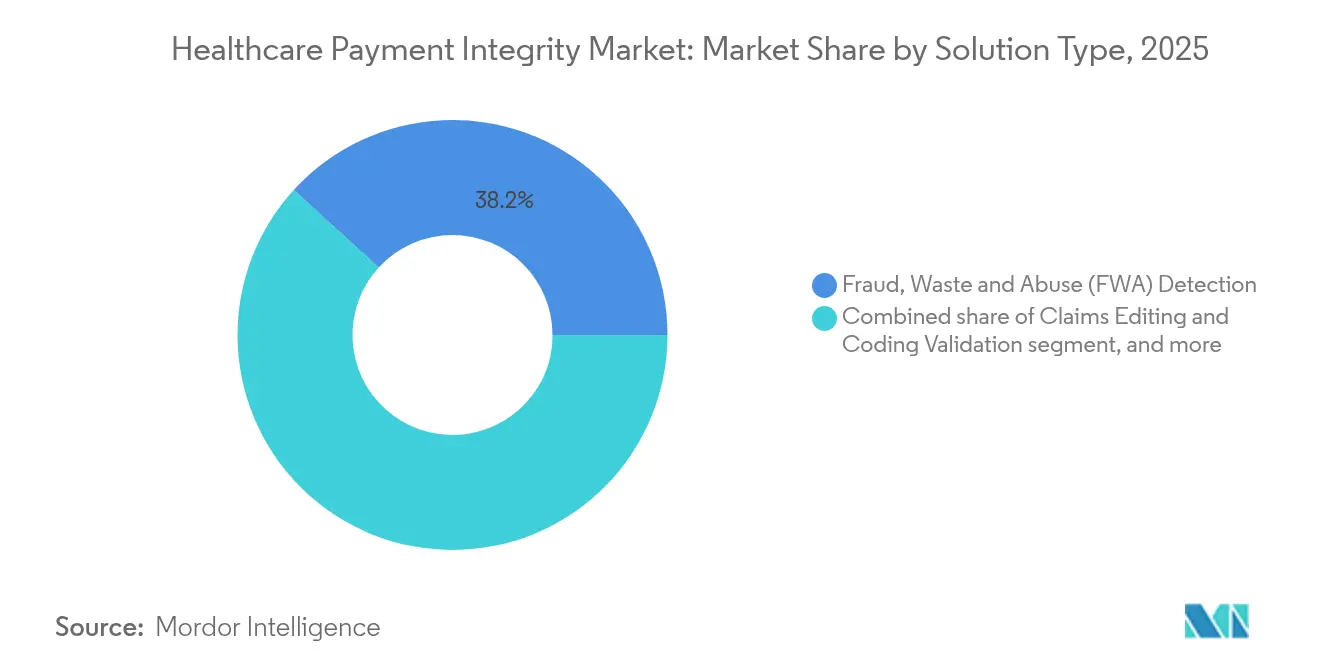

- Par type de solution, la détection des fraudes, gaspillages et abus a dominé avec une part de marché de l'intégrité des paiements de santé de 38,22 % en 2025, tandis que les solutions d'exactitude des paiements et de récupération des sous-paiements devraient se développer à un TCAC de 15,42 % jusqu'en 2031.

- Par stade de service, la révision en amont du paiement a capturé 42,78 % de la taille du marché de l'intégrité des paiements de santé en 2025, mais la révision simultanée continue affiche la trajectoire la plus rapide à 15,88 % jusqu'en 2031.

- Par composant, les plateformes logicielles ont généré 55,12 % des revenus de 2025 par composant, mais les services — allant du conseil à l'externalisation complète des processus métier — devraient se développer à un TCAC de 15,95 %.

- Par type de réclamation, les réclamations médicales ont généré 54,01 % des revenus de 2025, mais les soumissions dentaires et visuelles affichent le TCAC le plus élevé à 14,09 %.

- Par modèle de déploiement, les plateformes cloud ont traité 61,87 % des transactions en 2025 et devraient progresser à un TCAC de 15,51 %.

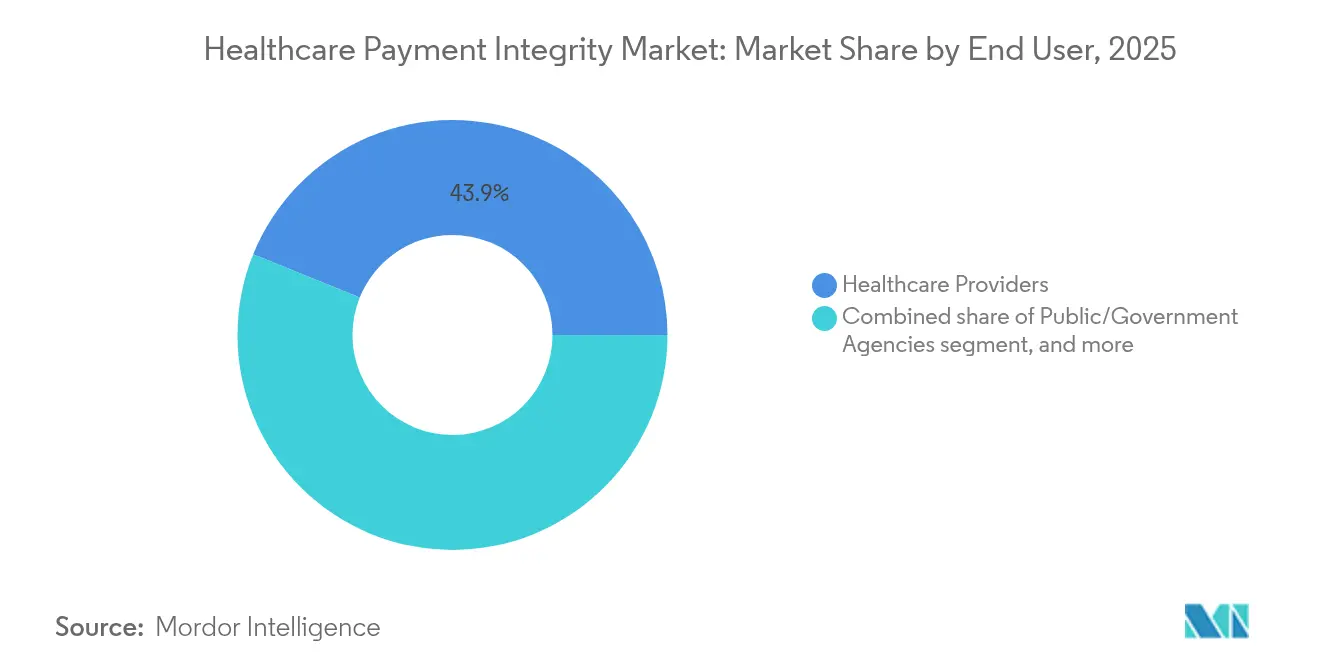

- Par utilisateur final, les prestataires ont détenu 43,88 % des revenus de 2025, tandis que les organismes publics sont positionnés pour croître de 16,52 % annuellement jusqu'en 2031.

- Par géographie, l'Amérique du Nord a dominé avec une part de revenus de 42,10 % en 2025, tandis que l'Asie-Pacifique est en voie d'atteindre un TCAC de 14,12 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial de l'intégrité des paiements de santé

Analyse de l'impact des moteurs*

| Moteur | % d'impact sur la prévision du TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Augmentation du gaspillage des dépenses de santé | +3.2% | Mondial, le plus élevé en Amérique du Nord | Moyen terme (2-4 ans) |

| Accent réglementaire sur l'exactitude des paiements | +2.8% | Amérique du Nord et Europe, expansion vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Transition vers des modèles de soins basés sur la valeur | +2.1% | Cœur en Amérique du Nord, extension vers l'Europe | Long terme (≥ 4 ans) |

| Prolifération des analyses avancées et de l'IA | +2.5% | Mondial, dirigé par l'Amérique du Nord et l'Europe | Court terme (≤ 2 ans) |

| Adoption des modèles de livraison cloud et SaaS | +1.8% | Mondial, adoption la plus rapide en Asie-Pacifique | Moyen terme (2-4 ans) |

| Incidence croissante de la fraude et des abus dans le domaine de la santé | +1.9% | Mondial, attention croissante en Asie-Pacifique | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Augmentation du gaspillage des dépenses de santé

Les dépenses de santé aux États-Unis devraient atteindre 7 200 milliards USD d'ici 2031, mais le taux d'erreur des réclamations stagne toujours à 6,26 %. Les régimes déployant des plateformes intégrées d'exactitude des paiements récupèrent régulièrement 3 à 7 % des dépenses totales que les solutions ponctuelles manquent. Le gaspillage compromet désormais l'accessibilité des primes, obligeant les payeurs à privilégier des plateformes qui fusionnent les contrôles en amont, simultanés et en aval du paiement. L'automatisation remplace la révision manuelle, réduisant les coûts administratifs et accélérant les cycles de détection de plusieurs semaines à quelques secondes. À mesure que les assureurs quantifient les économies, les budgets d'intégrité des paiements passent de postes discrétionnaires à une allocation de capital fondamentale. L'adoption sur le marché s'élargit donc aux petits régimes régionaux qui manquaient auparavant de capacités analytiques internes.

Accent réglementaire sur l'exactitude des paiements

Les Centers for Medicare & Medicaid Services ont élargi les audits de prévention de la fraude en 2025, augmentant les pénalités pour les erreurs systémiques de sur- ou sous-paiement. Seulement 64 % des membres de Medicare Advantage sont désormais dans des régimes à quatre étoiles et plus, en forte baisse par rapport à 2023, exposant les assureurs à des pertes d'adhésion à moins que les scores d'intégrité ne s'améliorent. Le Département de justice américain a intensifié les actions au titre de la loi sur les fausses déclarations, incitant les régimes de santé à mettre en avant des analyses proactives lors des examens de conformité. L'Europe adopte la même position : les fonds de santé nationaux en Allemagne et au Royaume-Uni ont ordonné des contrôles de fraude en temps réel dans le cadre de la modernisation des réclamations électroniques en 2025. Un contrôle plus strict accélère l'externalisation vers des spécialistes tiers capables d'intégrer des flux de travail audités en moins de six mois. Les régimes plus petits avec des réserves de capital limitées considèrent les amendes réglementaires comme un risque existentiel, accélérant l'adoption de plateformes SaaS clés en main.

Transition vers des modèles de soins basés sur la valeur

Les contrats basés sur les résultats représentaient plus de 40 % des dépenses des payeurs commerciaux américains en 2025, et chaque accord exige une vigilance sur les coûts et la qualité[2]Lyric, "Les paiements de soins basés sur la valeur nécessitent des analyses intégrées," lyric.ai. Les moteurs d'intégrité des paiements intègrent désormais des indicateurs de résultats cliniques aux côtés des données de liquidation, permettant aux assureurs de signaler les épisodes non conformes avant le règlement. Zelis a introduit des modèles de tarification en réseau qui simulent des contrats à risque partagé et recalibrent les tarifs en temps réel. La capacité de révision simultanée devient critique ; elle suit l'évolution des scores de risque durant un épisode de soins plutôt que d'auditer rétrospectivement. Les prestataires supportant le risque des réadmissions, les calculs précis de coordination des prestations gagnent en importance, minimisant les litiges entre plusieurs payeurs. Collectivement, les soins basés sur la valeur élargissent la portée de l'intégrité des paiements bien au-delà des paramètres classiques de fraude vers la modélisation des contrats et la liquidation des performances.

Prolifération des analyses avancées et de l'IA

L'IA générative réduit désormais le temps de réponse à la liquidation des réclamations en dessous de 200 millisecondes, permettant aux assureurs d'arrêter les paiements suspects avant que les fonds ne quittent le séquestre. EXL a entraîné un grand modèle de langage spécifique à la santé qui améliore la précision de détection de 30 % par rapport à l'IA générique disponible sur le marché. Les fournisseurs intègrent le traitement du langage naturel pour analyser les notes cliniques, débloquant des informations indisponibles dans les formulaires de réclamation standard. Les employeurs souscrivant une couverture autofinancée exigent de plus en plus une exactitude des paiements vérifiée par l'IA dans le cadre des accords de services administratifs. La course aux armements qui en résulte favorise les fournisseurs disposant de jeux de données propriétaires et de pipelines d'entraînement de modèles qui raccourcissent les boucles de rétroaction sur les faux positifs. Les avancées rapides de l'IA imposent également de nouvelles structures de gouvernance, les conseils d'administration scrutant les biais algorithmiques et la dérive des modèles.

Analyse de l'impact des contraintes*

| Analyse de l'impact des contraintes | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Écosystèmes informatiques de santé fragmentés | -1.8% | Mondial, le plus prononcé en Amérique du Nord | Moyen terme (2-4 ans) |

| Coûts de mise en œuvre initiaux élevés | -1.2% | Mondial, effet le plus important dans les marchés émergents | Court terme (≤ 2 ans) |

| Préoccupations relatives à la confidentialité et à la sécurité des données | -0.9% | Europe et Amérique du Nord, expansion mondiale | Long terme (≥ 4 ans) |

| Pénurie de main-d'œuvre analytique qualifiée | -1.1% | Mondial, particulièrement aigu en Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Écosystèmes informatiques de santé fragmentés

Les organisations de payeurs et de prestataires américains exploitent souvent des dizaines de systèmes centraux hérités, dont beaucoup sont construits sur des mainframes des années 1980 dépourvus d'API modernes. Les hôpitaux ruraux, dont 46 % sont en difficulté financière, ne peuvent pas financer des mises à niveau complètes, créant des zones mortes d'intégration qui limitent la portée des analyses. Les fournisseurs doivent écrire plusieurs connecteurs pour le même flux de travail, augmentant les frais et les délais de mise en œuvre. La qualité des données souffre lorsque les flux d'éligibilité et cliniques clés restent cloisonnés, réduisant la précision des modèles. Les mandats d'interopérabilité tels que la règle basée sur FHIR de l'ONC aident, mais les coûts de conformité pèsent sur les petites entités. Le marché de l'intégrité des paiements de santé croît donc le plus rapidement là où les programmes de modernisation des systèmes informatiques de santé ont déjà standardisé les pipelines de données.

Coûts de mise en œuvre initiaux élevés

Une plateforme complète à l'échelle de l'entreprise peut dépasser 10 millions USD de dépenses la première année pour un assureur de taille moyenne, incluant les logiciels, la migration, la formation et la gestion du changement. De nombreux régimes ne voient un retour complet sur investissement qu'après 24 à 36 mois, ce qui pèse sur la trésorerie. Les contraintes de capital sont aiguës dans les économies émergentes où les réserves de primes par membre sont plus faibles ; les assureurs locaux reportent souvent l'adoption ou optent pour des modules à portée limitée. Les services professionnels peuvent représenter 30 à 40 % du budget total du projet car chaque client dispose de conceptions de prestations et de contrats de prestataires uniques. Les modèles d'abonnement aux services gérés gagnent du terrain, permettant aux assureurs d'imputer les coûts mensuellement et d'éviter les lourdes dépenses d'investissement. Les fournisseurs qui élaborent des tableaux de bord de retour sur investissement clairs et des structures de frais à partage de risques atténuent l'obstacle, mais le frein global réduit encore la croissance incrémentale du marché.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de solution : évolution stratégique de la détection de la fraude vers l'assurance des revenus

Les modules de fraudes, gaspillages et abus ont contrôlé 38,22 % des revenus de 2025, illustrant l'orientation historique du marché de l'intégrité des paiements de santé vers la chasse réactive à la fraude. Pourtant, les plateformes d'exactitude des paiements et de récupération des sous-paiements devraient désormais croître de 15,42 % annuellement, le rythme le plus rapide parmi les gammes de solutions, car les dirigeants découvrent que la sous-tarification chronique dépasse souvent les pertes liées à la fraude détectée. Les régimes de santé adoptant des moteurs de retarification automatisés ont signalé avoir découvert une variance de paiement de 10 % dans les six mois suivant le déploiement, soulignant le potentiel de récupération latent. Tout au long de 2025, les fournisseurs ont renforcé les bibliothèques de données de tarification de référence pour raccourcir les cycles de liquidation des sous-paiements. Parmi les modules émergents, la révision de l'adéquation clinique en temps réel attire l'attention des payeurs car elle combine la logique de nécessité médicale avec les modifications financières en un seul passage. Les solutions ponctuelles risquent la marginalisation car les acheteurs insistent sur des plateformes unifiées couvrant les FWA, l'exactitude des prix, la coordination des prestations et la modélisation des contrats. La profondeur d'intégration et l'explicabilité des modèles remplacent ainsi le volume des ensembles de règles comme critères de sélection primaires.

La dynamique de l'exactitude des paiements reflète également la montée des litiges liés à la facturation surprise. Les régimes testent désormais les algorithmes par rapport aux références de réclamations propres pour éviter les pénalités réglementaires. Les fournisseurs s'associent aux chambres de compensation pour capturer les données de remboursement et affiner les heuristiques de sous-paiement. Le positionnement concurrentiel repose sur la conservation propriétaire des tables de tarifs et la transparence des pistes d'audit pouvant résister à l'arbitrage. Le marché de l'intégrité des paiements de santé migre donc vers des suites d'intégrité des revenus de bout en bout capables d'ingérer des notes de dossiers médicaux électroniques non structurées, des contrats de prestataires et des prestations des membres en quasi temps réel pour certifier à la fois le prix et la solidité clinique avant le décaissement des fonds.

Par stade de service : l'intervention en amont gagne du terrain

La révision en amont du paiement a encore capturé 42,78 % des dépenses de 2025, soulignant la préférence des assureurs à bloquer les mauvaises réclamations avant qu'elles n'atteignent le grand livre. Cependant, la révision simultanée continue affiche un TCAC de 15,88 % jusqu'en 2031, la trajectoire la plus rapide au sein du marché de l'intégrité des paiements de santé, car l'édition en temps réel produit des économies doubles : évitement du surpaiement et prévention des appels coûteux des prestataires. Les moteurs en temps réel offrent une réponse en moins d'une seconde, permettant un retour au niveau de la soumission qui réduit les refus sans ralentir les flux de trésorerie des prestataires. La révision simultanée permet également aux régimes de surveiller les indicateurs de qualité pour les contrats basés sur la valeur, intégrant la conformité clinique et financière dans un seul flux de travail.

L'audit post-paiement conserve un rôle pour les cas complexes à coût élevé, mais sa part diminue à mesure que les capacités en amont plus rapides arrivent à maturité. Les fournisseurs livrent désormais des règles dynamiques qui basculent entre les modes de pré-paiement et simultané en fonction de la complexité des réclamations. Les payeurs disposant d'écosystèmes en boucle fermée acheminent les médicaments suspects à coût élevé vers des pharmaciens cliniques pour une validation en direct, réduisant les surpaiements en pharmacie spécialisée. Les systèmes de santé engagés dans des modèles de paiement à risque descendant adoptent les mêmes outils, visant à protéger leurs marges étroites en détectant les sous-allocations des payeurs en quasi temps réel. À mesure que la maturité des clients augmente, le choix du stade de service devient moins binaire ; les plateformes leaders allouent dynamiquement chaque réclamation au niveau de révision le moins coûteux qui garantit encore l'exactitude.

Par modèle de déploiement : les plateformes cloud soutiennent la modernisation

Le déploiement cloud a accumulé 61,87 % des revenus en 2025 et se développe de 15,51 % par an, cimentant son rôle d'architecture par défaut pour le marché de l'intégrité des paiements de santé. Les régimes de santé qui abandonnent les piles de liquidation sur site rapportent des réductions des charges d'exploitation de 20 à 30 % en deux ans, grâce au calcul élastique et à la gestion centralisée des correctifs. Le cloud accélère également les cycles de publication des fournisseurs, permettant aux assureurs de consommer des mises à jour hebdomadaires des modèles plutôt que des installations trimestrielles. La posture de reprise après sinistre s'améliore car la réplication multi-zones est native.

La dynamique réglementaire favorise également le cloud : la règle d'interopérabilité 2025 des CMS présuppose une liquidité des données basée sur les API, bien plus simple à mettre en œuvre sur une infrastructure SaaS. Les grands réseaux de prestataires intégrés avec des centres de données bien établis conservent des modules sur site de niche, souvent pour les réclamations de santé mentale à haute sensibilité. Des architectures hybrides émergent, où les réclamations anonymisées atteignent les couches analytiques du cloud public tandis que les identifiants des membres restent dans des enclaves privées. Le SaaS multi-locataires attire les assureurs régionaux qui manquent de personnel informatique, leur permettant d'accéder au même moteur de notation de la fraude que les payeurs mondiaux à un tarif basé sur l'utilisation. Les équipes d'approvisionnement stipulent désormais les accréditations FedRAMP ou ISO 27001 et exigent des accords de niveau de service à zéro temps d'arrêt, faisant de la posture de sécurité un différenciateur concurrentiel parmi les fournisseurs cloud.

Par utilisateur final : prestataires stables, gouvernements en accélération

Les prestataires détenaient 43,88 % des dépenses de 2025 car les équipes de cycle de revenus hospitaliers se retrouvent de plus en plus des deux côtés de la transaction à mesure que le risque capité augmente. Les unités de récupération internes déploient des analyses de sous-paiement pour identifier les déficits des payeurs qui représentent en moyenne 2 à 3 % des revenus nets. Dans le même temps, les organismes gouvernementaux affichent la progression la plus marquée, enregistrant un TCAC de 16,52 % qui dépasse tous les segments privés. Les CMS ont prolongé le budget de leur système de prévention de la fraude pour la cinquième année consécutive et lancé des projets pilotes combinant l'IA avec des contrôles préalables aux réclamations. Les régimes nationaux émergents tels que le JKN d'Indonésie et l'Ayushman Bharat de l'Inde emboîtent le pas, lançant des appels d'offres pluriannuels pour des hubs d'intégrité des paiements nationaux basés sur le cloud.

Les assureurs privés continuent leurs achats réguliers, sous la pression de clients employeurs exigeant des économies démontrables. Les administrateurs tiers et les gestionnaires de prestations pharmaceutiques élargissent leurs outils pour maintenir leur pertinence face à la compression des honoraires. Les prestataires achetant des logiciels d'intégrité ciblent principalement l'évitement des refus plutôt que les FWA, intégrant des vérificateurs de réclamations directement dans le flux de travail des dossiers médicaux électroniques afin que les codeurs reçoivent des invites de modification avant la soumission. L'appétit florissant du secteur public signale cependant un profond changement de marché ; les fournisseurs qui commercialisaient principalement auprès des assureurs commerciaux doivent désormais répondre aux règles d'approvisionnement du secteur public, à la localisation et aux contraintes de souveraineté des données.

Par composant : la couche de services évolue avec la complexité

Les plateformes logicielles ont généré 55,12 % des revenus de 2025, confirmant que le code configurable reste la pierre angulaire du marché de l'intégrité des paiements de santé. Pourtant, les services — allant du conseil à l'externalisation complète des processus métier — devraient se développer de 15,95 % annuellement, la progression la plus rapide parmi les composants. EXL, par exemple, a enregistré une croissance de 24,7 % du segment santé au premier trimestre 2025, portée par des contrats de services gérés qui intègrent des analystes aux côtés des équipes clients. La complexité alimente la montée : le déploiement de modèles d'IA nécessite un réglage continu, la conservation des données de référence et une surveillance de la conformité que de nombreux payeurs ne peuvent pas assurer en interne.

Les fournisseurs de services proposent une tarification basée sur les résultats, où les honoraires dépendent des économies vérifiées plutôt que des efforts, alignant les incitations et lissant les coûts d'intégration. Les branches conseil guident la modélisation des contrats pour les soins basés sur la valeur, cartographient les flux de données dans les cadres FHIR et forment le personnel des clients. Les unités d'externalisation des processus métier héritent souvent temporairement des processus de mainframe hérités pendant que la migration vers le cloud se déroule, assurant la continuité des flux de trésorerie. Sur l'horizon de prévision, les fournisseurs de plateformes incapables d'associer la technologie à des enveloppes de services robustes risquent de perdre des parts au profit d'intégrateurs capables de livrer une transformation opérationnelle clés en main. Par conséquent, les centres de livraison transfrontaliers et les méthodologies axées sur l'automatisation deviennent des leviers d'échelle critiques dans un flux de revenus autrement très dépendant des ressources humaines.

Par type de réclamation : élargissement de la surveillance des prestations annexes

Les réclamations médicales ont encore produit 54,01 % des dépenses de 2025, mais les soumissions dentaires et visuelles affichent le TCAC le plus élevé à 14,09 % car les employeurs élargissent la couverture annexe dans le contexte des batailles de rétention des talents. Les réseaux de fraude ont migré vers la surfacturation orthodontique et le regroupement des chirurgies de la cataracte, des domaines autrefois peu scrutés. Les régimes recalibrent donc les modèles d'IA pour intégrer les nouveaux codes CDT et V, améliorant la précision de détection pour les procédures électives mal facturées. Les réclamations de pharmacie spécialisée augmentent régulièrement, stimulées par les lancements de thérapies géniques avec des prix atteignant 2 millions USD par dose ; les payeurs exigent des vérifications en moins d'une seconde par rapport aux données d'autorisation préalable spécifiques à l'indication. Les réclamations d'équipements médicaux durables et de soins à domicile attirent l'attention à mesure que les soins basés sur la valeur s'étendent aux contextes post-aigus, exigeant une validation du lieu de service pour prévenir la facturation en double. Le marché de l'intégrité des paiements de santé s'adapte en proposant des bibliothèques modulaires de types de réclamations afin que les payeurs puissent intégrer de nouveaux packs de modifications à mesure que la conception des prestations évolue, sans cycles de publication de plusieurs mois.

Analyse géographique

L'Amérique du Nord a conservé 42,10 % des revenus de 2025 car les États-Unis exploitent un paysage multi-payeurs soumis à un contrôle réglementaire intense et à des pertes élevées liées à la fraude. Les agences Medicaid d'au moins 35 États ont élargi les projets pilotes d'IA en 2025, créant un entonnoir de contrats petits mais à croissance rapide. Les assureurs provinciaux canadiens ont mis à jour leurs plateformes de liquidation vers le SaaS cloud, une initiative qui devrait réduire les coûts de traitement de 15 % d'ici 2027. Le Mexique a fait progresser les lignes directrices d'interopérabilité dans le cadre de sa loi générale sur la santé, ouvrant des opportunités d'appels d'offres pour les fournisseurs axés sur l'Amérique latine avec des analyses en langue espagnole.

L'Europe a formé le deuxième bloc le plus important, soutenu par le financement accéléré de la santé numérique provenant du Fonds de récupération et de résilience de l'UE. L'Allemagne a activé des règles de facturation électronique obligatoires pour les assureurs statutaires en janvier 2025, incitant les assureurs à intégrer la notation de la fraude en temps réel. L'Autorité des services commerciaux du Service national de santé du Royaume-Uni a étendu son projet pilote d'IA pour les réclamations dentaires à l'échelle nationale après que les premières phases ont récupéré 78 millions GBP en six mois, démontrant le retour sur investissement aux parties prenantes sceptiques. La conformité au RGPD reste non négociable, de sorte que les acheteurs européens privilégient les fournisseurs offrant des centres de données en région et un chiffrement au repos approuvé par les orientations de cybersécurité de l'ENISA.

L'Asie-Pacifique est le point chaud du marché de l'intégrité des paiements de santé, projetée à un TCAC de 14,12 % jusqu'en 2031. Le programme JKN d'Indonésie, couvrant 93 % des citoyens, a signalé des soumissions de réclamations en 2025 dépassant 1,4 milliard, des volumes impossibles à contrôler manuellement. La mission numérique Ayushman Bharat de l'Inde a déployé un suivi des réclamations basé sur la blockchain dans cinq États pilotes, un modèle pour un déploiement national. L'Administration nationale de la sécurité des soins de santé de Chine a rendu obligatoires les audits pilotés par l'IA sur les médicaments oncologiques à haute valeur, tandis que l'Agence d'assurance sociale du Japon a accéléré un appel d'offres pour un SaaS de révision simultanée afin de réduire les surpaiements dans les soins aux personnes âgées. L'Australie et la Corée du Sud, déjà numériquement matures, explorent désormais l'IA générative pour analyser les documents cliniques en texte libre à la recherche d'indicateurs d'adéquation. Le traitement du langage naturel multilingue, l'hébergement réglementaire local et les partenaires de mise en œuvre sur le terrain émergent comme des fonctionnalités indispensables pour les fournisseurs qui visent l'expansion en Asie-Pacifique.

Paysage concurrentiel

Les acquisitions stratégiques continuent de remodeler le secteur. L'achat d'Equian par UnitedHealth Group pour 3,2 milliards USD a renforcé la profondeur analytique d'Optum et sa capacité de vente croisée. L'injection de capitaux propres de Mubadala fin 2024 dans Zelis finance la R&D en IA et élargit la portée mondiale, soulignant la confiance des investisseurs dans les réseaux d'intégrité des paiements évolutifs[3]Zelis, "Annonce d'investissement de Mubadala," zelis.com. Une concentration modérée prévaut car la poignée de leaders commande une large couverture en matière d'analyses, de tarification des réseaux et de portails d'engagement des prestataires, mais des dizaines de fournisseurs de niche prospèrent encore dans des créneaux spécialisés comme les modifications dentaires ou pharmaceutiques.

La technologie est le principal différenciateur. Le modèle de langage entraîné dans le domaine de la santé d'EXL a porté la réduction des faux positifs à 30 %, réduisant la charge de travail des ajusteurs et créant un avantage défendable. Health at Scale affiche un temps de réponse inférieur à 200 millisecondes, permettant le refus de pré-autorisation avant l'origine de la réclamation. Anomaly et des start-ups similaires se concentrent sur les régimes autofinancés des employeurs, tirant parti de piles de science des données contemporaines sans le poids des systèmes hérités.

Les partenariats complètent les lacunes des produits. Zelis s'est associé à Availity en 2025 pour rationaliser le routage des pièces jointes aux réclamations, fusionnant l'intégrité des paiements avec le flux de travail des prestataires pour réduire les cycles de resoumission. Les intégrations avec les chambres de compensation fournissent aux fournisseurs des données riches de remboursement et d'éligibilité, améliorant les caractéristiques des modèles. Des opportunités existent dans les modifications simultanées en temps réel pour les téléconsultations en santé mentale et la validation des scores d'ajustement du risque, des domaines insuffisamment desservis par les bibliothèques de règles actuelles. Les fournisseurs qui quantifient les économies en dollars réels et publient des études de cas vérifiées par audit remportent des contrats plus longs et protègent leurs parts face aux acteurs fintech qui cherchent à s'imposer.

Leaders du secteur de l'intégrité des paiements de santé

Cotiviti

Optum

Conduent

SAS Institute

Zelis

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Juin 2025 : Red Sky Health a dévoilé Daniel, une plateforme d'IA qui signale et corrige les erreurs de réclamations en temps réel, ciblant le fardeau annuel de refus de 262 milliards USD.

- Juin 2025 : Amperos Health a introduit son système d'IA de facturation multi-modal pour réduire les refus et accélérer les recouvrements.

- Février 2025 : EXL Service Holdings a déclaré un chiffre d'affaires santé du premier trimestre de 125,6 millions USD, en hausse de 24,7 % d'une année sur l'autre, citant un volume d'intégrité des paiements plus élevé.

- Décembre 2024 : Mubadala Investment Company a investi dans Zelis pour accélérer le déploiement technologique et l'expansion mondiale.

- Février 2024 : Zelis Payment Integrity a reçu les distinctions Best in KLAS 2024 pour la satisfaction globale des clients.

Portée du rapport mondial sur le marché de l'intégrité des paiements de santé

L'intégrité des paiements de santé désigne les processus, pratiques et technologies utilisés pour garantir que les paiements des services de santé sont exacts, conformes aux réglementations et exempts de fraude ou d'abus.

Le marché de l'intégrité des paiements de santé est segmenté par type de solution, modèle de déploiement, utilisateur final et géographie. Par type de solution, le marché est segmenté en détection de la fraude, analyses des réclamations, exactitude des paiements et autres (gestion des audits, validation du codage et optimisation). Par modèle de déploiement, le marché est segmenté en sur site et basé sur le cloud. Par utilisateur final, le marché est segmenté en payeurs de soins de santé, prestataires de soins de santé et organismes gouvernementaux. Par géographie, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique, Amérique du Sud et Moyen-Orient et Afrique. Le rapport offre également la taille du marché et les prévisions pour 17 pays. Pour chaque segment, la taille du marché et les prévisions ont été établies sur la base de la valeur (USD).

| Détection des fraudes, gaspillages et abus (FWA) |

| Édition des réclamations et validation du codage |

| Coordination des prestations (COB) |

| Exactitude des paiements / récupération des sous-paiements |

| Autres types de solutions |

| Intégrité des paiements en amont |

| Intégrité des paiements en aval |

| Révision simultanée continue |

| Logiciel (plateforme et outils) |

| Services (externalisation des processus métier, conseil, audit) |

| Basé sur le cloud |

| Sur site / cloud privé |

| Payeurs privés |

| Organismes publics / gouvernementaux |

| Prestataires de soins de santé |

| Administrateurs tiers et gestionnaires de prestations pharmaceutiques |

| Médical |

| Pharmacie |

| Dentaire et visuel |

| Annexe (équipements médicaux durables, soins à domicile) |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par type de solution | Détection des fraudes, gaspillages et abus (FWA) | |

| Édition des réclamations et validation du codage | ||

| Coordination des prestations (COB) | ||

| Exactitude des paiements / récupération des sous-paiements | ||

| Autres types de solutions | ||

| Par stade de service | Intégrité des paiements en amont | |

| Intégrité des paiements en aval | ||

| Révision simultanée continue | ||

| Par composant | Logiciel (plateforme et outils) | |

| Services (externalisation des processus métier, conseil, audit) | ||

| Par modèle de déploiement | Basé sur le cloud | |

| Sur site / cloud privé | ||

| Par utilisateur final | Payeurs privés | |

| Organismes publics / gouvernementaux | ||

| Prestataires de soins de santé | ||

| Administrateurs tiers et gestionnaires de prestations pharmaceutiques | ||

| Par type de réclamation | Médical | |

| Pharmacie | ||

| Dentaire et visuel | ||

| Annexe (équipements médicaux durables, soins à domicile) | ||

| Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché de l'intégrité des paiements de santé ?

La taille du marché de l'intégrité des paiements de santé a atteint 17,06 milliards USD en 2026 et est en voie d'atteindre 31,25 milliards USD d'ici 2031.

Quel segment connaît la croissance la plus rapide ?

Les solutions d'exactitude des paiements et de récupération des sous-paiements mènent la croissance avec un TCAC projeté de 15,42 % jusqu'en 2031.

Pourquoi les payeurs gouvernementaux accélèrent-ils leurs investissements ?

L'intensification des audits réglementaires et l'exposition croissante à la fraude dans Medicare et Medicaid poussent les agences à adopter des outils d'IA en temps réel qui améliorent la détection et réduisent les paiements incorrects.

Comment l'adoption du cloud bénéficie-t-elle aux programmes d'intégrité des paiements ?

Les plateformes cloud réduisent les coûts d'exploitation jusqu'à 30 %, offrent des mises à jour rapides de l'IA et simplifient la conformité aux mandats d'interopérabilité.

Quel rôle joue l'IA générative dans l'exactitude des réclamations ?

Les modèles de langage entraînés dans le domaine analysent les textes cliniques non structurés et réduisent les faux positifs de 30 %, permettant une prise de décision en moins d'une seconde qui bloque les réclamations suspectes avant le paiement.

Quelle région offre le plus grand potentiel de croissance ?

L'Asie-Pacifique est en tête avec un TCAC prévu de 14,12 % car les grands régimes d'assurance nationaux numérisent leurs réclamations et nécessitent des solutions d'intégrité évolutives et multilingues.

Dernière mise à jour de la page le: