Taille et part du marché des magasins d'électronique et d'électroménager aux États-Unis

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

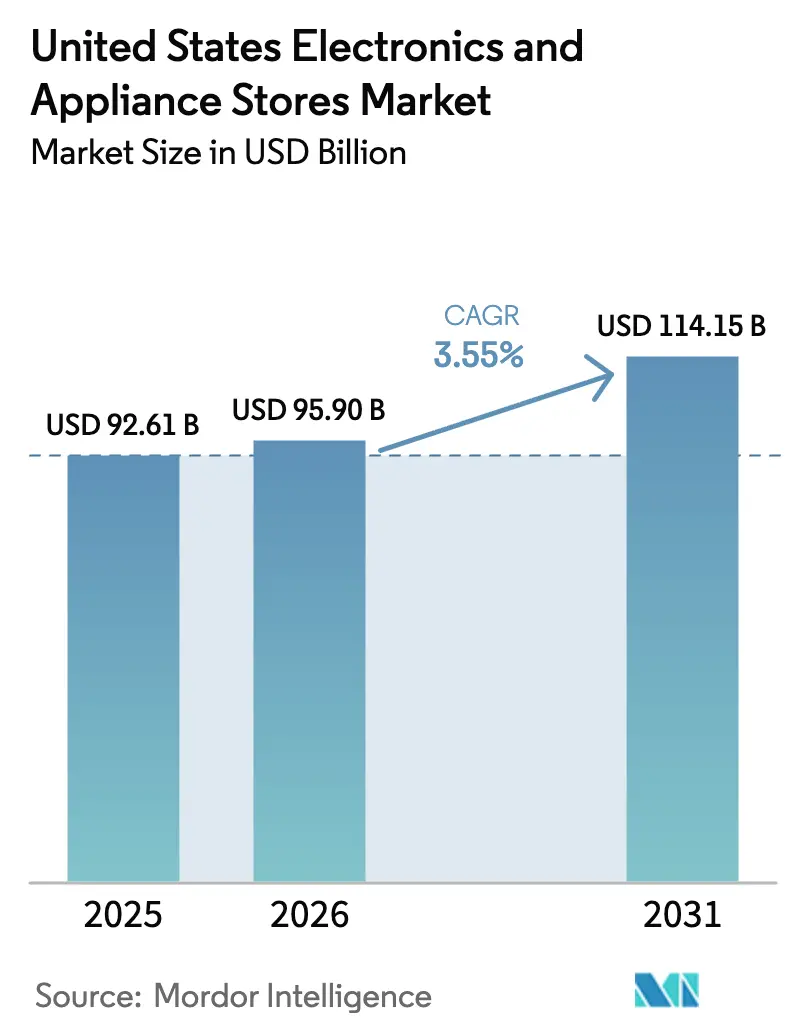

| Taille du marché de l'année de base (2025) | 92.61 Milliards de dollars |

| Taille du Marché (2026) | 95.9 Milliards de dollars |

| Taille du Marché (2031) | 114.15 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 3.55% CAGR |

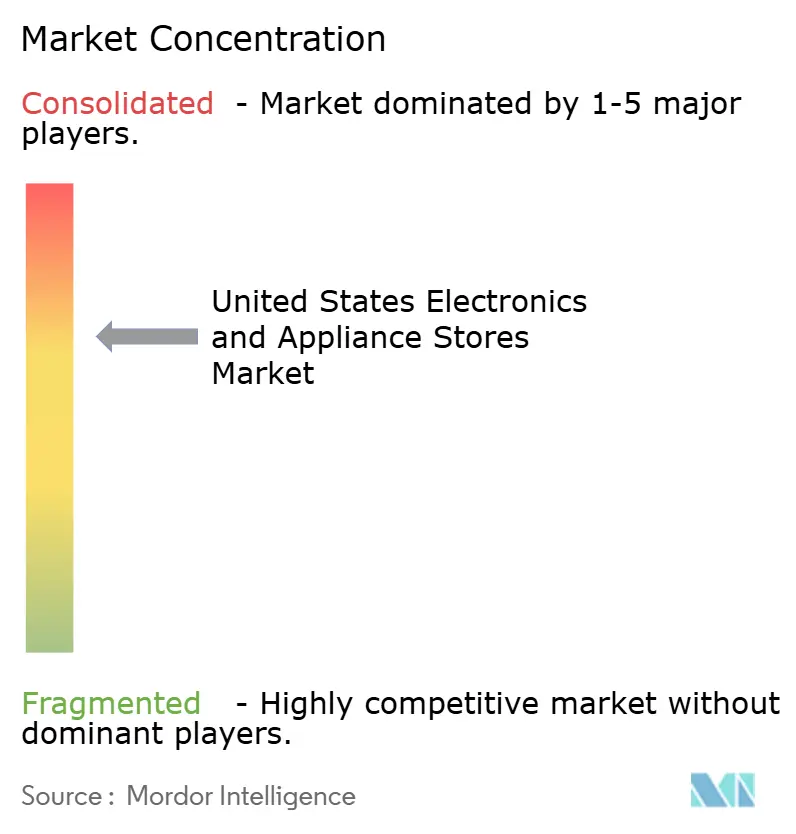

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des magasins d'électronique et d'électroménager aux États-Unis par Mordor Intelligence

La taille du marché des magasins d'électronique et d'électroménager aux États-Unis était évaluée à 92,61 milliards USD en 2025 et devrait progresser de 95,9 milliards USD en 2026 pour atteindre 114,15 milliards USD d'ici 2031, à un CAGR de 3,55 % au cours de la période de prévision (2026-2031). Cette trajectoire modérée mais régulière fait suite à une période pandémique volatile et s'ancre dans la demande croissante de produits connectés et écoénergétiques, catalysée par l'enveloppe de 8,8 milliards USD de remises sur l'énergie domestique prévue par la Loi sur la réduction de l'inflation. Bien que les dépenses de rénovation aient reculé de 7 % pour s'établir à 449 milliards USD en 2024, elles sont restées bien au-dessus des niveaux d'avant la pandémie, assurant un cycle de remplacement robuste. Parallèlement, les mises en chantier de logements devraient atteindre 1,01 million de maisons individuelles en 2025, soutenant davantage les ventes d'électroménager.[1]Association nationale des constructeurs de maisons, « Une légère hausse des mises en chantier de maisons individuelles alors que l'incertitude économique persiste », nahb.orgLes dynamiques de canaux montrent que les ventes en magasin conservent une part de 71,5 % en 2024, tandis que les plateformes en ligne pures progressent à un CAGR de 5,1 % à mesure que l'adoption du paiement différé (acheter maintenant, payer plus tard) stimule à la fois la fréquence d'achat et la valeur du panier.

Principaux enseignements du rapport

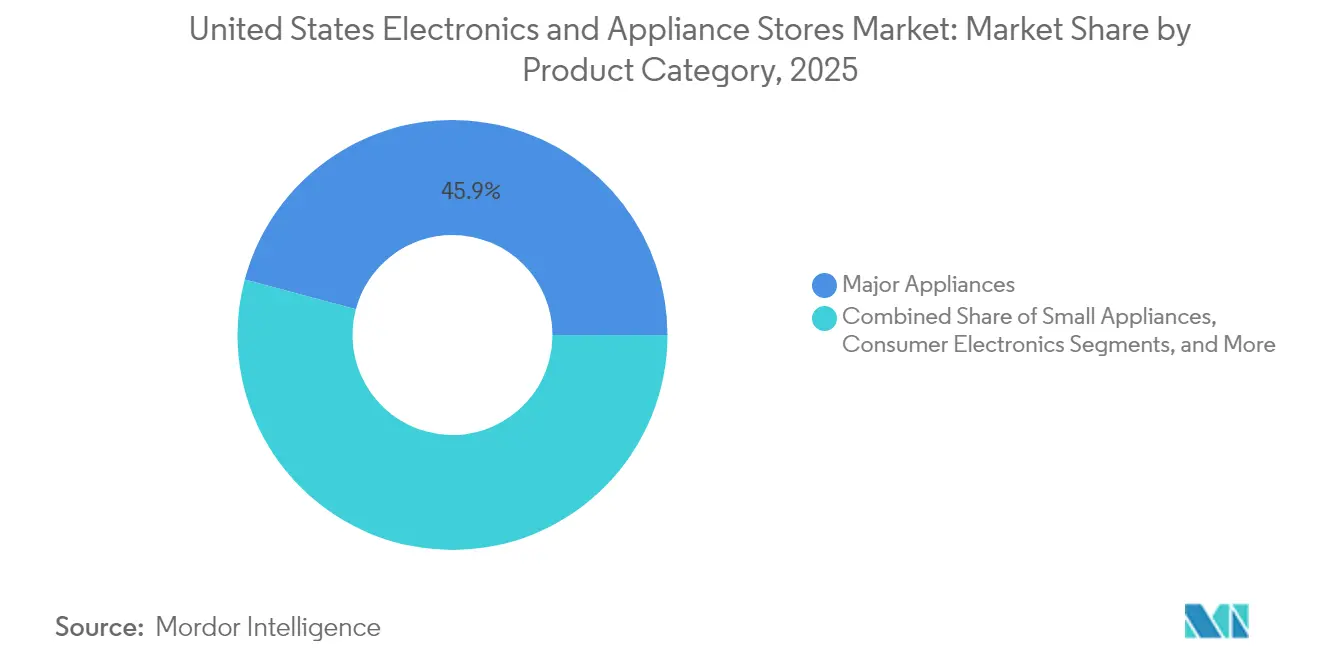

- Par catégorie de produits, le gros électroménager détenait 45,85 % de la part du marché des magasins d'électronique et d'électroménager aux États-Unis en 2025, tandis que les appareils domotiques progressent à un CAGR de 5,2 % jusqu'en 2031.

- Par type de magasin, les grandes surfaces spécialisées ont dominé avec une part de chiffre d'affaires de 51,95 % en 2025 ; les centres d'expérience phares devraient se développer à un CAGR de 4,3 %.

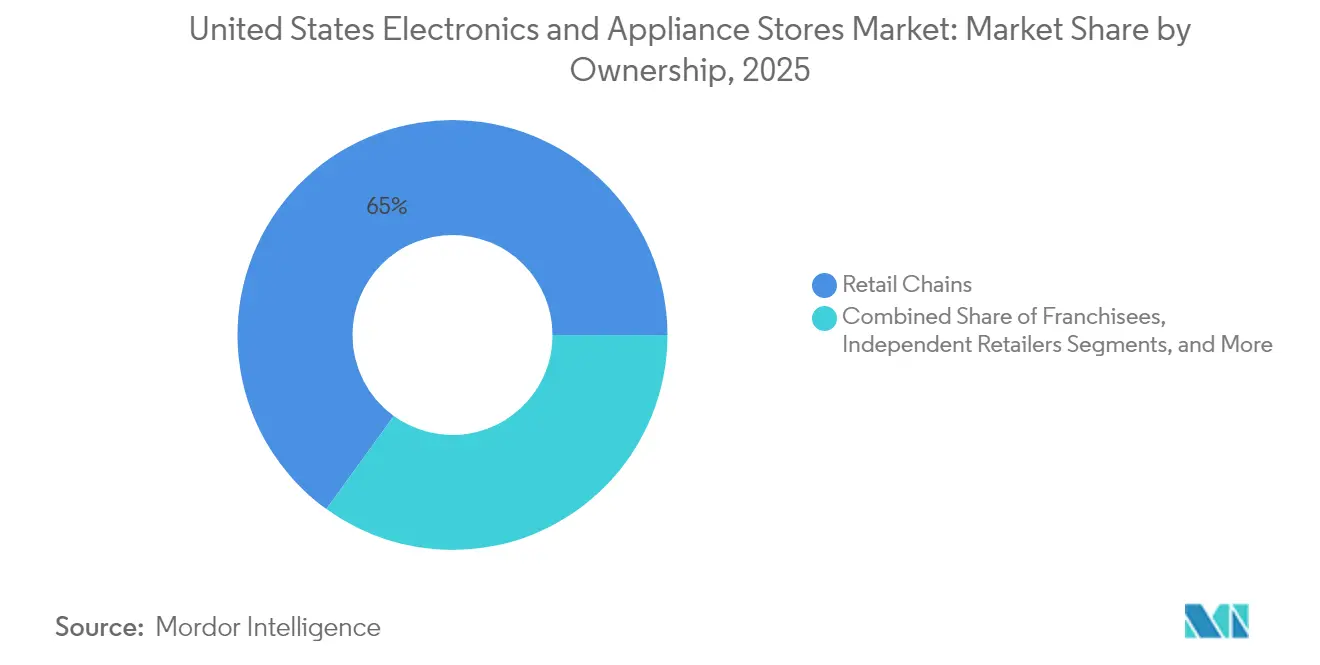

- Par structure de propriété, les chaînes de distribution représentaient 65,02 % de la taille du marché des magasins d'électronique et d'électroménager aux États-Unis en 2025 ; les magasins sous marque fabricant progressent à un CAGR de 4,2 %.

- Par canal de vente, les transactions en magasin représentaient 70,85 % de la part en 2025, tandis que les plateformes en ligne pures progressent à un CAGR de 4,8 %.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des magasins d'électronique et d'électroménager aux États-Unis

Analyse de l'impact des facteurs de croissance*

| Facteur de croissance | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Essor de l'adoption du gros électroménager intelligent haut de gamme | +0.8% | National, avec des gains précoces dans les zones métropolitaines | Moyen terme (2 à 4 ans) |

| Hausse des mises en chantier de logements et tendance à la rénovation | +0.6% | National, concentré dans les États de la Sun Belt | Long terme (≥ 4 ans) |

| Expansion du modèle de distribution omnicanal | +0.5% | National, avec une différenciation urbaine-suburbaine | Court terme (≤ 2 ans) |

| Remises sur les équipements à haute efficacité énergétique dans le cadre de la Loi sur la réduction de l'inflation | +0.4% | National, avec une mise en œuvre spécifique à chaque État | Moyen terme (2 à 4 ans) |

| Prolifération de l'électroménager sous marque propre | +0.3% | National, avec une concentration dans les grandes surfaces spécialisées | Long terme (≥ 4 ans) |

| Offres groupées d'installation et de services clés en main | +0.2% | National, avec un accent sur les entrepreneurs professionnels | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Essor de l'adoption du gros électroménager intelligent haut de gamme

L'attention accrue des consommateurs portée à la connectivité et aux économies d'énergie a propulsé les produits intelligents au premier plan, permettant aux prix premium de se maintenir malgré l'inflation. Les plateformes compatibles Matter de BSH et de ses homologues ont levé les obstacles à l'interopérabilité, accélérant l'adoption parmi les milléniaux technophiles entrant dans leur période de pic d'achat immobilier. Les fabricants ont élargi la pénétration des fonctionnalités intelligentes pour compenser l'escalade des coûts d'intrants en semi-conducteurs, créant des économies d'échelle qui ont réduit les coûts unitaires. Ces facteurs combinés ont renforcé la résilience du segment haut de gamme, les dépenses discrétionnaires s'orientant vers des appareils promettant une maintenance prédictive et des factures de services publics réduites.

Hausse des mises en chantier de logements et tendance à la rénovation

Bien que les dépenses globales de rénovation aient légèrement diminué en 2024, elles se sont maintenues à 449 milliards USD — bien au-dessus des niveaux d'avant 2020 — soutenant un remplacement régulier des appareils électroménagers. Les prévisions de mises en chantier de maisons individuelles à 1,01 million d'unités en 2025 soulignent la demande structurelle soutenue, notamment dans les États de la Sun Belt où les afflux de population et les relocalisations d'entreprises stimulent les nouvelles constructions. Les taux hypothécaires élevés ont incité les propriétaires existants à rénover plutôt qu'à déménager, réorientant les capitaux vers des modèles certifiés ENERGY STAR qui satisfont aux exigences évolutives des codes de construction.

Expansion du modèle de distribution omnicanal

Les détaillants ont intégré les points de contact en ligne, mobiles et physiques pour améliorer le taux de conversion. Le redressement de Best Buy a mis en évidence la valeur du click-and-collect et des applications enrichies de réalité augmentée permettant aux acheteurs de visualiser les électroménagers, réduisant ainsi les retours. Le lancement par Lowe's d'une place de marché tierce a élargi l'assortiment sans risque de stock. Home Depot a exploité l'IA pour la gestion prédictive des stocks, transformant ses magasins en centres d'expérience associant service et exécution immédiate.

Remises sur les équipements à haute efficacité énergétique dans le cadre de la Loi sur la réduction de l'inflation

Le programme de remises sur l'électrification résidentielle et les appareils électroménagers a réservé 4,5 milliards USD pour des améliorations écoénergétiques, accordant aux ménages dont les revenus sont inférieurs à 150 % du revenu médian de la zone jusqu'à 14 000 USD d'incitations combinées. La demande au point de vente simplifie l'accès, orientant les consommateurs vers des modèles à haute efficacité énergétique et à marge plus élevée. Les États pionniers comme New York ont déjà sécurisé 158 millions USD, accélérant la pénétration du marché local.

Analyse de l'impact des facteurs de frein*

| Facteur de frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Goulots d'étranglement liés aux semi-conducteurs et à la logistique | -0.7% | Mondial, avec un impact concentré sur les appareils intelligents | Court terme (≤ 2 ans) |

| Sensibilité aux prix dans un contexte inflationniste | -0.4% | National, avec des variations régionales de revenus | Moyen terme (2 à 4 ans) |

| Coûts de conformité plus stricts en matière de déchets électroniques | -0.3% | National, avec des réglementations spécifiques à chaque État | Long terme (≥ 4 ans) |

| Pression sur les marges de financement par paiement différé (BNPL) | -0.2% | National, avec des variations démographiques | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Goulots d'étranglement liés aux semi-conducteurs et à la logistique

La fermeture en octobre 2024 des mines de quartz en Caroline du Nord a mis en évidence la fragilité des chaînes d'approvisionnement en matériaux de haute pureté essentiels aux puces électroniques.[2]CNBC, « Comment une petite ville touchée par Helene pourrait bouleverser le secteur mondial des semi-conducteurs », cnbc.com Les pénuries de composants ont augmenté les coûts d'intrants des appareils intelligents de 20 à 30 %, allongé les délais de livraison et contraint les détaillants à constituer des stocks de sécurité excédentaires. La concentration géographique de la fabrication de puces en Asie a amplifié le risque par l'allongement des routes de fret et la congestion des ports.

Sensibilité aux prix dans un contexte inflationniste

En mai 2025, les prix des appareils électroménagers ont progressé de 0,77 % tandis que l'IPC des biens durables avançait de 0,53 %, comprimant les budgets discrétionnaires. Bien que les volumes de paiement différé (BNPL) aient atteint 300 milliards USD en 2023, les nouveaux plafonds imposés aux frais de retard des cartes de crédit à 8 USD ont réduit les revenus de financement des détaillants. En conséquence, les consommateurs du segment intermédiaire ont reporté leurs achats de renouvellement, bifurquant le marché entre les adoptants haut de gamme et les acheteurs orientés vers le rapport qualité-prix.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par catégorie de produits : les appareils intelligents enrichissent le mix haut de gamme

Les appareils domotiques ont affiché le CAGR le plus rapide à 5,2 % jusqu'en 2031, les ménages adoptant des écosystèmes connectés intégrant thermostats, éclairage et électroménagers. La taille du marché des magasins d'électronique et d'électroménager aux États-Unis pour les appareils domotiques devrait progresser parallèlement aux déploiements du protocole Matter qui ont résolu les problèmes de compatibilité. Le gros électroménager, représentant 45,85 % du chiffre d'affaires en 2025, a bénéficié de la demande de remplacement liée au vieillissement du parc immobilier et aux remises de la Loi sur la réduction de l'inflation. Le petit électroménager a profité des tendances de la vie urbaine en faveur d'appareils compacts multifonctions mis en avant à l'IFA 2024. L'électronique grand public a été à la traîne en raison de l'allongement des cycles de remplacement et d'un recul global de 2 % des ventes technologiques en 2024.

Les fabricants ont utilisé la maintenance prédictive pilotée par l'IA pour différencier les réfrigérateurs et les machines à laver, encourageant les ventes groupées de services. Les chauffe-eau thermodynamiques à haute efficacité énergétique sont devenus des catalyseurs de remises, illustrés par les incitations de 1 750 USD du New Hampshire. En parallèle, la rareté des semi-conducteurs a conduit les fabricants d'équipements d'origine (OEM) à privilégier les références haut de gamme pour préserver les marges, soutenant indirectement l'ascension du segment intelligent au sein du marché plus large des magasins d'électronique et d'électroménager aux États-Unis.

Par type de magasin : les centres d'expérience redéfinissent l'engagement

Les centres d'expérience phares ont progressé à un CAGR de 4,3 %, portés par le showroom de 14 847 pieds carrés de BSH à Houston qui associe cuisine en direct, conception personnalisée et consultation après-vente. Ces espaces permettent aux consommateurs d'essayer les fonctionnalités connectées, renforçant leur confiance dans les installations complexes. Les grandes surfaces spécialisées ont conservé une part de 51,95 % en tirant parti de leur échelle logistique et du trafic multi-catégories, démontrant les gains d'Home Depot en électroménager grâce à des accords de marques exclusives.

Les clubs entrepôts ont exploité les économies d'achat en volume pour cibler les ménages en quête de rapport qualité-prix, tandis que les magasins de déstockage écoulaient les stocks de la génération précédente auprès des acheteurs sensibles aux prix. Les magasins spécialisés en électroménager se sont différenciés par la conception de cuisines sur mesure, mais la concurrence en ligne a pesé sur les marges. Ensemble, la diversité des formats a assuré une large couverture des différents segments démographiques, ancrant le marché des magasins d'électronique et d'électroménager aux États-Unis dans la flexibilité omnicanale.

Par mode de propriété : les marques recherchent des liens directs avec les consommateurs

Les chaînes de distribution ont représenté 65,02 % du chiffre d'affaires 2025 en mutualisant leur pouvoir d'achat et leur marketing national. Néanmoins, les magasins sous marque fabricant, se développant à un CAGR de 4,2 %, permettent aux producteurs de maîtriser leur image de marque et de capter les marges de distribution. Bosch, Samsung et LG ont accéléré les showrooms pilotes dans les grandes métropoles pour présenter des écosystèmes connectés complets, renforçant la fidélité.

Les franchisés ont conjugué l'image de marque corporate avec l'agilité locale, mais ont fait face à des contraintes liées aux redevances. Les détaillants indépendants se sont tournés vers des partenariats de groupements d'achat pour renforcer leur position, en se spécialisant dans les encastrables haut de gamme et les services d'installation. Les opérations de capital-investissement, telles que l'acquisition d'Aaron's par IQVentures pour 504 millions USD, ont illustré la conviction des investisseurs que la transformation numérique peut libérer de la valeur dans les chaînes sous-modernisées. Ces évolutions ont injecté une concurrence nouvelle sur le marché des magasins d'électronique et d'électroménager aux États-Unis.

Par canal de vente : la part numérique s'accélère, les magasins résistent

Les plateformes en ligne pures ont progressé à un CAGR de 4,8 %, portées par l'augmentation de 9 points de la fréquence d'achat liée au paiement différé (BNPL) et la hausse de 10 % de la valeur du panier. La part de 19,2 % d'Amazon en valeur d'électroménager a souligné la puissance de la logistique et des données à grande échelle. Néanmoins, les ventes en magasin ont conservé une part de 70,85 %, les acheteurs accordant de la valeur à l'évaluation tactile pour les articles à prix élevé.

Le click-and-collect a concilié la commodité du numérique avec la possession immédiate, optimisant les économies de gestion des stocks pour les détaillants. Les outils de réalité augmentée sur application mobile ont réduit les taux de retour en permettant de visualiser l'aspect et la finition, renforçant la fidélité aux chaînes comme Best Buy. La mosaïque de canaux a reflété le désir des consommateurs de flexibilité, garantissant que chaque modalité reste intégrante du marché des magasins d'électronique et d'électroménager aux États-Unis.

Analyse géographique

La domination de la Sun Belt a persisté, le Texas, la Floride et la Caroline du Nord captant la part du lion de la demande liée aux nouvelles constructions. Ces États ont bénéficié des afflux de population, de réglementations favorables et de la disponibilité foncière, canalisant les ventes de gros électroménager via les grandes surfaces régionales. Les zones métropolitaines telles que Dallas-Fort Worth et Tampa ont enregistré une pénétration supérieure à la moyenne des appareils intelligents en raison de revenus des ménages plus élevés et d'une affinité technologique marquée.

Le Midwest et la Rust Belt ont affiché une croissance plus lente mais une activité de remplacement régulière. Le vieillissement du parc immobilier nécessitait des mises à niveau écoénergétiques, et les remises de la Loi sur la réduction de l'inflation ont atténué l'anxiété liée aux coûts initiaux. Les détaillants ont adapté leurs assortiments aux consommateurs soucieux de leur budget en mettant l'accent sur les gammes économiques sous marque propre. Les zones rurales sont restées sous-desservies en assortiments haut de gamme, ce qui a conduit Lowe's à étendre ses offres de produits ruraux dans 150 magasins, élargissant ainsi sa portée.

Les marchés de la côte Ouest ont été à l'avant-garde de l'adoption de pratiques durables. L'allocation précoce des remises en Californie et les codes d'efficacité énergétique stricts ont favorisé une adoption rapide des appareils certifiés ENERGY STAR. La forte concentration de travailleurs du secteur technologique à San Francisco et Seattle a favorisé l'expérimentation précoce des appareils pilotés par l'IA. La disparité des revenus à travers les États-Unis a orienté le merchandising ; les marques haut de gamme se sont concentrées dans les banlieues aisées, tandis que les assortiments discount ont répondu aux besoins des zones rurales et péri-urbaines à revenus plus modestes. Cette mosaïque géographique est restée une considération centrale pour les détaillants optimisant le marché plus large des magasins d'électronique et d'électroménager aux États-Unis.

Paysage concurrentiel

La structure du marché des magasins d'électronique et d'électroménager aux États-Unis a révélé une double réalité : Walmart et Amazon détenaient collectivement la majorité du chiffre d'affaires de la catégorie en 2024, éclipsant la part de chiffre d'affaires de Best Buy malgré sa spécialisation. L'échelle des grandes surfaces généralistes a permis le leadership par les prix et la logistique nationale en livraison le jour même. Best Buy s'est adapté en misant doublement sur les services d'abonnement et les magasins centrés sur l'expérience.

Les investissements stratégiques dans les entrepreneurs professionnels ont reconfiguré les avantages concurrentiels. L'acquisition de SRS Distribution par Home Depot pour 18,25 milliards USD et le rachat ultérieur de GMS pour 4,3 milliards USD ont élargi son empreinte dans les ventes aux professionnels, renforçant les offres groupées d'installation d'électroménager. Lowe's a annoncé des objectifs d'économies de coûts permises par l'IA de 1 milliard USD dans le cadre de sa stratégie Total Home. Les intégrations verticales se sont poursuivies lorsque Walmart a accepté d'acquérir Vizio pour 2,3 milliards USD, visant à exploiter les revenus publicitaires via les téléviseurs connectés.[4]CNBC, « Walmart va acquérir le fabricant de téléviseurs Vizio pour 2,3 milliards USD », cnbc.com

Les challengers émergents se sont concentrés sur la vente directe aux consommateurs et la maintenance par abonnement. Les marques d'électroménager ont ouvert des showrooms phares pour capter les données des utilisateurs finaux, tandis que les partenaires fintech finançaient des offres groupées de services. Les opportunités inexploitées se situent dans les territoires ruraux et les services de conformité en matière de collecte des déchets électroniques. L'intensité concurrentielle est donc restée élevée, contraignant les détaillants à équilibrer prix, service et technologie pour maintenir leurs parts dans le marché évolutif des magasins d'électronique et d'électroménager aux États-Unis.

Leaders du secteur des magasins d'électronique et d'électroménager aux États-Unis

Haier

Philips

Bosch

GE Appliance

Whirlpool

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2025 : La filiale SRS Distribution de Home Depot a accepté d'acquérir GMS pour 4,3 milliards USD, renforçant sa portée auprès des entrepreneurs professionnels.

- Février 2025 : BSH a inauguré son huitième Centre d'expérience et de design à Houston, un showroom immersif de 14 847 pieds carrés dédié aux marques Bosch, Thermador et Gaggenau.

- Décembre 2024 : Lowe's a dévoilé sa stratégie Total Home 2025, comprenant 10 à 15 nouveaux magasins par an et la première place de marché de produits du secteur.

- Novembre 2024 : Bose a racheté McIntosh Group pour approfondir son accès au créneau de l'audio de luxe évalué à 2,8 milliards USD.

Périmètre du rapport sur le marché des magasins d'électronique et d'électroménager aux États-Unis

Les magasins d'électronique et d'électroménager désignent les établissements qui vendent des appareils électroménagers et des produits électroniques aux consommateurs finaux depuis des points de vente fixes. Les locaux dans lesquels ces magasins sont généralement exploités comprennent un espace pour les présentoirs en salle et l'alimentation électrique nécessaire aux démonstrations de produits.

Le marché des magasins d'électronique et d'électroménager aux États-Unis est segmenté par type (fournisseurs de matériel, magasins de sécurité, magasins d'électronique grand public), par mode de propriété (chaîne de distribution, détaillant indépendant) et par type de magasin (détaillants exclusifs/showrooms, détaillants inclusifs/magasins revendeurs, en ligne). Le rapport propose la taille du marché et les prévisions pour le marché des magasins d'électronique et d'électroménager aux États-Unis en volume (nombre de magasins) et en valeur (USD) pour tous les segments susmentionnés.

| Gros électroménager |

| Petit électroménager |

| Électronique grand public |

| Appareils domotiques |

| Grandes surfaces spécialisées |

| Magasins spécialisés en électroménager |

| Centres d'expérience phares |

| Clubs entrepôts |

| Magasins de déstockage |

| Chaînes de distribution |

| Franchisés |

| Détaillants indépendants |

| Magasins sous marque fabricant |

| Ventes en magasin |

| Click-and-Collect |

| Plateformes en ligne pures |

| Application mobile |

| Par catégorie de produits | Gros électroménager |

| Petit électroménager | |

| Électronique grand public | |

| Appareils domotiques | |

| Par type de magasin | Grandes surfaces spécialisées |

| Magasins spécialisés en électroménager | |

| Centres d'expérience phares | |

| Clubs entrepôts | |

| Magasins de déstockage | |

| Par mode de propriété | Chaînes de distribution |

| Franchisés | |

| Détaillants indépendants | |

| Magasins sous marque fabricant | |

| Par canal de vente | Ventes en magasin |

| Click-and-Collect | |

| Plateformes en ligne pures | |

| Application mobile |

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle du marché des magasins d'électronique et d'électroménager aux États-Unis ?

La taille du marché des magasins d'électronique et d'électroménager aux États-Unis a atteint 95,9 milliards USD en 2026.

À quel rythme le marché devrait-il croître ?

Il est prévu qu'il se développe à un CAGR de 3,55 %, atteignant 114,15 milliards USD d'ici 2031.

Quel segment connaît la croissance la plus rapide ?

Les appareils domotiques sont en tête avec un CAGR de 5,2 % jusqu'en 2031, à mesure que les consommateurs adoptent des produits connectés et écoénergétiques.

Comment les remises fédérales influencent-elles la demande ?

La Loi sur la réduction de l'inflation offre jusqu'à 14 000 USD par ménage pour des mises à niveau écoénergétiques, orientant les achats vers les électroménagers haut de gamme et soutenant la croissance à long terme.

Quels risques pourraient ralentir l'expansion du marché ?

Les pénuries persistantes de semi-conducteurs et la sensibilité accrue aux prix dans un contexte inflationniste pourraient réduire la trajectoire de croissance d'environ 1,1 point de pourcentage combinés.

Dernière mise à jour de la page le: