Taille et Part du Marché de la Logistique Tierce Partie en Turquie (3PL)

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

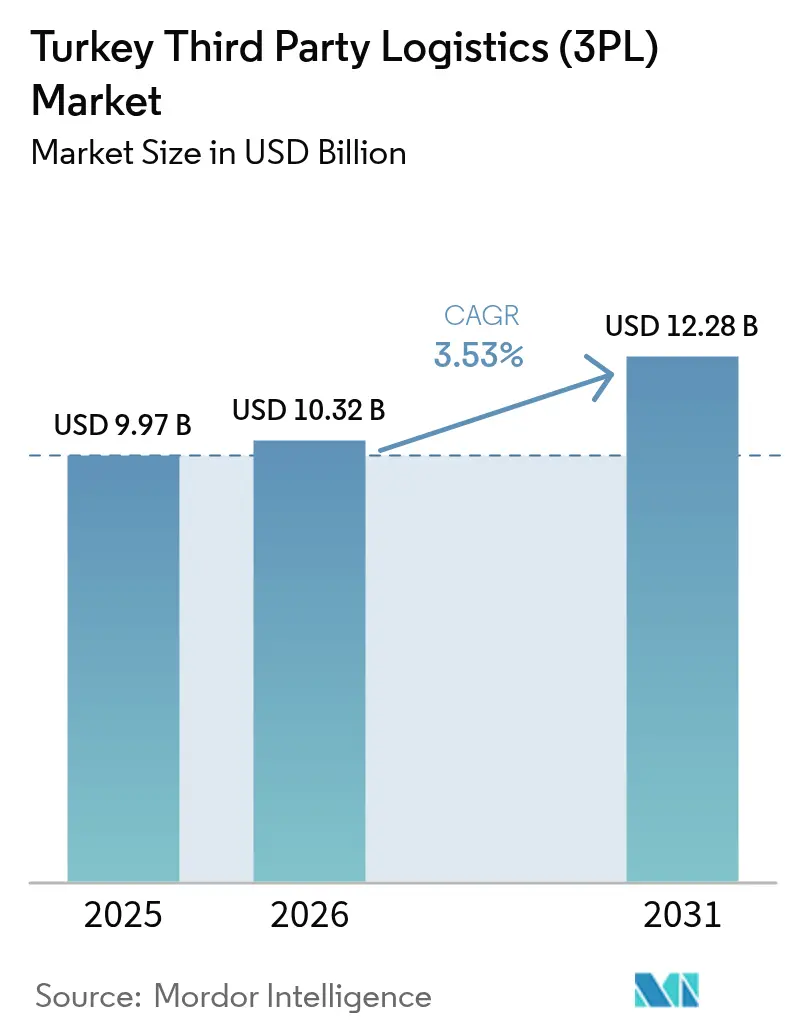

| Taille du marché de l'année de base (2025) | 9.97 Milliards de dollars |

| Taille du Marché (2026) | 10.32 Milliards de dollars |

| Taille du Marché (2031) | 12.28 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 3.53% CAGR |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché de la Logistique Tierce Partie en Turquie (3PL) par Mordor Intelligence

La taille du marché de la logistique tierce partie en Turquie était évaluée à 9,97 milliards USD en 2025 et estimée à une croissance de 10,32 milliards USD en 2026 pour atteindre 12,28 milliards USD d'ici 2031, à un TCAC de 3,53 % durant la période de prévision (2026-2031).

Le rôle du pays en tant que pont terrestre entre l'Europe, l'Asie et le Moyen-Orient soutient une demande stable, tandis que les dépenses gouvernementales en autoroutes, voies ferrées et 25 centres logistiques dédiés renforcent l'efficacité du réseau [1]Invest in Türkiye, "Performances logistiques et investissements d'infrastructure en Turquie," Invest in Türkiye, invest.gov.tr. La hausse des colis du commerce électronique, l'expansion des exigences de la chaîne du froid dans les secteurs pharmaceutique et alimentaire, et la délocalisation de proximité des productions européennes (UE) continuent d'élargir la base de clients pour les prestataires tiers. Les opérateurs privilégient les stratégies à actif léger pour atténuer le risque de change et augmenter rapidement les capacités, mais les acquisitions telles que le rachat de Borusan Tedarik par CEVA et la prise de contrôle de MNG Kargo par DHL montrent que les actifs de distribution bien situés se négocient toujours à une prime. Les contraintes du côté de l'offre sont visibles dans une pénurie projetée de 200 000 conducteurs et les coûts imminents du Mécanisme d'Ajustement Carbone aux Frontières (MACF) de l'UE, mais l'objectif de la Turquie d'atteindre un classement dans le top 25 de l'Indice de Performance Logistique (IPL) d'ici 2028 indique un soutien politique soutenu.

Principaux Enseignements du Rapport

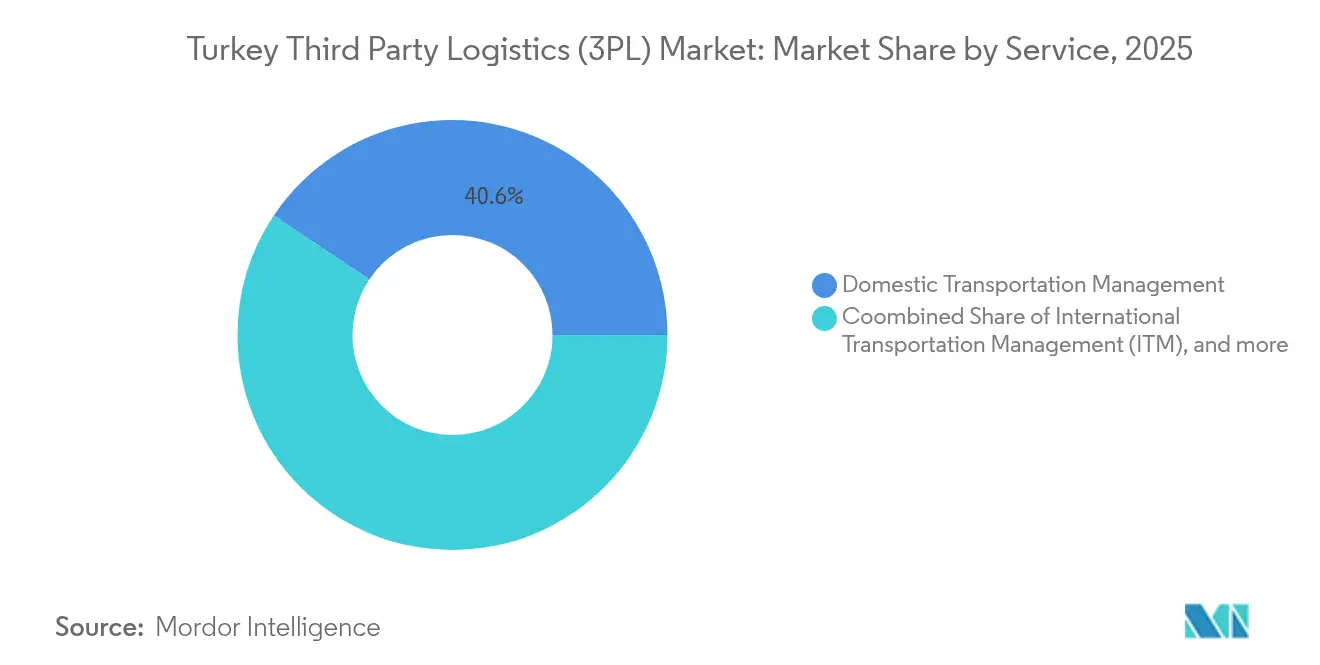

- Par service, la gestion du transport domestique a dominé avec 40,62 % de la part de marché de la logistique tierce partie en Turquie en 2025, tandis que l'entreposage à valeur ajoutée et la distribution progressent à un TCAC de 7,66 % entre 2026 et 2031.

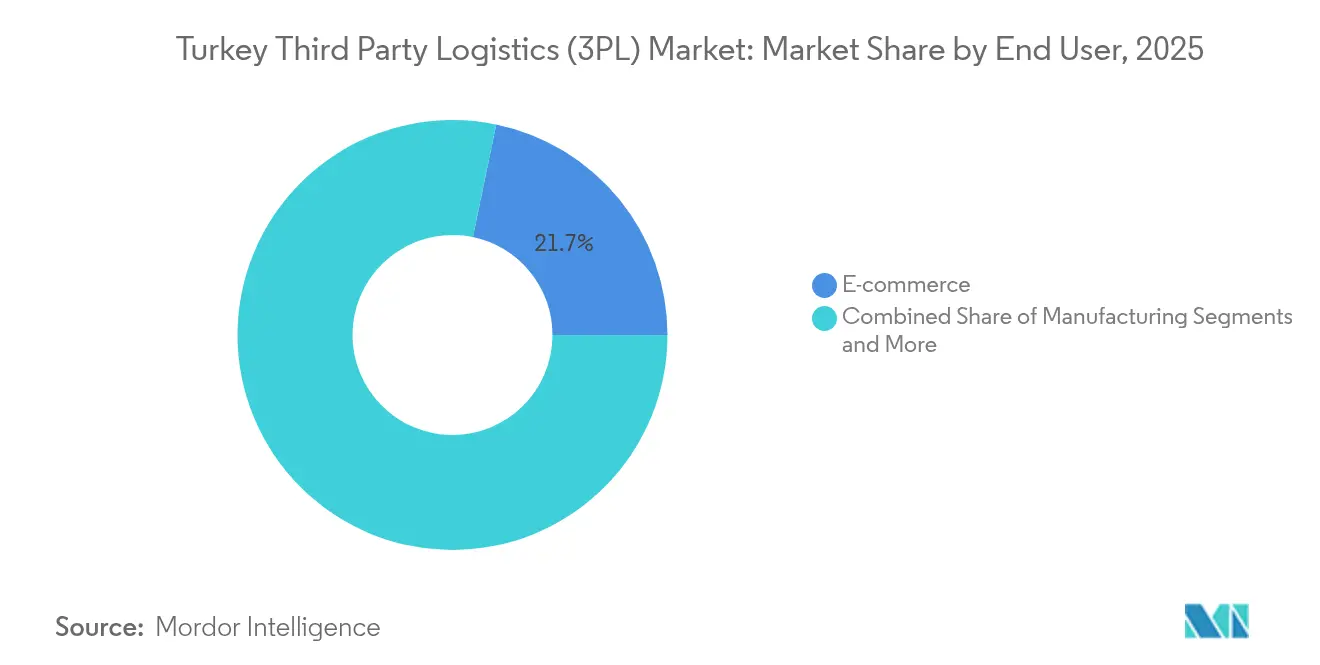

- Par utilisateur final, le commerce électronique détenait 21,74 % de la part de marché de la logistique tierce partie en Turquie en 2025, tandis que les sciences de la vie et la santé devraient afficher un TCAC de 6,97 % durant la période 2026-2031.

- Par modèle logistique, les opérateurs à actif léger contrôlaient 49,61 % de la part de marché de la logistique tierce partie en Turquie en 2025, tandis que les modèles hybrides devraient se développer à un TCAC de 6,69 % entre 2026 et 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché de la Logistique Tierce Partie en Turquie (3PL)

Analyse de l'Impact des Moteurs*

| Moteur | % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Essor du commerce électronique et vente au détail omnicanale | +0.8% | National, concentré à Istanbul, Ankara, Izmir | Court terme (≤ 2 ans) |

| Améliorations des infrastructures du Plan Directeur Logistique | +0.6% | Corridors prioritaires nationaux | Moyen terme (2-4 ans) |

| Délocalisation de proximité des chaînes d'approvisionnement de l'UE vers la Turquie | +0.7% | Provinces frontalières occidentales, Région de Marmara | Moyen terme (2-4 ans) |

| Expansion de la demande de chaîne du froid (pharma et alimentation) | +0.4% | Pôles pharmaceutiques nationaux et ceintures agricoles | Long terme (≥ 4 ans) |

| Incitations pour les zones franches et entrepôts sous douane | +0.3% | Zones franches adjacentes aux ports | Moyen terme (2-4 ans) |

| Adoption par les PME de plateformes numériques TMS/WMS | +0.2% | Centres industriels orientés à l'exportation | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Essor du Commerce Électronique et Vente au Détail Omnicanale

La valorisation de 11,8 milliards USD du pionnier de l'épicerie express Getir illustre la montée en puissance des achats en ligne en Turquie, avec des téléchargements en hausse de 60 % et des volumes de commandes en hausse de 65 % durant la période pandémique. Les détaillants traditionnels ont réagi en intégrant les stocks en magasin et en ligne, ce qui stimule la demande de centres de traitement des commandes à haute vélocité, de trieuses intelligentes et de logiciels d'optimisation des itinéraires. Le rachat par DHL du spécialiste des colis MNG Kargo, dont les centres automatisés peuvent trier 65 000 colis par heure, illustre l'intensité capitalistique nécessaire pour tenir les promesses de livraison en un jour. Les petits exportateurs gagnent en envergure grâce à des portails transfrontaliers tels que DHgate, qui a formé 2 500 commerçants locaux et dépassé 1 milliard USD de commerce turc, augmentant encore les volumes de colis. L'adoption rapide par les acheteurs à Istanbul, Ankara et Izmir fait du commerce électronique le contributeur incrémentiel unique le plus important au marché de la logistique tierce partie en Turquie.

Améliorations des Infrastructures du Plan Directeur Logistique

Un programme d'investissement fléché de 280 milliards USD depuis 2003 a alloué 55 % au rail, tandis que 38 000 km de routes à chaussées séparées et 8 300 km d'autoroutes sont ciblés pour achèvement d'ici 2053 [2]Plan Directeur du Transport et de la Logistique 2053 de la Turquie, Ministère des Transports et de l'Infrastructure, uab.gov.tr. Neuf des 25 centres logistiques prévus sont déjà en service, créant 35,6 millions de tonnes de capacité annuelle et s'articulant avec la modernisation portuaire qui a porté le débit maritime de 2024 à 542,6 millions de tonnes. Le Centre Logistique de Konya seul vise à porter le tonnage annuel de 634 000 à 1,679 million de tonnes, démontrant comment les nœuds intérieurs vont soulager la congestion côtière. Le Projet de Route de Développement de 1 200 km, reliant le Grand Port de Faw en Irak à la Turquie et à l'Europe d'ici 2030, promet un corridor méridional économisant du temps qui complète la route ferroviaire du Corridor Central. L'amélioration de la connectivité réduit les coûts de transit et les risques de fiabilité, stimulant la demande de logistique contractuelle, de coordination intermodale et de services de transbordement à travers le marché de la logistique tierce partie en Turquie.

Délocalisation de Proximité des Chaînes d'Approvisionnement de l'UE vers la Turquie

Les stratégies de résilience post-pandémiques ont contraint les fabricants européens à raccourcir leurs chaînes d'approvisionnement, faisant de la Turquie une alternative privilégiée à l'Asie de l'Est. Blue Water Shipping, DFDS et InterRail ont ouvert des filiales turques ou ajouté des rotations Ro-Ro pour accélérer les flux Marmara–UE, tandis que BLG Logistics a mis en place une unité de logistique automobile pour soutenir la production locale de 1,4 million de véhicules et les importations de 626 000 voitures. La hausse des navettes de composants et des exportations de produits finis exige un entreposage sous température contrôlée, un stockage sous douane et une consolidation conforme aux douanes — autant de services intrinsèques au marché de la logistique tierce partie en Turquie. La délocalisation de proximité stimule également l'utilisation du trajet retour, réduisant les coûts de trajets à vide et améliorant les marges des prestataires 3PL, en particulier pour les prestataires disposant de flottes flexibles à actif léger.

Expansion de la Demande de Chaîne du Froid (Pharma et Alimentation)

Le hub SMARTIST certifié CEIV-Pharma de Turkish Cargo traite désormais 55 000 tonnes de médicaments et a livré 330 millions de doses de vaccins dans le monde entier, mettant en évidence la compétence technique dans la manutention conforme aux Bonnes Pratiques de Distribution (BPD). Le stockage frigorifique national totalise déjà 35 000 m³ à Ankara, complété par 360 installations régionales et une flotte de camions isothermes desservant les 81 provinces. L'investissement de 25 millions EUR de la Banque Européenne pour la Reconstruction et le Développement (BERD) dans les nouveaux entrepôts à température contrôlée de Netlog confirme la confiance institutionnelle dans les chaînes du froid longue distance pour les produits surgelés et réfrigérés. Le système de gestion d'entrepôt (WMS) cargo connecté à l'IdO de Çelebi et le passage de Mars Logistics à la traction ferroviaire électrique soulignent l'impératif de durabilité dans la logistique du froid. La hausse de la production de médicaments biologiques et des exportations de produits frais garantit que la logistique de la chaîne du froid reste le secteur de croissance le plus intensif en technologie du marché de la logistique tierce partie en Turquie.

Analyse de l'Impact des Contraintes*

| Contrainte | % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Volatilité de la lire gonflant les coûts d'importation | -0.6% | National, secteurs à forte intensité d'importation | Court terme (≤ 2 ans) |

| Procédures douanières bureaucratiques | -0.3% | Ports et postes frontières | Moyen terme (2-4 ans) |

| Pénuries de conducteurs et hausse des coûts de main-d'œuvre | -0.4% | Principaux pôles logistiques | Moyen terme (2-4 ans) |

| MACF de l'UE et coûts de conformité à la décarbonisation | -0.2% | Clusters orientés à l'exportation | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité de la Lire Gonflant les Coûts d'Importation

La dépréciation de la lire augmente les dépenses d'achat de camions, de carburant et de matériel informatique, car environ 70 % des équipements sont tarifés en euros ou en dollars. La Loi douanière n° 4458 a été modifiée pour ramener le seuil d'exemption de droits pour le fret express de 150 EUR à 30 EUR, augmentant les volumes de dédouanement mais comprimant les marges sur les expéditions de faible valeur. Mars Logistics s'engage toujours à investir 70 millions EUR dans de nouveaux tracteurs en 2024 après avoir dépensé 65 millions EUR en 2023, montrant les dépenses d'investissement nécessaires pour préserver la qualité de service malgré les fluctuations monétaires. Les prestataires 3PL de plus petite taille dépourvus de couvertures naturelles font face à des besoins en fonds de roulement plus élevés lors de la location de remorques ou de l'importation de scanners, ce qui limite leur capacité de croissance. Ces pressions retranchent 0,6 % sur le TCAC prévu du marché de la logistique tierce partie en Turquie.

Pénuries de Conducteurs et Hausse des Coûts de Main-d'Œuvre

La Turquie anticipe un déficit de 200 000 conducteurs professionnels — soit 28 % de la demande — d'ici 2027, sous l'effet du vieillissement de la main-d'œuvre et de la migration vers l'UE. Les hausses de salaires de 27 % en 2024 ont dépassé les taux de fret ajustés à l'inflation, comprimant les marges des transporteurs et forçant les prestataires 3PL à investir dans des primes de fidélisation et une planification favorable aux conducteurs [3]Union Internationale des Transports Routiers, "Rapport sur la pénurie de conducteurs 2025 – Focus Turquie," IRU, iru.org. Les essais de convois autonomes restent limités à des corridors contrôlés, de sorte qu'un soulagement par l'automatisation est peu probable avant 2030. Les grandes flottes affrètent des sous-traitants supplémentaires, mais cela augmente la complexité de coordination et la variance de la qualité de service. Les pénuries retranchent environ 0,4 % sur le TCAC du marché de la logistique tierce partie en Turquie.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Service : Le Transport Domine, l'Entreposage Accélère

La gestion du transport domestique contrôlait 40,62 % de la part de marché de la logistique tierce partie en Turquie en 2025, soutenue par un réseau routier de 68 494 km qui permet aux transporteurs routiers de réaliser les trajets Istanbul–Gaziantep en moins de 16 heures. Le segment reste sensible aux prix car le diesel représente plus de 30 % du coût du trajet, mais une prime s'applique aux mouvements à délai défini et certifiés selon les Bonnes Pratiques de Distribution (BPD). La gestion du transport international bénéficie des gains de fréquence Ro-Ro sur les liaisons de Trieste, Bari et Toulon, mais les procédures douanières bureaucratiques et les risques liés au Mécanisme d'Ajustement Carbone aux Frontières (MACF) tempèrent son rythme d'expansion. L'entreposage à valeur ajoutée et la distribution sont en voie d'atteindre un taux de progression de 7,66 %, doublant leur part de revenus d'ici 2030 à mesure que les modèles de traitement des commandes évoluent vers des micro-hubs et le stockage multi-températures. L'acquisition de Borusan Tedarik par CEVA a porté son parc national de palettes à 1,19 million de m², confirmant la course aux emplacements de centres de distribution urbains près des rocades autoroutières d'Istanbul.

La taille du marché de la logistique tierce partie en Turquie pour les services d'entreposage devrait progresser à un rythme qui élève ses revenus absolus de 0,94 milliard USD d'ici 2031. Les commandes d'automatisation pour les systèmes de navette et les robots mobiles autonomes (AMR) ont augmenté de 18 % d'une année sur l'autre, car la vitesse de tri des colis est désormais un indicateur de performance clé (KPI) pour la vente au détail. L'investissement ferroviaire — représentant 55 % du budget de dépenses d'investissement dans le transport — introduit une nouvelle concurrence intermodale susceptible de détourner 15 % du volume de transport longue distance vers les services de wagons complets d'ici 2028. Le plan de Mars Logistics pour 40 trains hebdomadaires à traction électrique illustre la façon dont les prestataires 3PL se protègent contre l'incertitude des prix du carburant tout en offrant des itinéraires optimisés en termes de CO₂. Les acteurs du marché de la logistique tierce partie en Turquie qui intègrent les actifs routiers, ferroviaires et de transbordement sont en passe d'obtenir des marges d'EBITDA plus élevées en équilibrant les facteurs de charge entre les modes.

Par Utilisateur Final : Le Commerce de Détail en Tête, la Santé en Forte Croissance

Le commerce électronique représentait 21,74 % de la part de marché de la logistique tierce partie en Turquie en 2025, soutenu par des ventes sur places de marché ayant progressé de 35 % en valeur brute des marchandises (GMV) et par une population urbaine avec un taux de pénétration des smartphones de 75 %. La forte rotation des références (SKU) et les pics saisonniers de la demande créent un besoin constant d'orchestration de quatrième partie, de gestion des stocks par le fournisseur et de livraison le jour même. Les sciences de la vie et la santé devraient atteindre un TCAC de 6,97 % à mesure que les usines de médicaments biologiques domestiques et les lignes de remplissage et finition de vaccins augmentent leur capacité ; le hub CEIV-Pharma de Turkish Cargo établit les référentiels de manutention du secteur. La logistique automobile reste un générateur de volume clé avec 1,4 million d'assemblages de véhicules et 626 000 importations, nécessitant un séquençage entrant en flux tendu et une gestion des parcs de véhicules finis.

La taille du marché de la logistique tierce partie en Turquie pour les expéditions de soins de santé pourrait dépasser 1,07 milliard USD d'ici 2031, en supposant que les trajectoires de croissance actuelles se maintiennent. Les conteneurs isothermes avec sondes IdO, les emballages passifs et les manutentionnaires formés aux Bonnes Pratiques de Distribution (BPD) sont obligatoires pour les cargaisons de sérums et d'insuline, augmentant les primes de service par rapport au fret ambiant. La fabrication et la technologie et l'électronique élargissent ensemble la portée de la logistique contractuelle grâce à la demande de prélèvement guidé par la lumière, de report sous douane et de centralisation régionale pour les livraisons à destination de l'UE, de la CEI et de la zone MENA. L'alimentation et les boissons exploitent la position de la Turquie en tant que premier exportateur de cerises, d'agrumes et de poisson surgelé, nécessitant la consolidation sous réfrigération et un entreposage conforme aux normes HACCP à Mersin et Izmir. Les segments de l'énergie, des services publics et des cargaisons de projet enregistrent une demande stable mais irrégulière, illustrée par les solutions de hub pour turbines éoliennes d'Arkas Logistics sur la côte égéenne.

Par Modèle Logistique : Préférence pour l'Actif Léger, Croissance du Modèle Hybride

Les opérateurs à actif léger détenaient 49,61 % de la part de marché de la logistique tierce partie en Turquie en 2025, grâce à des flottes sous-traitées, des dépôts loués et des tours de contrôle numériques qui minimisent l'exposition aux actifs libellés en devises étrangères. Le déploiement de SAP-TM par Netlog coordonne 4 000 véhicules et 1,2 million de m² d'espaces multi-clients dans neuf pays, démontrant la scalabilité mondiale d'un bilan sans actifs lourds. Les acteurs à actif lourd dominent toujours les produits en vrac dangereux et les cargaisons de projet, où les équipements propres éliminent le risque de fiabilité, mais les coûts de financement dans un environnement de taux élevés entravent l'expansion. Les modèles hybrides progressent à 6,69 % par an à mesure que les entreprises possèdent sélectivement des terminaux de transbordement, des hubs de traitement électronique ou des remorques frigorifiques tout en sous-traitant le transport principal ou le dernier kilomètre à des transporteurs locaux.

La croissance de la taille du marché de la logistique tierce partie en Turquie dans les opérations hybrides est soutenue par des expéditeurs qui exigent une capacité assurée durant les périodes de pointe mais souhaitent des structures de prix variables. La plateforme cloud de Transporeon connecte désormais plus de 1 400 expéditeurs et 150 000 transporteurs en Turquie, en ajoutant des intégrations API pour la messagerie de statut et la déclaration électronique douanière. Les pilotes de chaîne de blocs pour les documents e-CMR transférables pourraient réduire davantage la latence administrative, positionnant les prestataires 3PL hybrides comme des partenaires de confiance dans l'orchestration de bout en bout. Les exigences de reporting ESG, notamment la comptabilisation des émissions du périmètre 3 dans le cadre du MACF, favoriseront les modèles hybrides combinant des actifs propres à faible émission de carbone avec un accès à des fournisseurs de capacité verte, renforçant leur positionnement concurrentiel sur le marché de la logistique tierce partie en Turquie.

Analyse Géographique

L'activité du marché de la logistique tierce partie en Turquie est la plus intense dans la Région de Marmara, qui accueille 43 % des 216 installations côtières du pays et traite la majorité des flux Ro-Ro et de conteneurs à destination de l'UE. Le statut de mégapole d'Istanbul concentre les centres de traitement omnicanaux, mais les coûts fonciers entraînent une relocalisation suburbaine vers Çorlu et Gebze, où des terminaux à conteneurs intérieurs reliés au rail réduisent les temps de transport local de 30 %. Le Hub Logistique de Kemalpaşa en cours de réalisation à Izmir comble les lacunes de capacité en mer Égée et devrait traiter 4 millions de tonnes annuellement une fois pleinement opérationnel, élargissant la portée de distribution aux clients méditerranéens et balkaniques.

Le corridor de Konya en Anatolie centrale émerge comme un nœud stratégique de transbordement en raison de l'intersectionnalité des réseaux entre les flux de fret nord–sud et est–ouest ; les améliorations de capacité porteront le tonnage annuel à 1,679 million de tonnes, soutenant le trafic de produits agricoles en vrac et de matériaux de construction. Les provinces du Sud-Est gagnent en importance grâce au Projet de Route de Développement qui relie le Grand Port de Faw en Irak via 1 200 km d'autoroute et de voie ferrée, déplaçant potentiellement le fret de transit du Golfe vers le nord en direction des ports turcs et au-delà vers l'Europe. La route ferroviaire du Corridor Central passant par Kars évite les goulots d'étranglement en mer Noire, et les projections gouvernementales prévoient un triplement du débit d'ici 2030, renforçant la taille du marché de la logistique tierce partie en Turquie liée au commerce du pont terrestre eurasiatique.

Le réseau ferroviaire national mesure 10 546 km, dont 51 % est électrifié et 14 % à double voie ; les goulots d'étranglement urbains près d'Ankara et d'Istanbul sont en cours de résolution grâce à 5 600 km de lignes à grande vitesse prévues pour achèvement d'ici 2025, réduisant de moitié les temps de transit interurbains. Les régions côtières telles que Mersin et Iskenderun bénéficient de nouveaux portiques à conteneurs et de l'automatisation des parcs, augmentant la capacité du marché de la logistique tierce partie en Turquie pour les exportations d'agrumes sous chaîne du froid et les importations d'acier. Les zones franches près d'Izmir, d'Antalya et de Samsun continuent d'attirer des assembleurs à valeur ajoutée qui exigent des services 3PL intégrés pour le stockage sous douane, le conditionnement et la logistique inverse, dispersant ainsi la croissance du marché au-delà d'Istanbul.

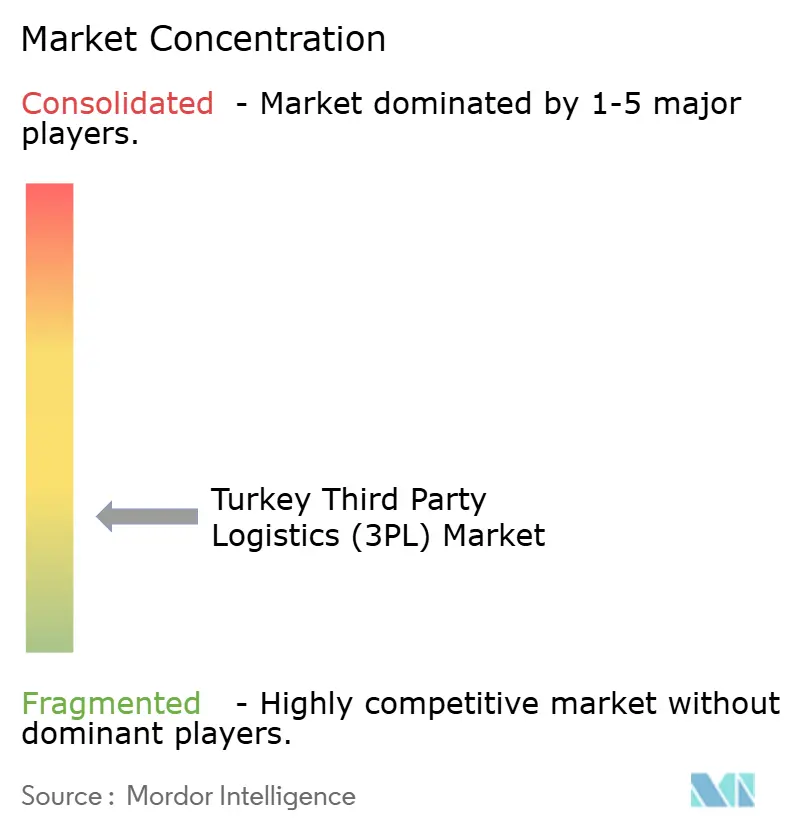

Paysage Concurrentiel

La concurrence sur le marché de la logistique tierce partie en Turquie est modérée mais tend vers une concentration plus élevée à mesure que les multinationales recherchent des plateformes domestiques. Le rachat de Borusan Tedarik par CEVA pour 440 millions USD a doublé son empreinte d'entreposage et ajouté près de 1 million d'expéditions domestiques annuelles, soulignant l'appétit pour la croissance. L'acquisition de MNG Kargo par DHL place 27 centres de tri automatisés et 800 agences sous le groupe allemand, améliorant la couverture de livraison en un jour et les synergies de colis transfrontaliers. Mars Logistics poursuit l'intégration verticale, finançant 70 millions EUR en nouveaux tracteurs tout en signant des contrats d'achat d'énergie pour exploiter des services ferroviaires 100 % électriques, ce qui la différencie sur la conformité ESG.

L'adoption des technologies reste le champ de bataille central. La plateforme SAP-TM de Netlog horodate chaque mouvement de palette, fournissant aux vendeurs une heure d'arrivée estimée (ETA) en temps réel et des métriques carbone ; la planification des unités de chargement (ULD) pilotée par l'intelligence artificielle (IA) de Turkish Cargo améliore les facteurs de charge sur les lignes pharmaceutiques, tandis que le moteur d'appariement des lignes de Transporeon réduit le temps d'appel d'offres au comptant de 4 heures à 15 minutes. La compétence en chaîne du froid est le nouveau marché encore inexploité : le financement de la BERD pour Netlog, les capteurs IdO de Çelebi et les rénovations d'entrepôts pour surgélation à moins 40 °C prévoient de solides barrières à l'entrée. Les exemptions de zones franches créent des avantages de coûts pour les prestataires 3PL implantés à Mersin et Aliağa, bien que la volatilité des règles douanières demeure une menace stratégique.

Les entrants internationaux, de DFDS à InterRail, augmentent les capacités maritimes et ferroviaires pour convertir les échanges issus de la délocalisation de proximité, forçant les entreprises turques en place à élargir leurs portefeuilles de services qui comprennent désormais la gestion des stocks en droits acquittés/en franchise de droits, le reporting de durabilité et l'affrètement d'équipements spécialisés. Les challengers à actif léger utilisent des plateformes de fret numérique pour agréger les retours de charge, mais les cinq premiers prestataires 3PL détiennent toujours environ 45 % du chiffre d'affaires brut, suggérant une marge ample pour la consolidation et la spécialisation de niche. Les compétences ESG, la digitalisation et la chaîne du froid détermineront vraisemblablement le cercle des gagnants sur le marché de la logistique tierce partie en Turquie d'ici 2030.

Leaders du Secteur de la Logistique Tierce Partie en Turquie (3PL)

CEVA Logistics

DHL International GmbH.

UPS

Schenker

DSV Panalpina

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Mai 2025 : CEVA Logistics a finalisé l'acquisition de Borusan Tedarik pour 440 millions USD, ajoutant 1,19 million de m² d'entreposage et portant les expéditions domestiques à près de 1 million par an.

- Mai 2025 : DHL Group a accepté d'acquérir MNG Kargo, intégrant 27 centres de tri et plus de 800 agences pour renforcer la capacité en matière de colis en Turquie et sur les marchés voisins.

- Mai 2025 : La Banque Européenne pour la Reconstruction et le Développement (BERD) a accordé un prêt de 25 millions EUR à Netlog pour développer l'infrastructure à température contrôlée pour les produits pharmaceutiques et périssables.

- Janvier 2025 : Transporeon a lancé sa plateforme cloud de gestion du transport qui relie 1 400 expéditeurs à 150 000 transporteurs.

Périmètre du Rapport sur le Marché de la Logistique Tierce Partie en Turquie (3PL)

Le marché de la logistique tierce partie (3PL) en Turquie couvre les tendances actuelles du marché, les contraintes, les mises à jour technologiques et des informations détaillées sur les différents segments et le paysage concurrentiel du secteur. L'impact de la COVID-19 a également été intégré et pris en compte lors de l'étude.

| Gestion du Transport Domestique (GTD) | Routes |

| Voies Ferrées | |

| Voies Aériennes | |

| Voies Navigables | |

| Gestion du Transport International (GTI) | Routes |

| Voies Ferrées | |

| Voies Aériennes | |

| Voies Navigables | |

| Entreposage à Valeur Ajoutée et Distribution (EVAD) |

| Automobile |

| Énergie et Services Publics |

| Fabrication |

| Sciences de la Vie et Santé |

| Technologie et Électronique |

| Commerce Électronique |

| Biens de Consommation et Produits de Grande Consommation (PGC) |

| Alimentation et Boissons |

| Autres |

| Actif Léger (Basé sur la Gestion) |

| Actif Lourd (Propre Flotte et Entrepôts) |

| Hybride |

| Par Service | Gestion du Transport Domestique (GTD) | Routes |

| Voies Ferrées | ||

| Voies Aériennes | ||

| Voies Navigables | ||

| Gestion du Transport International (GTI) | Routes | |

| Voies Ferrées | ||

| Voies Aériennes | ||

| Voies Navigables | ||

| Entreposage à Valeur Ajoutée et Distribution (EVAD) | ||

| Par Utilisateur Final | Automobile | |

| Énergie et Services Publics | ||

| Fabrication | ||

| Sciences de la Vie et Santé | ||

| Technologie et Électronique | ||

| Commerce Électronique | ||

| Biens de Consommation et Produits de Grande Consommation (PGC) | ||

| Alimentation et Boissons | ||

| Autres | ||

| Par Modèle Logistique | Actif Léger (Basé sur la Gestion) | |

| Actif Lourd (Propre Flotte et Entrepôts) | ||

| Hybride | ||

Questions Clés Répondues dans le Rapport

Quelle est la valeur actuelle du marché de la logistique tierce partie en Turquie ?

Il est évalué à 10,32 milliards USD en 2026 et devrait atteindre 12,28 milliards USD d'ici 2031.

Quel segment de service génère le plus de revenus ?

La gestion du transport domestique est en tête avec 40,62 % de part de marché, soutenue par un vaste réseau routier national.

Quel groupe d'utilisateurs finaux connaîtra la croissance la plus rapide d'ici 2031 ?

Les sciences de la vie et la santé devraient se développer à un TCAC de 6,97 % durant la période 2026-2031 en raison de la hausse de la production pharmaceutique et des améliorations de la chaîne du froid.

Comment les acquisitions affectent-elles la concurrence ?

Des opérations emblématiques telles que CEVA–Borusan et DHL–MNG Kargo élargissent les empreintes d'entreposage et accélèrent la concentration du marché.

Quels projets d'infrastructure influenceront les flux logistiques ?

Le Projet de Route de Développement reliant le Grand Port de Faw en Irak à la Turquie et le programme national de 25 centres logistiques remodèleront les corridors commerciaux.

Comment les règles carbone de l'UE impacteront-elles les prestataires 3PL turcs ?

La conformité au Mécanisme d'Ajustement Carbone aux Frontières (MACF) pourrait ajouter 138 millions EUR de coûts annuels d'ici 2027, incitant à investir dans des flottes à faible émission de carbone et des services ferroviaires.

Dernière mise à jour de la page le: