Taille et part du marché de la logistique tierce partie en Égypte

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 3.24 Milliards de dollars |

| Taille du Marché (2026) | 3.4 Milliards de dollars |

| Taille du Marché (2031) | 4.3 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.82% CAGR |

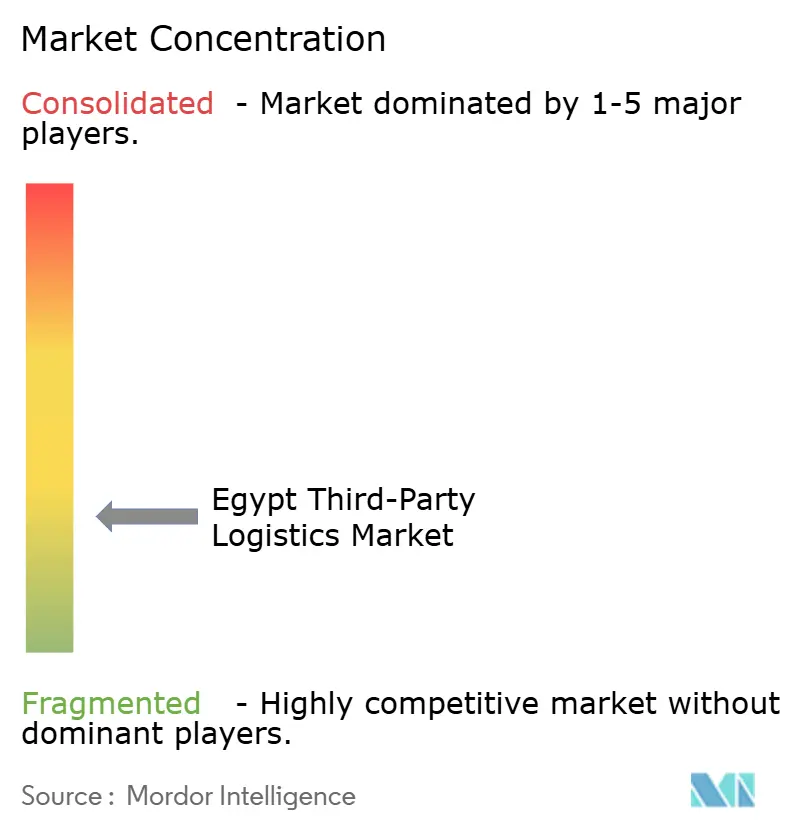

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la logistique tierce partie en Égypte par Mordor Intelligence

La taille du marché de la logistique tierce partie en Égypte est estimée à 3,4 milliards USD en 2026, en croissance par rapport à la valeur de 3,24 milliards USD en 2025, avec des projections pour 2031 indiquant 4,3 milliards USD, soit une croissance à un TCAC de 4,82 % sur la période 2026-2031.

L'expansion du côté de l'offre est alimentée par le plan de modernisation des transports de 2 000 milliards USD en Égypte, le rôle croissant de la Zone économique du Canal de Suez, et une forte progression du commerce électronique transfrontalier qui remodèle les réseaux de traitement des commandes[1]Heba El-Sayed, "Le ministère des Transports détaille le plan de modernisation à 2 000 milliards USD," Ministère des Transports d'Égypte, mot.gov.eg. Les acteurs internationaux accroissent leurs investissements directs, tandis que les prestataires locaux améliorent leurs capacités numériques pour protéger leurs marges face à la volatilité des devises. L'intensification des partenariats public-privé, les méga-projets d'hydrogène vert et le développement du réseau ferroviaire à grande vitesse redéfinissent ensemble les options de routage multimodal et réduisent les délais de transit moyens. La pression concurrentielle propulse l'adoption rapide du modèle actif léger, tandis que les modèles hybrides s'imposent comme la stratégie la plus résiliente face à l'inflation et aux fluctuations des changes.

Principaux enseignements du rapport

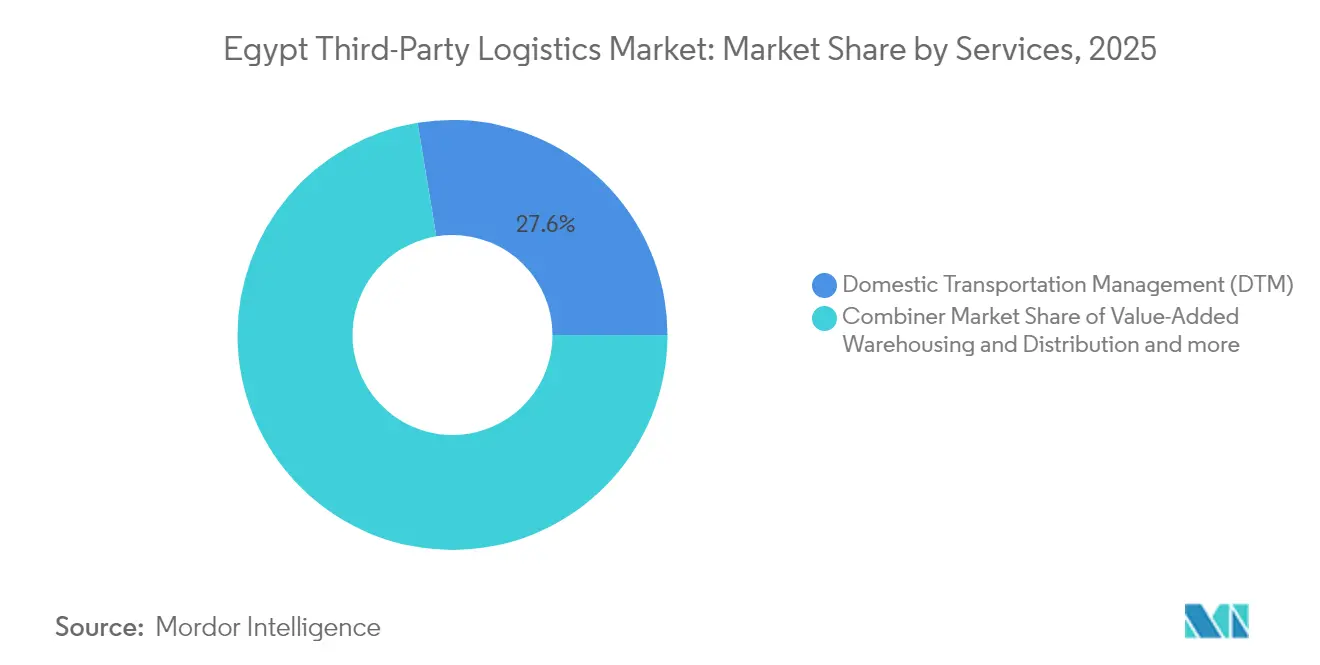

- Par type de service, la gestion du transport domestique a dominé avec 27,60 % de la part du marché de la logistique tierce partie en Égypte en 2025, tandis que la gestion du transport international devrait progresser à un TCAC de 7,6 % jusqu'en 2031.

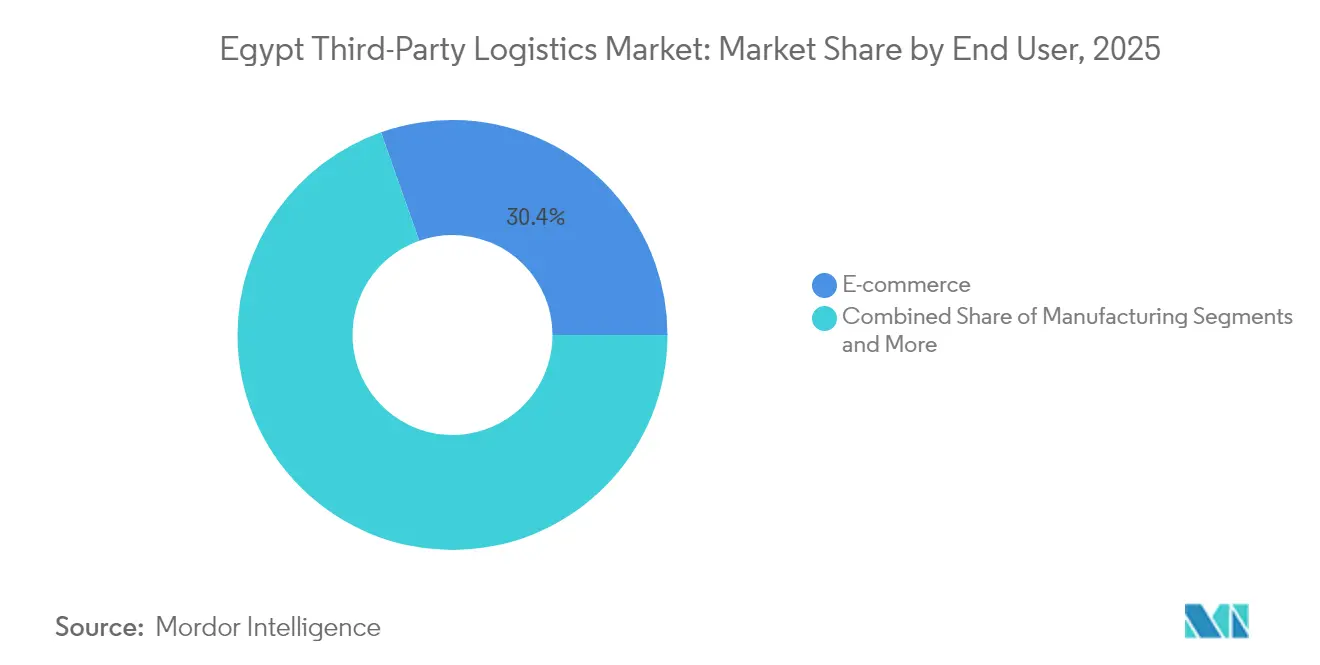

- Par utilisateur final, le commerce électronique représentait 30,40 % de la taille du marché de la logistique tierce partie en Égypte en 2025, tandis que la technologie et l'électronique affiche le TCAC prévisionnel le plus élevé à 5,75 % jusqu'en 2031.

- Par modèle logistique, l'approche actif léger a capturé 44,20 % de la taille du marché de la logistique tierce partie en Égypte en 2025 ; les modèles hybrides progressent à un TCAC de 6,55 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché de la logistique tierce partie en Égypte

Analyse de l'impact des moteurs*

| Moteur | % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Hausse du commerce électronique et de la demande en livraison du dernier kilomètre | 1.8% | National, concentré dans les zones métropolitaines du Caire, d'Alexandrie et de Gizeh | Court terme (≤ 2 ans) |

| Méga-projets gouvernementaux et modernisation des ports | 1.2% | Corridor du Canal de Suez, Nouvelle Capitale Administrative, ports de la mer Rouge | Moyen terme (2-4 ans) |

| Essor de la fabrication industrielle et en zones franches | 0.9% | Zone économique du Canal de Suez, 10 de Ramadan, Ville de Sadate | Moyen terme (2-4 ans) |

| Nouveaux accords commerciaux (ZLECAf, UE-Égypte) | 0.7% | Corridors transfrontaliers, villes portuaires, zones industrielles | Long terme (≥ 4 ans) |

| Modernisation ferroviaire permettant la logistique tierce partie multimodale | 0.6% | Réseau national reliant les zones de production aux ports | Long terme (≥ 4 ans) |

| Incitations aux entrepôts sous douane dans la SCZone | 0.4% | Zone économique du Canal de Suez, Est de Port-Saïd, Aïn Sokhna | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Hausse du commerce électronique et de la demande en livraison du dernier kilomètre

Le chiffre d'affaires du commerce en ligne en Égypte devrait doubler, passant de 9,05 milliards USD en 2024 à 18,04 milliards USD d'ici 2029, exerçant une pression aiguë sur la densité de traitement des commandes au-delà du Caire et d'Alexandrie. Les plateformes B2B telles que MaxAB–Wasoko, qui vise 500 millions USD de ventes tout en desservant 450 000 marchands, illustrent le virage vers des chaînes d'approvisionnement du commerce informel numérisées. Le déploiement de micro-entrepôts et l'extension des réseaux de points de dépôt comblent l'écart de service dans les gouvernorats ruraux, mais les insuffisances infrastructurelles hors des agglomérations maintiennent les coûts du dernier kilomètre à un niveau élevé. Les prestataires capables d'orchestrer les livraisons en tournées rurales et les intégrations de portefeuilles mobiles sont en mesure de capter des avantages de premier entrant au cours des deux prochaines années.

Méga-projets gouvernementaux et modernisation des ports

Des investissements de 800 millions USD dans les terminaux de Sokhna et de Dekhila permettront d'ajouter 3,5 millions d'EVP de capacité annuelle et devraient générer 5 milliards USD de bénéfices sur 30 ans[2]Mohamed Sherif, "L'Égypte va investir 800 millions USD dans les terminaux de Sokhna et de Dekhila," Service d'information de l'État égyptien, sis.gov.eg. Sept corridors logistiques intégrés — notamment l'axe Sokhna-Alexandrie de 460 km — relient les pôles industriels aux voies maritimes mondiales. La demande dans l'est du Caire s'accélère à mesure que la Nouvelle Capitale Administrative atteint une masse critique, incitant DHL et d'autres acteurs à annoncer des expansions multi-sites. Contrairement aux développements passés, la vague actuelle intègre des actifs d'énergie verte, des entrepôts sous douane et des nœuds de ports secs intérieurs dans des écosystèmes unifiés qui favorisent les prestataires de logistique tierce partie maîtrisant les transferts synchronisés rail-route-mer.

Essor de la fabrication industrielle et en zones franches

La Zone économique du Canal de Suez accueille désormais 387 entreprises réparties dans 21 secteurs, soutenant le stockage sous douane, les lignes d'alimentation en flux tendu et le dédouanement intégré. Les mandats de localisation — par exemple, l'initiative de l'Autorité égyptienne des médicaments en matière de médicaments oncologiques avec Sandoz — font évoluer la logistique pharmaceutique d'un approvisionnement à prédominance importée vers un approvisionnement mixte, générant de nouveaux corridors de chaîne du froid. L'assemblage automobile et électronique autour du 10 de Ramadan et de la Ville de Sadate accroît la demande de gestion des stocks par les fournisseurs et de services de kitting. Alors que les décideurs politiques visent un doublement du poids du PIB industriel dans les cinq prochaines années, les offres de logistique tierce partie spécialisées par secteur sont privilégiées lors des évaluations d'appels d'offres.

Nouveaux accords commerciaux (ZLECAf, UE-Égypte)

L'adoption de la ZLECAf devrait stimuler le commerce intra-africain de 15 à 25 %, la modernisation douanière réduisant les délais d'importation de 2,7 jours et les délais d'exportation de 1,7 jour en moyenne. La liaison Ro-Ro Damiette–Trieste réduit le temps de transit de six jours à 2,5 jours et diminue les frais portuaires de 88 %. Ces corridors modifient la cartographie des marchandises dans les triangles Afrique-Europe-Moyen-Orient, récompensant les prestataires de logistique tierce partie ayant investi dans des moteurs de classification tarifaire unifiés et des plateformes de règlement multidevises. Des hubs de consolidation sur longues distances à Damiette et Port-Saïd émergent comme des points d'agrégation naturels pour le trafic ZLECAf.

Analyse de l'impact des contraintes*

| Contrainte | % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Complexité douanière et retards administratifs | -1.1% | Tous les postes frontières, principaux ports, installations de dédouanement intérieures | Court terme (≤ 2 ans) |

| Congestion routière urbaine et lacunes infrastructurelles | -0.8% | Grand Caire, Alexandrie, principaux corridors industriels | Moyen terme (2-4 ans) |

| Pénurie de prestataires de logistique tierce partie de chaîne du froid conformes aux normes BPD/BPF | -0.6% | Réseaux de distribution pharmaceutique, zones de transformation alimentaire | Moyen terme (2-4 ans) |

| Volatilité des changes et risque de contrat à coût majoré | -0.9% | Chaînes d'approvisionnement dépendantes des importations, corridors du commerce international | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Complexité douanière et retards administratifs

Malgré le déploiement d'un guichet unique national, la documentation manuelle persiste aux petits postes frontières, allongeant les cycles porte-à-porte et augmentant les coûts de stock tampon. La gestion intégrée des risques a bénéficié aux importateurs conformes à Alexandrie et Sokhna, mais une adoption inégale oblige les prestataires de logistique tierce partie à recourir à des contingences multi-ports. Les mandats d'agences fragmentés entravent le secteur pharmaceutique, où les doubles approbations de l'Autorité égyptienne des médicaments et du Ministère de la santé demeurent obligatoires. Les prestataires qui développent des équipes de courtage en interne et des moteurs automatisés de remboursement de droits peuvent transformer la complexité de conformité en avantage concurrentiel, bien que les entreprises de moindre taille fassent face à des barrières à l'entrée plus élevées.

Pénurie de prestataires de logistique tierce partie de chaîne du froid conformes aux normes BPD/BPF

Des pics de chaleur estivaux dépassant 45 °C et des transits multi-climatiques entre zones côtières, deltaïques et désertiques compliquent l'intégrité thermique. Les exportateurs agricoles doivent respecter des normes européennes strictes ; les lacunes en capacité de réfrigération routière intérieure entraînent des réclamations pour avaries. Les règles de sérialisation pharmaceutique intensifient les exigences de traçabilité au-delà du simple suivi de température. Les investissements dans le stockage frigorifique assisté par énergie solaire et les flottes de véhicules frigorifiques équipés de télématique s'accélèrent, mais restent insuffisants pour couvrir les flux croissants de vaccins, de biotechnologie et d'aliments surgelés. L'écart de conformité freine donc la croissance jusqu'à ce que des installations qualifiées se développent à l'échelle nationale.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par service : les routes internationales stimulent l'intégration multimodale

La gestion du transport international devrait mener le marché de la logistique tierce partie en Égypte à un TCAC de 7,6 % jusqu'en 2031, les chargeurs tirant parti du positionnement stratégique de l'Égypte sur le Canal de Suez pour les liaisons Asie-Europe. La gestion du transport domestique détient toujours la part la plus élevée, à 27,60 %, de la taille du marché de la logistique tierce partie en Égypte en 2025, soulignant la nécessité de relier de vastes corridors de consommation nord-sud. Le réseau ferroviaire à grande vitesse — soutenu par 1,6 milliard USD de financements publics — transportera 13 millions de tonnes de fret par an d'ici 2030, faisant de la coordination rail-route un différenciateur clé [AGBI.COM]. La revitalisation des voies navigables le long du Nil pénètre également le trafic de vrac lourd, promettant des économies sur le clinker, les céréales et les produits pétrochimiques.

L'entreposage et la distribution à valeur ajoutée se transforment grâce à un taux d'adoption de l'IA de 48 % parmi les opérateurs logistiques en 2023, apportant des gains en matière de slotting dynamique et de planification de la main-d'œuvre. Le tri robotisé prend en charge les volumes croissants de colis du commerce électronique, tandis que les incitations aux entrepôts sous douane au sein de la Zone économique du Canal de Suez réduisent le temps de séjour en douane. À mesure que les chargeurs exigent une visibilité de bout en bout, les frontières entre services s'estompent ; les transitaires intègrent le courtage en interne, et les flottes de camions ajoutent des opérations de cross-dock et de préparation de commandes pour s'assurer des contrats de plus longue durée. Il en résulte un pivot vers l'orchestration multimodale, ancrant la compétitivité du marché de la logistique tierce partie en Égypte sur la profondeur du réseau plutôt que sur le seul tonnage de camionnage.

Par utilisateur final : le secteur technologique catalyse la logistique numérique

Le commerce électronique détient 30,40 % de la taille du marché de la logistique tierce partie en Égypte en 2025, la pénétration des smartphones élargissant la base d'acheteurs en ligne. Des programmes gouvernementaux tels que la Stratégie nationale du commerce électronique accélèrent les paiements numériques et la formation à l'alphabétisation numérique en milieu rural, gonflant la demande de traitement des commandes flexible. La technologie et l'électronique mènent la croissance avec un TCAC de 5,75 %, portée par la volonté de l'Égypte de positionner la Nouvelle Capitale Administrative comme un pôle technologique régional.

Les utilisateurs du secteur de la fabrication et de l'automobile intensifient leurs demandes d'alimentation séquencée des lignes de production et de stockage tampon en flux tendu autour du 10 de Ramadan et des pôles de la Zone économique du Canal de Suez. La logistique des sciences de la vie évolue vers la conformité aux Bonnes Pratiques de Distribution ; les investissements d'AstraZeneca et de Sandoz élargissent la production locale, développant les distances de la chaîne du froid. Les flux de denrées alimentaires et de boissons bénéficient des exportations d'agrumes et de fruits surgelés, bien que les pénuries de chambres froides plafonnent le potentiel de croissance. Les composants d'énergie renouvelable liés à des projets d'hydrogène vert de 64 milliards USD génèrent des besoins de fret hors gabarit pour des aires de stockage portuaires et des transporteurs spéciaux, introduisant un créneau de niche à forte marge.

Par modèle logistique : les stratégies hybrides naviguent dans la volatilité économique

L'approche actif léger a capturé 44,20 % de parts de marché en 2025, favorisée pour sa couverture contre la volatilité de la livre égyptienne (EGP) qui a fait chuter la devise à 47,9–49,5 pour un USD. Des bilans allégés réduisent l'exposition au financement alors que les taux d'intérêt avoisinent des niveaux proches des plus hauts de ces dernières décennies. Les prestataires à actifs lourds bénéficient de concessions foncières et d'exonérations fiscales dans les zones économiques spéciales, mais supportent un risque de remboursement en capital élevé dans le cadre de baux d'équipements libellés en dollars.

Les modèles hybrides suivent néanmoins une trajectoire de TCAC de 6,55 %, combinant des actifs cœurs en propre — tels que des ports secs stratégiquement positionnés — avec des segments de transport longue distance ou de distribution externalisés. L'acquisition par CMA CGM de 35 % du Port sec d'octobre associe des synergies de réseau mondial à des infrastructures domestiques. De même, Hassan Allam et Agility co-conçoivent un parc d'entreposage de grade A de 270 000 m² pour capter à la fois la consommation domestique et les flux à l'exportation. En pratique, les modèles hybrides préservent la continuité de service lors des chocs de change tout en verrouillant des marges basées sur les actifs aux points de passage stratégiques, les positionnant comme le pari le plus résilient sur le marché de la logistique tierce partie en Égypte.

Analyse géographique

Le Canal de Suez transportait 12,5 % du commerce maritime mondial avant que les perturbations sécuritaires régionales ne réduisent le débit de 40 % et n'effacent près de 7 milliards USD de revenus nationaux en 2024. Avec un investissement infrastructurel engagé de 3 milliards USD et des fonds supplémentaires en cours, les projets de dragage et de double chenal en cours visent une augmentation de 20 % de la part de marché. Au-delà du transport maritime, le pipeline d'hydrogène vert de 64 milliards USD de la Zone économique du Canal de Suez repositionne l'Égypte comme un hub logistique pour les énergies renouvelables, stimulant la demande de manutention de fret hors gabarit et de stockage spécialisé.

L'élimination des droits de douane dans le cadre de la ZLECAf positionne l'Égypte comme un nœud d'agrégation des expéditions en Afrique du Nord ; les réformes du guichet douanier réduisent désormais les délais de dédouanement à l'importation de 2,7 jours en moyenne, conférant un avantage concurrentiel par rapport aux corridors d'Afrique de l'Est. Les liaisons méditerranéennes s'améliorent grâce à la ligne Ro-Ro Damiette-Trieste, réduisant le temps de traversée à 2,5 jours et les frais portuaires de 88 %, catalysant la demande de roulier pour les véhicules finis et les denrées périssables.

Sur le plan national, la Nouvelle Capitale Administrative stimule l'étalement logistique vers l'est du Caire. L'investissement de DHL de 400 à 500 millions EGP dans cinq nouvelles agences répond à cette gravité économique vers l'est. Les 7 000 km supplémentaires d'autoroutes du Projet national routier, financés à hauteur de 200 milliards EGP, ont réduit les coûts de transit dans l'arrière-pays et favorisé l'émergence de centres de distribution satellites. Les ressources inexploitées de la Haute-Égypte deviennent accessibles via la ligne ferroviaire à grande vitesse Ligne Bleue de 1 100 km vers Abou Simbel, ouvrant des corridors agricoles et miniers et diluant la domination du trafic centré sur le Caire.

Paysage concurrentiel

La concurrence reste modérément fragmentée : aucun transporteur ne dépasse une part de revenus nationaux à deux chiffres, bien que la formation d'alliances modifie les enjeux. DHL a approfondi son empreinte par une transition vers l'exploitation directe, investissant 400 à 500 millions EGP dans de nouvelles agences et l'expansion de son siège. FedEx a emboîté le pas en mai 2025, abandonnant son modèle partenaire pour capter les flux d'exportation à délai défini en forte croissance.

Les armateurs mondiaux intègrent des actifs terrestres ; la transaction de CMA CGM sur le Port sec d'octobre crée un nœud intérieur de 450 000 EVP relié à tous les ports maritimes par rail, route et corridors ferroviaires à grande vitesse en voie d'achèvement. La filiale de MSC, MEDLOG, investit 250 millions USD dans un port sec au 10 de Ramadan qui desservira les gateways de la mer Rouge et de la Méditerranée. Ces mouvements combinent des calendriers de navigation mondiale avec des compétences égyptiennes de dernier kilomètre, érigeant des barrières pour les opérateurs purement domestiques.

Les challengers locaux répliquent par des coentreprises pour sécuriser technologie et capital. Le partenariat de Hassan Allam avec Agility importe une expertise en WMS et une conception d'entreposage conforme aux critères ESG, tandis que Raya Logistics pilote des moteurs de prévision de la demande pilotés par l'IA pour séduire les distributeurs omnicanaux. L'espace libre émergent est le plus clairement visible dans la chaîne du froid qualifiée aux Bonnes Pratiques de Distribution et dans le transport routier transfrontalier prêt pour la ZLECAf, deux créneaux qui offrent des tarifs premium et une capacité titulaire limitée sur le marché de la logistique tierce partie en Égypte.

Leaders du secteur de la logistique tierce partie en Égypte

Kuehne + Nagel

CEVA Logistics

DHL Supply Chain

DSV

FedEx

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2025 : FedEx Express a lancé des services directs en Égypte, passant d'un modèle partenaire à un modèle direct pour répondre à la demande croissante d'expéditions internationales dans le commerce électronique, l'énergie et le textile.

- Avril 2025 : CMA CGM a acquis une participation de 35 % dans le Port sec d'octobre auprès d'Elsewedy Electric, ajoutant un gateway intérieur de 450 000 EVP à son réseau.

- Avril 2025 : L'Égypte et l'Agence française de développement ont signé un accord de 70 millions EUR pour la liaison ferroviaire Rubeiki-Belbeis, dans le cadre de la modernisation du réseau à grande vitesse.

- Février 2025 : Le gouvernement a conclu des accords de 800 millions USD pour de nouveaux terminaux à conteneurs à Sokhna et Dekhila avec des consortiums incluant Hutchison et COSCO.

Périmètre du rapport sur le marché de la logistique tierce partie en Égypte

Un prestataire de logistique tierce partie (3PL) offre des services logistiques externalisés, incluant la gestion d'un ou plusieurs aspects des activités d'approvisionnement et de traitement des commandes. Le marché de la logistique tierce partie en Égypte est segmenté par service (gestion du transport domestique, gestion du transport international, et entreposage et distribution à valeur ajoutée) et par utilisateur final (fabrication et automobile, pétrole, gaz et chimie, commerce de distribution (commerce de gros et de détail incluant le commerce électronique), pharmacie et soins de santé, construction, et autres utilisateurs finaux). Le rapport propose la taille du marché et les prévisions pour le marché de la logistique tierce partie en Égypte en valeur (milliards USD) pour tous les segments susmentionnés.

| Gestion du transport domestique (GTD) | Routes |

| Chemins de fer | |

| Voies aériennes | |

| Voies navigables | |

| Gestion du transport international (GTI) | Routes |

| Chemins de fer | |

| Voies aériennes | |

| Voies navigables | |

| Entreposage et distribution à valeur ajoutée (EDVA) |

| Automobile |

| Énergie et services publics |

| Fabrication |

| Sciences de la vie et soins de santé |

| Technologie et électronique |

| Commerce électronique |

| Biens de consommation et produits de grande consommation |

| Alimentation et boissons |

| Autres |

| Actif léger (basé sur la gestion) |

| Actif lourd (flotte et entrepôts propres) |

| Hybride |

| Par service | Gestion du transport domestique (GTD) | Routes |

| Chemins de fer | ||

| Voies aériennes | ||

| Voies navigables | ||

| Gestion du transport international (GTI) | Routes | |

| Chemins de fer | ||

| Voies aériennes | ||

| Voies navigables | ||

| Entreposage et distribution à valeur ajoutée (EDVA) | ||

| Par utilisateur final | Automobile | |

| Énergie et services publics | ||

| Fabrication | ||

| Sciences de la vie et soins de santé | ||

| Technologie et électronique | ||

| Commerce électronique | ||

| Biens de consommation et produits de grande consommation | ||

| Alimentation et boissons | ||

| Autres | ||

| Par modèle logistique | Actif léger (basé sur la gestion) | |

| Actif lourd (flotte et entrepôts propres) | ||

| Hybride | ||

Questions clés abordées dans le rapport

À quel rythme les dépenses en logistique contractuelle vont-elles croître en Égypte jusqu'en 2031 ?

La gestion du transport international devrait afficher un TCAC de 7,6 %, dépassant le TCAC global de 4,82 % du marché de la logistique tierce partie en Égypte.

Quel secteur vertical offre la plus forte opportunité de croissance pour les prestataires de services ?

La technologie et l'électronique mène avec un TCAC de 5,75 % alors que la Nouvelle Capitale Administrative évolue vers un pôle d'innovation numérique. La technologie et l'électronique mène avec un TCAC de 5,75 % alors que la Nouvelle Capitale Administrative évolue vers un pôle d'innovation numérique.

Quel modèle logistique est le mieux adapté à la volatilité des devises en Égypte ?

Les modèles hybrides, qui équilibrent des actifs stratégiques en propre avec des segments externalisés, progressent à un TCAC de 6,55 % et offrent une résilience face aux fluctuations des changes.

Comment la ZLECAf est-elle susceptible d'influencer la logistique transfrontalière égyptienne ?

Les éliminations tarifaires et l'accélération du traitement douanier devraient porter les volumes intra-africains jusqu'à 25 %, augmentant la demande d'une couverture unifiée de logistique tierce partie sur les corridors Égypte–Afrique subsaharienne.

Dernière mise à jour de la page le: