Taille et part du marché 3PL du Canada

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 19.84 Milliards de dollars |

| Taille du Marché (2026) | 20.7 Milliards de dollars |

| Taille du Marché (2031) | 25.59 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.33% CAGR |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché 3PL du Canada par Mordor Intelligence

La taille du marché 3PL du Canada était évaluée à 19,84 milliards USD en 2025 et estimée pour croître de 20,7 milliards USD en 2026 pour atteindre 25,59 milliards USD d'ici 2031, à un TCAC de 4,33 % pendant la période de prévision (2026-2031).

Le commerce transfrontalier robuste dans le cadre de l'Accord Canada-États-Unis-Mexique (ACEUM), les volumes de traitement du commerce électronique en forte croissance, et l'optimisation des capacités facilitée par la technologie sont les forces les plus puissantes qui façonnent le marché canadien de la logistique tierce partie. Les réformes réglementaires, telles que le programme GCRA de l'Agence des services frontaliers du Canada et l'élimination fédérale des frais de carburant, réduisent la complexité de la conformité et les coûts de transport, encourageant les petits et moyens expéditeurs à externaliser leurs fonctions logistiques. Parallèlement, les exigences spécialisées en matière de distribution en chaîne du froid pour les produits pharmaceutiques, les composants de batteries à température contrôlée et la logistique inverse pour le recyclage orientent les prestataires vers des services à valeur ajoutée à marges plus élevées. Les fusions stratégiques — notamment le rachat par UPS d'Andlauer Healthcare Group pour 1,6 milliard USD — signalent que les opérateurs logistiques capables d'allier expertise sectorielle et exécution numérique sont en bonne position pour accroître leur part dans le marché canadien de la logistique tierce partie.

Points clés du rapport

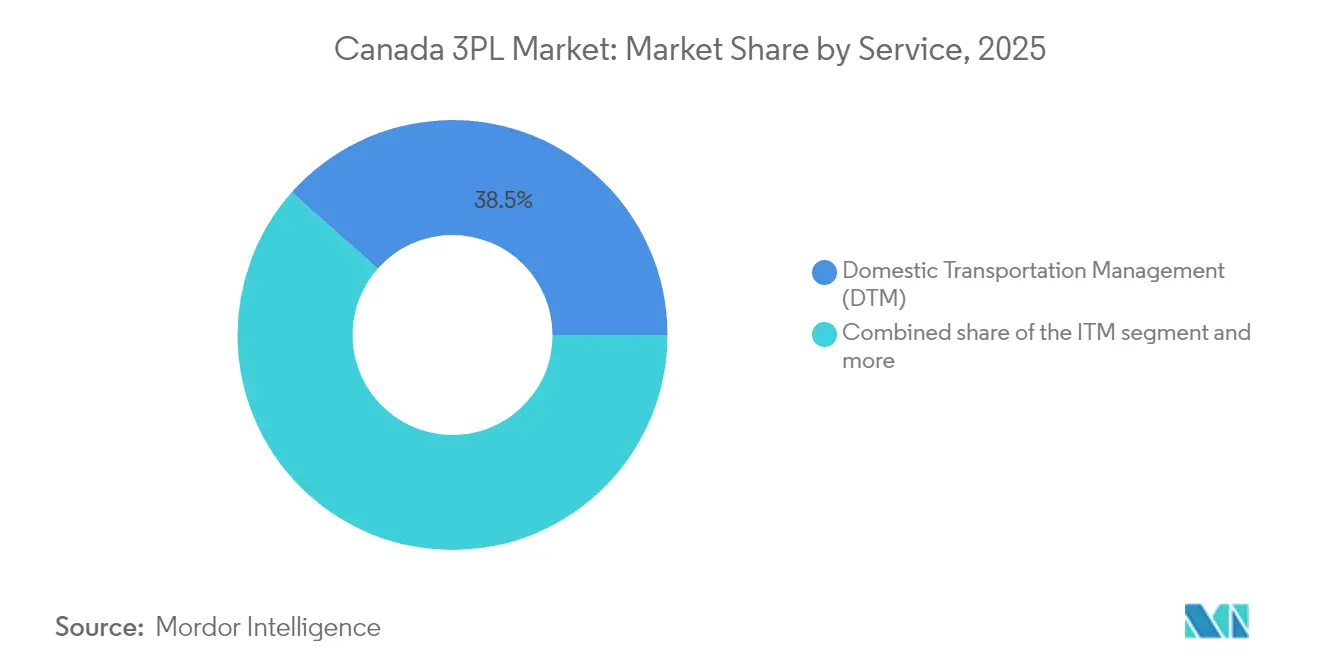

- Par service, la gestion du transport intérieur a dominé avec une part de revenus de 38,45 % en 2025 ; l'entreposage et la distribution à valeur ajoutée devrait s'étendre à un TCAC de 7,06 % jusqu'en 2031.

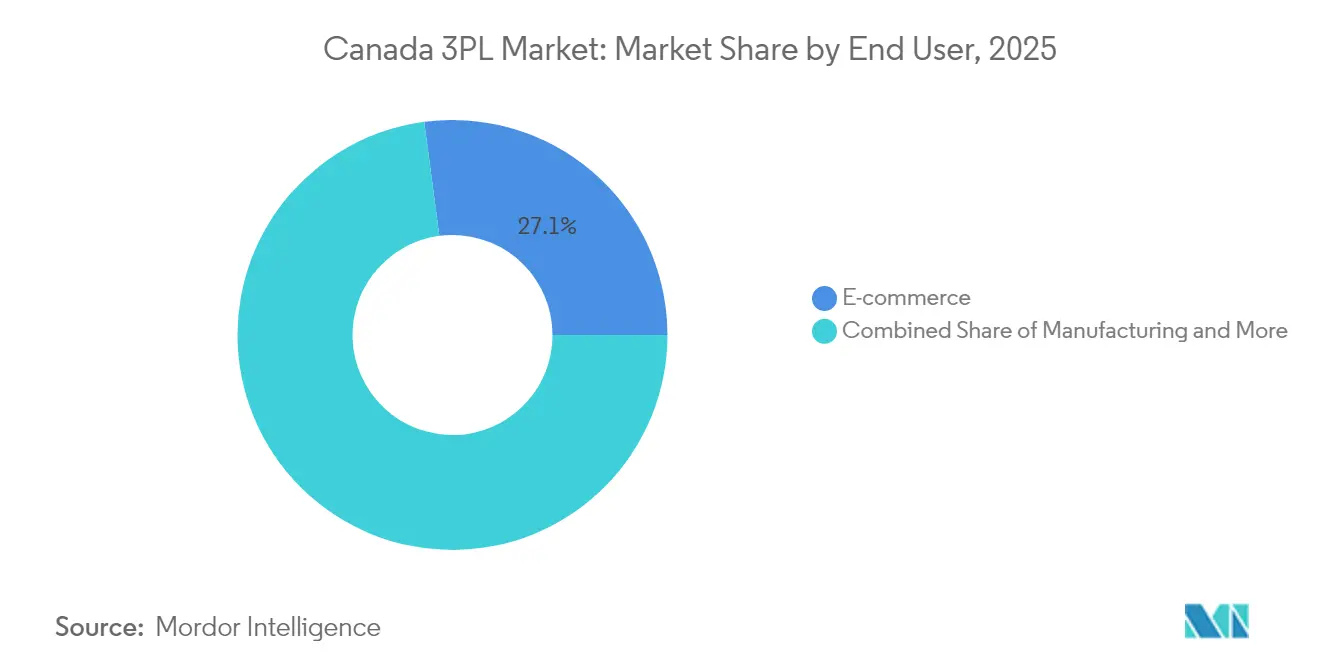

- Par utilisateur final, le commerce électronique a capturé 27,10 % de la part de marché canadienne de la logistique tierce partie en 2025 et progresse à un TCAC de 6,67 % jusqu'en 2031.

- Par modèle logistique, les opérateurs légers en actifs détenaient une part de 50,55 % en 2025, tandis que les prestataires hybrides sont sur la bonne voie pour un TCAC de 6,76 % sur la même période.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché 3PL du Canada

Analyse de l'impact des moteurs*

| Moteur | Impact (%) sur la prévision du TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Essor du traitement du commerce électronique après le projet de loi C-244 | +1.2% | National ; corridors de la région du Grand Toronto et de Vancouver | Moyen terme (2-4 ans) |

| Poussée de localisation de la chaîne d'approvisionnement des batteries pour véhicules électriques | +0.8% | Pôles manufacturiers de l'Ontario et du Québec | Long terme (≥ 4 ans) |

| Délocalisation transfrontalière de proximité pilotée par l'ACEUM | +0.9% | Région frontalière Ontario-Michigan | Moyen terme (2-4 ans) |

| Hausse des contrats de centre de distribution (CCD) indexés sur l'inflation | +0.6% | National, secteurs sensibles aux coûts | Court terme (≤ 2 ans) |

| Plateformes d'appariement de fret basées sur l'IA | +0.4% | Grands nœuds de fret urbain | Long terme (≥ 4 ans) |

| Incitatifs à la tarification du carbone à l'échelle du Canada | +0.3% | National, propre à chaque province | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Essor du traitement du commerce électronique après le projet de loi C-244

Les nouvelles règles de tarification du carbone ont supprimé les surcharges fédérales sur les combustibles le 1er avril 2025, réduisant immédiatement les coûts de livraison du dernier kilomètre. Lors de la grève de Postes Canada en décembre 2024, les prestataires 3PL privés ont absorbé les flux de colis détournés, prouvant leur agilité réseau. Les taux d'inoccupation des entrepôts ont grimpé à 4,5 % en 2024, fournissant un espace très nécessaire à proximité des grandes villes. Des subventions fédérales totalisant 75,8 millions USD subventionnent désormais les camions électriques, encourageant des livraisons urbaines durables. Collectivement, ces développements renforcent la trajectoire de croissance du marché canadien de la logistique tierce partie en accélérant l'externalisation du traitement des commandes parmi les marchands.

Poussée de localisation de la chaîne d'approvisionnement des batteries pour véhicules électriques

BloombergNEF a classé le Canada comme leader mondial des chaînes d'approvisionnement en batteries pour véhicules électriques en 2024, stimulant de grands investissements. Siemens a réservé 150 millions USD pour des centres de recherche et développement en Ontario, tandis que Volkswagen a posé la première pierre d'une gigafactory de 7 milliards USD à St. Thomas. Des améliorations de la vitesse ferroviaire de 30 % autour de Chicago facilitent les flux de composants en provenance des États-Unis. La manipulation du lithium, du cobalt et du nickel dans le respect de règles de sécurité strictes exige une expertise 3PL spécialisée. Le marché canadien de la logistique tierce partie bénéficie ainsi de frets à haute valeur ajoutée, de délais de livraison serrés et d'une demande en logistique inverse pour le recyclage des batteries.

Délocalisation transfrontalière de proximité pilotée par l'ACEUM

Les expéditions transfrontalières ont atteint une moyenne de 6 000 par mois en 2024, alors que les fabricants relocalisaient leur production à proximité des acheteurs américains. Le lancement en octobre 2024 du GCRA a transféré la sécurité douanière des courtiers aux importateurs, faisant de la connaissance de la conformité un facteur de différenciation essentiel. Le commerce États-Unis–Canada a atteint 782,4 milliards USD en 2024, avec des importations en hausse de 4,23 %. Les prestataires 3PL capables de regrouper le courtage, l'entreposage sous douane et le transport en flux tendu remportent de nouveaux contrats. Le marché canadien de la logistique tierce partie gagne ainsi en profondeur en ancrant les chaînes d'approvisionnement nord-américaines en Ontario et au Québec[1]Agence des services frontaliers du Canada, « Aperçu de la version 2 du GCRA », Agence des services frontaliers du Canada, cbsa-asfc.gc.ca.

Hausse de l'externalisation des contrats de centre de distribution indexés sur l'inflation

L'inflation salariale persistante — la rémunération des conducteurs a atteint 27,10 USD de l'heure au deuxième trimestre 2024 — érode les marges des flottes internes. De nombreux fabricants ont réagi en convertissant leurs flottes privées en contrats dédiés avec des prestataires 3PL. Les prestataires sécurisent des accords pluriannuels indexés sur les escalateurs de l'indice des prix à la consommation, garantissant une visibilité sur les revenus. Les expéditeurs, quant à eux, transfèrent le risque lié à la propriété des actifs tout en bénéficiant des technologies d'optimisation des réseaux. À mesure que les coûts s'équilibrent, le marché canadien de la logistique tierce partie renforce sa base de revenus récurrents.

Analyse de l'impact des contraintes*

| Contrainte | Impact (%) sur la prévision du TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Spirale salariale liée à la pénurie de conducteurs | −0.7% | National ; routes de longue distance | Court terme (≤ 2 ans) |

| Congestion du réseau ferroviaire dans les provinces des Prairies | −0.5% | Corridors occidentaux de céréales et de ressources | Moyen terme (2-4 ans) |

| Restrictions d'utilisation des terres pour l'entreposage dans la RGT | −0.3% | Région du Grand Toronto | Long terme (≥ 4 ans) |

| Normes informatiques fragmentées en courtage douanier | −0.4% | Principaux ports et postes frontaliers | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Spirale salariale liée à la pénurie de conducteurs

Les postes vacants dans le camionnage sont tombés à 15 350 au deuxième trimestre 2024, mais les salaires ont continué d'augmenter. La législation sur la sécurité en Colombie-Britannique impose des pénalités allant jusqu'à 100 000 USD pour les collisions contre des viaducs, alourdissant la responsabilité des transporteurs. La hausse des salaires comprime les petits transporteurs qui alimentent les réseaux 3PL plus importants. Lorsque les opérateurs se retirent, les capacités se resserrent, faisant monter les tarifs spot et ralentissant l'expansion du marché canadien de la logistique tierce partie[2]Statistique Canada, « Enquête sur les postes vacants et les salaires, deuxième trimestre 2024 », Statistique Canada, statcan.gc.ca.

Congestion du réseau ferroviaire dans les provinces des Prairies

Un arrêt de travail en août 2024 touchant deux chemins de fer nationaux a bloqué 1 milliard USD d'échanges commerciaux quotidiens. Les exportations hivernales de céréales sont déjà tombées à 525 000 tonnes métriques par semaine lors des fermetures portuaires dues aux glaces. Les expéditeurs se réorientent vers le camionnage, payant des factures de fret plus élevées et allongeant les délais. Les prestataires 3PL multimodaux captent les volumes d'urgence, mais la congestion persistante tempère la croissance globale du marché canadien de la logistique tierce partie[3]Canadien Pacifique Kansas City, « Plan de contingence hivernal 2024-25 », Canadien Pacifique Kansas City, cpkcr.com.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par service : l'innovation en entreposage stimule la croissance

La gestion du transport intérieur a représenté 38,45 % des revenus de 2025, soulignant la vaste géographie du Canada et sa dépendance au fret interprovincial. L'entreposage et la distribution à valeur ajoutée connaissent toutefois la croissance la plus rapide avec un TCAC de 7,06 %. La taille du marché canadien de la logistique tierce partie liée à un entreposage plus intelligent se développera donc plus rapidement que les services de transport en ligne traditionnels. Les besoins de conformité liés au GCRA et les sites de recherche et développement sur les batteries de Siemens stimulent la demande de bâtiments sous douane à température contrôlée. Les opérateurs déployant des robots, la RFID et des modules de micrologistique réduisent les temps de préparation et améliorent l'utilisation volumétrique, amortissant l'inflation des loyers.

Sur la période de prévision, la croissance dépend de l'intégration d'une visibilité des stocks en temps réel dans les chaînes d'approvisionnement du commerce électronique, des soins de santé et des véhicules électriques. La gestion du transport international progresse grâce au fret ACEUM, mais les corridors ferroviaires sujets à la congestion soulignent l'importance de la résilience multimodale. Les investissements continus dans la chaîne du froid après l'opération UPS-Andlauer et des audits de sécurité alimentaire plus stricts élargissent davantage les marges dans l'entreposage spécialisé. D'ici 2031, le marché canadien de la logistique tierce partie récompensera les prestataires qui traitent les centres de distribution comme des nœuds technologiques plutôt que des centres de coûts statiques.

Par utilisateur final : dominance du commerce de détail au milieu de la diversification sectorielle

Le commerce électronique détenait 27,10 % en 2025, la plus grande tranche du marché canadien de la logistique tierce partie. Les attentes en matière de livraison directe en deux jours et les pics de demande saisonniers améliorent le retour sur investissement de l'automatisation des entrepôts. La fabrication automobile, dopée par la localisation des batteries pour véhicules électriques, crée des synergies de fret retour : les composants circulent vers le nord, les véhicules finis vers le sud. La demande dans les sciences de la vie s'intensifie en parallèle, car des lignes directrices plus strictes de Santé Canada sur les bonnes pratiques de distribution relèvent les seuils de conformité de la chaîne du froid. La part de marché canadienne de la logistique tierce partie liée aux soins de santé est donc appelée à s'élargir, même si les volumes absolus restent inférieurs à ceux du commerce de détail.

Les clients du secteur de l'énergie et des services publics adoptent des corridors verts pour l'ammoniac, l'hydrogène et les équipements de capture du carbone. Les secteurs des aliments et boissons diversifient leurs fournisseurs face à la volatilité des récoltes liée au changement climatique, élargissant les boucles de fret régionales. De telles dynamiques intersectorielles lissent la volatilité des revenus pour les grands prestataires 3PL. À mesure que chaque secteur vertical ajoute des indicateurs clés de performance spécialisés — de la précision des unités de gestion des stocks à la traçabilité de la chaîne de custody — le fossé concurrentiel autour des portefeuilles de services diversifiés se renforce sur l'ensemble du marché canadien de la logistique tierce partie.

Par modèle logistique : les stratégies hybrides gagnent en dynamisme

Les entreprises légères en actifs dominent encore avec 50,55 %, mais les opérateurs hybrides enregistrent le TCAC le plus rapide à 6,76 %. Les courtiers purs excellent en flexibilité, mais les clients ayant besoin de capacités à température contrôlée ou de camions électriques privilégient le contrôle des actifs. Le virage de Ryder vers la logistique contractuelle montre comment la propriété sélective de flottes peut fidéliser des revenus récurrents à grande échelle. Atteindre cet équilibre est au cœur des gains durables dans le marché canadien de la logistique tierce partie. La pénurie persistante de biens immobiliers dans la Région du Grand Toronto rend les stratégies entièrement lourdes en actifs risquées, mais les zones économiques spéciales provinciales promettent des permis accélérés qui recalibrent les équations risque-rendement.

Les prestataires 3PL hybrides tirent également parti de coûts d'emprunt plus bas en associant des obligations vertes à des équipements à zéro émission. Parallèlement, les spécialistes légers en actifs investissent dans les logiciels, en utilisant l'IA pour mutualiser les capacités et reproduire les effets de réseau précédemment réservés aux transporteurs disposant de milliers de remorques. Le marché canadien de la logistique tierce partie converge ultimement vers des plateformes qui rassemblent les flottes internes, les propriétaires-exploitants sous contrat et la capacité de marché sous une seule couche de visibilité.

Analyse géographique

L'Ontario et le Québec constituent le cœur économique, accueillant la majorité de la production automobile et de biens de consommation. La disponibilité des entrepôts dans la Région du Grand Toronto a atteint 4,5 % en 2024, se relâchant quelque peu par rapport aux niveaux records, tandis que les loyers moyens ont légèrement baissé à 18,17 USD par pied carré. Pourtant, les contraintes foncières persistent ; les recours en matière de zonage retardent les centres de distribution modernes, poussant le marché canadien de la logistique tierce partie vers la micrologistique de banlieue. Montréal a enregistré une absorption négative de 1,3 million de pieds carrés, avec un taux d'inoccupation progressant à 3,9 %, bien que des loyers inférieurs y attirent des importateurs ayant besoin d'un service à la clientèle bilingue.

Les provinces des Prairies s'appuient fortement sur le rail pour acheminer les céréales, la potasse et les produits énergétiques. La congestion récurrente et les fermetures portuaires hivernales ont réduit les expéditions hebdomadaires de céréales par rail à 525 000 tonnes, orientant les expéditeurs vers des routages combinant rail et camion. Les cours de transbordement à valeur ajoutée à Winnipeg et à Regina ancrent désormais les flux logistiques d'ouest en est, liant davantage le marché canadien de la logistique tierce partie aux cycles d'exportation agricole. Les amendes pour collision contre des viaducs en Colombie-Britannique font monter les primes d'assurance, mais ses ports du Pacifique restent essentiels pour les exportations forestières à destination de l'Asie, soutenant une demande constante en conteneurs.

Le Canada atlantique émerge comme un corridor énergétique de niche. Des subventions fédérales de 22,5 millions USD financent des infrastructures d'ammoniac vert, positionnant Halifax et Point Tupper comme portes d'entrée des carburants renouvelables vers l'Europe. Les limitations du routage polaire après l'interdiction du fioul lourd en 2024 redirigeront le fret de ravitaillement arctique vers les terminaux atlantiques. Bien que plus modeste en termes absolus, les besoins de manutention spécialisée de la région créent un potentiel de marge disproportionné au sein du marché canadien de la logistique tierce partie. Dans l'ensemble, la diversification régionale stabilise les volumes nationaux face aux perturbations localisées.

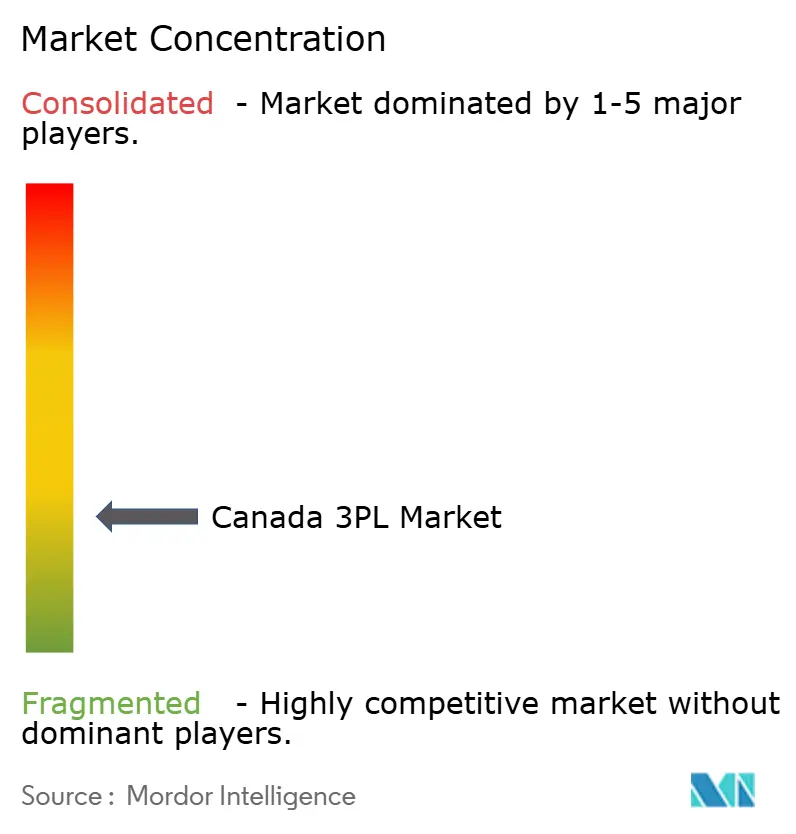

Paysage concurrentiel

L'arène 3PL canadienne est fragmentée. La consolidation s'est accélérée lorsqu'UPS a accepté d'acquérir Andlauer Healthcare Group pour 1,6 milliard USD, ajoutant 34 sites à température contrôlée. TFI International a suivi en rachetant Hercules Forwarding pour plus de 100 millions USD, renforçant la portée transfrontalière en matière de transport de lots partiels (LTL). Ces deux opérations témoignent d'un virage stratégique, non plus vers la seule échelle, mais vers la spécialisation sectorielle — respectivement la chaîne du froid et la conformité transfrontalière.

La technologie est le principal facteur de différenciation. Le gain de vitesse de 30 % du Canadien National autour de Chicago découle d'analyses avancées de distribution, tandis que les jeunes pousses d'appariement de fret par IA réduisent les ratios de kilomètres parcourus à vide à deux chiffres. Les relations de travail remodèlent également les parts de marché : DHL Express Canada a évité de justesse un lockout prolongé avec 2 100 employés syndiqués, incitant les expéditeurs à diversifier leurs volumes. Les opérateurs hybrides qui combinent flottes propres et capacité de marché absorbent le fret détourné, augmentant progressivement leur part dans le marché canadien de la logistique tierce partie.

L'intensité concurrentielle future dépendra de la préparation au GCRA et du déploiement de flottes à zéro émission. Les petits courtiers dépourvus de la capacité financière nécessaire pour déposer des garanties de sécurité d'importateur risquent la désintermédiation. À l'inverse, les prestataires émettant des obligations vertes pour financer l'acquisition de camions électriques obtiennent un accès préférentiel aux expéditeurs soucieux des critères environnementaux, sociaux et de gouvernance (ESG). Dans l'ensemble, les forces de la réglementation, de la technologie et de la durabilité reconfigurent les contours de la concurrence sur l'ensemble du marché canadien de la logistique tierce partie.

Leaders du secteur 3PL du Canada

DHL Supply Chain

Purolator Logistics

Kuehne + Nagel

DSV

CEVA Logistics

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Mai 2025 : Kenco a acquis la branche 3PL de Drexel Industries, ajoutant quatre entrepôts dans la région de Toronto et 100 employés pour renforcer la distribution transfrontalière.

- Avril 2025 : UPS a accepté d'acquérir Andlauer Healthcare Group pour 1,6 milliard USD, élargissant sa portée mondiale en chaîne du froid en prévision de la clôture au second semestre 2025.

- Mars 2025 : Le Canadien National a fusionné ses opérations avec Iowa Northern Railway, reliant les origines céréalières des Prairies aux terminaux d'exportation du Golfe.

- Janvier 2025 : CN a obtenu l'approbation du Surface Transportation Board américain pour absorber Iowa Northern Railway, intégrant 175 miles de voies dans son réseau de 20 000 miles.

Portée du rapport sur le marché 3PL du Canada

Une analyse de contexte approfondie du marché 3PL du Canada, couvrant les tendances actuelles du marché, les contraintes, les mises à jour technologiques et des informations détaillées sur la concentration du marché à travers les divers segments et le paysage concurrentiel du secteur.

| Gestion du transport intérieur (GTI) | Routes |

| Chemins de fer | |

| Voies aériennes | |

| Voies navigables | |

| Gestion du transport international (GTInt) | Routes |

| Chemins de fer | |

| Voies aériennes | |

| Voies navigables | |

| Entreposage et distribution à valeur ajoutée (EDVA) |

| Automobile |

| Énergie et services publics |

| Fabrication |

| Sciences de la vie et soins de santé |

| Technologie et électronique |

| Commerce électronique |

| Biens de consommation et produits de grande consommation (FMCG) |

| Aliments et boissons |

| Autres |

| Léger en actifs (basé sur la gestion) |

| Lourd en actifs (flotte et entrepôts propres) |

| Hybride |

| Par service | Gestion du transport intérieur (GTI) | Routes |

| Chemins de fer | ||

| Voies aériennes | ||

| Voies navigables | ||

| Gestion du transport international (GTInt) | Routes | |

| Chemins de fer | ||

| Voies aériennes | ||

| Voies navigables | ||

| Entreposage et distribution à valeur ajoutée (EDVA) | ||

| Par utilisateur final | Automobile | |

| Énergie et services publics | ||

| Fabrication | ||

| Sciences de la vie et soins de santé | ||

| Technologie et électronique | ||

| Commerce électronique | ||

| Biens de consommation et produits de grande consommation (FMCG) | ||

| Aliments et boissons | ||

| Autres | ||

| Par modèle logistique | Léger en actifs (basé sur la gestion) | |

| Lourd en actifs (flotte et entrepôts propres) | ||

| Hybride | ||

Questions clés auxquelles le rapport répond

Quelle est la taille du marché canadien de la logistique tierce partie en 2026 ?

La taille du marché canadien de la logistique tierce partie est évaluée à 20,7 milliards USD en 2026.

Quel est le taux de croissance prévu pour les services 3PL canadiens jusqu'en 2031 ?

Le marché devrait croître à un TCAC de 4,33 %, pour atteindre 25,59 milliards USD d'ici 2031.

Quelle catégorie de services connaît la croissance la plus rapide ?

L'entreposage et la distribution à valeur ajoutée devrait croître à un TCAC de 7,06 %, car les expéditeurs exigent un stockage et un traitement spécialisés.

Pourquoi les modèles logistiques hybrides gagnent-ils en popularité au Canada ?

Les modèles hybrides combinent la propriété d'actifs avec une capacité faisant appel à des courtiers, offrant aux prestataires à la fois un contrôle opérationnel et une flexibilité face aux pressions de conformité et de durabilité.

Dernière mise à jour de la page le: