Taille et parts du marché 3PL au Brésil

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 28.40 Milliards de dollars |

| Taille du Marché (2026) | 29.74 Milliards de dollars |

| Taille du Marché (2031) | 37.45 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.72% CAGR |

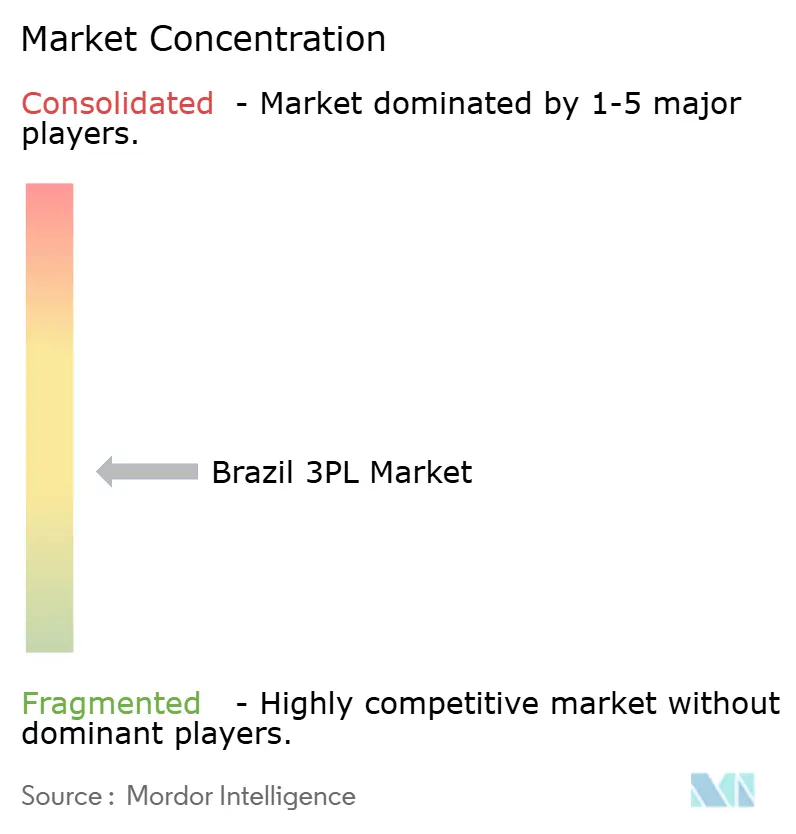

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché 3PL au Brésil par Mordor Intelligence

La taille du marché 3PL au Brésil devrait croître de 28,40 milliards USD en 2025 à 29,74 milliards USD en 2026, et devrait atteindre 37,45 milliards USD d'ici 2031, soit un CAGR de 4,72 % sur la période 2026-2031. L'expansion se déploie alors même que les dépenses logistiques absorbent 12,3 % du PIB national — bien au-dessus des normes des marchés développés — car les chargeurs se tournent vers des corridors multimodaux, l'orchestration légère en actifs et l'automatisation des entrepôts pour réduire les gaspillages et améliorer la visibilité. Les flux de capital-investissement dans les parcs logistiques de classe A, l'achèvement du chemin de fer Nord-Sud et la demande croissante en chaîne du froid reconfigurent la dynamique concurrentielle. Les volumes du commerce électronique en provenance des villes de second rang, les mandats d'approvisionnement axés sur les critères ESG et les modèles logistiques hybrides combinant flottes propres et flottes partenaires élargissent le périmètre de services des principaux prestataires. Prises ensemble, ces forces repositionnent le marché 3PL au Brésil en tant que plateforme d'exécution des commandes à l'échelle nationale, plutôt que comme un assemblage hétérogène de centres de distribution régionaux.

Principaux enseignements du rapport

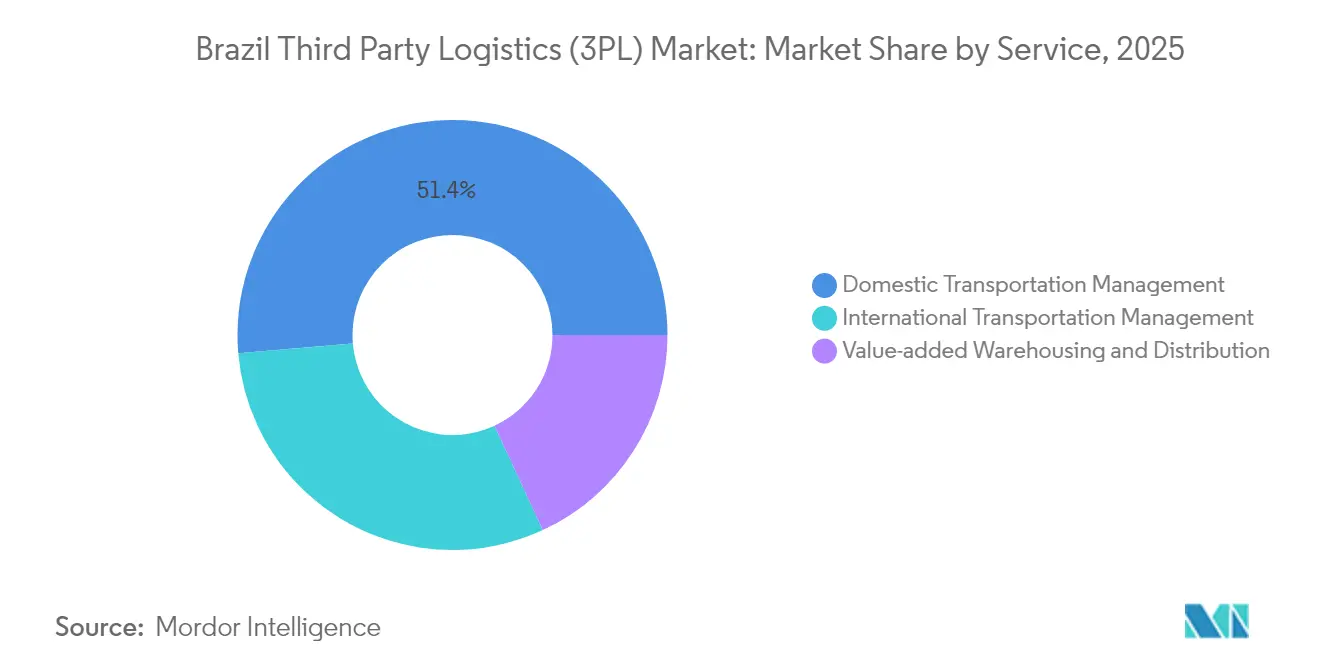

- Par service, la gestion du transport domestique a occupé une part dominante de 51,35 % de la taille du marché 3PL au Brésil en 2025, tandis que l'entreposage à valeur ajoutée et la distribution devraient progresser à un CAGR de 7,18 % jusqu'en 2031.

- Par géographie, le Sud-Est a capté 46,55 % des parts du marché 3PL au Brésil en 2025 ; la région Nord devrait croître à un CAGR de 5,74 % jusqu'en 2031.

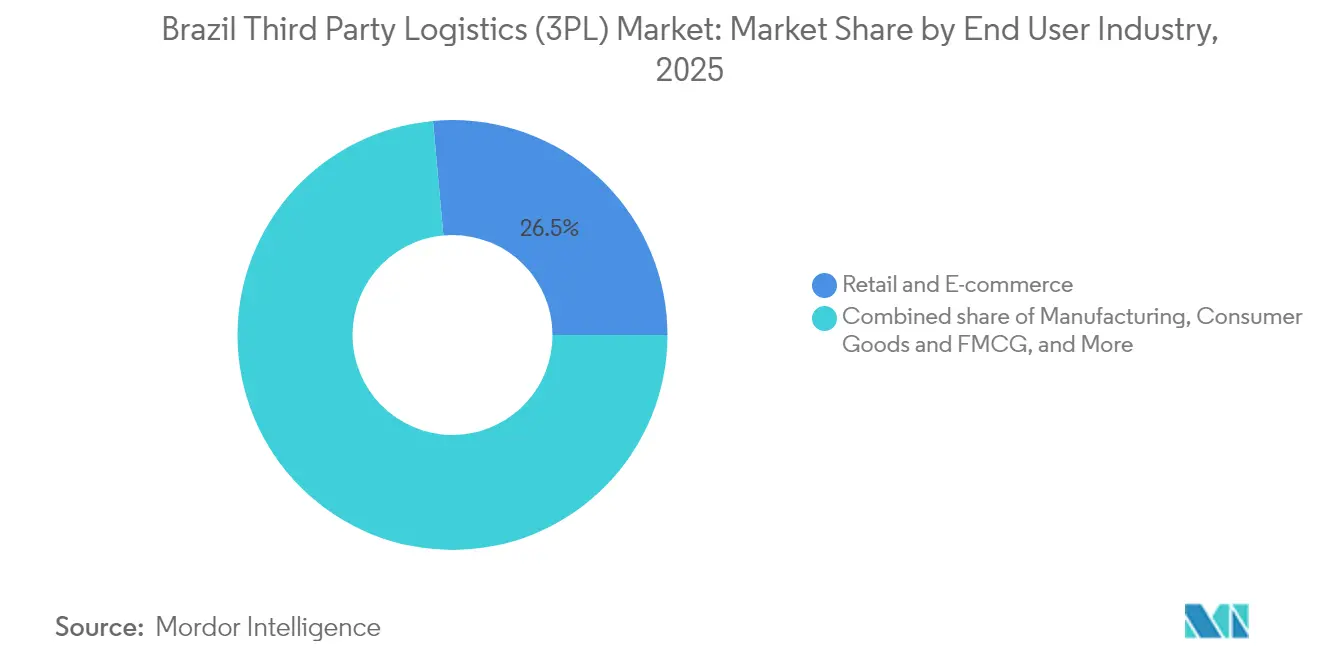

- Par secteur d'utilisateur final, le commerce de détail et l'e-commerce ont représenté 26,45 % de la taille du marché 3PL au Brésil en 2025 ; les sciences de la vie et les soins de santé progressent à un CAGR de 8,75 % entre 2026 et 2031.

- Par modèle logistique, les opérations légères en actifs ont détenu 47,30 % des parts du marché 3PL au Brésil en 2025, tandis que les modèles hybrides sont en passe d'afficher le CAGR le plus rapide, à 6,42 %, jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché 3PL au Brésil

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Demande explosive en e-commerce dans les villes de second rang | +1.8% | Nationale ; concentration dans le Sud-Est et le Sud | Court terme (≤ 2 ans) |

| Augmentation de la chaîne du froid pour les produits biologiques et les vaccins | +1.2% | Sud-Est, Sud, Nord-Est | Moyen terme (3-4 ans) |

| Boom des exportations de céréales de l'agribusiness | +1.5% | Centre-Ouest, Nord, Nord-Est | Moyen terme (3-4 ans) |

| Reporting ESG obligatoire | +0.9% | Sud-Est, Sud | Long terme (≥ 5 ans) |

| Construction d'entrepôts de classe A portée par le capital-investissement | +1.6% | Sud-Est, Sud | Court terme (≤ 2 ans) |

| Le mandat du bon fiscal numérique (DT-e) accélérant l'adoption technologique dans le secteur 3PL | +0.8% | Nationale | Moyen terme (3-4 ans) |

| Source: Mordor Intelligence | |||

Demande explosive en e-commerce dans les villes de second rang

Les zones urbaines de second rang ont affiché la croissance des ventes en ligne la plus rapide au monde en 2024, faisant affluer les volumes d'exécution des commandes dans des régions où les stocks logistiques modernes sont rares. Mercado Libre double le nombre de ses centres de distribution brésiliens pour atteindre 21 d'ici 2025, en investissant 23 milliards BRL pour implanter des installations dans le Rio Grande do Sul, à Brasília et dans le Pernambuco. Ces nœuds réduisent les coûts du dernier kilomètre jusqu'à 50 % et étendent la portée de la livraison le jour même de 40 %, contraignant les concurrents à réévaluer l'empreinte de leur réseau[1]Mercado Libre, "Rapport de développement durable 2024," mercadolibre.com. De nouvelles routes multimodales associant le transport routier longue distance à l'acheminement aérien régional gagnent en faveur, car elles contournent les autoroutes congestionnées autour de São Paulo. Pour le marché 3PL au Brésil, cette montée en puissance se traduit par un taux d'inoccupation des entrepôts de plus en plus serré — prévu à 6,8 % en 2025, le niveau le plus bas jamais enregistré — et une demande croissante en technologie de gestion des commandes permettant d'orchestrer les flux omnicanaux à travers des stocks dispersés. Les prestataires capables d'équilibrer rapidité de traitement et maîtrise des coûts décrochent des contrats à long terme auprès de marchands nationaux et transfrontaliers.

Augmentation de la chaîne du froid pour les produits biologiques et les vaccins

Les volumes des sciences de la vie progressent à un CAGR de 9,2 % à mesure que les thérapies GLP-1 injectables et les vaccins combinés s'intègrent plus profondément dans les programmes de santé publique du Brésil. Novo Nordisk investit 6,4 milliards BRL pour moderniser son usine de Montes Claros, ajoutant une capacité qui nécessitera des couloirs de transport validés à 2-8 °C pour la distribution nationale[2]Novo Nordisk, "Novo Nordisk investit 6,4 milliards BRL dans l'expansion de Montes Claros," Novo Nordisk, novonordisk.com. Les prestataires 3PL spécialisés installent une surveillance des couloirs basée sur l'IoT conforme aux bonnes pratiques de distribution de l'Anvisa, réduisant les taux de pertes de produits signalés liées aux écarts de température qui coûtent au secteur 15 milliards BRL chaque année. Des start-ups telles que Pharmalog intègrent des tableaux de bord thermiques en temps réel avec des pistes d'audit sur blockchain, offrant aux chargeurs une traçabilité ligne par ligne. Pour le marché 3PL au Brésil, le déploiement de la chaîne du froid élargit le gisement de profits au-delà des denrées alimentaires et invite à la consolidation, les entrepôts régionaux se reconvertissant pour un stockage à double zone afin de répondre aux exigences pharmaceutiques à plus forte marge.

Boom des exportations de céréales de l'agribusiness

Les exportations de soja ont atteint 25,4 millions de tonnes au troisième trimestre 2024 à un prix FOB moyen de 434,91 USD/t, ancrant une flambée du fret depuis les ceintures agricoles du Mato Grosso et du MATOPIBA. Le chemin de fer Nord-Sud, désormais achevé, relie les silos à grains de l'intérieur des terres aux ports de l'Arc Nord, réduisant le coût total de bout en bout de 30 % et diminuant le temps de transit de quatre jours[3]ANEC, "Rapport sur le corridor logistique de l'Arc Nord 2024," ANEC, anec.com.br. Les prestataires 3PL multimodaux louent des trains en bloc et coordonnent des barges sur le fleuve Tapajós pour sécuriser les capacités lors des pics de récolte, en remplacement du transport routier ponctuel fragmenté. Les clients s'engagent sur des allocations ferroviaires pluriannuelles, signalant des transferts de volumes durables qui élèvent la part des tonnes-kilomètres non routières dans le marché 3PL au Brésil.

Reporting ESG obligatoire

La politique fédérale d'approvisionnement (Plano Diretor de Logística Sustentável) intègre désormais des critères d'émissions dans les appels d'offres du secteur public, et des prêteurs tels que Bradesco ont lié 250 milliards BRL de lignes de crédit à des chaînes d'approvisionnement bas-carbone vérifiées. Les entreprises répondent en externalisant vers des prestataires 3PL exploitant des flottes électriques ou des acheminements privilégiant le rail. Eletrobras audite déjà 100 % des transporteurs critiques sur des indicateurs ESG. Mercado Libre a augmenté sa flotte de véhicules électriques au Brésil de 30 % en 2024, réduisant les émissions de CO₂ en milieu urbain et améliorant l'image de marque auprès des consommateurs soucieux de l'environnement. L'intégration de plateformes d'analyse de portée 3 est donc devenue un prérequis de qualification, accélérant l'adoption numérique dans l'ensemble du marché 3PL au Brésil.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Pénurie chronique de chauffeurs routiers | −1.2% | Nationale | Moyen terme (3-4 ans) |

| Part élevée des coûts logistiques pour les PME | −0.8% | Nord, Nord-Est, Centre-Ouest | Moyen terme (3-4 ans) |

| Points chauds de vol de marchandises augmentant les coûts d'assurance | −0.5% | Sud-Est (São Paulo et Rio de Janeiro) | Court terme (≤ 2 ans) |

| Congestion du port de Santos et temps de séjour moyen de 8 jours | −0.9% | Sud-Est ; répercussions sur les chaînes d'approvisionnement à l'échelle nationale | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Pénurie chronique de chauffeurs routiers

Le transport routier prend en charge une part importante du fret brésilien, mais le vivier de conducteurs titulaires d'un permis vieillit, et les femmes ne détiennent que 3,4 % des permis de poids lourds. L'inflation des salaires a progressé plus vite que les coûts du diesel, pressant les marges aussi bien des flottes appartenant aux transporteurs que des sous-traitants 3PL. Des programmes tels que « Caminhos para Elas » d'IVECO ont orienté 60 % des stagiaires féminines vers des postes de conductrice dès la première année, mais les déficits structurels persistent. Les essais de véhicules autonomes à São Paulo laissent entrevoir un soulagement à long terme, mais l'adoption réglementaire et infrastructurelle prendra la décennie. Dans l'intervalle, la pénurie incite les chargeurs à se tourner vers des alternatives ferroviaires et de cabotage, limitant la capacité routière disponible pour le marché 3PL au Brésil lors des pics saisonniers.

Part élevée des coûts logistiques pour les PME

Pour les petits fabricants, les dépenses logistiques peuvent dépasser 25 % de la valeur du produit en raison de réseaux de transporteurs fragmentés, de taxes à plusieurs niveaux et d'un pouvoir de négociation limité qui font gonfler les tarifs de porte à porte. Des études montrent que le repositionnement des stocks dans des États bénéficiant d'avantages fiscaux réduit le coût rendu, mais les PME manquent souvent de données pour optimiser leurs hubs. Les prestataires 3PL proposant de l'entreposage partagé et des tournées multi-chargeurs captent ce segment mal desservi. En l'absence de solutions à grande échelle efficaces, la compétitivité des PME s'érode, tempérant l'expansion du commerce électronique et plafonnant le potentiel de croissance de l'ensemble du marché 3PL au Brésil.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par service : l'entreposage à valeur ajoutée réécrit l'économie de l'exécution des commandes

La gestion du transport domestique a capté 51,35 % du chiffre d'affaires 2025, ancrée dans un réseau routier qui continue de transporter 58 % du tonnage national. Cette domination garantit des volumes de référence stables pour le marché 3PL au Brésil, mais les pénuries croissantes de chauffeurs et la congestion des corridors encouragent la diversification modale. L'entreposage à valeur ajoutée et la distribution (VAWD) progressent à un CAGR de 7,18 %, portés par des détaillants omnicanaux demandant des services de différenciation retardée des stocks, de préparation et d'emballage des commandes, et de logistique inverse au sein d'un même nœud. Mercado Libre vise 2 millions de m² d'entrepôts d'ici 2025, illustrant la montée en gamme vers des centres d'exécution automatisés équipés de robotique en mezzanine et de micro-tri. Les prestataires qui associent la visibilité des stocks en temps réel au positionnement distribué des inventaires obtiennent des marges premium. La taille du marché 3PL au Brésil pour les sous-services VAWD devrait augmenter à deux chiffres à mesure que les chargeurs des secteurs e-commerce et santé externalisent leurs activités non essentielles.

En parallèle, la gestion du transport international gagne en levier grâce à de nouveaux corridors tels que le chemin de fer Nord-Sud, permettant des solutions combinées rail-route-port qui réduisent drastiquement les coûts d'exportation de céréales. Le fret aérien conserve une niche pour les produits pharmaceutiques et électroniques à haute valeur ajoutée, avec des prestataires 3PL intégrant des unités de chargement à température contrôlée (ULD) et des moteurs de réservation pilotés par API. À mesure que la complexité des services augmente, les chargeurs se tournent vers des partenaires offrant des tableaux de bord unifiés couvrant le transport et l'entreposage, consolidant davantage le marché 3PL au Brésil.

Par secteur d'utilisateur final : les soins de santé challengent la primauté du commerce de détail

Le commerce de détail et l'e-commerce ont représenté 26,45 % du chiffre d'affaires du marché 3PL au Brésil en 2025, sur la base d'une expansion de 16 % des ventes en ligne. L'innovation du dernier kilomètre, incluant des micro-hubs prêts pour les drones et des points de dépôt communautaires dans les favelas, permet une densité de colis qui maintient les niveaux de service de livraison le jour même en dehors des métropoles de premier rang. Pourtant, les sciences de la vie et les soins de santé, progressant à un CAGR de 8,75 %, réduisent l'écart grâce aux volumes de vaccins et de produits biologiques qui imposent des tarifs premium. Les améliorations de la chaîne du froid, la qualification des couloirs et la conformité aux bonnes pratiques de distribution (GDP) génèrent de nouvelles lignes de revenus, augmentant la taille du marché 3PL au Brésil pour les services à température contrôlée. L'automobile, l'énergie et les produits de grande consommation restent des contributeurs significatifs, mais l'intensité capitalistique des soins de santé et la surveillance réglementaire élèvent les barrières à la sortie, fidélisant les contrats pluriannuels. Les prestataires qui intègrent la sérialisation, la conformité aux retours et le courtage en douane sous un seul accord de niveau de service (SLA) sont les mieux positionnés pour dépasser la croissance sectorielle de référence.

Par modèle logistique : les plateformes hybrides gagnent en dynamisme

Les opérations légères en actifs ont généré 47,30 % du chiffre d'affaires du marché 3PL au Brésil en 2025, appréciées pour leur évolutivité et leur faible besoin en dépenses d'investissement. Cependant, le CAGR le plus rapide, à 6,42 %, appartient aux modèles hybrides qui possèdent sélectivement des plates-formes d'éclatement, des camions ou des wagons tout en sous-traitant les tronçons moins stratégiques. Cette structure offre une résilience face aux goulots d'étranglement des sous-traitants et prend en charge le reporting ESG avec des données d'émissions vérifiées. La part du marché 3PL au Brésil pour les opérations hybrides est en hausse à mesure que les grands chargeurs recherchent une capacité garantie lors des pics de récolte ou des saisons d'achats. Les modèles lourds en actifs persistent dans le transport de matières dangereuses et de liquides en vrac, où les flottes dédiées atténuent le risque de conformité. À travers tous les modèles, le fil conducteur commun est la technologie d'orchestration : des plateformes de tour de contrôle qui intègrent le système de gestion du transport (TMS), le système de gestion des entrepôts (WMS) et la télémétrie IoT dans une pile de décision unique, offrant aux chargeurs une visibilité de bout en bout.

Analyse géographique

Le Sud-Est reste le pivot du marché 3PL au Brésil, détenant 46,55 % du chiffre d'affaires 2025 grâce aux clusters industriels de São Paulo et à la connectivité hauturière de Santos. Pourtant, la congestion chronique du port et les autoroutes sous-financées coûtent des revenus aux exportateurs, comme l'illustrent 637 767 sacs de café qui ont manqué les fenêtres d'expédition de mars 2025, renonçant à 1,568 million USD de gains potentiels. Les lacunes infrastructurelles font de l'agilité modale — rail, cabotage, plates-formes d'éclatement — un impératif pour les prestataires 3PL opérant dans la région.

La région Nord représente la plus petite base mais affiche le CAGR le plus rapide, à 5,74 %, jusqu'en 2031, à mesure que les corridors céréaliers pivotent vers les ports de l'Arc Nord. Ces terminaux ont traité 52,3 millions de tonnes de soja et de maïs en 2024, soit 47,4 % des exportations nationales de maïs. Néanmoins, seules 41 % des routes revêtues sont en bon état, et les restrictions de tirant d'eau fluvial liées au changement climatique menacent la capacité en saison sèche. Les prestataires 3PL se couvrent en combinant des tronçons ferroviaires sur l'Estrada de Ferro Carajás avec des flottes de barges équipées de pontons à faible tirant d'eau, préservant la fiabilité des horaires pendant les mois d'étiage.

Les territoires du Centre-Ouest, menés par le Mato Grosso, sont le foyer de l'expansion du soja au Brésil, avec 5,4 millions d'hectares de superficie plantée supplémentaires depuis 2017. Le Plan national de logistique (PNL2035) vise à accroître la couverture ferroviaire de 91 %, promettant des économies de fret de 10 à 23 % une fois que les voies dédiées aux céréales atteindront les zones intérieures. Les prestataires 3PL qui pré-louent des sillons ferroviaires et construisent des cours de transbordement intégrées s'assurent des positions privilégiées sur les volumes qui devraient affluer à mesure que 70 millions d'acres de pâturages dégradés se convertissent en terres arables.

Le Nord-Est bénéficie de financements multilatéraux pour compenser ses infrastructures sous-développées. Un prêt de la Banque mondiale de 150 millions USD à Bahia s'accompagne d'un programme d'infrastructure durable de 200 millions USD ciblant les améliorations routières et énergétiques. La superficie en soja du MATOPIBA est passée de 4,1 millions à 5,8 millions d'ha en sept ans, intensifiant la demande de chaînes rail-route-port qui contournent les autoroutes côtières engorgées. Les prestataires 3PL disposant d'une empreinte locale en entrepôts et de capacités de courtage en douane peuvent accélérer les délais de cycle vers les marchés d'exportation.

Paysage concurrentiel

La concurrence sur le marché 3PL au Brésil s'intensifie à mesure que les transitaires mondiaux rachetent des spécialistes locaux tandis que les acteurs nationaux modernisent leurs portefeuilles d'entrepôts. L'accord de septembre 2024 par lequel CMA CGM a acquis 48 % de Santos Brasil pour 1,13 milliard USD marque un pivot vers l'intégration verticale des actifs terminaux avec la logistique intérieure. Scan Global Logistics a suivi en reprenant Blu Logistics Brasil, ajoutant 570 millions BRL de chiffre d'affaires en 2023 et un solide portefeuille de fret maritime. Les consolidateurs poursuivent la taille critique pour négocier des contrats de transport maritime, sécuriser des postes à quai et alimenter les réseaux ferroviaires, pressant les opérateurs plus petits qui manquent de capital pour les mises à niveau technologiques ou les flottes vertes.

Des entrants de niche se taillent des positions défendables. Favela Brasil Xpress livre 4 000 colis par jour dans des quartiers informels, associant des livreurs en mode collaboratif à un routage piloté par intelligence artificielle pour réduire les taux d'échec de livraison. Estoca exploite des nœuds omnicanaux alimentés par un système de gestion des entrepôts (WMS) propriétaire, promettant des réductions de 20 % des coûts logistiques pour les marchands de taille intermédiaire. Des acteurs de poids dans la chaîne du froid tels qu'Emergent Cold Latin America commandent une capacité combinée de 157 millions de pieds cubes, permettant une couverture nationale pour les clients pharmaceutiques et de l'alimentation surgelée. L'adoption technologique est le grand niveleur : les chaînes d'approvisionnement numérisées augmentent les marges bénéficiaires de 40 % et réduisent les dépenses logistiques de 50 % pour les pionniers.

Les investissements stratégiques se concentrent sur les flottes à énergie propre et la densité du réseau. Vibra Energia exploite 10 000 chauffeurs et 8 000 camions sous contrat, déployant des citernes électriques pour réduire les émissions de portée 1. La participation de 50 % d'Ultracargo dans l'opérateur de terminal d'éthanol Opla étend le stockage de liquides en vrac vers une distribution multimodale. Au sein de cette mosaïque, les prestataires 3PL de premier plan convergent vers des modèles de plateforme qui combinent la possession d'actifs et l'échelle de courtage, renforçant la tendance hybride identifiée précédemment.

Leaders du secteur 3PL au Brésil

DHL Supply Chain (Deutsche Post AG)

A.P. Moller - Maersk Logistics & Services

BBM Logística SA

JSL SA

CEVA Logistics AG

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Avril 2025 : Novo Nordisk s'est engagé à investir 6,4 milliards BRL pour agrandir son site de Montes Claros, créant 600 emplois dépendants de la logistique.

- Février 2025 : Le ministère des Transports a dévoilé un plan de réduction des coûts logistiques visant une baisse de 40 % des dépenses de transport des denrées alimentaires grâce à l'amélioration des routes et aux concessions de voies navigables.

- Février 2025 : Eletrobras a lancé un programme ESG fournisseurs qui surveille 100 % des transporteurs critiques pour la conformité en matière de développement durable.

- Janvier 2025 : Le Brésil a promulgué la loi complémentaire 214/2025, mettant en œuvre un régime de taxe à la consommation double IBS-CBS effectif en janvier 2026, contraignant les prestataires 3PL à revoir leurs moteurs de planification fiscale.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude traite le marché brésilien de la logistique des tiers comme tout service payant, multi-clients, qui gère le transport national ou transfrontalier, l'entreposage à valeur ajoutée ou l'orchestration de bout en bout pour le compte des expéditeurs dans tous les secteurs d'activité. Selon Mordor Intelligence, les revenus gagnés par les gestionnaires d'actifs légers et les entrepreneurs basés sur les actifs sont tous deux pris en compte, à condition que le 3PL contrôle le fret ou le flux d'inventaire.

Exclusion du champ d'application : Les flottes captives internes et les transporteurs de colis purs qui n'effectuent que des trajets de dernier kilomètre et ne disposent pas d'entrepôts sont exclus de ce champ d'application.

Aperçu de la segmentation

- Par service

- Gestion du transport domestique

- Route

- Air

- Rail

- Voies navigables intérieures

- Gestion du transport international

- Route

- Air

- Mer

- Multimodal / Intermodal

- Entreposage à valeur ajoutée et distribution (VAWD)

- Gestion du transport domestique

- Par secteur d'utilisateur final

- Automobile

- Énergie et services publics

- Fabrication

- Sciences de la vie et soins de santé

- Technologie et électronique

- Commerce de détail et e-commerce

- Biens de consommation et produits de grande consommation

- Alimentation et boissons

- Autres

- Par modèle logistique

- Léger en actifs (basé sur la gestion)

- Lourd en actifs (flotte et entrepôts propres)

- Hybride

- Par région (domestique)

- Sud-Est

- Sud

- Nord-Est

- Centre-Ouest

- Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor interrogent des dirigeants de 3PL, des commerçants en ligne, des exportateurs d'agribulk et des développeurs d'entrepôts régionaux à Sao Paulo, Parana, Bahia et Amazonas. Ces dialogues permettent de valider les tendances tarifaires, les taux de résiliation des contrats et les calendriers d'adoption des technologies, en comblant les lacunes des données signalées lors de l'analyse documentaire et en façonnant les hypothèses consensuelles.

Recherche documentaire

Nous commençons par des ensembles de données gouvernementales et commerciales telles que les enquêtes sur le transport routier de marchandises de l'ANTT, les déclarations d'importation et d'exportation de la Receita Federal, les indices des expéditions manufacturières de l'IBGE et les registres de débit portuaire de l'ANTAQ, qui précisent les volumes de fret et les parts modales. Des informations supplémentaires proviennent des livres blancs de l'Associacao Brasileira de Logistica, des tableaux de coûts logistiques de la Banque mondiale, des déclarations des 3PL et des archives de presse examinées par Dow Jones Factiva et D&B Hoovers. Les services payants de suivi des expéditions, tels que Volza, permettent d'établir des comparaisons entre les voies internationales. Les sources mentionnées sont illustratives ; de nombreuses autres publications et bases de données ont guidé notre travail documentaire.

Dimensionnement du marché et prévisions

Une construction descendante part des dépenses logistiques du Brésil, ventilées par mode et par utilisateur final, puis alloue le pool de dépenses à la part externalisée en utilisant des ratios de pénétration glanés lors d'entretiens. Des contrôles ascendants sélectionnés, des déclarations de revenus 3PL échantillonnées, le stock de mètres carrés d'entrepôts et les taux de facturation moyens calibrent les totaux. Les variables clés de notre modèle comprennent le PIB réel, les volumes de colis du commerce électronique, le tonnage de céréales entre les États, l'indice des prix du diesel et l'absorption des entrepôts de catégorie A ; chacune est prévue par régression multivariée avec des bandes de scénarios examinées par les praticiens. Lorsque les données des fournisseurs sont manquantes, des approximations raisonnables (par exemple, les séries de taux de fret BR-116) comblent l'écart avant la triangulation finale.

Cycle de validation et de mise à jour des données

Les résultats sont soumis à des contrôles de variance par rapport à des mesures indépendantes ; un analyste principal examine ensuite les anomalies avant de donner son accord. Les rapports sont actualisés chaque année, avec des mises à jour intermédiaires si des changements de politique, des fusions-acquisitions importantes ou des chocs sur les prix des carburants modifient matériellement notre base de référence. Une vérification de dernière minute permet de s'assurer que les clients reçoivent les informations les plus récentes.

Pourquoi la base de référence de Mordor en matière de logistique des tiers au Brésil inspire la confiance

Les estimations publiées diffèrent souvent parce que les entreprises choisissent des combinaisons de services, des leviers de tarification ou des cadences d'actualisation qui leur sont propres.

Les principaux facteurs d'écart visibles au Brésil comprennent la prise en compte des flottes captives, la part du camionnage informel, la progression de l'ASP pour l'entreposage à valeur ajoutée et l'année au cours de laquelle les conversions de devises sont gelées. Notre équipe présente un scénario de base équilibré, actualisé en 2025, alors que certains éditeurs s'appuient sur des matrices commerciales plus anciennes ou des courbes de croissance agressives pour le commerce électronique.

Comparaison des points de repère

| Taille du marché | Source anonyme | Principal facteur d'écart |

|---|---|---|

| USD 28,40 B (2025) | Renseignements sur le Mordor | - |

| USD 29,25 B (2024) | Conseil régional A | Exclut les contrats portant sur des actifs importants ; prévoit une augmentation de la part de l'externalisation dans le secteur de la vente au détail |

| USD 30,75 B (2023) | Conseil mondial B | Utilise la répartition modale pré-COVID et progresse avec un TCAC fixe de 6 %. |

Dans l'ensemble, la comparaison montre comment notre définition rigoureuse du champ d'application, notre actualisation annuelle et notre validation à double voie fournissent un point de référence fiable que les décideurs peuvent retracer à partir de variables transparentes et d'étapes reproductibles.

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché 3PL au Brésil ?

La taille du marché 3PL au Brésil s'établit à 29,74 milliards USD en 2026 et devrait atteindre 37,45 milliards USD d'ici 2031.

Quel segment de service connaît la croissance la plus rapide ?

L'entreposage à valeur ajoutée et la distribution (VAWD) se distinguent avec un CAGR prévu de 7,18 % pour 2026-2031, à mesure que les détaillants omnicanaux externalisent des tâches d'exécution des commandes complexes.

Pourquoi la région Nord se développe-t-elle plus rapidement que les autres zones ?

L'achèvement du chemin de fer Nord-Sud et la hausse des exportations de céréales via les ports de l'Arc Nord soutiennent un CAGR de 5,74 % dans le chiffre d'affaires 3PL de la région Nord.

Comment les réglementations ESG influencent-elles l'externalisation logistique ?

Les obligations de divulgation ESG poussent les entreprises à faire appel à des prestataires 3PL disposant de flottes électriques, de solutions privilégiant le rail et de plateformes de suivi des émissions, ouvrant de nouvelles opportunités contractuelles.

Dernière mise à jour de la page le: