Taille et part du marché de la 3PL à Singapour

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 5.76 Milliards de dollars |

| Taille du Marché (2026) | 6.02 Milliards de dollars |

| Taille du Marché (2031) | 7.23 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 3.74% CAGR |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la 3PL à Singapour par Mordor Intelligence

La taille du marché de la 3PL à Singapour était évaluée à 5,76 milliards USD en 2025 et devrait croître de 6,02 milliards USD en 2026 pour atteindre 7,23 milliards USD d'ici 2031, à un TCAC de 3,74 % au cours de la période de prévision (2026-2031).

Le marché de la 3PL à Singapour fait preuve d'une forte maturité structurelle, soutenue par la position stratégique du pays en tant que plaque tournante logistique régionale en Asie-Pacifique. La présence d'infrastructures commerciales de classe mondiale, notamment le port de Singapour et l'aéroport de Changi, permet des opérations logistiques multimodales efficaces et renforce le rôle du pays en tant que hub de distribution régional. La croissance du marché est principalement portée par une demande croissante de services logistiques externalisés, les fabricants et les détaillants cherchant à optimiser leurs chaînes d'approvisionnement, à réduire la complexité opérationnelle et à améliorer la flexibilité des services. Par ailleurs, l'expansion du commerce électronique et des industries à haute valeur ajoutée telles que l'électronique, les produits pharmaceutiques et la fabrication de précision accélère l'adoption de services 3PL à valeur ajoutée, notamment la logistique contractuelle, la gestion des stocks et les solutions intégrées de chaîne d'approvisionnement. Cependant, les coûts élevés du foncier et les contraintes d'espace à Singapour continuent d'influencer les stratégies de développement des entrepôts, incitant les prestataires logistiques à investir dans l'automatisation, l'entreposage vertical et l'optimisation de la chaîne d'approvisionnement par la technologie.

Principaux enseignements du rapport

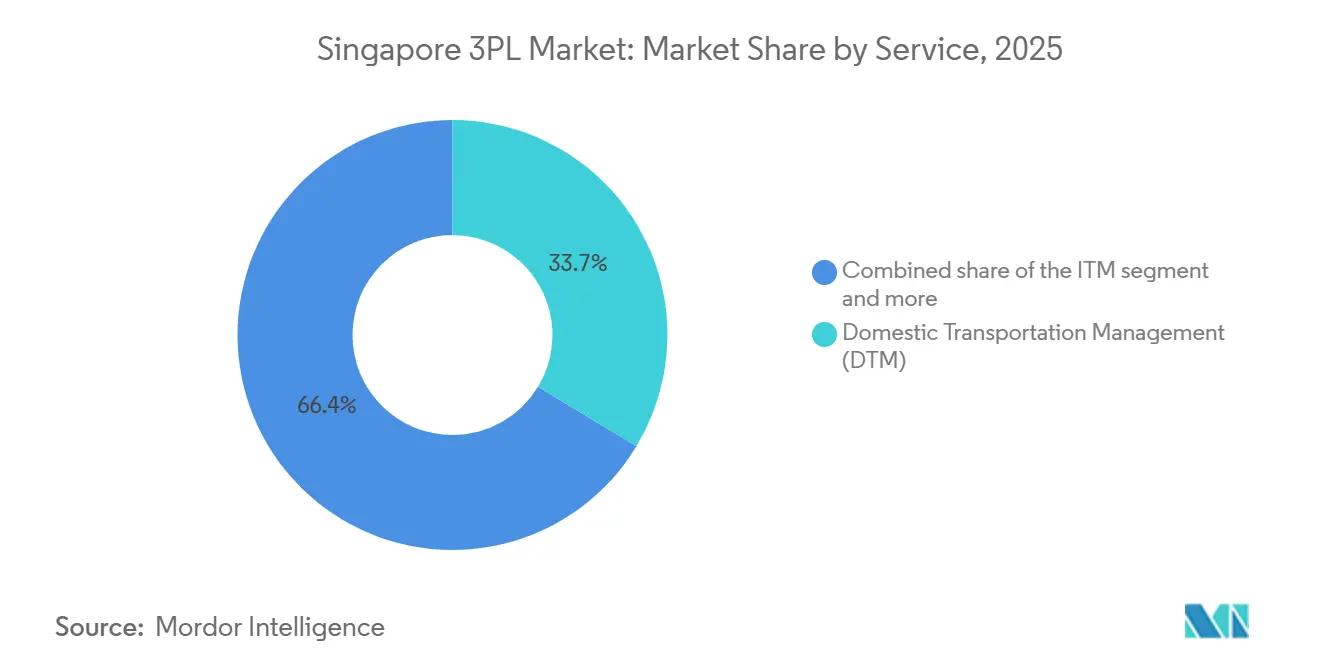

- Par service, la gestion du transport intérieur a dominé le marché de la 3PL à Singapour avec une part de 33,65 % en 2025, tandis que l'entreposage et la distribution à valeur ajoutée devrait se développer à un TCAC de 4,80 % jusqu'en 2031.

- Par utilisateur final, la technologie et l'électronique représentaient une part de 33,16 % en 2025, tandis que le segment du commerce électronique devrait croître à un TCAC de 5,74 % jusqu'en 2031.

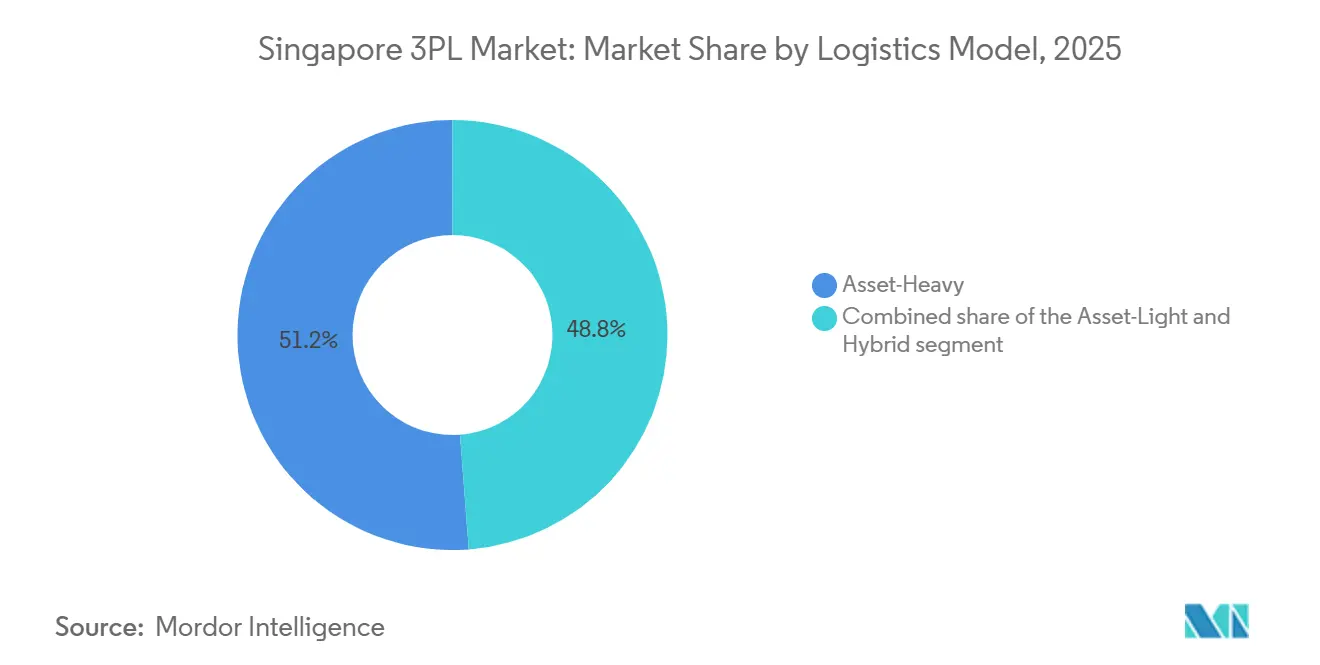

- Par modèle logistique, les modèles à actif lourd ont capté 51,21 % de la taille du marché de la 3PL à Singapour en 2025, tandis que les modèles hybrides devraient enregistrer la croissance la plus rapide à un TCAC de 5,90 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché de la 3PL à Singapour

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Croissance du commerce électronique transfrontalier et de la demande d'exécution régionale | +0.9% | Cœur de l'ASEAN, débordement vers l'APAC | Moyen terme (2-4 ans) |

| Expansion du commerce de l'ASEAN et intégration de la chaîne d'approvisionnement | +0.6% | Triangle Singapour-Malaisie-Indonésie, ASEAN élargie | Long terme (≥ 4 ans) |

| Plateformes logistiques numériques avec visibilité en temps réel et automatisation | +0.7% | Mondial, avec Singapour comme hub pilote APAC | Court terme (≤ 2 ans) |

| Déploiement de solutions d'entreposage intelligent et de robotique | +0.8% | National à Singapour, villes ASEAN sélectionnées | Moyen terme (2-4 ans) |

| Investissement gouvernemental dans la connectivité logistique de Changi et du port de Tuas | +0.5% | Singapour, couloirs de transbordement régionaux | Long terme (≥ 4 ans) |

| Hausse des exigences en matière de chaîne du froid et de logistique à température contrôlée | +1.0% | Singapour, couloirs à haute valeur ajoutée vers l'APAC | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Croissance du commerce électronique transfrontalier et de la demande d'exécution régionale

Les programmes transfrontaliers développent des liens d'exécution plus rapides entre Singapour et les principaux centres de consommation en Asie et en Amérique du Nord. Le premier service direct de FedEx en Boeing 777F entre Singapour et Anchorage, lancé en avril 2025, réduit de 10 à 14 jours certains acheminements et permet des collectes le samedi à Singapour, en Malaisie et en Thaïlande pour une livraison aux États-Unis continentaux le lundi, renforçant les propositions de service pour les colis urgents et les PME. Ninja Van a étendu sa couverture internationale à 41 destinations supplémentaires, offrant aux marques locales de nouvelles options de coût de service et un soutien à l'emballage qui améliorent les performances d'achat répété sur les marchés adjacents. La proximité de Singapour avec les principaux marchés de l'ASEAN et sa connectivité aéroport-mer permettent de maintenir des délais de livraison de deux à cinq jours pour de nombreuses références transfrontalières pouvant être stockées ou réapprovisionnées rapidement depuis Singapour. Les prestataires de transport express aérien et de transport régional de longue distance utilisent l'optimisation des itinéraires, les enlèvements de week-end et les réseaux de dépôt consolidés pour réduire les temps d'attente et diminuer la variance de bout en bout pour les exportateurs. Ces améliorations attirent davantage de volumes transfrontaliers vers Singapour pour le premier tri et l'injection dans le hub, renforçant le marché de la 3PL à Singapour en tant que nœud de transit pour la croissance omnicanale à travers l'ASEAN.

Expansion du commerce de l'ASEAN et intégration de la chaîne d'approvisionnement

Les flux commerciaux et d'investissement au sein de l'ASEAN continuent de soutenir les modèles d'entreposage transfrontalier, de cross-docking et de consolidation multi-pays ancrés à Singapour. Le programme de numéro d'identification unique des entreprises du Conseil consultatif des entreprises de l'ASEAN, en cours de mise en œuvre, vise à permettre des vérifications d'identité selon le principe « vérifier une fois, faire confiance partout », qui devraient débloquer entre 80 et 240 milliards USD de commerce intra-ASEAN supplémentaire et réduire les coûts de friction liés aux douanes et à la conformité. Les expéditeurs multinationaux considèrent Singapour comme l'orchestrateur des cargaisons à haute valeur ajoutée et fortement réglementées, tout en répartissant leurs empreintes de production en Malaisie, au Vietnam, en Thaïlande et en Indonésie. Kerry Logistics Network a enregistré de solides performances dans le reste de l'Asie, soutenues par les plans d'expansion en Asie du Sud-Est de ses clients et par des empreintes d'entrepôts reliant Singapour au Vietnam et à la Malaisie. Les processus harmonisés et les normes d'identité devraient réduire les transferts de documents et permettre un dédouanement plus rapide, soutenant le réapprovisionnement en flux tendu dans le cadre du commerce électronique régional et des flux de haute technologie. À mesure que cette intégration s'approfondit, le marché de la logistique tierce partie à Singapour bénéficie de davantage d'opportunités dans les services de tour de contrôle, la mutualisation des stocks sous douane et les programmes de retours transfrontaliers.[2]Source : Conseil consultatif des entreprises de l'ASEAN, « La prochaine percée commerciale de l'ASEAN : accélérer la croissance transfrontalière grâce à une identité interopérable », ASEAN-BAC, asean-bac.org

Plateformes logistiques numériques avec visibilité en temps réel et automatisation

Singapour a accéléré la numérisation de la documentation portuaire, des navires et des marchandises grâce à des plateformes qui agrègent les données et réduisent les saisies manuelles sur de multiples formulaires. La plateforme digitalPORT@SG de l'Autorité maritime et portuaire de Singapour intègre les soumissions dans un portail unique et prend en charge la planification des escales de navires en flux tendu afin de réduire les temps d'attente au mouillage et la consommation de soutes, diminuant ainsi le risque de surestaries pour les expéditeurs et stabilisant la planification pour les prestataires 3PL[1]Source : Autorité maritime et portuaire de Singapour, « Port du futur », Autorité maritime et portuaire de Singapour, mpa.gov.sg. Les bons de livraison de soutes électroniques ont été déployés pour numériser le plus grand hub de soutage au monde, améliorant la précision des transactions et la traçabilité entre les fournisseurs de carburant et les transporteurs. Les échanges de données public-privé arrivent à maturité pour permettre des transferts transparents des transporteurs maritimes vers les transitaires et les entrepôts, ce qui réduit la gestion des exceptions et le rapprochement manuel aux points de contrôle. Sur le terrain, les hubs de colis ont déployé des systèmes de tri et d'automatisation basés sur l'IA pour augmenter le débit lors des pics sans augmentation proportionnelle des effectifs, les opérateurs signalant des améliorations de la précision et des temps de cycle plus rapides fin 2025. Ces capacités de visibilité de bout en bout et d'automatisation renforcent le marché de la 3PL à Singapour en tant que terrain d'expérimentation pour les solutions logistiques numériques en APAC.

Déploiement de solutions d'entreposage intelligent et de robotique

Les investissements dans des installations à haute densité, à plusieurs niveaux et automatisées continuent de moderniser l'infrastructure d'entreposage de Singapour. DSV Pearl combine de grandes zones multi-températures avec l'automatisation, notamment AutoStore, afin d'augmenter la densité de stockage et la vitesse de récupération dans une empreinte en montée en charge conçue pour les conditions de rareté foncière. En juillet 2025, DSV a inauguré RedLion2 en tant que hub logistique à énergie positive conçu pour les semi-conducteurs et la fabrication de haute technologie, signalant l'appétit pour une automatisation avancée associée à une conception d'alimentation électrique résiliente et durable. DHL Supply Chain a introduit un véhicule électrique entièrement autonome dans les opérations internes d'usine pour un grand client du secteur électronique, en intégrant le véhicule aux systèmes de gestion d'entrepôt afin d'automatiser les transferts du quai à la ligne de production. Ces déploiements sont associés à l'analytique, à la robotique en tant que service et à l'optimisation énergétique afin de faire évoluer les structures de coûts du fixe vers le variable et d'améliorer la qualité pour les secteurs aux besoins de manutention réglementés. L'effet combiné se traduit par des cycles plus rapides, un contrôle des stocks plus précis et une plus grande résilience lors des pics saisonniers, ce qui bénéficie au marché de la logistique tierce partie à Singapour.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Dépendance aux volumes du commerce mondial et aux cycles de demande externe | -0.8% | Mondial, sensibilité aiguë dans le transbordement à Singapour | Court terme (≤ 2 ans) |

| Congestion portuaire et contraintes de capacité de transbordement | -0.5% | Singapour, répercussions sur la Malaisie et l'Indonésie | Court terme (≤ 2 ans) |

| Hausse des coûts de durabilité et de conformité carbone | -0.6% | National à Singapour, chaînes d'approvisionnement liées à l'UE | Moyen terme (2-4 ans) |

| Pression sur les marges de la part des grands clients du commerce électronique et des multinationales | -0.4% | Singapour, hubs 3PL régionaux | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Dépendance aux volumes du commerce mondial et aux cycles de demande externe

Les performances logistiques de Singapour sont très sensibles aux fluctuations de la politique commerciale mondiale et des régimes tarifaires, car une grande partie des flux de marchandises est constituée de transbordements plutôt que de consommation intérieure. Les modifications tarifaires américaines et l'incertitude associée ont pesé sur la confiance des entreprises au second semestre 2025, même si l'activité du début de trimestre s'est maintenue, ce qui a injecté de la volatilité dans les plans d'expédition et les comportements de couverture. Les perturbations de la route de la mer Rouge et la réouverture potentielle ajoutent une complexité supplémentaire pour les boucles Asie-Europe, introduisant des effets de regroupement dans les ports européens qui peuvent se répercuter sur Singapour par des effets de groupage et de reroutage. Bien que PSA ait augmenté la capacité des postes à quai et utilise l'IA pour améliorer la planification, les opérateurs font toujours face à un risque de planification lorsque les schémas de voyage restent décalés par rapport aux horaires. Ces dynamiques exercent une pression sur le marché de la 3PL à Singapour avec des prévisions de volumes fluctuantes qui compliquent les cycles de déploiement de la main-d'œuvre et des flottes. L'aspect positif est que les améliorations de l'orchestration par tour de contrôle et des allocations peuvent atténuer une partie de la variabilité à mesure que les horaires se normalisent.

Congestion portuaire et contraintes de capacité de transbordement

À la mi-2025, Singapour a connu une hausse des temps d'attente des navires en raison d'arrivées hors séquence et de goulots d'étranglement qui ont dépassé les épisodes de congestion habituels. Les arrivées hors horaire dues au reroutage autour du cap de Bonne-Espérance et la réduction des escales portuaires ont contribué au déversement de conteneurs et à une charge de transbordement plus élevée, mettant à rude épreuve l'espace disponible sur les quais et dans les cours. Les autorités et les opérateurs de terminaux ont atténué la pointe en mettant à disposition des capacités supplémentaires de postes à quai et en resserrant la planification des postes à quai avec les transporteurs pour réduire les temps de séjour, mais la normalisation devrait prendre du temps. Ces épisodes mettent en évidence la sensibilité du marché de la 3PL à Singapour aux horaires maritimes synchronisés, notamment lorsque les perturbations mondiales se propagent d'une région à l'autre. À mesure que Tuas monte en puissance et que la planification numérique des cours s'étend, le système gagne en amortisseurs pour gérer les regroupements et les reroutages. L'enjeu pour les opérateurs est de maintenir des tampons de capacité agiles sans surengager des actifs fixes lors de pics temporaires.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par service : les modèles d'exécution divergent selon la vitesse et la complexité

La gestion du transport intérieur détient une part de 33,65 % en 2025, ce qui en fait le plus grand service du marché de la 3PL à Singapour, car la densité du dernier kilomètre, les réseaux de distribution et les hubs de colis soutiennent des flux intérieurs stables. Le service bénéficie de l'optimisation des itinéraires, des partenariats de dépôt et d'une intégration plus étroite entre les réseaux express et postaux, ce qui augmente le débit sans ajouter une capacité de flotte équivalente. La gestion du transport international tire parti du rôle de Singapour en tant que l'un des hubs de conteneurs les plus fréquentés au monde, avec 44,66 millions d'EVP en 2025, pour fournir une base aux stratégies de transbordement et de consolidation qui déplacent efficacement les marchandises à travers l'Asie et au-delà. Les améliorations de la connectivité aérienne renforcent également les offres à délai défini, le vol direct FedEx Singapour-Anchorage comprimant les cycles de livraison vers les principales portes d'entrée américaines pour les expéditions à haute valeur ajoutée. L'entreposage et la distribution à valeur ajoutée est le service à la croissance la plus rapide avec un TCAC prévu de 4,80 %, et la taille du marché de la 3PL à Singapour pour ce segment est soutenue par la demande de stockage multi-températures, d'automatisation à haute densité et de manutention à forte conformité réglementaire. Les prestataires développent des plateformes multi-clients plus importantes, comme en témoignent les récentes additions de capacité autour de Tuas et du parc logistique de l'aéroport ciblant les stocks sous douane et des cycles de préparation à l'expédition plus rapides.

Le paysage des services évolue vers une différenciation axée sur les installations, avec une automatisation poussée et des ensembles de capacités spécialisées pour les marchandises réglementées et à haute valeur ajoutée. Les investissements dans le réseau de DSV associent un entreposage économe en énergie à des systèmes automatisés de stockage et de récupération qui compriment les temps de préparation et augmentent la densité de stockage, améliorant la fiabilité du service pour les clients des semi-conducteurs et de l'électronique. Les empreintes de logistique contractuelle au parc logistique de l'aéroport continuent d'ajouter des zones à température contrôlée et des flux de travail spécifiques aux soins de santé pour répondre aux normes strictes de bonnes pratiques de distribution et de bonnes pratiques de fabrication. L'exécution du fret international bénéficie également de processus portuaires numérisés qui réduisent la variabilité des temps d'attente au mouillage et permettent des délais de clôture plus prévisibles pour le maritime et l'aérien. Ces dynamiques maintiennent un mix équilibré entre les services intérieurs, internationaux et à valeur ajoutée dans le secteur de la 3PL à Singapour, tout en orientant la croissance incrémentale vers des solutions centrées sur l'entreposage.

Par utilisateur final : les soins de santé surpassent le commerce électronique dont les marges se compriment

Le commerce électronique est l'utilisateur final à la croissance la plus rapide avec un TCAC de 5,74 %, soutenu par le transport aérien express, les collectes de week-end et le transit transfrontalier qui relient les vendeurs locaux aux acheteurs internationaux. Les transporteurs de colis ont approfondi leur coopération avec les réseaux postaux pour élargir les options de dépôt pour les consommateurs et réduire les frictions du premier kilomètre pour les PME, tandis que les hubs automatisés ont amélioré la précision et la rapidité lors des périodes de pointe. Dans le même temps, la consolidation des acheteurs et les négociations tarifaires agressives parmi les grandes plateformes maintiennent une pression sur les marges unitaires, ce qui pousse les prestataires à s'appuyer davantage sur l'automatisation et l'intelligence de routage pour maintenir leur rentabilité. Les flux de technologie et d'électronique utilisent les passerelles liées à Changi et les hubs spécialisés pour semi-conducteurs pour soutenir les mouvements à haute valeur ajoutée qui reposent sur des délais courts et un faible risque de dommages. Les investissements dans le transport routier transfrontalier par les intégrateurs mondiaux élargissent les options pour les clients de la haute technologie et du commerce électronique en Thaïlande et en Malaisie, renforçant le rôle de Singapour en tant que nœud de coordination.[3]Source : Singapore Post, « Communiqués de presse », Singapore Post, singpost.com

Le segment des sciences de la vie et des soins de santé connaît également une croissance significative à un TCAC de 5,34 %, soutenu par l'expansion des capacités conformes aux bonnes pratiques de distribution et des couloirs aériens adaptés aux expéditions cliniques et aux produits biologiques. Le nouveau site de Tuas d'UPS Healthcare ajoute une capacité de congélation et une production de glace sèche sur site pour répondre aux exigences strictes de température et à la chaîne de traçabilité de bout en bout pour les produits sensibles. Les plateformes spécialisées de CEVA étendent la chaîne du froid au-delà de la pharmacie vers les composants aérospatiaux et les soins de la vue qui nécessitent également une stabilité thermique et un dédouanement rapide. Le commerce électronique et les produits de grande consommation restent des ancres de volume, mais la densité de valeur plus élevée des sciences de la vie oriente la croissance incrémentale vers des services à température contrôlée et à forte conformité réglementaire. Ce changement renforce le secteur de la 3PL à Singapour en tant que hub pour les marchandises réglementées où la qualité de service et la disponibilité aux audits sont au cœur des décisions des expéditeurs.

Par modèle logistique : les modèles hybrides émergent comme outil d'optimisation du bilan

Les modèles à actif lourd captent 51,21 % du marché en 2025, reflétant l'intensité capitalistique des installations à rampe multi-niveaux et la nécessité d'un contrôle interne sur les environnements spécialisés pour l'électronique, les soins de santé et l'aérospatiale. Les opérateurs déploient une automatisation à haute densité, des systèmes automatisés de stockage et de récupération et de la robotique pour s'assurer des contrats à long terme avec des clients à forte conformité réglementaire et pour améliorer la fiabilité à grande échelle. Les modèles à actif léger mettent l'accent sur l'orchestration via des plateformes numériques et des réseaux routiers et aériens transfrontaliers qui monétisent l'accès sans posséder de grandes empreintes, notamment des réseaux certifiés de longue distance et des opérations de sécurité 24h/24 et 7j/7 pour les marchandises à risque plus élevé. Les partenariats postaux et express à Singapour illustrent également comment l'intégration de plateformes peut étendre la portée et réduire les barrières du premier kilomètre pour les PME.

Les modèles hybrides devraient connaître la croissance la plus rapide, à un TCAC de 5,90 %, et l'association de nœuds stratégiques détenus en propre avec de la robotique par abonnement et du transport de longue distance tiers soutient le marché de la 3PL à Singapour pour les approches hybrides. Cette approche permet aux prestataires 3PL mondiaux de conserver le contrôle sur les services à valeur ajoutée à forte interaction tels que le conditionnement, l'étiquetage et les contrôles de conformité, tout en faisant varier la capacité de transport à la hausse ou à la baisse via des partenaires. Les nouvelles installations illustrent la logique hybride en action, combinant des zones à température contrôlée, l'automatisation et l'efficacité énergétique avec des éléments externalisés le cas échéant. Les couloirs routiers et aériens transfrontaliers ancrent la partie à actif léger, soutenus par des flottes certifiées et un suivi en temps réel pour couvrir les flux du commerce électronique et de la haute technologie. Le mix résultant favorise une évolutivité agile et une intensité bilancielle réduite, qui s'alignent sur la variabilité de la demande et les besoins de conformité dans le secteur de la 3PL à Singapour.

Analyse géographique

La base logistique de Singapour a une empreinte intérieure mais une portée régionale, avec 44,66 millions d'EVP de débit de conteneurs en 2025, soutenant un rôle de transbordement important qui dépasse largement la consommation locale. Le marché de la 3PL à Singapour bénéficie d'une connectivité étroite entre le port et l'aéroport, permettant des transferts rapides et soutenant des délais de livraison de deux à cinq jours pour de nombreux couloirs de l'ASEAN. À mesure que le port de Tuas monte en puissance et que le traitement côté piste s'accélère, les intégrateurs et les transitaires peuvent consolider les stocks et orchestrer les flux transfrontaliers qui équilibrent la vitesse et le coût à destination pour les expéditeurs. Les expéditions de commerce électronique et de haute technologie bénéficient des enlèvements de week-end et des options de dépôt élargies qui raccourcissent les délais du premier kilomètre et améliorent les injections vers les principales routes d'exportation. La direction prise positionne Singapour pour rester un centre de transit et de contrôle tandis que les empreintes de fabrication se diversifient à travers l'ASEAN.

Les couloirs nord-sud reliant Singapour à la Malaisie et à l'Indonésie continuent de s'approfondir grâce à la coopération en matière d'infrastructure et de réglementation. Les expansions de la capacité routière transfrontalière par les intégrateurs mondiaux augmentent les options pour les clients du commerce électronique et de la haute technologie et améliorent la prévisibilité des flux routiers entre la Thaïlande, la Malaisie et Singapour. L'initiative UBIN de l'ASEAN-BAC vise à réduire les frictions liées à l'identité et à la documentation, accélérant ainsi le dédouanement et réduisant les temps d'immobilisation aux frontières. Le rôle d'orchestrateur de Singapour se connecte également au Vietnam et à la Thaïlande, où les bases de logistique contractuelle et de fabrication se développent, répartissant les risques et soutenant la mutualisation des stocks multi-pays. Pour les couloirs à délai défini, les prestataires express ont renforcé la portée transpacifique depuis Singapour vers les États-Unis grâce à des enlèvements directs, comprimant les temps de transit et élargissant les options d'injection de week-end. L'effet est un bassin de chalandise plus large pour le marché de la 3PL à Singapour, tant par voie maritime qu'aérienne.

La politique commerciale et les changements d'itinéraires continuent de façonner les performances à court terme par couloir. Les perturbations en mer Rouge et les réalignements potentiels peuvent redistribuer les escales et provoquer des arrivées groupées, compliquant le respect des horaires et la planification de la capacité portuaire. À mesure que Tuas ajoute des postes à quai et approfondit l'automatisation, Singapour gagne en flexibilité pour gérer les pointes temporaires et les voyages hors séquence. Les partenariats postaux et express au sein de Singapour améliorent l'accès aux services transfrontaliers pour les PME, élargissant la base des exportateurs et augmentant l'utilisation de la capacité de transport de longue distance. Les opérateurs qui combinent l'orchestration basée à Singapour avec une capacité transfrontalière évolutive vers l'ASEAN restent les mieux placés pour accroître leur part au cours de la période de prévision. Cette structure permet au marché de la 3PL à Singapour de capter de la valeur à la fois du leadership en matière de transbordement et des services spécialisés qui commandent des rendements premium.

Paysage concurrentiel

La concurrence met en scène des acteurs mondiaux intégrés et des spécialistes à vocation régionale, la consolidation et les mises à niveau des installations façonnant les résultats en termes de parts de marché. DHL Group développe des capacités logistiques spécialisées dans les soins de santé grâce à des services dédiés de chaîne du froid par fret aérien et à un contrôle de bout en bout pour les marchandises sensibles à la température, tout en déployant également l'automatisation dans les opérations de colis pour gérer les charges de pointe plus efficacement. UPS Healthcare a doublé son empreinte de chaîne du froid à Tuas pour offrir une capacité de congélation et une production de glace sèche sur site, ce qui soutient les thérapies cliniques et commerciales avec des plages de température strictes. DSV construit une référence pour un entreposage automatisé et économe en énergie avec Pearl et RedLion2, ciblant les clients de la fabrication de haute technologie et des semi-conducteurs avec des exigences strictes en matière de qualité et de disponibilité. Ces mouvements créent des niches défendables sur le marché de la 3PL à Singapour en associant des accréditations de conformité, d'automatisation et de durabilité difficiles à reproduire rapidement.

Les acteurs régionaux et les réseaux liés aux services postaux complètent les acteurs mondiaux avec des capacités ciblées de transfrontalier et de dernier kilomètre. Kuehne Nagel a investi dans la capacité routière transfrontalière et les équipements en Thaïlande pour soutenir les clients du commerce électronique et de la haute technologie à travers l'ASEAN, en se connectant à Singapour comme point de coordination régional. Sing Post a recentré son portefeuille sur les colis en cédant son activité de transit de fret à la mi-2025 et en élargissant sa collaboration avec les transporteurs express pour augmenter les points de dépôt et élargir l'accès pour les PME. Ninja Van a étendu la livraison internationale à 41 nouvelles destinations depuis Singapour, aidant les marques locales à se développer régionalement et soutenant la localisation des stocks parallèlement à l'exécution transfrontalière. GEODIS a étendu ses réseaux routiers certifiés et ses opérations de sécurité pour améliorer la résilience et les résultats en matière de durabilité pour les couloirs transfrontaliers reliant Singapour aux principales destinations de l'ASEAN. Ce mix de capacités augmente le choix des expéditeurs entre les niveaux de service et les configurations de coût de service.

La volatilité macroéconomique et la consolidation des acheteurs ont façonné les performances de 2025, incitant les opérateurs à s'appuyer davantage sur l'automatisation et la conception des services pour défendre leurs marges. Les prestataires de colis intérieurs ont fait face à des vents contraires sur les marges liés au mix de volumes et à la pression sur les prix, mais le tri et le routage pilotés par l'IA ont augmenté le débit et la précision sans croissance proportionnelle de la main-d'œuvre. Les investissements dans les installations autour de Tuas et du parc logistique de l'aéroport témoignent d'un engagement continu envers la chaîne du froid et la manutention de haute technologie, et ces actifs sont susceptibles de canaliser davantage de marchandises réglementées vers Singapour au cours de la période de prévision. Le schéma stratégique favorise les modèles hybrides qui associent des nœuds détenus en propre à forte valeur ajoutée à une capacité de transport flexible, réduisant la pression sur le bilan tout en maintenant la qualité pour les marchandises à forte conformité réglementaire. À mesure que les investissements dans l'automatisation et la durabilité s'accumulent, le marché de la 3PL à Singapour récompense de plus en plus les opérateurs à grande échelle et les spécialistes capables de quantifier de manière crédible la qualité de service et les résultats en matière d'émissions pour les grands expéditeurs.

Leaders du secteur de la 3PL à Singapour

Deutsche Post DHL Group

DSV

CEVA Logistics

CWT Ltd

Kuehne + Nagel

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Février 2026 : CEVA Logistics a démarré ses opérations dans son centre de distribution régional d'Airbus Helicopters au parc logistique de l'aéroport de Singapour, doté d'un entreposage à température contrôlée (5 °C à 25 °C) et d'un support AOG 24h/24 et 7j/7 pour les composants aérospatiaux à travers l'Asie-Pacifique. Le partenariat s'appuie sur la collaboration de 40 ans de CEVA avec Airbus Helicopters et vise à capitaliser sur le marché des hélicoptères en Asie-Pacifique prévu à 24,99 milliards USD pour 2030.

- Février 2025 : DHL Group a annoncé l'expansion de son réseau dédié de chaîne du froid par fret aérien, Singapour étant prioritaire parmi huit pays (Inde, Japon, Corée du Sud, Brésil, États-Unis, Allemagne, Irlande) pour des routes conformes aux bonnes pratiques de distribution en Boeing 777F dans le cadre de son investissement DHL Health Logistics de 2 milliards EUR (2,35 milliards USD). La route initiale Bruxelles-Cincinnati démontre une visibilité de bout en bout complète pour les thérapies cellulaires et géniques, réduisant la dépendance aux transporteurs tiers.

- Février 2026 : Ninja Van Singapour a lancé des couloirs de livraison internationale couvrant 41 nouveaux pays au-delà de l'Asie du Sud-Est, ciblant l'accès au marché mondial des marques locales. L'augmentation de 234 % des ventes en Malaisie du bijoutier By Invite Only après son passage au support de stocks local de Ninja Van souligne la proposition de valeur.

- Décembre 2025 : DHL Supply Chain a déployé le premier véhicule électrique autonome de Singapour pour les opérations de chaîne d'approvisionnement dans l'installation d'Infineon, en partenariat avec Zelostech, réalisant une réduction annuelle des émissions de carbone de plus de 80 % par rapport aux camions diesel. Le véhicule autonome entièrement électrique s'intègre aux systèmes de gestion d'entrepôt et dispose d'une navigation avancée, marquant la phase 1 de la feuille de route logistique autonome de DHL.

Périmètre du rapport sur le marché de la 3PL à Singapour

Le rapport couvre une analyse de fond complète du marché de la logistique tierce partie (3PL) à Singapour, comprenant une évaluation de l'économie, une vue d'ensemble du marché, des estimations de la taille du marché pour les segments clés, les tendances émergentes, la dynamique du marché et les profils des principales entreprises. L'impact de la COVID-19 a également été intégré dans l'étude.

| Gestion du transport intérieur (GTI) | Routes |

| Voies ferrées | |

| Voies aériennes | |

| Voies navigables | |

| Gestion du transport international (GTI) | Routes |

| Voies ferrées | |

| Voies aériennes | |

| Voies navigables | |

| Entreposage et distribution à valeur ajoutée (EDVA) |

| Automobile |

| Énergie et services publics |

| Fabrication |

| Sciences de la vie et soins de santé |

| Technologie et électronique |

| Commerce électronique |

| Biens de consommation et produits de grande consommation |

| Alimentation et boissons |

| Autres |

| Actif léger (basé sur la gestion) |

| Actif lourd (flotte et entrepôts propres) |

| Hybride |

| Par service | Gestion du transport intérieur (GTI) | Routes |

| Voies ferrées | ||

| Voies aériennes | ||

| Voies navigables | ||

| Gestion du transport international (GTI) | Routes | |

| Voies ferrées | ||

| Voies aériennes | ||

| Voies navigables | ||

| Entreposage et distribution à valeur ajoutée (EDVA) | ||

| Par utilisateur final | Automobile | |

| Énergie et services publics | ||

| Fabrication | ||

| Sciences de la vie et soins de santé | ||

| Technologie et électronique | ||

| Commerce électronique | ||

| Biens de consommation et produits de grande consommation | ||

| Alimentation et boissons | ||

| Autres | ||

| Par modèle logistique | Actif léger (basé sur la gestion) | |

| Actif lourd (flotte et entrepôts propres) | ||

| Hybride | ||

Questions clés auxquelles répond le rapport

Quelles sont les perspectives de croissance jusqu'en 2031 pour la 3PL à Singapour ?

Le marché de la 3PL à Singapour est évalué à 4,85 milliards USD en 2025. Il devrait atteindre 6,23 milliards USD d'ici 2031 à un TCAC de 3,09 %.

Quels segments de clientèle dominent et s'accélèrent dans la 3PL à Singapour ?

Le commerce électronique est le plus grand utilisateur final avec une part de 27,55 % en 2025. Les sciences de la vie et les soins de santé affichent la croissance la plus rapide à un TCAC de 5,23 % jusqu'en 2031, à mesure que la capacité de chaîne du froid conforme aux bonnes pratiques de distribution se développe.

Quelles lignes de service offrent le meilleur potentiel à court terme dans la 3PL à Singapour ?

La gestion du transport intérieur détient une part de 33,65 % en 2025, ancrant l'échelle pour le dernier kilomètre et le kilomètre intermédiaire. L'entreposage et la distribution à valeur ajoutée devrait connaître la croissance la plus rapide, à un TCAC de 4,80 %. Les récentes additions de capacité comprennent le site de Tuas d'UPS Healthcare de 11 500 mètres carrés et les expansions du hub de soins de santé de CEVA.

Comment le port de Tuas et les initiatives numériques vont-ils modifier la fiabilité des services dans la 3PL à Singapour ?

La phase 1 du port de Tuas est prévue pour offrir 21 postes à quai et une capacité annuelle de 20 millions d'EVP d'ici 2027, grâce à des grues de cour automatisées électrifiées et un réseau 5G privé. La planification des escales de navires en flux tendu et les flux de documents numériques via des plateformes telles que digitalPORT@SG visent à réduire les temps d'attente au mouillage et à améliorer la prévisibilité pour les transitaires et les prestataires 3PL.

Quels risques pourraient perturber l'exécution en 2026 pour les prestataires logistiques à Singapour ?

Le système reste exposé aux fluctuations du commerce mondial et à la congestion portuaire, les arrivées groupées de la mi-2025 et les voyages hors horaire ayant entraîné des déversements de conteneurs et des temps d'attente plus longs avant que des mesures d'atténuation ne prennent effet. Les opérateurs investissent dans la planification basée sur l'IA et la capacité à Tuas pour constituer des tampons contre la volatilité.

Comment les expéditeurs doivent-ils choisir entre les modèles à actif lourd, à actif léger et hybrides dans la 3PL à Singapour ?

Les prestataires à actif lourd détiennent une part de 51,21 % en 2025, tandis que les modèles hybrides devraient connaître la croissance la plus rapide à un TCAC de 5,90 % jusqu'en 2031. Les conceptions hybrides équilibrent l'agilité et le contrôle en associant des nœuds détenus en propre à forte valeur ajoutée au transport partenaire et à la robotique en tant que service, comme on peut le voir dans l'installation automatisée multi-niveaux de DSV Pearl.

Dernière mise à jour de la page le: