Taille et part de marché des protéines animales aux États-Unis

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Période de Données Historiques | 2021 - 2024 |

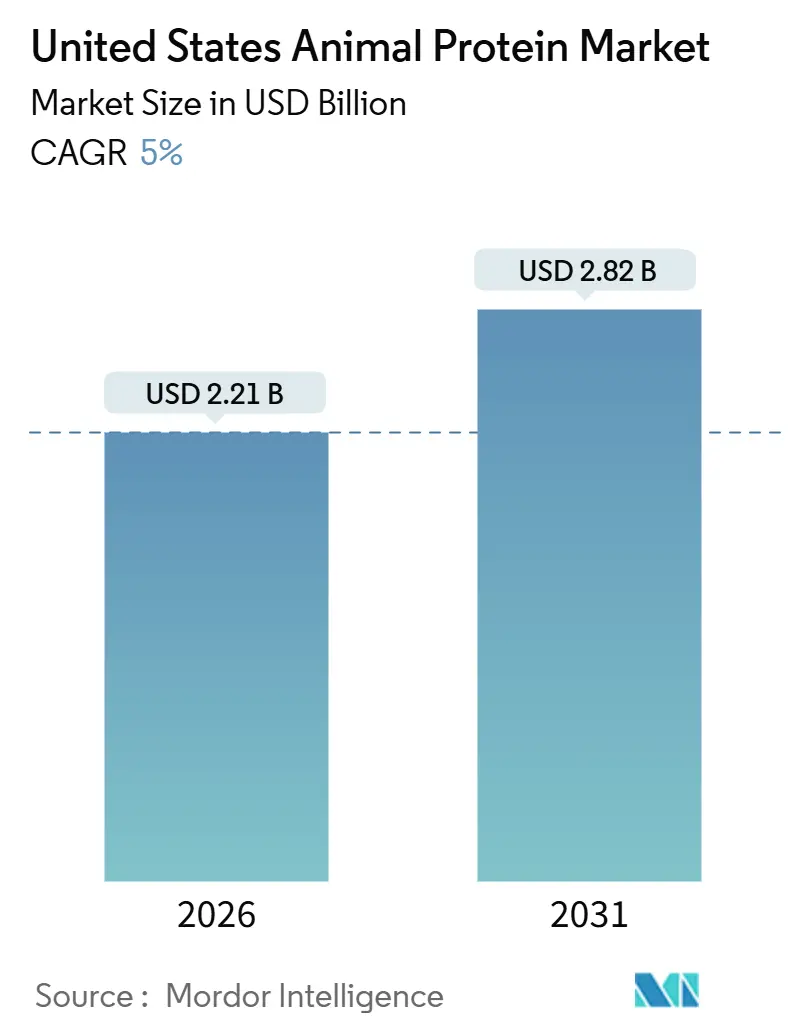

| Taille du Marché (2026) | 2.21 Milliards de dollars |

| Taille du Marché (2031) | 2.82 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.00% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des protéines animales aux États-Unis par Mordor Intelligence

La taille du marché des protéines animales aux États-Unis s'élevait à 2,21 milliards USD en 2026 et devrait atteindre 2,82 milliards USD d'ici 2031, progressant à un TCAC de 5,0 %. Cette croissance met en évidence un marché à la fois en évolution et en maturation. Des facteurs tels que les changements démographiques, des réglementations favorables et des applications diversifiées stimulent la croissance en valeur, même si les augmentations globales de volume restent modestes. La demande se concentre de plus en plus sur des ingrédients à haute fonctionnalité, notamment l'isolat de protéine de lactosérum, le collagène hydrolysé et les fractions purifiées de protéines de lait, qui s'intègrent parfaitement dans les produits alimentaires et les boissons grand public. Par ailleurs, des secteurs tels que la nutrition sportive et de performance, les aliments médicaux et les reformulations d'aliments pour animaux de compagnie haut de gamme gagnent en dynamisme. Ces secteurs consomment non seulement davantage de tonnage, mais paient également des primes pour des attributs tels que la sécurité, la traçabilité et les certifications d'étiquetage propre. Du côté de l'offre, les coopératives laitières et les spécialistes du rendu renforcent leur intégration verticale en adoptant des technologies telles que la filtration membranaire, l'hydrolyse enzymatique et les systèmes de digesteurs anaérobies. Ces avancées contribuent à atténuer les risques liés à la volatilité des coûts des matières premières et au renforcement des réglementations environnementales. En conséquence, le marché des protéines animales aux États-Unis offre des opportunités significatives pour les transformateurs capables de répondre aux exigences fonctionnelles émergentes tout en garantissant des méthodes de production rentables et à faible empreinte carbone.

Principaux enseignements du rapport

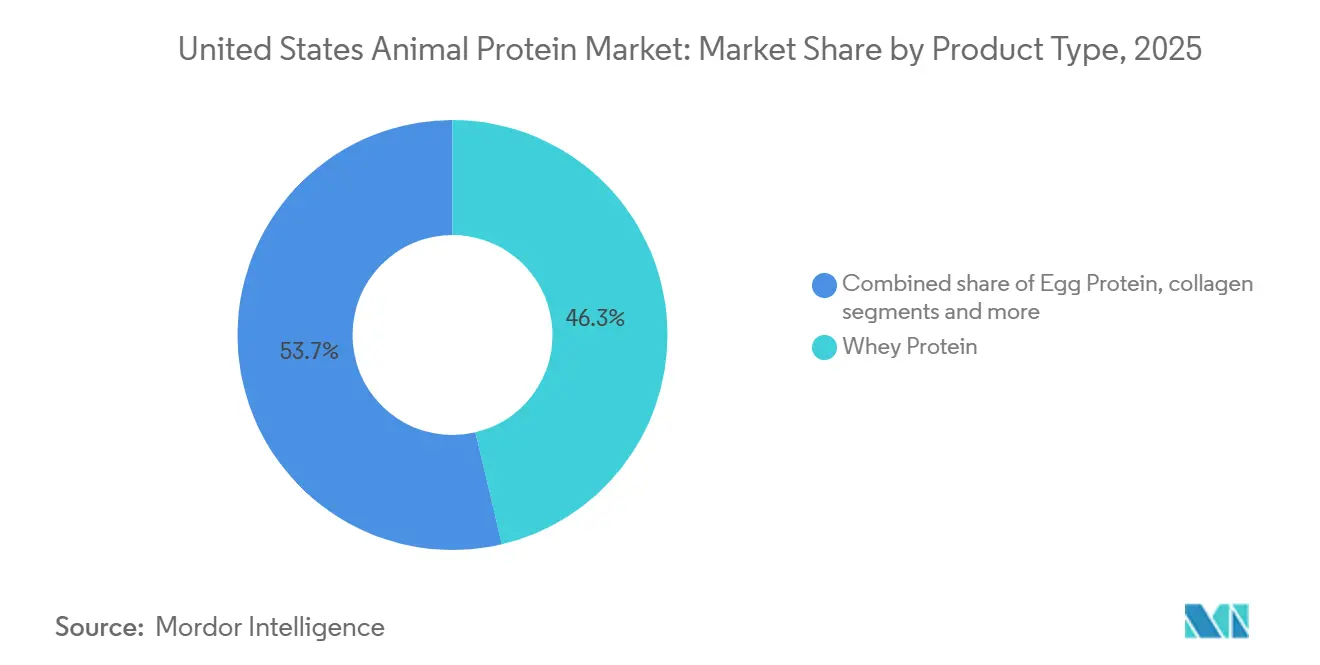

- Par type de produit, la protéine de lactosérum détenait 46,32 % de la part de marché des protéines animales aux États-Unis en 2025, tandis que la protéine d'insecte devrait progresser à un TCAC de 5,95 % jusqu'en 2031.

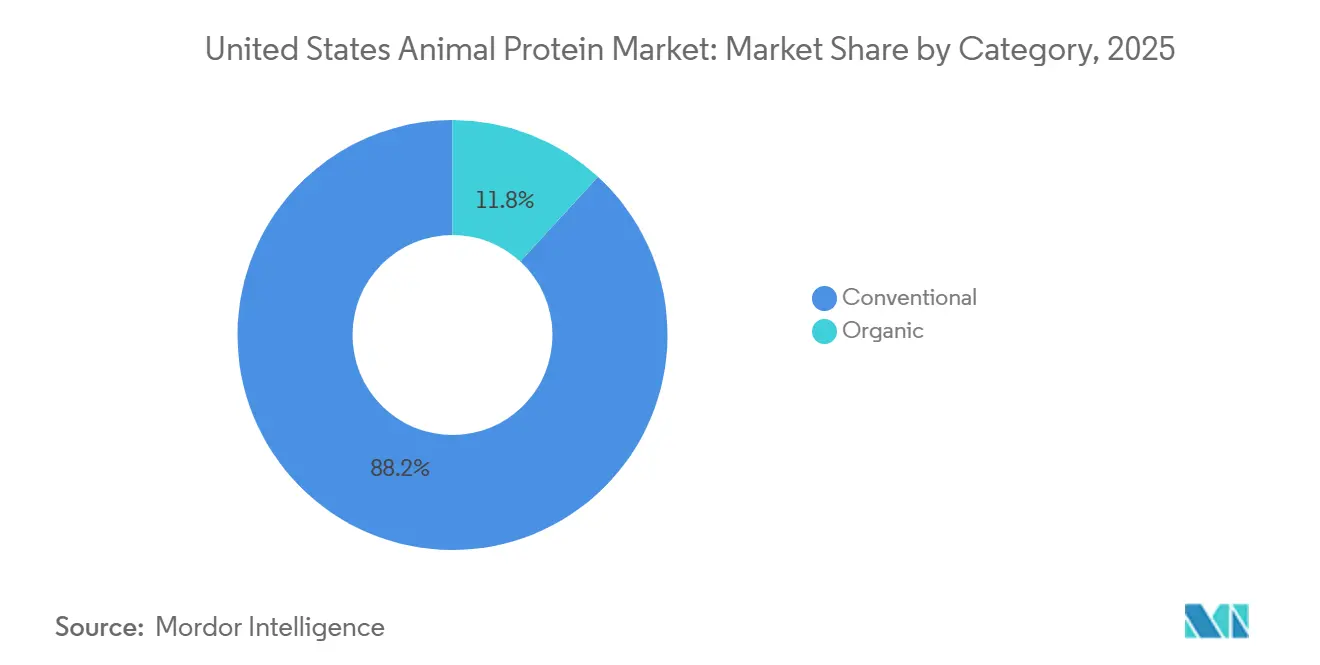

- Par catégorie, les formats conventionnels représentaient 88,17 % du volume de 2025, tandis que les variantes biologiques devraient croître à un TCAC de 6,12 % jusqu'en 2031.

- Par application, l'alimentation et les boissons étaient en tête avec une contribution de 47,85 % en 2025 ; les compléments alimentaires devraient enregistrer la croissance la plus rapide avec un TCAC de 6,02 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des protéines animales aux États-Unis

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande croissante de produits alimentaires et de boissons enrichis en protéines | +1.2% | National, avec une concentration dans les centres urbains et les données démographiques soucieuses de leur santé | Moyen terme (2 à 4 ans) |

| Expansion de la nutrition sportive et de performance | +1.0% | National, plus fort dans les États de la Sun Belt et les marchés des villes universitaires | Court terme (≤ 2 ans) |

| Adoption de la nutrition médicale liée au vieillissement | +0.9% | National, avec une adoption précoce en Floride, en Arizona et dans les communautés de retraités | Long terme (≥ 4 ans) |

| Premiumisation des aliments pour animaux de compagnie et du bétail | +0.8% | National, mené par les zones métropolitaines côtières pour les aliments pour animaux de compagnie ; Midwest pour l'alimentation du bétail | Moyen terme (2 à 4 ans) |

| Innovation produit et technologique | +0.7% | National, concentré dans les pôles de R et D (Californie, Wisconsin, New York) | Moyen terme (2 à 4 ans) |

| Réponses en matière de durabilité et de positionnement | +0.4% | National, avec une pression réglementaire la plus forte en Californie et dans les États du Nord-Est | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante de produits alimentaires et de boissons enrichis en protéines

L'enrichissement en protéines est passé d'un domaine exclusif à la nutrition sportive à une caractéristique clé des catégories alimentaires et de boissons grand public. Ce changement a été soutenu par la révision par la FDA de ses orientations sur les allégations de santé relatives aux protéines et à la santé musculaire, permettant aux marques de communiquer plus efficacement ces bénéfices fonctionnels. Les boissons café prêtes à boire, les céréales de petit-déjeuner et les barres de collation contiennent désormais fréquemment de 10 à 20 grammes de protéines par portion. L'isolat de protéine de lactosérum reste l'ingrédient privilégié en raison de son goût neutre et de sa compatibilité avec les systèmes acides. Les transformateurs laitiers répondent à cette demande en proposant des protéines de lactosérum micro-particulées et des protéines de lactosérum natives, qui offrent des déclarations d'étiquetage propre pour répondre aux attentes des consommateurs en matière de transparence dans les listes d'ingrédients, notamment concernant les additifs et les auxiliaires technologiques. La sensibilisation des consommateurs à la consommation de protéines a considérablement augmenté. De plus en plus d'Américains intègrent non seulement les protéines dans leur alimentation, mais accordent également la priorité à une consommation accrue, avec des chiffres passant de 59 % en 2022 à un niveau anticipé de 71 % en 2024, selon l'International Food Information Council[1]Source : International Food Information Council, "2024 IFIC Food & Health SURVEY IFIC", ific.org.. Par ailleurs, les fabricants de boissons utilisent des peptides de collagène dans des produits d'hydratation, en s'appuyant sur des recherches émergentes sur la santé des articulations et de la peau pour séduire les adultes actifs âgés de 35 à 55 ans. Cette convergence de la nutrition sportive et du bien-être a créé des opportunités supplémentaires pour les fournisseurs de protéines animales tout en réduisant leur dépendance aux ventes traditionnelles de poudre de lactosérum de base.

Expansion de la nutrition sportive et de performance

La nutrition sportive a élargi son champ d'action, répondant désormais aux besoins non seulement des culturistes et des athlètes de haut niveau, mais aussi des amateurs de fitness récréatif, des sportifs du week-end et des adolescents pratiquant des sports de compétition pour jeunes. Avec la participation croissante aux sports, le marché de la nutrition sportive et de performance connaît une croissance substantielle. En 2024, le Bureau of Labor Statistics a indiqué que 21,5 % de la population des États-Unis participait quotidiennement à des activités sportives, d'exercice et de loisirs[2]Source : Bureau of Labor Statistics, "American Time Use Survey", bls.gov.. L'isolat et l'hydrolysat de protéine de lactosérum dominent ce segment en raison de leur digestion rapide et de leur teneur élevée en leucine, essentielles à la synthèse des protéines musculaires. Les marques se différencient par des tests indépendants sur les substances interdites, avec des certifications telles que NSF Certified for Sport et Informed-Choice devenant la norme pour les produits destinés aux athlètes universitaires et professionnels. La protéine de blanc d'œuf gagne en popularité auprès des consommateurs recherchant des options d'origine animale sans produits laitiers, notamment au sein des communautés paléo et Whole30. Pour répondre à cette demande, plusieurs fabricants sous contrat ont augmenté leur capacité de séchage par atomisation pour l'albumine d'œuf. Par ailleurs, la croissance du segment est portée par des modèles d'abonnement en vente directe aux consommateurs, qui contournent les circuits de distribution traditionnels, permettant aux marques d'obtenir des marges plus élevées et de proposer des mélanges de protéines personnalisés adaptés aux niveaux d'activité et à la composition corporelle individuels.

Adoption de la nutrition médicale liée au vieillissement

Avec la prise de conscience croissante de la sarcopénie et le vieillissement de la population, la demande d'aliments médicaux riches en protéines augmente. Les médecins prescrivent plus fréquemment des compléments nutritionnels oraux, notamment pour les patients en convalescence après une chirurgie, gérant des maladies chroniques ou confrontés à une perte musculaire liée à l'âge. Selon la Banque mondiale, 18 % de la population des États-Unis était âgée de 65 ans et plus en 2024[3]Source : Banque mondiale, "World Population Prospects", worldbank.org.. Ces formulations utilisent principalement l'isolat de protéine de lactosérum et le collagène hydrolysé en raison de leur absorption rapide et de leurs profils en acides aminés favorisant le maintien musculaire. Les politiques de remboursement Medicare pour ces compléments sont restées stables, garantissant un flux de revenus régulier pour les fabricants. En réponse, plusieurs grandes coopératives laitières ont créé des divisions de nutrition médicale pour servir les hôpitaux, les établissements de soins de longue durée et les agences de soins à domicile. De plus, les peptides de collagène sont intégrés dans des compléments pour la santé osseuse destinés aux femmes ménopausées. Des essais cliniques ont démontré leur efficacité dans l'amélioration de la densité minérale osseuse lorsqu'ils sont associés au calcium et à la vitamine D. Cette évolution représente un changement stratégique pour les producteurs de gélatine et de collagène, qui se concentraient traditionnellement sur les capsules alimentaires et pharmaceutiques, mais capitalisent désormais sur des opportunités à marges plus élevées dans les nutraceutiques.

Premiumisation des aliments pour animaux de compagnie et du bétail

Les propriétaires d'animaux de compagnie traitent de plus en plus leurs animaux comme des membres de la famille, ce qui entraîne une évolution vers des aliments pour animaux de compagnie haut de gamme. Cette tendance met l'accent sur la transparence des ingrédients, la digestibilité et les bénéfices fonctionnels. Les emballages mettent en avant les sources de protéines animales telles que la farine de poulet, la protéine d'œuf et le collagène marin. Les marques améliorent leurs formulations de croquettes sèches, augmentant la teneur en protéines brutes de 24-26 % à 30-35 %. Cette reformulation accroît la demande de protéines de volaille rendue et de poudre de blanc d'œuf. En réponse, plusieurs entreprises de rendu investissent dans des lignes de production dédiées aux aliments pour animaux de compagnie avec des protocoles de sécurité alimentaire améliorés. De même, l'alimentation du bétail évolue à mesure que les producteurs laitiers et porcins mettent en œuvre des stratégies de nutrition de précision pour optimiser les profils en acides aminés, améliorer les taux de conversion alimentaire et réduire l'excrétion d'azote. Le perméat de lactosérum et le concentré de protéines de lait remplacent les protéines végétales moins digestibles dans les substituts de lait pour veaux et les régimes de sevrage. Les données du Système national de surveillance de la santé animale de l'USDA montrent que les coûts d'alimentation restent la principale dépense variable pour les exploitations d'élevage. Par conséquent, même de légères améliorations de l'efficacité alimentaire, grâce à des sources de protéines de meilleure qualité, peuvent entraîner des économies substantielles sur un cycle de production.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité des prix des produits laitiers de base | -0.6% | National, avec des effets aigus dans les régions laitières du Wisconsin, de la Californie et de l'Idaho | Court terme (≤ 2 ans) |

| Évolution des consommateurs vers les protéines végétales | -0.4% | National, plus fort dans les marchés urbains côtiers et parmi les jeunes données démographiques | Moyen terme (2 à 4 ans) |

| Pressions environnementales et climatiques | -0.3% | National, avec une intensité réglementaire la plus élevée en Californie et dans les États du Nord-Est | Long terme (≥ 4 ans) |

| Charges réglementaires et de conformité | -0.2% | National, avec un impact disproportionné sur les petits transformateurs et les nouveaux entrants | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix des produits laitiers de base

De 2024 à 2025, les marchés des produits laitiers de base ont connu une volatilité significative. Les prix du lait de classe III, qui servent de référence pour la production de fromage et de lactosérum, ont fluctué de 32 %. Cette volatilité a comprimé les marges des transformateurs de lactosérum, qui opèrent souvent sur des écarts étroits entre les coûts du lait cru et les prix des ingrédients finis. Les petits transformateurs, dépourvus de capacités de couverture robustes, ont été confrontés à des défis accrus. Certains ont suspendu leur capacité de séchage pendant les périodes de prix élevés du lait, réduisant la disponibilité du concentré de protéines de lactosérum et poussant les acheteurs à s'approvisionner en alternatives importées d'Europe et de Nouvelle-Zélande. Selon le service Dairy Market News de l'USDA, cette volatilité résultait de perturbations météorologiques dans les principaux États laitiers, de l'évolution de la demande d'exportation de la Chine et de pénuries de main-d'œuvre qui ont contraint la production laitière. La contractualisation à terme est devenue de plus en plus courante, les acheteurs d'ingrédients et les transformateurs concluant des accords de prix de six à douze mois pour stabiliser les flux de trésorerie. Cependant, cette approche limite la capacité des transformateurs à tirer parti des hausses de prix sur le marché au comptant. L'incertitude a également influencé les décisions d'investissement. Des projets tels que de nouvelles lignes de filtration membranaire ou des tours de séchage par atomisation nécessitent des coûts d'intrants stables pour garantir des délais de récupération viables. Par conséquent, certaines expansions planifiées ont été reportées en raison de l'instabilité persistante.

Évolution des consommateurs vers les protéines végétales

Bien que l'adoption des protéines d'origine végétale ait ralenti par rapport à son pic, elle continue de créer une concurrence significative pour les ingrédients de protéines animales, notamment dans les poudres de protéines au détail, les boissons prêtes à boire et les substituts de viande. Pour y faire face, les marques adoptent de plus en plus des formulations hybrides combinant des protéines traditionnelles comme le lactosérum ou le collagène avec des options d'origine végétale telles que la protéine de pois, d'avoine ou de riz. Ces formulations visent à équilibrer le coût, la fonctionnalité et l'évolution des préférences des consommateurs. En règle générale, les hybrides contiennent de 30 à 50 % de protéines animales, ce qui réduit la demande par unité d'isolat de lactosérum ou d'albumine d'œuf. Cette tendance est particulièrement marquée chez les consommateurs millennials et de la génération Z, qui accordent la priorité aux considérations environnementales et éthiques dans leurs décisions d'achat. À mesure que ces données démographiques gagnent en pouvoir d'achat, elles représentent un défi croissant pour les produits reposant uniquement sur des protéines animales. Cependant, le secteur des protéines végétales continue de faire face à des obstacles, notamment des problèmes de goût, de texture et de digestibilité. Certaines marques leaders ont soit reformulé leurs produits, soit quitté entièrement le marché, indiquant que la menace de substitution pourrait se stabiliser plutôt que s'accélérer.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : la domination du lactosérum ancre le volume, la protéine d'insecte signale la diversification

En 2025, la protéine de lactosérum représentait 46,32 % du volume par type de produit, portée par son rôle établi dans la nutrition sportive, les formulations cliniques et les applications de boulangerie, où ses propriétés d'émulsification et de moussage sont difficiles à reproduire. Les coopératives laitières du Wisconsin, de l'Idaho et de la Californie ont augmenté leurs capacités de filtration membranaire pour produire des isolats de protéines de lactosérum avec une teneur en protéines supérieure à 90 %. La protéine de lait, qui comprend les caséinates, les concentrés de protéines de lait et les isolats, est utilisée dans les préparations pour nourrissons, les analogues de fromage et les boissons riches en protéines, bénéficiant de la capacité de la caséine à assurer une libération prolongée des acides aminés. Le collagène et la gélatine servent les marchés des soins personnels, des capsules pharmaceutiques et des nutraceutiques. Les peptides de collagène de type I gagnent en popularité dans les compléments pour la santé de la peau, tandis que le collagène de type II est préféré pour le soutien articulaire. La protéine d'œuf séduit les consommateurs paléo et sans produits laitiers, ce qui a conduit plusieurs fabricants sous contrat à créer des lignes de séchage par atomisation dédiées à l'albumine d'œuf. La caséine et les caséinates sont valorisées dans les crèmes à café et le fromage fondu pour leur stabilité thermique et leurs propriétés émulsifiantes, bien que leurs volumes aient plafonné à mesure que les crèmes d'origine végétale dominent de plus en plus cette application.

En 2025, la protéine d'insecte détenait une faible part de marché mais devrait croître à un taux annuel de 5,95 % jusqu'en 2031. Cette croissance est alimentée par les approbations progressives de la FDA pour les grillons, les larves de ténébrion et les larves de mouche soldat noire dans les aliments pour animaux de compagnie et l'alimentation aquacole. Enterra Feed Corporation exploite une installation commerciale de mouche soldat noire en Colombie-Britannique, approvisionnant les marques américaines d'aliments pour animaux de compagnie, et a annoncé début 2025 des plans pour établir une deuxième installation dans le sud des États-Unis pour répondre aux marchés de l'alimentation de la volaille et du porc. L'attrait de la protéine d'insecte réside dans ses faibles besoins en terres et en eau par rapport aux protéines animales conventionnelles. Les évaluations du cycle de vie montrent que la production de mouche soldat noire génère 80 % moins d'émissions de gaz à effet de serre que la farine de poisson sur une base par kilogramme de protéines. La dynamique réglementaire s'accélère, l'Association of American Feed Control Officials mettant à jour les définitions des ingrédients pour inclure les farines d'insectes, et plusieurs responsables du contrôle des aliments pour animaux des États accordant des approbations provisoires dans l'attente d'une harmonisation fédérale. Les premiers adoptants dans l'industrie des aliments pour animaux de compagnie utilisent la protéine d'insecte comme stratégie de différenciation, la mettant en avant sur les étiquettes pour attirer les consommateurs soucieux de l'environnement. Ce positionnement devrait soutenir une tarification premium même à mesure que la production monte en puissance.

Par catégorie : l'échelle conventionnelle rencontre la trajectoire premium du biologique

En 2025, les protéines animales conventionnelles représentaient 88,17 % du volume de la catégorie, soulignant la domination des grandes coopératives laitières, des entreprises de rendu et des transformateurs d'œufs. Ces organisations fournissent à la fois des ingrédients de base et à valeur ajoutée tout en bénéficiant d'économies d'échelle dans les achats, la transformation et la distribution. Leurs structures verticalement intégrées leur permettent de sécuriser des marges tout au long de la chaîne de valeur. Par exemple, le concentré de protéines de lactosérum conventionnel est fabriqué en lots de plusieurs tonnes à l'aide de techniques standardisées de filtration membranaire et de séchage par atomisation, garantissant des propriétés fonctionnelles constantes répondant aux exigences des acheteurs industriels. Bien que la catégorie soit confrontée à des défis tels qu'une pénétration mature dans les applications principales et la concurrence des protéines végétales, la demande incrémentale de la nutrition médicale et des aliments pour animaux de compagnie haut de gamme stimule une modeste croissance du volume. Pour protéger les marges, les transformateurs adoptent l'automatisation et des pratiques économes en énergie. Beaucoup ont également mis en place des systèmes de cogénération qui convertissent le biogaz des digesteurs anaérobies en électricité et en chaleur de procédé, réduisant ainsi les coûts d'exploitation.

Les protéines animales biologiques, qui représentaient 11,83 % du volume en 2025, devraient croître à un taux annuel de 6,12 % jusqu'en 2031. Cette croissance est portée par les exigences des détaillants en matière de références biologiques et par la volonté des consommateurs de payer une prime de 20 à 40 % pour des ingrédients certifiés USDA. La protéine d'œuf biologique et le collagène émergent comme des catégories clés, plusieurs petits producteurs poursuivant la certification biologique USDA pour accéder aux marchés premium. Cependant, le segment biologique est confronté à des défis structurels, notamment des coûts d'alimentation plus élevés pour le bétail biologique, une disponibilité limitée de co-fabricants de transformation biologiques et la charge administrative des audits annuels de l'USDA. Malgré ces obstacles, les tendances démographiques sont favorables. Les millennials et la génération Z, qui accordent la priorité aux certifications biologiques, entrent dans leurs années de revenus maximaux. Leur pouvoir d'achat croissant devrait soutenir la croissance de la demande. De plus, les détaillants élargissent leurs offres de marques propres biologiques, créant des opportunités pour les transformateurs de taille moyenne de fournir des marques de distributeur et de capter des volumes supplémentaires.

Par application : l'alimentation et les boissons ancrent la demande, les compléments alimentaires stimulent les marges

En 2025, les applications alimentaires et de boissons utilisaient 47,85 % du volume de protéines animales, couvrant un large éventail de produits tels que les produits de boulangerie, les boissons, les céréales de petit-déjeuner, les condiments, la confiserie, les alternatives laitières et les repas prêts à consommer. L'isolat de protéine de lactosérum s'est imposé comme un ingrédient clé dans ce segment en raison de sa saveur neutre, de sa solubilité et de sa capacité à augmenter la teneur en protéines sans affecter la texture. Dans les applications de boulangerie, le lactosérum améliore la manipulation de la pâte et prolonge la durée de conservation grâce à ses propriétés de liaison à l'eau et d'émulsification. Les fabricants de boissons utilisent l'isolat de lactosérum dans les jus enrichis en protéines, les smoothies et les boissons au café. Les peptides de collagène gagnent du terrain dans les boissons fonctionnelles visant à améliorer la santé de la peau et des articulations. Plusieurs marques ont lancé des eaux au collagène prêtes à boire et des boissons pétillantes pour attirer les consommateurs soucieux de leur beauté. La protéine d'œuf trouve une utilisation spécialisée dans la boulangerie sans gluten et la meringue, tandis que les caséinates sont essentielles dans les crèmes à café et le fromage fondu pour leur stabilité thermique. Bien que le segment alimentation et boissons soit confronté à la concurrence des protéines végétales et des consommateurs sensibles aux prix, les tendances de premiumisation et l'adoption d'ingrédients fonctionnels stimulent la croissance en valeur, même si la croissance en volume ralentit.

Les compléments alimentaires, bien que représentant une part de marché plus faible en 2025, devraient croître à un taux annuel de 6,02 % jusqu'en 2031. Cette croissance est portée par le vieillissement de la population, l'expansion de la nutrition sportive et les modèles de vente directe aux consommateurs qui offrent des marges plus élevées. L'isolat et l'hydrolysat de protéine de lactosérum dominent ce segment, les marques se différenciant par des innovations de saveurs, des tests indépendants et des formulations personnalisées adaptées aux niveaux d'activité et à la composition corporelle. La protéine de blanc d'œuf gagne en popularité auprès des consommateurs sans produits laitiers, et la protéine d'insecte commence à apparaître dans les marques de compléments axées sur la durabilité, bien que l'acceptation des consommateurs reste limitée. L'attrait du marché des compléments réside dans sa tarification premium ; les poudres de protéines au détail sont tarifées entre 30 et 60 USD par kilogramme sur une base équivalente en protéines, dépassant largement les coûts des ingrédients. De plus, les marques communiquent efficacement les bénéfices fonctionnels directement aux consommateurs via le marketing numérique et les partenariats avec des influenceurs.

Analyse géographique

Les schémas de production et de consommation aux États-Unis dépendent de la disponibilité des matières premières, des données démographiques des consommateurs et des environnements réglementaires. Dans les États riches en produits laitiers comme le Wisconsin, la Californie et l'Idaho, les bassins laitiers denses et les usines fromagères établies stimulent la production de protéines de lactosérum. Les mandats stricts de la Californie en matière d'utilisation de l'eau et de capture du méthane, tout en augmentant les exigences en capital, encouragent l'innovation dans les digesteurs anaérobies. Ces digesteurs produisent du gaz naturel renouvelable et sont éligibles aux crédits d'impôt fédéraux. Le Midwest, avec sa proximité des bassins de céréales fourragères, abrite la plupart des actifs de rendu. Ces actifs transforment la volaille et le porc en protéines pour les aliments pour animaux de compagnie et l'alimentation du bétail, bénéficiant de coûts de fret entrant plus faibles.

Les tendances de la demande montrent que les zones métropolitaines côtières sont en tête pour la consommation d'aliments pour animaux de compagnie haut de gamme et de boissons au collagène, reflétant des revenus disponibles plus élevés et des préférences axées sur le bien-être. Les États de la Sun Belt et les villes universitaires de la Big Ten dominent la demande de nutrition sportive, portée par les achats des départements sportifs et une forte densité de clubs de fitness. La Floride et l'Arizona, connues pour leurs communautés de retraités, sont devenues des marchés clés pour la nutrition médicale. Les systèmes hospitaliers de ces États se procurent des compléments oraux à base d'isolat de lactosérum via des contrats d'achat groupé. Pendant ce temps, les régions rurales de moulins à aliments du Midwest supérieur et du Sud-Est tirent parti des boucles d'approvisionnement locales pour absorber les protéines d'alimentation du bétail, réduisant les coûts d'alimentation et répondant aux préoccupations relatives au ruissellement d'azote.

Les opérations logistiques s'alignent sur ces schémas de production et de consommation. Des camions-citernes réfrigérés transportent le lactosérum liquide des usines fromagères vers les tours de concentration voisines, tandis que des remorques en vrac sec livrent des isolats séchés par atomisation aux installations de mélange, principalement situées près des centres de population de la côte Est. Les importations de collagène d'Amérique latine sont déchargées dans les ports du Golfe et transférées par rail vers les usines nutraceutiques du Midwest, illustrant la logistique multimodale complexe soutenant la résilience de l'approvisionnement national. De plus, l'intégration avec les bassins laitiers canadiens contribue à compenser les perturbations du flux de lait américain causées par le stress thermique ou la sécheresse, soulignant les larges stratégies d'approvisionnement au sein du marché des protéines animales aux États-Unis.

Paysage concurrentiel

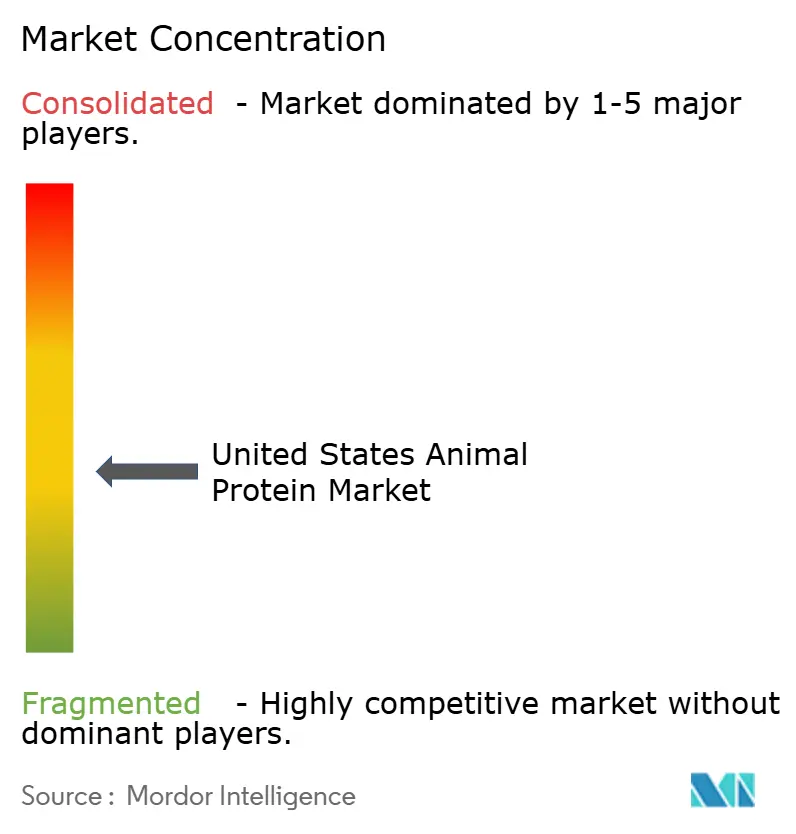

Le marché des protéines animales aux États-Unis présente une fragmentation modérée, les cinq premiers acteurs — Glanbia Plc, Fonterra Co-operative Group Limited, Kerry Group Plc, Arla Foods amba et Darling Ingredients Inc. — détenant collectivement une part significative du volume de lactosérum et de protéines de lait, tandis que les segments du rendu et du collagène restent plus fragmentés entre des spécialistes régionaux comme Darling Ingredients et Tyson Foods. Les entreprises s'appuient sur des stratégies telles que l'intégration verticale, l'innovation spécifique aux applications et la diversification géographique pour gérer la volatilité des coûts des intrants et les défis réglementaires. Les coopératives laitières utilisent des structures de propriété par les agriculteurs pour maintenir un approvisionnement régulier en lait à des coûts prévisibles. Beaucoup ont également adopté des digesteurs anaérobies à la ferme et des systèmes d'énergie renouvelable pour atteindre leurs objectifs de durabilité et être éligibles aux programmes de crédits carbone. Les entreprises de rendu réorientent leur attention vers les marchés du collagène et de la gélatine à marges plus élevées pour les nutraceutiques et les cosmétiques, s'éloignant des farines de protéines de base où les alternatives végétales ont réduit le pouvoir de fixation des prix. Les entreprises de protéines d'insectes comme Enterra poursuivent l'intégration verticale, couvrant l'agrégation des matières premières jusqu'à la transformation, pour reproduire les efficacités de coûts atteintes par les producteurs de protéines animales établis.

Sur le marché des protéines animales aux États-Unis, les entreprises mettent l'accent sur l'innovation produit, notamment dans le développement d'ingrédients protéiques spécialisés pour des applications spécifiques. Des investissements significatifs sont dirigés vers l'expansion des capacités de production, notamment la construction de nouvelles installations et la modernisation des usines existantes pour répondre à la demande croissante de protéines animales. La flexibilité opérationnelle est devenue essentielle, les fabricants mettant en œuvre des systèmes ERP avancés et des outils de suivi de la qualité pour garantir une qualité de produit constante et des chaînes d'approvisionnement efficaces. Les partenariats stratégiques entre les fabricants de protéines et les entreprises alimentaires sont apparus comme une tendance clé, renforçant la présence sur le marché et les réseaux de distribution. L'expansion géographique est également une priorité, les entreprises établissant des entrepôts régionaux et des centres de distribution pour mieux servir les marchés locaux et réduire les délais de livraison. L'accent mis sur les produits durables et à étiquetage propre a stimulé les efforts de recherche et développement, aboutissant à l'introduction de variantes de protéines nourries à l'herbe, biologiques et spécialisées.

Les opportunités émergentes sont centrées sur les formulations de protéines hybrides, les nouvelles applications dans les soins personnels et la nutrition de précision pour les secteurs médical et sportif. De nombreux transformateurs collaborent avec des startups de technologie alimentaire pour créer des mélanges de protéines animales et végétales qui équilibrent fonctionnalité, coût et durabilité. Ces hybrides gagnent en popularité auprès des marques orientées vers le végétal cherchant à améliorer la texture et les profils nutritionnels. Les peptides de collagène deviennent une application de premier plan dans les cosmétiques topiques, soutenus par des preuves cliniques que le collagène oral et topique peut agir conjointement pour améliorer l'hydratation et l'élasticité de la peau. L'adoption technologique s'accélère, avec des avancées telles que les mises à niveau de la filtration membranaire, l'optimisation de l'hydrolyse enzymatique et les systèmes de contrôle qualité en temps réel. Ces technologies permettent aux transformateurs de produire des fractions de haute pureté et de s'adapter rapidement aux exigences des clients. Les dépôts de brevets de 2025 indiquent un accent sur l'isolation de peptides bioactifs, la microencapsulation pour la libération contrôlée et le collagène dérivé de la fermentation. Ce collagène reproduit les structures d'origine animale sans recourir à l'élevage, signalant que les leaders du secteur se préparent à des risques potentiels de substitution à long terme.

Leaders du secteur des protéines animales aux États-Unis

Arla Foods amba

Darling Ingredients Inc.

Fonterra Co-operative Group Limited

Glanbia PLC

Kerry Group PLC

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juillet 2025 : Lactalis USA a investi 75 millions USD pour agrandir et moderniser ses usines de transformation laitière à Buffalo et Walton, dans l'État de New York, dans le cadre de sa stratégie de renforcement de ses opérations aux États-Unis. Cette initiative vise à répondre à la demande croissante de produits laitiers riches en protéines tout en améliorant l'efficacité opérationnelle et en favorisant l'innovation.

- Avril 2025 : Actus Nutrition a acquis une installation de production de protéines de lactosérum auprès de Foremost Farms USA à Sparta, dans le Wisconsin. Cette installation produit de la caséine micellaire et des concentrés de protéines de lait, renforçant le portefeuille d'Actus Nutrition d'ingrédients laitiers spécialisés conçus pour les applications de nutrition sportive et d'alimentation fonctionnelle.

- Mars 2025 : Arla Foods Ingredients a conclu un accord de fabrication sous contrat avec Valley Queen, renforçant sa capacité à répondre à la demande croissante de produits laitiers enrichis en protéines aux États-Unis.

Périmètre du rapport sur le marché des protéines animales aux États-Unis

La protéine animale désigne les protéines obtenues à partir de sources naturelles, notamment la viande, les œufs, le lait, le poisson et les insectes, qui sont largement utilisées dans diverses industries. Le marché des protéines animales aux États-Unis est segmenté en fonction du type de protéine, de la catégorie et de l'application. Sur la base du type de protéine, le marché est segmenté en caséine et caséinates, collagène, protéine d'œuf, gélatine, protéine d'insecte, protéine de lait, protéine de lactosérum et autres protéines animales. Sur la base de la catégorie, le marché est segmenté en conventionnel et biologique. Sur la base de l'application, le marché est segmenté en alimentation animale, soins personnels et cosmétiques, alimentation et boissons, et compléments alimentaires. Le segment alimentation et boissons est subdivisé en boulangerie, boissons, céréales de petit-déjeuner, condiments/sauces, confiserie, produits laitiers et produits alternatifs aux produits laitiers, produits alimentaires prêts à consommer/prêts à cuisiner et autres. Le rapport fournit la taille du marché et les prévisions en valeur (USD) et en volume (tonnes) pour tous les segments mentionnés.

| Caséine et caséinates |

| Collagène |

| Protéine d'œuf |

| Gélatine |

| Protéine d'insecte |

| Protéine de lait |

| Protéine de lactosérum |

| Autres protéines animales |

| Conventionnel |

| Biologique |

| Alimentation animale | |

| Soins personnels et cosmétiques | |

| Alimentation et boissons | Boulangerie |

| Boissons | |

| Céréales de petit-déjeuner | |

| Condiments/Sauces | |

| Confiserie | |

| Produits laitiers et produits alternatifs aux produits laitiers | |

| Produits alimentaires prêts à consommer/prêts à cuisiner | |

| Autres | |

| Compléments alimentaires |

| Par type de produit | Caséine et caséinates | |

| Collagène | ||

| Protéine d'œuf | ||

| Gélatine | ||

| Protéine d'insecte | ||

| Protéine de lait | ||

| Protéine de lactosérum | ||

| Autres protéines animales | ||

| Par catégorie | Conventionnel | |

| Biologique | ||

| Par application | Alimentation animale | |

| Soins personnels et cosmétiques | ||

| Alimentation et boissons | Boulangerie | |

| Boissons | ||

| Céréales de petit-déjeuner | ||

| Condiments/Sauces | ||

| Confiserie | ||

| Produits laitiers et produits alternatifs aux produits laitiers | ||

| Produits alimentaires prêts à consommer/prêts à cuisiner | ||

| Autres | ||

| Compléments alimentaires | ||

Définition du marché

- Utilisateur final - Le marché des ingrédients protéiques fonctionne sur une base B2B. Les fabricants d'aliments, de boissons, de compléments alimentaires, d'alimentation animale et de soins personnels et cosmétiques sont considérés comme les utilisateurs finaux du marché étudié. Le périmètre exclut les fabricants achetant du lactosérum liquide/sec destiné à être utilisé comme agent liant, épaississant ou pour d'autres applications non protéiques.

- Taux de pénétration - Le taux de pénétration est défini comme le pourcentage du volume du marché des utilisateurs finaux enrichis en protéines dans le volume global du marché des utilisateurs finaux.

- Teneur moyenne en protéines - La teneur moyenne en protéines est la teneur moyenne en protéines présente pour 100 g de produit fabriqué par toutes les entreprises d'utilisateurs finaux considérées dans le périmètre de ce rapport.

- Volume du marché des utilisateurs finaux - Le volume du marché des utilisateurs finaux est le volume consolidé de tous les types et formes de produits des utilisateurs finaux dans le pays ou la région.

| Mot-clé | Définition |

|---|---|

| Alpha-lactalbumine (α-Lactalbumine) | C'est une protéine qui régule la production de lactose dans le lait de presque toutes les espèces de mammifères. |

| Acide aminé | C'est un composé organique qui contient à la fois des groupes fonctionnels aminés et acides carboxyliques, nécessaires à la synthèse des protéines corporelles et d'autres composés azotés importants, tels que la créatine, les hormones peptidiques et certains neurotransmetteurs. |

| Blanchiment | C'est le processus de chauffage bref des légumes à la vapeur ou à l'eau bouillante. |

| BRC | British Retail Consortium |

| Améliorant de pain | C'est un mélange à base de farine de plusieurs composants aux propriétés fonctionnelles spécifiques, conçu pour modifier les caractéristiques de la pâte et conférer des attributs de qualité au pain. |

| BSF | Mouche soldat noire |

| Caséinate | C'est une substance produite en ajoutant un alcali à la caséine acide, un dérivé de la caséine. |

| Maladie cœliaque | La maladie cœliaque est une réaction immunitaire à l'ingestion de gluten, une protéine présente dans le blé, l'orge et le seigle. |

| Colostrum | C'est un liquide laiteux libéré par les mammifères qui ont récemment accouché, avant que la production de lait maternel ne commence. |

| Concentré | C'est la forme de protéine la moins transformée et dont la teneur en protéines varie de 40 à 90 % en poids. |

| Base de protéines sèches | Cela désigne le pourcentage de « protéines pures » présentes dans un complément après que l'eau qu'il contient a été complètement éliminée par la chaleur. |

| Lactosérum sec | C'est le produit résultant du séchage du lactosérum frais qui a été pasteurisé et auquel aucun conservateur n'a été ajouté. |

| Protéine d'œuf | C'est un mélange de protéines individuelles, notamment l'ovalbumine, l'ovomucoïde, l'ovoglobuline, la conalbumine, la vitelline et la vitellenine. |

| Émulsifiant | C'est un additif alimentaire qui facilite le mélange d'aliments non miscibles entre eux, tels que l'huile et l'eau. |

| Enrichissement | C'est le processus d'ajout de micronutriments perdus lors de la transformation du produit. |

| ERS | Service de recherche économique de l'USDA |

| Extrusion | C'est le processus consistant à forcer des ingrédients mélangés mous à travers une ouverture dans une plaque perforée ou une filière conçue pour produire la forme requise. L'aliment extrudé est ensuite découpé à une taille spécifique par des lames. |

| Fève | Également connue sous le nom de Faba, c'est un autre mot pour les pois cassés jaunes. |

| FDA | Food and Drug Administration |

| Floconnage | C'est un processus dans lequel une céréale (comme le maïs, le blé ou le riz) est généralement réduite en gruaux, cuite avec des arômes et des sirops, puis pressée en flocons entre des rouleaux refroidis. |

| Agent moussant | C'est un ingrédient alimentaire qui permet de former ou de maintenir une dispersion uniforme d'une phase gazeuse dans un aliment liquide ou solide. |

| Restauration collective | Cela désigne la partie de l'industrie alimentaire qui comprend les entreprises, les institutions et les sociétés qui préparent des repas en dehors du domicile. Elle comprend les restaurants, les cantines scolaires et hospitalières, les opérations de restauration et de nombreux autres formats. |

| Fortification | C'est l'ajout délibéré de micronutriments qui ne se trouvent pas naturellement dans les aliments ou qui sont perdus lors de la transformation, afin d'améliorer la valeur nutritionnelle d'un produit alimentaire. |

| FSANZ | Food Standards Australia New Zealand |

| FSIS | Food Safety and Inspection Service |

| FSSAI | Food Safety and Standards Authority of India |

| Agent gélifiant | C'est un ingrédient qui fonctionne comme stabilisant et épaississant pour assurer un épaississement sans rigidité par la formation d'un gel. |

| GES | Gaz à effet de serre |

| Gluten | C'est une famille de protéines présentes dans les céréales, notamment le blé, le seigle, l'épeautre et l'orge. |

| Chanvre | C'est une classe botanique de cultivars de Cannabis sativa cultivés spécifiquement à des fins industrielles ou médicinales. |

| Hydrolysat | C'est une forme de protéine fabriquée en exposant la protéine à des enzymes qui peuvent partiellement rompre les liaisons entre les acides aminés de la protéine et décomposer les grandes protéines complexes en morceaux plus petits. Son traitement la rend plus facile et plus rapide à digérer. |

| Hypoallergénique | Cela désigne une substance qui provoque moins de réactions allergiques. |

| Isolat | C'est la forme de protéine la plus pure et la plus transformée, qui a subi une séparation pour obtenir une fraction protéique pure. Elle contient généralement ≥ 90 % de protéines en poids. |

| Kératine | C'est une protéine qui contribue à la formation des cheveux, des ongles et de la couche externe de la peau. |

| Lactalbumine | C'est l'albumine contenue dans le lait et obtenue à partir du lactosérum. |

| Lactoferrine | C'est une glycoprotéine liant le fer présente dans le lait de la plupart des mammifères. |

| Lupin | Ce sont les graines légumineuses jaunes du genre Lupinus. |

| Millénial | Également connu sous le nom de génération Y ou Gen Y, il désigne les personnes nées entre 1981 et 1996. |

| Monogastrique | Cela désigne un animal avec un estomac à un seul compartiment. Les exemples de monogastriques comprennent les humains, la volaille, les porcs, les chevaux, les lapins, les chiens et les chats. La plupart des monogastriques sont généralement incapables de digérer beaucoup de matières alimentaires cellulosiques telles que les herbes. |

| CPL | Concentré de protéines de lactosérum |

| IPL | Isolat de protéines de lactosérum |

| ISPM | Isolat de protéines de soja méthylé |

| Mycoprotéine | La mycoprotéine est une forme de protéine unicellulaire, également connue sous le nom de protéine fongique, dérivée de champignons pour la consommation humaine. |

| Nutricosmétiques | C'est une catégorie de produits et d'ingrédients qui agissent comme des compléments nutritionnels pour prendre soin de la beauté naturelle de la peau, des ongles et des cheveux. |

| Ostéoporose | C'est une condition médicale dans laquelle les os deviennent fragiles et cassants en raison d'une perte de tissu, généralement à la suite de changements hormonaux ou d'une carence en calcium ou en vitamine D. |

| PDCAAS | Le score d'acides aminés corrigé de la digestibilité des protéines (PDCAAS) est une méthode d'évaluation de la qualité d'une protéine basée à la fois sur les besoins en acides aminés des humains et sur leur capacité à la digérer. |

| Consommation par habitant de protéines animales | C'est la quantité moyenne de protéines animales (telles que le lait, le lactosérum, la gélatine, le collagène et les protéines d'œuf) disponible pour la consommation par chaque personne dans une population réelle. |

| Consommation par habitant de protéines végétales | C'est la quantité moyenne de protéines végétales (telles que les protéines de soja, de blé, de pois, d'avoine et de chanvre) disponible pour la consommation par chaque personne dans une population réelle. |

| Quorn | C'est une protéine microbienne fabriquée à partir de mycoprotéine comme ingrédient, dans laquelle la culture fongique est séchée et mélangée avec de l'albumine d'œuf ou de la protéine de pomme de terre, qui sert de liant, puis ajustée en texture et pressée sous diverses formes. |

| Prêt à cuisiner (RTC) | Cela désigne des produits alimentaires qui comprennent tous les ingrédients, pour lesquels une certaine préparation ou cuisson est requise selon un processus indiqué sur l'emballage. |

| Prêt à consommer (RTE) | Cela désigne un produit alimentaire préparé ou cuisiné à l'avance, ne nécessitant aucune cuisson ou préparation supplémentaire avant d'être consommé. |

| RTD | Prêt à boire |

| RTS | Prêt à servir |

| Graisse saturée | C'est un type de graisse dans lequel les chaînes d'acides gras n'ont que des liaisons simples. Elle est généralement considérée comme mauvaise pour la santé. |

| Saucisse | C'est un produit carné fait de viande finement hachée et assaisonnée, qui peut être fraîche, fumée ou marinée, et qui est ensuite généralement fourrée dans un boyau. |

| Seitan | C'est un substitut de viande d'origine végétale fabriqué à partir de gluten de blé. |

| Capsule molle | C'est une capsule à base de gélatine avec un remplissage liquide. |

| CPS | Concentré de protéines de soja |

| IPS | Isolat de protéines de soja |

| Spiruline | C'est une biomasse de cyanobactéries qui peut être consommée par les humains et les animaux. |

| Stabilisant | C'est un ingrédient ajouté aux produits alimentaires pour aider à maintenir ou à améliorer leur texture d'origine ainsi que leurs caractéristiques physiques et chimiques. |

| Supplémentation | C'est la consommation ou la fourniture de sources concentrées de nutriments ou d'autres substances destinées à compléter les nutriments dans l'alimentation et à corriger les carences nutritionnelles. |

| Texturant | C'est un type spécifique d'ingrédient alimentaire utilisé pour contrôler et modifier la sensation en bouche et la texture des produits alimentaires et des boissons. |

| Épaississant | C'est un ingrédient utilisé pour augmenter la viscosité d'un liquide ou d'une pâte et le rendre plus épais, sans modifier substantiellement ses autres propriétés. |

| Graisse trans | Également appelée acides gras trans-insaturés ou acides gras trans, c'est un type de graisse insaturée qui se produit naturellement en petites quantités dans la viande. |

| PST | Protéine de soja texturée |

| PVT | Protéine végétale texturée |

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : Identifier les variables clés : Les variables clés quantifiables (sectorielles et exogènes) relatives au segment de produit spécifique et au pays sont sélectionnées parmi un ensemble de variables et de facteurs pertinents sur la base d'une recherche documentaire et d'une revue de la littérature, ainsi que des contributions d'experts primaires. Ces variables sont ensuite confirmées par modélisation de régression (le cas échéant).

- Étape 2 : Construire un modèle de marché : Afin de développer une méthodologie de prévision robuste, les variables et facteurs identifiés à l'étape 1 sont testés par rapport aux données historiques disponibles du marché. Par un processus itératif, les variables nécessaires à la prévision du marché sont définies et le modèle est construit sur la base de ces variables.

- Étape 3 : Valider et finaliser : Dans cette étape importante, tous les chiffres du marché, les variables et les conclusions des analystes sont validés par un vaste réseau d'experts en recherche primaire issus du marché étudié. Les répondants sont sélectionnés à différents niveaux et fonctions pour générer une image holistique du marché étudié.

- Étape 4 : Résultats de la recherche : Rapports syndiqués, missions de conseil personnalisées, bases de données et plateformes d'abonnement