Taille et part du marché des protéines en Amérique du Sud

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Période de Données Historiques | 2021 - 2024 |

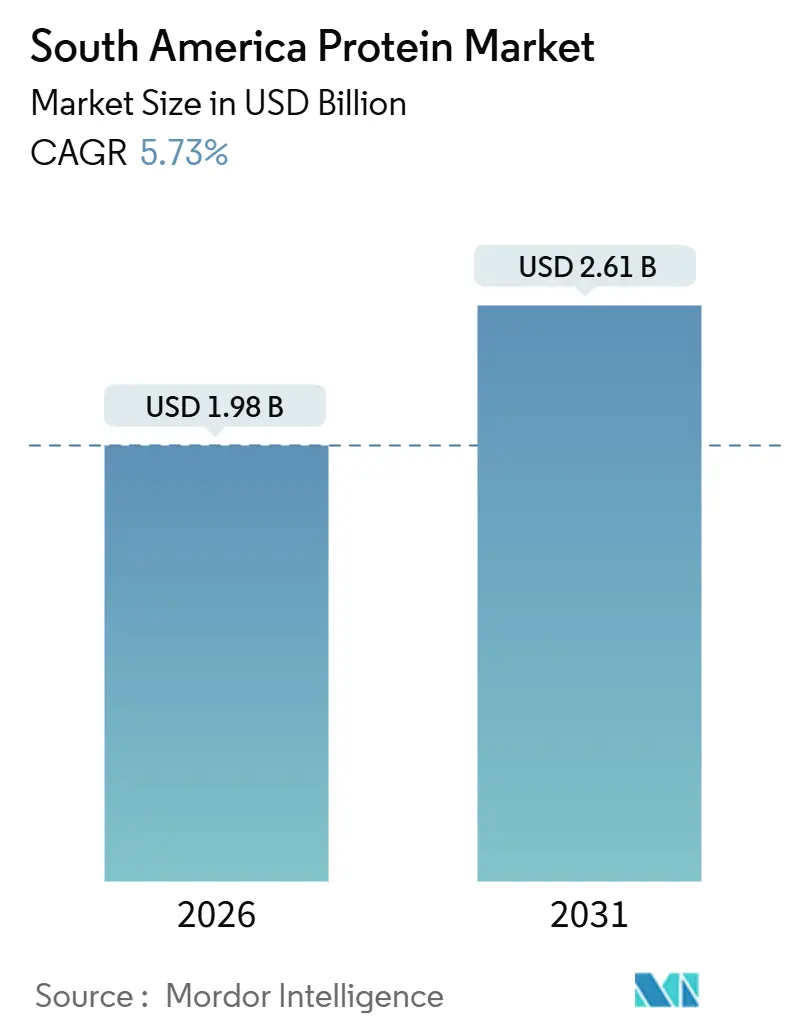

| Taille du Marché (2025) | 1.98 Milliards de dollars |

| Taille du Marché (2030) | 2.61 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.73% CAGR |

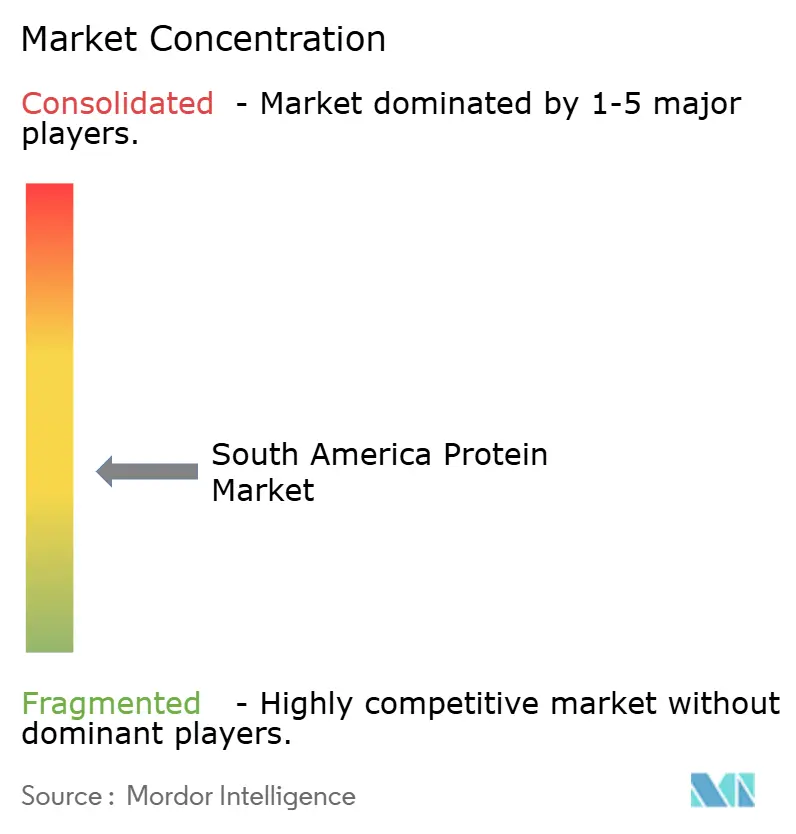

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des protéines en Amérique du Sud par Mordor Intelligence

La taille du marché des protéines en Amérique du Sud est évaluée à 1,98 milliard USD en 2026 et devrait atteindre 2,61 milliards USD d'ici 2031, progressant à un CAGR de 5,73 % sur la période. Cette trajectoire modérée fait suite au CAGR de 5,77 % enregistré par la région entre 2020 et 2025 et signale un passage du rebond post-pandémique à une croissance plus stable, ancrée dans la chaîne d'approvisionnement. Les protéines végétales, portées par le soja, dominent déjà le marché mais affichent toujours les gains les plus rapides à mesure que les régimes flexitariens urbains se répandent de São Paulo et Buenos Aires vers les villes secondaires. Les chaînes de valeur intégrées des oléagineux à la protéine façonnent désormais la capture des marges, la fusion Bunge-Viterra de 2025 et le rachat de SJC Bioenergia par Cargill illustrant la manière dont les multinationales exploitent leur échelle pour gérer la volatilité des matières premières. Par ailleurs, la conformité en matière de durabilité, notamment le Règlement européen sur la déforestation, alourdit les coûts de traçabilité, ce qui confère un avantage concurrentiel aux transformateurs dotés de systèmes de surveillance satellitaire et d'approvisionnement numérique.

Principaux enseignements du rapport

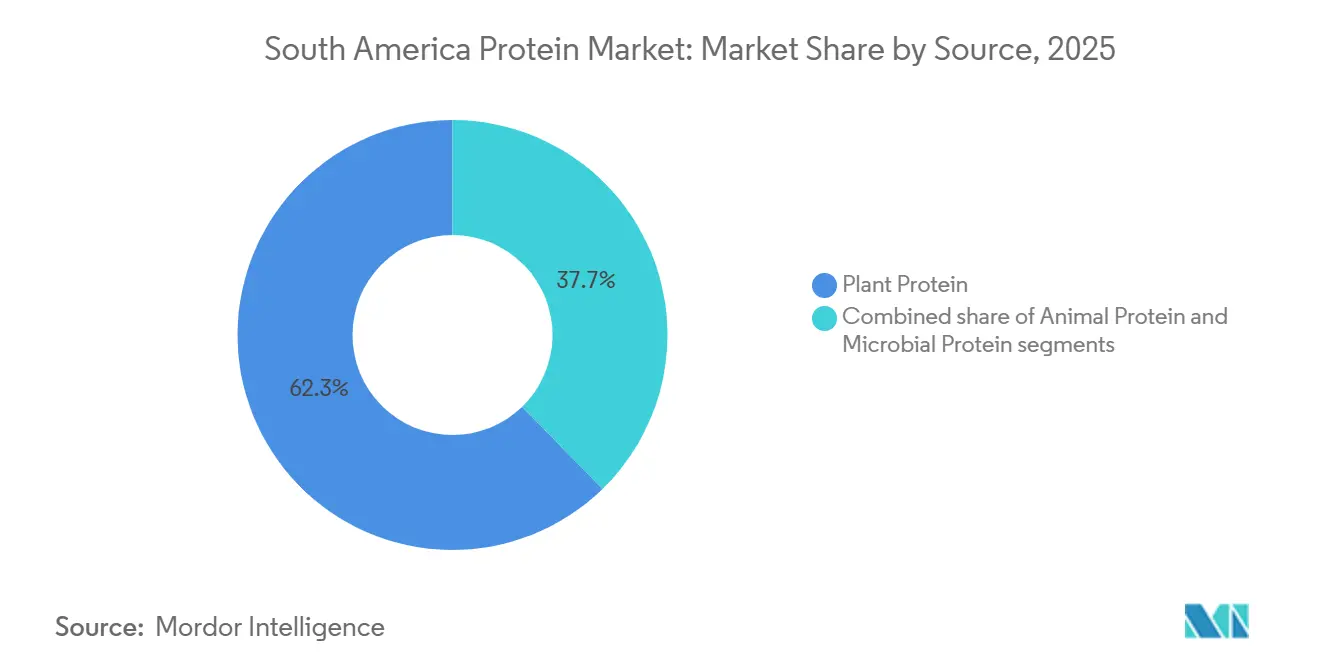

- Par source, les protéines végétales ont dominé avec 62,29 % de la part du marché des protéines en Amérique du Sud en 2025 et devraient afficher un CAGR de 7,34 % jusqu'en 2031.

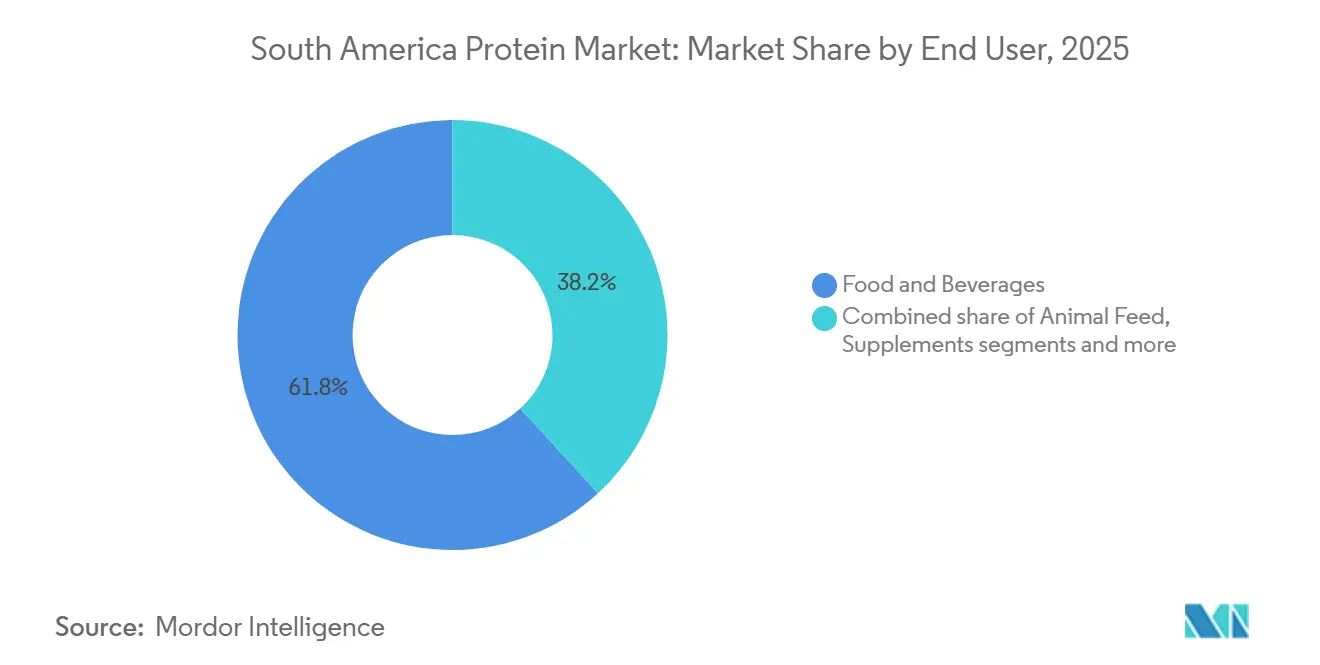

- Par utilisateur final, l'alimentation et les boissons ont capté 61,83 % de la taille du marché des protéines en Amérique du Sud en 2025, tandis que les soins personnels et cosmétiques sont positionnés pour le CAGR le plus rapide à 7,04 % jusqu'en 2031.

- Par pays, le Brésil a détenu 60,18 % de la part du marché des protéines en Amérique du Sud en 2025 et devrait se développer à un CAGR de 6,75 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché des protéines en Amérique du Sud

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Demande croissante d'alternatives végétales et véganes portée par l'évolution vers des régimes flexitariens | +1.2% | Brésil (São Paulo, Rio de Janeiro), Argentine (Buenos Aires), Chili (Santiago, Valparaíso) | Moyen terme (2-4 ans) |

| Tendances en matière de nutrition sportive et de santé préventive | +0.9% | Centres urbains du Brésil, de l'Argentine et du Chili ; répercussions sur la Colombie et le Pérou | Moyen terme (2-4 ans) |

| Incitations gouvernementales à l'expansion des capacités de transformation du soja et des pois | +1.5% | Brésil (Paraná, Santa Catarina, Mato Grosso), Argentine (Santa Fe, Córdoba) | Long terme (≥ 4 ans) |

| Impact des tendances d'étiquetage propre sur les préférences en matière de protéines | +0.8% | Commerce de détail premium domestique au Brésil et au Chili | Moyen terme (2-4 ans) |

| Essor de la fabrication sous contrat de protéines végétales extrudées au Paraná et à Santa Catarina | +0.6% | Brésil (Paraná, Santa Catarina) | Court terme (≤ 2 ans) |

| Investissements dans les installations de transformation et acquisitions locales | +0.7% | Brésil, Argentine ; expansion sélective au Pérou et en Colombie | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante d'alternatives végétales et véganes portée par l'évolution vers des régimes flexitariens

La préférence croissante pour les alternatives végétales et véganes est portée par une évolution vers des régimes flexitariens, dans lesquels les consommateurs réduisent leur consommation de viande tout en privilégiant les produits à étiquetage propre. Cette tendance a positionné le segment des protéines végétales comme leader du marché, représentant environ 63 % de la part, soutenu par la progression du végétarisme et les taux élevés d'intolérance au lactose, qui touchent 60 à 80 % de la population et stimulent la demande d'alternatives non laitières. Une enquête de 2024 menée par la Société végétarienne brésilienne souligne que 7 % de la population brésilienne, soit environ 14 millions de personnes, se déclarent véganes ou végétariennes, reflétant une réduction de la consommation de viande et renforçant le leadership régional du Brésil à 61 %, soutenu par sa production significative de soja [1]Source : Société végétarienne brésilienne, "Marché végan," svb.org.br. Les investissements dans les installations de transformation et les acquisitions réalisées par des fabricants d'ingrédients protéiques, tels que Roquette Frères, qui fournit des isolats de protéines de pois pour les alternatives boulangères et laitières, permettent des innovations évolutives à étiquetage propre pour les consommateurs flexitariens à la recherche d'options sans allergènes. Les startups spécialisées dans les protéines de pois et de soja durables complètent ces efforts, s'alignant sur les tendances de la nutrition sportive où des marques comme Ingredion fournissent des ingrédients protéiques à base de riz et de pois pour les aliments fonctionnels. Le segment alimentation et boissons, qui détient une part de marché de 61 %, connaît une forte demande pour les alternatives boulangères et laitières liées aux préférences d'étiquetage propre, avec des entreprises comme Cargill proposant des produits à base de protéines de soja reproduisant les textures animales. Les innovations agri-tech en Argentine améliorent encore les rendements en protéines végétales, favorisant une diversification éthique et soucieuse de la santé, les protéines végétales dépassant leurs homologues d'origine animale.

Tendances en matière de nutrition sportive et de santé préventive

Les tendances en matière de nutrition sportive et de santé préventive stimulent la croissance du marché des protéines en Amérique du Sud, notamment au sein du segment des compléments alimentaires et des soins personnels, qui est la catégorie d'utilisateurs finaux à la croissance la plus rapide. Les consommateurs se concentrent de plus en plus sur la récupération musculaire et le bien-être, soutenus par une participation croissante aux activités physiques. Une enquête de 2024 menée par J. Wallin Opinion Research pour la Health & Fitness Association a révélé que 61 % des Latino-Américains dans certaines zones urbaines sélectionnées pratiquent une activité physique plusieurs fois par semaine, tandis que 78 % s'y adonnent au moins quelques fois par mois [2]Source : Health & Fitness Association, "Enquête 2024 sur les consommateurs de fitness en Amérique latine," healthandfitness.org. Cette évolution vers la santé et le fitness s'aligne sur l'adoption croissante des régimes à base de plantes et la forte prévalence de l'intolérance au lactose (60-80 %), stimulant la demande d'ingrédients protéiques non laitiers dans les boissons de performance. Le Brésil est en tête de la région avec une part de marché de 60 %, et les applications alimentaires et de boissons représentent 61 % du marché. Des fabricants d'ingrédients protéiques, tels que Glanbia Nutritionals, répondent à cette demande avec des isolats de protéines de lactosérum et végétales optimisés pour la biodisponibilité, soutenant la santé préventive et les options sans allergènes pour les flexitariens actifs. Les investissements dans les installations de transformation favorisent les innovations en matière de protéines de pois et de soja durables, répondant aux besoins des pratiquants de salle de sport à la recherche de solutions de récupération à étiquetage propre, tandis que les alternatives boulangères et laitières étendent ces avantages aux collations quotidiennes. L'intégration verticale garantit des opérations fiables de la chaîne d'approvisionnement, contrant la concurrence fragmentée et soutenant les lancements de produits véganes à étiquetage propre. Les avancées agri-tech en Argentine améliorent les rendements en protéines pour les formulations fitness, tandis que les protéines marines et de farine de poisson au Pérou répondent aux besoins diversifiés des athlètes. Les protéines végétales défient de plus en plus la domination animale grâce à une diversification axée sur la santé, les offres de Glanbia faisant le lien entre le bien-être préventif et la performance dans les marchés fitness urbains.

Incitations gouvernementales à l'expansion des capacités de transformation du soja et des pois

Les incitations gouvernementales à l'expansion des capacités de transformation du soja et des pois stimulent la croissance du marché des protéines en Amérique du Sud. Ces initiatives canalisent des financements subventionnés vers la production à valeur ajoutée, bénéficiant significativement au Brésil, qui détient une part de marché régionale de 61 % grâce à sa forte production de soja. Le Plano Safra 2024/25 du Brésil a alloué 88,2 milliards USD (475,5 milliards BRL) de crédits subventionnés aux producteurs et transformateurs agricoles, visant une augmentation de 12 % de la capacité nationale de trituration du soja d'ici 2027. Cette approche réduit la dépendance aux exportations de graines brutes et améliore la production nationale de farine protéique à valeur ajoutée, comme le rapporte l'USDA Brésil. La politique garantit un approvisionnement stable en matières premières et réduit les coûts pour les fabricants d'ingrédients protéiques, tels que Bunge, permettant une production évolutive de concentrés de protéines de soja pour les alternatives boulangères et laitières, particulièrement pertinente compte tenu des taux élevés d'intolérance au lactose dans la région. De plus, l'intégration verticale par les entreprises renforce le contrôle de la chaîne d'approvisionnement, répondant à la concurrence fragmentée dans un marché où les protéines végétales représentent environ 63 % de la part de marché. En Argentine, les différentiels de taxes à l'exportation — 31 % pour la farine de soja contre 33 % pour les graines brutes en 2025 — encouragent la trituration nationale et la production de concentrés de protéines, bien que l'incertitude politique sous l'administration Milei soulève des préoccupations quant à la continuité des politiques [3]Source : Département américain de l'Agriculture (USDA), "L'Argentine abaisse définitivement les taxes à l'exportation agricole - août 2025," apps.fas.usda.gov . Ces mesures soutiennent également les tendances de la nutrition sportive et les applications alimentaires et de boissons, qui détiennent une part de marché de 61 %, renforçant le leadership des protéines végétales sur les segments d'origine animale et répondant aux exigences des consommateurs flexitariens et des tendances de santé préventive.

Impact des tendances d'étiquetage propre sur les préférences en matière de protéines

La tendance à l'étiquetage propre remodèle les préférences en matière d'ingrédients protéiques, obligeant les fabricants de produits alimentaires et de boissons à privilégier la transparence, la simplicité et l'approvisionnement naturel tout au long de la chaîne d'approvisionnement. La demande des consommateurs pour des composants protéiques peu transformés et reconnaissables, combinée aux pressions réglementaires en faveur d'un étiquetage clair dans des pays comme le Brésil et l'Argentine, stimule l'adoption de protéines végétales conformes aux normes d'étiquetage propre. Les fournisseurs proposent de plus en plus des options telles que les protéines de pois et de soja, naturellement non-OGM et adaptées aux personnes allergiques, les rendant adaptées à un étiquetage transparent et attrayantes pour les consommateurs soucieux de leur santé et attentifs aux étiquettes. Les isolats de protéines de pois VITESSENCE® d'Ingredion, par exemple, offrent des solutions à étiquetage propre, non-OGM et sans gluten qui permettent aux marques de répondre aux attentes des consommateurs en matière de listes d'ingrédients simples tout en améliorant les profils nutritionnels dans des produits tels que les boissons et les collations. De même, la protéine de pois PURIS™ de Cargill propose des ingrédients certifiés biologiques et non-OGM qui soutiennent les formulations à étiquetage propre et répondent à la préférence croissante pour des composants naturels et traçables. Ces tendances soulignent un glissement vers des ingrédients protéiques végétaux et transparents, les fournisseurs alignant leurs stratégies de production et d'approvisionnement pour répondre aux attentes évolutives des consommateurs et aux exigences réglementaires, tout en évitant les additifs inutiles ou les formulations complexes.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Volatilité des prix des matières premières | -0.6% | Brésil, Argentine (soja, pois) ; répercussions sur le Pérou et la Colombie (dépendants des importations) | Court terme (≤ 2 ans) |

| Coûts élevés de la transformation des protéines végétales premium | -0.4% | Brésil, Argentine (certification non-OGM, biologique) ; Chili (protéines spécialisées dépendantes des importations) | Moyen terme (2-4 ans) |

| Perturbations de la chaîne d'approvisionnement dues à la volatilité macroéconomique | -0.3% | Régional (fluctuations monétaires, congestion portuaire) ; Argentine (incertitude politique) | Court terme (≤ 2 ans) |

| Charges strictes de conformité en matière de durabilité | -0.5% | Brésil (traçabilité EUDR), Argentine (certification à l'exportation) ; Chili (normes d'importation) | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix des matières premières

La volatilité des prix des matières premières représente un défi majeur pour les fabricants d'ingrédients protéiques en Amérique du Sud, perturbant la planification des coûts et la stabilité des marges. Par exemple, les prix du soja au Brésil ont chuté de 6 à 6,5 % en août 2024 en raison de récoltes record ; cependant, des facteurs tels que les sécheresses induites par La Niña et les modifications des politiques de taxes à l'exportation en Argentine continuent de provoquer de fortes fluctuations trimestrielles des marges de trituration régionales, compliquant les stratégies de tarification. Cette instabilité affecte les fournisseurs qui dépendent d'apports constants en farine de soja et en isolats pour les concentrés de protéines utilisés dans les applications alimentaires et d'alimentation animale. Les importateurs nets comme le Pérou et la Colombie font face à des défis supplémentaires, car les hausses soudaines des prix régionaux entraînent une inflation par répercussion, limitant leur capacité à développer la transformation nationale des protéines sans contrats d'approvisionnement à long terme pour stabiliser les coûts des matières premières. Les fabricants préfèrent de plus en plus les fournisseurs intégrés verticalement ou diversifiés à l'échelle mondiale pour atténuer les risques d'approvisionnement. Des entreprises comme Bunge et Louis Dreyfus Company, dont les opérations couvrent l'origination du soja, la trituration et la transformation des ingrédients protéiques en Amérique du Sud, sont mieux positionnées pour gérer les chocs sur les matières premières et assurer la continuité de l'approvisionnement. En revanche, les transformateurs régionaux plus petits sans capacités de couverture font face à une compression des marges, limitant leur capacité d'expansion et d'innovation. Cet environnement renforce la préférence des acheteurs pour les fournisseurs à grande échelle dotés d'une expertise en gestion des risques, ralentissant la croissance du marché et les investissements dans la région.

Coûts élevés de la transformation des protéines végétales premium

Les coûts élevés associés à la transformation des protéines végétales premium représentent un défi majeur, limitant l'évolutivité et la viabilité commerciale des formats d'ingrédients à étiquetage propre en Amérique du Sud. Les isolats de protéines de soja non-OGM et biologiques commandent des primes de prix de 30 à 50 % par rapport aux variantes conventionnelles, tandis que la superficie limitée de soja non-OGM au Brésil crée des goulots d'étranglement persistants dans l'approvisionnement pour les exportateurs ciblant les normes d'étiquetage propre de l'UE et de l'Amérique du Nord. Ces pénuries accroissent les risques d'approvisionnement et limitent les volumes d'approvisionnement cohérents pour les fabricants d'ingrédients protéiques. Les coûts de certification pour le statut biologique et non-OGM ajoutent en outre 50 à 80 USD par tonne aux dépenses de transformation, affectant de manière disproportionnée les transformateurs régionaux plus petits disposant d'un pouvoir de fixation des prix limité. En conséquence, de nombreux fournisseurs répercutent ces coûts plus élevés en aval, réduisant l'adoption sur les marchés domestiques de l'alimentation et des boissons sensibles aux prix. Les transformateurs plus importants disposant d'un approvisionnement intégré verticalement et d'une infrastructure de certification sont mieux positionnés pour relever ces défis. Par exemple, Caramuru Alimentos au Brésil a investi dans la trituration de soja non-OGM à identité préservée et la production d'ingrédients protéiques pour soutenir les formulations de qualité exportation, bien que l'évolutivité des volumes reste limitée. Par conséquent, les protéines végétales premium se concentrent dans les applications orientées vers l'exportation plutôt que dans l'usage domestique de masse, les coûts élevés de transformation et de certification continuant d'entraver une adoption plus large dans la région.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par source : la domination du soja masque l'émergence des protéines microbiennes

Les protéines végétales représentaient 62,29 % de la part de marché en 2025 et devraient croître à un CAGR de 7,34 % jusqu'en 2031. La protéine de soja, incluant la protéine de soja texturée, les isolats de soja et les concentrés de soja, bénéficie de la position du Brésil en tant que plus grand producteur de soja. La protéine de pois gagne en dynamisme en Argentine, portée par les pratiques de rotation des cultures pour améliorer les niveaux d'azote dans le sol et les opportunités d'exportation premium pour les pois jaunes utilisés dans la production européenne de viande à base de plantes. Cependant, la capacité de transformation nationale limitée en Argentine restreint la production de concentrés de protéines à valeur ajoutée, la plupart des pois étant exportés sous forme de produits bruts. La protéine de blé, notamment le gluten de blé vital, fait face à la concurrence du gluten européen importé aux propriétés fonctionnelles supérieures, tandis que les protéines de riz, de pomme de terre et de chanvre restent de niche en raison de contraintes réglementaires et fonctionnelles.

Les protéines animales, notamment le lactosérum, le collagène et la protéine d'œuf, détenaient une part significative en 2025. La protéine de lactosérum bénéficie de l'expansion du secteur laitier brésilien, tandis que le collagène et la gélatine, dérivés de la transformation régionale du bœuf et du porc, sont de plus en plus utilisés dans les applications de soins personnels et de nutraceutiques. La protéine d'œuf reste un segment premium mais est limitée par la capacité de fractionnement nationale limitée et la dépendance aux importations pour la poudre de blanc d'œuf de haute pureté. Les protéines microbiennes, telles que les algues et la mycoprotéine, constituent le segment à la croissance la plus rapide, bien que l'évolutivité et les obstacles réglementaires limitent leur adoption plus large. La protéine d'algues est utilisée dans l'alimentation aquacole et la fortification des aliments fonctionnels, tandis que la mycoprotéine, dérivée de la fermentation fongique, nécessite une documentation de sécurité approfondie pour être approuvée sur les marchés clés.

Par utilisateur final : les soins personnels dépassent la croissance de l'alimentation

L'alimentation et les boissons représentaient 61,83 % de la demande des utilisateurs finaux en 2025, tandis que les soins personnels et cosmétiques sont apparus comme le segment à la croissance la plus rapide avec un CAGR de 7,04 %. Cette croissance est attribuée à l'utilisation croissante d'hydrolysats de collagène et de kératine provenant d'abattoirs régionaux pour répondre aux exigences d'étiquetage propre et de traçabilité sur les marchés d'exportation. La catégorie viande, volaille, fruits de mer et alternatives se développe rapidement, soutenue par la coentreprise Marfrig-ADM PlantPlus Foods, qui fournit de la protéine de soja texturée aux chaînes de restauration brésiliennes. Les boissons, notamment les jus enrichis en protéines et les boissons prêtes à consommer, gagnent du terrain dans les centres urbains, avec des innovations telles que la solution de boisson à base de jus protéiné d'Arla Foods Ingredients introduite en août 2025. La boulangerie, les céréales de petit-déjeuner et les collations intègrent des protéines de soja et de lactosérum pour la fortification, bien que les défis de goût et de texture limitent la teneur en protéines à 10-15 % en poids. Les aliments prêts à consommer/prêts à cuisiner et les condiments/sauces utilisent de plus en plus les protéines comme liants et émulsifiants fonctionnels, les tendances d'étiquetage propre favorisant les protéines d'œuf et de pois par rapport aux amidons modifiés.

Les compléments alimentaires représentent une part de marché significative, portés par les compléments sportifs et diététiques, suivis des aliments pour bébés, des préparations pour nourrissons et de la nutrition pour personnes âgées et médicale. Les préparations pour nourrissons sont soumises à des exigences de composition strictes en vertu des normes du Codex Alimentarius (CXS 72-1981), limitant l'utilisation de nouvelles protéines végétales sans essais cliniques démontrant l'équivalence nutritionnelle. Au Chili, le segment de la nutrition pour personnes âgées et médicale est en croissance en raison du vieillissement de la population, stimulant la demande de protéines hydrolysées et de mélanges d'acides aminés. Par ailleurs, l'alimentation animale reste un segment clé, la farine de soja dominant les rations pour volailles et porcins. Dans les soins personnels et cosmétiques, les peptides de collagène et les hydrolysats de kératine sont largement utilisés dans les formulations anti-âge et de soins capillaires, les fournisseurs brésiliens répondant aux exigences de traçabilité EUDR pour les marchés d'exportation.

Analyse géographique

Le Brésil devrait maintenir une position dominante sur le marché des protéines, avec une part de marché projetée de 60,18 % en 2025 et un taux de croissance annuel composé (CAGR) de 6,75 % jusqu'en 2031. Ce leadership est porté par son statut de plus grand producteur mondial de soja et de pôle croissant pour les ingrédients protéiques à valeur ajoutée. Les Perspectives agricoles 2025-2034 de l'OCDE-FAO prévoient que la production de soja du Brésil atteindra 169 millions de tonnes d'ici 2034, garantissant un avantage en termes de coût des matières premières que les concurrents ne peuvent pas reproduire. De plus, le Paraná et Santa Catarina sont devenus des régions clés pour la fabrication sous contrat de protéines végétales extrudées.

L'Argentine, deuxième marché en importance, bénéficie de politiques de taxes à l'exportation favorisant les produits transformés, la farine de soja étant taxée à 31 % contre 33 % pour les graines de soja brutes. Cela incite à la trituration nationale et à la production de concentrés de protéines. Cependant, l'incertitude politique sous l'administration Milei soulève des préoccupations quant à la stabilité des politiques à long terme. Les agriculteurs intègrent de plus en plus les pois jaunes dans leurs rotations de cultures pour capter les prix d'exportation premium auprès des fabricants européens de viande à base de plantes. Malgré cette diversification, la capacité de trituration nationale limitée fait que la majeure partie de la production de pois jaunes est exportée sous forme de pois bruts plutôt que de concentrés de protéines transformés.

Les marchés plus petits tels que le Pérou, la Colombie et le Chili dépendent fortement des importations pour les protéines spécialisées. L'USDA FAS Pérou rapporte que les graines de soja et la farine de soja sont principalement approvisionnées depuis le Brésil et l'Argentine, les flux commerciaux étant influencés par la production agricole régionale et la logistique. Au Chili, la demande croissante des consommateurs pour des produits riches en protéines et pratiques stimule l'expansion des offres de marques distributeurs et des capacités de transformation, créant des opportunités pour les protéines de lactosérum premium et les protéines laitières spécialisées. Pendant ce temps, des pays comme le Paraguay, l'Uruguay, l'Équateur et la Bolivie affichent une croissance modeste, portée par l'expansion des secteurs avicole et aquacole, mais restent dépendants des importations en raison de capacités de transformation nationale limitées.

Paysage concurrentiel

Le marché des ingrédients protéiques en Amérique du Sud est caractérisé par une fragmentation modérée. Les transformateurs multinationaux tels qu'ADM, Cargill et Ingredion dominent les ingrédients protéiques de soja, de blé et de maïs en grands volumes grâce à des réseaux intégrés d'origination et de trituration. Ces entreprises exploitent leur échelle, leurs laboratoires d'application mondiaux et leur infrastructure d'exportation pour répondre aux exigences des fabricants alimentaires multinationaux en matière de qualité constante et de sécurité d'approvisionnement. Pendant ce temps, des spécialistes régionaux comme Gelnex au Brésil ont établi des positions solides dans les peptides de collagène en tirant parti de la proximité avec les matières premières bovines et en respectant des normes de traitement de qualité pharmaceutique. Cette coexistence d'efficacité à grande échelle et de spécialisation de niche façonne les stratégies d'approvisionnement dans les applications alimentaires, de boissons et de nutrition.

Les transformateurs régionaux se concentrent de plus en plus sur des segments de niche, notamment les peptides de collagène à étiquetage propre, les isolats de soja non-OGM et la fabrication sous contrat pour les analogues de viande à base de plantes. Des entreprises telles que Caramuru Alimentos ont élargi leurs offres d'isolats de protéines de soja non-OGM à identité préservée pour répondre aux applications d'étiquetage propre orientées vers l'exportation, notamment pour les marchés de l'UE et de l'Amérique du Nord. Ces acteurs régionaux se différencient par une fonctionnalité personnalisée, la traçabilité et des cycles d'itération de produits plus rapides plutôt qu'en concurrençant sur le volume. Cette spécialisation leur permet de s'intégrer plus profondément dans les pipelines de recherche et développement des clients, favorisant des partenariats à long terme. En conséquence, la concurrence évolue des dynamiques basées sur les prix vers la performance dans les applications et la conformité aux normes d'étiquetage propre, renforçant l'importance stratégique des fabricants régionaux de taille moyenne.

Les opportunités dans les protéines microbiennes, telles que les algues et la mycoprotéine, restent sous-développées en raison des coûts de production élevés et des défis réglementaires. Cependant, ces protéines offrent une différenciation potentielle pour les formulations sans allergènes et axées sur la durabilité. Des startups au Brésil et en Argentine exploitent les recherches de l'EMBRAPA sur les concentrés de protéines de lentilles et de pois chiches pour développer de nouvelles protéines végétales avec des profils allergéniques inférieurs à ceux du soja. La mise à l'échelle de ces innovations au-delà de la production pilote nécessite des investissements significatifs, une infrastructure de fermentation et des partenariats avec des transformateurs établis. Des groupes d'ingrédients comme Tereos, avec une expertise existante dans les amidons et protéines végétaux, sont bien positionnés pour intégrer ces nouvelles protéines dans leurs chaînes d'approvisionnement. Cette dynamique souligne le rôle de la collaboration dans l'évolution à long terme du marché des ingrédients protéiques en Amérique du Sud.

Leaders du secteur des protéines en Amérique du Sud

Archer Daniels Midland Company

Kerry Group plc

Ingredion Incorporated

BRF S.A.

Cargill Incorporated

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Décembre 2025 : la société brésilienne de technologie alimentaire Typcal a établi la première installation de fermentation de mycélium à grande échelle d'Amérique latine à Pinhais, près de Curitiba. Ce développement a fait suite à une levée de fonds de 2 millions USD (10 millions BRL) soutenue par des investisseurs locaux et l'accélérateur belge Biotope. L'installation a permis à Typcal de passer à une production à l'échelle commerciale d'ingrédients protéiques à base de mycélium, avec des plans pour commencer les ventes en Amérique latine et en Europe d'ici 2026. Cette initiative visait à stimuler l'expansion des produits et l'innovation dans les solutions protéiques durables.

- Décembre 2025 : les autorités brésiliennes ont approuvé le Lacprodan MFGM-10 d'Arla Foods Ingredients pour inclusion dans les produits alimentaires et de boissons où le concentré de protéines de lactosérum était autorisé. Le Lacprodan MFGM-10 faisait partie de la gamme de produits MFGM d'Arla Foods Ingredients, combinant des protéines de lactosérum avec des lipides laitiers complexes et des nutriments supplémentaires.

- Février 2025 : Arla Foods Ingredients a introduit une boîte à outils visant à soutenir les fabricants d'aliments fonctionnels sud-américains dans le développement de desserts laitiers riches en protéines. Cette solution comprenait 12 recettes utilisant sa gamme Nutrilac ProteinBoost, permettant la production de desserts allégés en matières grasses avec une texture crémeuse et lisse.

Périmètre du rapport sur le marché des protéines en Amérique du Sud

Animal, Microbien, Végétal sont couverts comme segments par Source. Alimentation animale, Alimentation et boissons, Soins personnels et cosmétiques, Compléments alimentaires sont couverts comme segments par Utilisateur final. Argentine, Brésil sont couverts comme segments par Pays.| Animal | Caséine et caséinates |

| Collagène | |

| Protéine d'œuf | |

| Gélatine | |

| Protéine d'insecte | |

| Protéine de lait | |

| Protéine de lactosérum | |

| Autre protéine animale | |

| Microbien | Protéine d'algues |

| Mycoprotéine | |

| Végétal | Protéine de chanvre |

| Protéine de pois | |

| Protéine de pomme de terre | |

| Protéine de riz | |

| Protéine de soja | |

| Protéine de blé | |

| Autre protéine végétale |

| Alimentation animale | |

| Alimentation et boissons | Boulangerie |

| Boissons | |

| Céréales de petit-déjeuner | |

| Condiments/Sauces | |

| Confiserie | |

| Produits laitiers et alternatives laitières | |

| Viande/Volaille/Fruits de mer et alternatives | |

| Aliments prêts à consommer/prêts à cuisiner | |

| Collations | |

| Soins personnels et cosmétiques | |

| Compléments alimentaires | Alimentation pour bébés et préparations pour nourrissons |

| Nutrition pour personnes âgées et nutrition médicale | |

| Compléments sportifs et diététiques |

| Brésil |

| Argentine |

| Pérou |

| Colombie |

| Chili |

| Reste de l'Amérique du Sud |

| Par source | Animal | Caséine et caséinates |

| Collagène | ||

| Protéine d'œuf | ||

| Gélatine | ||

| Protéine d'insecte | ||

| Protéine de lait | ||

| Protéine de lactosérum | ||

| Autre protéine animale | ||

| Microbien | Protéine d'algues | |

| Mycoprotéine | ||

| Végétal | Protéine de chanvre | |

| Protéine de pois | ||

| Protéine de pomme de terre | ||

| Protéine de riz | ||

| Protéine de soja | ||

| Protéine de blé | ||

| Autre protéine végétale | ||

| Par utilisateur final | Alimentation animale | |

| Alimentation et boissons | Boulangerie | |

| Boissons | ||

| Céréales de petit-déjeuner | ||

| Condiments/Sauces | ||

| Confiserie | ||

| Produits laitiers et alternatives laitières | ||

| Viande/Volaille/Fruits de mer et alternatives | ||

| Aliments prêts à consommer/prêts à cuisiner | ||

| Collations | ||

| Soins personnels et cosmétiques | ||

| Compléments alimentaires | Alimentation pour bébés et préparations pour nourrissons | |

| Nutrition pour personnes âgées et nutrition médicale | ||

| Compléments sportifs et diététiques | ||

| Par pays | Brésil | |

| Argentine | ||

| Pérou | ||

| Colombie | ||

| Chili | ||

| Reste de l'Amérique du Sud | ||

Définition du marché

- Utilisateur final - Le marché des ingrédients protéiques fonctionne sur une base B2B. Les fabricants d'aliments, de boissons, de compléments alimentaires, d'alimentation animale et de soins personnels et cosmétiques sont considérés comme les utilisateurs finaux dans le marché étudié. Le périmètre exclut les fabricants qui achètent du lactosérum liquide/sec pour l'utiliser comme agent liant ou épaississant ou pour d'autres applications non protéiques.

- Taux de pénétration - Le taux de pénétration est défini comme le pourcentage du volume du marché des utilisateurs finaux enrichis en protéines dans le volume global du marché des utilisateurs finaux.

- Teneur moyenne en protéines - La teneur moyenne en protéines est la teneur moyenne en protéines présente pour 100 g de produit fabriqué par toutes les entreprises d'utilisateurs finaux considérées dans le périmètre de ce rapport.

- Volume du marché des utilisateurs finaux - Le volume du marché des utilisateurs finaux est le volume consolidé de tous les types et formes de produits destinés aux utilisateurs finaux dans le pays ou la région.

| Mot-clé | Définition |

|---|---|

| Alpha-lactalbumine (α-Lactalbumine) | C'est une protéine qui régule la production de lactose dans le lait de presque toutes les espèces de mammifères. |

| Acide aminé | C'est un composé organique qui contient à la fois des groupes fonctionnels aminés et acides carboxyliques, nécessaires à la synthèse des protéines corporelles et d'autres composés azotés importants, tels que la créatine, les hormones peptidiques et certains neurotransmetteurs. |

| Blanchiment | C'est le processus de chauffage bref des légumes à la vapeur ou à l'eau bouillante. |

| BRC | British Retail Consortium |

| Améliorant de pain | C'est un mélange à base de farine de plusieurs composants aux propriétés fonctionnelles spécifiques, conçu pour modifier les caractéristiques de la pâte et conférer des attributs de qualité au pain. |

| BSF | Mouche soldat noire |

| Caséinate | C'est une substance produite en ajoutant un alcali à la caséine acide, un dérivé de la caséine. |

| Maladie cœliaque | La maladie cœliaque est une réaction immunitaire à l'ingestion de gluten, une protéine présente dans le blé, l'orge et le seigle. |

| Colostrum | C'est un liquide laiteux libéré par les mammifères qui ont récemment accouché, avant que la production de lait maternel ne commence. |

| Concentrat | C'est la forme de protéine la moins transformée et dont la teneur en protéines varie de 40 à 90 % en poids. |

| Base de protéines sèches | Cela fait référence au pourcentage de « protéine pure » présente dans un complément alimentaire après que l'eau qu'il contient a été complètement éliminée par la chaleur. |

| Lactosérum sec | C'est le produit résultant du séchage du lactosérum frais qui a été pasteurisé et auquel rien n'a été ajouté comme conservateur. |

| Protéine d'œuf | C'est un mélange de protéines individuelles, notamment l'ovalbumine, l'ovomucoïde, l'ovoglobuline, la conalbumine, la vitelline et la vitellenine. |

| Émulsifiant | C'est un additif alimentaire qui facilite le mélange d'aliments non miscibles entre eux, tels que l'huile et l'eau. |

| Enrichissement | C'est le processus d'ajout de micronutriments perdus lors de la transformation du produit. |

| ERS | Service de recherche économique de l'USDA |

| Extrusion | C'est le processus consistant à forcer des ingrédients mélangés mous à travers une ouverture dans une plaque perforée ou une filière conçue pour produire la forme requise. L'aliment extrudé est ensuite découpé à une taille spécifique par des lames. |

| Fève | Également connue sous le nom de Faba, c'est un autre mot pour les haricots jaunes cassés. |

| FDA | Administration américaine des aliments et médicaments |

| Floconnage | C'est un processus dans lequel une céréale (comme le maïs, le blé ou le riz) est généralement réduite en gruaux, cuite avec des arômes et des sirops, puis pressée en flocons entre des rouleaux refroidis. |

| Agent moussant | C'est un ingrédient alimentaire qui permet de former ou de maintenir une dispersion uniforme d'une phase gazeuse dans un aliment liquide ou solide. |

| Restauration collective | Cela fait référence à la partie de l'industrie alimentaire qui comprend les entreprises, les institutions et les sociétés qui préparent des repas en dehors du domicile. Cela inclut les restaurants, les cantines scolaires et hospitalières, les opérations de restauration et de nombreux autres formats. |

| Fortification | C'est l'ajout délibéré de micronutriments qui ne se trouvent pas naturellement dans les aliments ou qui sont perdus lors de la transformation, afin d'améliorer la valeur nutritionnelle d'un produit alimentaire. |

| FSANZ | Normes alimentaires Australie Nouvelle-Zélande |

| FSIS | Service d'inspection de la sécurité alimentaire |

| FSSAI | Autorité de sécurité et de normes alimentaires de l'Inde |

| Agent gélifiant | C'est un ingrédient qui fonctionne comme stabilisant et épaississant pour fournir de l'épaississement sans rigidité grâce à la formation d'un gel. |

| GHG | Gaz à effet de serre |

| Gluten | C'est une famille de protéines présentes dans les céréales, notamment le blé, le seigle, l'épeautre et l'orge. |

| Chanvre | C'est une classe botanique de cultivars de Cannabis sativa cultivés spécifiquement à des fins industrielles ou médicinales. |

| Hydrolysat | C'est une forme de protéine fabriquée en exposant la protéine à des enzymes qui peuvent partiellement rompre les liaisons entre les acides aminés de la protéine et décomposer les grandes protéines complexes en morceaux plus petits. Son traitement la rend plus facile et plus rapide à digérer. |

| Hypoallergénique | Cela fait référence à une substance qui provoque moins de réactions allergiques. |

| Isolat | C'est la forme de protéine la plus pure et la plus transformée, qui a subi une séparation pour obtenir une fraction protéique pure. Elle contient généralement ≥ 90 % de protéines en poids. |

| Kératine | C'est une protéine qui contribue à la formation des cheveux, des ongles et de la couche externe de la peau. |

| Lactalbumine | C'est l'albumine contenue dans le lait et obtenue à partir du lactosérum. |

| Lactoferrine | C'est une glycoprotéine liant le fer présente dans le lait de la plupart des mammifères. |

| Lupin | Ce sont les graines légumineuses jaunes du genre Lupinus. |

| Millénial | Également connu sous le nom de Génération Y ou Gen Y, il désigne les personnes nées entre 1981 et 1996. |

| Monogastrique | Cela fait référence à un animal avec un estomac à un seul compartiment. Les exemples de monogastriques comprennent les humains, la volaille, les porcs, les chevaux, les lapins, les chiens et les chats. La plupart des monogastriques sont généralement incapables de digérer beaucoup de matières alimentaires cellulosiques telles que les herbes. |

| MPC | Concentrat de protéines de lait |

| MPI | Isolat de protéines de lait |

| MSPI | Isolat de protéines de soja méthylé |

| Mycoprotéine | La mycoprotéine est une forme de protéine unicellulaire, également connue sous le nom de protéine fongique, dérivée de champignons pour la consommation humaine. |

| Nutricosmétiques | C'est une catégorie de produits et d'ingrédients qui agissent comme des compléments nutritionnels pour prendre soin de la beauté naturelle de la peau, des ongles et des cheveux. |

| Ostéoporose | C'est une condition médicale dans laquelle les os deviennent cassants et fragiles en raison d'une perte de tissu, généralement à la suite de changements hormonaux ou d'une carence en calcium ou en vitamine D. |

| PDCAAS | Le score d'acides aminés corrigé de la digestibilité des protéines (PDCAAS) est une méthode d'évaluation de la qualité d'une protéine basée à la fois sur les besoins en acides aminés des humains et sur leur capacité à la digérer. |

| Consommation par habitant de protéines animales | C'est la quantité moyenne de protéines animales (telles que le lait, le lactosérum, la gélatine, le collagène et les protéines d'œuf) facilement disponible à la consommation par chaque personne dans une population réelle. |

| Consommation par habitant de protéines végétales | C'est la quantité moyenne de protéines végétales (telles que les protéines de soja, de blé, de pois, d'avoine et de chanvre) facilement disponible à la consommation par chaque personne dans une population réelle. |

| Quorn | C'est une protéine microbienne fabriquée à partir de mycoprotéine comme ingrédient, dans laquelle la culture fongique est séchée et mélangée avec de l'albumine d'œuf ou de la protéine de pomme de terre, qui sert de liant, puis est ajustée en texture et pressée sous diverses formes. |

| Prêt à cuisiner | Cela fait référence aux produits alimentaires qui comprennent tous les ingrédients, où une certaine préparation ou cuisson est requise par un processus indiqué sur l'emballage. |

| Prêt à consommer | Cela fait référence à un produit alimentaire préparé ou cuisiné à l'avance, ne nécessitant aucune cuisson ou préparation supplémentaire avant d'être consommé. |

| RTD | Prêt à boire |

| RTS | Prêt à servir |

| Graisse saturée | C'est un type de graisse dans lequel les chaînes d'acides gras n'ont que des liaisons simples. Elle est généralement considérée comme mauvaise pour la santé. |

| Saucisse | C'est un produit carné fait de viande finement hachée et assaisonnée, qui peut être fraîche, fumée ou marinée, et qui est ensuite généralement fourrée dans un boyau. |

| Seitan | C'est un substitut de viande à base de plantes fabriqué à partir de gluten de blé. |

| Capsule molle | C'est une capsule à base de gélatine avec un remplissage liquide. |

| SPC | Concentrat de protéines de soja |

| SPI | Isolat de protéines de soja |

| Spiruline | C'est une biomasse de cyanobactéries pouvant être consommée par les humains et les animaux. |

| Stabilisant | C'est un ingrédient ajouté aux produits alimentaires pour aider à maintenir ou à améliorer leur texture d'origine ainsi que leurs caractéristiques physiques et chimiques. |

| Supplémentation | C'est la consommation ou la fourniture de sources concentrées de nutriments ou d'autres substances destinées à compléter les nutriments dans l'alimentation et à corriger les carences nutritionnelles. |

| Texturant | C'est un type spécifique d'ingrédient alimentaire utilisé pour contrôler et modifier la sensation en bouche et la texture des produits alimentaires et des boissons. |

| Épaississant | C'est un ingrédient utilisé pour augmenter la viscosité d'un liquide ou d'une pâte et le rendre plus épais, sans modifier substantiellement ses autres propriétés. |

| Graisse trans | Également appelée acides gras trans-insaturés ou acides gras trans, c'est un type de graisse insaturée qui se produit naturellement en petites quantités dans la viande. |

| TSP | Protéine de soja texturée |

| TVP | Protéine végétale texturée |

| WPC | Concentrat de protéines de lactosérum |

| WPI | Isolat de protéines de lactosérum |

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : Identifier les variables clés : Les variables clés quantifiables (sectorielles et exogènes) relatives au segment de produit et au pays spécifiques sont sélectionnées parmi un ensemble de variables et de facteurs pertinents sur la base d'une recherche documentaire et d'une revue de la littérature, ainsi que d'apports d'experts primaires. Ces variables sont ensuite confirmées par modélisation de régression (le cas échéant).

- Étape 2 : Construire un modèle de marché : Afin de développer une méthodologie de prévision robuste, les variables et facteurs identifiés à l'étape 1 sont testés par rapport aux données historiques disponibles du marché. Par un processus itératif, les variables nécessaires à la prévision du marché sont définies et le modèle est construit sur la base de ces variables.

- Étape 3 : Valider et finaliser : Dans cette étape importante, tous les chiffres du marché, les variables et les conclusions des analystes sont validés par un vaste réseau d'experts en recherche primaire issus du marché étudié. Les répondants sont sélectionnés à différents niveaux et fonctions pour générer une image holistique du marché étudié.

- Étape 4 : Résultats de la recherche : Rapports syndiqués, missions de conseil personnalisées, bases de données et plateformes d'abonnement