Taille et part du marché du collagène

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 1.42 Milliards de dollars |

| Taille du Marché (2031) | 2.11 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.25% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Élevé |

Acteurs majeurs*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du collagène par Mordor Intelligence

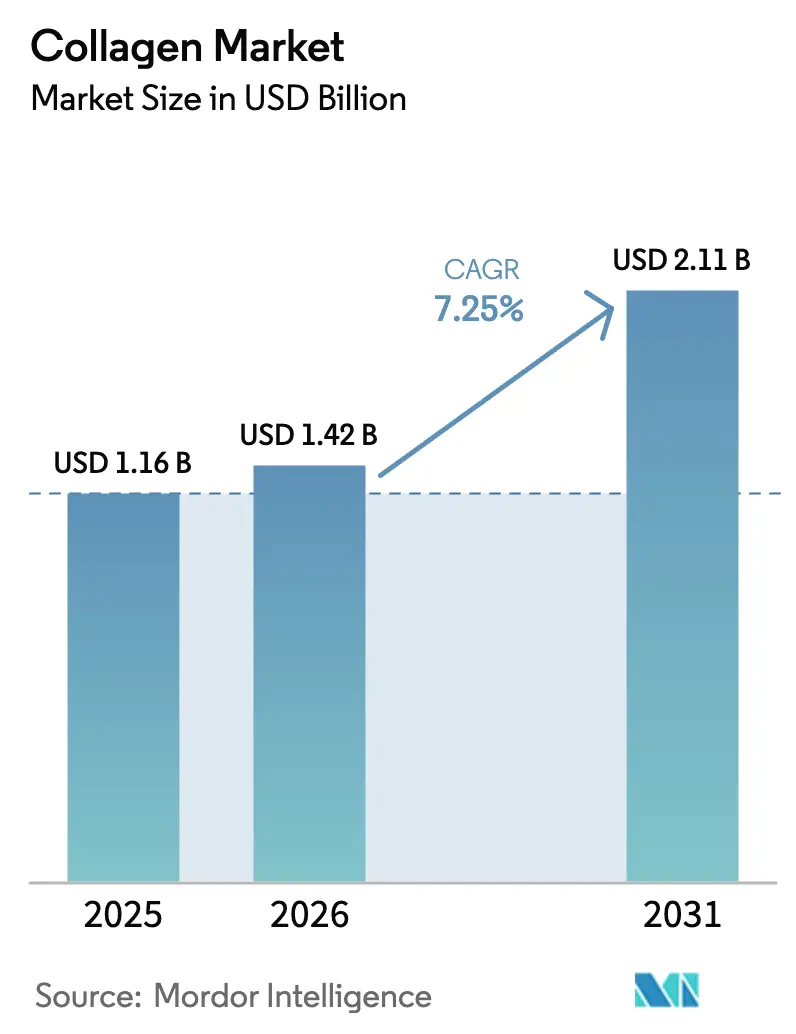

La taille du marché du collagène est évaluée à 1,42 milliard USD en 2026, en hausse par rapport à la valeur de 2025 de 1,16 milliard USD, et devrait atteindre 2,11 milliards USD d'ici 2031, progressant à un TCAC de 7,25 % au cours de la période de prévision. La demande robuste provient des consommateurs soucieux du vieillissement en bonne santé, des reformulations d'aliments fonctionnels et des lancements de produits de beauté de l'intérieur qui repositionnent le collagène comme un complément quotidien de bien-être. Les plateformes de fermentation de précision atténuent les préoccupations relatives au halal et à l'ESB tout en élargissant les options d'approvisionnement en ingrédients. Le collagène marin s'impose comme le précurseur en matière de durabilité dans les circuits de beauté en Asie-Pacifique, et les expansions de capacité à grande échelle par les fournisseurs établis resserrent les chaînes d'approvisionnement en matières premières. La clarté réglementaire aux États-Unis et dans l'Union européenne accélère également le délai de mise sur le marché pour les allégations de produits cliniquement étayées, renforçant une course à l'innovation parmi les leaders en ingrédients.

Principaux enseignements du rapport

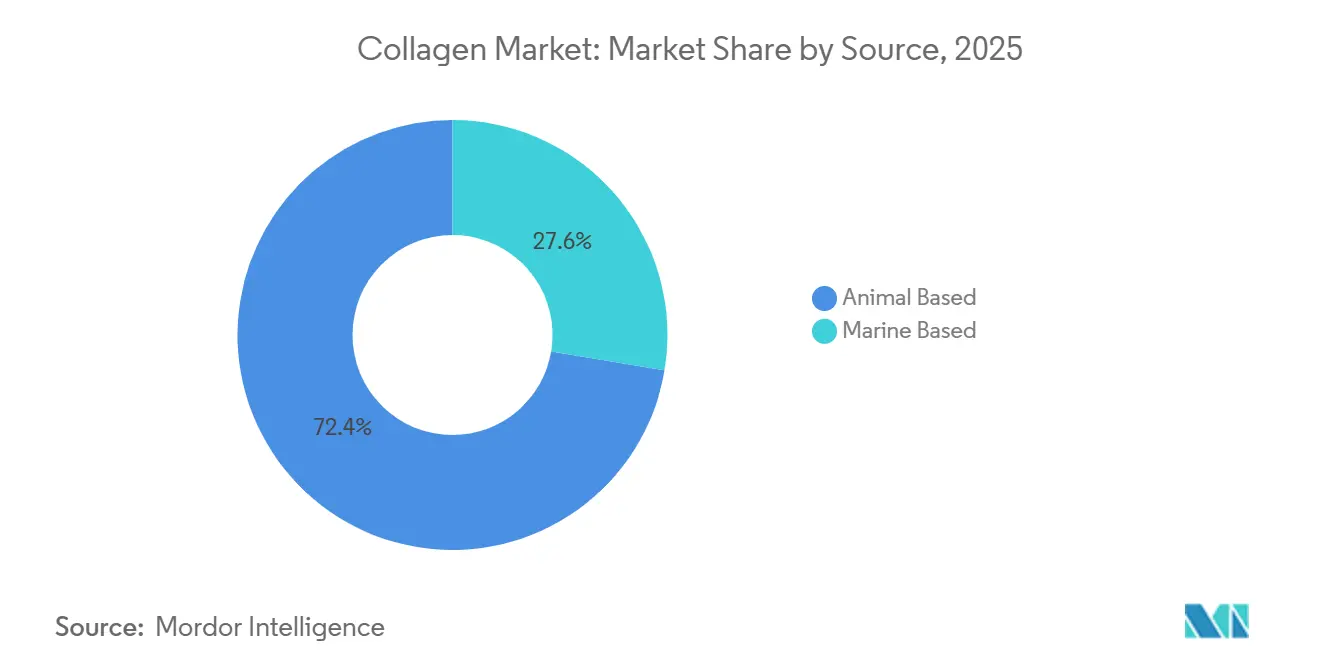

- Par source, le collagène à base animale a conservé une part de 72,38 % du marché du collagène en 2025, tandis que les variantes marines affichent un TCAC de 8,62 % jusqu'en 2031.

- Par forme, les formats en poudre contrôlaient 82,31 % de la part du marché du collagène en 2025, tandis que les formats liquides devraient croître à un TCAC de 8,55 % jusqu'en 2031.

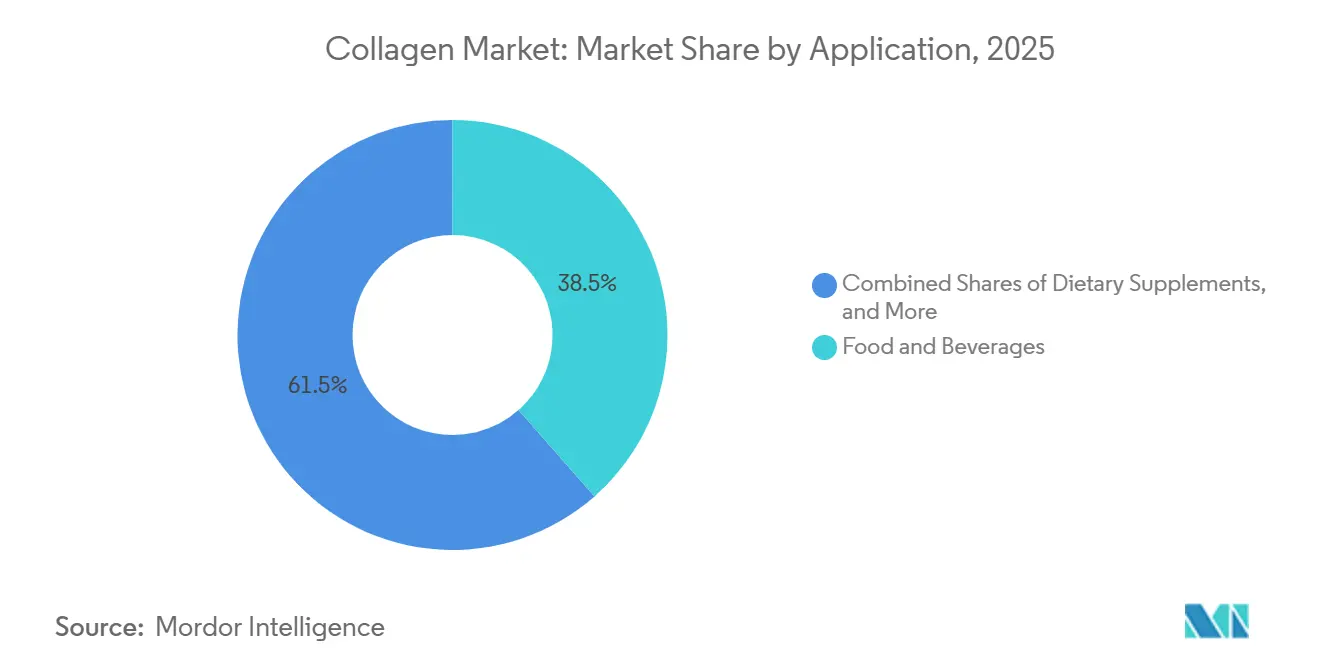

- Par application, l'alimentation et les boissons ont représenté 38,52 % de la valeur de 2025, tandis que les cosmétiques et les soins personnels affichent le rythme le plus élevé avec un TCAC de 9,25 % jusqu'en 2031.

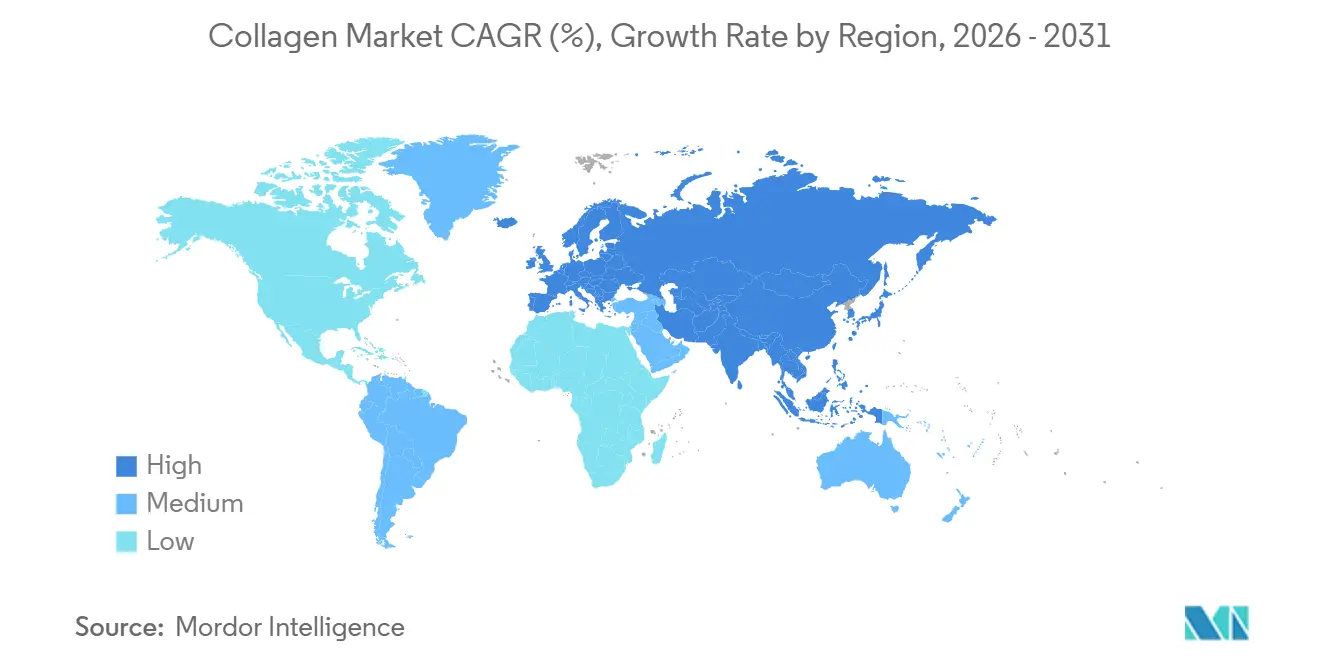

- Par géographie, l'Amérique du Nord a généré 34,62 % des revenus de 2025, et l'Asie-Pacifique devrait se développer à un TCAC de 9,15 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial du collagène

Analyse de l'impact des moteurs*

| Moteurs | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande croissante d'aliments fonctionnels et de nutraceutiques | +1.2% | Mondial, avec l'Amérique du Nord et l'Europe en tête des approbations réglementaires | Moyen terme (2 à 4 ans) |

| Population vieillissante en quête de soutien articulaire et osseux | +1.5% | Mondial, concentré en Amérique du Nord, en Europe et au Japon | Long terme (≥ 4 ans) |

| Expansion des nutricosmétiques de beauté de l'intérieur | +1.0% | Cœur Asie-Pacifique (Chine, Japon, Corée du Sud), débordement vers l'Amérique du Nord | Court terme (≤ 2 ans) |

| La fermentation de précision permet un collagène sans origine animale | +0.8% | Adoption précoce en Amérique du Nord et en Europe, suivie par l'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Évolution vers des sources de collagène marin durables | +0.7% | Asie-Pacifique et Europe, avec la certification MSC stimulant le positionnement premium | Moyen terme (2 à 4 ans) |

| Innovation croissante dans la recherche et la production | +0.9% | Mondial, porté par les pôles de bioprocédés en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante d'aliments fonctionnels et de nutraceutiques

Les fabricants d'aliments fonctionnels incorporent des peptides de collagène hydrolysé dans des barres protéinées, des boissons et des produits laitiers pour répondre aux consommateurs recherchant des bénéfices pour la santé articulaire et l'élasticité cutanée au-delà de la nutrition de base. La détermination GRAS de la FDA pour le collagène microbien de Geltor en 2024 a permis son utilisation dans des matrices alimentaires sans nécessiter de notifications de Nouvel Ingrédient Diététique, accélérant ainsi le délai de mise sur le marché pour les marques ciblant un positionnement à étiquette propre[1]Source : Agence américaine des produits alimentaires et médicamenteux, « Inventaire des avis GRAS », fda.gov. Le cadre des allégations de santé de l'EFSA autorise des déclarations qualifiées de structure-fonction pour les peptides de collagène dans l'Union européenne, à condition que les fabricants étayent la biodisponibilité par des essais cliniques. Cette clarté réglementaire stimule les cycles de reformulation dans les catégories nutrition sportive et vieillissement actif, où le profil en acides aminés du collagène, riche en glycine, proline et hydroxyproline, complète les protéines de lactosérum et végétales. Le passage des gélules de gélatine aux poudres de peptides reflète la préférence des formulateurs pour des ingrédients qui se dissolvent dans les liquides froids et délivrent des poids moléculaires de 2 000 à 10 000 Daltons pour une absorption intestinale améliorée.

Population vieillissante en quête de soutien articulaire et osseux

Le vieillissement de la population mondiale stimule la croissance du marché des compléments de collagène, en particulier pour les produits traitant le soulagement de la douleur liée à l'arthrose et le maintien de la densité minérale osseuse. Les données de l'OMS indiquent qu'en 2030, la population mondiale âgée de 60 ans et plus atteindra 1,4 milliard de personnes. Cette tendance alimente la demande de collagène de type II provenant du cartilage de poulet, dont l'efficacité pour la santé articulaire est cliniquement prouvée, ainsi que de collagène de type I provenant de sources bovines et marines pour la santé de la peau et des os. En 2015, le ministère japonais de la Santé, du Travail et des Affaires sociales a approuvé les peptides de collagène en tant qu'aliments avec allégations fonctionnelles. Cette approbation, associée à une forte adoption par les consommateurs, a positionné le Japon comme le leader mondial de la consommation de collagène par habitant. Les chirurgiens orthopédiques recommandent de plus en plus les compléments de collagène comme adjuvants thérapeutiques aux anti-inflammatoires non stéroïdiens, élevant le collagène d'un produit de bien-être à une solution médicalisée. Cependant, un défi majeur demeure dans l'éducation des consommateurs sur les différences entre les types de collagène et les schémas posologiques appropriés. Les données cliniques suggèrent qu'un apport quotidien de 5 à 10 grammes sur 12 semaines est nécessaire pour des résultats optimaux.

Expansion des nutricosmétiques de beauté de l'intérieur

Les marques de nutricosmétiques repositionnent le collagène comme un ingrédient de soin de la peau ingérable, s'appuyant sur des études cliniques démontrant des améliorations de l'hydratation cutanée, de l'élasticité et de la profondeur des rides après 8 à 12 semaines de supplémentation. Le lancement en 2024 par Neutrogena de Collagen Bank, un complément quotidien ciblant la synthèse du collagène dermique, illustre comment les marques de cosmétiques grand public entrent dans l'espace des compléments alimentaires pour capter les dépenses inter-catégories. Les consommateurs d'Asie-Pacifique affichent les taux d'adoption les plus élevés, 51 % des utilisateurs de collagène dans la région citant les bénéfices pour la beauté et la peau comme motivation principale, contre 29 % pour la santé articulaire. Cette préférence stimule les formats de collagène liquide — souvent aromatisés et conditionnés en sachets individuels qui séduisent les jeunes démographies en quête de commodité. L'investissement de Shiseido dans la recherche sur les tripeptides de collagène a produit des ingrédients propriétaires que la société affirme offrir une biodisponibilité supérieure, créant une différenciation sur un marché encombré. L'ambiguïté réglementaire autour des hybrides cosmétique-complément reste un point de friction, car les produits doivent naviguer à la fois dans les règles de la FDA sur les compléments alimentaires et dans les évaluations de sécurité des ingrédients cosmétiques.

La fermentation de précision permet un collagène sans origine animale

La fermentation de précision transforme la production de collagène humain recombinant. Cette approche utilise des micro-organismes génétiquement modifiés pour répondre aux préoccupations éthiques et aux problèmes de chaîne d'approvisionnement associés aux sources d'origine animale. En 2024, Geltor a atteint une étape réglementaire clé avec l'approbation GRAS de la FDA pour son collagène microbien, soulignant la sécurité et la fonctionnalité des protéines dérivées de la fermentation pour les applications alimentaires et cosmétiques. Le processus consiste à insérer des gènes de collagène humain dans des souches de levure ou d'E. coli, qui produisent ensuite des protéines de collagène récoltées, purifiées et converties en peptides. Le Service de recherche économique de l'USDA rapporte que les coûts de production de l'agriculture cellulaire pour les protéines recombinantes se situent entre 10 et 13 USD par kilogramme. Bien que ce coût soit compétitif par rapport au collagène marin premium, il peut être supérieur au collagène bovin de base, dont le prix est d'environ 12 USD par kilogramme. Geltor et Modern Meadow ont renforcé leurs positions sur le marché en déposant des brevets couvrant l'optimisation de la fermentation, la purification en aval et la stabilité de la formulation. Ces protections de propriété intellectuelle pourraient ralentir l'adoption plus large de cette technologie. De plus, l'élimination des matériaux d'origine animale réduit le risque d'encéphalopathie spongiforme bovine et simplifie les certifications halal et casher. Cela positionne le collagène issu de la fermentation de précision comme une solution stratégique pour atténuer les perturbations causées par les maladies zoonotiques.

Analyse de l'impact des freins*

| Freins | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Essor des alternatives protéinées véganes | -0.5% | Amérique du Nord et Europe, avec une adoption croissante dans les centres urbains d'Asie-Pacifique | Court terme (≤ 2 ans) |

| Conformité réglementaire stricte et exigences de certification | -0.4% | Mondial, avec l'UE et l'Amérique du Nord imposant les normes les plus élevées | Moyen terme (2 à 4 ans) |

| Préoccupations éthiques et allergènes liées au collagène d'origine animale | -0.3% | Europe et Amérique du Nord, portées par l'activisme des consommateurs | Long terme (≥ 4 ans) |

| Coûts élevés d'approvisionnement et de traitement des matières premières de collagène de haute qualité | -0.6% | Mondial, avec une pression aiguë sur les chaînes d'approvisionnement en collagène marin | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Essor des alternatives protéinées véganes

Les protéines végétales, notamment le pois, le soja et le riz, captent de plus en plus de parts de marché dans les catégories nutrition sportive et substituts de repas, domaines où le collagène dominait auparavant en tant que source de protéines complètes. Des marques comme Orgain et Sunwarrior ont développé des mélanges de protéines véganes enrichis en acides aminés pour reproduire la teneur en glycine et en proline du collagène, séduisant les consommateurs soucieux du bien-être animal et de la durabilité environnementale. Le lancement en 2024 par Ingredion de la protéine de pois VITESSENCE Pulse a mis en évidence la capacité des protéines végétales à atteindre des profils de goût neutres et des textures lisses, répondant aux défis historiques dans les applications de boissons. La tendance aux protéines véganes résonne fortement auprès des millennials et de la génération Z en Amérique du Nord et en Europe, où les régimes flexitariens deviennent courants. Cependant, les protéines végétales manquent d'hydroxyproline, un acide aminé non essentiel propre au collagène, associé aux bénéfices pour la santé de la peau et des articulations, limitant leur équivalence fonctionnelle. La concurrence porte moins sur la substitution directe que sur la réallocation budgétaire, car les consommateurs aux dépenses limitées en compléments peuvent privilégier les protéines végétales au collagène.

Conformité réglementaire stricte et exigences de certification

Les nouveaux entrants sur le marché font face à des délais de plusieurs années et à des coûts à six chiffres en raison des exigences complexes de conformité réglementaire pour les ingrédients de collagène. Ces exigences couvrent la sécurité alimentaire, les approbations de nouveaux aliments, la justification des allégations de santé et la documentation de traçabilité. Les réglementations de bonnes pratiques de fabrication actuelles de la FDA pour les compléments alimentaires nécessitent des méthodes analytiques validées pour évaluer la distribution du poids moléculaire des peptides de collagène, la composition en acides aminés et la contamination microbienne. De même, la voie des nouveaux aliments de l'EFSA impose des études toxicologiques et des évaluations d'allergénicité pour le collagène recombinant. Pour les fournisseurs d'ingrédients B2B au service de marques multinationales d'alimentation et de cosmétiques, la certification ISO 22000 pour les systèmes de management de la sécurité des aliments et ISO 9001 pour le management de la qualité sont devenues essentielles. L'Agence canadienne d'inspection des aliments applique des exigences de traçabilité pour le collagène d'origine animale afin de traiter les risques d'encéphalopathie spongiforme bovine, exigeant la documentation de l'approvisionnement en peaux provenant de pays et d'abattoirs agréés. Ces cadres de conformité stricts avantagent les acteurs établis comme Rousselot et GELITA, qui peuvent répartir les coûts de certification sur de grands volumes de production. À l'inverse, ces réglementations créent des barrières significatives pour les producteurs régionaux plus petits qui tentent d'exporter sous les directives CGMP de la FDA et les directives sur les nouveaux aliments de l'EFSA[2]Source : Autorité européenne de sécurité des aliments, « Allégations nutritionnelles et de santé », efsa.europa.eu.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par source : le marin gagne en crédibilité sur la durabilité

En 2025, les intrants à base animale ont contribué à 72,38 % des revenus du marché du collagène, portés par des chaînes d'approvisionnement bovines et porcines rentables. Pendant ce temps, le collagène marin devrait croître à un TCAC de 8,62 % jusqu'en 2031, attirant des marques premium de soins de la peau et de boissons qui mettent l'accent sur un approvisionnement traçable. Le collagène bovin reste dominant dans les gélules pharmaceutiques et les confiseries gélifiées, tandis que le collagène porcin est en tête en volume pour les aliments fonctionnels grand public. En Europe et en Amérique du Nord, le collagène marin certifié MSC occupe une position premium, soutenu par l'influence des labels de durabilité sur les décisions d'achat. Bien que les variantes issues de la fermentation de précision représentent actuellement une part mineure en 2026, elles pourraient capter 5 à 8 % d'ici 2031 si les coûts de production tombent en dessous de 10 USD par kilogramme.

En Asie-Pacifique, il existe une forte préférence pour le collagène de type I dérivé du poisson, en particulier pour les applications de beauté de l'intérieur. En revanche, les marchés occidentaux affichent une demande plus diversifiée, couvrant les sources bovines, porcines et marines. Darling Ingredients, qui traite environ 15 % des sous-produits animaux mondiaux, renforce son contrôle en amont sur les approvisionnements bovins. Pendant ce temps, Nitta Gelatin et Weishardt étendent leurs capacités en Asie du Sud-Est, en se concentrant sur l'utilisation des flux de déchets du tilapia et du pangasius. Enfin, le collagène de type II, dérivé du cartilage de poulet et principalement destiné aux compléments de mobilité, continue d'occuper un segment de niche sur le marché.

Par forme : les formats liquides ciblent les adeptes de la commodité

En 2025, les poudres représentaient 82,31 % des revenus du marché du collagène en raison de leur longue durée de conservation, de leur teneur en protéines de 90 à 95 % et de leur facilité d'incorporation dans les shakes et les mélanges de boulangerie. Bien que les liquides représentent une part plus faible, ils devraient croître à un TCAC de 8,55 %, portés par la demande croissante pour les modes de vie nomades et leur positionnement premium dans les nutricosmétiques. Ces shots liquides combinent souvent le collagène avec des vitamines, de l'acide hyaluronique et des extraits botaniques, leur permettant d'atteindre des prix deux à trois fois plus élevés par gramme par rapport aux poudres.

Les avancées de fabrication telles que le remplissage aseptique et le traitement à haute pression ont prolongé la durée de conservation des liquides à 18 mois sans réfrigération, réduisant les défis de distribution. Le Japon est en tête de l'adoption des liquides, tandis que l'Europe fait face à des défis en raison de réglementations strictes en matière d'étiquetage qui exigent des allégations de santé validées par l'EFSA pour les bénéfices beauté. Les poudres continuent de dominer le marché de la nutrition sportive, où le coût par portion est un facteur clé. Les formulateurs incorporent des peptides à saveur neutre dans le café cold brew et les produits de boulangerie, tandis que les sachets individuels sont utilisés pour assurer un dosage précis dans les études cliniques.

Par application : les cosmétiques dépassent les compléments traditionnels

En 2025, les grandes marques ont enrichi les barres protéinées, les yaourts et les boissons pétillantes, permettant au secteur de l'alimentation et des boissons de sécuriser 38,52 % de la valeur du marché. Les cosmétiques et les soins personnels, portés par des références de beauté ingérables qui intègrent des compléments oraux avec des produits topiques, ont dépassé les autres segments avec un TCAC projeté de 9,25 % jusqu'en 2031. Les compléments alimentaires, ciblant la santé articulaire, osseuse et cutanée, ont capitalisé sur les canaux de commerce électronique et de pharmacie pour leurs gélules, comprimés et poudres. Bien que limités en volume, les applications pharmaceutiques pour les pansements et les échafaudages régénératifs, qui nécessitent une haute pureté, commandent des prix premium.

Des marques de beauté comme Elemis et Neutrogena, s'appuyant sur la confiance établie des consommateurs, s'étendent dans la catégorie des compléments, augmentant ainsi leur panier moyen. L'application par la FDA contre les allégations médicamenteuses non approuvées pousse les spécialistes du marketing à s'appuyer sur des preuves cliniques solides et des allégations précises de structure-fonction. Dans la nutrition animale, bien que toujours un contributeur mineur aux revenus, la demande de dosage de collagène pour soutenir la santé des hanches et des articulations chez les chiens vieillissants est en croissance.

Analyse géographique

En 2025, l'Amérique du Nord représentait 34,62 % de la part du marché mondial du collagène, soutenue par des circuits de compléments alimentaires bien établis, une forte sensibilisation des consommateurs aux bénéfices du collagène pour la santé articulaire et cutanée, et des directives réglementaires claires en vertu de la loi américaine sur la santé et l'éducation des compléments alimentaires. Les États-Unis dominent la région, avec les compléments de collagène se classant régulièrement parmi les produits les plus vendus dans les magasins de produits naturels et les plateformes de commerce électronique. Les approbations GRAS de la FDA pour le collagène microbien et les orientations mises à jour sur les notifications de Nouvel Ingrédient Diététique ont provoqué une vague de lancements de produits. Dans le même temps, l'attention de la Commission fédérale du commerce sur les allégations de santé non vérifiées incite les marques à privilégier la justification clinique. Au Canada, le Règlement sur les produits de santé naturels de Santé Canada influence le marché en exigeant une licence de mise sur le marché pour les compléments de collagène et en appliquant des normes d'efficacité plus strictes qu'aux États-Unis. Au Mexique, la classe moyenne croissante et l'expansion des réseaux de pharmacies de détail augmentent la demande de poudres de collagène abordables, bien que la sensibilité aux prix limite la pénétration du collagène marin premium. Le paysage concurrentiel est intense, avec Vital Proteins (une marque de Nestlé Health Science) et Sports Research détenant des parts de marché significatives dans le commerce électronique, aux côtés des offres de marques distributeurs des grands détaillants comme Costco et Amazon.

L'Asie-Pacifique devrait croître à un TCAC de 9,15 % de 2026 à 2031, portée par la hausse des revenus disponibles, une préférence culturelle pour la supplémentation en collagène et un marketing agressif des marques de beauté japonaises et sud-coréennes. Les recherches montrent que 51 % des utilisateurs de collagène en Asie-Pacifique privilégient les bénéfices pour la beauté et la peau, contre 29 % qui se concentrent sur la santé articulaire, une inversion de la tendance observée dans les marchés occidentaux. Le Japon est en tête mondiale de la consommation de collagène par habitant, avec des peptides de collagène largement acceptés comme aliments avec allégations fonctionnelles et distribués dans les supérettes, les pharmacies et les canaux de vente directe. Le marché chinois se développe rapidement, soutenu par des plateformes de commerce électronique comme Tmall et JD.com, qui facilitent les ventes transfrontalières de marques de collagène importées. Cependant, les producteurs nationaux gagnent des parts de marché en proposant des alternatives plus abordables. En Corée du Sud, la tendance des nutricosmétiques, portée par la K-beauty et le marketing d'influence, a positionné les shots de collagène liquide comme un complément beauté quotidien. Pendant ce temps, le marché indien du collagène, bien qu'encore émergent, est en croissance à mesure que les consommateurs urbains dans des villes comme Mumbai et Delhi adoptent les compléments de collagène via des plateformes en ligne. Les cadres réglementaires varient considérablement dans la région, le système d'aliments avec allégations fonctionnelles du Japon offrant des approbations simplifiées par rapport au processus d'enregistrement des aliments de santé plus strict de la Chine[3]Source : Agence des affaires des consommateurs du Japon, « Aliments avec allégations fonctionnelles », caa.go.jp.

Le marché européen du collagène est défini par des consommateurs soucieux de la durabilité, des réglementations strictes de l'EFSA et le positionnement premium du collagène marin. L'Allemagne, le Royaume-Uni, la France et l'Italie sont les plus grands marchés, avec une demande concentrée dans les compléments alimentaires et les aliments fonctionnels. Le règlement de l'UE sur les allégations nutritionnelles et de santé exige des preuves cliniques pour étayer toute allégation relative à la santé de la peau, des articulations ou des os. Après le Brexit, l'Agence britannique des normes alimentaires a commencé à élaborer ses propres directives, divergeant des normes de l'EFSA et créant des défis pour les fabricants opérant dans les deux régions. Les pays d'Europe de l'Est comme la Pologne et la Russie ont une consommation de collagène par habitant plus faible, mais connaissent une croissance plus rapide en raison de la hausse des revenus disponibles et de l'amélioration des infrastructures de vente au détail. En septembre 2025, GELITA a acquis une participation de 65 % dans le producteur turc de gélatine halal SelJel, se positionnant stratégiquement pour les exportations vers le Moyen-Orient et l'Afrique du Nord, où la certification halal est obligatoire pour les ingrédients d'origine animale. L'Amérique du Sud et le Moyen-Orient et l'Afrique restent des marchés de collagène plus petits, mais des pays comme le Brésil, l'Argentine et l'Afrique du Sud affichent une demande croissante, principalement via les pharmacies et les plateformes de commerce électronique.

Paysage concurrentiel

Le marché mondial du collagène présente une forte consolidation, les 5 premiers acteurs étant Rousselot (Darling Ingredients), GELITA, PB Leiner (Tessenderlo Group), Nitta Gelatin et Weishardt. Les mouvements stratégiques sont centrés sur l'intégration verticale, les principaux producteurs acquérant des réseaux d'approvisionnement en peaux et investissant dans des capacités d'hydrolyse enzymatique pour capter les marges tout au long de la chaîne de valeur. L'accord définitif de décembre 2025 de Darling Ingredients avec Tessenderlo Group pour former Nextida, une coentreprise combinant leurs activités de collagène et de gélatine en une entité générant 1,5 milliard USD de revenus avec une capacité annuelle de 200 000 tonnes métriques, illustre la consolidation axée sur l'échelle qui remodèle le secteur.

Les dépôts de brevets révèlent que la différenciation concurrentielle repose de plus en plus sur les innovations en bioprocédés, Geltor détenant plusieurs brevets sur la production de collagène recombinant par fermentation microbienne et GELITA sécurisant la propriété intellectuelle autour de l'optimisation du poids moléculaire des peptides pour des bénéfices santé ciblés. Des opportunités d'espaces blancs émergent dans le collagène issu de la fermentation de précision et les ingrédients certifiés halal, où les approbations réglementaires et les coûts de certification créent des barrières à l'entrée qui favorisent les acteurs bien capitalisés. L'acquisition par GELITA du turc SelJel la positionne pour servir les marchés du Moyen-Orient et de l'Afrique du Nord où la certification halal est non négociable, tandis que l'approbation GRAS de la FDA par Geltor pour le collagène microbien ouvre des voies dans les segments véganes et casher que les sources d'origine animale ne peuvent pas adresser. Les perturbateurs plus petits ciblent les canaux directs aux consommateurs avec un positionnement premium, bien que leur manque d'intégration en amont dans l'approvisionnement en matières premières limite l'expansion des marges.

L'adoption technologique est inégale, les acteurs leaders investissant dans des réacteurs d'hydrolyse enzymatique en continu et des systèmes de filtration membranaire pour améliorer le rendement et réduire la consommation d'eau, tandis que les producteurs plus petits s'appuient sur le traitement par lots avec des coûts unitaires plus élevés. L'intensité concurrentielle est la plus élevée dans le collagène bovin de base pour les applications alimentaires, où la concurrence par les prix comprime les marges, tandis que le collagène marin et les segments de qualité pharmaceutique offrent un meilleur pouvoir de fixation des prix en raison de la différenciation et des barrières réglementaires.

Leaders du secteur du collagène

Darling Ingredients Inc.

GELITA AG

Italgelatine SpA

Nippi. Inc.

Nitta Gelatin Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Décembre 2025 : Greenvit a acquis une participation majoritaire dans Synkol, un producteur polonais de collagène de type II hydrolysé provenant de cartilage sternal de poulet, commercialisé sous le nom HYACOLL pour les compléments articulaires, osseux et de mobilité. Cela renforce le portefeuille nutraceutique de Greenvit aux côtés d'extraits de baies comme Aronvit.

- Septembre 2025 : Meiji a lancé Amino Collagen NMN, une poudre dérivée du poisson mélangeant 5 000 mg de peptides de collagène et 250 mg de NMN par portion. L'emballage anti-contrefaçon présente une marque d'authenticité « AminoCollagen » agrandie.

- Février 2024 : Evonik a lancé Vecollage Fortify L, un collagène végane identique à la peau produit par technologie de fermentation en partenariat avec Modern Meadow Inc., ciblant les crèmes anti-âge et hydratantes dans le secteur de la beauté et des soins personnels.

Périmètre du rapport sur le marché mondial du collagène

À base animale, à base marine sont couverts comme segments par forme. Alimentation animale, alimentation et boissons, soins personnels et cosmétiques, compléments sont couverts comme segments par utilisateur final. Afrique, Asie-Pacifique, Europe, Moyen-Orient, Amérique du Nord, Amérique du Sud sont couverts comme segments par région.| À base animale |

| À base marine |

| Poudre |

| Liquide |

| Alimentation et boissons |

| Compléments alimentaires |

| Soins personnels et cosmétiques |

| Produits pharmaceutiques |

| Nutrition animale |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Russie | |

| Pays-Bas | |

| Belgique | |

| Pologne | |

| Reste de l'Europe | |

| Asie-Pacifique | Inde |

| Chine | |

| Japon | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Afrique du Sud |

| Arabie Saoudite | |

| Reste du Moyen-Orient et de l'Afrique |

| Par source | À base animale | |

| À base marine | ||

| Par forme | Poudre | |

| Liquide | ||

| Par application | Alimentation et boissons | |

| Compléments alimentaires | ||

| Soins personnels et cosmétiques | ||

| Produits pharmaceutiques | ||

| Nutrition animale | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Pays-Bas | ||

| Belgique | ||

| Pologne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Inde | |

| Chine | ||

| Japon | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Afrique du Sud | |

| Arabie Saoudite | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Définition du marché

- Utilisateur final - Le marché des ingrédients protéinés fonctionne sur une base B2B. Les fabricants d'alimentation, de boissons, de compléments, d'alimentation animale et de soins personnels et cosmétiques sont considérés comme les consommateurs finaux du marché étudié. Le périmètre exclut les fabricants achetant du lactosérum liquide/sec destiné à être utilisé comme agent liant, épaississant ou pour d'autres applications non protéinées.

- Taux de pénétration - Le taux de pénétration est défini comme le pourcentage du volume du marché des utilisateurs finaux enrichis en protéines par rapport au volume global du marché des utilisateurs finaux.

- Teneur moyenne en protéines - La teneur moyenne en protéines est la teneur moyenne en protéines présente pour 100 g de produit fabriqué par toutes les entreprises d'utilisateurs finaux considérées dans le périmètre de ce rapport.

- Volume du marché des utilisateurs finaux - Le volume du marché des utilisateurs finaux est le volume consolidé de tous les types et formes de produits destinés aux utilisateurs finaux dans le pays ou la région.

| Mot-clé | Définition |

|---|---|

| Alpha-lactalbumine (α-Lactalbumine) | C'est une protéine qui régule la production de lactose dans le lait de presque toutes les espèces de mammifères. |

| Acide aminé | C'est un composé organique qui contient à la fois des groupes fonctionnels aminés et acides carboxyliques, nécessaires à la synthèse des protéines corporelles et d'autres composés azotés importants, tels que la créatine, les hormones peptidiques et certains neurotransmetteurs. |

| Blanchiment | C'est le processus de chauffage bref des légumes à la vapeur ou à l'eau bouillante. |

| BRC | British Retail Consortium |

| Améliorant de pain | C'est un mélange à base de farine de plusieurs composants aux propriétés fonctionnelles spécifiques, conçu pour modifier les caractéristiques de la pâte et conférer des attributs de qualité au pain. |

| BSF | Mouche soldat noire |

| Caséinate | C'est une substance produite en ajoutant un alcali à la caséine acide, un dérivé de la caséine. |

| Maladie cœliaque | La maladie cœliaque est une réaction immunitaire à l'ingestion de gluten, une protéine présente dans le blé, l'orge et le seigle. |

| Colostrum | C'est un liquide laiteux libéré par les mammifères qui ont récemment accouché, avant que la production de lait maternel ne commence. |

| Concentré | C'est la forme de protéine la moins transformée et présente une teneur en protéines allant de 40 à 90 % en poids. |

| Base protéique sèche | Cela désigne le pourcentage de « protéine pure » présent dans un complément après que l'eau qu'il contient a été complètement éliminée par la chaleur. |

| Lactosérum sec | C'est le produit résultant du séchage du lactosérum frais qui a été pasteurisé et auquel rien n'a été ajouté comme conservateur. |

| Protéine d'œuf | C'est un mélange de protéines individuelles, notamment l'ovalbumine, l'ovomucoïde, l'ovoglobuline, la conalbumine, la vitelline et la vitellenine. |

| Émulsifiant | C'est un additif alimentaire qui facilite le mélange d'aliments non miscibles entre eux, comme l'huile et l'eau. |

| Enrichissement | C'est le processus d'ajout de micronutriments perdus lors du traitement du produit. |

| ERS | Service de recherche économique de l'USDA |

| Extrusion | C'est le processus consistant à forcer des ingrédients mélangés mous à travers une ouverture dans une plaque perforée ou une filière conçue pour produire la forme requise. L'aliment extrudé est ensuite découpé à une taille spécifique par des lames. |

| Fève | Également connue sous le nom de Faba, c'est un autre mot pour les pois cassés jaunes. |

| FDA | Agence américaine des produits alimentaires et médicamenteux |

| Floconnage | C'est un processus dans lequel une céréale (comme le maïs, le blé ou le riz) est généralement réduite en gruaux, cuite avec des arômes et des sirops, puis pressée en flocons entre des rouleaux refroidis. |

| Agent moussant | C'est un ingrédient alimentaire qui permet de former ou de maintenir une dispersion uniforme d'une phase gazeuse dans un aliment liquide ou solide. |

| Restauration collective | Cela désigne la partie de l'industrie alimentaire qui comprend les entreprises, les institutions et les sociétés qui préparent des repas en dehors du domicile. Elle comprend les restaurants, les cantines scolaires et hospitalières, les opérations de restauration et de nombreux autres formats. |

| Fortification | C'est l'ajout délibéré de micronutriments qui ne se trouvent pas naturellement dans les aliments ou qui sont perdus lors du traitement, afin d'améliorer la valeur nutritionnelle d'un produit alimentaire. |

| FSANZ | Normes alimentaires Australie Nouvelle-Zélande |

| FSIS | Service d'inspection et de sécurité alimentaire |

| FSSAI | Autorité de sécurité et de normes alimentaires de l'Inde |

| Agent gélifiant | C'est un ingrédient qui fonctionne comme stabilisant et épaississant pour assurer un épaississement sans rigidité par la formation d'un gel. |

| GHG | Gaz à effet de serre |

| Gluten | C'est une famille de protéines présentes dans les céréales, notamment le blé, le seigle, l'épeautre et l'orge. |

| Chanvre | C'est une classe botanique de cultivars de Cannabis sativa cultivés spécifiquement à des fins industrielles ou médicinales. |

| Hydrolysat | C'est une forme de protéine fabriquée en exposant la protéine à des enzymes qui peuvent partiellement rompre les liaisons entre les acides aminés de la protéine et décomposer les grandes protéines complexes en morceaux plus petits. Son traitement la rend plus facile et plus rapide à digérer. |

| Hypoallergénique | Cela désigne une substance qui provoque moins de réactions allergiques. |

| Isolat | C'est la forme de protéine la plus pure et la plus transformée, qui a subi une séparation pour obtenir une fraction protéique pure. Elle contient généralement ≥ 90 % de protéines en poids. |

| Kératine | C'est une protéine qui contribue à la formation des cheveux, des ongles et de la couche externe de la peau. |

| Lactalbumine | C'est l'albumine contenue dans le lait et obtenue à partir du lactosérum. |

| Lactoferrine | C'est une glycoprotéine liant le fer présente dans le lait de la plupart des mammifères. |

| Lupin | Ce sont les graines légumineuses jaunes du genre Lupinus. |

| Millénial | Également connu sous le nom de Génération Y ou Gen Y, il désigne les personnes nées entre 1981 et 1996. |

| Monogastrique | Cela désigne un animal avec un estomac à un seul compartiment. Les exemples de monogastriques comprennent les humains, la volaille, les porcs, les chevaux, les lapins, les chiens et les chats. La plupart des monogastriques sont généralement incapables de digérer beaucoup de matières alimentaires cellulosiques telles que les herbes. |

| MPC | Concentré de protéines de lait |

| MPI | Isolat de protéines de lait |

| MSPI | Isolat de protéines de soja méthylé |

| Mycoprotéine | La mycoprotéine est une forme de protéine unicellulaire, également connue sous le nom de protéine fongique, dérivée de champignons pour la consommation humaine. |

| Nutricosmétiques | C'est une catégorie de produits et d'ingrédients qui agissent comme des compléments nutritionnels pour prendre soin de la beauté naturelle de la peau, des ongles et des cheveux. |

| Ostéoporose | C'est une condition médicale dans laquelle les os deviennent fragiles et cassants en raison d'une perte de tissu, généralement à la suite de changements hormonaux ou d'une carence en calcium ou en vitamine D. |

| PDCAAS | Le score d'acides aminés corrigé de la digestibilité des protéines (PDCAAS) est une méthode d'évaluation de la qualité d'une protéine basée à la fois sur les besoins en acides aminés des humains et sur leur capacité à la digérer. |

| Consommation de protéines animales par habitant | C'est la quantité moyenne de protéines animales (telles que le lait, le lactosérum, la gélatine, le collagène et les protéines d'œuf) disponible pour la consommation par chaque personne dans une population réelle. |

| Consommation de protéines végétales par habitant | C'est la quantité moyenne de protéines végétales (telles que les protéines de soja, de blé, de pois, d'avoine et de chanvre) disponible pour la consommation par chaque personne dans une population réelle. |

| Quorn | C'est une protéine microbienne fabriquée à partir de mycoprotéine comme ingrédient, dans laquelle la culture fongique est séchée et mélangée avec de l'albumine d'œuf ou de la protéine de pomme de terre, qui sert de liant, puis la texture est ajustée et pressée sous diverses formes. |

| Prêt à cuisiner | Cela désigne les produits alimentaires qui comprennent tous les ingrédients, où une certaine préparation ou cuisson est requise selon un processus indiqué sur l'emballage. |

| Prêt à consommer | Cela désigne un produit alimentaire préparé ou cuisiné à l'avance, ne nécessitant aucune cuisson ou préparation supplémentaire avant d'être consommé. |

| RTD | Prêt à boire |

| RTS | Prêt à servir |

| Graisses saturées | C'est un type de graisse dans lequel les chaînes d'acides gras n'ont que des liaisons simples. Elle est généralement considérée comme mauvaise pour la santé. |

| Saucisse | C'est un produit carné fait de viande finement hachée et assaisonnée, qui peut être fraîche, fumée ou marinée, et qui est ensuite généralement fourrée dans un boyau. |

| Seitan | C'est un substitut de viande à base de plantes fabriqué à partir de gluten de blé. |

| Gélule molle | C'est une gélule à base de gélatine avec un remplissage liquide. |

| SPC | Concentré de protéines de soja |

| SPI | Isolat de protéines de soja |

| Spiruline | C'est une biomasse de cyanobactéries pouvant être consommée par les humains et les animaux. |

| Stabilisant | C'est un ingrédient ajouté aux produits alimentaires pour aider à maintenir ou à améliorer leur texture d'origine ainsi que leurs caractéristiques physiques et chimiques. |

| Supplémentation | C'est la consommation ou la fourniture de sources concentrées de nutriments ou d'autres substances destinées à compléter les nutriments dans l'alimentation et à corriger les carences nutritionnelles. |

| Texturant | C'est un type spécifique d'ingrédient alimentaire utilisé pour contrôler et modifier la sensation en bouche et la texture des produits alimentaires et des boissons. |

| Épaississant | C'est un ingrédient utilisé pour augmenter la viscosité d'un liquide ou d'une pâte et le rendre plus épais, sans modifier substantiellement ses autres propriétés. |

| Graisses trans | Également appelées acides gras trans insaturés ou acides gras trans, c'est un type de graisse insaturée qui se produit naturellement en petites quantités dans la viande. |

| TSP | Protéine de soja texturée |

| TVP | Protéine végétale texturée |

| WPC | Concentré de protéines de lactosérum |

| WPI | Isolat de protéines de lactosérum |

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : Identifier les variables clés : Les variables clés quantifiables (sectorielles et exogènes) relatives au segment de produit spécifique et au pays sont sélectionnées parmi un ensemble de variables et de facteurs pertinents sur la base d'une recherche documentaire et d'une revue de la littérature, ainsi que des contributions d'experts primaires. Ces variables sont ensuite confirmées par modélisation de régression (le cas échéant).

- Étape 2 : Construire un modèle de marché : Afin de développer une méthodologie de prévision robuste, les variables et facteurs identifiés à l'étape 1 sont testés par rapport aux données historiques disponibles du marché. Par un processus itératif, les variables nécessaires à la prévision du marché sont définies et le modèle est construit sur la base de ces variables.

- Étape 3 : Valider et finaliser : Dans cette étape importante, tous les chiffres du marché, les variables et les conclusions des analystes sont validés par un vaste réseau d'experts en recherche primaire issus du marché étudié. Les répondants sont sélectionnés à différents niveaux et fonctions pour générer une image holistique du marché étudié.

- Étape 4 : Résultats de la recherche : Rapports syndiqués, missions de conseil personnalisées, bases de données et plateformes d'abonnement